B. L'EURO NUMÉRIQUE : GARANTIR UNE SOLUTION DE PAIEMENT PUBLIQUE ET PANEUROPÉENNE FACE AUX SOLUTIONS PRIVÉES

1. Une proposition sur l'euro numérique présentée en juin 2023 par la Commission européenne

Dans ce contexte de digitalisation accrue des transactions, de prédominance d'acteurs extra européens dans le domaine des paiements et de développement de monnaies numériques privées et publiques, la Commission européenne a présenté en juin 2023 un paquet sur la monnaie unique, composée d'une proposition établissant un euro numérique41(*) et d'une proposition sur le cours légal des espèces en euros42(*).

a) En quoi l'euro n'est-il pas déjà « numérique » ?

(1) La complémentarité entre monnaie centrale et monnaie commerciale

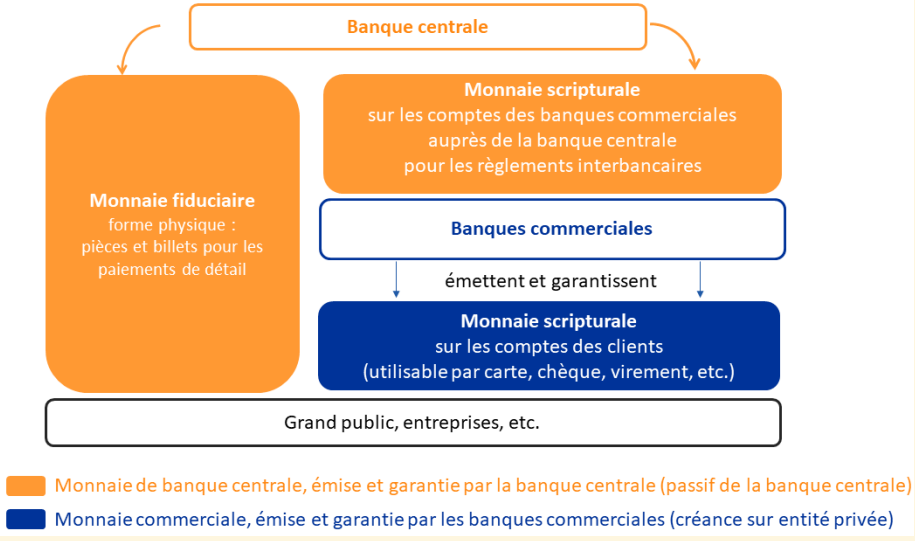

Pour bien saisir l'originalité du projet d'euro numérique, il convient au préalable de rappeler les caractéristiques de l'architecture monétaire. Celle-ci est fondée sur la coexistence et la complémentarité entre deux formes de monnaie : la monnaie de banque centrale et la monnaie commerciale. Le système monétaire constitue de fait une forme de partenariat public-privé au service du financement de l'économie.

La monnaie de banque centrale est la seule à avoir cours légal, ce qui implique son acceptation obligatoire. Elle prend la forme de pièces et billets émis par la banque centrale et de dépôts des banques commerciales auprès des banques centrales43(*). Aujourd'hui, les espèces sont la seule forme de monnaie de banque centrale directement accessible par les particuliers.

Schéma simplifié : Monnaie de banque centrale et monnaie commerciale

Source : Banque de France

La monnaie commerciale quant à elle ne dispose pas de cours légal. Elle désigne les dépôts des banques commerciales et circule via les moyens de paiement comme les paiements SEPA (virement, règlement) ou la carte de paiement. La monnaie commerciale est créée par les banques commerciales - pour la plupart des entités privées - lorsqu'elles octroient des crédits à des particuliers, des entreprises ou des administrations (« les crédits font les dépôts »). Ce système, dit de « réserves fractionnaires », repose sur le postulat que les banques commerciales n'ont pas besoin de garantir l'intégralité des dépôts avec de la monnaie centrale car les déposants ne retireront pas tous leurs dépôts en même temps.

S'ils sont bien distincts, ces deux types de monnaie sont complémentaires. La convertibilité au pair de ces deux formes de monnaie est la clé de voûte du bon fonctionnement des paiements, garantissant liberté de choix des moyens de paiement en même temps que stabilité et sécurité du système des paiements dans son ensemble. La création monétaire des banques commerciales est indirectement orientée par les banques centrales afin de maîtriser le risque inflationniste, par la fixation des taux directeurs auxquels les banques peuvent emprunter ou détenir des liquidités auprès de la banque centrale44(*).

Dans ce partenariat public-privé, la monnaie centrale constitue ainsi le point d'ancrage et le garant de la stabilité du système monétaire, tandis que la monnaie commerciale constitue l'instrument clé du financement de l'économie et le moyen privilégié des échanges entre les particuliers, les entreprises et les administrations.

Bien qu'ils n'en aient pas forcément conscience, les Européens, quand ils règlent via des solutions digitales, paient via de la monnaie commerciale et donc privée et non pas publique.

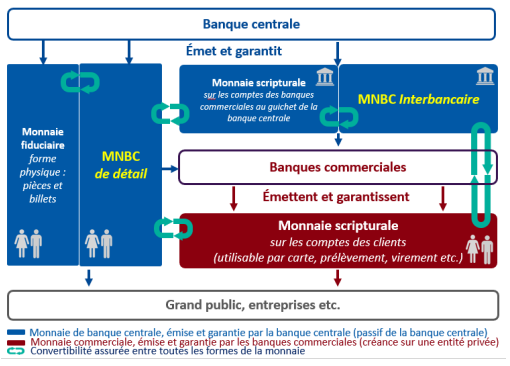

(2) L'euro numérique : de la monnaie digitale de banque centrale directement accessible par les particuliers

La création d'un euro numérique de détail viendrait compléter cette architecture en permettant aux particuliers de disposer directement d'une forme digitale de monnaie de banque centrale. L'euro numérique de détail constituerait une créance directe auprès de la banque centrale et offrirait un moyen de régler de façon digitale sans pour autant passer par de la monnaie privée. L'euro numérique pourrait alors être considéré comme l'équivalent numérique du billet.

Schéma simplifié : Monnaie numérique de banque centrale (MNBC)

Source : Banque de France

L'euro numérique de détail ne serait pas un crypoactif ou un stablecoin. Comme déjà rappelé, un cryptoactif est une représentation numérique d'une valeur ou de droits qui peut être transférée, stockée et échangée électroniquement en utilisant la technologie DLT45(*) ou une technologie similaire. Un stablecoin utilise généralement aussi la technologie DLT mais vise en outre à ancrer sa valeur en référence à des actifs plus fiables, par exemple des devises (USD, EUR), des matières premières (or, argent) ou d'autres actifs et leurs combinaisons.

L'euro numérique, en revanche, serait émis sous la forme d'une obligation de la banque centrale, qui ancrerait sa valeur (comme pour l'argent liquide). Le concept d'euro numérique est neutre sur le plan technologique, c'est-à-dire qu'il peut ou non utiliser la technologie DLT/blockchain ou certains aspects de ces technologies. L'euro numérique serait une forme de monnaie de banque centrale, et donc à ce titre exempte de risque de crédit et de liquidité, alors que les cryptoactifs et les stablecoins comportent des risques considérables (valeur, crédit, liquidité) pour leurs détenteurs.

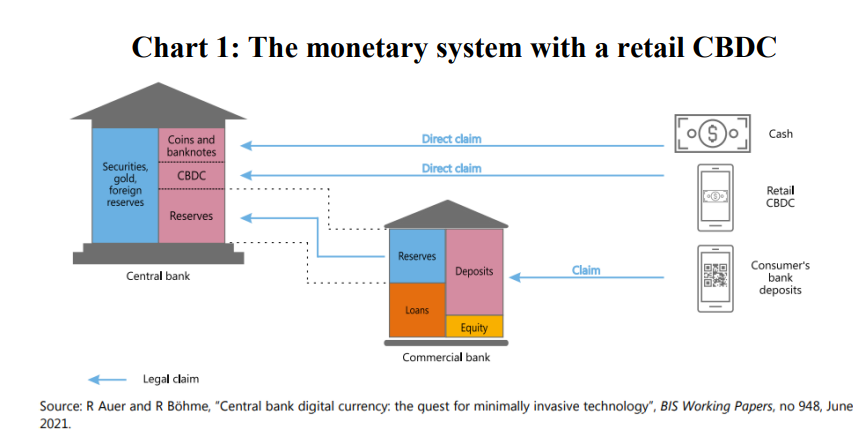

Présentation américaine du système monétaire avec une MNBC de détail46(*)

La MNBC de gros, un sujet tout aussi majeur

La proposition de la Commission de juin 2023 ne concerne que l'introduction d'un euro numérique de détail. La Commission européenne ne prévoit pas de proposition législative s'agissant du déploiement d'un euro numérique de gros47(*), c'est-à-dire de MNBC interbancaire. Il n'en demeure pas moins qu'il s'agit d'un enjeu majeur pour les paiements interbancaires et pour la souveraineté des paiements. Ce sujet fait aussi l'objet de nombreux travaux de banques centrales dans le monde.

La monnaie numérique de banque centrale de gros, appelée wholesale CBDC, serait utilisée exclusivement par les banques centrales, les banques commerciales ou d'autres institutions financières, pour le règlement entre elles de transactions sur des actifs « tokenisés ». Le règlement de ces transactions pourrait alors se faire via une MNBC qui circulerait directement sur blockchain (donc en « tokenisant » la monnaie centrale) ou en permettant aux blockchains de communiquer avec les infrastructures actuelles de règlement en monnaie centrale. Depuis 2023, l'Eurosystème teste différentes solutions technologiques permettant de régler en monnaie centrale des titres « tokenisés ».

La Banque de France a joué un rôle pionnier en Europe sur ce sujet, en lançant en 2023 douze expérimentations menées avec les acteurs privés. Le bilan de ces expérimentations montre que la MNBC interbancaire pourrait permettre l'interopérabilité entre différentes plateformes DLT qui seraient développées par des acteurs privés ou publics, mais aussi avec les systèmes existants de règlement. Dans le prolongement de ces réflexions, la BCE a annoncé une série d'expérimentations à l'échelle de la zone euro, qui ont débuté en 2024.

b) Un euro numérique en complément des espèces, distribué par les banques, plafonné dans son montant et non rémunéré

La proposition de la Commission européenne établissant l'euro numérique, présentée en juin 2023, fait suite aux nombreux travaux lancés depuis plusieurs années par la BCE sur le sujet.

En octobre 2020, la BCE a publié un premier rapport sur un euro numérique, qui a servi de base à une consultation publique dont les résultats ont été publiés en avril 2021. En juillet 2021, le Conseil des gouverneurs de la BCE a décidé de lancer un projet d'euro numérique avec une phase d'étude (investigation phase) de deux ans. Dans le cadre de cette phase d'étude, la BCE a publié en mars 2022 un rapport sur les préférences des citoyens en matière de paiement. Le sujet de l'euro numérique a été régulièrement évoqué lors des auditions des dirigeants de la BCE par le Parlement européen. La Commission européenne a, pour sa part, ouvert en avril 2022 une consultation sur un euro numérique.

En juin 2023, la Commission européenne a présenté sa proposition sur l'euro numérique, qui précise les grands principes et les modalités essentielles du projet. Plusieurs caractéristiques principales sont envisagées.

(1) Statut de l'euro numérique

L'euro numérique n'entrainerait pas la disparition des espèces. Il serait instauré en complément des espèces et non en remplacement48(*). L'euro numérique serait accessible aux personnes physiques et morales49(*).

L'euro numérique aurait cours légal50(*). Cela signifie qu'il ne peut généralement pas être refusé par un bénéficiaire en règlement d'une dette libellée en euros. Comme le rappelle la proposition, l'attribution du cours légal implique l'acceptation obligatoire.

Des dérogations sont cependant prévues pour les petites entreprises (moins de 10 salariés ou dont le chiffre d'affaires n'excède pas 2 millions d'euros), lorsque le refus est fait de bonne foi pour des motifs légitimes et temporaires (par exemple, une panne internet,) ou lorsqu'il s'agit d'une personne physique qui agit à titre purement personnel ou domestique.

(2) Émission et distribution

La BCE et les banques centrales nationales sont chargées de l'émission de l'euro numérique51(*). En cas d'adoption de la proposition législative, la décision d'émettre ou non l'euro numérique reviendrait à la BCE. Celle-ci serait compétente pour prendre la décision d'émission, choisir son moment et son montant, et décider d'autres mesures particulières liées à l'émission.

La distribution de l'euro numérique est assurée par les prestataires de services de paiement (dont les banques)52(*). Seules les banques qui fournissent déjà des services de paiement de base, et non tous les prestataires de services de paiement, seraient tenues de fournir des services de paiement en euro numérique. Il s'agit donc d'une distribution décentralisée, via les intermédiaires financiers.

Les intermédiaires financiers seront ainsi responsables de toutes les interactions avec les utilisateurs, notamment l'ouverture de compte, la gestion de la relation client, la fourniture d'instruments de paiement, ou encore l'intégration dans des solutions existantes (par exemple, cartes, applications mobiles). A contrario, l'Eurosystème (qui regroupe la Banque centrale européenne et les banques centrales nationales des États de la zone euro et qui constitue l'autorité monétaire de la zone euro) ne prendra en charge que les tâches strictement nécessaires (émission, règlement et définition des règles pour la distribution) et ne gèrera pas les comptes des utilisateurs finaux.

(3) Limitations

Des limites sont proposées à l'utilisation de l'euro numérique comme réserve de valeur53(*). La BCE développerait des instruments pour limiter l'utilisation de l'euro numérique en tant que réserve de valeur, pour contenir les risques sur la stabilité financière et sur la mise en oeuvre de la politique monétaire. Parmi ceux-ci figurent la possibilité d'une fixation de plafond de détention d'euros numérique54(*). Par ailleurs, l'euro numérique ne porte pas intérêt et n'offre donc pas rémunération55(*).

La proposition prévoit la mise en place de dispositifs de « cascade » et « cascade inversée »56(*). Si, la réception d'une opération devait conduire son bénéficiaire à dépasser la limite fixée pour la détention d'euros numériques, les utilisateurs devraient pouvoir recevoir ce paiement grâce à un transfert du surplus vers un compte de paiement en euros non numériques (« cascade »). Inversement, si le montant de leurs avoirs en euros numériques est inférieur au montant d'une opération de paiement qu'ils initient, les utilisateurs devraient pouvoir tout de même réaliser l'opération, grâce à un complément automatique d'euros non numériques (« cascade inversée »).

(4) Paiement en ligne ou hors ligne

Les paiements en euro numérique peuvent être réalisés en ligne ou hors ligne57(*). La possibilité de régler les transactions hors ligne permet de proposer un niveau élevé de protection de la vie privée58(*).

La fonctionnalité hors ligne ne repose pas sur l'utilisation d'internet et n'est donc disponible que pour les paiements de proximité. Les opérations de paiement hors ligne se déroulent en étroite proximité physique (« face à face »).

Pour utiliser cette fonctionnalité « offline », la BCE indique que les utilisateurs devraient alimenter au préalable leur compte en euros numériques via internet ou via un guichet automatique. Les dispositifs hors ligne seraient utilisés soit via les téléphones portables soit via des cartes de paiement. Dans le cas du paiement hors ligne via smartphone, la technologie de champ proche, dite NFC (Near Field Communication) serait utilisée59(*).

En termes de traitement des données personnelles, la modalité hors ligne serait comparable à celui qu'effectuent les prestataires de services de paiement (PSP) lorsque les utilisateurs déposent ou retirent des espèces. Les PSP n'auront accès qu'aux données de chargement et de déchargement relatives, entre autres, à l'identité de l'utilisateur et au montant chargé ou déchargé.

(5) Frais et commissions

Pour les particuliers, l'euro numérique est gratuit pour les services de base60(*). Ces fonctionnalités de base doivent être définies dans une annexe au règlement61(*). En revanche, des services à valeur ajoutée peuvent être facturés par les prestataires de service de paiement.

Pour les commerçants, un encadrement des frais est prévu62(*). Les PSP fixent librement leurs commissions, sous réserve de rester en deçà du plafond déterminé par la méthodologie inscrite dans la proposition. Ce plafonnement vise à éviter que les paiements en euro numériques ne fassent l'objet, de manière injustifiée, d'une tarification excessive qui serait moins avantageuse que celle appliquée aux paiements en monnaie commerciale.

2. Un objectif incertain : ancrage monétaire, inclusion financière, ou autonomie stratégique ?

Une succession d'explications - dont aucune ne semble prédominer et qui ont varié au fil du temps - ont été avancées par la BCE et par la Commission européenne pour justifier le projet d'euro numérique. Cette difficulté à identifier une motivation principale a pu conduire certains à considérer que l'euro numérique était une « solution à la recherche d'un problème »63(*).

Si les arguments d'ancrage monétaire ou encore d'inclusion financière paraissent peu convaincants, les rapporteurs sont plus sensibles à l'argument de souveraineté des paiements en Europe, qui leur semble une motivation valable justifiant l'introduction de l'euro numérique.

a) Maintenir le rôle de la monnaie de banque centrale comme ancrage monétaire

Dans un contexte de recul de l'utilisation des espèces, l'euro numérique est présenté comme une solution pour préserver le rôle de la monnaie de banque centrale. Plus précisément, l'euro numérique permettrait de maintenir le « rôle d'ancrage de la monnaie de banque centrale ». Cet argument et cette expression figurent expressément dans l'étude d'impact de la proposition de la Commission64(*), tout comme dans les considérants de la proposition65(*).

Comme déjà rappelé, les espèces sont la seule forme de monnaie de banque centrale directement accessible par les particuliers. Avec la digitalisation et la décroissance de l'usage du cash dans les transactions, les citoyens européens risqueraient alors de perdre à terme tout contact avec la monnaie de banque centrale. Or, cette monnaie joue un rôle d'ancrage, qui permet d'assurer la confiance dans la monnaie.

Le recul de l'utilisation des espèces risquerait de rompre la promesse selon laquelle les citoyens sont assurés de pouvoir échanger de la monnaie de banque commerciale (c'est-à-dire les dépôts sur des comptes bancaires), contre de la monnaie de banque centrale sous sa forme physique (c'est-à-dire de l'argent liquide). Cela pourrait diminuer la confiance des citoyens dans la monnaie des banques commerciales, car la Commission considère que cette confiance dépend de la capacité à la convertir en monnaie de banque centrale, y compris en cas de crise bancaire.

L'introduction de l'euro numérique permettrait en ce sens de préserver l'accès direct du public à de la monnaie de banque centrale, et de garantir ainsi à cette dernière son rôle d'ancrage monétaire.

Cet argument de l'ancrage monétaire convainc cependant difficilement pour justifier le projet d'euro numérique.

Tout d'abord, il s'agit d'un concept théorique, difficile à quantifier, à évaluer et à saisir pour les citoyens européens. Le public n'a pas conscience de la différence entre monnaie commerciale et monnaie de banque centrale. Il considère que ces types de monnaie ont la même valeur. Faire reposer l'euro numérique sur l'argument d'ancrage monétaire n'est pas une explication suffisante pour convaincre de sa nécessité et pour assurer son adoption par la population.

Surtout, la proposition de la Commission ne prévoit pas la disparition des espèces, qui assurent de fait le maintien de cet ancrage monétaire. Au contraire, la Commission renforce parallèlement le cours légal des pièces et des billets par un règlement complémentaire66(*). Cette proposition de règlement vise précisément à garantir un accès aisé et facilité aux espèces. La BCE et la Commission soulignent régulièrement qu'elles ne souhaitent pas encourager une baisse de l'argent liquide dans la zone euro67(*).

Dès lors, si l'argent liquide reste disponible, la fonction d'ancrage de la monnaie de banque centrale n'est pas menacée. La création d'un ancrage supplémentaire avec l'euro numérique serait en fin de compte inutile et coûteuse.

b) L'absence de failles de marché rend peu convaincant l'argument de l'inclusion financière

Promu pour sa fonction d'ancrage monétaire, l'euro numérique est aussi présenté comme un moyen de renforcer l'inclusion financière.

La proposition de la Commission précise ainsi qu'« un euro numérique facile à utiliser et largement disponible contribuerait aussi à renforcer l'inclusion financière dans une société numérisée »68(*). Selon la Commission, l'euro numérique améliorerait l'inclusion financière en garantissant aux personnes non bancarisées l'accès à un service de paiement, dans un contexte de recul de l'utilisation des espèces.

Dans les faits, on constate un taux de bancarisation satisfaisant en Europe. Dans la zone euro, près de 95 % des Européens de plus de 15 ans bénéficient d'un compte bancaire69(*). Seuls 9 millions d'adultes européens ne disposaient pas de services financiers en 2021. C'est au Portugal et à Chypre que l'on recense les taux les plus élevés de personnes non bancarisées (7 % de la population). Il n'y a en revanche pratiquement pas d'adultes non bancarisés en Autriche, en Allemagne, en Finlande, en Irlande ou aux Pays-Bas. Par ailleurs, depuis 2014 et l'introduction de la directive dite droit au compte70(*), tout citoyen européen appartenant à un État membre de l'Union européenne a le droit d'ouvrir un compte de paiement de base dans l'établissement de son choix, même situé dans un autre État que celui dans lequel il réside.

Le fort taux de bancarisation en zone euro, tout comme les garanties apportées par le droit au compte, rendent donc peu persuasif l'argument d'inclusion financière pour justifier le projet d'euro numérique.

Par ailleurs, les personnes non bancarisées sont généralement celles qui sont également éloignées du numérique. Une solution digitale telle que l'euro numérique ne permettrait donc pas de toucher ces populations. Certes, la fonctionnalité hors ligne apporte une plus-value pour ces populations ; et l'euro numérique - en tant que solution publique - devrait veiller à offrir des solutions pour les personnes âgées ou handicapées. Mais l'argument de l'inclusion financière ne pourrait à lui seul justifier d'introduire un euro numérique.

Plus globalement, l'euro numérique de détail ne devrait pas emporter de cas d'usages résolument nouveaux en comparaison des solutions de paiement existantes et futures, si ce n'est la possibilité d'effectuer des transactions de proximité, numériques, garantissant la confidentialité (au même titre que les espèces) et de faciliter à ce titre des transferts entre particuliers. L'euro numérique de détail peut ainsi venir en complément mais n'est pas destiné à répondre à un besoin insatisfait ressenti par les agents économiques.

S'ils soutiennent le projet d'euro numérique, les associations de commerçants Mercatel et Eurocommerce entendues par les rapporteurs, ne sont effectivement pas demandeurs de la création d'un euro numérique71(*). Il en est de même pour le Bureau européen des unions de consommateurs (BEUC), quoiqu'aujourd'hui très favorable au projet, au regard de ses avantages en termes de protection des données.

Compte tenu du fort taux de bancarisation et du paysage très concurrentiel des solutions de paiement en Europe, il est donc difficile de défendre l'idée que l'euro numérique est une réponse à une défaillance de marché, justifiant une intervention de la puissance publique.

c) L'objectif majeur de souveraineté des paiements en Europe, seule motivation valable du projet d'euro numérique

Ni l'argument d'ancrage monétaire, ni celui de l'inclusion financière ne peuvent valablement convaincre de la nécessité d'introduire un euro numérique. Ses bénéfices sont ailleurs, en particulier en matière d'intégration européenne du secteur des paiements et de renforcement de l'autonomie stratégique.

Plus qu'à une motivation économique, l'euro numérique répond à un projet politique, celui du renforcement de la souveraineté en matière des paiements en Europe.

En matière de paiements, la dépendance de l'Europe vis-à-vis d'acteurs extra-européens est aujourd'hui une réalité. Comme déjà rappelé, le marché européen des paiements est aujourd'hui fragmenté, divisé en solutions nationales qui ne sont pas interopérables entre pays. Le paiement par cartes est aujourd'hui dominé par deux acteurs américains : Visa et Mastercard. Les grandes entreprises des Big Tech, soit américaines soit chinoises, pénètrent par ailleurs de plus en plus le marché avec les solutions X-Pay.

Cette domination d'acteurs extra-européens, sans qu'aucun acteur paneuropéen n'émerge, n'est pas satisfaisante. Elle crée des situations de dépendance, qui, déjà problématiques en temps normal, pourraient se révéler dangereuses en cas de crise. S'agissant du paiement par cartes, la guerre en Ukraine en offre un exemple. Suite à l'invasion en Ukraine, Visa et Mastercard ont décidé de suspendre leurs opérations en Russie. Les cartes disposant de ces labels ne fonctionnant plus, les banques russes ont dû se tourner vers leur réseau de paiement local puis ont dû utiliser des réseaux chinois comme Union Pay72(*). La Russie s'est alors retrouvée dans une situation de dépendance financière vis-à-vis de la Chine, dépendance dont la Chine semble aujourd'hui profiter73(*).

L'investissement des BigTech dans le domaine des paiements peut également inquiéter, notamment pour des raisons de protection des données personnelles. Un rapport remis en février 2020 au ministre de l'Économie et des Finances notait déjà que les « entreprises extra européennes jouent dans les services de paiement un rôle croissant » et que « plusieurs évènements alarmants, au cours des années passées, ont montré les risques encourus par l'Europe »74(*).

Le rapport considérait l'essor des BigTech dans le secteur des paiements comme un important levier de développement pour des schemes internationaux tels que Visa ou Mastercard représentant une « menace sérieuse de perte de parts de marché pour des schemes nationaux tels que le groupement Carte Bancaire, portant atteinte à la diversité des systèmes de paiement entraînant une concentration du marché sur un petit nombre d'acteurs extra-européens »75(*).

Par ailleurs, cette situation de dépendance, déjà marquée aujourd'hui, pourrait encore se renforcer à l'avenir. Le projet Libra/Diem lancé par Meta a confirmé ces inquiétudes, avec le risque d'une introduction d'une monnaie numérique privée, qui défierait les monnaies de banque centrale. Le projet Libra a constitué un tournant majeur et a été le point de départ des travaux de banque centrale sur le lancement de monnaie numérique de banque centrale.

Comme le rappelle régulièrement la BCE, le « contrefactuel d'un euro numérique n'est donc pas un statu quo rassurant »76(*). En d'autres termes, en l'absence d'un euro numérique, l'émergence d'opérateurs privés potentiellement dominants sur le marché des paiements numériques aurait une forte incidence sur le secteur financier, comme le montre la décision récente de PayPal de lancer son propre stablecoin libellé en dollars américains pour les paiements numériques. Le développement de stablecoins qui ne sont pas libellés en euros pourrait effectivement prendre de l'ampleur et s'imposer comme un nouveau moyen de paiement77(*). Les projets de monnaie numérique des autres banques centrales pourraient par ailleurs constituer une menace pour l'euro.

L'euro numérique peut donc contribuer à protéger l'Europe de la montée en puissance des acteurs extra-européens dans le domaine des paiements, qu'ils soient privés (Visa, Mastecard, BigTech, stablecoins...) ou publics (monnaies numériques de banques centrales de pays tiers).

* 41 COM (2023) 369 Proposition de règlement du Parlement européen et du Conseil établissant l'euro numérique.

* 42 COM (2023) 364 Proposition de règlement du Parlement européen et du Conseil relatif au cours légal des billets de banque et des pièces en euro.

* 43 Il s'agit des sommes placées par les banques commerciales sur les comptes qu'elles détiennent auprès de la banque centrale. Les banques commerciales utilisent cette monnaie pour le règlement des transactions entre elles. Ces comptes servent également pour les opérations de politique monétaire.

* 44 « Concevoir une monnaie numérique de banque centrale : partenariat public-privé et complémentarité avec les espèces », Nathalie Aufauvre, Pierre-Alexandre Aranega, Revue d'économie financière, 2023.

* 45 Distributed Ledger Technology (DLT) : technologies de registre distribué. La tokenisation de la finance - qui consiste à émettre, enregistrer et échanger des actifs financiers (ex : actions, obligations) ou réels (ex : or, immobilier) sous forme de jetons numériques (appelés tokens) - repose sur des technologies de registre distribué telles que la blockchain.

* 46 CBDC signifie Central Bank Digital Currency, soit Monnaie numérique de banque centrale et Direct claim, créance directe.

* 47 Entretien des rapporteurs avec la DG Fisma de la Commission européenne à Bruxelles.

* 48 Considérant 6 de la proposition : « L'euro numérique devrait compléter les billets et pièces en euros et ne devrait pas remplacer les formes physiques de la monnaie unique. En tant qu'instruments ayant cours légal, les espèces et l'euro numérique sont d'égale importance ».

* 49 Article 2.

* 50 Article 7 (1).

* 51 Article 4 (1).

* 52 Article 13.

* 53 Article 15.

* 54 Article 13.

* 55 Article 16 (8).

* 56 Article 13 (4).

* 57 Article 23.

* 58 Considérant 71.

* 59 BCE, « First progress Report on the digital euro preparation phase », 24 juin 2024.

* 60 Articles 14 et 17.

* 61 Elles pourraient concerner les fonctionnalités de tenue de compte, les paiements ou l'accès à une application mobile.

* 62 Article 17.

* 63 Formule du député européen allemand Markus Ferber (Financial Times, « The digital euro : a solution seeking a problem ? », mai 2023).

* 64 Commission Staff Working Document : Impact Assesment report, June 2023. “The lack of a widely available and usable central bank money in the digital age could weaken the monetary anchor and thus diminish trust towards private money”. Il est regrettable que l'étude d'impact accompagnant la proposition ne soit disponible qu'en anglais.

* 65 Considérant 3 de la proposition : Cet ancrage monétaire est au coeur du fonctionnement des systèmes monétaire et financier. Il sous-tend la confiance des utilisateurs dans la monnaie de banque commerciale et dans l'euro en tant que monnaie et est donc essentiel pour préserver la stabilité du système monétaire dans une économie et une société numérisées.

* 66 COM (2023) 364 Proposition de règlement du Parlement européen et du Conseil relatif au cours légal des billets de banque et des pièces en euro.

Il faut par ailleurs rappeler que l'usage des espèces ne décline qu'en tant que moyen de transaction. Elles restent manifestement attractives en tant que réserve de valeur.

* 67 BCE, Foire aux questions sur un euro numérique ou encore Fabio Panetta, Bâtir l'avenir numérique de l'Europe : vers un euro numérique, 4 septembre 2023.

* 68 P.10 de la proposition de la Commission.

* 69 CEPS, “A digital euro beyond impulse - think twice, act once”, Round Table Report, 2023.

* 70 Directive 2014/92/UE du Parlement européen et du Conseil du 23 juillet 2014 sur la comparabilité des frais liés aux comptes de paiement, le changement de compte de paiement et l'accès à un compte de paiement assorti de prestations de base

* 71 Réponses aux questionnaires des rapporteurs.

* 72 « Paiement : privés de Visa et Mastercard, les Russes se tournent vers les cartes bancaires chinoises », La Tribune, 9 mars 2022.

* 73 « La Russie subit des « problèmes » de paiements avec la Chine », La Tribune, 7 février 2024.

* 74 Rapport au ministre de l'économie et des finances, « Mise en oeuvre d'une politique de localisation des données critiques de paiement en Europe », février 2020. Le rapport mentionne notamment comme « leçons du passé » l'affaire Swift, les sanctions américaines en Crimée et en Russie, la panne d'Amazon en 2017 ou encore l'affaire Cambridge Analytica.

* 75 Rapport au ministre de l'économie et des finances « Mise en oeuvre d'une politique de localisation des données critiques de paiement en Europe », février 2020.

* 76 « Bâtir l'avenir numérique de l'Europe : vers un euro numérique », discours de Fabio Panetta, 4 septembre 2023.

* 77 « Stay safe at the intersection: the confluence of Big Techs and global stablecoins », discours de Fabio Panetta, 8 octobre 2021.