AVANT-PROPOS

« Alors que tout devient numérique, pourquoi seule la monnaie de banque centrale devrait-elle rester au format papier ? »2(*). Cette interrogation, formulée par le Gouverneur de la Banque de France, permet de saisir l'origine du projet d'euro numérique, actuellement porté par la Banque centrale européenne et qui fait l'objet d'une proposition législative de la Commission européenne, présentée le 28 juin 20233(*).

Depuis le lancement de l'euro il y a 25 ans - le 1er janvier 1999 -, de nombreuses transformations ont affecté le paysage des paiements en Europe : digitalisation, prédominance d'acteurs extra-européens, irruption des Bigtech... Récemment, des projets de monnaie privée ont même émergé, tels notamment le projet Libra/Diem de Meta, finalement abandonné. Dans le même temps, les billets et les pièces sont restés, dans la zone euro, la seule forme de monnaie de banque centrale directement accessible par les particuliers.

La distinction entre monnaie commerciale et monnaie de banque centrale apparaît théorique aux yeux de nos concitoyens. Il n'en demeure pas moins qu'elle fonde le partenariat public/privé qu'est le système monétaire. La confiance dans la monnaie commerciale est fondée sur sa convertibilité ou échangeabilité avec la monnaie de banque centrale. Or, du fait du recul de l'utilisation des espèces dans les transactions, la monnaie de banque centrale risque de plus en plus d'être marginalisée.

Par sa proposition, la Commission européenne entend créer une version digitale des espèces, l'équivalent du billet sous forme numérique. Cette proposition s'insère dans un paquet « Monnaie unique » dans lequel figure également une proposition pour garantir un accès aisé et facilité aux espèces4(*).

La proposition sur l'euro numérique fait suite aux travaux menés par la Banque centrale européenne (BCE) depuis plusieurs années. D'octobre 2021 à octobre 2023, la BCE a conduit une « phase d'investigation » sur le sujet. En octobre 2023, le Conseil des gouverneurs de la BCE a décidé de lancer la « phase préparatoire » du projet d'euro numérique. À l'issue de ces expérimentations et une fois le processus législatif de l'Union européenne achevé, il reviendra au Conseil des gouverneurs de la BCE de décider de l'opportunité d'émettre un euro numérique.

La digitalisation des espèces est-elle indispensable ? Quelle valeur ajoutée l'euro numérique apporterait-il par rapport aux solutions de paiement digitales existantes ? En cas d'introduction, quelles caractéristiques l'euro numérique devrait-il avoir ?

Pour répondre à ces interrogations, les rapporteurs Pascal Allizard et Florence Blatrix-Contat ont procédé à une quinzaine d'auditions, se sont rendus à Bruxelles pour entendre des représentants de la Commission européenne ou encore du Parlement européen ainsi qu'à Francfort pour s'entretenir avec la BCE.

I. L'EURO NUMÉRIQUE : INSTRUMENT NÉCESSAIRE POUR RENFORCER LA SOUVERAINETÉ EN MATIÈRE DE PAIEMENTS

Le paysage des paiements en Europe a connu de nombreuses transformations dans les années récentes, avec notamment la montée en puissance de la digitalisation, l'irruption de nombreux acteurs extra-européens ou encore l'émergence de projets de monnaie privée.

Face à ces évolutions, la Commission européenne a proposé d'instaurer un euro numérique, version digitale de la monnaie de banque centrale. Les motivations du projet ont souvent varié, mais celui-ci apparaît aujourd'hui s'imposer pour renforcer la souveraineté des paiements en Europe.

A. UN PAYSAGE DES PAIEMENTS EN EUROPE MARQUÉ PAR UNE DIGITALISATION CROISSANTE ET UNE DOMINATION D'ACTEURS EXTRA-EUROPÉENS

1. Un recul continu de l'utilisation des espèces dans les transactions

a) Une digitalisation croissante des paiements, au détriment de l'utilisation du cash

Depuis une quinzaine d'années, les habitudes de paiement en Europe ont fortement évolué. La tendance au recul des espèces s'est encore accélérée avec la crise épidémique de 2020. S'il reste toujours majoritaire, le recours aux espèces dans les transactions diminue.

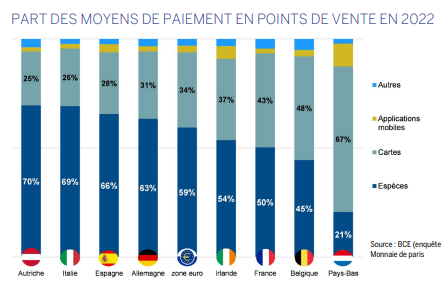

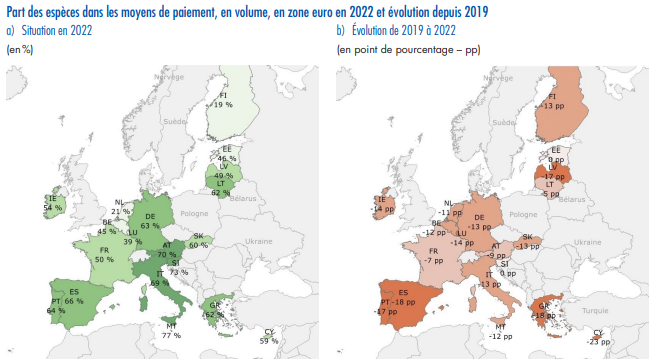

Ainsi, en zone euro, 59 % des transactions au point de vente étaient effectuées en espèces en 2022, contre 79 % en 20165(*). Dans certains pays européens, le paiement par espèces est même devenu minoritaire (cas de la Belgique, des Pays-Bas et de la Finlande).

La Suède, pays non membre de la zone euro, est quant à elle décrite comme une « cashless society ». Selon une enquête réalisée en 2022 par la Banque nationale suédoise, seuls 8 % des Suédois indiquaient avoir réglé leurs derniers achats en magasin en espèces, alors que ce taux atteignait encore 40 % en 20106(*).

En France, le recul dans l'utilisation des espèces pour les transactions s'enregistre également, même s'il est moins marqué. La part des espèces dans les volumes de paiement aux points de vente s'établit à 50 % contre 57 % en 2019, c'est-à-dire avant la pandémie7(*).

Corrélativement, les moyens de paiement dématérialisés sont de plus en plus utilisés. La pandémie de Covid 19, en induisant une certaine méfiance vis-à-vis de la manipulation des espèces, a encore renforcé cette tendance. En zone euro, 34 % des transactions au point de vente étaient effectuées par carte en 2022, contre 19 % en 2016. La dématérialisation des paiements est par ailleurs amplifiée par l'essor du e-commerce. En zone euro, 58 % des particuliers faisaient régulièrement des achats sur internet en 2022, contre 44 % en 20168(*).

Le recours au paiement par carte a été en outre encore facilité par le développement du paiement sans contact, dont le plafond a été relevé de 30 à 50 euros au moment de la pandémie9(*). Les paiements sans contact ont progressé de 60 % entre 2019 et 2020. Ils représentent désormais plus de la moitié des paiements par carte en France, et 62 % dans la zone euro. Le développement de la technologie NFC (NearField-Communication) ou le QR code ont permis de déployer facilement ces paiements sans contact.

Enfin, le développement des solutions de paiement mobile a également accru le recours aux solutions digitales. Les services de paiement par smartphone progressent fortement. En Suède, l'application Swish, issue d'un partenariat entre six des plus grandes banques du pays, est ainsi utilisée par 77 % de la population. L'application Bizum, lancée en 2016 par 29 banques espagnoles, compte 16 millions d'utilisateurs, soit 34 % de la population de l'Espagne. En France, le service Paylib, regroupant plusieurs groupes bancaires français, rassemble 10 millions d'utilisateurs.

b) Un attrait cependant toujours marqué pour les espèces comme réserve de valeur

Cependant, ce déclin des espèces s'enregistre seulement s'agissant de leur utilisation comme moyen de transaction : le recours aux espèces comme réserve de valeur progresse.

Le volume d'espèces en circulation dans la zone euro a plus que doublé sur quinze ans, passant de 700 milliards fin 2007 à 1600 milliards fin 2023. Les euros sous forme de pièces et de billets représentaient 5 % du PIB de la zone euro en 2007 contre 13 % en 2023. La thésaurisation, c'est-à-dire l'accumulation d'espèces par les agents économiques, détenues chez soi ou dans des coffres, explique cette importante détention d'espèces. La thésaurisation domestique représenterait 25 % du volume de billets en circulation en France10(*).

Si les espèces sont de moins en moins utilisées comme moyen de transaction, elles restent donc plébiscitées comme valeur refuge. Il s'agit là d'un phénomène mondial11(*). Les espèces en circulation connaissent ainsi depuis vingt ans une hausse continue de 6 à 8 % par an, pour l'euro et le dollar américain. Cette progression a été encore plus marquée en 2020 avec une augmentation de 10 % pour l'euro et de 15 % pour le dollar. En dépit des craintes liées à la pandémie et à la transmission du virus par les espèces, la crise sanitaire a suscité une véritable « ruée sur le cash »12(*).

60 % des citoyens européens jugent important d'avoir la possibilité de payer en liquide13(*). 83 % des Français sont inquiets à l'idée d'une disparition du cash14(*). Alors même que l'attachement aux espèces reste important, notamment pour ses avantages en termes de confidentialité et de visibilité dans un budget, l'accès aux distributeurs automatique de billets (DAB) s'avère difficile dans certaines régions d'Europe. Selon les données de la BCE, le nombre de DAB dans la zone euro avait diminué de 4 % entre 2016 et 201915(*). Si la majorité des Européens considèrent qu'il est très facile d'obtenir de l'argent liquide, 10 % jugeaient en 2019 que l'accès aux espèces était difficile voire très difficile, une proportion en augmentation par rapport à 2016 (5 %).

Surtout, de grands écarts s'observent suivant les pays. Les espèces sont considérées comme difficilement disponibles par 21 % des Maltais, 17 % des Grecs, 16 % des Lituaniens et 15 % des Belges. En France, le nombre de DAB a baissé de plus de 12 % entre 2018 et 202316(*). Cette diminution devrait s'accentuer avec la mise en commun des distributeurs de quatre banques françaises : BNP Paribas, Crédit mutuel, CIC et Société générale. Chargée de suivre l'évolution de l'accessibilité aux espèces pour la population, la Banque de France conclut toutefois à une « très bonne accessibilité aux espèces sur l'ensemble du territoire en 2022 ». Elle avance notamment le fait que la part de la population située à moins de cinq minutes en voiture d'un distributeur automatique de billets (DAB) est de 79,2 %17(*).

2. Une Europe des paiements toujours fragmentée et dominée par des acteurs extra-européens

a) De nombreuses initiatives au service d'un marché européen des paiements

Plusieurs initiatives ont été mises en place dans les années récentes afin de parfaire l'Europe des paiements et de réduire la fragmentation des solutions de paiement.

L'espace SEPA (Single euro Payments Area) a permis de proposer aux citoyens européens un virement et un prélèvement standardisés et uniques à l'ensemble du territoire de l'Union (et même au-delà18(*)). L'instauration de cet espace unique visait à simplifier les virements bancaires et les paiements par prélèvement automatique. Le projet, initié en 2002, permet qu'un paiement transfrontière en euro soit traité avec la même rapidité, la même sécurité et dans les mêmes conditions qu'un paiement national.

La première étape de mise en place du SEPA a été le lancement du virement SEPA en 2008. La migration vers le virement SEPA (SEPA Credit Transfer ou SCT) et le prélèvement SEPA (SEPA Direct Debit ou SDD) a été finalisée le 1er août 2014 dans les États membres de la zone euro. Le virement SEPA a alors remplacé les différents instruments de virement dits « nationaux ». Le virement et le prélèvement de compte bancaire à compte bancaire ont ainsi été harmonisés au niveau européen.

La deuxième grande avancée a été l'arrivée en 2018/2019 des paiements instantanés. Cette procédure de transfert d'argent d'un compte bancaire à un autre outrepasse les délais traditionnels de 24 à 48 heures qui s'appliquent aux virements classiques. Le virement instantané est exécuté quel que soit le jour ou l'heure et l'argent doit arriver sur le compte du destinataire dans les dix secondes. Si de nombreuses banques européennes ont proposé ce service dès 2018, elles ont, pour beaucoup d'entre elles, décidé de facturer cette offre19(*).

En septembre 2020, la Commission européenne a présenté une stratégie européenne pour les paiements de détail, dans laquelle figurait un objectif de soutien aux solutions de paiement instantané paneuropéennes. En octobre 2022, la Commission a présenté une proposition relative aux paiements instantanés, qui a été adoptée en février 2024. Ce règlement20(*) oblige les prestataires de services de paiement à fournir des offres d'envoi et de réception des de paiements instantanés en euros. Les frais de ces virements instantanés ne doivent pas dépasser les frais qui sont facturés pour les virements ordinaires. Dès lors, les banques ne facturant pas les virements de leur client via leur espace bancaire devront alors rendre le virement instantané gratuit21(*).

Par ailleurs, la deuxième directive sur les services de paiement (DSP2)22(*), entrée en vigueur en 2019, a visé à sécuriser les services de paiement. La DSP2 a notamment prévu l'obligation de l'authentification forte pour les paiements en ligne de plus de 30 euros ou encore l'interdiction des pratiques de surfacturation. Elle a également encadré le partage des données bancaires, et permis dans ce cadre le développement de l'open banking. La future DSP323(*), actuellement en cours de discussion, doit quant à elle permettre de renforcer encore la sécurité des paiements et d'assurer le développement de l'open finance, c'est-à-dire le partage à des tiers des données financières et non plus seulement des données bancaires, afin de consolider l'émergence de nouveaux acteurs innovants et compétitifs sur le marché européen du paiement.

b) Le paiement par cartes dominé en Europe par un duopole d'acteurs extra-européens

En dépit des avancées en matière d'unification et de sécurisation, le marché européen des paiements demeure fragmenté, tout particulièrement s'agissant du paiement par cartes bancaires.

Le marché européen de paiement par cartes est dominé par deux acteurs américains : Visa et Mastercard. Ces deux compagnies gèrent aujourd'hui plus de 70 % des transactions électroniques européennes. Cette part de marché prédominante s'explique par plusieurs facteurs.

La grande majorité des pays européens ne disposent pas de solution nationale de paiement par carte et doivent donc recourir aux schémas internationaux Visa et Mastercard24(*). Quand elles existent, les solutions nationales (Bancomat en Italie, Girocard en Allemagne et Carte Bancaire en France) ne sont pas interopérables entre elles, au sein-même de l'Union européenne. Seules les cartes de paiement de Visa et Mastercard peuvent être utilisées partout en point de vente dans l'ensemble de l'Union.

Par ailleurs, le co-badgeage - qui était traditionnellement la règle - est aujourd'hui en recul en Europe. Ce système permet de payer à la fois via un scheme25(*) international et via un scheme domestique, en laissant le choix au commerçant de recourir à l'un ou à l'autre. Matériellement, deux logos sont apposés sur la carte bancaire. Alors que quasiment toutes les banques proposaient il y a quelques années des cartes bancaires co-badgées, de plus en plus de néobanques fournissent aujourd'hui des cartes au seul logo Visa ou Mastercard.

En 2021, en prévision des Jeux Olympiques de 2024, le groupe BPCE a renforcé son alliance avec Visa pour fournir 4 millions de cartes au seul logo du groupe américain d'ici à 2024, devenant ainsi la première grande banque française à délaisser CB. Or les cartes « Visa-only » ou « Mastercard-only » ne laissent aucun choix au commerçant.

En ce qui concerne les achats en ligne, la réglementation impose que le client puisse choisir entre solution domestique ou réseau international. Or si les consommateurs connaissent très bien les marques Visa et Mastercard, les marques nationales sont moins connues. L'association de commerçants Mercatel souligne ainsi que les consommateurs français restent peu conscients de l'existence d'un scheme national de paiement par carte. Ainsi, à la question « Savez-vous ce qu'est CB ? », près de 70 % des interrogés d'un sondage répondent qu'il s'agit du « nom donné à toutes les cartes de paiement » et non d'un réseau de paiement français similaire à Visa et Mastercard26(*). De fait, la part de marché de CB dans les paiements domestiques s'érode, passant de 93 % en volume en 2017 à 85 % en 2022.

S'agissant des paiements mobiles, là encore la majorité des transactions passent par Visa ou Mastercard. Ainsi, pour les solutions de paiement comme Apple Pay ou Samsung Pay, la plupart des banques françaises n'ont pas développé les infrastructures techniques pour permettre la réalisation des transactions par CB. À ce jour, seuls Société Générale et Crédit Agricole permettent aux transactions des portefeuilles électroniques de passer par le réseau CB. Mais à eux deux, ces groupes bancaires ne représentent pas plus de 35 % des paiements.

Or les commissions de Visa et Mastercard payées par les commerçants ont fortement augmenté dans les années récentes. Ainsi, entre 2016 et 2021, les frais des réseaux Visa et Mastercard ont progressé de plus de 75 %. Si les frais de base restent relativement stables, les associations de commerçants déplorent que, chaque année, les réseaux introduisent de nouveaux frais ou majorent des frais existants.

Ainsi, si la commission d'interchange que doit payer la banque du commerçant à celle du client est plafonnée à 0,3 % pour les paiements par carte bancaire des particuliers, elle ne l'est pas sur les cartes professionnelles ou « business ». Or cette commission peut aller de 1,2 % à 1,8 % chez Visa et Mastercard, alors qu'elle s'élève à 0,9 % chez CB, selon la fédération de commerçants Mercatel27(*).

c) L'entrée des BigTechs et le développement des solutions X-Pay

À la domination des acteurs américains Visa et Mastercard pour le paiement par cartes, s'ajoute la montée en puissance des Big Tech, eux aussi principalement extra-européens, dans le secteur des paiements mobiles. Les directives sur les services de paiement (DSP 1 et DSP 2) ont d'ailleurs facilité l'accès au marché des paiements à ces acteurs non bancaires. Ces solutions « X Pay » sont les seules offres de paiement mobile identiques partout en Europe.

Peuvent être ainsi cités les portefeuilles numériques Apple Pay, Samsung Pay, Google Pay ou encore Alipay. L'entrée de ces acteurs sur le marché des paiements a été facilitée par la base de clientèle mondiale dont ils disposent et par leur forte image de marque. Les GAFAM américains28(*) et les BATX chinois29(*) capitalisent sur les données recueillies dans le cadre de leurs activités, et profitent de leur positionnement d'interface pour offrir des services de paiement à leurs clients. En avril 2023, 56 millions de personnes ont effectué un paiement en magasin à l'aide d'Apple Pay, soit près de la moitié des clients IOS. Les paiements par portefeuille numérique ou par téléphone mobile représentaient environ 27 % des paiements liés au commerce en ligne en Europe en 202130(*).

Ces applications proposent de dématérialiser la carte de paiement afin de la stocker sur un téléphone portable, et ainsi transformer le smartphone en carte de paiement. Les portefeuilles électroniques sur mobile reposent sur le développement du « sans contact » pour les paiements par carte et l'équipement des smartphones avec la technologie NFC (Near Field Communication).

Ces solutions de paiement mobile profitent de leur position dominante. Ainsi, initialement, Apple refusait d'ouvrir la technologie NFC de ses smartphones à des applications tierces de paiement. A la suite de l'adoption du Digital Markets Act, Apple a finalement annoncé se mettre en conformité avec la règlementation et permettre ainsi aux utilisateurs d'IPhone de payer sans contact sans passer par Apple Pay.

3. La concurrence des projets de monnaie numérique privée et publique

a) Le développement des cryptoactifs et les projets de monnaie privée

La domination d'acteurs extra-européens dans le domaine des paiements en Europe se déploie également par le biais des cryptoactifs, conduisant même à l'émergence d'offres de monnaies privées, comme le projet Libra/Diem lancé par Meta en 2019.

Les cryptoactifs, parfois désignés sous le terme de cryptomonnaies31(*), sont des actifs créés grâce à l'utilisation de la technologie blockchain. Celle-ci permet d'effectuer et d'enregistrer des transactions sous format numérique et de manière sécurisée, au moyen d'algorithmes de cryptographie. Il existe deux principaux types de cryptoactifs : ceux de première génération comme le bitcoin, qui connaissent des variations de cours importantes ; et les stablecoins, comme l'USD Coin, qui sont des actifs numériques adossés à des réserves d'actifs (par exemple des devises, des titres de dette publique ou de dette privée) afin de tenter d'en réduire la volatilité.

L'ambition des émetteurs de stablecoins est d'offrir aux entreprises ou aux consommateurs une solution plus rapide et moins coûteuse que les systèmes actuels de transferts de fonds internationaux, susceptible d'être assimilée à un moyen de paiement transfrontière.

À ce jour, les cinq stablecoins principaux (Theter, USD Coin, Binance USD, DAI et Pax Dollar) sont libellés en dollars. Le développement de ces actifs se fait donc au détriment de l'euro. Le risque pour de nombreux pays est alors non seulement de faire face à une nouvelle « dollarisation » de leur économie, mais surtout de voir leur monnaie nationale se faire remplacer par un avatar de dollar émis par des entreprises privées.

Par ailleurs, s'ils sont moins volatils que les bitcoins, les stablecoins menacent également la stabilité du système financier. En effet, la détention par les émetteurs de stablecoins de titres de dettes publiques ou privées pour maintenir un ancrage, crée des interconnexions entre la sphère des cryptoactifs et les marchés de capitaux traditionnels. Des mouvements brusques sur le marché des stablecoins pourraient ainsi se répercuter sur les conditions de financement. Par exemple, si les détenteurs de stablecoins se mettent à vendre massivement leur portefeuille, l'émetteur du stablecoin devra massivement vendre les actifs sous-jacents correspondants, pouvant générer une réaction en cascade sur les marchés financiers ainsi qu'un décrochage temporaire de la parité du stablecoin.

Au niveau européen, la prévention de ces différents risques a conduit à un encadrement réglementaire des activités liées aux cryptoactifs. Le règlement européen MICA - Markets in crypto-assets - entré en vigueur en 2023 et applicable à partir de 202432(*), offre un cadre de réglementation harmonisé dans l'Union Européenne pour les émetteurs de cryptoactifs de première génération, les stablecoins et les prestataires de services sur cryptoactifs.

Le projet de monnaie privée Libra/Diem de Meta

En juin 2019, un consortium d'entreprises constitué autour de Meta (anciennement Facebook) a initié le lancement d'un cryptoactif de type stablecoin -dénommé Libra - à la disposition des utilisateurs du réseau social. Dans sa version initiale, il s'agissait d'une initiative inédite compte tenu de sa potentielle envergure au regard des 2,7 milliards d'usagers actifs du réseau social. Le projet Libra devait consister en l'émission de stablecoins adossés à un panier de monnaies (dollar, euro, livre sterling, yen et dollar de Singapour). Il s'agissait d'un projet d'écosystème complet, autonome des banques et des systèmes de paiement classiques.

Très vite, les autorités publiques en Europe mais également aux Etats-Unis ont fait part de leur défiance quant à cette initiative, s'inquiétant des menaces pour la stabilité du système financier, ainsi que pour la protection des données personnelles, et des risques de blanchiment d'argent. Dès juillet 2019, le G7 alertait sur ces dangers, insistant particulièrement sur les craintes en cas de demande de conversion massive des dépôts bancaires en Libra et sur le risque de volatilité de cette « monnaie ».

Plutôt que de créer une monnaie virtuelle fondée sur un panier de devises, le projet initial a alors été infléchi pour créer Diem, un stablecoin adossé au dollar qui serait émis par une banque américaine avec laquelle Meta s'est associée. L'envergure affichée du projet Diem a ainsi été réduite, alors que plusieurs partenaires, dont Visa, PayPal, Mastercard ou eBay, s'étaient rapidement retirés du projet Libra.

Faute d'avoir convaincu les régulateurs américains, Meta a mis fin en janvier 2022 à son projet de monnaie numérique. La Réserve fédérale américaine a refusé à l'été 2021 d'accorder l'autorisation de lancement de Diem à la banque américaine Silvergate associée à Meta. Le régulateur américain a alors précisé sa position sur les cryptomonnaies, en assurant que « les émetteurs de stablecoins doivent être des banques réglementées » et mettant en garde contre la « concentration excessive du pouvoir économique » en cas « d'association d'un émetteur de stablecoins et d'une grande entreprise »33(*).

Si le projet Libra/Diem de Meta a finalement été abandonné, d'autres projets de monnaie privée sont en cours de lancement. Ainsi, en août 2023, le réseau de paiement Paypal a lancé son propre stablecoin adossé sur le dollar. Forte des 450 millions d'utilisateurs de Paypal, cette initiative a déjà fait l'objet d'inquiétudes de la part des banques centrales européenne et américaine.

L'émission par les BigTech de leurs propres monnaies porte le risque d'être axée sur la maximisation des profits plutôt que sur la responsabilité de la stabilité monétaire et financière. En fonction de l'ampleur de leur diffusion, les stablecoins pourraient conduire à renforcer la fragmentation des systèmes de paiement, car ils sont structurés comme des "solutions en boucle fermée" qui limitent les paiements aux utilisateurs qui adoptent un outil de paiement particulier.

À la différence des banques centrales, les Big Tech risquent de ne pas chercher à limiter les impacts de ces nouvelles solutions de paiement sur l'intermédiation financière, à empêcher les sorties excessives de dépôts bancaires ou à assurer un modèle de tarification équilibré, qui ne conduise pas à des frais excessifs pour les commerçants et pour les consommateurs. Au contraire, elles chercheraient délibérément à modifier la structure du marché à leur avantage34(*).

b) La création de monnaies numériques de banques centrales (MNBC)

En réponse aux projets de monnaies numériques décentralisées, à la diminution de l'utilisation des espèces dans les points de vente et aux progrès des technologies de paiement numériques, de nombreuses banques centrales ont lancé des initiatives visant à créer des monnaies numériques de banque centrale (MNBC).

L'objectif d'une MNBC de détail est de créer une version digitale des monnaies de banque centrale, qui ne sont aujourd'hui directement accessibles par les particuliers que sous leur forme physique de pièces et de billets. Cette monnaie serait émise par la banque centrale et aurait cours légal. Une MNBC diffère de la monnaie électronique existante disponible pour le public, dans la mesure où elle est une créance directe auprès de la banque centrale, et non auprès d'une banque commerciale.

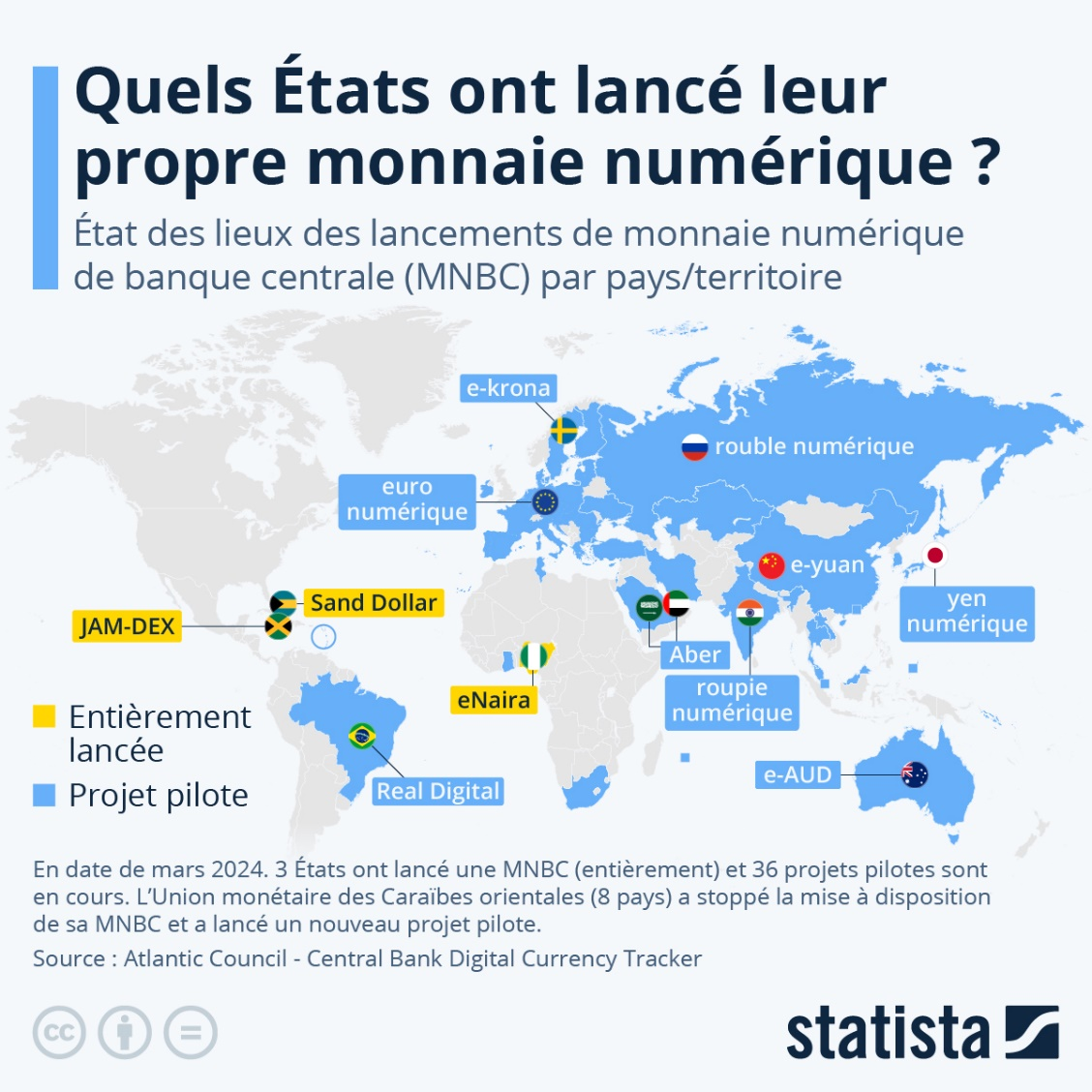

Selon la Banque des règlements internationaux (BRI), 93 % des banques centrales dans le monde avaient engagé en 2022 des travaux sur une MNBC et plus de la moitié avaient réalisé des expérimentations. Depuis cette date, cette proportion s'est encore accrue. Selon l'Atlantic Council, en 2024, 134 pays et unions monétaires, représentant 98 % du PIB mondial, étudient la possibilité de créer une MNBC. 68 pays sont dans une phase avancée d'exploration - développement, pilote ou lancement35(*).

À ce jour, trois pays ont d'ores et déjà lancé une MNBC : les Bahamas, la Jamaïque et le Nigeria. Le Brésil, la Russie, l'Inde, la Chine et l'Afrique du Sud - les membres fondateurs des BRICS - sont dans la phase pilote de l'exploration de MNBC. Au total, il y a dans le monde 36 projets de MNBC en cours, parmi lesquels figure celui d'euro numérique.

État des lieux des lancements de monnaie numérique de banque centrale (MNBC) par pays/territoire

Si de nombreux pays avancent sur la constitution d'une monnaie numérique de banque centrale - de détail ou de gros - deux exceptions méritent cependant d'être soulignées.

Les Etats-Unis, après avoir eux aussi lancé des travaux sur un dollar numérique, se montrent aujourd'hui beaucoup plus en retrait. En mars 2021, le Congrès avait adopté une loi (« CBDC Study Act »)36(*) invitant la Réserve fédérale des Etats-Unis (FED) à intensifier ses travaux sur la MNBC, notamment pour des motivations d'intérêt national telles que le maintien du leadership américain en matière de technologie financière et de la suprématie du dollar comme devise internationale. En février 2022, Lael Brianard, membre du conseil des gouverneurs de la FED, indiquait que, dans un contexte où d'autres grandes devises (dont le yuan chinois) pourraient être émises sous forme numérique, l'absence d'une MNBC américaine pourrait affecter le rôle international du dollar. En septembre 2022, Jerome Powell, président de la FED, a prudemment affirmé que la décision d'émettre ou non une MNBC « n'a pas été prise et prendra du temps » et qu'elle « nécessitera l'accord du Gouvernement et du Congrès ».

En dehors des travaux de réflexion lancés, aucun projet pilote n'est prévu et aucun texte sur l'introduction d'un dollar numérique n'a été déposé par l'administration Biden. Le sujet a été abordé dans le cadre de la campagne présidentielle de 2024. Le candidat Trump s'est fermement opposé à la création d'une monnaie numérique par la banque centrale américaine, l'associant à de la « tyrannie gouvernementale ».

La Suède, après avoir été pourtant en pointe sur le sujet, est également aujourd'hui moins encline à développer un projet de couronne numérique. La Banque de Suède, confrontée depuis d'assez nombreuses années à une forte baisse de l'utilisation du cash, a lancé dès 2017 son projet de MNBC : « e-krona ». En février 2020, elle a lancé un programme d'expérimentation pilote portant à la fois sur les aspects techniques et sur les aspects juridiques du projet. Cependant, en mars 2023, la Banque de Suède a indiqué qu'il n'y avait pas actuellement de « demande sociale suffisante » pour lancer une couronne numérique. Elle a précisé néanmoins que des « changements globaux » pourraient conduire à une évaluation différente dans l'avenir37(*).

L'initiative chinoise du Yuan numérique

Le projet pilote de MNBC le plus abouti est aujourd'hui celui du Yuan numérique en Chine. Les travaux de la banque centrale chinoise (PBoC) sur le sujet ont débuté dès 2014. Ce projet est présenté comme un moyen de proposer une alternative publique aux solutions privées de paiement mobile Alipay et WeChat Pay qui dominent très largement le marché chinois. Il s'inscrit dans un mouvement d'ensemble visant à mieux contrôler ces Big Tech, notamment via des évolutions réglementaires pour limiter leurs parts de marché. L'objectif affiché est aussi de renforcer l'inclusion financière via la fourniture de services financiers de base au plus grand nombre, y compris les personnes non bancarisées dont la proportion serait de 10 % à 20 % de la population chinoise.

Les expériences pilotes lancées à partir de début 2020 dans quatre villes ont été progressivement étendues à onze villes. Dans la perspective des Jeux olympiques d'hiver de Pékin (février 2022), le e-yuan a fait, début janvier 2022, son entrée dans les App stores38(*). Une nouvelle extension du périmètre à onze autres villes a été annoncée par la PBoC en avril 2022. En parallèle, les cas d'usage étaient étendus, par exemple, au paiement des transports publics, des impôts et des taxes ou des soins médicaux et au versement de certaines aides publiques.

Selon la PBoC, à la fin août 2022, 360 millions de transactions avaient été effectuées en e-yuan, pour une valeur totale de 100 milliards de Yuans (14 Md d'euros). Selon l'Atlantic Council, on compterait en 2024 260 millions d'utilisateurs de Yuan numérique. L'e-yuan est aujourd'hui accepté dans 26 villes et 17 provinces chinoises.

Le Yuan numérique, pour l'instant développé seulement au niveau domestique, pourrait également avoir pour objectif de s'internationaliser, dans le but de concurrencer le duopole de l'euro et du dollar et de devenir la devise de référence de l'économie numérique. Par ailleurs, il peut être considéré comme un potentiel outil de contrôle de la population chinoise39(*). Avec cette monnaie numérique, les informations de paiement ne seront plus entre les seules mains des acteurs privés du paiement, mais aussi entre celles de la banque centrale de Chine et du gouvernement chinois. Or, comme le note un rapport du Comité européen de protection des données, malgré les engagements du gouvernement, la protection des données est loin d'être assurée en Chine40(*).

* 2 « Le yin et le yang du secteur financier », discours de François Villeroy de Galhau, 5 juillet 2023.

* 3 COM (2023) 369 final, Proposition de règlement du Parlement européen et du Conseil établissant l'euro numérique.

* 4 COM (2023) 364 Proposition de règlement du Parlement européen et du Conseil relatif au cours légal des billets de banque et des pièces en euro.

* 5 BCE, “Study on the payment attitudes of consumers in the European Union” (SPACE), décembre 2022.

* 6 Sveriges Riksbank (Banque nationale de Suède), Payments Report, 2022.

* 7 BCE, “Study on the payment attitudes of consumers in the euro area” (SPACE), 2023.

* 8 Eurostat 2023.

* 9 Le relèvement de ce plafond est permis par le règlement délégué 2018/389 de la Commission du 27 novembre 2017 complétant la directive (UE) 2015/2366 du Parlement européen et du Conseil par des normes techniques de réglementation relatives à l'authentification forte du client et à des normes ouvertes communes et sécurisées de communication.

* 10 Bulletin de la Banque de France, octobre 2022.

* 11 Deux exceptions notables à ce phénomène : la Chine et la Suède.

* 12 Terra Nova, « Le grand paradoxe - ou pourquoi le règne du cash est loin de s'achever », Marc Schwartz et Yannis Messaoui, janvier 2021.

* 13 BCE, Étude SPACE, 2023.

* 14 Enquête 2023 Monnaie de Paris et l'IFOP sur l'attachement des Français aux pièces de monnaie.

* 15 Passant de 324 650 à 310 729. BCE, Etude Space, 2020.

* 16 Le nombre de DAB est passé de 52 623 en 2018 à 46 249 en 2023. (Banque de France, Accès public aux espèces : Actualisation de l'état des lieux à fin 2022, juillet 2023).

* 17 Banque de France, Accès public aux espèces : Actualisation de l'état des lieux à fin 2022, juillet 2023.

* 18 L'Espace SEPA est constitué des 27 États membres de l'Union européenne, du Royaume-Uni, de l'Islande, de la Norvège, de la Suisse, du Liechtenstein, de Monaco et de Saint-Marin.

* 19 En 2022, seules 5 banques françaises sur 100 ne faisaient pas payer le virement instantané (Rapport annuel de l'Observatoire des tarifs bancaires, CCSF, 2022).

* 20 Règlement (UE) 2024/886 du Parlement européen et du Conseil du 13 mars 2024 modifiant les règlements (UE) no 260/2012 et (UE) 2021/1230 et les directives 98/26/CE et (UE) 2015/2366 en ce qui concerne les virements instantanés en euros.

* 21 Les obligations prévues dans ce règlement s'appliqueront progressivement à partir de janvier 2025.

* 22 Directive (UE) 2015/2366 du Parlement européen et du Conseil du 25 novembre 2015 concernant les services de paiement dans le marché intérieur, modifiant les directives 2002/65/CE, 2009/110/CE et 2013/36/UE et le règlement (UE) no 1093/2010, et abrogeant la directive 2007/64/CE (Texte présentant de l'intérêt pour l'EEE).

* 23 Proposition de directive du Parlement européen et du Conseil concernant les services de paiement et les services de monnaie électronique dans le marché intérieur, modifiant la directive 98/26/CE et abrogeant les directives (UE) 2015/2366 et 2009/110/CE.

* 24 C'est le cas de l'Autriche, de Chypre, de la Croatie, de la Finlande, de la Grèce, de la Hongrie, de l'Irlande, de la Lettonie, de la Lituanie, du Luxembourg, des Pays-Bas, de la Pologne, de la République Tchèque, de la Roumanie, de la Slovaquie et de la Suède.

* 25 Un schéma de paiement, « scheme » en anglais, est un ensemble de règles convenues entre prestataires de services de paiement permettant d'effectuer des transactions via un instrument de paiement spécifique (prélèvement, virement, paiement par carte...). Le schéma de paiement se distingue du « système de paiement », qui est l'infrastructure technique qui traite les transactions conformément aux règles définies par le schéma de paiement.

* 26 Réponses au questionnaire des rapporteurs.

* 27 Réponses au questionnaire des rapporteurs.

* 28 Google, Apple, Facebook, Amazon et Microsoft.

* 29 Baidu, Alibaba, Tencent et Xiaomi.

* 30 FIS WorldPay, Global Payments Report 2022.

* 31 Même s'ils sont parfois utilisés à des fins de transaction, ces cryptoactifs ne peuvent cependant être confondus avec une monnaie puisqu'ils n'en remplissent pas les trois fonctions : ils ne sont ni un instrument d'échange (pour acheter et vendre facilement dans la vie de tous les jours), ni une unité de compte (pour comparer aisément les prix des différents biens et services), ni une réserve de valeur.

* 32 Règlement (UE) 2023/1114 du Parlement européen et de Conseil du 31 mai 2023 sur les marchés de crypto-actifs, et modifiant les règlements (UE) no 1093/2010 et (UE) no 1095/2010 et les directives 2013/36/UE et (UE) 2019/1937

* 33 Bloomberg, Mark Zuckerberg's Stablecoin Ambitions Unravel With Diem Sale Talks, Janvier 2022.

* 34 Fabio Panetta, “The cost of not issuing a digital euro “, CEPR-ECB Conference, The macroeconomic implications of central bank digital currencies, 23 novembre 2023.

* 35 Atlantic Council, Central Bank Digital Currency Tracker: https://www.atlanticcouncil.org/cbdctracker/

* 36 H.R.2211 - Central Bank Digital Currency Study Act of 202, 117th Congress (2021-2022).

* 37 Banque de Suède, 2024 : “Whether or not to introduce an e-krona in Sweden is ultimately a political decision. An inquiry into the role of the state in the payment market, presented in March 2023, assesses that there is currently insufficient social need for the Riksbank to issue an e-krona. However, global changes may lead to a different assessment in the future”.

* 38 Nicolas de Sèze, « Monnaies numériques de banque centrale : une mise en perspective des travaux à travers le monde », Revue d'économie financière, 2023.

* 39 Financial Times, “Virtual Control: The Agenda Behind China's New Digital Currency”, 17 février 2021.

* 40 CEPD, “Government access to data in third countries - Final Report”, novembre 2021.