II. UN NOUVEAU CADRE DE REFINANCEMENT A ÉTÉ RÉCEMMENT ANNONCÉ : « DERNIER ESSAI » AVANT LA SAUVEGARDE ?

A. UNE PRESSION FINANCIÈRE INÉDITE AMENANT À FAIRE DE LA RÉDUCTION DE LA DETTE LA PREMIÈRE DES PRIORITÉS

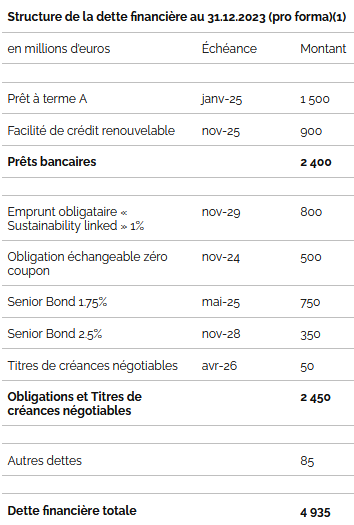

1. Une succession d'échéances de remboursements estimée à 4,9 Mds€ d'ici 2029

Au regard des renseignements communiqués à cette mission d'information ainsi que des informations récemment publiées par Atos73(*), il s'avère que la dette financière de l'entreprise s'élève aujourd'hui à 4,9 Mds€, avec une succession d'échéances de remboursements, comprenant à la fois des prêts bancaires et des obligations, s'étalant jusqu'en novembre 2029.

Source : communiqué de presse d'Atos du 9 avril 2024

2. Un besoin de financement urgent estimé à 1,2 Md€ pour les années 2024 et 2025

Présenté le 8 avril dernier aux créanciers et aux investisseurs puis détaillé publiquement le lendemain dans un point de marché74(*), les paramètres du nouveau cadre de refinancement proposé par Atos font état d'un besoin urgent de financement d'1,2 Md€ sur 2024-2025, comprenant :

- 600 M€ de liquidités qui devraient être fournis sous la forme de dette et/ou de capital apporté par des parties prenantes existantes ou par de nouveaux investisseurs tiers ;

- 300 M€ de nouvelles lignes de crédit renouvelables ;

- 300 M€ de lignes de garanties bancaires additionnelles.

Dans le cadre de la procédure de conciliation amiable engagée avec ses créanciers financiers, valable pour une durée de quatre mois, c'est-à-dire jusqu'à fin juillet 2024 même si ce délai peut être prolongé d'un mois supplémentaire si nécessaire, Atos a également annoncé avoir « sécurisé » un financement transitoire de 450 M€, incluant le prêt de 50 M€ octroyé par l'État, qui couvre une partie seulement du besoin global de financement d'1,2 Md€ annoncé. Un tel financement est indispensable, car la procédure de conciliation amiable n'est valable que si l'entreprise évite la cessation de paiements.

B. L'ACCORD AVEC LES CRÉANCIERS À TROUVER D'ICI FIN JUILLET 2024 REPOSE SUR DES HYPOTHÈSES FORTES

1. Un cadre de refinancement présenté aux créanciers qui avaient jusqu'au 26 avril dernier pour soumettre leurs propositions

Atos avait initialement fixé au 26 avril, repoussé depuis au 3 mai, le délai d'ici lequel les propositions des créanciers pourraient être soumises, en particulier en cas d'apport de nouveaux capitaux. Les rapporteurs tiennent à souligner que ces propositions étant confidentielles, ils n'ont pas été destinataires d'informations privilégiées à ce sujet autres que celles évoquées dans la presse.

Avec 22 banques, notamment françaises, et plus d'une centaine de détenteurs d'obligations, les négociations sur la restructuration financière de l'entreprise, accompagnées par le comité interministériel de restructuration industrielle (CIRI) seront difficiles, les dirigeants d'Atos ayant toutefois exprimé leur confiance quant à l'issue des discussions d'ici la fin du mois de juillet lors de leur audition devant le Sénat75(*).

Toutefois, des fonds spéculatifs (hedge funds) et d'autres créanciers obligataires, qui détiennent au total la moitié de la dette financière, soit 2,45 Mds€ sur un total de 4,9 Mds€, ont récemment annoncé dans la presse76(*) leur intention de formuler une offre, en acceptant le principe de convertir la moitié de leur dette en capital, soit 1,2 Md€. Parmi ces détenteurs, sont par exemple mentionnés Boussard & Gavaudan, D.E Shaw, Tresidor Investment Management, Syquant Capital, AG2R, Arkéa, Aéma, Amundi ainsi que Lombard Odier et Pictet.

2. Une restructuration financière souhaitable, mais incertaine compte tenu des hypothèses fortes sur lesquelles elle repose

Si les rapporteurs souhaitent que les discussions autour de la restructuration financière d'Atos aboutissent le plus rapidement possible afin d'alléger la pression financière qui pèse sur l'entreprise et de lui redonner des perspectives positives de développement, ils relèvent toutefois que le cadre de refinancement présenté le 8 avril dernier repose sur des hypothèses particulièrement fortes, en particulier :

- un objectif ambitieux d'effacement de la moitié de la dette pour un total initialement annoncé de 2,4 Mds€ puis réhaussé à 3,2 Mds€77(*), ce qui suppose une double mobilisation des acteurs bancaires et obligataires qui détiennent chacun la moitié de la dette financière d'Atos, d'autant plus que les dirigeants actuels du groupe ont indiqué à plusieurs reprises lors de leur audition se reposer entièrement sur les propositions qui seront faites par les apporteurs de capital et les créanciers, à l'image de cette déclaration du directeur général Paul Saleh : « enfin, comme l'a indiqué Jean-Pierre Mustier, nous ne sommes pas en mesure de détailler les modalités de réduction de notre dette dans l'immédiat puisque nous sommes dans l'attente des propositions de nos investisseurs et créanciers »78(*) ;

- une confiance dans la capacité à attirer de nouveaux investisseurs tiers et de nouveaux capitaux, les rapporteurs estimant que l'hypothèse d'une titrisation importante de la dette, c'est-à-dire sa conversion en capital, étant nettement plus probable que celle de l'apport de nouveaux capitaux, d'autant plus que les projets précédents d'augmentation du capital d'Eviden ont été systématiquement abandonnés ;

- des hypothèses de croissance, de chiffres d'affaires, de marges opérationnelles et de désendettement à horizon 2027 qui apparaissent comme résolument optimistes.

Par conséquent, c'est sans surprise que les rapporteurs ont constaté, le 29 avril dernier, la révision des paramètres du cadre de restructuration financière et du plan d'affaires79(*) annoncés deux semaines auparavant.

3. Un cadre de refinancement qui n'exclut en aucun cas d'éventuelles cessions d'actifs

Les rapporteurs tiennent à souligner que les éléments présentés aux créanciers financiers constituent un « cadre de refinancement » et un « plan d'affaires », mais en aucun cas une stratégie de long terme ni une vision industrielle pour l'avenir du groupe ou l'évolution de son périmètre.

Lors de leur audition, les dirigeants actuels d'Atos ont pourtant tenté de rassurer et de préciser leur stratégie de long terme, en indiquant à plusieurs reprises que le cadre de refinancement proposé, faisant suite à l'arrêt des négociations avec la société EPEI pour la vente de Tech Foundations et avec Airbus pour le rachat de la branche BDS, reposait sur l'hypothèse d'un maintien en entier du groupe.

Ainsi, Jean-Pierre Mustier, président du conseil d'administration, a déclaré que « notre vision industrielle consiste à maintenir le groupe dans son ensemble, mais la décision, in fine, sera prise par un vote des différentes classes d'actifs, à savoir les créditeurs d'un côté et les actionnaires de l'autre », tandis que Paul Saleh, directeur général, a souligné que « le plan que nous avons partagé avec les créanciers et le marché concerne le groupe dans son ensemble, sans séparation d'actifs »80(*).

Si les rapporteurs donnent acte aux dirigeants d'Atos de leur volonté de maintenir le groupe dans son ensemble, ils relèvent toutefois que ces déclarations du 10 avril dernier sont à rebours de la communication récente du groupe, qui a annoncé à plusieurs reprises prévoir des cessions d'actifs, et s'inquiètent d'une « vente à la découpe » qui serait décidée par les créanciers et les actionnaires, d'autant plus que la perspective d'une titrisation importante de la dette leur apparaît comme la plus plausible à ce stade. Atos a ainsi récemment indiqué que :

- « lors de l'élaboration de son programme de cession et de l'affinement du périmètre de ses deux futures entités, le Groupe a identifié des opportunités supplémentaires de rationalisation de son portefeuille, qui ont d'ores et déjà recueilli des marques d'intérêt. Par conséquent, le programme de cession est étendu de 400 millions d'euros supplémentaires » dans son communiqué du 28 juillet 202381(*) ;

- « le Groupe a achevé son programme de 700 millions d'euros de cessions annoncé en 2022 et met en oeuvre son plan de 400 millions d'euros de cession d'autres actifs communiqué le 28 juillet 2023 » dans son point de marché du 26 mars 202482(*) ;

- « ces paramètres [du cadre de refinancement] sont basés sur le périmètre actuel du Groupe, qui comprend les actifs Eviden et Tech Foundations, sans tenir compte de l'impact de toute éventuelle cession d'actifs » dans son communiqué du 9 avril 202483(*) ;

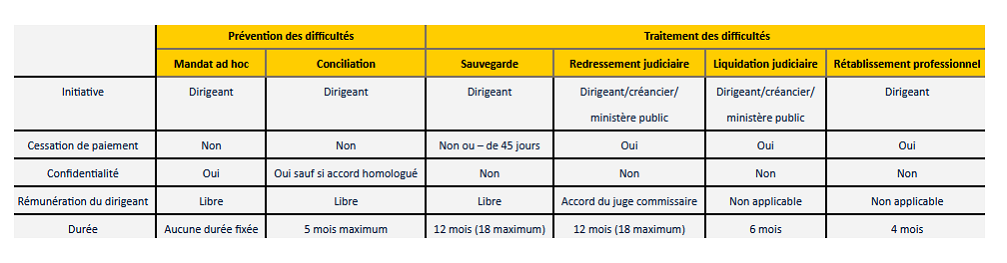

4. Une procédure de sauvegarde pour traiter des difficultés de l'entreprise avec l'application d'une procédure forcée interclasse demeure envisageable

Si les rapporteurs souhaitent qu'Atos parvienne le plus rapidement possible à un accord de refinancement favorable avec ses créanciers, ils estiment que la perspective d'une procédure de sauvegarde n'est toujours pas écartée, en particulier dans l'éventualité où les négociations avec les détenteurs de dette n'aboutiraient pas, car reposant sur des hypothèses trop fortes.

Source : Bpifrance

En cas d'échec de cette procédure amiable de conciliation, qui fait suite à la désignation deux mois auparavant d'un mandataire ad hoc84(*), l'administratrice judiciaire Hélène Bourbouloux, l'ouverture d'une procédure de sauvegarde constituerait la prochaine étape du redressement d'Atos, ce qui marquerait le passage d'une procédure de prévention des difficultés vers une procédure de traitement des difficultés, y compris si l'entreprise n'est pas en cessation de paiements.

Par ailleurs, il ressort également des auditions menées par les rapporteurs qu'en cas d'échec de la procédure amiable de conciliation, non seulement une procédure de sauvegarde accélérée pourrait être ouverte, mais une procédure d'application forcée interclasse pourrait également être utilisée.

|

La procédure d'application forcée interclasse Une telle procédure est issue de la transposition de l'article 11 de la directive européenne du 20 juin 2019 dite « restructuration et insolvabilité »85(*), transposée en droit interne par l'ordonnance du 15 septembre 202186(*). Depuis le 1er octobre 2021, pour les entreprises en procédure de sauvegarde ou de redressement judiciaire comprenant au moins 250 salariés et réalisant au moins 20 M€ de chiffre d'affaires net, ou réalisant 40 M€ de chiffre d'affaires net, une telle procédure peut être utilisée. Des « classes de parties affectées » par le plan de sauvegarde ou de redressement, comprenant notamment des créanciers et des détenteurs de capital, sont constituées par l'administrateur judiciaire désigné par le tribunal de commerce selon que ces classes constituent une « communauté d'intérêt économique suffisante ». Ensuite, des propositions d'élaboration du plan de sauvegarde ou de redressement sont soumises aux différentes classes de parties affectées amenées à voter sur le plan présenté par le débiteur avec le concours de l'administrateur judiciaire. Dans l'hypothèse où le plan est rejeté par certaines classes de parties affectées, le débiteur ou l'administrateur judiciaire avec l'accord de ce dernier - en procédure de sauvegarde - ou une partie affectée - uniquement en procédure de redressement judiciaire - peut quand même, sous certaines conditions, demander au Tribunal d'arrêter le plan et de l'imposer aux « classes dissidentes ». |

Cette dernière procédure, relativement récente, a été utilisée à une seule reprise dans le cadre de la restructuration du groupe Orpea dont l'administratrice judiciaire Hélène Bourbouloux avait également la charge. Dans le cadre de la procédure de sauvegarde accélérée mise en oeuvre pour la restructuration du groupe Orpea, le tribunal de commerce de Nanterre a approuvé, le 24 juillet 202387(*), le plan de sauvegarde accélérée par application forcée interclasse conduisant notamment à une transformation de 3,8 Mds€ de dettes de créanciers non sécurisés en actions, à une réduction de la dette nette à hauteur de 60 % ainsi qu'à un apurement du bilan du groupe.

Les rapporteurs estiment ainsi qu'une telle possibilité est loin d'être exclue, en fonction de l'issue des négociations qui se déroulent dans le cadre de la procédure de conciliation jusqu'au moins la fin du mois de juillet 2024.

* 73 Communiqué de presse d'Atos du 9 avril 2024.

* 74 Communiqué de presse d'Atos du 9 avril 2024.

* 75 Audition du 10 avril 2024 de MM. Jean-Pierre Mustier et Paul Saleh devant le Sénat.

* 76 Les Échos, "Atos : les hedge funds prêts à prendre la main", 17 avril 2024.

* 77 Communiqué de presse d'Atos du 29 avril 2024.

* 78 Audition du 10 avril 2024 de MM. Jean-Pierre Mustier et Paul Saleh devant le Sénat.

* 79 Communiqué de presse d'Atos du 29 avril 2024.

* 80 Audition du 10 avril 2024 de MM. Jean-Pierre Mustier et Paul Saleh devant le Sénat.

* 81 Communiqué de presse d'Atos du 28 juillet 2023.

* 82 Communiqué de presse d'Atos du 26 mars 2023.

* 83 Communiqué de presse d'Atos du 9 avril 2024.

* 84 Communiqué de presse d'Atos du 5 février 2024.

* 85 Directive (UE) 2019/1023 du Parlement européen et du Conseil du 20 juin 2019 relative aux cadres de restructuration préventive, à la remise de dettes et aux déchéances, et aux mesures à prendre pour augmenter l'efficacité des procédures en matière de restructuration, d'insolvabilité et de remise de dettes.

* 86 Ordonnance n° 2021-1193 du 15 septembre 2021 portant modification du livre VI du code de commerce.

* 87 T. com. Nanterre, 24 juill. 2023, n° 2023L01 543, 2023L01 570 et 2023L01 572.