C. UNE FILIÈRE STRUCTURÉE PAR DES ACTEURS À DIFFÉRENTES ÉCHELLES

1. Les acteurs institutionnels nationaux et internationaux

L'aviation possède une forte dimension internationale : les réglementations nationales doivent être homogènes pour éviter les distorsions de concurrence, par exemple pour les taxes sur les carburants. Les aéroports de départ et d'arrivée doivent également pouvoir répondre aux mêmes besoins pour un avion donné : type de carburant, aire de stationnement, etc.

a) L'Organisation de l'aviation civile internationale (OACI)

L'Organisation de l'aviation civile internationale (OACI) est une institution spécialisée des Nations unies, créée en 1944 pour coordonner les activités diplomatiques des gouvernements dans le domaine du transport aérien international. Depuis sa création, les 193 États-membres ont adopté plus de 12 000 normes et bonnes pratiques qui guident l'harmonisation des réglementations nationales sur la sécurité, la sûreté, l'efficacité et la capacité de l'aviation, ainsi que sur la protection de l'environnement, et aident à établir un réseau de transport véritablement mondial.

L'OACI assure la promotion des progrès techniques et opérationnels pour atteindre les objectifs environnementaux qu'elle se fixe, notamment l'amélioration de l'efficacité énergétique, qui figure parmi ses objectifs depuis 2010. Elle encourage également l'innovation technologique, par exemple pour les propulsions alternatives, ainsi que les carburants d'aviation durables (CAD, en anglais Sustainable Aviation Fiouls ou SAF).

b) L'Agence de l'Union européenne de la sécurité aérienne (EASA)

L'EASA (European Union Aviation Safety Agency), Agence de l'Union européenne de la sécurité aérienne, établie en 2002 et basée à Cologne, est une institution de l'Union européenne chargée de promouvoir les normes de sécurité et de protection de l'environnement dans le secteur de l'aviation civile.

Le mandat de l'EASA recouvre un large champ d'activités, incluant la certification des aéronefs et des équipements, la surveillance de la sécurité des compagnies aériennes, l'élaboration de normes techniques et la promotion de la recherche et du développement dans le domaine de la sécurité aérienne.

L'agence est également responsable de l'harmonisation des réglementations de sécurité aérienne au sein des États membres de l'Union européenne et travaille en étroite collaboration avec les autorités nationales de l'aviation civile. Elle collabore également avec les organisations internationales de l'aviation et des autorités de pays tiers.

c) La Federal Aviation Administration (FAA)

Équivalent américain de l'EASA, la FAA est l'agence gouvernementale américaine responsable de la régulation de tous les aspects de l'aviation civile aux États-Unis. Fondée en 1958 sous le nom d'Agency for Federal Aviation avant d'être rebaptisée en 1967, la FAA fait partie du Département du Transport (United States Department of Transportation ou USDOT). Son siège se situe dans la capitale Washington.

Le mandat principal de la FAA est d'assurer la sécurité du système de transport aérien national, en réglementant l'aviation civile et en gérant le trafic aérien sur le territoire américain et dans les eaux internationales adjacentes. Elle encourage et facilite le développement d'un système de transport aérien sûr, efficace et durable, tout en protégeant l'environnement.

À ce titre, les responsabilités de la FAA englobent plusieurs domaines clés. En particulier, dans le cadre de la régulation de la sécurité aérienne, elle élabore des politiques, des règlements et des normes pour la construction, l'exploitation et l'entretien des aéronefs. Elle délivre également des certifications aux pilotes, aux techniciens de maintenance et aux compagnies aériennes.

De plus, pour assurer la gestion du trafic aérien, l'agence opère le National Airspace System (NAS), qui comprend la navigation aérienne, la gestion du trafic aérien et les infrastructures connexes, pour garantir des vols sûrs et ordonnés. Par ailleurs, la FAA travaille à réduire les impacts environnementaux de l'aviation, notamment en réglementant les émissions sonores et atmosphériques des aéronefs.

À l'occasion de leur déplacement à Washington, les rapporteurs ont pu prendre connaissance des initiatives engagées par la FAA pour décarboner l'aviation, conformément au U.S. Aviation Climate Action Plan en cours de mise à jour. Elles portent sur plusieurs axes : évolution technologique, carburants durables, optimisation opérationnelle, etc. L'objectif de ce plan sur 3 ans est l'atteinte de zéro émissions nettes de gaz à effet de serre en 2050.

Enfin, comme l'a souligné Pierre Farjounel, directeur général Europe d'Universal Hydrogen lors de son audition, la FAA porte une attention particulière à la facilitation de l'innovation, en particulier au travers de son Centre pour les concepts émergents et l'innovation (en anglais, Center for Emerging Concepts and Innovation ou CECI) qui permet aux entreprises innovantes d'engager un dialogue technique sans entrer dans un processus de certification formalisé.

d) L'ASTM International

L'ASTM International, anciennement connue sous le nom d'American Society for Testing and Materials, est une organisation internationale de normalisation qui développe et publie des normes techniques pour une vaste gamme de matériaux, produits, systèmes et services. Fondée en 1898, l'ASTM joue un rôle essentiel dans la définition des standards de qualité, de sécurité, de performance et de conformité environnementale à travers le monde.

Dans le domaine de l'aviation, l'ASTM International élabore des normes qui couvrent différents aspects, allant de la conception et la fabrication des aéronefs jusqu'aux technologies et matériaux innovants utilisés dans l'industrie. Ces normes sont élaborées par des comités d'experts provenant de divers secteurs de l'aviation, y compris les fabricants d'aéronefs, les compagnies aériennes, les organismes de réglementation et les institutions de recherche.

En particulier, l'ASTM International établit des spécifications pour les carburants d'aviation, y compris les biocarburants, pour s'assurer qu'ils sont sûrs, performants et compatibles avec les moteurs d'aéronefs existants ou à venir.

e) Le Conseil consultatif pour la recherche aéronautique en Europe (ACARE)

Le Conseil consultatif pour la recherche aéronautique en Europe (ACARE, de l'anglais Advisory Council for Aeronautics Research in Europe) est un organe consultatif européen qui vise à améliorer la compétitivité et la durabilité du secteur aéronautique au sein de l'Union européenne. Ce partenariat public-privé entre la direction générale des transports et de l'énergie de la Commission européenne et les représentants de l'industrie a été lancé lors du salon de Paris-Le Bourget de 2001. Il compte une quarantaine de membres.

À la suite de la publication de l'Agenda stratégique de recherche de l'ACARE en 2002, la Commission européenne a lancé plusieurs initiatives de recherche aéronautique dans le cadre de ses sixième et septième Programmes-cadres de recherche et de développement technologique (PCRD, en anglais Framework Programmes for Research and Technological Development) ainsi que du programme de recherche et d'innovation Horizon 2020. Par exemple, l'entreprise commune SESAR, créée en 2007, pilote la définition et la mise en oeuvre d'un nouveau plan directeur pour la gestion du trafic aérien en Europe et l'initiative technologique conjointe Clean Sky, initiée en 2008, coordonne et finance des projets de recherche destinés à atténuer l'impact environnemental de l'aviation en développant des technologies plus économes en carburant.

f) La direction générale de l'Aviation civile (DGAC)

La direction générale de l'Aviation civile (DGAC) est l'administration chargée de réguler et de superviser les activités de l'aviation civile en France. Relevant du ministère de la Transition écologique et de la cohésion des territoires, la DGAC joue un rôle essentiel dans la gestion de la sûreté et de la sécurité du transport aérien, la navigation aérienne, la défense des positions françaises dans les instances internationales, la formation du personnel aéronautique, ainsi que dans la régulation du transport aérien et le développement durable du secteur aérien.

La DGAC est organisée en plusieurs directions et services qui reflètent ses diverses missions, dont la direction de la Sécurité de l'aviation civile, la direction des Services de la navigation aérienne et la direction du Transport aérien. Elle dispose également d'établissements publics tels que l'École nationale de l'aviation civile (ENAC), qui forme les professionnels du secteur.

g) Le Groupement des industries françaises aéronautiques et spatiales (GIFAS)

Créé en 1908, le Groupement des industries françaises aéronautiques et spatiales (GIFAS) est une fédération professionnelle regroupant plus de 400 entreprises, des grands groupes jusqu'aux PME, des secteurs aéronautique et spatial, dans le domaine civil ou militaire.

Le GIFAS représente ses adhérents auprès des autorités françaises, européennes et internationales et défend leurs intérêts. De plus, il assure une coordination entre ses membres et les accompagne sur diverses thématiques : compétitivité économique, numérisation, stratégie d'innovation, etc.

Il dispose également d'un réseau international, avec cinq bureaux situés à Washington, Montréal, New Delhi et Dubaï, qui assurent une coordination régionale pour ses membres présents à l'étranger ou souhaitant s'y implanter.

Enfin, le GIFAS organise tous les deux ans, par l'intermédiaire de sa filiale SIAE, le Salon international de l'aéronautique et de l'espace de Paris-Le Bourget, qui est le salon professionnel le plus important au niveau mondial dans ce secteur.

h) Le Conseil pour la recherche aéronautique civile (CORAC)

Le Conseil pour la recherche aéronautique civile (CORAC), créé en 2008, coordonne la recherche et l'innovation dans l'aéronautique civile française. Il réunit des acteurs clés du secteur, comme les avionneurs, les équipementiers, les compagnies aériennes, les aéroports, les centres de recherche et les ministères, sous l'égide de la DGAC et du GIFAS.

Le CORAC vise à harmoniser les efforts de recherche pour réduire l'impact environnemental de l'aviation, notamment en diminuant de manière significative la consommation de carburant et les émissions de CO2 des aéronefs.

Ainsi que l'a rappelé à l'occasion de son audition Yannick Assouad, directrice générale adjointe chargée des activités avioniques et membre du comité exécutif du groupe Thales, ainsi que présidente du comité de pilotage du CORAC, celui-ci gère le plan de relance de l'aéronautique, doté d'un budget de 2,5 milliards d'euros, et 1,2 milliard d'euros supplémentaires attribués pour le développement de l'avion régional monocouloir ultrasobre, ainsi que les crédits de recherche de la DGAC à hauteur de 135 millions d'euros par an.

i) L'Office national d'études et de recherches aérospatiales (ONERA)

Créé en 1946, l'Office national d'études et de recherches aérospatiales (ONERA) est un établissement public de recherche placé sous la tutelle du ministère des Armées dont la mission principale est de soutenir l'innovation et le développement dans le domaine de l'aéronautique, de l'espace et de la défense. À ce titre, il a contribué à de nombreux programmes aérospatiaux majeurs en France et en Europe : Concorde, Ariane, Airbus, Rafale, etc.

L'expertise de l'ONERA couvre un large spectre de disciplines : aérodynamique, propulsion, matériaux et structures, physique des hautes altitudes, systèmes embarqués, etc. Cette diversité de compétences lui permet de mener des recherches fondamentales et appliquées, allant des études théoriques aux essais en soufflerie en passant par le développement de technologies avancées et la simulation numérique. L'une des forces de l'ONERA réside dans son infrastructure de recherche, qui comprend des installations uniques en Europe, telles que des souffleries et des supercalculateurs.

L'ONERA collabore étroitement avec de nombreux acteurs du secteur aérospatial en France et à l'étranger : universités, centres de recherche, grandes entreprises, PME, etc. L'organisme joue également un rôle central dans la formation des chercheurs et des ingénieurs, par le biais de programmes doctoraux et de postdoctoraux.

2. Les acteurs du secteur privé

a) Les constructeurs

Le marché de la construction d'avions moyen-courriers et long-courriers est dominé par le français Airbus (gammes A220, A320, A321, A350) et l'américain Boeing (gammes 737, 767, 777 et 787). En 2023, ces deux entreprises ont reçu respectivement 2 094 et 1 314 commandes nettes. Elles ont respectivement livré la même année 735 et 528 appareils. Pour les court-courriers, le segment se répartit entre le canadien Bombardier et le brésilien Embraer, avec une montée en puissance du constructeur franco-italien ATR.

Les avionneurs font appel à un grand nombre de sous-traitants, fournisseurs d'équipements ou de pièces spécifiques, souvent des PME et ETI. Les travaux confiés en sous-traitance représentent entre 30 % et 80 % de la valeur de l'aéronef. Par exemple, Airbus a recours à 12 000 sous-traitants, dépendants de l'avionneur.

De nombreux sous-traitants travaillent pour plusieurs avionneurs et certains pour des entreprises d'autres secteurs de pointe. Lors de son audition, la DGAC a souligné la nécessité de soutenir l'ensemble de l'écosystème de la filière industrielle aéronautique, par un accompagnement financier à toutes les échelles : les avionneurs, les motoristes, mais également leurs sous-traitants, PME et ETI.

Les constructeurs aéronautiques mettent en oeuvre de lourds programmes industriels qui s'étagent dans des intervalles de temps assez longs, environ tous les 50 ans. Par exemple, la conception de l'Airbus A320 remonte aux années 1990 et celle du Boeing 737 aux années 1960. Le programme de sortie d'un nouvel avion, qui présente toujours une part de risque industriel, est préparé très en amont. Ainsi, pour une nouvelle génération d'appareils qui doivent entrer en service vers 2035, l'avionneur doit avoir choisi ses fournisseurs dès 2027-2028, ce qui implique que les technologies nécessaires soient disponibles avant 2027.

L'industrie aéronautique est aussi marquée par un fort impératif de sécurité. Tous les composants techniques, de la carlingue au carburant, en passant par le moteur et les systèmes internes, doivent suivre un processus strict de certification par l'EASA et la FAA, nécessitant généralement plusieurs années.

b) Les motoristes

Dans l'industrie aéronautique, les motoristes jouent un rôle majeur. Ces entreprises sont au coeur de l'innovation technologique, contribuant significativement à l'amélioration de la performance, de l'efficacité énergétique ainsi qu'à la réduction des émissions et du bruit.

Au niveau mondial, les principaux motoristes sont : General Electric Aviation, une branche de General Electric, avec les moteurs GE90, GEnx et GE9X ; Rolls-Royce plc, non lié à la célèbre marque automobile, avec les moteurs Trent 1000, Trent XWB et Trent 7000 ; Pratt & Whitney, une unité de Raytheon Technologies, avec la gamme PurePower Geared Turbofan ; Safran Aircraft Engines, membre du groupe Safran ; CFM International, une coentreprise créée par GE Aviation et Safran Aircraft Engines, avec les moteurs CFM56 et LEAP.

c) Les compagnies aériennes

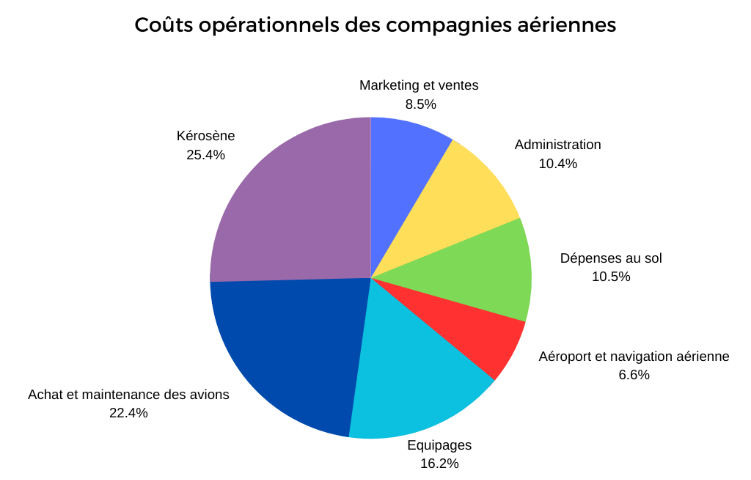

Le modèle économique des compagnies aériennes est très spécifique, avec de gros volumes mais de faibles marges. Les coûts fixes : salaires, entretien des avions, loyers des avions, représentent 50 % de leurs coûts de fonctionnement. Dans ce secteur d'activité très soumis à la concurrence internationale, les marges bénéficiaires oscillent entre 1 % et 3 % du chiffre d'affaires. D'après l'Association du transport aérien international (IATA), en 2023, les compagnies aériennes ne gagnaient en moyenne que 2,25 dollars américains par passager. Leur rentabilité dépend donc principalement des coûts variables, en particulier du coût du carburant, et du taux de remplissage des avions.

D'après Doganis, 2010

En fonction des

fluctuations du prix du baril, la part du kérosène dans les

coûts peut atteindre 30 %.

Les compagnies européennes sont moins rentables que leurs homologues américaines18(*). L'écart s'explique par un marché moins concentré. De plus, les compagnies aériennes historiques subissent de plein fouet la forte concurrence des compagnies à bas prix comme Easyjet, Ryan Air, Transavia ou Wizz Air, qui représentent aujourd'hui 40 % du marché européen. Du fait de cette concurrence, les activités court- et moyen-courrier d'Air France et de Lufthansa sont déficitaires depuis plusieurs années19(*).

d) L'Association du transport aérien international (IATA)

Fondée en 1945, l'Association du transport aérien international (IATA, de l'anglais International Air Transport Association), est l'organisation professionnelle mondiale des compagnies aériennes. Elle représente quelque 300 compagnies aériennes qui générent 83 % du trafic aérien mondial20(*). Basée à Montréal, avec un centre exécutif principal à Genève, l'IATA vise à faciliter la coopération entre les compagnies aériennes.

Dans ce cadre, l'IATA représente les intérêts des compagnies aériennes auprès des régulateurs, des autorités gouvernementales et des fournisseurs de services. Elle élabore également des normes internationales pour les procédures et services de l'aviation, telles que la billetterie électronique, le transport de marchandises dangereuses et les procédures de sécurité. De plus, elle propose des programmes de formation pour améliorer les compétences professionnelles dans divers domaines de l'aviation.

e) Le Groupe d'action du transport aérien (ATAG)

Le Groupe d'action du transport aérien (ATAG, de l'anglais Air Transport Action Group) est un groupe d'experts issus de tous les secteurs de l'industrie aéronautique : compagnies aériennes, gestionnaires d'aéroports, constructeurs, organisations de navigation aérienne, etc.

L'ATAG a été fondée en 1990 dans le but de promouvoir le transport aérien durable et, à ce titre, joue un rôle de premier plan dans la coordination des efforts de l'industrie pour réduire son empreinte environnementale et améliorer son efficacité énergétique.

* 18 Economic Performance of the Airline Industry, IATA, 4 octobre 2021.

* 19 « Avant le covid-19 le transport aérien en europe : un secteur déjà fragilisé », Roland Berger, décembre 2020

* 20 « Le trafic de passagers demeure fort en janvier », IATA, 8 mars 2023