SECONDE

PARTIE

UNE MUE RÉUSSIE ?

I. LA GESTION DU DISPOSITIF PAR L'ÉTAT ET LES OPCO EST SATISFAISANTE, MAIS DES AMÉLIORATIONS RESTENT SOUHAITABLES

A. UNE EXÉCUTION BUDGÉTAIRE MARQUÉE PAR LA GESTION INTERMÉDIÉE DU FNE-FORMATION

1. D'importantes sous-exécutions des crédits du FNE-Formation durant les exercices récents

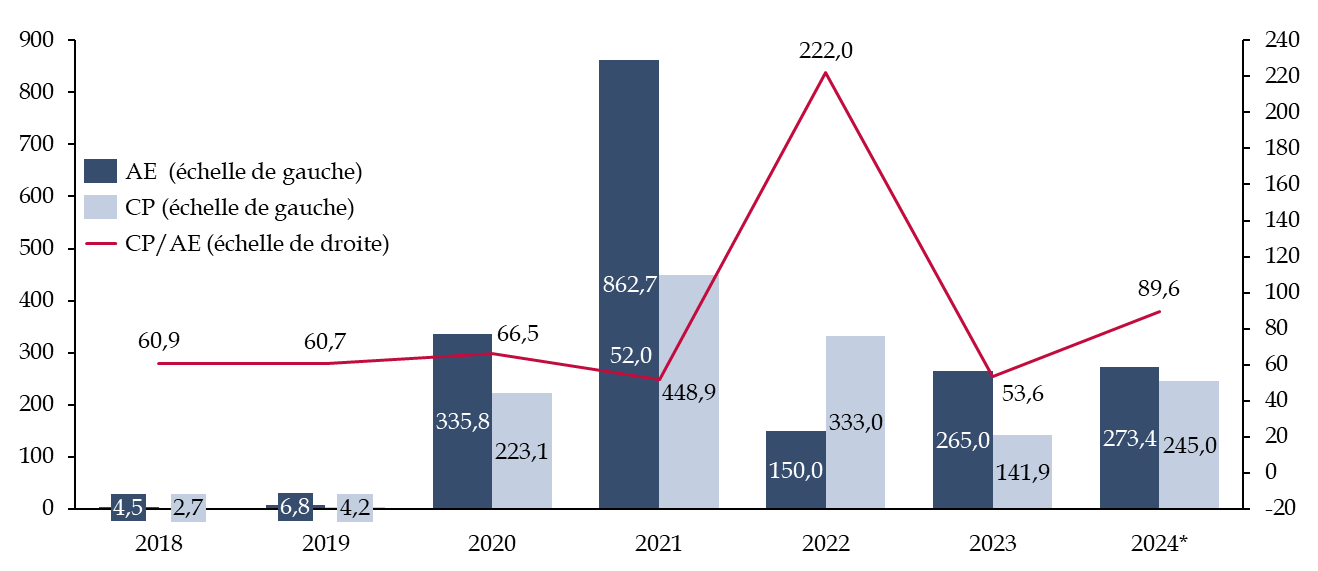

Le FNE-Formation constitue, comme la plupart des dispositifs financés sur le programme 103 « Adaptation aux mutations économiques et développement de l'emploi » de la mission « Travail et emploi », un dispositif pour lequel les AE ne sont pas consommées en même temps que les CP. Ce mode de gestion apparaît clairement dans le graphique ci-dessous.

Évolution des crédits (en AE et en

CP) consommés au titre du FNE-Formation

et taux d'exécution

des CP depuis 2018

(en millions d'euros et en pourcentage)

Note : vision « Chorus ». Les données pour 2024 sont celles du projet annuel de performance (PAP) annexé au projet de loi de finances pour 2024, et donc prévisionnelles.

Source : commission des finances du Sénat, d'après les données fournies par la DGEFP

La gestion distincte AE/CP résulte en d'importantes différences de consommations durant chaque exercice, particulièrement visibles en ce qui concerne les années 2021 et 2022, avec un taux de consommation de 52 % sur l'exercice 2021 et de 222,0 % sur l'exercice 2022. Cette incongruité s'explique par l'ouverture, en fin d'exercice 2021, d'une enveloppe de 420 millions d'euros supplémentaires en AE au titre du plan de réduction des tensions de recrutement, largement exécutée l'année suivante - d'où l'excès remarquable de CP rapportés aux AE sur l'exercice 2022.

La Cour des comptes, dans ses diverses notes d'exécution budgétaire (NEB), a plusieurs fois relevé le caractère à première vue irrégulier de l'exécution du FNE-Formation.

Ainsi, pour l'année 2021, la Cour relevait que « les crédits de relance sont en sous-exécution de 203 millions d'euros au regard des crédits disponibles à ce titre sur les programmes 102 et 103 (- 14 %) du fait de la sous-consommation des crédits alloués au FNE-Formation et aux contrats aidés. »22(*) La même année, la Cour notait également que « les principales sous-exécutions constatées en CP » concernait notamment « les crédits destinés au FNE-Formation, intégralement consommés en AE mais présentant une sous-consommation de 241,8 millions d'euros en CP. »23(*)

Ce constat est également valable pour l'exercice 2022, la Cour relevant que les crédits du FNE-Formation « présentent une sous-consommation de 27 % (107 millions d'euros) des crédits disponibles, alors que les AE sont correctement consommées. »24(*)

Enfin, dans les trois notes précitées, la Cour relevait d'importants reports de crédits finançant des restes à payer au titre du FNE-Formation.

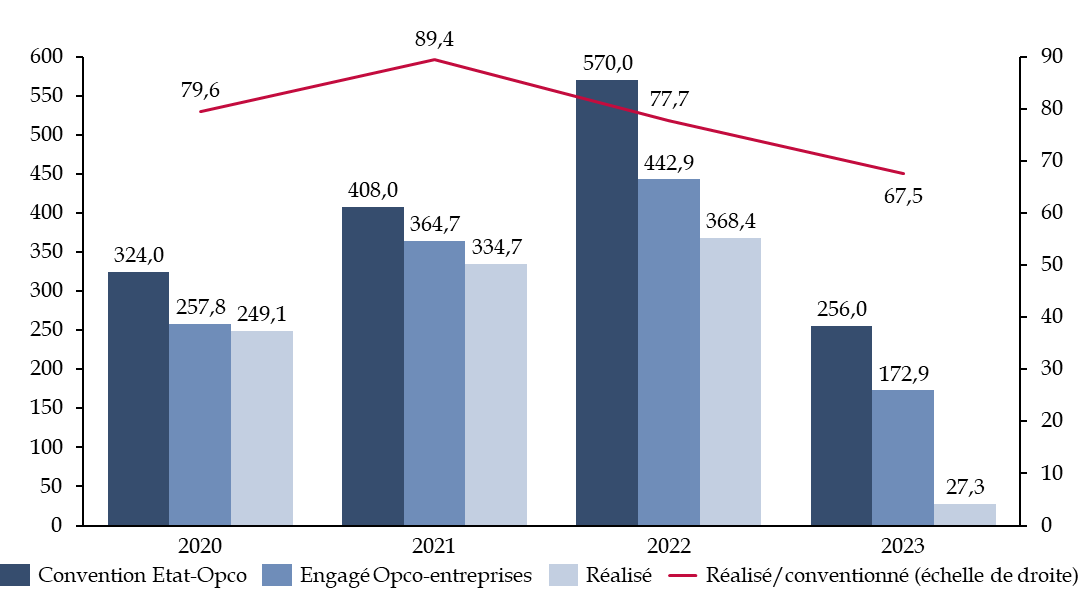

2. Un constat de sous-exécution imputable à la gestion intermédiée du FNE-Formation, qui peut être nuancé

Cette exécution, caractérisée par une bonne consommation des AE mais d'importantes sous-consommations des CP, en réalité consommés lors de l'exercice suivant par report de crédits, est caractéristique d'un dispositif dont la gestion est intermédiée. Comme l'a rappelé la direction du budget, « l'intermédiation de la dépense est toujours source de plus de complexité dans la gestion et dans l'accès à la donnée. »

Du point de vue de l'exécution budgétaire, l'impact de l'intermédiation par les Opco sur la consommation des AE et des CP est différenciée. Concernant les AE, celles-ci sont consommées à due concurrence des montants conventionnés. Quant au rythme de décaissement en CP, les conventions avec les Opco prévoient :

- d'abord une avance de 40 % ou 50 % à la signature de la convention ;

- suivie de versements en fonction de la consommation remontée par les Opco, généralement 30 % supplémentaires à la remise d'un bilan intermédiaire et le solde à la clôture de la convention, ce qui permet d'adapter les paiements en fonction de la dépense réelle des organismes gestionnaires et d'éviter, du point de vue de l'État, l'accumulation de trésorerie par les Opco.

Cette gestion intermédiée est donc propre à retarder l'exécution des crédits, ceux-ci devant faire l'objet d'une convention entre l'État et les Opco, puis être versés aux Opco - par avance puis versements réguliers - en fonction de l'avancée des engagements Opco-entreprises.

Les derniers reporting transmis par les Opco, en fin d'année 2023, montrent un taux d'engagement rapporté aux crédits conventionnés à hauteur de 79,6 % en 2020, 89,4 % en 2021 et 77,7 % en 2022. Ce taux est moins élevé en 2023, les engagements étant toujours en cours : il s'établit à 67,5 %. Ces taux peuvent d'ailleurs encore évoluer, les exercices 2021, 2022 et 2023 n'étant pas finalisés du point de vue du contrôle de Service Faits (CSF). Il convient donc de nuancer le constat de sous-exécution.

Évolution des crédits

conventionnés, engagés et réalisés

au titre du

FNE-Formation

(en millions d'euros)

Source : commission des finances du Sénat, d'après les données fournies par la DGEFP

Les sous-exécutions des crédits alloués au FNE-Formation, dont il faut nuancer l'ampleur, sont ainsi principalement dues au caractère intermédié de la gestion de ce dispositif, et n'appellent - contrairement à leurs conséquences - pas d'alerte particulière des rapporteurs spéciaux.

3. Une disponibilité « saccadée » des crédits, source d'un préjudiciable « stop and go »

Si les sous-exécutions des crédits du FNE-Formation ne posent pas de problème en elles-mêmes, elles ont toutefois des conséquences dommageables pour les Opco, qui gèrent le dispositif, et surtout pour les entreprises qui souhaitent bénéficier du FNE-Formation.

En effet, la disponibilité tardive conduit bien souvent à des retards de mise en oeuvre ou à des difficultés de trésorerie pour les Opco. En 2023 par exemple, les conventions État/Opco ont été conclues au début du mois d'août 2023. Si des avances ont été versées dès la signature, à raison de 50 % des montants conventionnés, les sommes restantes ont dû faire d'objet d'une avance de trésorerie de la part des Opco - ce qui, en principe, ne pose pas de difficulté majeure.

Toutefois, la compensation par l'État des avances concédées par les Opco n'intervient que très tardivement. En effet, en raison du temps nécessaire à l'entière réalisation des parcours de formation, qui peuvent durer jusqu'à douze mois, les contrôles de service fait (CSF) afférents aux conventions 2021-2022 n'ont toujours pas été achevés, alors qu'ils constituent - avec la présentation du bilan final - la condition du versement du solde du montant conventionné aux Opco.

Si les rapporteurs spéciaux n'ont pas été informés de situations critiques dans lesquelles la trésorerie des Opco aurait été dangereusement mise sous pression, il est évident que ces avances de trésorerie se font au détriment d'autres dispositifs qui pourraient être financées sur les fonds propres des Opco.

Surtout, l'association Les Acteurs de la Compétence, représentant des organismes de formation, ainsi que l'ensemble des Opco entendus par les rapporteurs spéciaux, ont souligné que cette disponibilité tardive et comme « saccadée » des crédits résultait en un effet de « stop and go » préjudiciable pour la mise en oeuvre des projets de formation des entreprises - et indirectement des salariés - bénéficiaires.

En effet, les Opco sont contraints d'attendre la signature de la convention pour véritablement lancer la campagne de promotion du dispositif et instruire les dossiers des entreprises. À cet égard, la conformité des aides financières au RGEC impose de vérifier que la prise en charge via le FNE-Formation a bien eu un effet incitatif sur le déclenchement de l'action de formation.

Aux dires d'un Opco, en 2023, « la période de carence d'un semestre a entrainé une rupture de prise en charge préjudiciable aux entreprises et aux salariés », les crédits du FNE-Formation étant resté indisponibles jusqu'à la signature - tardive - de la convention. Le recueil des demandes de prise en charge des entreprises n'a pu commencer qu'en août et a dû se conclure prestement, dès la fin de la période estivale et au retour des congés, ce qui a suscité l'incompréhension des entreprises, dont les Acteurs de la Compétence se sont fait l'écho. D'évidence, il ne s'agit pas de conditions optimales pour soumettre des projets de formation approfondis en fonction des besoins de long-terme des entreprises...

La tardiveté du lancement des parcours de formation peut avoir, dans certains cas, des conséquences sur la réalisation même de formations considérées comme prioritaires par le Gouvernement. La réorientation du FNE-Formation pour préparer les grands événements sportifs dès 2023 n'a ainsi eu qu'un effet limité sur ce point : en effet, les formations débutées en fin d'année 2023 n'ont guère pu permettre aux salariés d'en bénéficier en temps utile pour la coupe du monde de rugby, qui se tenait du 8 septembre au 28 octobre. Il est à craindre que l'édition 2024 du FNE-Formation n'arrive, elle aussi, après la bataille des Jeux Olympiques et Paralympiques, prévus pour l'été...

Les « stop and go » résultant de la disponibilité tardive et saccadée des crédits du FNE-Formation doivent donc, selon les rapporteurs spéciaux, être limités au maximum.

* 22 Cour des comptes, Note d'exécution budgétaire, mission « Travail et emploi », 2021.

* 23 Cour des comptes, Note d'exécution budgétaire, mission « Plan de relance », 2021.

* 24 Cour des comptes, Note d'exécution budgétaire, mission « Travail et emploi », 2022.