V. LA QUATRIÈME GÉNÉRATION NUCLÉAIRE : À RELANCER D'URGENCE

La production d'électricité, surtout décarbonée, est une affaire de long terme. Le déploiement d'un parc nucléaire exige le temps long, environ 30 ans. C'est la raison pour laquelle il est indispensable de penser, d'ores et déjà, aux évolutions qui seront nécessaires à cette échéance. Or, il apparaît qu'un sujet est trop peu évoqué, celui du risque de raréfaction de l'uranium naturel. Par ailleurs, la France s'est engagée depuis de nombreuses années dans une stratégie dite de « fermeture du cycle » qu'il faut absolument préservée et qui a pour triple enjeu l'économie de la ressource fissile, la réduction du volume de déchets et la diminution de la toxicité des stocks de ces derniers. Dans ce cadre, le recyclage des combustibles usés est un apport important mais limité. Le projet de mettre en place un multirecyclage dans les réacteurs classiques à eau pressurisée (les REP) suscite en revanche de nombreuses questions. En définitive, il apparaît que la voie d'avenir pour une électricité décarbonée, durable et souveraine est constituée par la filière des réacteurs à neutrons rapides (RNR) sur laquelle il est impératif de reprendre très rapidement les recherches pour mettre la France en capacité de déployer un parc.

A. ENVISAGER LES RISQUES DE RARÉFACTION DE L'URANIUM NATUREL À L'HEURE DE LA DÉCARBONATION

Très souvent, lorsqu'il s'agit d'évoquer l'électricité nucléaire, le propos se concentre sur les centrales de production d'électricité, les réacteurs. En revanche, la question du combustible est peu traitée, voire parfois oubliée.

Elle est pourtant d'une importance cruciale. Car si le nucléaire est une source de production d'électricité massive et pilotable, bien maîtrisée en France, elle n'en a pas moins besoin d'une ressource : l'uranium.

Il importe donc de s'interroger sur les réserves dont notre pays disposera pour faire fonctionner ses centrales. Par ailleurs, cet uranium une fois utilisé par les réacteurs, d'une part, dispose encore d'un potentiel énergétique, et, d'autre part, est à l'origine de déchets. D'où la nécessité d'imaginer un moyen d'utiliser au mieux le premier et de réduire les seconds. C'est tout l'enjeu de la « fermeture du cycle » du combustible. Toutefois, pour intéressant qu'il soit, le recyclage n'apporte que des éléments de réponses partiels à cette double problématique de l'usage de la ressource et des déchets. C'est la raison pour laquelle la filière, au moment de l'arrêt du réacteur Astrid, encouragée par les pouvoirs publics de 2018-2019, s'est engagée dans le multirecyclage en réacteur à eau pressurisée, ou multirecyclage en REP (MRREP), lequel mérite de faire l'objet d'une sérieuse évaluation coûts-bénéfice.

1. De quelle ressource en uranium disposera-t-on à l'avenir ?

Jusqu'à présent, en se concentrant sur la maintenance du parc historique ou sur la réalisation du nouveau parc dans le cadre du programme Nouveau nucléaire France (NNF), de nombreux observateurs raisonnent comme si la ressources en uranium était infinie. En réalité, la proposition devrait être inversée : la ressource en uranium n'est pas infinie. Il faut donc envisager les différentes hypothèses de délais quant à son épuisement.

a) Une ressource en uranium naturel qui n'est pas illimitée

L'uranium est un métal lourd que l'on trouve dans la croûte terrestre. Il est extrait de gisements à ciel ouvert ou en galeries souterraines puis traité pour pouvoir être utilisé par les réacteurs nucléaires. Ce processus est appelé « cycle amont » du combustible, le « cycle aval » correspondant au traitement du combustible après irradiation en réacteur.

L'amont du cycle du combustible

Les opérations de l'amont du cycle correspondent à l'extraction de l'uranium naturel et sa transformation pour un usage en réacteur.

L'extraction de l'uranium naturel

L'extraction de l'uranium naturel permet d'obtenir les ressources fissiles nécessaires à la fabrication du combustible. Le minerai, dont la teneur est de 1 à 200 kg d'uranium par tonne (U/t), est extrait d'une mine souterraine ou à ciel ouvert. Il est ensuite concentré pour former le « yellowcake », une pâte jaune dont la teneur est d'environ 750 kg d'U/t (sous forme d'U3O8).

Le raffinage et la conversion de l'uranium

Le raffinage par dissolution et extraction permet d'obtenir un nitrate d'uranyle de grande pureté (>99,95 %).

Ensuite, se déroule l'étape de conversion, où l'uranium est transformé, par divers procédés chimiques, en hexafluorure d'uranium (UF6). Cette transformation est nécessaire pour l'étape de l'enrichissement, l'UF6 ayant la particularité d'être gazeux à une température relativement faible.

L'enrichissement de l'uranium

L'uranium naturel comporte principalement 2 isotopes : l'U238 (99,3 %) et l'U235 (0,7 %). Seul l'isotope U235 est fissile.

L'enrichissement de l'uranium vise à augmenter la proportion de cet isotope pour atteindre un taux compatible avec son utilisation dans les réacteurs nucléaires. L'enrichissement exploite la différence de masse entre les différents isotopes de l'uranium, pour aboutir à (i) un composé d'uranium enrichi (avec un taux d'U235 supérieur au taux naturel, généralement de 3 à 5 %), qui sera utilisé en réacteur, et (ii) à un composé d'uranium appauvri (avec, au contraire, un taux d'U235 plus faible que dans la nature). On remarque au passage que le fonctionnement des réacteurs actuels n'utilise qu'une infime fraction de l'uranium disponible sur terre, l'U235.

Parmi les techniques d'enrichissement, on peut mentionner la « diffusion gazeuse », qui exploite la différence de capacité des isotopes à traverser une barrière poreuse, et « l'ultracentrifugation », qui exploite le fait qu'une plus grande force centrifuge s'applique aux isotopes les plus lourds. La France exploite aujourd'hui avec AREVA la technologie d'ultracentrifugation.

La fabrication du combustible

L'UF6 enrichi est alors reconverti sous forme solide (généralement en oxyde d'uranium, ou « UOX ») et transformé en pastilles qui sont alors encapsulées dans des gaines métalliques étanches, pour constituer des crayons. Enfin, ces crayons sont mis en réseau dans des assemblages combustibles aptes à être placés dans le réacteur.

Source : ministère de la transition écologique et de la cohésion des territoires

Comme pour la plupart des ressources du sous-sol, évaluer avec précisions les quantités disponibles est une gageure. En effet, cette évaluation fait appel à des modèles probabilistes qui peuvent être discutés. Par ailleurs, les capacités d'extraction sont souvent corrélées à leur coût. Si bien qu'accepter un coût d'extraction plus élevé peut, ipso facto, rendre plus importante la ressource potentiellement disponible. En clair, l'argument des « optimistes » est de considérer que consentir des investissements plus importants en matière d'exploration minière aboutirait nécessairement à l'augmentation de la ressource. Pour autant, cet argument peut être nuancé par un constat de fait : en dépit d'assez fortes fluctuations du cours de l'uranium, depuis 20 ans, les estimations de réserves d'Uranium répertoriées n'ont pratiquement pas augmenté.

Il est évident par ailleurs que, comme pour le pétrole, par exemple, les puissants intérêts idéologiques ou économiques existants en la matière sont divergents et aboutissent à des présentations divergentes de la ressource.

Il n'en reste pas moins qu'il est possible d'avoir une approche, certes non définitive mais éclairante, sur le niveau de ressource en uranium sur lequel il sera possible de compter dans les prochaines années.

Le travail le plus reconnu en ce domaine est l'identification des réserves en uranium réalisée depuis le milieu des années 1960 par l'Agence internationale de l'énergie atomique (AIEA) et l'Agence de l'énergie nucléaire (AEN) de l'Organisation de coopération et de développement économiques (OCDE). Ces agences publient tous les deux ans un rapport sur les réserves mondiales d'uranium, l'exploration, la production et la demande d'uranium, connu sous le nom de Red Book. Intitulé Uranium 2022 : Resources, Production and Demand, sa dernière version a été publiée en avril 2023.

Pour identifier les ressources en uranium, le Red book, distingue les ressources raisonnablement assurées (Reasonably Assured Resources, RAR) et les ressources supposées (Inferred Resources, IR). Combinées, ces ressources constituent les ressources identifiées (Identified Recoverable Resources). En d'autres termes, ressources raisonnablement assurées + ressources supposées = ressources identifiées.

À côté de ces ressources identifiées, certains mentionnent des ressources supplémentaires estimées, dites parfois ressources « ultimes ». Ces ressources ne sont pas découvertes, mais le raisonnement géologique peut conduire à les considérer comme plausibles.

À cette subdivision selon le degré de « certitude » de présence du minerai s'ajoute également une classification des réserves d'uranium selon les coûts prévisibles de l'extraction d'un kilogramme d'uranium métal. L'idée sous-jacente est que plus le coût consenti pour l'extraction est élevé plus les entreprises minières pourront exploiter des ressources difficilement accessibles.

Le Red Book établit ainsi quatre catégories de coûts d'extraction :

- catégorie basse : jusqu'à 40 USD/kg ;

- catégorie moyenne : jusqu'à 80 USD/kg ;

- catégorie élevée : jusqu'à 130 USD/kg ;

- catégorie très élevée : jusqu'à 260 USD/kg.

Quel est le bilan actuel en matière de réserves d'uranium ainsi définies ? Il va d'un plafond haut de ressources ultimes ou plausibles de 16 millions de tonnes à un plafond bas de ressources pratiquement sûres de 4,6 millions de tonnes.

Plus précisément, le Red book envisage les types de réserves suivantes664(*) :

- Réserves d'uranium raisonnablement assurées : 4,6 millions de tonnes ;

- Réserves d'uranium exploitables identifiées jusqu'à la limite de 130 USD/kg : les réserves d'uranium raisonnablement assurées auxquelles il faut ajouter 1,4 millions de tonnes, soit un total de 6 millions de tonnes ;

- Réserves d'uranium exploitables identifiées jusqu'à la limite de prix de 260 USD/kg : les réserves d'uranium exploitables jusqu'à la limite de 130 USD/kg auxquelles il faut ajouter 1,9 millions de tonnes, soit un total de 7,9 millions de tonnes ;

- Ressources « ultimes », qui englobent les ressources identifiées déjà évoquées et les ressources dites « non découvertes »665(*) : il s'agit des réserves qui précédent auxquelles le Red Book ajoute 5,7 millions de tonnes, soit un total de 13,6 millions de tonnes. Par précaution, et dans la mesure où les réserves non découvertes ne font pas l'objet d'une remontée et d'une collation d'informations systématiques au niveau de l'AIEA et l'AEN, la commission d'enquête a retenu un chiffre plus élevé pour établir ses scénarios : 16 millions de tonnes.

Toujours pour établir ses scénarios, et dans un souci de simplification, la commission d'enquête a retenu les tonnages des réserves identifiées à 130 et 260 dollars, lesquels incluent les réserves exploitables à moindre coût, ainsi que les ressources ultimes.

(1) Une demande en uranium qui va continuer d'augmenter compte tenu du besoin de décarbonation

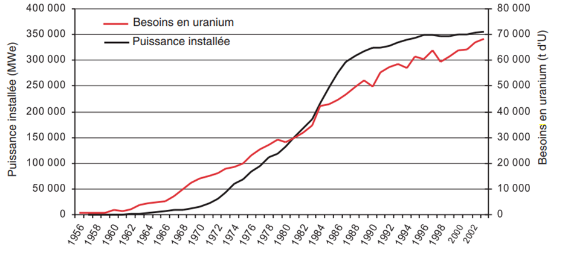

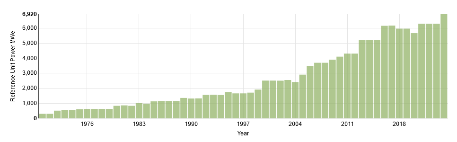

À l'heure actuelle, les centrales nucléaires consomment dans le monde environ 65 000 tonnes par an (2023).

La demande mondiale en uranium civil a connu des évolutions heurtées. Elle fait l'objet d'une très forte hausse jusque dans les années 80.

Besoins en uranium et puissance électronucléaire installée 1956-2002

Source : OCDE, AEN n° 6097, Ressources, production et demande de l'uranium : un bilan de quarante ans, « Rétrospective du Livre rouge », 2007

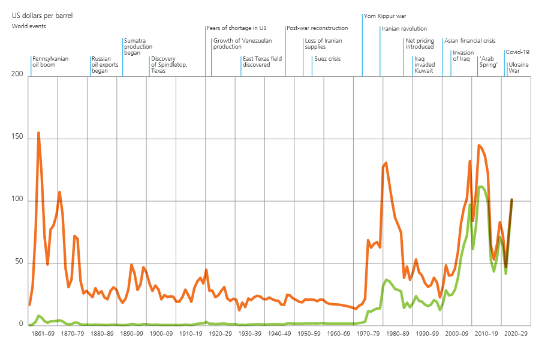

L'accident de Tchernobyl (1986), conjugué à la baisse des prix du pétrole durant les années 1990, clairement perceptible sur le graphique ci-après, a induit un fort ralentissement des mises en service de centrales nucléaires.

Évolution du prix du baril de pétrole 1861-2022

Source : Energy Institute (EI), Statistical Review of World Energy, 2023

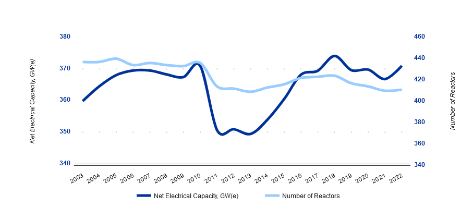

Les années 2000 sont celles d'une progression ralentie et tirée par le programme électronucléaire chinois. L'accident de Fukushima et le contexte de la crise économique de 2008 conduisent à une nouvelle remise en cause du nucléaire. L'Allemagne, la Belgique, la Suisse ou Taïwan annoncent ainsi leur sortie du nucléaire. D'autres pays qui s'y intéressaient s'en détournent (Égypte, l'Italie, Jordanie, Thaïlande...). Les années 2014-2020 sont celles des hésitations et il faut attendre 2021 pour percevoir une reprise de l'augmentation de la production d'électricité nucléaire.

Évolution de la capacité de production nucléaire et du nombre de réacteurs 2003-2022

Source : AIEA, PRIS database. Dernière mise à jour : 2024-04-16

C'est-à-dire que, grosso modo, la consommation par les centrales nucléaires en est restée à son niveau du début des années 2000.

Cependant, après cette période de doute et de contraction de la demande d'uranium naturel, celle-ci est vigoureusement repartie à la hausse sous l'effet de la poursuite et de la relance de programmes électronucléaire dans de nombreux pays. Trois déterminants sont à l'oeuvre pour expliquer ce renouveau. L'impératif de décarbonation, d'abord, qui exige une substitution rapide et massive des énergies fossiles a convaincu de nombreux gouvernements qu'il ne sera pas atteignable sans recours à une électrification décarbonée. Or, avec l'hydroélectricité, le nucléaire est la seule source d'électricité pilotable, donc en capacité de répondre à la demande quelque que soit le moment et le temps. Deuxième déterminant, le conflit en Ukraine a fait prendre conscience à toute l'Europe de sa dépendance au gaz russe, et plus généralement aux fossiles, et de la nécessité d'en sortir. Enfin, le pétrole reste marqué par des cours volatils et , à terme, un risque d'épuisement.

À l'échelle mondiale, l'énergie nucléaire séduit à nouveau. Lors de la COP 28, en novembre-décembre 2023, 24 pays, dont la France, se sont engagés en faveur d'un objectif de triplement de l'énergie nucléaire d'ici à 2050. Parmi les signataires, figurent notamment la Bulgarie, le Canada, la Finlande, le Ghana, la Hongrie, le Japon, la Corée du Sud, la Moldavie, la Mongolie, le Maroc, les Pays-Bas, la Pologne, la Roumanie, la Slovaquie, la Slovénie, la Suède, l'Ukraine, la République tchèque et le Royaume-Uni.

Lors de son audition par la commission d'enquête, Jean-Marc Jancovici s'est montré encore plus ambitieux : « Selon moi, il convient d'aller le plus rapidement possible vers la quatrième génération. À l'échelle mondiale, la puissance installée des centrales à charbon représente entre 2 200 et 2 400 GW. Pour que le nucléaire joue un rôle significatif dans la substitution de ces 2 200 GW de ces centrales à charbon, il faudrait multiplier le parc nucléaire actuel par un facteur de plusieurs dizaines. Pour que cela dure quelques siècles, l'uranium 235 ne suffit pas. Pour que le nucléaire soit une énergie significative dans le monde - sachant qu'aujourd'hui le nucléaire représente 10 % de l'électricité et 2 % des usages finaux - il ne faut pas avoir de facteur limitant sur le combustible nucléaire, ce qui requiert de passer le plus rapidement possible à la quatrième génération. »666(*)

De nombreux pays se sont lancés dans des programmes électronucléaires, comme par exemple la Turquie qui a lancé la construction de 4 réacteurs pour une puissance de 4,4 GW ou l'Égypte, avec elle aussi 4 réacteurs pour 4,4 GW. D'autres pays étudient des solutions nucléaires civiles en particulier en Afrique ou en Asie.

La Chine, à elle seule, est à l'origine d'une forte part de l'augmentation de la puissance nucléaire installée. Elle poursuit ainsi un programme électronucléaire extrêmement ambitieux, avec un 14ème plan quinquennal (2021-2025)667(*) qui prévoit une puissance installée en service de 70 GW d'ici 2025 et la connexion au réseau de 19 GW supplémentaires, soit environ la construction de quatre réacteurs par an sur les cinq prochaines années. Cela conduira à doubler la part du nucléaire dans la production d'électricité, pour la faire passer à 10 % en 2035. La Chine a multiplié par dix le nombre de ses centrales depuis vingt ans, et par six sa production d'électricité depuis 2010. Son objectif étant d'atteindre la neutralité carbone en 2060. Aujourd'hui, la Chine exploite 56 réacteurs pour un total d'environ 54 GW et en construit...27, pour près de 29 GW.

Évolution de la puissance électrique installée d'origine nucléaire en Chine

Source : World nuclear association

Dans une moindre mesure, l'Inde consent aussi d'importants efforts pour se doter d'un parc électronucléaire et se libérer progressivement de ses centrales à charbon. L'objectif affiché du gouvernement indien est d'atteindre une capacité de 22,48 GW d'ici 2032, soit un quasi quadruplement de la puissance nucléaire installée. Elle dispose actuellement de 23 réacteurs totalisant plus de 7 GW de puissance et en construit 7 pour environ 5 MW.

Évolution de la puissance électrique installée d'origine nucléaire en Inde

Source : World nuclear association

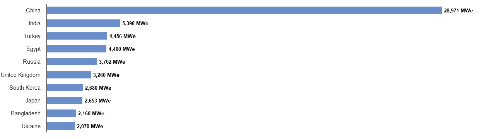

Les dix pays construisant actuellement le plus de réacteurs nucléaires

Source : World nuclear association

En tout état de cause, le nucléaire ne représente aujourd'hui qu'environ 10 % de la production mondiale d'électricité et 5 % de l'énergie primaire totale. Si les autorités politiques veulent en faire un véritable outil de lutte contre le dérèglement climatique cela implique une augmentation considérable de sa contribution au mix énergétique mondial668(*).

Dans ce contexte global, on ne s'étonnera pas que les projections de consommation de l'uranium par les centrales nucléaires puissent évoluer rapidement et doivent faire l'objet d'une vigilance accrue.

De nombreux scénarios existent en la matière. Pour comparer la ressource en uranium naturel aux besoins, le rapporteur s'est concentré sur ceux d'organismes reconnus. Par commodité, lorsque les scénarios prévoient une augmentation de la consommation d'uranium, il a été retenu une hausse annuelle constante en valeur absolue. Compte tenu de la probabilité que l'accélération de l'équipement mondial en nucléaire civil prenne quelques années avant de se traduire de manière significative dans les consommations, il est possible que ce choix donne, sur les graphiques, des augmentations un peu plus rapides en début de période que ce qui sera vraisemblablement constaté.

Un premier scénario est celui de la stagnation de la demande d'uranium à son niveau actuel, soit environ 60 000 tonnes par an. Il est hautement improbable eu égard aux évolutions actuelles.

Un deuxième scénario est celui du seuil haut retenu par le Red book 2022 qui envisage une hausse de la capacité nucléaire installée atteignant 677 GWe à l'horizon 2040 contre un peu moins de 400 GWe en 2021, ce qui induirait un besoin annuel mondial d'uranium passant de 60 000 à environ 108 000 tonnes.

Un troisième scénario correspond à la « trajectoire de référence » de la Word nuclear association et se caractérise par une augmentation de la capacité nucléaire installée à 686GWe en 2040 soit un besoin annuel de 130 000 tonnes.

Un dernier scénario examiné est la « variante optimiste » de la Word nuclear association qui retient une capacité nucléaire installée de 931GWe en 2040 soit un besoin de 185 000 tonnes d'uranium par an. Ce scénario est grosso modo équivalent à celui qui résulterait de la mise en oeuvre de la déclaration relative au triplement de la production d'énergie nucléaire d'ici à 2050 présentée lors de la COP 28, et soutenue par la France. Il correspond aussi au scénario NZE 2023 de l'Agence Internationale de l'Energie.

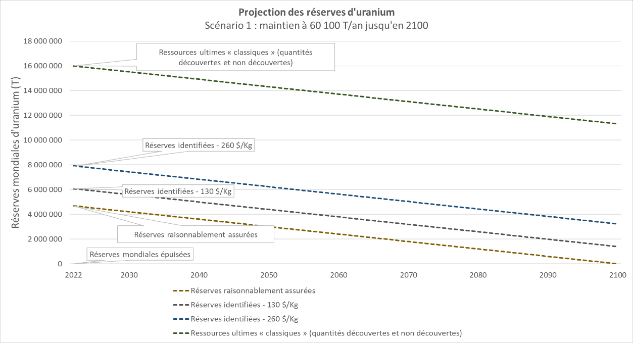

Reste à comparer ces scénarios de demande en uranium à ceux des ressources. Commençons d'abord par un scénario peu probable mais éclairant : que se passerait-il, à demande mondiale constante d'uranium naturel au niveau actuel, soit environ 60 000 tonnes par an ?

Premier scénario : stagnation de la demande d'uranium civil à environ 60 000 tonnes par an

Source : commission d'enquête à partir du Red Book. Nota : à réserves inchangées

Dans cette hypothèse, encore une fois peu plausible, les réserves identifiées permettent toutes de dépasser le cap de 2100. Cependant, il est à noter que sur la base d'une durée de vie de 80 ans les réacteurs EPR 2 qui devraient être mis en service aux alentours de 2035-2038 devraient encore être en activité après 2100. Par ailleurs, dans ce scénario, les réserves raisonnablement assurées, les plus sûres et accessibles, sont tout de même épuisées dès la fin du siècle.

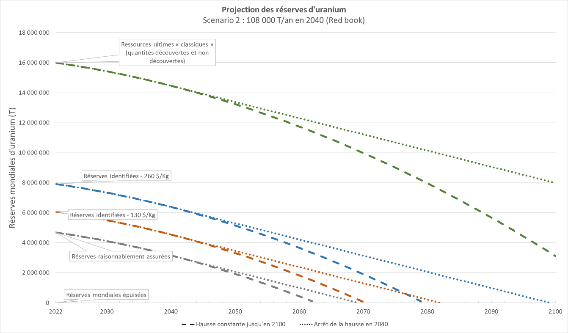

Deuxième scénario : hausse de la demande d'uranium civil à environ à environ 108 000 tonnes/an à l'horizon 2040

(seuil haut Red book 2022)

Source, Red Book, commission d'enquête. Nota : à réserves inchangées

Dans ce scénario, qui n'est pas le plus ambitieux, les choses deviennent plus compliquées. Si les ressources « ultimes » sont encore hors d'atteinte, en revanche les réserves identifiées à 260$ le kg sont épuisées en 2100 au plus tard, voire en 2080, les réserves identifiées à 130 $ sont épuisées autour de 2080 au plus tard, voire en 2100 et les réserves sûres sont épuisées entre 2060 et 2070.

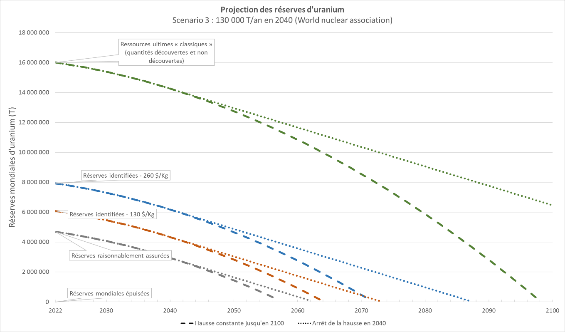

Troisième scénario : hausse de la demande d'uranium civil à environ à environ 130 000 tonnes/an à l'horizon 2040

(« trajectoire de référence » de la Word nuclear association)

Source : Nuclear Fuel Report 2023, commission d'enquête. Nota : à réserves inchangées

De manière logique, dans ce scénario la situation se complique encore. Les ressources « ultimes » peuvent, dans l'une de ses hypothèses, être épuisées dès 2100. En revanche, les réserves identifiées à 260$ le kg sont épuisées avant 2090, voire dès 2070, les réserves identifiées à 130 $ sont épuisées autour de 2080 au plus tard et les réserves sûres sont épuisées entre 2060 et 2070.

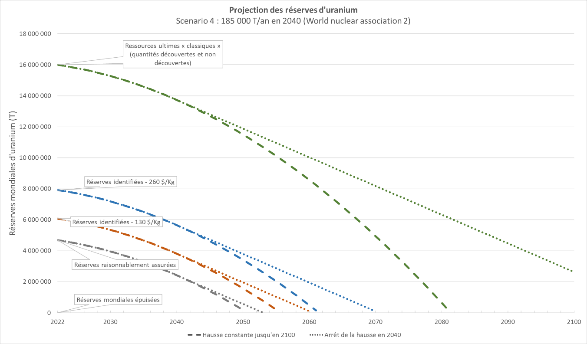

Quatrième scénario : augmentation de la demande d'uranium civil à environ à environ 185 000 tonnes/an à l'horizon 2040

(« variante optimiste » de la Word nuclear association)

Source : Nuclear Fuel Report 2023, commission d'enquête. Nota : à réserves inchangées

Avec ce scénario, très favorable en matière de décarbonation, les ressources « ultimes » elles-mêmes peuvent, dans l'une de ses hypothèses, être épuisées dès 2080. Surtout, les réserves identifiées à 260$ le kg sont épuisées entre 2060 et 2070, les réserves identifiées à 130 $ sont épuisées entre 2055 et 2065 au plus tard et les réserves sûres sont épuisées avant 2055.

Ce scénario est proche de celui qui résulterait de la mise en oeuvre de la déclaration relative au triplement de la production d'énergie nucléaire d'ici à 2050 présentée lors de la COP 28, et soutenue par la France, dont l'impact est présenté dans le graphe suivant.

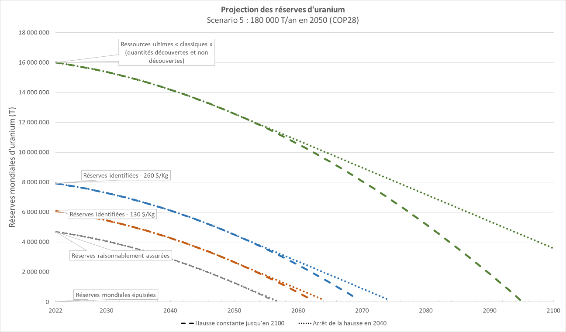

Cinquième scénario : hausse de la demande d'uranium civil à environ à environ 180 000 tonnes/an à l'horizon 2040

(Déclaration relative au triplement de la production d'énergie nucléaire COP 28)

Source : Nuclear Fuel Report 2023, déclaration COP 28, commission d'enquête. Nota : à réserves inchangées

Ce scénario, lui aussi par nature très favorable en matière de décarbonation puisque que, comme le rappelle la Déclaration relative au triplement de la production d'énergie nucléaire, l'Agence pour l'énergie nucléaire de l'OCDE et l'Association nucléaire mondiale, estime que l'atteinte du « zéro émission nette » au niveau mondial d'ici à 2050 pourrait être rendue possible grâce au triplement du total mondial de la capacité nucléaire installée. Il en va de même du GIEC selon lequel « la capacité installée de production d'énergie nucléaire devrait approximativement tripler au niveau mondial entre 2020 et 2050 dans le cas du scénario prévoyant un réchauffement moyen de 1,5 °C ».

Or, dans ce scenario, les réserves identifiées à 260$ le kg sont épuisées autour de 2070, les réserves identifiées à 130 $ sont épuisées un peu après 2060 et les réserves sûres sont épuisées un peu après 2055. Les ressources « ultimes » elles-mêmes peuvent, dans l'une de ses hypothèses, être épuisées un peu après 2090.

Encore une fois, il ne s'agit pas d'être alarmiste. De nouveaux gisements peuvent être découverts, en particulier si un coût d'extraction plus élevé est consenti par les acheteurs. Les trajectoires de la production électronucléaire restent par ailleurs encore incertaines. À l'inverse, on peut avancer que nous sommes, depuis 2022, au début d'une prise de conscience de l'impossibilité radicale d'engager une décarbonation massive sans pousser les feux en matière de nucléaire civil. Cette prise de conscience semble avoir fait évoluer nombre de gouvernements, dont celui de la France, ainsi que la Commission européenne, mais elle est encore loin d'avoir produit tous ses effets. C'est le cas, par exemple, s'agissant de l'Union européenne, en ce qui concerne l'ouverture de nouvelles possibilités d'aides à la réalisation de projets électronucléaires. Si cette évolution se poursuit, voire se renforce, le besoin en uranium risque de décoller radicalement.

Les créneaux de raréfaction de la ressource doivent être mis en rapport avec la durée de vie espérée des nouveaux réacteurs EPR2, soit au moins 80 ans. À supposer que les premiers soient mis en service aux alentours de 2035, nous dépassons 2100. Cela suggère donc un risque non négligeable d'épuisement de la ressource bien antérieur à la fin de service de ces réacteurs qui fonctionnent à partir d'uranium 235669(*). Dans les troisième et quatrième scénarios, cet épuisement interviendrait entre 10 et 30 ans avant la fin de vie des réacteurs, si l'on se base sur les réserves identifiées à 260 $ le kg.

En tout état de cause, la commission d'enquête estime que les scénarios envisagés doivent pousser les autorités politiques à faire des choix et à se positionner. En effet, ces scénarios conduisent à envisager une raréfaction de la ressource en uranium assez rapide par rapport à la durée de vie escomptée des réacteurs nucléaires, en particulier des EPR2 à venir. Compte tenu des besoins en électricité du pays, du coût des réacteurs EPR2, mais aussi de la trace écologique des réacteurs à neutrons lents s'ils devaient être abandonnés, l'État ne peut faire l'impasse sur ce sujet.

Si cette question de l'épuisement de la ressource reste encore largement un non-dit, il est indubitable que de nombreux acteurs y pensent. Les propos restent ordinairement très prudents mais laissent transparaître un questionnement, généralement estompé par l'impérieuse nécessité de ne pas donner l'impression de remettre en cause le programme du nouveau nucléaire et les EPR2.

C'est ainsi, par exemple, que devant la commission d'enquête, la directrice générale de l'énergie et du climat, Sophie Mourlon, questionnée par le rapporteur au sujet des réserves en uranium, répond : « Ensuite, nous n'avons pas d'inquiétude sur la disponibilité de l'uranium pour 6, 8 ou 14 EPR supplémentaires. Les évaluations au niveau international donnent des ressources largement suffisantes pour un accroissement assez important du parc, y compris mondial. Ce dernier couvre 360 gigawatts de nucléaire en service dans le monde, dont 60 en France.

En marge de la COP et sous l'égide de l'Agence internationale de l'énergie, nous avons assisté à une mobilisation en faveur d'un doublement, voire d'un triplement, des capacités de la production nucléaire. Dans ce cadre, la disponibilité à l'horizon de ce siècle est assurée. Nous pourrions arriver à des tensions vers la fin du siècle au regard des évaluations actuelles, mais de nouveaux gisements pourraient être découverts d'ici là, comme pour toutes les ressources du sous-sol. Nous suivons le sujet. »670(*)

Il n'y aurait donc pas d'inquiétude sur la disponibilité de l'uranium pour 6, 8 ou 14 EPR supplémentaires ? Soit, mais au-delà ? Quant à compter sur de nouveaux gisements, certes, mais cette espérance, ou plutôt ce pari, suffit-il face à l'enjeu technique et financier du programme EPR2 ?

De son côté, l'administrateur général du CEA, François Jacq, choisit une habile formulation interrogative : « Pourquoi parler de nucléaire du futur ?

La première raison réside dans la question des ressources : allons-nous nous retrouver dans une situation de dépendance ou de pénurie d'uranium ? Cela implique, bien que le nucléaire actuel fonctionne, de développer un nouveau type de nucléaire. (...)

En cas de pénurie de matière, nous serons obligés de construire de gros réacteurs à neutrons rapides - il n'y a aucun doute là-dessus. »671(*).

Quant au directeur général d'Orano, Nicolas Maès, il inquiète en voulant rassurer : « Pour ce qui est de l'uranium, tous les rapports de l'Agence internationale de l'énergie atomique (AIEA) indiquent qu'il n'y a pas de problème de ressources à l'échéance de la fin du siècle. En effet, cette substance est bien distribuée à la surface de la Terre »672(*). On l'a vu, tous les scénarios y compris de l'AIEA ne sont pas aussi optimistes mais, au surplus, et a contrario, le propos du directeur général d'Orano révèle qu'au-delà « de la fin du siècle », il y a bien problème. Une fin de siècle déjà envisagée comme échéance par la directrice générale de l'énergie et du climat.

b) La répartition des mines d'uranium est un enjeu de souveraineté pour la France et ses alliés

Au-delà des quantités absolues d'uranium disponibles dans le monde, la question de la ressource est aussi celle de sa répartition. Lors de son audition, le directeur général d'Orano s'était voulu rassurant sur ce point aussi « (...) cette substance est bien distribuée à la surface de la Terre. Contrairement au pétrole, 40 % des ressources se trouvent dans des pays de l'OCDE. »

De son côté, la directrice générale de l'énergie et du climat a noté que « (...), l'enjeu principal de l'uranium repose dans le fait de garder une diversification des approvisionnements. »

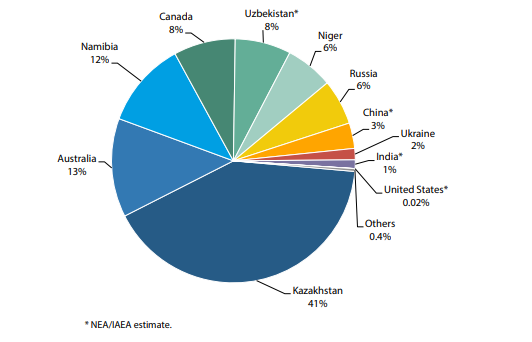

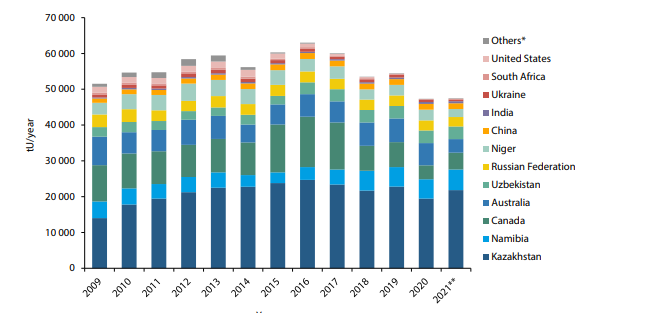

Qu'en est-il ? Deux schémas sont éclairants. Le premier montre la répartition de la production d'uranium naturel en 2020, les second décrit l'évolution de cette production depuis 2015.

Répartition de la production d'uranium naturel en 2020

Source : Red book 2022

Évolution de la production d'uranium naturel dans les principaux pays producteurs depuis 2009

Source : Red book 2022

Le directeur général d'Orano a raison : près de 40 % des ressources se trouvent dans des pays de l'OCDE, mais cela signifie que plus de 60 % de la production d'uranium est hors OCDE. Plus précisément, un gros bloc de producteurs est composés de pays aujourd'hui proches, géographiquement et/ou politiquement, de la Russie et de la Chine. Kazakhstan, Ouzbékistan, Russie, Namibie, Niger, Mongolie totalisent ainsi plus de 75 % de la production. Pour l'instant, ce groupe de pays produit plus d'uranium qu'il n'en consomme. Mais, à l'horizon 2040, c'est l'inverse qui devrait de produire, notamment avec le programme électronucléaire chinois. À elle seule, la Chine qui est au 3ème rang des consommateurs d'uranium, après les États-Unis et la France, représente 12 % de la demande mondiale d'uranium. Ses besoins estimés à plus de 11 000 tonnes en 2023, devraient atteindre les 40 000 tonnes d'ici 2040.

Que peut-on en déduire ? D'abord, que des tensions sur le marché de l'uranium risquent de croître progressivement à mesure que les nouveaux parcs nucléaires vont se déployer et les anciens être prolongés. Par ailleurs, si une raréfaction de la ressource apparaît, les pays du « bloc » Russie-Chine auront probablement plus de facilités à se fournir au sein de leur groupe. Or, aujourd'hui, le bloc des pays producteurs qui se trouvent dans la zone d'influence de la Russie et de la Chine produit plus d'uranium qu'il n'en consomme, mais il n'en ira plus de même, selon toute vraisemblance, dès la fin de la décennie 2040. À ce moment-là, les besoins de ce bloc dépasseront sa production. De leur côté, comme le suggère le directeur général d'Orano, les pays occidentaux se tourneront davantage vers les producteurs de l'OCDE.

Ce cloisonnement des marchés pourrait en lui-même favoriser la hausse des prix et renforcer la raréfaction au détriment des acteurs les moins bien positionnés. Si, par exemple, les acheteurs d'uranium occidentaux devaient se tourner vers le Canada et l'Australie prioritairement, est-on sûr que la France serait aussi bien servie que les Etats-Unis ? Le risque géopolitique lié au déséquilibre de la production d'uranium sera donc exacerbé à cette échéance à la fois entre les deux blocs, mais aussi au sein de chaque bloc.

En dehors de ces évolutions qui relèvent d'automatismes et de la logique des marchés, l'expérience du gaz russe nous a montré qu'une puissance pouvait jouer de la détention de matières essentielles pour faire avancer ses intérêts géopolitiques. Le cas du Niger, où le coup d'État intervenu en juillet 2023 a provoqué l'arrêt de l'extraction par Orano673(*), nous a rappelé que certains approvisionnements pouvaient s'interrompre brutalement.

La France, et son opérateur minier Orano, sont conscients de la difficulté. Le directeur général d'Orano note ainsi devant la commission d'enquête : « Notre pays ne disposant pas de mines d'uranium, il nous est nécessaire de nous soucier de la sécurité d'approvisionnement. C'est l'une des missions d'Orano. Cela passe par une diversification de l'origine des ressources. Nous exploitons actuellement au Canada, au Niger, au Kazakhstan et nous développons des projets en Mongolie ou en Ouzbékistan. ». Le président de la République s'est ainsi rendu en Mongolie en mai 2023, en Ouzbékistan et au Kazakhstan en novembre 2023, à la fois pour évoquer des projets de construction de centrales nucléaires, mais aussi pour sécuriser des approvisionnements en uranium. Ces efforts sont nécessaires et louables. On relèvera cependant qu'ils concernent des pays sensibles à la proximité russe ou chinoise.

Aux yeux du rapporteur, la conclusion est claire : dans un monde traversé de tensions géopolitiques sans doute durables et marqué par une forte imprévisibilité, le risque de raréfaction de l'uranium se double d'un risque stratégique spécifique de moindre disponibilité pour l'Occident. Il est impératif d'en tenir compte dans l'établissement de la politique énergétique de la France.

c) Le bloc Russie-Chine a pris de l'avance en matière de réacteurs à neutrons rapides

Dans une logique de prudence et d'anticipation, allons au bout de la logique des blocs. Or, que constatons-nous ? La Chine et la Russie développent de longue date une filière industrielle de réacteurs à neutrons rapides. Ces deux pays disposent à présent de RNR de puissance opérationnels.

La Russie par exemple, s'est dotée d'un premier réacteur sodium prototype BR-10, démarré en 1958 de 10 MW électriques (MWe) et opérationnel jusqu'en 2002, puis d'un réacteur de moyenne puissance BN-350 de 50 MWe, mais de 1000 MW thermiques (MWth), une partie de l'énergie produite étant consacrée à la chaleur et au dessalement de l'eau, démarré en 1973 et opérationnel jusqu'en 1999. Le programme russe s'est ensuite traduit par une montée en puissance régulière : réacteur BN-600 (600 MWe) démarré en 1980, caractérisé par un facteur de charge autour de 80 % et qui a fait l'objet en 2022 d'importants travaux de jouvence en vue de prolonger sa durée d'exploitation jusqu'en 2040, réacteur BN-800 (800 MWe) démarré en 2016 et qui s'illustre par un facteur de charge moyen d'environ 70 % depuis son démarrage et réacteur BN-1200 actuellement en construction qui sera en puissance pratiquement l'équivalent de Superphénix. La Russie maîtrise la technologie des RNR et dispose également des capacités liées au cycle du combustible. Conclusion : elle est en capacité de déployer un parc de RNR.

La Chine a démarré beaucoup plus tard, avec l'aide de la Russie, mais avance rapidement. Après avoir expérimenté un réacteur prototype de 65 MWth, conçu et construit par la Russie, elle s'est attaquée au palier des 600 MW avec un réacteur CFR-600 MWe dont la construction a commencé en 2017 et qui a démarré en 2023. Un deuxième réacteur totalement identique est en cours de construction et devrait démarrer en 2026. La Chine prévoit désormais de passer au palier des 1000 MWe puis des 1200 MWe, le tout avec un combustible et le cycle associé fournis par la Russie. La Chine sera donc assez rapidement en capacité, elle aussi, de déployer un parc de RNR.

Si nous replaçons ces éléments dans le contexte de tensions à venir sur l'uranium et de la répartition déséquilibrée de sa production, nous voyons apparaître un risque : celui que le bloc Russie-Chine, lié par d'intenses coopérations, notamment dans le domaine nucléaire674(*), organise à dessein une pénurie d'uranium 235. Dans cette hypothèse, les seuls à même de vendre des réacteurs RNR pour faire face à cette pénurie seraient les Russes et les Chinois eux-mêmes.

Nul doute, en tout état de cause, que l'uranium deviendra, à mesure de l'augmentation de la demande, une arme géopolitique prisée de certains. Pour ceux qui pourraient en douter, il faudrait rappeler que, déjà, en 2022, la Russie avait menacé d'arrêter de vendre son uranium enrichi aux Etats-Unis. Il faut aussi souligner que, très récemment, et à l'inverse, les Etats-Unis ont décidé de se libérer de leur dépendance à l'uranium enrichi russe. Les Etats-Unis, en effet, importaient de Russie entre 12 et 25 % de leur consommation d'uranium enrichi, à la suite de la fragilisation progressive de leur propre filière d'enrichissement d'uranium sous l'effet des prix très concurrentiels du russe Rosatom et de l'attitude des exploitants américains de centrales nucléaires, désireux de bénéficier des prix les plus bas de leur ressource. Après la Chambre des Représentants, en décembre 2023, le Sénat américain a ainsi approuvé, le 30 avril dernier, un projet de loi visant à interdire les importations d'uranium russe. Après le pétrole, puis le gaz, l'uranium a toutes les chances de devenir un levier d'action dans les confrontations géostratégiques.

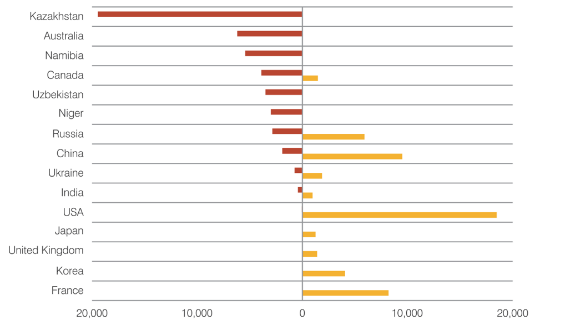

Production d'uranium (en rouge) et besoin des réacteurs (en jaune) pour les principaux producteurs d'électricité d'origine nucléaire en 2020 (Tonnes d'uranium)

Source : World nuclear association, WNA's Nuclear Fuel Report 2023

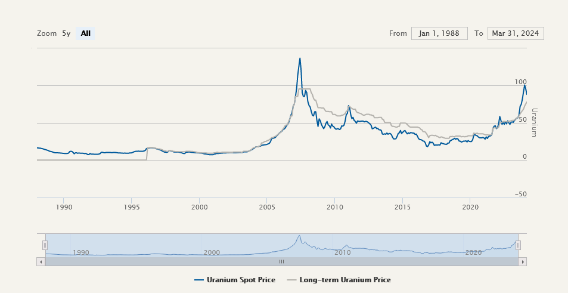

d) Le prix de l'uranium, abordable mais volatil, va croître

Les prix de l'uranium connaissent des évolutions de long terme ainsi que des volatilités plus concentrées dans le temps. Sur le long terme, on note une augmentation régulière des prix à partir du milieu des années 2000, jusqu'au pic exceptionnel de 140$ la livre (environ 500 grammes) à l'été 2007. Par la suite, les prix de l'uranium se stabilisent aux alentours de 50-70$. Ils s'effondrent ensuite à environ 25$ après Fukushima et ce jusqu'à la mi-2021.

À partir de là, tout s'accélère : le prix de l'uranium double pratiquement en deux ans en atteignant 56$ à la mi-août 2023. Il double à nouveau ou presque en moins d'un an en dépassant les 111 $ au début février 2024. Il est courant juin autour de 90 $ avec des prix de long terme clairement orientés à la hausse (108,30 $ pour mai 2029, par exemple).

Cette progression s'explique par les anticipations de la croissance de la demande en uranium dans les années à venir, mais aussi par le fait que les capacités minières s'étaient réduites et concentrées dans les pays dont les coûts d'extraction sont les plus faibles, en particulier au Kazakhstan. Des éléments de contexte plus spécifiques, comme par exemple les manifestations de 2022 dans ce pays, qui ont laissé craindre des baisses de production, ont aussi joué un rôle.

Cours de l'uranium depuis 1990

Source : Cameco

Cours de l'uranium depuis 2015

Source : Boursorama

Certes, les optimistes avanceront que le prix de l'uranium est au fond marginal dans le coût de l'électricité nucléaire. Le directeur général d'Orano relevait ainsi lors de son audition du 13 février 2024 que « Par rapport au prix moyen de l'an dernier, si le prix de l'uranium doublait dans la durée, la répercussion sur le coût de l'électricité serait de 4 euros par mégawattheure - c'est bien moindre qu'un doublement du prix du gaz. De même, l'augmentation du prix des terres rares nécessaires aux énergies renouvelables se répercuterait également sur le prix de l'électricité. »

Il faut tout de même rappeler que le prix de l'uranium a pratiquement quadruplé depuis 2021. De nouvelles évolutions aussi brusques finiraient par singulièrement renchérir le coût de l'électricité. Cela étant, comme nous l'avons vu, la question est plutôt celle de la souveraineté nucléaire et énergétique de notre pays qui est menacé par le déséquilibre dans la répartition mondiale de la ressource.

Ajoutons qu'au moment où chacun reconnaît que l'énergie en Europe est plus coûteuse qu'aux Etats-Unis ou en Chine, ce qui menace la compétitivité de nos entreprises, toute baisse de prix est bonne à prendre et toute hausse à éviter.

* 664 Les réserves jusqu'à 40 USD/kg étaient comptabilisées pour 775 000 tonnes et celles à 80€ pour 1,9 millions de tonnes.

* 665 Le Red Book inclut dans cet ensemble des ressources « pronostiquées » et des ressources « spéculatives ». Les premières désignent l'uranium qui devrait se trouver dans des dépôts pour lesquels les preuves sont principalement indirectes et qui sont censés exister dans des zones géologiques définies, les secondes, se réfèrent à l'uranium que l'on pense exister, principalement sur la base de preuves indirectes et d'extrapolations géologiques.

* 666 Audition du 27 mai 2024.

* 667 Publié en mars 2021.

* 668 Sylvain David, Sandra Bouneau, et Adrien Bidaud. « Futur du nucléaire : la question cruciale du cycle du combustible », Pour la Science, vol. 549, no. 7, 2023, pp. 38-45.

* 669 Éventuellement complété de MOX.

* 670 Audition du 9 avril 2024.

* 671 Audition du 13 février 2024.

* 672 Audition du 13 février 2024.

* 673 Elle semblait avoir timidement repris lorsque, le 20 juin dernuer, le Niger a annoncé avoir retiré à Orano son permis d'exploitation du gisement d'Imouraren.

* 674 L'entreprise russe Rosatom et l'Autorité chinoise de l'énergie atomique (CAEA) ont signé, en marge de la visite officielle en Russie du président chinois, Xi Jinping, du 20 au 23 mars 2023, un programme global de coopération à long terme dans le domaine des réacteurs à neutrons rapides et de fermeture du cycle du combustible nucléaire.