III. RESTAURER LA FORCE DE L'ADAGE « UBI EMOLUMENTUM IBI ONUS »

A l'occasion d'un dialogue informel avec une étudiante d'une école de commerce suivant un cursus juridique, votre rapporteur a eu l'occasion d'exhumer l'adage juridique « Ubi emolumentum ibi onus » dont le sens lui est apparu fondamental pour comprendre les principes auxquels contrevient l'évasion fiscale internationale.

L'une des causes du défaut d'estimation des effets ainsi que des enjeux d'une politique résolue de lutte contre l'évasion fiscale internationale réside certainement dans la gêne qu'on éprouve quand il s'agit d'appréhender intellectuellement ce que l'expression recouvre.

Cette gêne, qui s'est manifestée de façon récurrente quand la question a été posée aux personnes auditionnées par votre commission a été aussi présente dans la doctrine des fiscalistes issus des facultés de droit qui ont pourtant développé, avec les tribunaux, des constructions juridiques susceptibles de servir à l'encadrement de pratiques à effets fiscaux contestables.

En réalité, notre droit a connu une forme de dialectique, qui n'est pas complètement achevée et ne le sera sans doute que moyennant le recours à une combinaison de la norme juridique et des autres institutions.

Ce dernier aspect est d'ailleurs déjà en marche si l'on songe à la comitologie qui caractérise l'application de la norme fiscale.

La question qui se pose aujourd'hui est de parfaire ce dispositif qui sur le fond implique une forme de transfert du droit pur vers le droit économique afin que l'évasion fiscale ne soit plus seulement appréhendée par dérivation de concepts juridiques mais en tant que réalité et enjeu économico-fiscal.

La résistance de la notion d'évasion fiscale à un processus d'unification mérite d'être analysée dans ses causes, mais aussi dans ses effets.

De même, la façon dont le droit s'attache à vaincre cette résistance présente un intérêt évident sous l'angle de ses effets pratiques.

La dialectique juridique présente un intérêt qui n'est pas exclusivement intellectuel.

Elle doit permettre d'envisager deux questions à forts enjeux :

- l'opportunité d'édicter une règle générale anti-évasion qui importe au regard d'une exigence d'efficacité normative 36 ( * ) ;

- la place de la norme de droit dans les institutions à organiser pour combattre l'évasion fiscale internationale.

A. UN RÉEL EMBARRAS DE LA PENSÉE DEVANT L'ÉVASION FISCALE

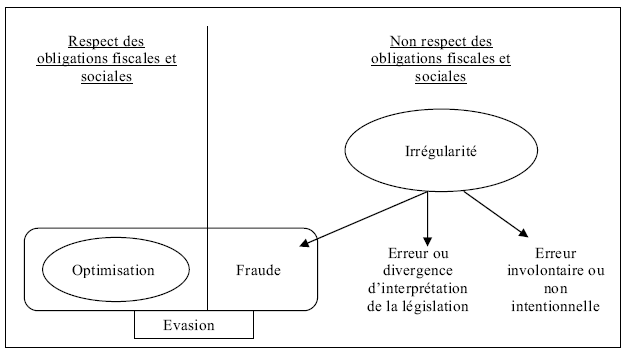

Un embarras de pensée est manifestement prégnant du fait de la superposition de plusieurs notions qu'il apparaît difficile de distinguer, principalement : la fraude, l'évasion et l'optimisation fiscales.

Les auditions de votre commission en ont témoigné à maintes reprises.

M. Christian Babusiaux , le 6 mars 2012 :

« L' évasion fiscale a deux composantes distinctes : la fraude , qui consiste à échapper délibérément à l'obligation fiscale, et va parfois jusqu'à l'escroquerie ou au blanchiment ; l' optimisation , qui regroupe les pratiques par lesquelles particuliers ou entreprises mettent à profit les dispositions fiscales ou l'interprétation qui peut en être faite. L'optimisation fiscale peut elle-même revêtir plusieurs aspects : expatriation physique d'une personne pour échapper à l'impôt, ou décalage volontaire entre le lieu où se réalise l'activité et le lieu de l'imposition ».

L'orateur distingue clairement la fraude et l'optimisation qu'il regroupe cependant dans la catégorie d'évasion fiscale.

Dans ses propos, l'évasion fiscale apparaît a priori comme assez peu qualifiable. Elle inclut des pratiques frauduleuses - la fraude est mentionnée - mais aussi des pratiques dont la légalité n'est pas vraiment discutable - l'expatriation physique - quand d'autres sont plus suspectes - le décalage volontaire entre le lieu où se réalise l'activité et le lieu de l'imposition.

En bref, l'illicite est joint au (peut-être) licite, ce qui peut choquer le logicien mais aussi l'homme de principes qui se cache derrière tout juriste.

Toutefois, déjà dans le propos, on constate que ce n'est pas une fatalité que de partir d'une approche juridique pour définir un concept. Et les précisions apportées quant à l' intention poursuivie dans le cadre des opérations d'optimisation (« pour échapper à l'impôt » dans le cas de l'expatriation) ou à l'existence d'une pleine conscience de leur cause et de leur manifestation, (« un décalage volontaire » entre le lieu de l'activité et celui de l'imposition ), colorent le licite d'une tâche qui fait naître le doute quant à la conformité de l'optimisation sinon avec le droit, du moins avec une certaine impeccabilité fiscale ce que, dans le monde anglo-saxon, on nomme la « compliance » (ou conformité) et une forme de logique économique.

M. Cyril Janvier , le 7 mars 2012 :

« La frontière entre l'optimisation et la fraude est extrêmement floue ; elle dépend de l'utilisation des textes. ».

M. Jean-Marc Fenet, directeur général adjoint des finances publiques , auditionné le 27 mars 2012 :

« Il n'y a pas de définition homologuée de ce qu'est l'évasion fiscale, que ce soit d'ailleurs au niveau national ou au niveau international. On peut la qualifier par opposition au civisme, cela va de soi, mais également en la distinguant de l'optimisation fiscale, qui est, si j'ose dire, le « bon côté du fleuve », l'évasion étant le mauvais côté. L'optimisation révèle en quelque sorte l'habileté du contribuable à gérer au mieux sa situation, mais toujours en conformité avec la législation en vigueur. De l'autre côté du fleuve, l'évasion fiscale suppose, elle, un certain degré d'occultation, de distorsion par rapport à la réalité, de sous-évaluation, bref, de malhonnêteté, pour prendre une formulation morale ».

Le Conseil des prélèvements obligatoires place l'évasion fiscale à cheval sur le couple « optimisation-fraude » .

Eléments de définition

Pour cet organisme, l'évasion regroupe « l'ensemble des comportements du contribuable qui visent à réduire le montant des prélèvements dont il doit normalement s'acquitter. S'il a recours à des moyens légaux, l'évasion entre alors dans la catégorie de l'optimisation. A l'inverse, si elle s'appuie sur des techniques illégales ou dissimule la portée véritable de ses opérateurs, l'évasion s'apparentera à la fraude ».

L'évasion ne serait « en soi » ni légale, ni illégale ; elle ne verserait dans un des côtés de la légalité qu'à raison des moyens employés. Si ces moyens sont légaux, il y aurait optimisation ; s'ils sont illégaux, il y aurait fraude.

Toutefois, pour les deux cas, il est fait mention d'une réduction du montant des prélèvements dont le contribuable « doit normalement s'acquitter ».

L'approche du conseil pose donc problème puisque, selon ses termes, il peut être légal de réduire sa dette fiscale, quand bien même celle-ci serait « normale ». Autrement dit, il serait légal de se constituer une dette fiscale anormale (non conforme à une situation de normalité, à une norme) dès lors que les moyens employés sont légaux, conclusion qui représente une forme d'aporie et réserve des prolongements peu satisfaisants.

On ne peut que déduire de cette approche que la légalité des moyens couvre l'anormalité du résultat .

Dans ce cadre, le CPO établit, à grands traits, une échelle des moyens de fraude, allant « des actions des plus simples » aux « montages les plus complexes », soit, selon lui, de la simplification ou minoration de recettes à la mise en oeuvre de montages sophistiqués en passant par la présentation de fausses justifications.

Les moyens de l'évasion fiscale internationale observés par votre commission pourraient être rattachés aux différents degrés de cette échelle :

- au titre de la dissimulation des revenus , la non déclaration des revenus logés dans des comptes occultes à l'étranger ;

- au titre des fausses justifications , la prétendue domiciliation à l'étranger ou la présentation de fausses factures déduites comme charges ;

- au titre des montages complexes , une série d'arrangements juridiques, financiers, contractuels, comptables...

On pourrait imaginer de ranger dans cette catégorie le montage présenté de M. Olivier Sivieude de la DVNI lors de son audition par votre commission d'enquête.

« Une société installée en France réalisait des bénéfices très importants. En regardant ses déclarations fiscales, nous nous sommes aperçus que, d'un seul coup, ses bénéfices avaient été presque réduits à néant car des frais financiers lui avaient été facturés. Nous avons donc effectué un contrôle, et nous nous sommes rendu compte que ces frais financiers, d'un montant de 100 millions, provenaient d'un emprunt d'1,2 milliard souscrit auprès d'une filiale de sa maison mère, d'une « soeur » donc, située aux Bermudes. Nous nous sommes alors dit qu'il avait dû se passer quelque chose aux Bermudes... L'assistance administrative internationale n'a pas fonctionné avec les autorités de ce pays, mais elle a fonctionné avec les autorités canadiennes.

Grâce aux informations qu'elles nous ont communiquées, nous avons pu savoir qu'il s'agissait d'un schéma dit de double déduction. L'entreprise canadienne, la holding, a emprunté 1,2 milliard auprès de banques au Canada, et déduit les charges correspondantes - 100 millions - de ses bénéfices réalisés au Canada. La somme d'1,2 milliard a été immédiatement versée au capital d'une société installée aux Bermudes, par un pur jeu d'écriture - aux Bermudes, il n'y a qu'une boîte aux lettres -, puis prêtée à la société française, qui a déduit de ses bénéfices réalisés en France les intérêts qu'elle verse sur cette somme. Quant au produit du prêt, il n'est pas imposé aux Bermudes et remonte au Canada dans le cadre du régime mère-fille, car il existe une convention canado-bermudienne qui prévoit cette exonération. Au total, on a une déduction de la charge au Canada, une déduction de la charge en France et une imposition nulle part »

« Le deuxième exemple illustre les difficultés que nous pouvons rencontrer en matière de marques. Une société installée en France est propriétaire de ses marques et réalise des bénéfices importants. D'un seul coup, la holding dont elle dépend, qui est située aux Pays-Bas, se met à lui facturer 1,5 % du chiffre d'affaires réalisé en France, ce qui est assez considérable, pour le droit d'utiliser une marque dont elle est pourtant propriétaire. En fait, la holding était en train d'inventer une marque sur la marque - on parle de marque ombrelle -, et facturait donc à l'entreprise installée en France le droit d'utiliser la marque générique de l'ensemble du groupe dans le monde.

Je ne peux pas vous donner d'exemple précis, mais certains produits alimentaires vendus en France portent un tout petit sigle, caché sur une étiquette à l'arrière du flacon, dont la présence justifie soi-disant le versement d'1,5 % du chiffre d'affaires à une holding. Cela constitue une manière facile de réduire les bénéfices réalisés en France. Pour démanteler ce type de schéma, il faut démontrer que la marque ombrelle ne vaut pas un tel prix. Le problème est que c'est une affaire de spécialistes ».

Au vrai, la classification proposée n'a pas en soi un intérêt considérable pour conceptualiser l'évasion fiscale et ses moyens. En revanche, elle appelle l'attention à juste titre sur la sophistication des moyens employés qui peut être plus ou moins forte. La dissimulation des revenus peut être triviale ou, au contraire, sophistiquée.

C'est à juste titre que le CPO relève que « aux États-Unis, une véritable industrie du montage fiscal, et notamment du montage fiscal abusif, s'est développée au début des années 2000. Comme le souligne un rapport du Sénat américain, « le développement et la vente de montages fiscaux potentiellement illégaux et frauduleux est devenue une industrie lucrative et plusieurs professions, comme les grands cabinets d'experts-comptables, les banques et les conseillers en investissements en sont devenus des promoteurs importants » 37 ( * ) .

En revanche, il apparaît beaucoup plus contestable à votre rapporteur d'affirmer, comme le fait le CPO, qu'en France, « il ne semble pas que ce phénomène ait pris la même importance, même s'il s'agit d'une tendance réelle et observée par l'administration fiscale. Celle-ci dispose d'ailleurs d'un outil - le contrôle des abus de droit, prévu à l'article L. 64 du CGI, qui lui permet de remettre en cause certaines opérations, même juridiquement régulières, mais n'ayant pas d'autre objectif que de soustraire à l'impôt certaines opérations . »

* 36 A ce sujet, le Royaume-Uni offre l'exemple d'une réflexion en profondeur dont votre rapporteur ne partage pas toutes les conclusions mais qui a débouché sur des recommandations allant au-delà des principes mobilisables en France.

* 37 US Senate - Committee on governmental affairs, US Tax shelter industry : the role of accountants, lawyers and financial professionals , 2003 (traduction libre)