B. CERTAINS DISPOSITIFS D'EMPLOI AIDÉS SONT MAINTENUS TANDIS QUE D'AUTRES, MOINS EFFICIENTS, SONT SUPPRIMÉS

1. Le soutien à l'insertion par l'activité économique (IAE) et aux entreprises adaptées (EA) reste stable, mais des inquiétudes demeurent

a) Les moyens alloués aux structures d'insertion par l'activité économique (SIAE) seraient stabilisés sans dissiper les appréhensions

Les crédits dédiés à l'insertion par l'activité économique (IAE) sont relativement préservés en 2025. Ils s'établiraient en effet légèrement en deçà de 1,5 milliard d'euros en CP dans le présent projet de loi de finances, soit un niveau quasiment identique à celui de la LFI 2024 (- 0,2 %). Le niveau des AE est même supérieur à celui de la LFI 2024, s'établissant à 1,9 milliard d'euros contre 1,5 milliard d'euros l'année précédente (+ 25,5 %).

À première vue, les moyens dédiés à l'IAE semblent donc sanctuarisés. Dans le détail toutefois, un certain nombre d'éléments invite à se garder d'un optimisme excessif.

En effet, à l'exception des « autres dispositifs » expérimentaux et relativement marginaux, les crédits de paiement dédiés à chaque catégorie de structure d'IAE diminueraient en 2025, de - 4,1 % pour les entreprises d'insertion (EI) à - 1,6 % pour les ateliers et chantiers d'insertion (ACI). Or, comme l'a indiqué la Fédération des entreprises d'insertion (FEI) aux rapporteurs spéciaux, la hausse du SMIC de 2 %, qui devraient s'appliquer aux aides au poste, aurait dû conduire à revaloriser ces dernières. En l'absence d'une telle revalorisation, une diminution des effectifs des personnes accompagnées est à craindre.

Évolution des crédits alloués aux structures d'insertion par l'activité économique entre la LFI 2024 et le PLF 2025

(en millions d'euros)

|

LFI 2024 |

PLF 2025 |

Évolution 2025/2024 |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Ateliers et chantiers d'insertion (ACI) |

1 053,2 |

1 053,2 |

1 319,4 |

1 036,3 |

+ 25,3 % |

- 1,6 % |

|

Associations intermédiaires (AI) |

30,4 |

30,4 |

36,7 |

29,3 |

+ 20,7 % |

- 3,6 % |

|

Entreprises d'insertion (EI) |

277,6 |

277,6 |

343,8 |

266,2 |

+ 23,8 % |

- 4,1 % |

|

Entreprises de travail temporaire d'insertion (ETTI) |

82,4 |

82,4 |

98,0 |

79,8 |

+ 18,9 % |

- 3,2 % |

|

Entreprises d'insertion par le travail indépendant (EITI) |

13,0 |

13,0 |

12,8 |

12,8 |

- 1,5 % |

- 1,5 % |

|

Autres dispositifs |

44,0 |

44,0 |

72,8 |

72,6 |

+ 65,5 % |

+ 65,0 % |

|

TOTAL |

1 500,6 |

1 500,6 |

1 883,5 |

1 497,0 |

+ 25,5 % |

- 0,2 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

L'évolution importante des AE doit également inviter, paradoxalement, à la prudence : selon la FEI, il s'agit d'un « jeu d'écriture » visant à reporter sur 2025 des engagements juridiques qui auraient dû être pris en 2024 - et traduisant par exemple des déclarations tardives de postes. La hausse des AE prévus en 2025 est donc en partie fictive, puisqu'elle vise à compenser des annulations et gels de crédits subis durant l'exercice 2024.

b) La « sécurisation » des moyens des entreprises adaptées (EA) imaginée par le Gouvernement inquiète plus qu'elle ne rassure

Les entreprises adaptées (EA) sont des entreprises du milieu ordinaire de travail (par opposition, par exemple, aux établissements et services d'aide par le travail - ESAT) qui présentent la particularité d'employer une proportion significative de travailleurs en situation de handicap au sein de leur effectif25(*).

Pour chacun de ceux-ci, elles perçoivent des aides financées par le ministère chargé du travail et budgétées au sein du programme 102 « Accès et retour à l'emploi ». Pour 2025, le financement prévu pour les entreprises adaptées est de 595,1 millions d'euros en AE et 507,8 millions d'euros en CP, incluant un financement à hauteur de 50 millions d'euros du fonds pour l'insertion professionnelle des personnes handicapées (FIPH), versée par l'association gestionnaire de ce fonds, l'Agefiph.

Aujourd'hui, l'Agefiph contribue au financement des entreprises adaptées (EA) par le biais d'un fonds de concours de 50 millions d'euros conformément à une convention bipartite avec l'État depuis 2019.

Ce circuit de financement est toutefois peu sécurisant en raison d'une imprévisibilité accrue du rendement de la contribution annuelle depuis le transfert de son recouvrement aux URSSAF et la réforme de ses modalités de calcul. Ainsi, le montant effectivement perçu par l'Agefiph s'est avéré inférieur de - 13,5 % aux prévisions en 2022 et de - 6,5 % en 202326(*), ce qui a abouti à creuser le déficit de l'Agefiph (- 46,8 millions d'euros en 2022 et - 60,5 millions d'euros en 2023).

Pour l'Agefiph, il est donc difficile de s'engager sur un niveau de dépense alors que le niveau de ses ressources est si incertain. Pour les entreprises adaptées, le montant du fonds de concours n'est pas non plus garanti : en 2024, le niveau de financement attendu de l'Agefiph n'a pas été atteint, puisqu'il s'est élevé à seulement 15 millions d'euros sur les 50 attendus. En 2023, il était de 25 millions d'euros, soit deux fois moindre qu'attendu27(*).

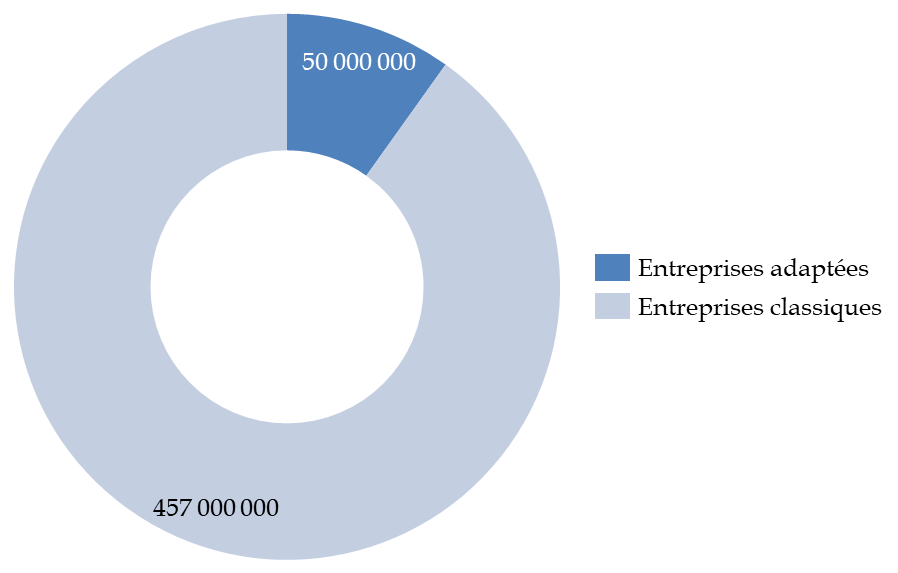

Pour mettre fin à cette situation, l'article 33 du PLF pour 2025 propose de créer un « plafond mordant » afin d'écrêter les recettes du FIPH à hauteur de 457 millions d'euros, ce qui permettrait en théorie de reverser directement au budget général de l'État les 50 millions d'euros de l'Agefiph. Cette somme viendrait augmenter à due concurrence le niveau des crédits dédiés aux entreprises adaptées au sein de la mission « Travail et emploi ».

Part de la contribution affectée au

financement

des entreprises adaptées en 2025

(en euros)

Source : commission des finances du Sénat

Cette « solution » pour sécuriser le financement des entreprises adaptées n'a pas été favorablement accueillie par l'Agefiph elle-même, qui a indiqué par la voie de son président « espérer qu'il y aura un retour sur cette décision ». Un amendement supprimant le plafond mordant a par la suite été adopté par la commission des finances de l'Assemblée nationale. Les rapporteurs spéciaux relèvent que, compte tenu du niveau variable des montants recouvrés au titre de la contribution au FIPH, le montant de l'écrêtement réalisé via le plafond mordant n'est pas garanti.

Le Gouvernement a ainsi déposé, au stade de la séance publique, son propre amendement pour supprimer le plafonnement et le remplacer par une ponction de 50 millions d'euros sur les recettes de l'Agefiph. Entendue par les rapporteurs spéciaux, la DGEFP a indiqué que cette nouvelle modalité de contribution de l'Agefiph au financement des entreprises adaptées avait été acceptée par l'association.

2. La suppression annoncée des emplois francs et des contrats aidés dans le secteur marchand

Deux mesures conséquentes du projet de loi de finances pour 2025 consistent en la suppression de deux dispositifs d'emploi aidé : les contrats aidés dans le secteur marchand, d'une part, et les emplois francs, d'autre part. Cette suppression fait suite aux constats répétés de la faible efficience de ces dispositifs, voire d'effets d'aubaines importants.

Ainsi, il est reconnu que, pour les contrats aidés dans le secteur marchand (les « contrats uniques d'insertion » et « contrats initiatives emploi » - CUI et CIE), l'effet d'aubaine28(*) était supérieur à celui observable pour les contrats aidés dans le secteur non-marchand (dits « parcours emplois compétences » - PEC).

Une étude de 2023 a ainsi estimé l'effet d'aubaine des contrats aidés à 26 % dans le secteur non marchand, mais jusqu'à 61 % dans le secteur marchand : autrement dit, « sur 100 contrats aidés créés, 26 l'auraient été même en l'absence de la subvention dans le secteur non-marchand, et 61 dans le secteur marchand. »29(*) En conséquence, le PLF pour 2025 prévoit l'extinction des CUI-CIE, dont les crédits passeraient de 68 millions d'euros en AE et 63 millions d'euros en CP en 2024 à 1 million d'euros en AE et 3 millions d'euros en CP, des montants résiduels traduisant la fin du dispositif.

Les emplois francs sont quant à eux un dispositif réglementaire30(*) consistant en une aide à l'embauche pour les employeurs recrutant des salariés résidant dans les quartiers prioritaires de la politique de la ville (QPV), visant à lever les freins qu'ils rencontrent dans l'accès à l'emploi et notamment les discriminations à l'embauche dont ils font l'objet. Ayant fait l'objet de revues de dépenses en 202431(*), ce dispositif a été jugé « peu dynamique, avec un nombre d'entrées faible », sans « effet concluant sur l'accès à l'emploi des habitants de QPV », et présentant « des effets d'aubaines importants ».

La réduction des crédits dédiés aux emplois francs dans le PLF 2025 (nuls en AE et de 91 millions d'euros en CP pour solder les contrats déjà signés) traduit la décision du Gouvernement d'abandonner entièrement ce dispositif compte tenu des effets d'aubaine importants (77 %) qu'il génère32(*).

* 25 Cour des comptes, « Les entreprises adaptées », Observations définitives, S2023-0640, avril 2023.

* 26 Évaluation préalable du présent article.

* 27 Cour des comptes, « Les entreprises adaptées. Exercices 2017-2022 », Observations définitives S2023-0640, 5 avril 2023.

* 28 « Quels effet emploi et effets d'aubaine des contrats aidés ? Une évaluation à l'aune de la baisse de leur financement en 2017 », DARES Analyses, n° 45, juillet 2023.

* 29 Euzenat, D., « Estimation de l'effet d'aubaine des contrats aidés. Enseignements d'une expérience quasi naturelle en France », Dares, Documents d'études, n° 269, juillet 2023.

* 30 Décret n° 2019-1471 du 26 décembre 2019 portant généralisation des emplois francs et création d'une expérimentation à La Réunion.

* 31 Igas-IGF, « Revue de dépenses : dispositifs de soutien à l'emploi et à l'accompagnement des demandeurs d'emploi », avril 2024.

* 32 « Les emplois francs incitent-ils à embaucher des personnes résidant dans un quartier prioritaire de la politique de la ville ? », DARES Analyses, n° 52, septembre 2023.