- L'ESSENTIEL

- PREMIÈRE PARTIE

LA MISSION « TRAVAIL, EMPLOI ET ADMINISTRATION DES MINISTÈRES SOCIAUX » EST FORTEMENT MISE À CONTRIBUTION POUR RÉDUIRE LE DÉFICIT PUBLIC

- I. UNE BUDGÉTISATION DE LA MISSION EN RECUL

PAR RAPPORT À LA LOI DE FINANCES INITIALE POUR 2024, DONT LES

CRÉDITS SE MAINTIENNENT NÉANMOINS À UN NIVEAU

INÉDIT

- A. TOUS LES PROGRAMMES DE LA MISSION VOIENT LEURS

CRÉDITS DIMINUER À PÉRIMÈTRE CONSTANT, BIEN QUE LES

CRÉDITS DU PROGRAMME SUPPORT, QUI BÉNÉFICIE D'UNE

IMPORTANTE MESURE DE PÉRIMÈTRE, AUGMENTENT À

PÉRIMÈTRE COURANT

- B. PAR RAPPORT À L'EXÉCUTION ATTENDUE

POUR 2024, LA RÉDUCTION DES CRÉDITS DE LA MISSION PROPOSÉE

POUR 2025 N'APPARAÎT PAS EXCESSIVE

- 1. En 2024, la mission « Travail et

emploi » a fait l'objet d'importantes annulations de crédits

en cours d'exercice

- a) Le programme « Accès et retour

à l'emploi » (P102) a subi 228 millions d'euros

d'annulation de crédits

- b) Le programme « Accompagnement des

mutations économiques et développement de l'emploi »

(P103) a été le principal concerné par les annulations de

crédits décidées par le précédent

Gouvernement

- c) Les programmes 111 et 155 ont subi des

annulations de crédits pour des montants très faibles

- a) Le programme « Accès et retour

à l'emploi » (P102) a subi 228 millions d'euros

d'annulation de crédits

- 2. Le projet de loi de finances de fin de gestion

ne prévoit pas d'évolution majeure des

décaissements

- 3. En 2025, les crédits proposés

diminueraient d'environ 2 milliards d'euros par rapport à

l'exécution attendue pour 2024

- 1. En 2024, la mission « Travail et

emploi » a fait l'objet d'importantes annulations de crédits

en cours d'exercice

- C. BIEN QU'EN BAISSE, LES CRÉDITS

ALLOUÉS À LA MISSION SE MAINTIENNENT À UN NIVEAU

ÉLEVÉ, PROCHE DES PLAFONDS TRÈS AMBITIEUX FIXÉS

DANS LA DERNIÈRE LOI DE PROGRAMMATION DES FINANCES PUBLIQUES

- A. TOUS LES PROGRAMMES DE LA MISSION VOIENT LEURS

CRÉDITS DIMINUER À PÉRIMÈTRE CONSTANT, BIEN QUE LES

CRÉDITS DU PROGRAMME SUPPORT, QUI BÉNÉFICIE D'UNE

IMPORTANTE MESURE DE PÉRIMÈTRE, AUGMENTENT À

PÉRIMÈTRE COURANT

- II. LA DIMINUTION DES DÉPENSES DE LA MISSION

POURRAIT AVOIR UN EFFET RÉCESSIF SUR L'EMPLOI MAIS RELATIVEMENT MARGINAL

SUR LE CHÔMAGE

- A. LA STABILISATION DES DÉPENSES

D'INDEMNISATION DU CHÔMAGE ET DE CERTAINES DÉPENSES DE SOUTIEN

À L'EMPLOI, SIGNES D'UN CONTEXTE ÉCONOMIQUE INCERTAIN

- B. LA RÉDUCTION DES DÉPENSES

PUBLIQUES POURRAIT AVOIR UN IMPACT RÉCESSIF SUR LA CONJONCTURE

ÉCONOMIQUE, AVEC UN EFFET INCERTAIN, MAIS PROBABLEMENT NÉGATIF,

SUR L'EMPLOI

- C. LE MAINTIEN D'UNE CONTRIBUTION DE

L'UNÉDIC MALGRÉ LA DÉGRADATION DE LA CONJONCTURE

- 1. De 2023 à 2026, une moindre

compensation des exonérations de cotisations versée à

l'assurance chômage

- 2. Une contribution controversée de

l'Unédic au financement des politiques de l'emploi

- a) La position du rapporteur spécial

Emmanuel Capus : pour regrettable qu'elle soit pour l'Unédic, une

contribution de l'assurance chômage aux politiques de l'emploi n'est pas

injustifiée

- b) La position de la rapporteure spéciale

Ghislaine Senée : un prélèvement maintenu

malgré la dégradation de la situation de l'Unédic et en

méconnaissance du fonctionnement contracyclique de l'Assurance

chômage

- a) La position du rapporteur spécial

Emmanuel Capus : pour regrettable qu'elle soit pour l'Unédic, une

contribution de l'assurance chômage aux politiques de l'emploi n'est pas

injustifiée

- 1. De 2023 à 2026, une moindre

compensation des exonérations de cotisations versée à

l'assurance chômage

- A. LA STABILISATION DES DÉPENSES

D'INDEMNISATION DU CHÔMAGE ET DE CERTAINES DÉPENSES DE SOUTIEN

À L'EMPLOI, SIGNES D'UN CONTEXTE ÉCONOMIQUE INCERTAIN

- I. UNE BUDGÉTISATION DE LA MISSION EN RECUL

PAR RAPPORT À LA LOI DE FINANCES INITIALE POUR 2024, DONT LES

CRÉDITS SE MAINTIENNENT NÉANMOINS À UN NIVEAU

INÉDIT

- DEUXIÈME PARTIE

LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

- I. LA MISSION « TRAVAIL, EMPLOI ET

ADMINISTRATION DES MINISTÈRES SOCIAUX » FAIT L'OBJET

D'IMPORTANTES COUPES BUDGÉTAIRES

- A. SI, PARMI LES OPÉRATEURS, FRANCE TRAVAIL

EST MIEUX PRÉSERVÉ, D'AUTRES STRUCTURES DU SERVICE PUBLIC DE

L'EMPLOI SONT FORTEMENT MISES À CONTRIBUTION

- 1. La diminution de la subvention de France

Compétences résulte des économies décidées

en cours de gestion en 2024

- 2. Alors que les moyens financiers alloués

à France Travail augmentent, ses moyens humains diminueraient

en 2025

- 3. Au sein du service public de l'emploi, les

missions locales seraient également mises à contribution

- 1. La diminution de la subvention de France

Compétences résulte des économies décidées

en cours de gestion en 2024

- B. CERTAINS DISPOSITIFS D'EMPLOI AIDÉS SONT

MAINTENUS TANDIS QUE D'AUTRES, MOINS EFFICIENTS, SONT SUPPRIMÉS

- C. LA VOILURE DES DISPOSITIFS DE FORMATION

PROFESSIONNELLE DES DEMANDEURS D'EMPLOI ET DES SALARIÉS A

ÉTÉ FORTEMENT RÉDUITE

- A. SI, PARMI LES OPÉRATEURS, FRANCE TRAVAIL

EST MIEUX PRÉSERVÉ, D'AUTRES STRUCTURES DU SERVICE PUBLIC DE

L'EMPLOI SONT FORTEMENT MISES À CONTRIBUTION

- II. APRÈS « LES ANNÉES

FOLLES », LA NÉCESSITÉ D'UNE RÉFORME DU

FINANCEMENT DE L'APPRENTISSAGE ET DE LA FORMATION PROFESSIONNELLE

- A. LE DÉSÉQUILIBRE FINANCIER DE

FRANCE COMPÉTENCES PERSISTE MALGRÉ LA SUBVENTION VERSÉE

PAR L'ÉTAT

- B. METTRE FIN À L'IMPASSE FINANCIÈRE

DANS LAQUELLE SE TROUVE FRANCE COMPÉTENCE IMPLIQUE UN RÉEXAMEN

DES DISPOSITIFS QUE CET OPÉRATEUR FINANCE

- 1. Le reste à charge pour la mobilisation

du CPF, adopté dans la LFI 2023, est entré en vigueur en

avril 2024

- 2. Des pistes d'économies existent

s'agissant des projets de transition professionnelle (PTP)

- 3. Mettre fin au sous-financement de la formation

professionnelle tout en préservant les incitations à l'embauche

en apprentissage

- 1. Le reste à charge pour la mobilisation

du CPF, adopté dans la LFI 2023, est entré en vigueur en

avril 2024

- C. LE NIVEAU DU SOUTIEN PUBLIC À

L'APPRENTISSAGE DANS L'ENSEIGNEMENT SUPÉRIEUR DOIT IMPÉRATIVEMENT

ÊTRE RÉINTERROGÉ

- 1. La réforme annoncée des

paramètres de l'aide à l'embauche des apprentis doit être

l'occasion de mieux la cibler

- a) L'aide exceptionnelle aux employeurs

d'apprentis a constitué le principal moteur de la dynamique de

l'apprentissage dans l'enseignement supérieur

- b) Malgré son coût très

élevé, les bienfaits de l'apprentissage dans le supérieur

sont pour le moins incertains

- c) Recentrer enfin le soutien à

l'apprentissage en faveur des jeunes qui devraient en être le coeur de

cible

- a) L'aide exceptionnelle aux employeurs

d'apprentis a constitué le principal moteur de la dynamique de

l'apprentissage dans l'enseignement supérieur

- 2. Après les baisses

généralisées des NPEC ces dernières années,

une nécessaire réforme du financement des CFA

- 1. La réforme annoncée des

paramètres de l'aide à l'embauche des apprentis doit être

l'occasion de mieux la cibler

- A. LE DÉSÉQUILIBRE FINANCIER DE

FRANCE COMPÉTENCES PERSISTE MALGRÉ LA SUBVENTION VERSÉE

PAR L'ÉTAT

- I. LA MISSION « TRAVAIL, EMPLOI ET

ADMINISTRATION DES MINISTÈRES SOCIAUX » FAIT L'OBJET

D'IMPORTANTES COUPES BUDGÉTAIRES

- EXAMEN DES ARTICLES RATTACHÉS

- EXAMEN PAR L'ASSEMBLÉE NATIONALE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 144 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2024 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2025, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) TRAVAIL, EMPLOI ET ADMINISTRATION DES

MINISTÈRES SOCIAUX |

|

Rapporteur spécial et Rapporteure spéciale : M. Emmanuel CAPUS et Mme Ghislaine SENÉE |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, MM. Vincent Capo-Canellas, Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean-Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 324, 459, 462, 468, 471, 472, 486, 524, 527, 540 et T.A. 8 Sénat : 143 et 144 à 150 (2024-2025) |

L'ESSENTIEL

I. SI LES MOYENS DE LA MISSION DIMINUENT EN 2025, ILS SE MAINTIENNENT NÉANMOINS À UN NIVEAU TRÈS ÉLEVÉ

A. UNE BUDGÉTISATION EN RECUL PAR RAPPORT À LA LFI 2024

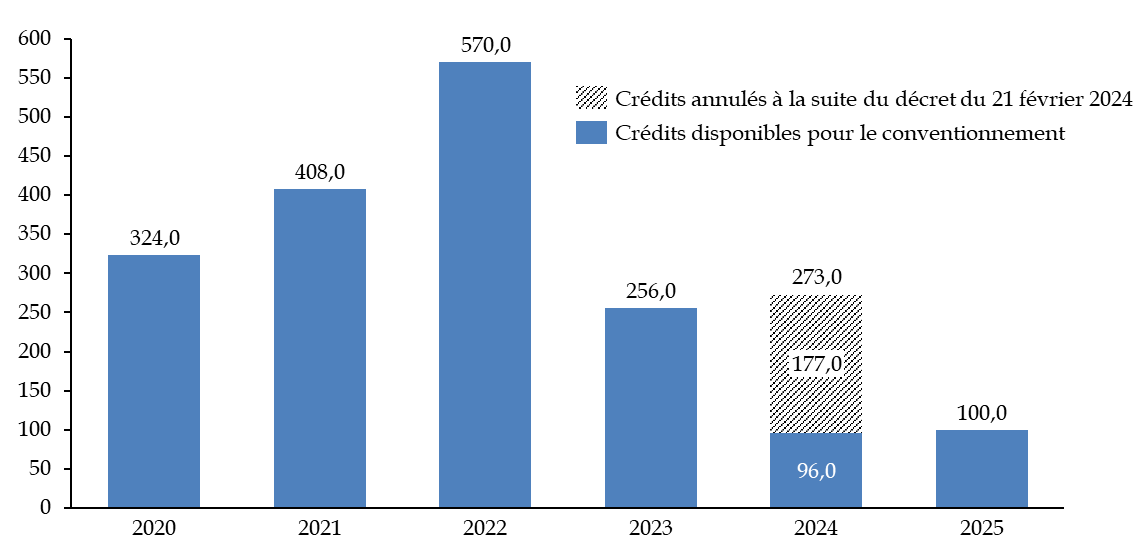

S'établissant autour de 21 milliards d'euros pour 2025, les crédits de la mission « Travail et emploi » enregistrent par rapport à la loi de finances initiale pour 2024 une diminution en autorisations d'engagement (- 6,4 %) et en crédits de paiement (- 4,5 %) à périmètre courant.

La baisse des crédits est principalement due au programme 103 « Adaptation aux mutations économiques et développement de l'emploi », qui porte les dépenses de formation professionnelle et d'apprentissage (- 19,4 % en AE et - 13,9 % en CP).

Cette diminution est plus forte encore à périmètre constant, c'est-à-dire sans tenir compte de l'augmentation des crédits du programme support (155), vers lequel sont transférés les crédits auparavant budgétés sur la mission « Solidarité, insertion et égalité des chances ». Sans cette mesure de périmètre, la diminution des crédits est de 11,9 % en AE et 10,5 % en CP.

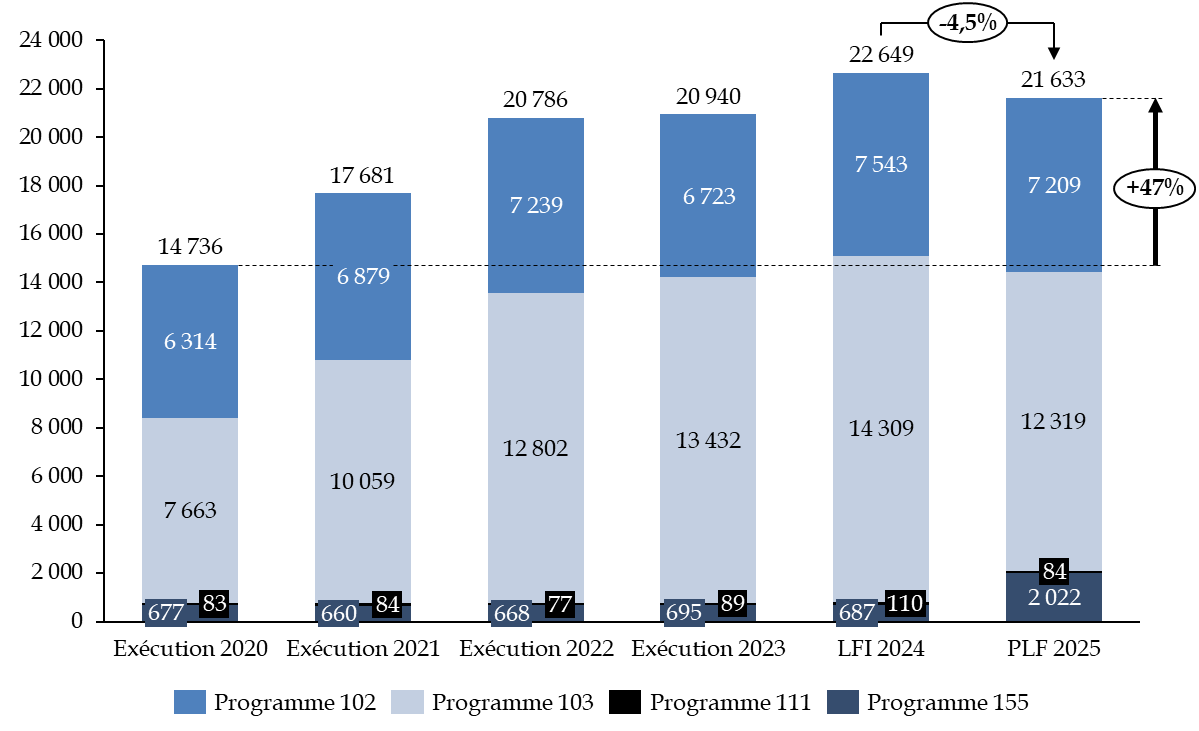

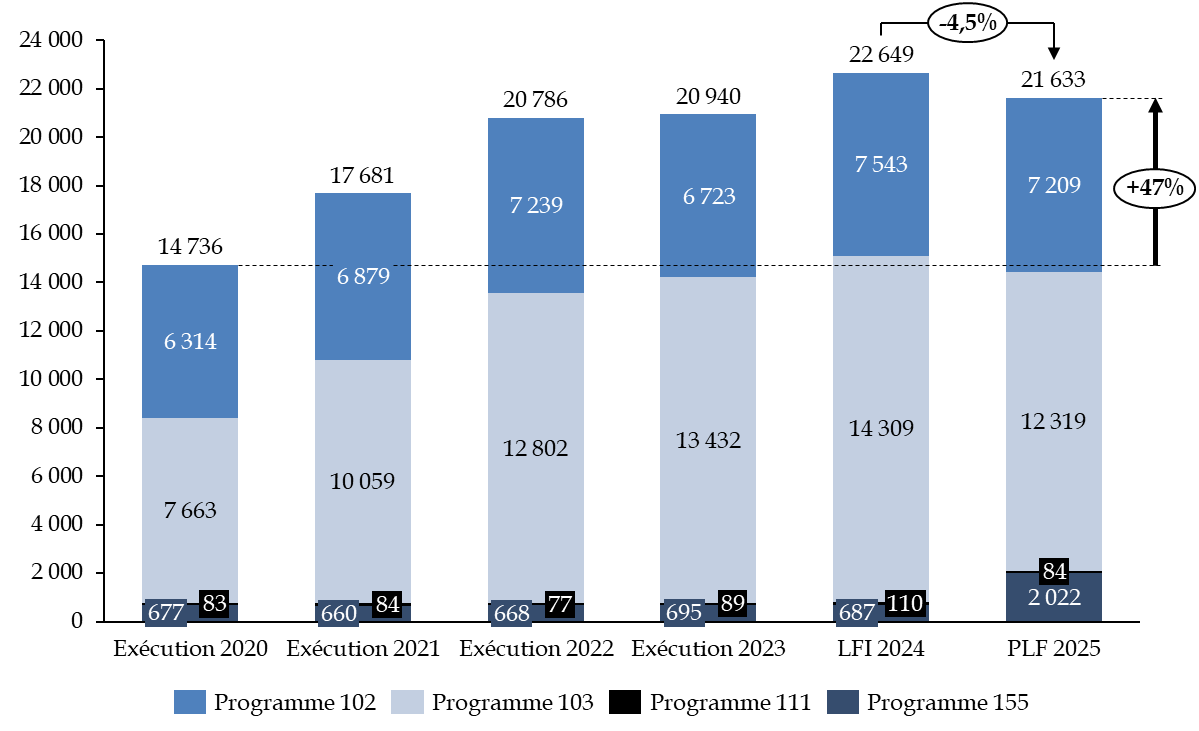

Évolution des crédits de la mission « Travail et emploi » entre 2020 et 2025

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Par rapport à l'exécution attendue pour 2024, la diminution des crédits de la mission apparaît légèrement moindre. En effet, le décret du 21 février 2024 a procédé à une annulation de 1,1 milliard d'euros en AE et en CP sur la mission.

B. BIEN QU'EN BAISSE, LES CRÉDITS DE LA MISSION SE MAINTIENNENT À UN NIVEAU ÉLEVÉ, PROCHE DES PLAFONDS TRÈS AMBITIEUX DE LA LOI DE PROGRAMMATION DES FINANCES PUBLIQUES

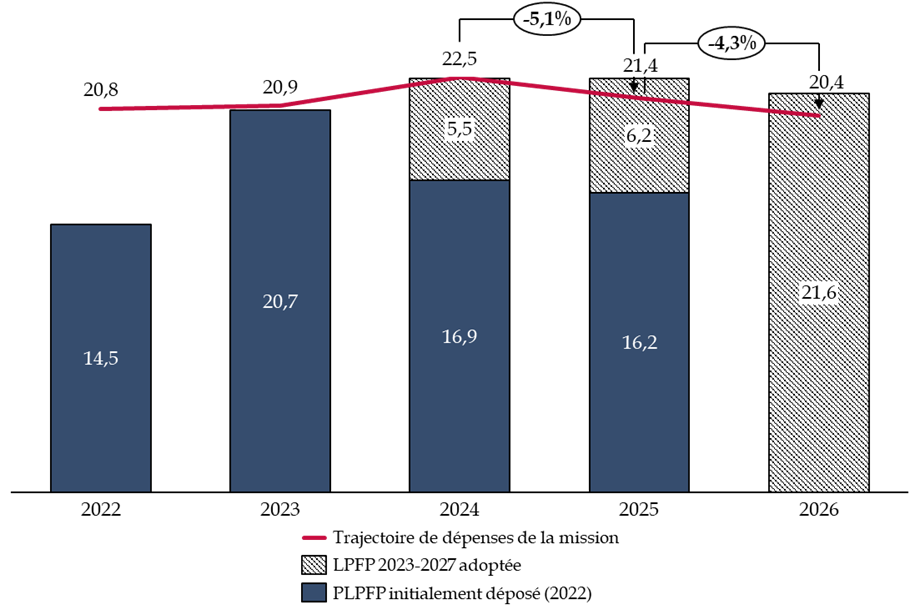

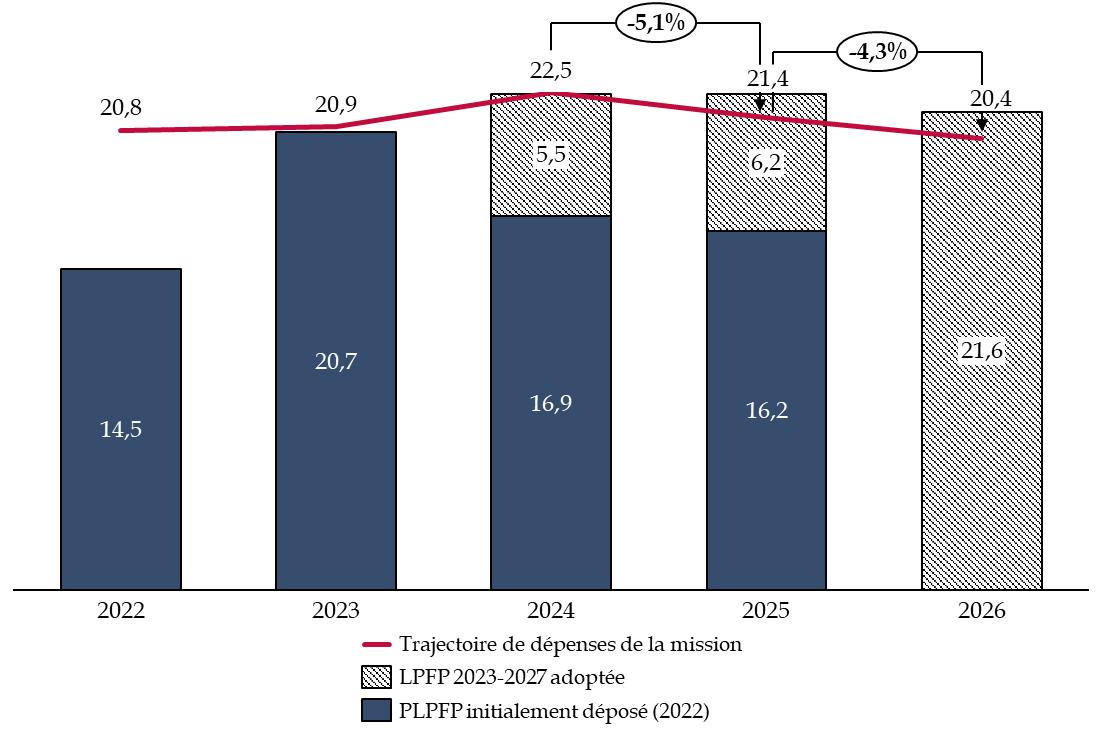

La trajectoire triennale des dépenses de la mission « Travail et emploi » dans le PLF 2025 prévoit que les crédits de la mission, qui se sont établis à 20,9 milliards d'euros en 2023 et devraient atteindre 22,6 milliards d'euros en 2024, s'établissent à 21,6 milliards d'euros en 2025 et à 20,7 milliards d'euros en 2026.

Cette trajectoire est conforme à celle fixée par le projet de loi de programmation des finances publiques pour les années 2023 à 2027, qui prévoit un plafond de dépenses de 22,4 milliards d'euros en 2025 et de 21,6 milliards d'euros en 2026.

Cette trajectoire a ensuite été largement revue à la hausse, entre le dépôt du projet de loi de programmation en septembre 2022 et sa promulgation fin 2023. Pour autant, la trajectoire de dépense de la mission demeure largement supérieure à la trajectoire initialement prévue dans le projet de LPFP déposé devant le Parlement, du fait de la prolongation de l'effort en faveur de l'apprentissage et de la persistance des difficultés financières de France Compétences, qui a rendu nécessaire la pérennisation d'une dotation de l'État.

Comparaison des trajectoires pluriannuelle des

crédits de la mission

dans la LPFP 2023-2027 et dans le PLF2025

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat, d'après le projet de LPFP et les documents budgétaires

II. LA DIMINUTION DES CRÉDITS IMPLIQUE D'IMPORTANTES « COUPES » DANS LES DÉPENSES DE LA MISSION

Les opérateurs de la mission seront directement touchés par la diminution des crédits. De fait, si France Travail voit sa subvention pour charges de service public préservée (1,35 milliard d'euros), son plafond d'emploi fait l'objet d'une baisse de 500 ETPT. Le Gouvernement fait valoir que cette réduction ne représente que 1 % des effectifs de l'opérateur. Il conviendra pour autant de rester vigilant pour assurer la mise en oeuvre de la loi pour le plein emploi à compter de 2025.

De même, la dotation versée par l'État à France Compétences diminue sensiblement en 2025, pour s'établir à 2 026 millions d'euros, contre 2 500 millions d'euros en LFI 2024 (- 19 %). Cette diminution est permise par la réalisation de plusieurs mesures d'économies sur les dépenses de l'opérateur durant l'exercice 2024.

Le Gouvernement a d'ailleurs déposé un amendement de crédits à l'Assemblée nationale visant à diminuer de 675 millions d'euros supplémentaires les crédits de la mission, notamment par des mesures d'économies sur les opérateurs, dont France Compétences.

Au sein du service public de l'emploi (SPE), les missions locales font également l'objet d'une diminution du financement de l'État (de 37 millions d'euros en AE mais de 140 millions d'euros en CP), qui devrait être ciblée sur les missions locales les plus excédentaires afin de maintenir les objectifs d'entrées en contrat d'engagement jeunes (CEJ), fixés à 200 000 en 2025 comme en 2024.

Exemples illustrant la réduction des moyens des dispositifs d'accès à l'emploi

|

|

|

|

Diminution des effectifs de France Travail |

Diminution de la dotation à France Compétences |

Diminution en CP des crédits des missions locales |

Source : commission des finances du Sénat

Enfin, on note une diminution des moyens consacrés aux divers dispositifs d'emplois aidés. Si le secteur de l'insertion par l'activité économique (IAE) est globalement préservé, les contrats aidés dans le secteur marchand seront supprimé à compter de 2025, de même que les emplois francs. Ces dispositifs étaient jugés inefficients, une évaluation du second ayant même conclu à des effets d'aubaines très importants, de l'ordre de 77 %.

III. APRÈS « LES ANNÉES FOLLES » (OFCE), LA NÉCESSITÉ D'UNE RÉFORME DU FINANCEMENT DE L'APPRENTISSAGE

A. L'APPRENTISSAGE : UN COÛT COLOSSAL POUR LES FINANCES PUBLIQUES

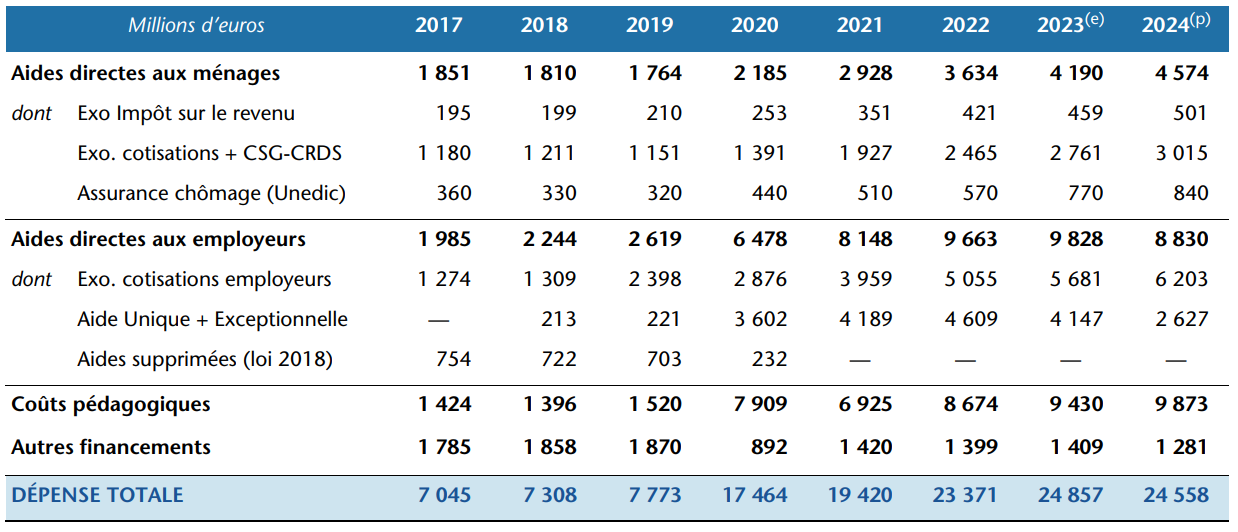

Les dépenses publiques soutenant l'apprentissage sont très élevées. S'agissant du coût supporté par l'État seul, il est estimé à environ 7 milliards d'euros en 2024. Mais le soutien public à l'apprentissage n'est pas limité aux dépenses de l'État ; il inclut également des exonérations de cotisations sociales, des droits ouverts à l'assurance chômage ou encore les coûts pédagogiques financés par France Compétences... Le coût pour les finances publiques de l'ensemble de ces dispositifs de soutien à l'apprentissage est colossal, puisqu'il avoisine les 25 milliards d'euros.

Répartition du coût de l'apprentissage pour les finances publiques

(en milliards d'euros)

Source : Coquet B., OFCE Policy Brief, septembre 2024

B. UN NÉCESSAIRE CIBLAGE DU SOUTIEN PUBLIC À L'APPRENTISSAGE

Le PLF 2025 prévoit une baisse de 663 millions d'euros en AE des aides aux employeurs d'apprentis par rapport à la LFI 2024. Cette diminution traduit la volonté du Gouvernement de réaliser une économie de 1,2 milliard d'euros par rapport à l'évolution tendancielle de ces dépenses. Toutefois, les modalités pour parvenir à ce résultat ne sont pas encore arbitrées ; la mesure que le Gouvernement prendra pourrait être une diminution du montant de l'aide à l'embauche de 6 000 euros à 4 500 euros, ou une mesure de ciblage des aides sur les petites entreprises ou les apprentis les moins qualifiés.

Les rapporteurs spéciaux considèrent qu'un meilleur ciblage des aides aux employeurs d'apprentis permettrait à la fois de réaliser des économies et d'améliorer la pertinence de la dépense en réservant le soutien public aux entreprises et aux jeunes pour qui ce soutien est déterminant. Dans la continuité de leurs travaux sur le PLF pour 2024, ils proposent ainsi à la commission un amendement tendant à exclure du bénéfice de l'aide aux employeurs d'apprentis les contrats d'apprentissage signés entre une entreprise de plus de 250 salariés et un jeune préparant un diplôme de niveau licence ou plus élevé.

Les rapporteurs spéciaux ont également souhaité reconsidérer la prise en charge des coûts pédagogiques des contrats d'apprentissage, financé par France Compétences au niveau de prise en charge (NPEC) fixé par les branches professionnelles. En effet, les revues de dépenses des inspections générales des finances (IGF) et des affaires sociales (Igas) ont mis en évidence le coût comparativement plus élevé des formations de niveau licence et master. Conformément aux recommandations des inspections, ils présentent un amendement visant à limiter le financement des NPEC pour ces formations à 90 % pour le niveau licence et 80 % pour le niveau master.

Ces deux amendements sont accompagnés d'amendements de crédits qui en tirent les conséquences sur les crédits de la mission.

Réunie le mardi 12 novembre 2024, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption des crédits de la mission tels que modifiés par de deux amendements de crédits minorant de 770 millions d'euros (CP) les crédits de la mission afin de tirer les conséquences d'une révision du ciblage des aides aux employeurs d'apprentis et de la prise en charge des coûts pédagogiques des contrats d'apprentissage. En outre, elle a proposé l'adoption de deux articles additionnels rattachés après l'article 64 visant à améliorer le ciblage des aides aux employeurs d'apprentis et à modifier les conditions de la prise en charge des coûts pédagogiques des contrats d'apprentissage.

Réunie à nouveau le jeudi 21 novembre 2024, sous la présidence de M. Claude Raynal, président, la commission a confirmé définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Culture », « Direction de l'action du Gouvernement », « Enseignement scolaire », « Médias, livre et industries culturelles », « Audiovisuel public », « Recherche et enseignement supérieur », ainsi que des comptes spéciaux qui s'y rattachent.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 92,6 % des réponses étaient parvenues aux rapporteurs spéciaux en ce qui concerne la mission « Travail, emploi et administration des ministères sociaux ».

PREMIÈRE PARTIE

LA MISSION

« TRAVAIL, EMPLOI ET ADMINISTRATION DES MINISTÈRES

SOCIAUX » EST FORTEMENT MISE À CONTRIBUTION POUR

RÉDUIRE LE DÉFICIT PUBLIC

I. UNE BUDGÉTISATION DE LA MISSION EN RECUL PAR RAPPORT À LA LOI DE FINANCES INITIALE POUR 2024, DONT LES CRÉDITS SE MAINTIENNENT NÉANMOINS À UN NIVEAU INÉDIT

A. TOUS LES PROGRAMMES DE LA MISSION VOIENT LEURS CRÉDITS DIMINUER À PÉRIMÈTRE CONSTANT, BIEN QUE LES CRÉDITS DU PROGRAMME SUPPORT, QUI BÉNÉFICIE D'UNE IMPORTANTE MESURE DE PÉRIMÈTRE, AUGMENTENT À PÉRIMÈTRE COURANT

Avec 21,6 milliards d'euros en CP prévus par le projet de loi de finances pour 2025, la mission « Travail et emploi » enregistre sa première réduction de crédits depuis 2020. C'est une diminution de 1,5 milliard d'euros en autorisations d'engagement (- 6,4 %) et de 1,0 milliard d'euros en crédits de paiement (- 4,5 %).

Évolution des crédits de la mission « Travail et emploi » entre 2020 et 2025

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Pour mémoire, la mission se décompose en quatre programmes :

- le programme 102 « Accès et retour à l'emploi » se fixe pour objectif principal de « favoriser l'accès et le retour à l'emploi de tous les publics en s'appuyant sur les structures du service public de l'emploi et en mobilisant au mieux les outils d'insertion professionnelle au bénéfice des personnes les plus éloignées de l'emploi ». Les crédits demandés pour ce programme connaîtraient une légère diminution en CP dans le projet de loi de finances pour 2025 : ils s'élèvent à 7,2 milliards d'euros en CP. En loi de finances initiale pour 2024, ils s'établissaient à 7,4 milliards d'euros en CP, soit une diminution de 4,43 %.

- le programme 103 « Accompagnement des mutations économiques et développement de l'emploi » se fixe pour objectifs de « sécuriser l'emploi par l'anticipation des mutations économiques », de « contribuer à la revitalisation des territoires et au reclassement des salariés licenciés pour motif économique », de « faciliter l'insertion dans l'emploi par le développement de l'alternance » et enfin « d'édifier une société de compétences via le Plan d'investissement dans les compétences (PIC) ». Les crédits demandés pour ce programme connaîtraient une forte baisse de 19,4 % en AE, avec 11,7 milliards d'euros (contre 14,5 milliards d'euros ouverts dans la LFI 2024), et de 13,9 % en CP, avec 12,3 milliards d'euros (contre 14,3 milliards d'euros ouverts dans la LFI 2024.

- le programme 111 « Amélioration de la qualité de l'emploi et des relations du travail » vise notamment à améliorer les conditions d'emploi et de travail des salariés du secteur privé concurrentiel, à contribuer à la prévention et à la réduction des risques professionnels, à la dynamisation de la négociation collective et à l'amélioration du dialogue social et enfin à lutter contre le travail illégal et la fraude au détachement, en s'appuyant sur les services de l'inspection du travail. Les crédits demandés pour 2025 s'élèvent à 44,2 millions d'euros en AE, soit une diminution très importante par rapport aux crédits ouverts en LFI 2024 (184,6 millions d'euros) et à 83,6 millions d'euros en CP, soit un montant réduit par rapport à la prévision initiale pour 2024 (110,0 millions d'euros). La cause de ces importantes variations correspond pour l'essentiel au cycle des élections professionnelles ;

- enfin, le programme 155, qui constitue le programme d'appui et de soutien serait rebaptisé « Soutien des ministères sociaux ». Si les crédits demandés sont globalement stables à périmètre constant, ils connaissent à périmètre courant une forte hausse (+ 181,8 %, en AE et + 194,2 % en CP), du fait du transfert à la mission « Travail et emploi » des crédits auparavant budgétés sur le programme 124 de la mission « Solidarité, insertion et égalité des chances ». De 688,5 millions d'euros en AE et 687,3 millions d'euros en CP en 2024, les crédits du programme 155 s'établissent à 1,9 milliard d'euros en AE et 2 milliards d'euros en CP en 2025.

Le poids budgétaire des deux principaux programmes de la mission - « Accès et retour à l'emploi » (programme 102) d'une part, et « Accompagnement des mutations économiques et développement de l'emploi » (programme 103) d'autre part - demeure prépondérant en 2025, puisqu'ils représentent 90,2 % des dotations.

Évolution par programmes des crédits

de la mission « Travail et emploi »

entre la LFI pour

2024 et le PLF pour 2025

(en millions d'euros et en pourcentage)

|

N° et intitulé du programme |

LFI 2024 |

PLF 2025 (courant) |

PLF 2025 (constant) |

Évolution |

Évolution |

|

|

102 - Accès et retour à l'emploi |

AE |

7 536,9 |

7 773,6 |

7 773,6 |

+ 3,1 % |

+ 3,1 % |

|

CP |

7 543,2 |

7 208,7 |

7 208,7 |

- 4,4 % |

- 4,4 % |

|

|

103 - Accompagnement des mutations économiques et développement de l'emploi |

AE |

14 544,9 |

11 721,8 |

11 721,8 |

- 19,4 % |

- 19,4 % |

|

CP |

14 308,7 |

12 318,7 |

12 318,7 |

- 13,9 % |

- 13,9 % |

|

|

111 - Amélioration de la qualité de l'emploi et des relations du travail |

AE |

184,6 |

44,2 |

44,2 |

- 76,0 % |

- 76,0 % |

|

CP |

110,0 |

83,6 |

83,6 |

- 24,0 % |

- 24,0 % |

|

|

155 - Soutien des ministères sociaux |

AE |

688,6 |

1 940,3 |

685,2 |

+ 181,8 % |

- 0,5 % |

|

CP |

687,3 |

2 022,0 |

670,2 |

+ 194,2 % |

- 2,5 % |

|

|

TOTAL MISSION |

AE |

22 954,9 |

21 479,9 |

20 224,8 |

- 6,4 % |

- 11,9 % |

|

CP |

22 649,2 |

21 633,0 |

20 281,2 |

- 4,5 % |

- 10,5 % |

|

Note : les données à périmètre constant sont obtenues en retranchant les dépenses budgétées en 2024 dans le programme 124 de la mission « Solidarité, insertion et égalité des chances » des dépenses budgétés pour 2025 dans le nouveau programme 155.

Source : commission des finances du Sénat, d'après les documents budgétaires

La diminution des crédits constatée à périmètre courant (- 6,4 % en AE et - 4,5 % en CP) est plus importante encore à périmètre constant (- 11,9 % en AE et - 10,5 % en CP), c'est-à-dire abstraction faite de la budgétisation sur le programme 155, à compter de 2025, des près de 1,3 milliard d'euros auparavant inscrits sur le programme 124 de la mission « Solidarité, insertion et égalité des chances ».

Malgré la diminution des crédits constatée entre la LFI pour 2024 et le PLF pour 2025, le niveau des crédits alloués à la mission se stabilise à un niveau très élevé (plus de 20 milliards d'euros) soit une augmentation de 47 % par rapport à l'exécution de 2020.

B. PAR RAPPORT À L'EXÉCUTION ATTENDUE POUR 2024, LA RÉDUCTION DES CRÉDITS DE LA MISSION PROPOSÉE POUR 2025 N'APPARAÎT PAS EXCESSIVE

1. En 2024, la mission « Travail et emploi » a fait l'objet d'importantes annulations de crédits en cours d'exercice

En 2024, la mission « Travail et emploi » a connu une exécution chaotique du fait de l'annulation par décret, dès février1(*), de la somme de 1,1 milliard d'euros d'AE et de CP.

Cette somme a porté principalement sur le programme 103 « Accompagnement des mutations économiques et développement de l'emploi » (863,6 millions d'euros en AE et en CP), mais a également touché les autres programmes de la mission.

En revanche, les « gels » de crédits c'est-à-dire les crédits mis en réserve et soustraits à l'administration compétente par le ministère des finances, ont été relativement marginaux sur l'exercice 2024 puisqu'ils sont systématiquement inférieurs, au 14 août 2024, à leur niveau initial.

Récapitulatif de l'exécution du premier semestre 2024

(en millions d'euros)

|

Programme |

LFI 2024 |

Réserve initiale |

Annulation 21/02/2024 |

Réserve au 8 avril 2024 |

Réserve au 14 août 2024 |

||

|

102 |

AE |

7 536,9 |

362,2 |

228,0 |

242,9 |

242,9 |

|

|

CP |

7 543,2 |

362,6 |

228,0 |

243,4 |

243,4 |

||

|

103 |

AE |

14 544,9 |

796,8 |

863,6 |

179,6 |

179,6 |

|

|

CP |

14 308,7 |

783,8 |

863,6 |

179,6 |

179,6 |

||

|

111 |

AE |

184,6 |

9,6 |

5,0 |

7,4 |

7,4 |

|

|

CP |

110,0 |

5,5 |

5,0 |

2,1 |

2,1 |

||

|

155 |

AE |

688,6 |

8,3 |

3,5 |

6,4 |

6,4 |

|

|

CP |

687,3 |

8,2 |

3,5 |

6,3 |

6,3 |

||

|

Total mission |

AE |

22 954,9 |

1 176,9 |

1 100,0 |

436,4 |

436,4 |

|

|

CP |

22 649,2 |

1 160,0 |

1 100,0 |

431,4 |

431,4 |

||

Source : commission des finances du Sénat, d'après les documents budgétaires

a) Le programme « Accès et retour à l'emploi » (P102) a subi 228 millions d'euros d'annulation de crédits

Le décret du 21 février 2024 a procédé à une annulation de 228 millions d'euros sur le programme 102. Cette annulation, qui représente 3 % des crédits alloués à ce programme en LFI pour 2024 a eu un impact important sur les dispositifs favorisant l'accès à l'emploi. En l'effet, l'administration s'est vue obligée de prendre des mesures pour tenir compte de cette baisse des moyens, parmi lesquelles :

- une baisse du montant alloué à l'allocation du parcours contractualisé d'accompagnement dans l'emploi et l'autonomie (PACEA), pour une économie de 41 millions d'euros (soit environ 40 % des crédits consacrés à ce dispositif) ;

- une réduction du financement des missions locales de 27 millions d'euros en AE et 37 millions d'euros en CP, leur financement s'établissant à 608 millions d'euros en AE et 595 millions d'euros en CP après l'annulation, soit une diminution de 5,8 % en CP ;

- une réduction du nombre de contrats aidés dans le secteur marchand, pour environ 4 000 contrats en moins, soit - 19 millions d'euros en AE et 4 millions d'euros en CP ;

- l'absence de lancement d'un nouvel appel à projets dans le cadre du contrat d'engagement jeunes (CEJ), pour une économie de 31 millions d'euros en AE et 13 millions d'euros en CP.

b) Le programme « Accompagnement des mutations économiques et développement de l'emploi » (P103) a été le principal concerné par les annulations de crédits décidées par le précédent Gouvernement

Les annulations de crédits décidées par le précédent Gouvernement ont été plus importantes s'agissant du programme 103, où elles ont représenté 863,6 millions d'euros, soit 6 % des crédits du programme. À nouveau, l'administration a pris des mesures visant à répercuter cette baisse de moyens sur les dispositifs de formation professionnelle, avec en particulier :

- la suppression de l'aide versée par l'État aux employeurs de personnes bénéficiant d'un contrat de professionnalisation, impliquant une diminution de 78,9 % des crédits en AE (- 236 millions d'euros sur les 299 millions d'euros prévus dans la LFI 2024) et une réduction de 18 millions en CP ;

- la baisse de plusieurs dispositifs relevant du plan d'investissement dans les compétences (PIC), pour une économie de 178 millions d'euros en AE et de 196 millions d'euros en CP ;

- la réduction des crédits dédiés à plusieurs dispositifs de formation professionnelle des salariés, notamment le FNE-Formation (- 118 millions d'euros en AE et - 48 millions d'euros en CP sur l'ensemble des dispositifs) ;

- enfin, diverses mesures d'économies portant sur les dispositifs financés par France Compétences, notamment l'introduction d'un reste à charge à hauteur de 100 euros pour le recours au Compte personnel de formation (CPF), l'encadrement du recours au CPF pour financer le permis de conduire, la réduction de l'enveloppe dédiée aux transitions professionnelles ou encore une nouvelle diminution des niveaux de prise en charge (NPEC) des contrats d'apprentissage par l'opérateur. Ces diverses mesures d'économies ont permis de baisser la subvention de l'État à France Compétences de 312 millions d'euros en AE et en CP (- 12,5 % par rapport aux 2,5 milliards d'euros budgétés au titre de cette subvention dans la LFI pour 2024).

Si les annulations portant sur les dispositifs financés directement par la mission ont négativement affecté leur fonctionnement, comme le rapport de contrôle budgétaire des rapporteurs spéciaux l'a montré s'agissant du FNE-Formation2(*), la portée des coupes relatives à la subvention versée à France Compétences doit être nuancée.

Premièrement, la diminution de la subvention ne vient que répercuter la baisse des charges de l'opérateur. Ensuite, une diminution de 312 millions d'euros de la subvention d'équilibre ne représente jamais que 2,2 % des recettes prévisionnelles de France Compétences en 2024. Enfin, les économies réalisées en 2024 étaient, pour certaines, déjà prévues : c'est en particulier le cas de l'introduction d'un reste à charge sur le Compte personnel de formation, dont le principe a été adopté dès la loi de finances initiale pour 20233(*), mais qui avait tardé à se matérialiser.

c) Les programmes 111 et 155 ont subi des annulations de crédits pour des montants très faibles

Bien que facialement peu concernés, les programmes 111 « Amélioration de la qualité de l'emploi et des relations au travail » et 155 « Conception, gestion et évaluation des politiques de l'emploi et du travail » ont pu subir des coupes budgétaires non négligeables du fait du décret d'annulation du 21 février 2024.

En effet, 5 millions d'euros ont été annulés sur le programme 111, soit 4,5 % de ses crédits. Cette annulation a principalement porté sur la formation continue des conseillers prud'hommaux (2,6 millions d'euros en AE et 2,3 millions d'euros en CP) et sur le fonds pour l'amélioration des conditions de travail (1,4 millions d'euros en AE et en CP).

Le programme 155 a été peu

touché par les annulations de crédits :

3,5 millions d'euros ont été annulés, soit

moins de 1 % des crédits. Les dépenses relatives

aux systèmes d'information ont été les plus

concernées

(- 1,6 millions d'euros).

2. Le projet de loi de finances de fin de gestion ne prévoit pas d'évolution majeure des décaissements

Le projet de loi de fin de gestion (PLFG) pour 20244(*) prévoit d'annuler 556,4 millions d'euros en AE et d'ouvrir 65,5 millions d'euros en CP pour clore l'exercice en cours.

Sur les programmes 102, 111 et 155, les annulations d'AE et de CP correspondent peu ou prou au montant de la réserve de précaution après le « surgel » décidé par le précédent Gouvernement, à date du 14 août 2024.

Sur le programme 103, qui porte notamment les crédits dédiés au financement de l'apprentissage, on constate toutefois des mouvements plus erratiques. En effet, une annulation de 334 millions d'euros en AE est demandée sur ce programme, tandis qu'en CP le Gouvernement demande au contraire l'ouverture de 350 millions d'euros.

Ouvertures et annulations demandées dans le PLFG 2024

(en millions d'euros)

|

Programme |

LFI 2024 |

Annulation 21 fév. 2024 |

Réserve au 14 août 2024 |

Ouvertures (+) et annulations (-) prévues dans le PLFG 2024 |

||

|

102 |

AE |

7 536,9 |

- 228,0 |

242,9 |

- 209,7 |

|

|

CP |

7 543,2 |

- 228,0 |

243,4 |

- 277,2 |

||

|

103 |

AE |

14 544,9 |

- 863,6 |

179,6 |

- 334,9 |

|

|

CP |

14 308,7 |

- 863,6 |

179,6 |

+ 350,2 |

||

|

111 |

AE |

184,6 |

- 5,0 |

7,4 |

- 7,4 |

|

|

CP |

110,0 |

- 5,0 |

2,1 |

- 3,2 |

||

|

155 |

AE |

688,6 |

- 3,5 |

6,4 |

- 4,3 |

|

|

CP |

687,3 |

- 3,5 |

6,3 |

- 4,2 |

||

|

Total mission |

AE |

22 954,9 |

- 1 100,0 |

436,4 |

- 556,4 |

|

|

CP |

22 649,2 |

- 1 100,0 |

431,4 |

65,5 |

||

Source : commission des finances du Sénat, d'après le PLFG 2024.

Le projet déposé à l'Assemblée nationale par le Gouvernement indique que les annulations en AE visent à tenir compte de la révision à la baisse des prévisions de compensation de cotisations sociales et de l'annulation de la réserve de précaution. Aucune annulation n'est prévue en CP. Au contraire, une ouverture de 350 millions d'euros en CP vise, selon le Gouvernement, à « ajuster les versements au rythme et au niveau des décaissements effectifs des primes aux employeurs d'apprentis, qui ne peuvent être entièrement absorbé par la mobilisation de la réserve de précaution. »

Les rapporteurs spéciaux constatent ainsi une fois de plus que l'évolution des crédits de la mission est surdéterminée par la dynamique de l'apprentissage.

3. En 2025, les crédits proposés diminueraient d'environ 2 milliards d'euros par rapport à l'exécution attendue pour 2024

Comme l'illustre le tableau infra, le projet de loi de finances pour 2025 inscrit les crédits de la mission « Travail, emploi et administration des ministères sociaux » dans une dynamique baissière par rapport à l'exécution attendue pour 2024.

S'agissant des crédits de paiement, qui permettent le suivi des décaissements effectifs de l'État, l'exécution 2024 présenterait une minoration de 1,1 milliard d'euros du fait du décret d'annulation de crédits du 21 février 2024 et une très légère augmentation, de 65,5 millions d'euros, du fait des ouvertures demandées sur le programme 103 dans le PLFG 2024 qui compense les annulations demandées sur les autres programmes.

En tenant compte de la mesure de périmètre résultant du transfert des crédits du programme 124 de la mission « Solidarité, insertion et égalité des chances », qui représente environ 1 352 millions d'euros, on peut ainsi affirmer que les crédits de la mission diminueraient de 1,3 milliard d'euros entre l'exécution attendue pour 2024 et le PLF pour 2025.

Pour déterminer le niveau des crédits effectivement proposés pour 2025, il convient enfin de tenir compte de la volonté affichée par le Gouvernement de déposer des amendements de crédits afin de diminuer les dépenses de l'État de 5 milliards d'euros supplémentaires par rapport au PLF initialement présenté devant le Parlement. Ainsi, la mission pourrait être amenée à davantage contribuer. Le Gouvernement a en effet déposé, à l'Assemblée nationale, un amendement de crédits visant à faire contribuer la mission « Travail, emploi et administration des ministères sociaux » à hauteur de 675 millions d'euros supplémentaires.

Cette nouvelle baisse des crédits de la mission viserait, selon le Gouvernement, à réduire les crédits alloués aux opérateurs ainsi qu'à tenir compte des mesures transversales prises en matière de masse salariale (indemnités journalières, ajout de deux jours de carence).

Répartition des diminutions de crédits demandées par le Gouvernement

(en millions d'euros)

|

Programme |

LFI 2024 |

Annulation 21 fév. 2024 |

Réserve au 14 août 2024 |

Ouvertures (+) et annulations (-) prévues dans le PLFG 2024 |

Amendement de crédits à venir |

||

|

102 |

AE |

7 536,9 |

- 228,0 |

242,9 |

- 209,7 |

- 15,5 |

|

|

CP |

7 543,2 |

- 228,0 |

243,4 |

- 277,2 |

- 15,5 |

||

|

103 |

AE |

14 544,9 |

- 863,6 |

179,6 |

- 334,9 |

- 654,0 |

|

|

CP |

14 308,7 |

- 863,6 |

179,6 |

+ 350,2 |

- 654,0 |

||

|

111 |

AE |

184,6 |

- 5,0 |

7,4 |

- 7,4 |

- 0,1 |

|

|

CP |

110,0 |

- 5,0 |

2,1 |

- 3,2 |

- 0,1 |

||

|

155 |

AE |

688,6 |

- 3,5 |

6,4 |

- 4,3 |

- 5,7 |

|

|

CP |

687,3 |

- 3,5 |

6,3 |

- 4,2 |

- 5,7 |

||

|

Total mission |

AE |

22 954,9 |

- 1 100,0 |

436,4 |

- 556,4 |

- 675,3 |

|

|

CP |

22 649,2 |

- 1 100,0 |

431,4 |

65,5 |

- 675,3 |

||

Source : commission des finances du Sénat

Les crédits proposés par le Gouvernement ne s'élèveraient ainsi pas à 21,6 milliards d'euros, mais à 20,9 milliards d'euros. La diminution des crédits par rapport à l'exécution attendue pour 2024 seraient ainsi de 2 milliards d'euros à périmètre constant.

Évolution par programmes des crédits

(CP) de la mission

entre la LFI 2024 et le PLF 2025

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

C. BIEN QU'EN BAISSE, LES CRÉDITS ALLOUÉS À LA MISSION SE MAINTIENNENT À UN NIVEAU ÉLEVÉ, PROCHE DES PLAFONDS TRÈS AMBITIEUX FIXÉS DANS LA DERNIÈRE LOI DE PROGRAMMATION DES FINANCES PUBLIQUES

La trajectoire triennale des dépenses de la mission « Travail et emploi » annexée au projet de loi de finances pour 2025 prévoit que les crédits de la mission, qui se sont établis à 20,9 milliards d'euros en 2023 et devraient atteindre 22,6 milliards d'euros en 2024, s'établissement à 21,6 milliards d'euros en 2025 et à 20,7 milliards d'euros en 2026.

Comparaison des trajectoires pluriannuelles des

crédits de la mission

dans la LPFP 2023-2027 et le PLF

2025

(en milliards d'euros et en pourcentage)

Note : les trajectoires prévisionnelles correspondent aux prévisions triennales inscrites dans le projet annuel de performances de la mission pour le PLF 2024.

Source : commission des finances du Sénat, d'après le projet de loi de programmation pluriannuelle des finances publiques pour les années 2023 à 2027 et le projet annuel de performances annexé au PLF 2025.

La trajectoire pluriannuelle fixée pour la mission « Travail et emploi » dans le projet de loi de finances pour 2025 est conforme à celle fixée par le projet de loi de programmation des finances publiques pour les années 2023 à 2027.

Si le niveau des dépenses (hors contribution au CAS « Pensions ») prévu dans la LFI pour 2024 (22,5 milliards d'euros) est légèrement supérieur au plafond de dépenses fixé par la LPFP pour cette même année (22,4 milliards d'euros), l'annulation de 1,1 milliard d'euros intervenue en février dernier ainsi que la stabilité des décaissements prévus par le PLFG pour 2024 devraient avoir pour effet de faire s'établir l'exécution 2024 en-deçà du plafond de la LPFP.

Pour les années suivantes, la trajectoire des dépenses de la mission « Travail, emploi et administration des ministères sociaux » (hors contribution au CAS « Pensions ») devraient demeurer inférieures au plafond fixé par la LPFP : avec 21,4 milliards d'euros en 2025, la prévision de la LPFP serait confortablement respectée (22,4 milliards d'euros) ; en 2026, les 20,4 milliards d'euros prévus permettraient à nouveau de placer la mission en conformité avec les plafonds de la LPFP (21,6 milliards d'euros).

Toutefois, cette trajectoire a été largement revue à la hausse depuis entre dépôt du projet de loi de programmation à l'Assemblée nationale, en septembre 2022, et sa promulgation fin 2023. En effet, les moyens alors dévolus à la mission « Travail et emploi » étaient prévus pour être ramenés à 17 milliards d'euros en autorisations d'engagement et en crédits de paiement en 2024, puis à 16,6 milliards d'euros en autorisations d'engagement et à 16,3 milliards d'euros en crédits de paiement en 2025. La mission « Travail et emploi » aurait donc été l'une des principales contributrices au freinage de l'évolution des dépenses de l'État.

Les dépenses prévues pour 2025 et 2026 s'établissement encore, malgré la baisse annoncée des crédits, largement au-dessus de cette trajectoire initiale. Cela n'est guère étonnant, compte tenu de la prolongation de l'effort en faveur de l'apprentissage décidé en 2023 et de la persistance de « l'impasse financière »5(*) de son financement par l'opérateur France Compétences, qui a rendu nécessaire la pérennisation du versement par l'État d'une subvention d'équilibre de 2,5 milliards d'euros dans la LFI pour 2024.

II. LA DIMINUTION DES DÉPENSES DE LA MISSION POURRAIT AVOIR UN EFFET RÉCESSIF SUR L'EMPLOI MAIS RELATIVEMENT MARGINAL SUR LE CHÔMAGE

A. LA STABILISATION DES DÉPENSES D'INDEMNISATION DU CHÔMAGE ET DE CERTAINES DÉPENSES DE SOUTIEN À L'EMPLOI, SIGNES D'UN CONTEXTE ÉCONOMIQUE INCERTAIN

1. Les dépenses d'indemnisation de la perte d'activité continuent de reculer avec la résorption du chômage

a) Les dépenses liées à l'activité partielle poursuivent leur résorption

Destinée à éviter le licenciement économique, l'activité partielle permet à l'entreprise rencontrant des difficultés ponctuelles de réduire l'horaire de travail ou de fermer temporairement l'établissement. L'employeur verse alors aux salariés une allocation pour les heures non travaillées et reçoit en contrepartie une aide financée par l'État et l'Unédic.

Ce dispositif a été fortement remanié en mars 2020, à l'occasion de la crise sanitaire, avec une prise en charge exceptionnelle supprimant le reste à charge des entreprises et un élargissement des catégories d'entreprises et de salariés concernés. Il a été resserré à partir du printemps 2021, en fonction de l'allègement des mesures de restriction d'activités. Ces mesures ont progressivement pris fin entre novembre 2021 et fin mars 2022.

En parallèle, a été mis en place un nouveau dispositif d'activité partielle de longue durée (APLD) pour les entreprises confrontées à une réduction d'activité durable6(*). Reposant sur la négociation collective, il leur permet de diminuer l'horaire de travail, dans la limite d'une réduction de 40 % de la durée du travail par salarié, en contrepartie d'engagements portant notamment sur le maintien de l'emploi et la formation. Dans ce dispositif, l'employeur bénéficie d'un reste à charge de 15 %.

Le recours à l'activité partielle de longue durée, dont la durée maximale a été fixée à 12 mois7(*), est lui aussi appelé à se réduire. En effet, il n'est plus possible pour une entreprise de mettre en place un dispositif d'APLD depuis le 1er janvier 2023, et les dispositifs qui l'ont été avant cette date ne pourront continuer à s'appliquer que jusqu'au 31 décembre 2026.

Ainsi, en 2025, le montant prévu par le projet de loi de finances s'élève à 154,9 millions d'euros, en diminution de 31,4 % par rapport à la loi de finances initiale pour 2024.

b) Une stabilisation des indemnités en faveur des demandeurs d'emploi prises en charge par l'État, signe d'une conjoncture incertaine

L'amélioration de la situation de l'emploi a un effet direct sur les dépenses d'allocations chômage prises en charge par l'État. En effet, les crédits destinés à la prise en charge par l'État des dépenses du régime de solidarité s'élèvent pour 2025 à 1,796 milliard d'euros, en hausse de près de 71 millions d'euros (+ 4,1 %) par rapport à la loi de finances initiale pour 2024. Ces crédits concernent principalement l'allocation de solidarité spécifique destinée aux chômeurs arrivés en fin de droits dans le régime d'assurance chômage.

En LFI 2024, les crédits s'étaient établis à 1,725 milliard d'euros. Leur stabilisation dans la prévision pour 2025, qui amorce même une légère augmentation, pourrait être le signe d'une conjoncture incertaine pour le marché de l'emploi.

2. Le coût des exonérations de cotisations sociales en faveur de l'emploi, directement conditionné par le nombre de salariés concernés, serait stable entre 2024 et 2025

La mission « Travail et emploi » finance, sur le programme 103 « Accompagnement des mutations économiques et développement de l'emploi », l'essentiel de la compensation aux administrations sociales des exonérations « ciblées » de cotisations sociales, les missions « Outre-mer » et « Agriculture » assurant celles concernant certains dispositifs spécifiques. S'agissant des exonérations « ciblées », les principaux dispositifs compensés par la mission concernent :

- la déduction forfaitaire sur les heures supplémentaires (860 millions d'euros en 2025) dite TEPA ;

- l'aide aux créateurs ou repreneurs d'entreprise - ACRE (387 millions d'euros en 2025) ;

- la déduction forfaitaire pour les particuliers employeurs (390 millions d'euros en 2025) ;

- l'aide à domicile employée par un particulier fragile ou une association ou une entreprise, auprès d'une personne fragile (2 074 millions d'euros en 2025).

Dans l'ensemble, ces exonérations « ciblées » seraient stables entre la LFI pour 2024 et le PLF pour 2025 (- 0,9 %). Dans le détail, les déductions TEPA et ACRE diminuent (respectivement - 11,3 % et - 14,6 %) tandis que le coût des autres exonérations augmente (entre + 1,8 % et + 7,6 %).

L'amélioration de la situation de l'emploi a donc un double effet sur les crédits de la mission : d'une part elle permet la diminution des dépenses liées à l'indemnisation des demandeurs d'emploi ; d'autre part elle est corrélée à une augmentation des dépenses en faveur de l'emploi. Le deuxième effet compense toutefois largement le premier, de telle sorte que les crédits de la mission « Travail et emploi » augmentent à mesure que se réduit le chômage.

B. LA RÉDUCTION DES DÉPENSES PUBLIQUES POURRAIT AVOIR UN IMPACT RÉCESSIF SUR LA CONJONCTURE ÉCONOMIQUE, AVEC UN EFFET INCERTAIN, MAIS PROBABLEMENT NÉGATIF, SUR L'EMPLOI

1. La dépense publique en faveur de l'apprentissage, jusqu'alors incontrôlée, diminuerait enfin en 2025

a) S'il est difficile à estimer avec précision, le coût budgétaire de l'apprentissage est indéniablement très élevé

Les dépenses publiques soutenant l'apprentissage ont été très élevées en 2023 et le resteront en 2024. S'agissant du coût supporté par l'État seul, les rapporteurs spéciaux l'avaient estimé à environ 7 milliards d'euros dans leur dernier rapport budgétaire sur le projet de loi de finances pour 20248(*).

Ce chiffre porte néanmoins sur un périmètre très incomplet, l'apprentissage étant principalement financé par France Compétences via les opérateurs de compétences (Opco). La Cour des comptes a chiffré le coût des dispositifs d'alternance à 16,8 milliards d'euros en 20239(*). Quant à la revue des dépenses conduite par les inspections générales des finances (IGF) et des affaires sociales (Igas)10(*), elle actualise certains chiffrages et apporte de nombreuses informations nouvelles mais sans en consolider le coût.

À la connaissance des rapporteurs spéciaux, l'estimation la plus récente et la plus complète du coût faramineux de l'apprentissage pour les finances publiques a été publiée dans un Policy Brief de l'office français des conjonctures économiques (OFCE)11(*) : il s'élèverait à 24,9 milliards d'euros en 2023 et à 24,6 milliards d'euros en 2024.

Répartition du coût de l'apprentissage pour les finances publiques

(en millions d'euros)

Source : Bruno Coquet, article cité. Se reporter à l'article pour les précisions méthodologiques

Cette estimation inclut, outre le coût des aides à l'embauche des apprentis et, pour les années précédant 2021, le coût des diverses aides qui préexistaient à l'introduction de l'aide unique :

- le coût de l'ensemble des exonérations de cotisations dont les rémunérations des apprentis font l'objet, qu'il s'agisse des exonérations de cotisations employeurs ou des cotisations salariales ;

- le coût de l'exonération d'impôt sur le revenu jusqu'au niveau du SMIC dont fait l'objet la rémunération des apprentis ;

- le coût pour l'Assurance chômage de l'ouverture de droits à ce titre, durant leur apprentissage, par les apprentis qui bénéficient ensuite des prestations associées ;

- les coûts pédagogiques, couverts par France Compétences et les Opco via les niveaux de prise en charge (NPEC) déterminés en lien avec les branches professionnelles.

Ce chiffrage reste, selon son auteur, « prudent, notamment parce que, comme tous les chiffrages officiels, il ne prend pas en compte certaines dépenses telles que le coût des trimestres de retraites alloués aux apprentis (12 milliards d'euros par an) ». Inversement, « les bourses économisées du fait que certains apprentis n'y sont pas éligibles alors qu'ils l'auraient été en tant qu'étudiants non-apprentis » pourrait faire diminuer cette estimation.

b) Le coût de l'apprentissage pour les finances publiques diminuerait en 2025, sous l'effet de diverses mesures en recettes et en dépenses

Le projet de loi de finances pour 2025, en particulier dans la mission « Travail, emploi et administration des ministères sociaux », prévoit plusieurs diminutions de dépenses finançant l'alternance.

En effet, les crédits dédiés à « l'aide unique exceptionnelle », issue de la fusion en 2023 entre l'aide unique (disparue en 2024) et l'aide exceptionnelle aux employeurs d'apprentis créée à l'occasion de la crise sanitaire, diminueraient de 17 % en AE. Cette diminution traduit la perspective d'une mesure paramétrique qui serait prise par voie réglementaire et qui pourrait ainsi générer plus d'un demi-milliard d'euros d'économies (- 663 millions d'euros en AE entre la LFI 2024 et le PLF 2025)12(*).

La nature de cette mesure d'économie, actuellement en arbitrage, n'est pas encore connue. Il pourrait s'agir d'un meilleur ciblage de l'aide à l'embauche, comme les rapporteurs spéciaux l'avaient recommandé lors de l'examen du PLF pour 2024 ; elle pourrait également prendre la forme d'une diminution du montant forfaitaire de la prime de 6 000 euros à 4 500 euros, ou d'une combinaison de plusieurs mesures similaires.

De même, les dépenses liées à la prise en charge des contrats de professionnalisation seraient nulles (ou quasi nulles) en 2025, du fait de la suppression de cette aide décidée à la suite du décret d'annulations du 21 février 2024.

Évolution du coût de l'alternance

pour la mission « Travail et emploi »

entre la LFI

pour 2024 et le PLF pour 2025

(en millions d'euros)

|

LFI 2024 |

PLF 2025 |

Évolution 2025/2024 |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Aide exceptionnelle aux contrats d'apprentissage |

3 906 |

3 530 |

3 243 |

3 465 |

- 17,0 % |

- 1,8 % |

|

Aide unique aux contrats d'apprentissage |

0 |

136 |

0 |

0 |

- |

- 100,0 % |

|

Aide aux contrats de professionnalisation |

303 |

273 |

0 |

26 |

- 100,0 % |

- 90,5 % |

|

Dotation versée à France compétences |

2 500 |

2 500 |

2 026 |

2 026 |

- 19,0 % |

- 19,0 % |

|

Exonération de cotisations sociales des contrats d'apprentissage |

1 697 |

1 697 |

1 310 |

1 310 |

- 22,8 % |

- 22,8 % |

|

Exonération IR du salaire des apprentis (perte de recette estimée V&M tome II) |

373 |

373 |

- |

|||

|

TOTAL |

8 779 |

8 509 |

6 952 |

7 200 |

- 20,8 % |

- 15,4 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Au total, le coût de l'apprentissage pour la mission « Travail, emploi et administration des ministères sociaux » serait de 6,9 milliards d'euros en AE et 7,2 milliards d'euros en CP en 2025, soit une diminution de 20,8 % en AE et 15,4 % en CP par rapport à 2024.

En outre, le projet de loi de financement de la sécurité sociale (PLFSS) pour 2025, dans sa rédaction au moment de son dépôt à l'Assemblée nationale, prévoit à son article 7 de diminuer le coût pour les finances publiques :

- d'une part, avec l'exclusion des salaires des apprentis de l'assiette de la CSG-CRDS, qui serait transformée en une exonération à hauteur de 50 % du SMIC afin de générer environ 360 millions d'euros de recettes de CSG-CRDS par an ;

- d'autre part, compte tenu du seuil d'assujettissement aux cotisations salariales de la rémunération des apprentis, aujourd'hui fixé à 79 % du SMIC, qui serait abaissé à 50 % du SMIC par voie réglementaire, générant environ 300 millions d'euros par ans d'économies sur la compensation versée à la sécurité sociale par le budget de l'État. L'estimation de dépenses de compensation de ces exonérations inscrites sur la mission pour 2025 (387 millions d'euros, soit - 22,8 %) tient vraisemblablement compte de cette mesure.

2. La réduction du déficit structurel aura vraisemblablement un impact récessif non négligeable, avec des effets négatifs sur l'emploi

La faible dynamique des créations d'emploi, en diminution depuis 2023, devrait se poursuivre en 2024 et en 2025. Selon l'OFCE13(*), les créations d'emplois ont continué de ralentir, avec 210 000 créations nettes en glissement annuel (soit une hausse de 1,1 %) par rapport aux 499 000 enregistrées en 2022 (+ 2,4 %). Sur la première moitié de l'année 2024, l'économie française a continué de créer des emplois, mais à un rythme plus modéré : + 73 000 par rapport à fin 2023.

Selon les prévisions des conjoncturistes, l'emploi diminuerait de 0,5 % en 2024, ce qui représente environ 140 000 destructions d'emploi. L'emploi salarié marquerait en particulier un coût d'arrêt au second semestre (- 31 000 emplois), notamment du fait de la baisse des financements dédiés aux politiques de l'emploi (- 64 000 emplois), que ne compenserait que partiellement l'évolution anticipée de l'activité (+ 25 000 emplois).

La résorption des politiques volontaristes en faveur de l'emploi annoncée dans le PLF pour 2025 serait donc la principale responsable du ralentissement des créations d'emplois.

Dans le détail, la réforme des allègements généraux de cotisations patronales dans le PLFSS 2025, mesure d'économies de 5,1 milliards d'euros l'année prochaine, aurait pour conséquence une suppression d'environ 15 000 emplois la première année.

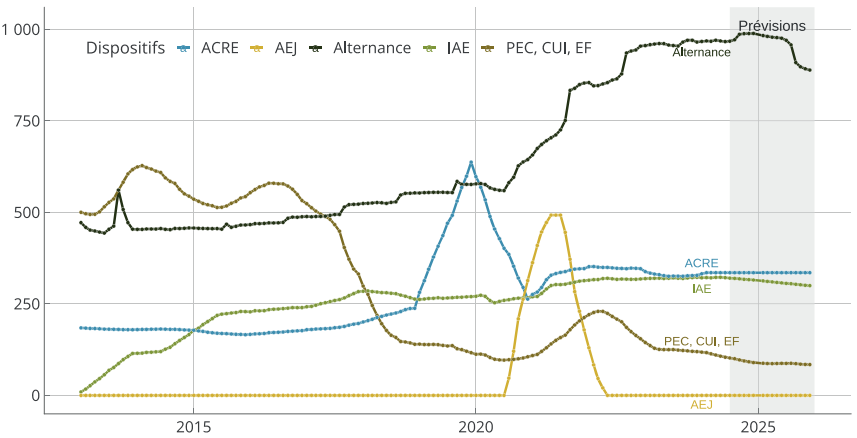

En outre, la réduction des enveloppes dédiées aux divers dispositifs d'insertion, dont l'État contrôle à la fois le volume et les modalités, aurait pour conséquence une réduction du nombre de leurs bénéficiaires. C'est notamment le cas des emplois francs, qui sont supprimés à compter de 2025, mais aussi des contrats aidés, qui ne pourront plus être conclus dans le secteur marchand en 2025. Les enveloppes dédiées aux contrats aidés dans le secteur non marchand seraient maintenues, mais leur évolution serait sévèrement contrainte, voire diminuée. Ainsi, le nombre de bénéficiaires de ces dispositifs, qui avaient atteint 84 000 après les premières coupes budgétaires en 2024, serait réduit à 73 000 fin 2025 selon les estimations de l'OFCE.

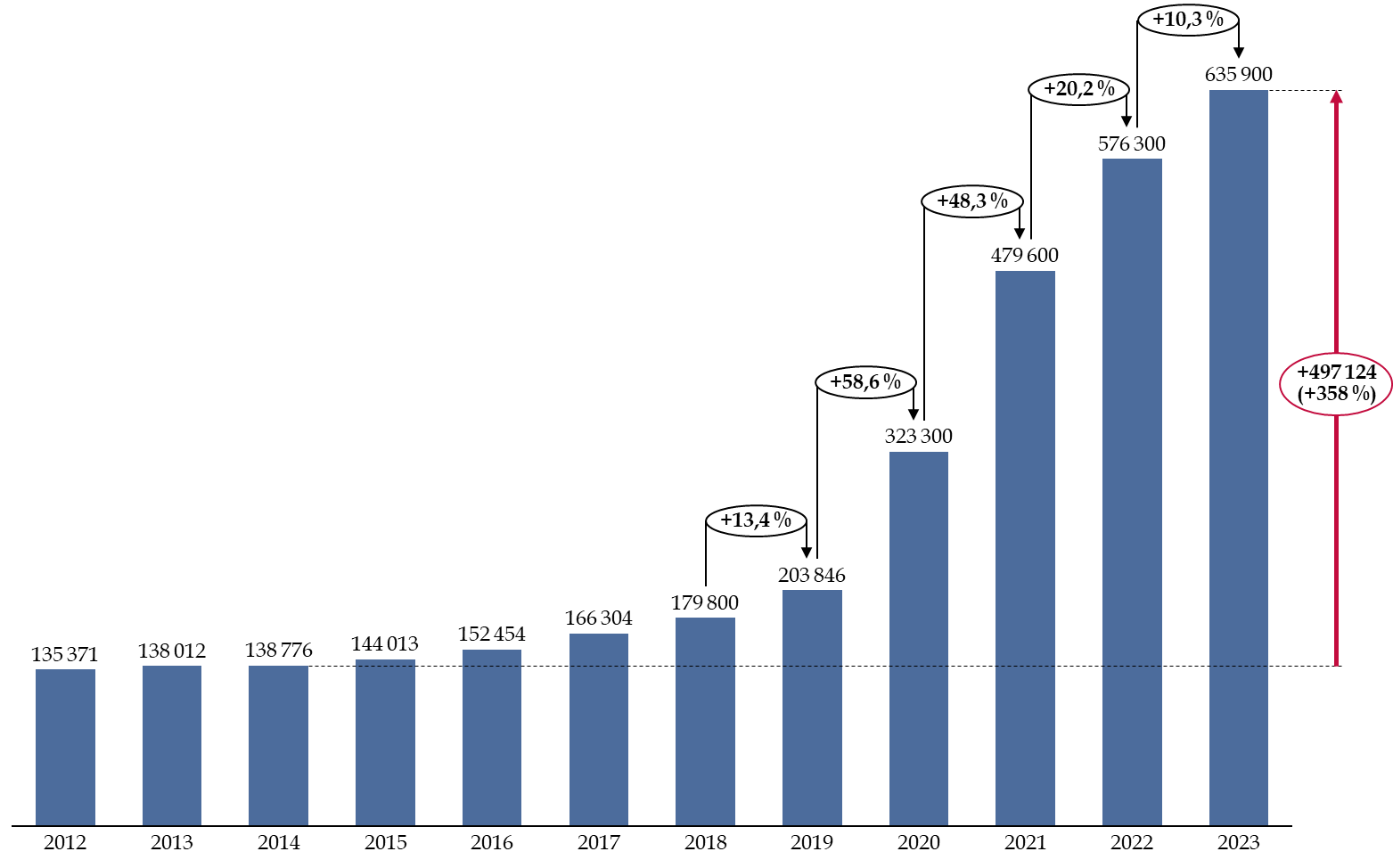

La baisse du soutien public à l'apprentissage résulterait en une résorption de ce dispositif, qui diminuerait sensiblement au second semestre 2025 en raison de la concentration des entrées en apprentissage autour du mois de septembre. Une part significative des suppressions d'emplois, à hauteur de 55 000 emplois non créés, en résulterait.

Évolutions des entrées en emploi

aidé sur les 12 derniers mois

entre 2012 et

2025

(en milliers)

Source : OFCE, article cité.

Cette baisse du niveau de l'emploi explique probablement la diminution prévue des crédits consacrés à la compensation à la sécurité sociale des exonérations « ciblées » de cotisations sociales, hors les exonérations à destination des particuliers employeurs : ainsi, les montants de l'exonération TEPA diminueraient de 110 millions d'euros (- 11,3 %) et ceux consacrés à l'exonération pour les créateurs et repreneurs d'activité (ACRE) également (- 14,6 %). Comme mentionné plus haut, le coût de l'exonération de cotisations sur les rémunérations des apprentis diminuerait également de 386 millions d'euros (soit - 22,8 %), en raison de la baisse des entrées en apprentissage.

Pour l'OFCE, la conséquence de cette contraction des dépenses publiques en faveur de l'emploi serait une hausse du taux de chômage, qui, de 7,2 % au second semestre 2024, augmenterait à 7,5 % à la fin de l'année et s'établirait à 8 % à la fin de l'année 2025.

Comme l'a relevé l'économiste Bruno Coquet, entendu par les rapporteurs spéciaux, la baisse des entrées en apprentissage n'a que peu d'impact sur l'évolution du taux de chômage, dans la mesure où la majorité des apprentis étaient, avant leur entrée dans le dispositif, des étudiants et non des chômeurs. L'OFCE14(*) relève ainsi que « l'impact [du resserrement budgétaire] sur le chômage serait limité en raison du fait que l'essentiel de ces destructions d'emploi proviendrait de l'apprentissage. »

C. LE MAINTIEN D'UNE CONTRIBUTION DE L'UNÉDIC MALGRÉ LA DÉGRADATION DE LA CONJONCTURE

1. De 2023 à 2026, une moindre compensation des exonérations de cotisations versée à l'assurance chômage

Les réformes de l'Assurance chômage entre 2019 et 2021, combinées à une orientation très favorable du marché de l'emploi depuis 2022, ont permis à l'Unédic de retrouver un excédent. Alors qu'elle était déficitaire en 2019 (- 1,9 milliard d'euros), son solde de 2022 s'est établi à + 4,3 milliards d'euros, et à + 1,6 milliards d'euros en 2023. La dette l'Unédic a ainsi diminué légèrement et atteindra 58,4 milliards d'euros fin 2024.

Cette amélioration de la situation financière du régime d'assurance chômage a ainsi incité le Gouvernement à opérer une reprise de 2,6 milliards d'euros d'excédents de l'Unédic sur la fraction de TVA affectée à l'Acoss dans la loi de finances initiale pour 202415(*), après 2 milliards d'euros en 202316(*). Cette tendance se poursuit en 2025, bien que dans une moindre proportion, puisque 3,35 milliards d'euros supplémentaires seraient prélevés, soit une augmentation de 750 millions d'euros entre 2024 et 2025.

Ainsi, entre 2023 et 2026, une reprise d'excédents sur la fraction de TVA affectée à l'Unédic devait permettre au régime d'assurance chômage de contribuer « au financement des politiques visant le plein emploi17(*) ».

En 2023, le montant de cette reprise a été de 2 milliards d'euros ; il a ensuite été de 2,6 milliards d'euros en 202418(*). Pour 2025, il serait de 3,35 milliards d'euros (+ 750 millions d'euros).

Reprise d'excédents de l'Unédic

prévue et en cours de réalisation entre 2023 et

2026

(en millions d'euros)

|

2023 |

2024 |

2025 |

2026 |

|

|

Document de cadrage |

2 000 |

2 500 |

3 000 < x < 3 200 |

3 500 < x < 4 100 |

|

Lois de finances et PLF 2025 |

2 000 |

2 600 |

3 350 |

- |

Source : document de cadrage relatif à la négociation de la convention de l'assurance chômage et projet de loi de finances pour 2025

Cette trajectoire est globalement conforme à la prévision du document de cadrage. Elle lui est légèrement supérieure, principalement en raison d'un réhaussement de 100 millions d'euros de la contribution demandée à l'Unédic pour 2024, à la suite de l'adoption d'un amendement du Gouvernement en nouvelle lecture à l'Assemblée nationale19(*).

2. Une contribution controversée de l'Unédic au financement des politiques de l'emploi

a) La position du rapporteur spécial Emmanuel Capus : pour regrettable qu'elle soit pour l'Unédic, une contribution de l'assurance chômage aux politiques de l'emploi n'est pas injustifiée

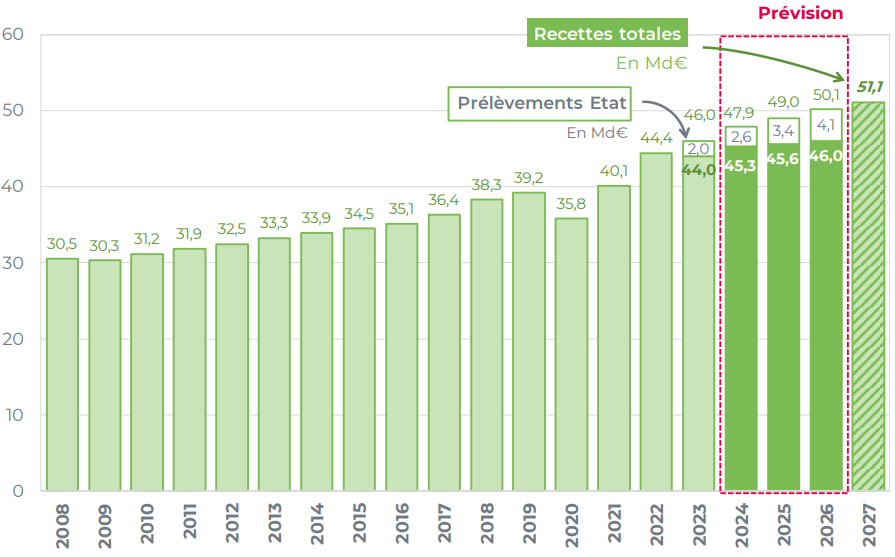

Le rapporteur spécial constate qu'il n'est pas illogique que l'Unédic contribue au financement de la politique du développement de l'emploi et des compétences. Il est en effet compréhensible que l'assurance chômage participe au financement de politiques dont elle profite. Il relève également que la logique du transfert entre le budget de l'Unédic et celui de l'État repose sur le constat que l'assurance chômage enregistre à la fois l'effet sur ses recettes de la progression de l'emploi salarié et celui sur ses dépenses du recul du chômage.

Contributions d'assurance chômage (haut)

Dépenses d'allocation chômage (bas)

(en milliards d'euros)

Source : Unédic, prévisions financières de l'Unédic - octobre 2024

Avec le maintien de l'emploi à un niveau relativement élevé, les ressources de l'assurance chômage, principalement constituées de contributions assises sur la masse salariale du secteur privé, augmenteraient. Malgré le prélèvement réalisé par l'État sur la fraction de TVA versée à l'Assurance chômage, les recettes de l'Unédic représenteraient 46,0 milliards d'euros en 2026 contre 44,0 milliards d'euros en 2023 soit une augmentation de près de 4,5 % en trois ans.

À l'inverse, les dépenses d'allocation chômages connaitraient une décrue sur la même période : alors qu'elles devraient représenter 35,0 milliards d'euros en 2023, elles s'établiraient à 34,3 milliards d'euros en 2026, soit, après une légère augmentation entre 2023 et 2024, une diminution de près de 8,9 % entre 2024 et 2026.

Ces moindres excédents provoquent en conséquence un ralentissement de la trajectoire de désendettement de l'Unédic. Ainsi, alors que la dette de l'Assurance chômage aurait été d'environ 54 milliards d'euros en 2024 sans prélèvement, elle s'établirait toujours à 59,0 milliards d'euros à fin 2024 du fait de ce prélèvement.

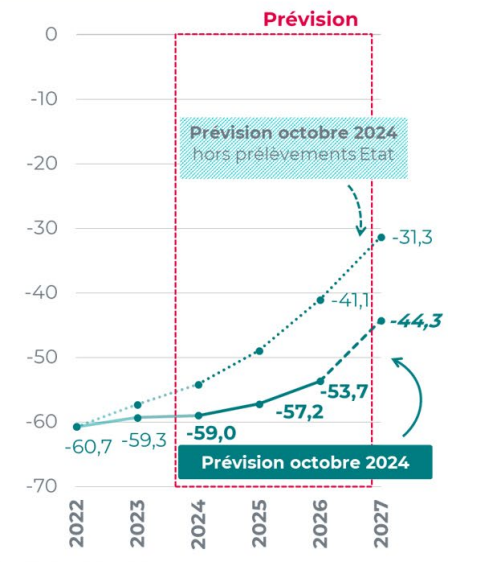

Selon les projections financières de l'Unédic, un apurement de 50 % de la dette de l'Assurance chômage à horizon 2026 aurait été possible sans reprise d'excédent. Même en tenant compte de la diminution programmée de ses recettes, cette perspective d'amortissement, bien que réduite, demeure : la dette de l'Unédic s'établirait à 44,3 milliards d'euros en 2027.

Prévision

d'évolution de l'endettement

du régime d'assurance

chômage entre 2022 et 2027

(en milliards d'euros)

Source : Unédic, prévisions financières de l'Unédic - octobre 2024

Le risque lié à l'endettement de l'Assurance chômage est d'autant plus réduit que l'article 52 du présent projet de loi prévoit d'accorder à l'Unédic la garantie de l'État pour un montant de 4 milliards d'euros en principal. Il n'apparaît donc pas exact d'affirmer que la reprise d'excédent de l'Unédic par l'État se serait fait sans tenir compte de la situation financière de l'Assurance chômage et sans soutien de la part du Gouvernement.

b) La position de la rapporteure spéciale Ghislaine Senée : un prélèvement maintenu malgré la dégradation de la situation de l'Unédic et en méconnaissance du fonctionnement contracyclique de l'Assurance chômage

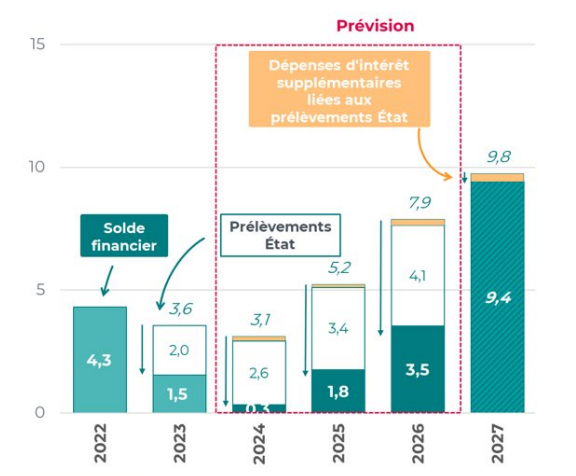

La rapporteure spéciale considère que la reprise des excédents de l'Unédic ne se justifie pas, compte tenu du niveau d'endettement important de l'assurance chômage. Elle relève qu'une partie de cette dette - environ un tiers - résulte des mesures décidées par l'État durant la crise sanitaire, et que si l'État procède à une ponction de recettes lorsque la situation s'améliore, il n'a pas procédé à une reprise de cette dette lorsque la situation était critique.

Bien qu'excédentaire, le régime d'Assurance chômage doit compter sur un endettement important, de 59,0 milliards d'euros fin 2024. Les moindres recettes de TVA transférées par l'État viennent atténuer la dynamique des ressources du régime d'Assurance chômage. Si le solde demeure excédentaire en 2024 (0,3 milliard d'euros, son point le plus bas entre 2023 et 2027 selon les prévisions), il est significativement moindre que ce qu'il aurait été en l'absence de prélèvement de l'État.

Prévision d'évolution du solde

financier de l'Unédic

avec et sans prélèvement de

l'État entre 2022 et 2027

(en milliards d'euros)

Source : Unédic, prévisions financières de l'Unédic - octobre 2024

En effet, l'excédent du régime d'Assurance chômage aurait pu être de 3,1 milliards d'euros en 2024 - soit plus de dix fois supérieur à son niveau attendu à la fin de l'année. En 2025, l'excédent attendu est de 1,8 milliard d'euros, alors qu'il aurait pu être de 5,2 milliards d'euros en l'absence de prélèvement de l'État à hauteur de 3,35 milliards d'euros.

Cette diminution des excédents, qui ralentit considérablement la trajectoire de désendettement de l'Unédic, est loin d'être anecdotique compte tenu du rôle de « stabilisateur automatique » de l'Assurance chômage, qui s'endette lorsque la conjoncture est défavorable et doit se désendetter lorsque celle-ci présente une embellie - en prévision de la prochaine crise qui impliquera une nouvelle hausse de l'endettement.

La rapporteure spéciale relève en outre que, contrairement à 2022, le remboursement des emprunts de moyen et long terme n'a pas pu être effectué grâce aux ressources propres du régime. En effet, en 2023, la variation de trésorerie a été positive mais inférieure au montant des remboursements obligataires de cette même année, du fait du prélèvement de 2 milliards d'euros par l'État intervenu en fin d'année, qui ne pouvait être anticipé.

En 2024, cette situation devrait se reproduire puisque 4,1 milliards d'euros d'emprunts de moyen et long terme seront remboursés. Alors que les prélèvements de l'État limitent la capacité de désendettement de l'Unédic, elle recourt de manière accrue aux marchés financiers, dans un contexte cette fois de taux d'intérêt élevés, engendrant ainsi une hausse des dépenses nettes d'intérêt qui représenterait près de 1 milliard d'euros sur la période 2023-2027.

La rapporteure spéciale s'interroge également sur la portée de la « contribution » de l'Unédic aux politiques de l'emploi dans la mesure où, si l'évaluation préalable de l'article 38 du PLF 202520(*) indique toujours que la contribution de l'Unédic a « vocation à financer les politiques visant le plein emploi », elle s'accompagnerait pour 2025 de la diminution sensible des crédits de la mission « Travail et emploi ». En l'absence de « fléchage » du prélèvement de l'État sur les recettes de l'Assurance chômage spécifiquement vers les dépenses de la mission « Travail et emploi », il semble difficile d'affirmer qu'il s'agit d'une contribution à une politique publique et non, plus cyniquement, au désendettement désordonné de l'État.

La rapporteure spéciale rappelle, enfin, que l'Unédic est appelée à doublement participer au financement des politiques menées par l'État car, outre une reprise de ses excédents, elle doit également contribuer à hauteur de 11 % de ses recettes au financement de France Travail.

DEUXIÈME PARTIE

LES PRINCIPALES OBSERVATIONS DES

RAPPORTEURS SPÉCIAUX

La très grande majorité des dispositifs financés par la mission fait face à une diminution de crédits liée aux restrictions budgétaires.

Évolution des crédits des principaux dispositifs en faveur de l'emploi et des compétences portés par la mission « Travail et emploi »

(en millions d'euros)

|

2024 |

2025 |

Évolution 2025/2024 |

||||

|

Programme 102 |

AE |

CP |

AE |

CP |

AE |

CP |

|

Indemnisation demandeurs d'emploi |

1 725 |

1 725 |

1 796 |

1 796 |

+ 4,1 % |

+ 4,1 % |

|

Financement missions locales |

635 |

632 |

598 |

492 |

- 5,8 % |

- 22,2 % |

|

Contrats aidés |

400 |

398 |

230 |

234 |

- 42,5 % |

- 41,2 % |

|

dont PEC (secteur non-marchand) |

331 |

335 |

229 |

231 |

- 30,8 % |

- 31,0 % |

|

dont CIE (secteur marchand) |

68 |

63 |

1 |

3 |

- 98,5 % |

- 95,2 % |

|

Insertion par l'activité économique (IAE) |

1 500 |

1 500 |

1 523 |

1 497 |

+ 1,5 % |

- 0,2 % |

|

dont ateliers et chantiers d'insertion (ACI) |

1 053 |

1 053 |

1 319 |

1 036 |

+ 25,3 % |

- 1,6 % |

|

dont entreprises d'insertion (EI) |

277 |

277 |

344 |

266 |

+ 24,2 % |

- 4,0 % |

|

Dispositifs en faveur des personnes handicapées |

520 |

520 |

595 |

508 |

+ 14,4 % |

- 2,3 % |

|

dont entreprises adaptées (EA) |

465 |

465 |

550 |

472 |

+ 18,3 % |

+ 1,5 % |

|

Territoire zéro chômeur de longue durée |

69 |

69 |

81 |

81 |

+ 17,4 % |

+ 17,4 % |

|

Dispositifs en faveur de l'emploi des jeunes |

888 |

888 |

964 |

980 |

+ 8,6 % |

+ 10,4 % |

|

dont allocation "contrat d'engagement jeunes" (CEJ) |

787 |

787 |

786 |

786 |

- 0,1 % |

- 0,1 % |

|

dont allocation "parcours contractualisé d'accompagnement dans l'emploi et l'autonomie" (PACEA) |

101 |

101 |

44 |

44 |

- 56,4 % |

- 56,4 % |

|

Programme 103 |

AE |

CP |

AE |

CP |

AE |

CP |

|

Aides aux employeurs d'apprentis |

3 906 |

3 530 |

3 243 |

3 465 |

- 17,0 % |

- 1,8 % |

|

Exonérations contrats d'apprentissage |

1 696 |

1 696 |

1 310 |

1 310 |

- 22,8 % |

- 22,8 % |

|

Activité partielle |

225 |

225 |

155 |

155 |

- 31,1 % |

- 31,1 % |

|

Formation des salariés |

281 |

253 |

108 |

109 |

- 61,6 % |

- 56,9 % |

|

dont FNE-Formation |

273 |

245 |

100 |

101 |

- 63,4 % |

- 58,8 % |

|

dont Transitions collectives |

8 |

8 |

8 |

8 |

0,0 |

0,0 |

|

Emplois francs |

273 |

104 |

0 |

91 |

- 100,0 % |

- 12,5 % |

|

Exonérations diverses |

3 746 |

3 746 |

3 711 |

3 711 |

- 0,9 % |

- 0,9 % |

|

dont déduction forfaitaire sur les heures supplémentaires (TEPA) |

970 |

970 |

860 |

860 |

- 11,3 % |

- 11,3 % |

|

dont aide aux créateurs et repreneurs d'entreprises (ACRE) |

453 |

453 |

387 |

387 |

- 14,6 % |

- 14,6 % |

|

dont exonération particulier-employeur |

383 |

383 |

390 |

390 |

+ 1,8 % |

+ 1,8 % |

|

dont exonération particulier-employeur fragile (direct ou mandataire) |

967 |

967 |

1 027 |

1 027 |

+ 6,2 % |

+ 6,2 % |

|

dont exonération particulier-employeur fragile (prestataire) |

973 |

973 |

1 047 |

1 047 |

+ 7,6 % |

+ 7,6 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

I. LA MISSION « TRAVAIL, EMPLOI ET ADMINISTRATION DES MINISTÈRES SOCIAUX » FAIT L'OBJET D'IMPORTANTES COUPES BUDGÉTAIRES

A. SI, PARMI LES OPÉRATEURS, FRANCE TRAVAIL EST MIEUX PRÉSERVÉ, D'AUTRES STRUCTURES DU SERVICE PUBLIC DE L'EMPLOI SONT FORTEMENT MISES À CONTRIBUTION

Le financement des opérateurs rattachés à la mission « Travail et emploi » sera stable en 2025. Au total, la somme des subventions pour charges de service public et des transferts inscrits sur la mission passerait de 6 903,2 millions d'euros dans la loi de finances initiale pour 2024, à 6 894,5 millions d'euros pour 2025, soit une diminution de 0,1 %.

Évolution des subventions pour charges de

service public (SCSP)

et des transferts versés aux opérateurs

(CP)

(en milliers d'euros)

|

Opérateur |

2024 |

2025 |

Variation 2025-2024 |

|

France Travail (SCSP - P102) |

1 250 447 |

1 350 447 |

+ 8,0 % |

|

France Travail (transferts P102 et P103) |

2 223 289 |

2 650 564 |

+ 19,2 % |

|

France Travail (total) |

3 473 736 |

4 001 011 |

+ 15,2 % |

|

EPIDE (P102) |

80 985 |

84 317 |

+ 4,1 % |

|

GIP plateforme inclusion (P102) |

8 780 |

8 780 |

0,0 |

|

Centre INFFO (P103) |

3 826 |

3 826 |

0,0 |

|

AFPA (P103) |

171 133 |

115 000 |

- 32,8 % |

|

France compétences (P103) |

2 500 000 |

2 026 046 |

- 19,0 % |

|

GIP Les entreprises s'engagent (P103) |

2 500 |

5 500 |

+ 120,0 % |

|

ANACT (P111) |

14 690 |

13 890 |

- 5,4 % |

|

ANACT (transferts P103) |

3 909 |

0 |

- 100,0 % |

|

ANACT (total) |

18 599 |

13 890 |

- 25,3 % |

|

Agences régionales de santé (P124-155) |

630 220 |

623 000 |

- 1,1 % |

|

INTEFP (P155) |

13 373 |

13 150 |

- 1,7 % |

|

TOTAL |

6 903 152 |

6 894 520 |

- 0,1 % |

Note : Établissement pour l'insertion dans l'emploi (EPIDE), Centre pour le développement de l'information sur la formation permanente (Centre INFFO), Agence nationale pour la formation professionnelle des adultes (AFPA), Agence nationale pour l'amélioration des conditions de travail (ANACT), Institut national du travail, de l'emploi et de la formation professionnelle (INTEFP).

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette stabilité cache en réalité des évolutions en sens contraires des deux principales subventions versées par la mission aux deux principaux opérateurs qui lui sont rattachés : en effet, alors que la subvention versée à France Travail augmente (+ 15,2 %) celle de France Compétences diminue (- 19,3 %).

1. La diminution de la subvention de France Compétences résulte des économies décidées en cours de gestion en 2024