TROISIÈME PARTIE

LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

I. LA PART CROISSANTE DU BUDGET DANS LE FINANCEMENT DU COMPTE REMET EN CAUSE SON ÉCONOMIE GÉNÉRALE QUI DEVRAIT REPOSER SUR LE FLÉCHAGE DE RECETTES SPÉCIFIQUES VERS DES DÉPENSES ASSOCIÉES

La logique sous-jacente d'un compte d'affectation spéciale est de permettre, en dérogation avec le principe de non-affectation budgétaire, de réserver l'emploi de certaines recettes au financement de certaines dépenses qui sont en relation directe avec ces recettes. La loi organique prévoit à ce titre un plafond, qui n'est pas applicable pour le compte d'affectation spéciale « Participations financières de l'État », de 10 % des crédits initiaux pour les abondements d'équilibre versés depuis le budget général vers les comptes d'affectation spéciale.

Pour respecter cette logique, en principe, les recettes budgétaires d'un compte d'affectation spéciale doivent être limitée, et en tout état de cause minoritaire au regard des recettes totales de ce compte.

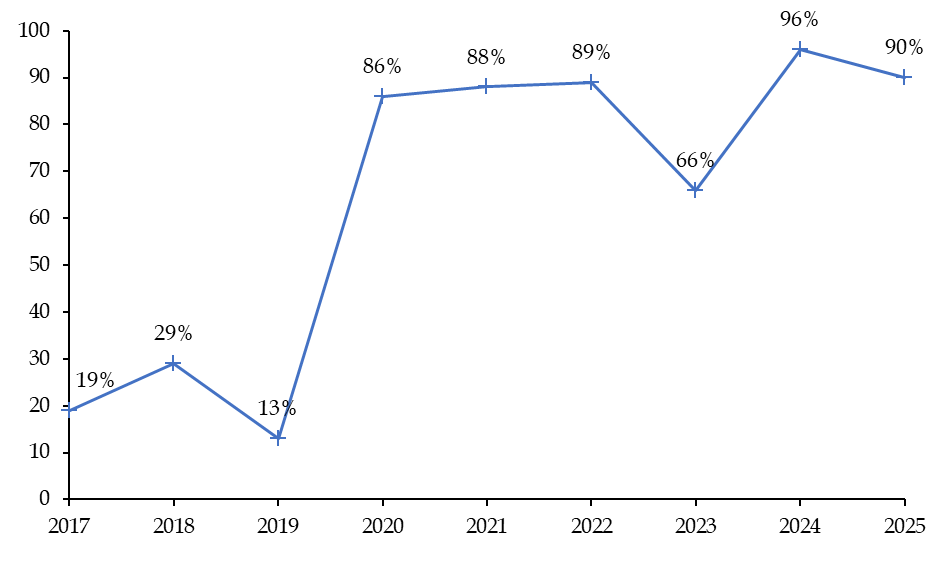

Au contraire de ce principe, l'exercice 2025 confirme une tendance de moyen terme à la budgétisation du financement du compte, comme le prévoit par exception le cadre organique. En effet, les recettes budgétaires représenteraient en 2025 une part de 90 % des recettes totales du compte. Sur le seul périmètre des dépenses hors désendettement, cette part atteindrait 79 %.

Proportion des recettes budgétaires dans les recettes totales du CAS « Participations financières de l'État »

(en points de pourcentage)

Source : commission des finances, d'après les données transmises par l'APE

La tendance observée au cours des six derniers exercices fait apparaître une tendance structurelle de financement par le budget général des dépenses de compte, et notamment depuis la crise économique et sanitaire de 2020. La hausse de la proportion des recettes budgétaires depuis l'exercice 2020 s'explique par une triple tendance : premièrement l'absence de cession de participation significative depuis 2019, deuxièmement la renationalisation d'EDF qui s'est traduite par la mobilisation de recettes budgétaires importantes en 2022 et 2023 pour un montant total de 9,7 milliards d'euros, enfin troisièmement la création pour les exercice 2022 et suivant du programme 369 qui augmente artificiellement les recettes budgétaires du compte.

Cette tendance, qui nuit à la lisibilité de cet instrument budgétaire, justifie de s'interroger sur les recettes affectées au compte.

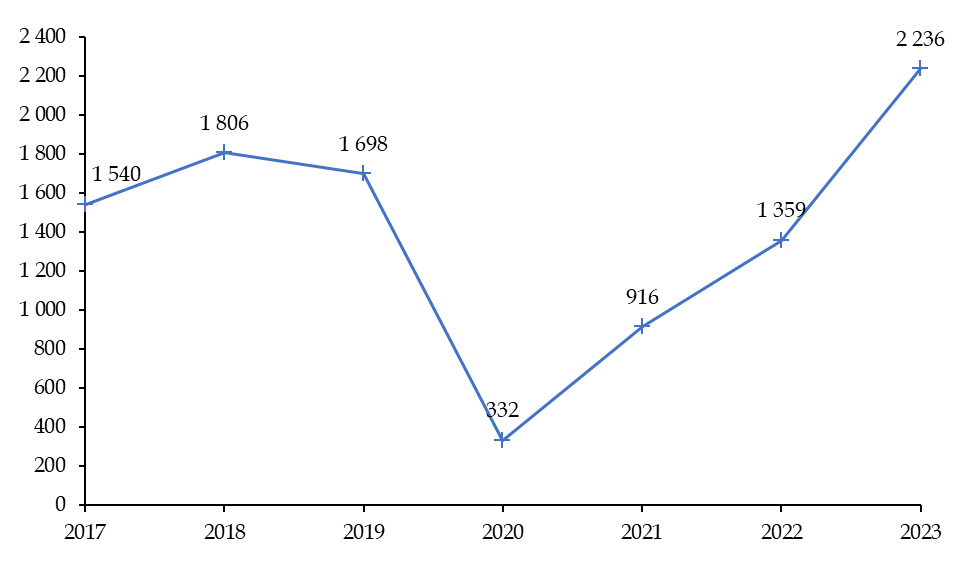

En premier lieu, la rédaction de l'article 21 de la loi organique relative aux lois de finances (LOLF) exclu expressément des opérations retracées dans le compte « toute opération de gestion courante ». Cette exclusion a eu pour conséquence que le législateur n'a pas inclus les dividendes liés aux participations de l'État dans le champ des recettes versées au compte26(*). Les dividendes sont par conséquent versés directement au budget de l'État sans affecter les crédits du compte27(*).

Dividendes en numéraires versées par

les participations dans le périmètre

de l'Agence des

participations de l'État

(en millions d'euros)

Source : commission des finances, d'après les données de l'APE

La non-affectation du produit des dividendes du portefeuille des participations de l'État au compte a des conséquences structurelles sur son économie générale en rendant nécessaire des abondements substantiels du budget général, lequel bénéficie en parallèle de recettes substantielles tirées de ces dividendes.

Dès lors que le déséquilibre entre les produits de cession et les recettes budgétaires apparaît comme étant structurel à moyen terme, le rapporteur spécial relève qu'une réflexion pourrait être ouverte sur l'affectation au compte d'affectation spéciale comme recette des produits des dividendes des participations financières directes de l'État. Il relève à ce titre que la mise à l'étude de cette affectation a été récemment recommandée par la Cour des comptes28(*).

En second lieu et à l'inverse, certaines recettes sont affectées au compte sans que la logique sous-jacente d'affectation ne soit clairement établie. C'est en particulier le cas pour les retours financiers des investissements d'avenir. En effet, les trois volets successifs du programme d'investissement d'avenir (PIA 1 à 3) ainsi que le plan France 2030 prévoit le déploiement « d'instruments avisés » d'aides publiques, c'est-à-dire de dispositifs d'intervention en fonds propres par des prises de participations à travers des fonds d'investissements ou des fonds de fonds. Les lignes directrices de déploiement des investissements d'avenir, inscrites dans la loi, prévoient que les décisions d'investissement « sont prises en considération d'un retour sur investissement, financier ou extrafinancier ».

Du fait des règles de fonctionnement actuel du compte d'affectation spéciale « Participations financières de l'État », les retours financiers en capital des investissements d'avenir, c'est-à-dire les produits de cession associés à ces investissements, sont affectées comme recettes au compte.

Parallèlement à la réflexion à mener sur l'hypothèse d'une affectation au compte d'affectation spéciale « Participations financière de l'État » des dividendes des participations financières directes de l'État, la doctrine d'emploi des retours financiers sur investissements des interventions en fonds propres des investissements d'avenir pourrait être clarifiée.

* 26 Art. 48 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 27 Art. 3 de la loi n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 28 Cour des comptes, avril 2024, L'Agence des participations de l'État. Exercices 2018 à 2022. Recommandation n° 2.