- L'ESSENTIEL

- PREMIÈRE PARTIE

L'ÉTAT ACTIONNAIRE ET LE FONCTIONNEMENT

DU COMPTE D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

- I. L'AGENCE DES PARTICIPATIONS DE L'ÉTAT

GÈRE LES PARTICIPATIONS DIRECTES DE L'ÉTAT DANS LE SECTEUR

PRODUCTIF

- A. L'ACTIONNARIAT PUBLIC, RÉPARTI ENTRE

L'ÉTAT, LA CAISSE DES DÉPÔTS ET CONSIGNATIONS ET LA BANQUE

PUBLIQUE D'INVESTISSEMENT, A UNE EMPREINTE SIGNIFICATIVE SUR LE SECTEUR

PRODUCTIF

- 1. Le portefeuille des participations publiques

gérées directement par l'État est complété

par les actions gérées par la Caisse des dépôts et

consignations et la Banque publique d'investissement

- 2. L'actionnariat public a une empreinte

économique significative et représente 3 % des emplois

salariés en France en 2023

- 1. Le portefeuille des participations publiques

gérées directement par l'État est complété

par les actions gérées par la Caisse des dépôts et

consignations et la Banque publique d'investissement

- B. L'AGENCE DES PARTICIPATIONS DE L'ÉTAT EST

CHARGÉE À LA FOIS DES FONCTIONS STRATÉGIQUES

D'INVESTISSEMENT OU DE DÉSINVESTISSEMENT ET DES FONCTIONS COURANTES DE

GESTION DES PARTICIPATIONS DU PORTEFEUILLE

- 1. L'Agence des participations de l'État

formalise la doctrine d'intervention de l'État en matière

d'évolution du portefeuille des participations publiques et

exécute les opérations de prise et de cession de participation

- 2. L'Agence des participations de l'État

assure la fonction d'actionnaire public en assurant la gestion courante des

actions de son portefeuille

- 1. L'Agence des participations de l'État

formalise la doctrine d'intervention de l'État en matière

d'évolution du portefeuille des participations publiques et

exécute les opérations de prise et de cession de participation

- C. LE PORTEFEUILLE DE PARTICIPATIONS DE L'AGENCE

DES PARTICIPATIONS DE L'ÉTAT EST ESTIMÉ

À 180 MILLIARDS D'EUROS CONCENTRÉS DANS LES SECTEURS DE

L'ÉNERGIE, DES TRANSPORTS, DE L'INDUSTRIE ET DES SERVICES

- 1. Les participations de l'État dans le

secteur de l'énergie structurent la filière nucléaire

française et les investissements dans les énergies renouvelables

- 2. Les participations de l'État dans le

secteur industriel constituent un instrument de consolidation de la base

industrielle et technologique de défense et des grandes entreprises

industrielles européennes

- 3. Les participations de l'État dans le

secteur des services et des services financiers garantissent la

résilience de services structurants pour l'économie

française

- 4. Les participations de l'État dans le

domaine des transports constituent un levier en matière de

décarbonation des secteurs aérien, ferroviaire et maritime

- 1. Les participations de l'État dans le

secteur de l'énergie structurent la filière nucléaire

française et les investissements dans les énergies renouvelables

- A. L'ACTIONNARIAT PUBLIC, RÉPARTI ENTRE

L'ÉTAT, LA CAISSE DES DÉPÔTS ET CONSIGNATIONS ET LA BANQUE

PUBLIQUE D'INVESTISSEMENT, A UNE EMPREINTE SIGNIFICATIVE SUR LE SECTEUR

PRODUCTIF

- II. LA POLITIQUE DE L'ÉTAT ACTIONNAIRE EST

FINANCÉ PAR UN INSTRUMENT DÉROGATOIRE AU DROIT COMMUN

BUDGÉTAIRE : LE COMPTE D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

- A. LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES

ET LA LOI DE FINANCES INITIALE POUR 2006 FIXENT LE CADRE ORGANIQUE ET

LÉGISLATIF DE GESTION DU COMPTE D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

- B. LE COMPTE D'AFFECTATION SPÉCIALE DISPOSE

D'UN SOLDE BÉNÉFICIAIRE CONSÉQUENT DEPUIS SA

CRÉATION DU FAIT D'ABONDEMENTS BUDGÉTAIRES FRÉQUENTS DES

RECETTES DU COMPTE

- A. LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES

ET LA LOI DE FINANCES INITIALE POUR 2006 FIXENT LE CADRE ORGANIQUE ET

LÉGISLATIF DE GESTION DU COMPTE D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

- I. L'AGENCE DES PARTICIPATIONS DE L'ÉTAT

GÈRE LES PARTICIPATIONS DIRECTES DE L'ÉTAT DANS LE SECTEUR

PRODUCTIF

- DEUXIÈME PARTIE

LES CRÉDITS DU COMPTE D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

- I. LES RECETTES BUDGÉTAIRES

REPRÉSENTERONT EN 2025 UNE PROPORTION DE 90 % DES

RECETTES DU COMPTE ET LES DEUX TIERS DU FINANCEMENT DES OPÉRATIONS

RELEVANT DE L'AGENCE DES PARTICIPATIONS DE L'ÉTAT

- II. LE PROGRAMME 731 SERAIT DOTÉ

EN 2025 DE 4,4 MILLIARDS D'EUROS DE CRÉDITS

DONT 61 % DÉDIÉS À DES OPÉRATIONS EN

CAPITAL DANS LE PÉRIMÈTRE DE L'AGENCE DES PARTICIPATIONS DE

L'ÉTAT (APE)

- III. LES 5,2 MILLIARDS D'EUROS DE

CRÉDITS INSCRITS SUR LE PROGRAMME 732 RELÈVENT D'UN JEU

D'ÉCRITURE QUI RESTE SANS EFFET SUR LES NIVEAUX EFFECTIFS DE DETTE ET DE

DÉFICIT PUBLICS

- I. LES RECETTES BUDGÉTAIRES

REPRÉSENTERONT EN 2025 UNE PROPORTION DE 90 % DES

RECETTES DU COMPTE ET LES DEUX TIERS DU FINANCEMENT DES OPÉRATIONS

RELEVANT DE L'AGENCE DES PARTICIPATIONS DE L'ÉTAT

- TROISIÈME PARTIE

LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

- I. LA PART CROISSANTE DU BUDGET DANS LE FINANCEMENT

DU COMPTE REMET EN CAUSE SON ÉCONOMIE GÉNÉRALE QUI DEVRAIT

REPOSER SUR LE FLÉCHAGE DE RECETTES SPÉCIFIQUES VERS DES

DÉPENSES ASSOCIÉES

- II. LA DOCTRINE D'INTERVENTION DE L'ÉTAT

ACTIONNAIRE POURRAIT ÊTRE FORMALISÉE ET CLARIFIÉE DANS UN

CONTEXTE AYANT ÉVOLUÉ DEPUIS LA CRISE ÉCONOMIQUE ET

SANITAIRE DE 2020

- I. LA PART CROISSANTE DU BUDGET DANS LE FINANCEMENT

DU COMPTE REMET EN CAUSE SON ÉCONOMIE GÉNÉRALE QUI DEVRAIT

REPOSER SUR LE FLÉCHAGE DE RECETTES SPÉCIFIQUES VERS DES

DÉPENSES ASSOCIÉES

- EXAMEN PAR L'ASSEMBLÉE NATIONALE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 144 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2024 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2025, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de

finances) COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATIONS FINANCIÈRES DE

L'ÉTAT |

|

Rapporteur spécial : M. Claude RAYNAL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, MM. Vincent Capo-Canellas, Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean-Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 324, 459, 462, 468, 471, 472, 486, 524, 527, 540 et T.A. 8 Sénat : 143 et 144 à 150 (2024-2025) |

L'ESSENTIEL

I. LES MOYENS DU COMPTE D'AFFECTATION SPÉCIALE SONT STABILISÉS HORS « DÉSENDETTEMENT » POUR L'EXERCICE 2025 AU COURS DUQUEL AUCUNE OPÉRATION MAJEURE N'EST PROGRAMMÉE

A. LE COMPTE D'AFFECTATION SPÉCIALE « PARTICIPATIONS FINANCIÈRES DE L'ÉTAT », INSTRUMENT BUDGÉTAIRE DE MISE EN oeUVRE DE LA POLITIQUE DE L'ÉTAT ACTIONNAIRE, EST PROPOSÉ À L'ÉQUILIBRE AVEC DES MOYENS STABLES EN 2025

Le portefeuille des participations financières directes de l'État, d'une valeur totale estimée à 180 milliards d'euros, joue un rôle structurant dans l'économie française et en particulier dans les secteurs des transports, de la défense, de l'énergie et des services financiers.

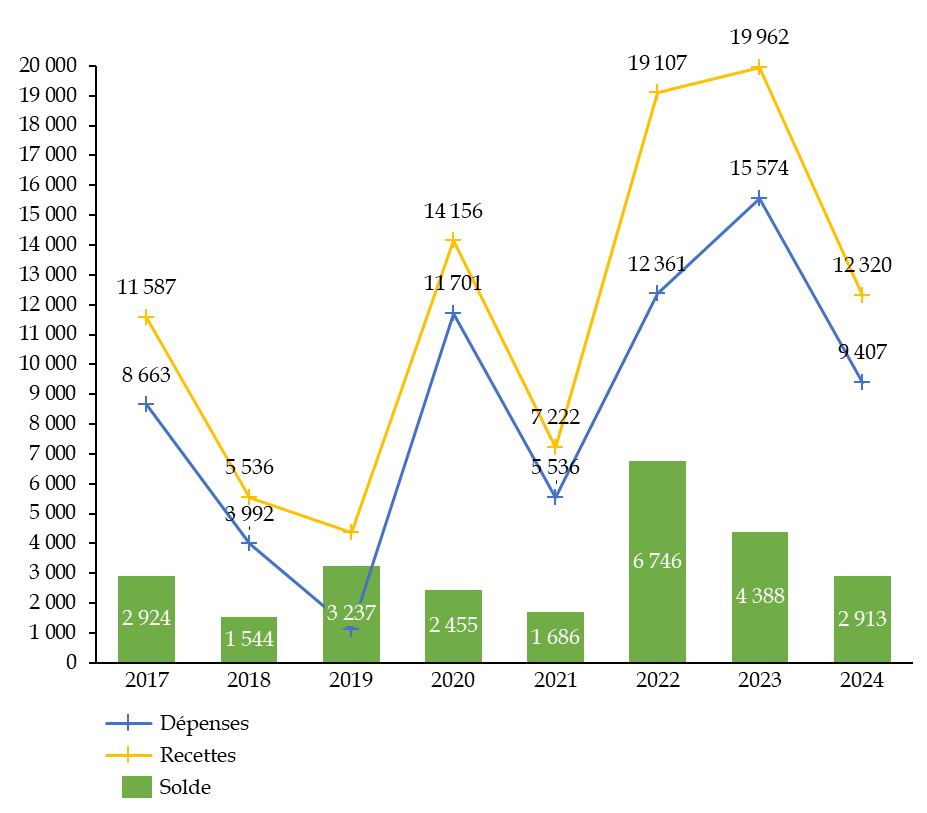

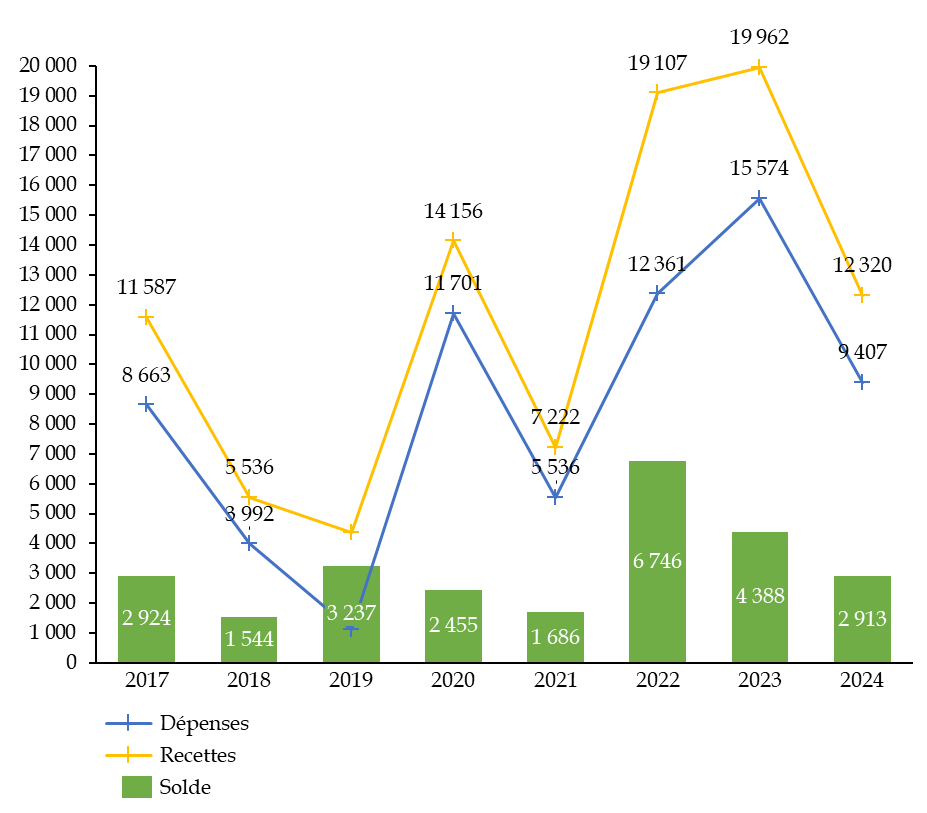

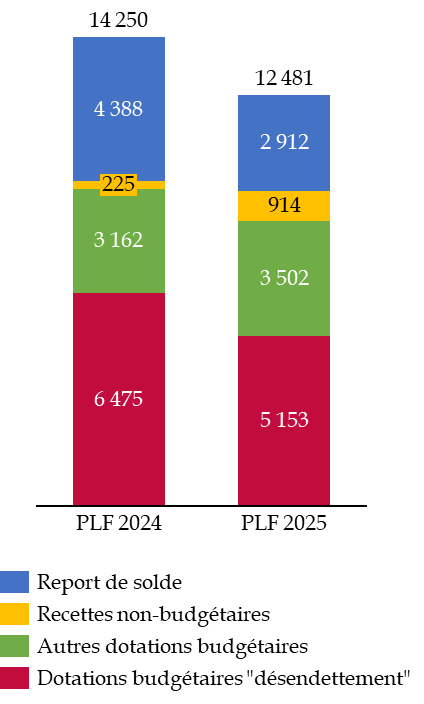

Solde du compte d'affectation spéciale « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, d'après les données de l'APE

L'actionnariat public constitue également un instrument de politique publique mobilisé dans le cadre du soutien transversal à la structuration des filières industrielles et des interventions sectorielles en fonds propres de la puissance publique.

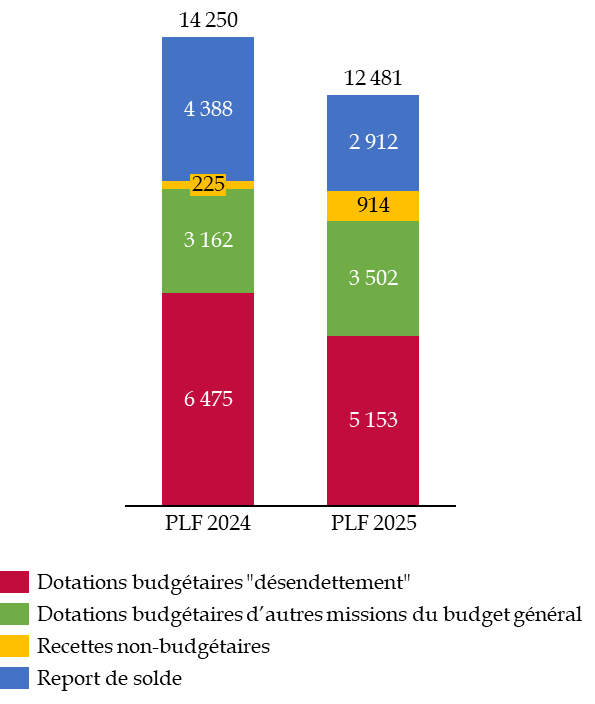

La loi organique relative aux lois de finances (LOLF) du 1er août 2001 a prévu que l'intégralité des opérations patrimoniales de l'État sont retracées de droit dans le compte d'affectation spéciale (CAS) « Participations financières de l'État », présenté à l'équilibre pour l'exercice 2025 avec un montant total de recettes hors désendettement de 7,3 milliards d'euros, soit une réduction de moins de 6 % de ces recettes. Par suite, le montant total des moyens du CAS atteindrait 12,5 milliards d'euros en intégrant le report de solde prévu à la fin de l'exercice 2024 à hauteur de 2,9 milliards d'euros.

B. LES CRÉDITS HORS DÉSENDETTEMENT INSCRITS SUR LE COMPTE À HAUTEUR DE 4,4 MILLIARDS D'EUROS POUR 2025 DOIVENT PERMETTRE DE FINANCER DES OPÉRATIONS COURANTES EN CAPITAL DE L'ÉTAT ET DES POLITIQUES SECTORIELLES D'INTERVENTION EN FONDS PROPRES

Les crédits budgétaires versés sur le compte depuis le programme 367 de la mission « Économie » permettront à l'Agence des participations de l'État de financer principalement des opérations de recapitalisation ou assimilées au bénéfice des sociétés se trouvant déjà dans le portefeuille des participations directes de l'État.

Les moyens globaux du compte, y compris le report de solde prévu de l'exercice 2024 vers l'exercice 2025, permettront le cas échéant de financer des opérations de prises de participation dont en particulier l'acquisition de titres dans les activités stratégiques du groupe Atos actuellement en phase de restructuration judiciaire.

Ressources du CAS « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, après la documentation budgétaire

Le programme 731 constitue également le véhicule par lequel transite nécessairement les crédits du budget général ayant pour objet de financer des interventions en fonds propres de la puissance publique dans des secteurs divers dont notamment la défense (fonds « Innovation Défense », fonds « Definvest ») ou le secteur agro-alimentaire (fonds de soutien aux industries agroalimentaires).

Pour l'exercice 2025, un montant de 1,3 milliards d'euros de crédits sont inscrits sur le programme pour financer les investissements en fonds propres dans le cadre du troisième volet du programme d'investissement d'avenir (PIA 3) et du plan France 2030.

II. LA PART CROISSANTE DU BUDGET DANS LES RECETTES DU COMPTE ET SA PARTICIPATION À « L'AMORTISSEMENT » DE LA DETTE « COVID » JUSTIFIENT D'ENGAGER UNE RÉFLEXION SUR SA COHÉRENCE ET SA STRUCTURE

A. LA PART CROISSANTE DU BUDGET DANS LES RECETTES DU COMPTE REMET EN CAUSE SON ÉCONOMIE GÉNÉRALE ET IMPLIQUE D'ENGAGER UNE RÉFLEXION SUR SES RECETTES

La nature des recettes du compte d'affectation spéciale est fixée par la loi de finances initiale pour 2006. Elles incluent, en plus d'éventuels abondements versés par le budget général, les recettes de cession de participations directes ou indirectes de l'État.

Ce schéma de financement aboutit au versement au compte de recettes sans lien avec le portefeuille de participations directes, dont notamment les retours financiers des investissements d'avenir en fonds propres, tandis que les recettes courantes, et en premier lieu les dividendes, sont versées directement au budget général.

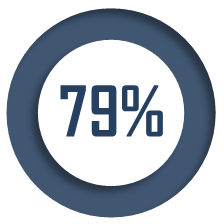

La proportion croissante des recettes budgétaires du compte, qui atteint 90 % pour l'exercice 2025, dont 79 % hors désendettement, justifie d'engager une réflexion sur son économie générale.

|

Une proportion de |

Un montant prévisionnel de |

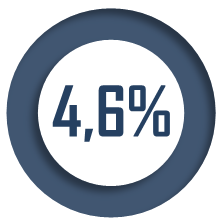

Un taux de rendement actionnarial de |

|

|

|

|

de recettes budgétaires hors désendettement pour le compte |

de dividendes versés à l'État pour l'exercice 2025 |

entre juin 2023 et juin 2024 pour le portefeuille coté de l'État |

Parallèlement, l'évolution en profondeur du contexte financier, budgétaire et économique depuis la publication en 2014 des lignes directrices pour l'État actionnaire, et en particulier depuis la crise économique et sanitaire de 2020, justifie de faire aboutir l'exercice en cours de formalisation de la doctrine de l'État actionnaire.

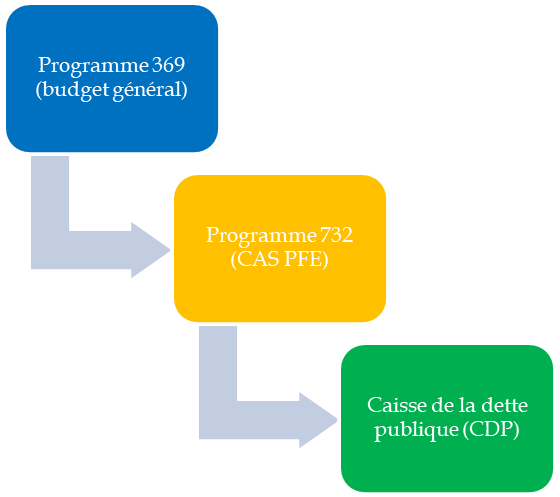

B. LE VERSEMENT À LA CAISSE DE LA DETTE PUBLIQUE FINANCÉ PAR LE BUDGET GÉNÉRAL EST UN JEU D'ÉCRITURE SANS PORTÉE EFFECTIVE SUR LA DETTE PUBLIQUE

Le Gouvernement a fait le choix depuis l'exercice 2022 de mettre en place un schéma « d'isolement comptable » de la « dette covid » qui se traduit par un versement du budget général à la Caisse de la dette publique qui transite par le programme 732 du compte. Le versement programmé pour l'exercice 2025 est de 5,2 milliards d'euros.

Circuit d'abondement de la Caisse de la dette publique (PLF 2025)

5,2 Md€

5,2 Md€

Source : commission des finances, d'après la documentation budgétaire

Dès lors que ce montage conduit à une dégradation artificielle du solde du budget général dont l'effet est neutre sur l'équilibre financier effectif de l'État, ce schéma nuit à la lisibilité du budget et il est proposé par conséquent, en cohérence avec la position du rapporteur spécial de la commission sur les crédits de la mission « Engagements financiers de l'État », d'annuler les 5,2 milliards d'euros de crédits inscrits sur le programme 732.

Réunie le jeudi 14 novembre 2024, sous la présidence de M. Pascal Savoldelli, vice-président, la commission a décidé de proposer au Sénat d'adopter les crédits du compte d'affectation spéciale « Participations financières de l'État » tels que modifiés par son amendement II-31 minorant de 5,2 milliards d'euros les crédits du programme 732.

Réunie à nouveau le jeudi 21 novembre 2024, sous la présidence de M. Claude Raynal, président, la commission a confirmé définitivement ses votes émis sur toutes les missions, tous les budgets annexes, tous les comptes spéciaux et les articles rattachés aux missions, ainsi que les amendements qu'elle a adoptés, à l'exception des votes émis pour les missions « Culture », « Direction de l'action du Gouvernement », « Enseignement scolaire », « Médias, livre et industries culturelles », « Audiovisuel public », « Recherche et enseignement supérieur », ainsi que des comptes spéciaux qui s'y rattachent.

Au 10 octobre 2024, date limite, en application de l'article 49 de la LOLF, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant le présent projet de loi de finances, 94 % des réponses portant sur le compte d'affectation spéciale « Participations financières de l'État » étaient parvenues au rapporteur spécial.

PREMIÈRE PARTIE

L'ÉTAT ACTIONNAIRE ET LE

FONCTIONNEMENT

DU COMPTE D'AFFECTATION

SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE

L'ÉTAT »

I. L'AGENCE DES PARTICIPATIONS DE L'ÉTAT GÈRE LES PARTICIPATIONS DIRECTES DE L'ÉTAT DANS LE SECTEUR PRODUCTIF

A. L'ACTIONNARIAT PUBLIC, RÉPARTI ENTRE L'ÉTAT, LA CAISSE DES DÉPÔTS ET CONSIGNATIONS ET LA BANQUE PUBLIQUE D'INVESTISSEMENT, A UNE EMPREINTE SIGNIFICATIVE SUR LE SECTEUR PRODUCTIF

1. Le portefeuille des participations publiques gérées directement par l'État est complété par les actions gérées par la Caisse des dépôts et consignations et la Banque publique d'investissement

Les participations financières gérées par les pouvoirs publics résultent des mouvements successifs d'engagement et de désengagement de la puissance publique dans le secteur productif.

Le périmètre actuel des participations publiques a notamment pour origine les trois principales vagues de nationalisation intervenues au cours du XXe siècle à l'occasion du gouvernement du Front populaire en 1936, de la Libération et de la loi de nationalisation de 1982. À partir de 1986, l'actionnariat public a connu un processus de reflux marqué par des programmes de privatisations qui ont dégagés des recettes de 122 milliards d'euros entre 1986 et 2016. Depuis 2017, bien que la privatisation de la Française des jeux (FDJ) en application de la loi « Pacte » du 22 mai 20191(*) ait permis de dégager 1,9 milliard d'euros de recettes publiques, le périmètre des participations publiques a peu évolué.

Le portefeuille d'actions gérées par la puissance publique en France ne fait pas l'objet d'une gestion centralisée comme dans certains pays de l'Organisation de coopération et de développement économiques (OCDE) dont l'Italie ou la Corée du Sud2(*). Pour des raisons historiques qui tiennent à la création de chacune de ces entités, les participations publiques sont réparties entre un gestionnaire principal directement intégré à l'administration centrale, l'Agence des participations de l'État (APE), et deux autres entités : la Caisse des dépôts et consignations et la Banque publique d'investissement (Bpifrance).

En premier lieu, l'Agence des participations de l'État (APE), créé en 2004, est un service à compétence national rattaché directement au ministre chargé de l'économie3(*). Ce service assure la gestion des principales participations publiques qui sont directement possédées par l'État. Il exerce « la mission de l'État actionnaire »4(*) notamment auprès des grandes entreprises publiques dans les secteurs de l'énergie, des transports, de l'industrie et des services. Son périmètre d'intervention est fixé par décret dans l'annexe de son décret constitutif5(*).

En deuxième lieu, la Caisse des dépôts et consignations (CDC) est un établissement public sui generis créé par la loi en 18166(*). Elle exerce une fonction d'actionnaire publique, d'une part, dans ses activités de gestions d'actifs (GDA) qui peuvent donner lieu à des prises de participations et, d'autre part, dans ses activités de gestion des participations stratégiques (GPS) dans le cadre desquelles la Caisse est actionnaire de référence d'entreprises dans les secteurs de l'immobilier, des infrastructures, et des services et services financiers dont notamment le groupe La Poste détenu à 66 % par la Caisse.

Enfin en troisième lieu, la Banque publique d'investissement (Bpifrance) est un groupe public financier créé par la loi en 20127(*). Elle est détenue à parité par l'État, à travers l'établissement public et industriel (EPIC) Bpifrance, et par la Caisse des dépôts et consignations. Elle exerce une fonction d'actionnaire public à travers ses fonctions d'investissements dans ses activités de capital-développement auprès des petites et moyennes entreprises (PME), des entreprises de taille intermédiaire (ETI) et des grandes entreprises et dans ses activités de capital-innovation.

2. L'actionnariat public a une empreinte économique significative et représente 3 % des emplois salariés en France en 2023

Les vagues de privatisation successives intervenues depuis 1986, si elles ont réduit l'empreinte économique directe des entreprises publiques dans le tissu productif, n'ont pas mis fin à l'influence structurante exercée par les entreprises ayant un actionnaire public dans l'économie française.

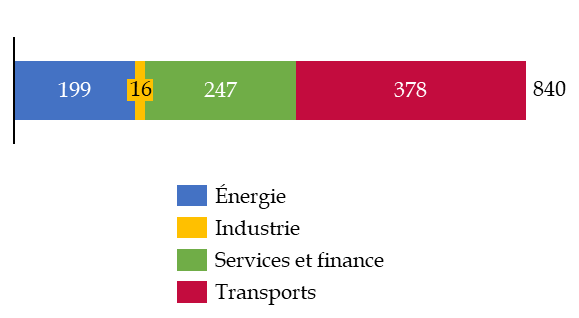

Sur le périmètre de l'Agence des participations de l'État (APE), la documentation budgétaire fait apparaître un effectif total de 1 587 000 agents soit 6 % de l'effectif des salariés en France qui était de 27 millions de personnes en 20238(*). Il est cependant à relever que l'annexe générale relative à l'État actionnaire consolide les emplois de l'ensemble des entreprises dans lesquelles l'Agence des participations de l'État gère des participations, y compris les entreprises au sein desquelles l'État détient une participation minoritaire comme Renault ou Air France-KLM. En restreignant le périmètre aux entreprises du périmètre de l'Agence des participations de l'État contrôlées par l'État, les effectifs totaux atteignent 840 000 emplois, soit une part significative qui représente 3 % des emplois salariés en France.

Répartition par secteurs des emplois dans

les entreprises publiques

contrôlées par

l'État

(en milliers d'emplois et en 2023)

Note : le périmètre est celui des entreprises du portefeuille de l'APE qui sont contrôlées par l'État.

Source : commission des finances, d'après la documentation budgétaire

B. L'AGENCE DES PARTICIPATIONS DE L'ÉTAT EST CHARGÉE À LA FOIS DES FONCTIONS STRATÉGIQUES D'INVESTISSEMENT OU DE DÉSINVESTISSEMENT ET DES FONCTIONS COURANTES DE GESTION DES PARTICIPATIONS DU PORTEFEUILLE

1. L'Agence des participations de l'État formalise la doctrine d'intervention de l'État en matière d'évolution du portefeuille des participations publiques et exécute les opérations de prise et de cession de participation

Le commissaire aux participations de l'État, qui assure la direction de l'Agence des participations de l'État (APE), est chargé d'animer la politique actionnariale de l'État sous ses aspects économiques, industriels et commerciaux9(*). À ce titre, les critères d'intervention en fonds propres de l'État comme actionnaire ont fait l'objet de plusieurs documents d'orientation stratégique sans que l'Agence des participations de l'État (APE) ne se soit dotée depuis la crise économique et sanitaire de 2020 d'une doctrine mise à jour pour tenir compte de l'évolution de son environnement économique.

Parallèlement à la formalisation de la doctrine de l'État actionnaire, l'Agence des participations de l'État est chargée de la mise en oeuvre des opérations de nature patrimoniale liées aux participations qu'elle gère en portefeuille. Dans la période récente, l'Agence des participations de l'État a notamment mise en oeuvre plusieurs opérations complexes dans un temps contraint dont notamment la cession de 52 % de la Française des jeux en 2019, les opérations de recapitalisation de la SNCF et d'Air France-KLM dans le cadre de la crise sanitaire respectivement en 2020 et 2021 ainsi que l'opération « Mandarine » de constitution d'un grand pôle financier public au sein de la Caisse des dépôts et consignations qui a notamment nécessité en 2020 la participation de l'État à une augmentation de capital de La Poste, la cession de l'État à la Caisse de 7,6 % du capital de La Poste et le rachat par la Caisse à l'État de sa participation dans la société de financement local (SFIL)10(*).

2. L'Agence des participations de l'État assure la fonction d'actionnaire public en assurant la gestion courante des actions de son portefeuille

Parallèlement à son activité de mise en oeuvre des opérations de nature patrimoniale décidée par le Gouvernement, l'Agence des participations de l'État assure également la cohérence des positions prises par les représentants de l'État participant aux organes délibérants des entreprises de son portefeuille. L'activité de gestion courante des actions de son portefeuille par l'Agence de participations de l'État se traduit notamment par la mise en oeuvre d'une politique relative à la gouvernance des entreprises de son périmètre et par le développement d'une politique transversale de responsabilité sociale et environnementale de ces entreprises.

En premier lieu, l'Agence des participations de l'État (APE) conseille le Gouvernement en matière de nomination des dirigeants exécutifs et des présidents de conseil d'administration des sociétés de son portefeuille. Elle promeut dans ce cadre un modèle de gouvernance dissociée, c'est-à-dire une séparation entre les fonctions de président du conseil d'administration et celle de directeur général. Elle participe également au titre de la politique actionnariale courante à la politique de rémunération des dirigeants des sociétés de son portefeuille. Si l'Agence des participations de l'État est favorable à l'intégration d'une part variable dans la rémunération des dirigeants pour tenir compte de leurs performances financières et extra-financières, la portée de ce levier est limitée par le fait que la part fixe de la rémunération de six dirigeants atteint en 2024 le plafond de rémunération des mandataires sociaux publics de 450 000 euros annuels prévu par le décret du 9 août 195311(*).

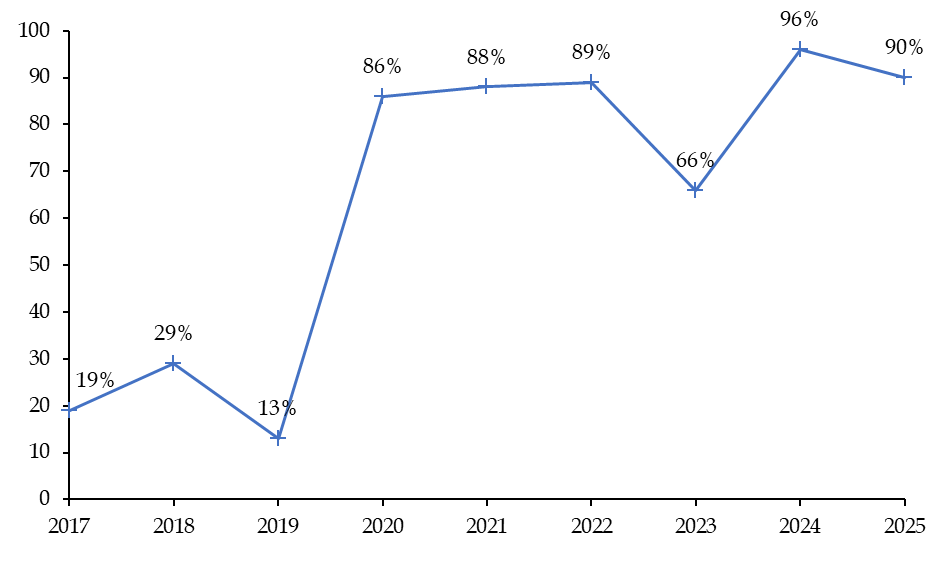

En second lieu, l'Agence des participations de l'État (APE) déploie depuis plusieurs années une politique de renforcement du suivi des performances extra-financières des entreprises de son portefeuille pour assurer la prise en compte des enjeux environnementaux, sociaux et de gouvernance (ESG). Cette politique s'est notamment traduite par l'adoption en novembre 2018 d'une charte de l'État actionnaire en matière de responsabilité sociale, sociétale et environnementale des entreprises12(*). Cette charte est structurée en quatre axes qui prévoient l'intégration dans la stratégie des entreprises la responsabilité sociale et environnementale (RSE), la transition vers une économie bas-carbone, la responsabilité de l'employeur et l'impact sociétal.

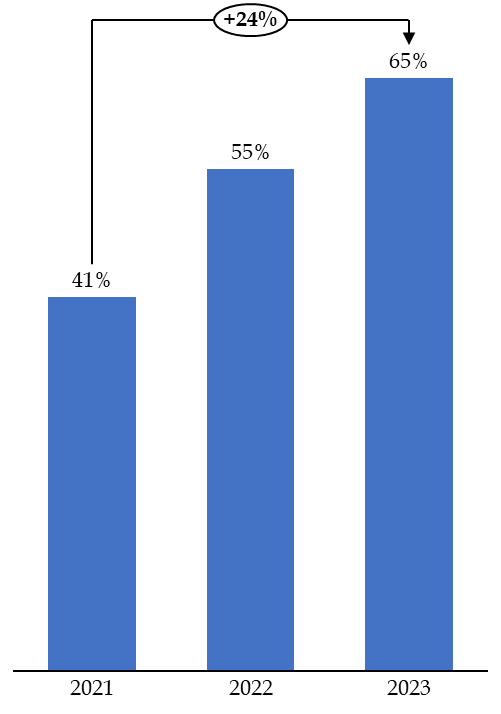

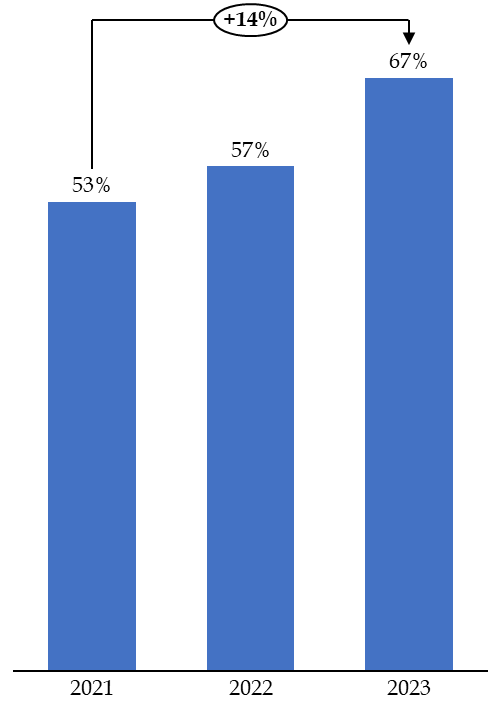

Consécutivement au renforcement de son suivi des données extra-financières des entreprises du portefeuille, l'Agence des participations de l'État a mis en place un « tableau de bord RSE » qui fait l'objet d'une publication partielle en annexe au projet de loi de finances. L'Agence des participations de l'État a également enrichi le dispositif de suivi de la performance du programme 731 « Opérations en capital intéressant les participations financières de l'État » en intégrant deux indicateurs13(*) issus de ce tableau de bord : d'une part la proportion des entreprises réalisant un bilan des émissions de gaz à effet de serre (BEGES) et d'autre part la proportion des entreprises ayant au moins un quart de femmes dans les instances dirigeantes.

Proportion des entreprises du portefeuille de

l'APE

réalisant un bilan des émissions de gaz à effet

de serre

(en points de pourcentage)

Source : commission des finances, d'après la documentation budgétaire

Pour ces deux indicateurs, il est à relever qu'une hausse significative est observée depuis leur mise en place en 2021. Le contexte d'entrée en vigueur au 1er mars 2026 de l'objectif de 30 % minimum de femmes dans les instances dirigeantes prévu par la loi « Rixain » du 24 décembre 202114(*) implique une accélération dans les exercices à venir de la féminisation des instances dirigeantes des entreprises du portefeuille.

Proportion des entreprises du portefeuille de

l'APE

ayant au moins un quart de femmes dans les instances

dirigeantes

(en points de pourcentage)

Source : commission des finances, d'après la documentation budgétaire

C. LE PORTEFEUILLE DE PARTICIPATIONS DE L'AGENCE DES PARTICIPATIONS DE L'ÉTAT EST ESTIMÉ À 180 MILLIARDS D'EUROS CONCENTRÉS DANS LES SECTEURS DE L'ÉNERGIE, DES TRANSPORTS, DE L'INDUSTRIE ET DES SERVICES

1. Les participations de l'État dans le secteur de l'énergie structurent la filière nucléaire française et les investissements dans les énergies renouvelables

Le portefeuille des participations gérées par l'Agence des participations de l'État est concentré dans le secteur de l'énergie à hauteur de 35 % de sa valeur à la fin du premier semestre 2024.

Les participations de l'État dans le secteur énergétique couvrent à la fois les fonctions de production (EDF, Engie), de transport (RTE) et de distribution (Enedis) de l'énergie. Les participations publiques dans le domaine énergétique constituent à la fois un levier de structuration de la filière nucléaire française (EDF, Framatome, Orano) alors que l'énergie nucléaire représente 65 % de l'électricité produite en France en 2023, un vecteur d'investissement dans les énergies renouvelables (EDF, Engie) et un instrument de consolidation de l'accès aux métaux critiques (Eramet).

Le deuxième semestre 2023 et le premier semestre 2024 ont notamment été marqués par l'acquisition par Engie de la société américaine Broad Reach Power spécialisée dans le domaine des batteries (août 2023), par le lancement de l'extension de l'usine d'enrichissement Georges Besse 2 à Tricastin par Orano (octobre 2023) et par l'acquisition par EDF des activités nucléaires de GE Steam Power (mai 2024) incluant la production des turbines « Arabelle » sur le site de Belfort.

2. Les participations de l'État dans le secteur industriel constituent un instrument de consolidation de la base industrielle et technologique de défense et des grandes entreprises industrielles européennes

Le portefeuille des participations de l'État dans le secteur industriel inclus quatre sociétés cotées (Airbus, Safran, Thalès, Renault) dont les actions de l'État sont valorisées à hauteur de 31 milliards d'euros à la fin du premier semestre 2024, soit 17 % de l'ensemble du portefeuille de l'APE.

Les participations de l'État dans le domaine industriel couvrent plusieurs secteurs dont notamment la production automobile avec la participation dans Renault, au soutien de la stratégie de transition de l'entreprise et du développement de sa filiale Ampere dédiée aux véhicules électriques, ainsi que l'industrie aéronautique avec le groupe Airbus et le motoriste Safran et, enfin, l'industrie naval avec Les Chantiers de l'Atlantique. Les participations dans le domaine industriel sont également un levier de consolidation de la base industrielle et technologique de défense (BITD) française et européenne avec des participations dans les filières de conception et de fabrication des systèmes d'armes terrestres (KNDS), aériens (Thalès) et navals (Naval Group).

Le deuxième semestre 2023 et le premier semestre 2024 ont notamment été marqués par le lancement de la construction d'une nouvelle ligne de production de poudre de gros calibre sur le site de Bergerac de la société Eurenco (avril 2024) et par la signature d'un contrat de 4,5 milliards d'euros entre RTE et Les Chantiers de l'Atlantique pour la construction de trois plateformes électriques afin d'équiper des parcs éoliens en mer.

3. Les participations de l'État dans le secteur des services et des services financiers garantissent la résilience de services structurants pour l'économie française

Les participations du portefeuille de l'Agence des participations de l'État (APE) dans le domaine des services et de la finance recouvrent un ensemble diversifié d'actions. En premier lieu, ces participations incluent des participations dans relevant du domaine du service postal et de la logistique (La Poste) et dans le domaine des télécommunication (Orange). En deuxième lieu, ces participations incluent des opérateurs de service financier dont notamment La banque postale (LBP) et Bpifrance. Enfin en troisième lieu, ces participations incluent les opérateurs publics de l'audiovisuel dans le secteur de la télévision (France Télévision, Arte), de la radio (Radio France) et de l'audiovisuel extérieur (France Médias Monde).

Le deuxième semestre 2023 et le premier semestre 2024 ont été marqués par l'accord sur la reprise par IN Groupe des activités de la société Nexi dans le domaine de l'identité numérique au Danemark (novembre 2023) et par l'annonce par le Gouvernement de la signature d'une promesse d'achat par l'Agence des participations de l'État pour acquérir 80 % du capital d'Alcatel Submarine Networks (ASN), société ayant des activités de conception, de maintenance et de pose de câbles sous-marins.

4. Les participations de l'État dans le domaine des transports constituent un levier en matière de décarbonation des secteurs aérien, ferroviaire et maritime

Les participations du portefeuille de l'Agence des participations de l'État (APE) dans le domaine des transports couvrent les principales infrastructures et opérateurs de transport sur le territoire français.

Les participations dans le domaine des transports comprennent à la fois le transport aérien, en intégrant les infrastructures (ADP) et la compagnie Air France-KLM, le transport ferroviaire (SNCF) et urbain (RATP, Keolis) ainsi que les grandes infrastructures de transport maritime (HAROPA, grands ports de Dunkerque et de Marseille).

Le deuxième semestre 2023 et le premier semestre 2024 ont été marqués par la création de la filiale SNCF Renouvelables dans le domaine de l'énergie solaire (juillet 2023), par l'accord pour l'acquisition par Air France-KLM de 20 % du capital de la compagnie scandinave SAS (octobre 2023) et par le lancement d'un plan de soutien de l'État aux grands ports relevant de son portefeuille pour l'aménagement de leur foncier industriel afin d'atteindre une cible de 1 500 hectares d'offre foncière industrielle à horizon 2030 (mars 2024).

II. LA POLITIQUE DE L'ÉTAT ACTIONNAIRE EST FINANCÉ PAR UN INSTRUMENT DÉROGATOIRE AU DROIT COMMUN BUDGÉTAIRE : LE COMPTE D'AFFECTATION SPÉCIALE « PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

A. LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES ET LA LOI DE FINANCES INITIALE POUR 2006 FIXENT LE CADRE ORGANIQUE ET LÉGISLATIF DE GESTION DU COMPTE D'AFFECTATION SPÉCIALE « PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

L'article 21 de la loi organique relative aux lois de finances du 1er août 200115(*) (LOLF) fixe le droit applicable aux comptes d'affectation spéciale, qui sont des instruments budgétaires dérogatoires au principe de non-affectation qui ont pour objet de prévoir le financement de certaines dépenses publiques par des recettes particulières qui sont « par nature en relation directe avec les dépenses concernées »16(*).

En particulier, le deuxième alinéa de cet article prévoit expressément que « les opérations de nature patrimoniale liées à la gestion des participations financières de l'État [...] sont, de droit, retracées sur un unique compte d'affectation spéciale ». Par conséquent, le législateur organique a imposé un circuit budgétaire spécifique pour les opérations en capital réalisées par l'État actionnaire. Pour préserver la souplesse de gestion dont dispose le Gouvernement dans la conduite de sa politique actionnariale, le législateur organique a toutefois prévu d'exempter le compte d'affectation spéciale « Participations financières de l'État » du plafond de 10 % de recettes provenant de versements du budget général.

La loi organique du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques17(*), à l'initiative du Sénat18(*), a aménagé ce régime d'exemption du plafond de 10 % de recettes budgétaires en prévoyant que le Gouvernement, qui conserve la possibilité de dépasser ce plafond, doit préalablement en tenir informé les présidents et rapporteurs généraux des commissions des finances des deux assemblées parlementaires.

La loi organique relative aux lois de finances (LOLF) renvoie à une loi de finances la fixation des conditions de fonctionnement de chaque compte d'affectation spéciale. À ce titre, l'article 48 de la loi de finances initiale pour 2006 (LFI 2006) a consacré l'intitulé « Participations financières de l'État » pour le compte d'affectation spéciale prévu de droit par le deuxième amendement du I de l'article 21 de la LOLF et a fixé les recettes et les dépenses retracées par ce compte19(*). Les recettes affectées au compte recouvrent les cessions de participations détenues directement ou indirectement par l'État, les produits de réduction du capital ou de remboursement des avances d'actionnaires ainsi que des versements du budget général. Le périmètre des dépenses couvertes par le compte inclut les opérations de prise de participation ou d'augmentation de capital ainsi que les frais liés à ces opérations, les dotations à la Caisse de la dette publique et au Fonds de réserve des retraites.

Recettes et dépenses du compte

d'affectation spéciale

« Participations financières

de l'État »

|

Recettes |

Dépenses |

|

Cessions de participation détenues directement par l'État |

Prises de participation directes ou indirectes de l'État |

|

Cessions de participations détenues indirectement par l'État |

Augmentations de capital et investissements assimilés |

|

Produits de réduction du capital ou assimilés |

Commissions bancaires et autres frais liées aux opérations de cession et de prises de participation ou d'augmentation de capital |

|

Produits de remboursement des avances d'actionnaires ou assimilés |

Dotation à la Caisse de la dette publique |

|

Versements du budget général |

Dotation contribuant au désendettement d'établissements publics de l'État |

|

Dotations au Fonds de réserve pour les retraites |

Source : Art. 48 de la LFI 2006

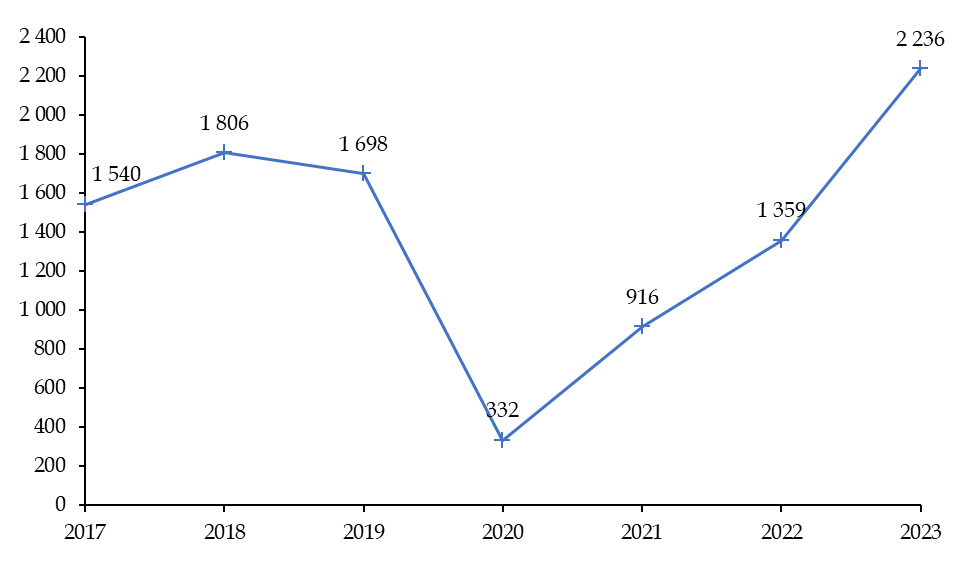

B. LE COMPTE D'AFFECTATION SPÉCIALE DISPOSE D'UN SOLDE BÉNÉFICIAIRE CONSÉQUENT DEPUIS SA CRÉATION DU FAIT D'ABONDEMENTS BUDGÉTAIRES FRÉQUENTS DES RECETTES DU COMPTE

Le cadre organique applicable à l'ensemble des comptes d'affectation spéciale prévoit que le solde de ces comptes, c'est-à-dire la différence entre le total des dépenses engagées et le total des recettes constatées, doit obligatoirement être positif, sauf pendant les trois mois suivant la création du compte20(*).

Par surcroît, le montant du solde comptable de chaque compte d'affectation spéciale à la fin de l'exercice détermine le plafond dans la limite duquel les crédits de paiement (CP) disponibles peuvent être reportés à l'année suivante.

Solde du compte d'affectation spéciale « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, d'après les données de l'APE

Depuis sa création en 2006, le solde en fin d'exercice du compte d'affectation spéciale « Participations financières de l'État » a toujours été substantiellement positif. Il s'est systématiquement situé en fin d'année, à l'exception de l'exercice 2006 qui correspond à la création du compte, à un niveau supérieur à 1 500 millions d'euros et a atteint un point haut de 6 747 millions d'euros en 2022.

Le rapporteur spécial relève que ce solde positif n'est pas représentatif du solde entre les recettes liées au désinvestissement de l'État actionnaire et les dépenses liées à son investissement dès lors que le compte d'affectation spéciale à fréquemment été abondé par les crédits du budget général depuis sa création. En outre, le fait que le solde comptable du compte se situe systématiquement au-dessus d'un milliard d'euros se traduit par un montant élevé de report de crédits d'un exercice vers le suivant ce qui dilue la portée de l'autorisation budgétaire annuelle.

DEUXIÈME PARTIE

LES CRÉDITS DU COMPTE

D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES

DE L'ÉTAT »

I. LES RECETTES BUDGÉTAIRES REPRÉSENTERONT EN 2025 UNE PROPORTION DE 90 % DES RECETTES DU COMPTE ET LES DEUX TIERS DU FINANCEMENT DES OPÉRATIONS RELEVANT DE L'AGENCE DES PARTICIPATIONS DE L'ÉTAT

Le projet de loi de finances pour 2025 présente un solde annuel à l'équilibre pour le compte d'affectation spéciale (CAS) « Participations financières de l'État ». Le montant des recettes du compte inscrites dans l'état A « Voies et moyens » annexé au projet de loi est de 9 569 millions d'euros.

Une fraction majoritaire de ces recettes, à hauteur de 5 153 millions d'euros soit 54 % des recettes totales, correspondent à des recettes budgétaires dites de « désendettement » versées depuis le programme 369 « Amortissement de la dette de l'État liée à la Covid-19 » de la mission « Engagements financiers de l'État ». Ces recettes budgétaires correspondent à un jeu d'écriture sans portée effective sur l'endettement public (cf. infra).

Le reste des recettes, qui représentent 4 416 millions d'euros, est composé des produits de cessions et assimilés liés aux participations financières directe de l'État, des retours financiers en dehors du périmètre de l'Agence des participations de l'État (APE) et des autres dotations budgétaires versées au CAS « Participations financières de l'État ». Il convient enfin d'ajouter à ces recettes le montant prévisionnel du solde comptable du compte spécial à la fin de l'exercice 2024 qui pourra être reporté sur l'exercice 2025 à hauteur de 2 912 millions d'euros21(*).

Moyens du CAS « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, après la documentation budgétaire

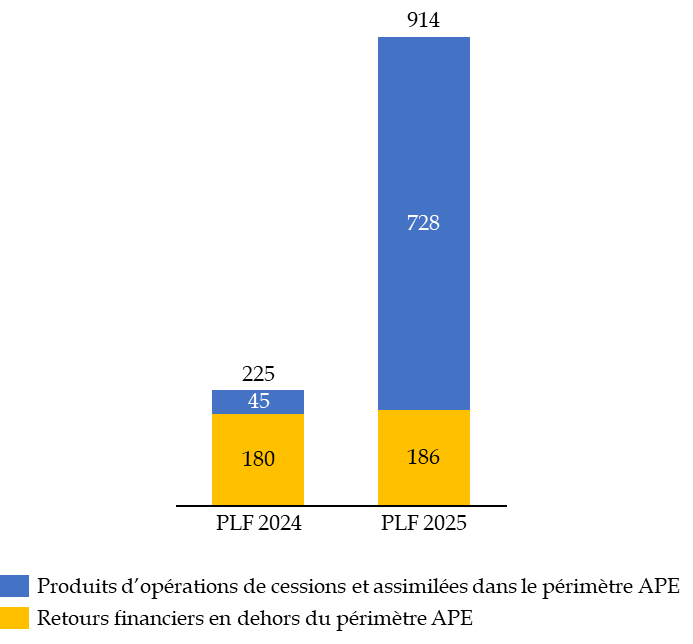

En premier lieu, les recettes du compte liés aux opérations de cessions et assimilées dans le périmètre de l'Agence des participations de l'État et les retours financiers en dehors du périmètre de l'Agence des participations de l'État connaissent une hausse prévue de 689 millions d'euros entre 2024 et 2025.

Recettes non-budgétaires du CAS « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

Cette hausse s'explique à la fois par la hausse de 683 millions des produits liés aux opérations de cessions et assimilées dans le périmètre de l'Agence des participations de l'État (APE) et par la hausse de 6 millions d'euros de retours financiers hors du périmètre de l'APE. La progression des produits d'opérations de cessions et assimilées s'explique par deux opérations confidentielles qui devront être confirmées en 2025. Les prévisions inscrites dans le projet annuel de performances (PAP) pour 2026 et 2027 font apparaître une stabilité de ces recettes à un niveau de 728 millions d'euros pour les trois prochains exercices.

La hausse des retours financiers en dehors du périmètre de l'Agence des participations de l'État (APE) correspond principalement à des retours sur investissement lié aux investissements d'avenir. Les prévisions inscrites dans le PAP font apparaître une stabilisation de ces recettes à un niveau de 186 millions d'euros par an pour les exercices 2026 et 2027.

Enfin, les recettes budgétaires hors désendettement représentent un montant de 3 502 millions d'euros pour l'exercice 2025, soit 79 % des recettes hors désendettement du compte. Le montant connait une hausse de 340 millions d'euros entre 2024 et 2025.

Recettes budgétaires hors

désendettement du CAS

« Participations financières

de l'État »

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

La part substantielle représentée par les recettes budgétaires hors désendettement dans l'équilibre du compte nuit à sa lisibilité et éloigne significativement son fonctionnement d'un compte d'affectation spéciale conventionnel dont l'objet est de flécher certaines recettes vers certaines dépenses dès lors qu'il existe une relation directe entre les dépenses et les recettes concernées.

II. LE PROGRAMME 731 SERAIT DOTÉ EN 2025 DE 4,4 MILLIARDS D'EUROS DE CRÉDITS DONT 61 % DÉDIÉS À DES OPÉRATIONS EN CAPITAL DANS LE PÉRIMÈTRE DE L'AGENCE DES PARTICIPATIONS DE L'ÉTAT (APE)

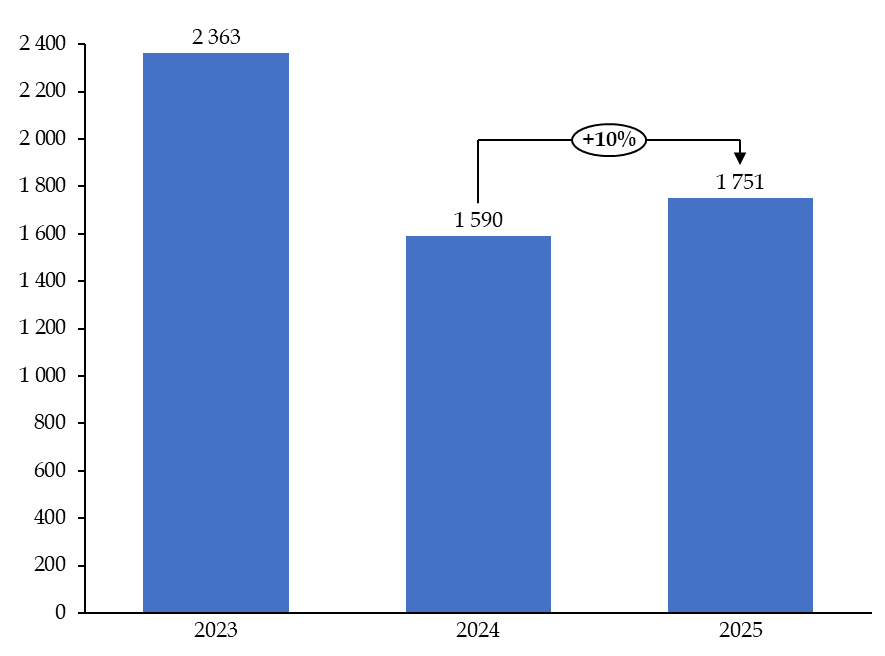

A. LES OPÉRATIONS PATRIMONIALES PROGRAMMÉES DANS LE PÉRIMÈTRE DE L'AGENCES DES PARTICIPATIONS DE L'ÉTAT EN 2025 REPRÉSENTENT 2,7 MILLIARDS D'EUROS

Le projet de loi de finances prévoit des dépenses à hauteur de 2 665 millions d'euros au titre des opérations en capital de l'Agence des participations de l'État sur des entreprises faisant déjà partie de son portefeuille. En 2025, ce montant correspond à une hausse de 42 % par rapport au montant prévu par le projet de loi de finances pour 2024 de 1 877 millions d'euros.

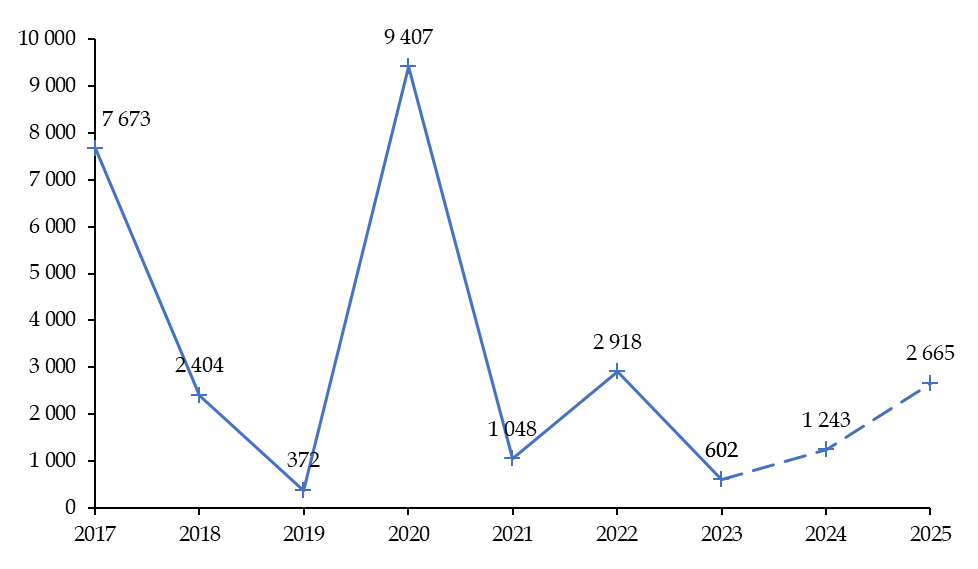

Ces dépenses ne correspondent pas à des prises de participation publiques dans de nouvelles entreprises qui impliqueraient d'actualiser le périmètre de l'Agence des participations de l'État22(*). Elles correspondent à des opérations dans lesquelles l'État exerce sa fonction d'actionnaire dans des sociétés qui sont déjà dans son portefeuille notamment en participant à des opérations de recapitalisation, d'apport ou d'avance d'actionnaire.

Le montant annuel des opérations de recapitalisation ou assimilées connait d'importantes variations depuis 2017. Les entreprises du portefeuille de l'APE ont notamment nécessité d'importantes opérations de recapitalisation dans le cadre de la crise économique et sanitaire de 2020. En 2025, le montant des opérations budgétées est de 2 665 millions d'euros soit une hausse de 42 % par rapport au montant prévu par le projet de loi de finances pour 2024 de 1 877 millions d'euros.

Montant des opérations de recapitalisation

ou assimilées

dans le périmètre de l'Agence des

participations de l'État

(en millions d'euros)

Note : Les données pour 2024 et 2025 sont prévisionnelles.

Source : commission des finances, d'après les données de l'APE

Le projet annuel de performances (PAP) du programme 731 « Opérations en capital intéressant les participations financières de l'État » ne donne des éléments d'informations que sur une partie des opérations de recapitalisation ou assimilées faisant déjà l'objet d'une programmation.

Le rapporteur spécial relève que les opérations de recapitalisation non-programmées représentent un montant de 2 524 millions d'euros c'est-à-dire 95 % des crédits inscrits à l'action n° 1 du programme 731 dans le périmètre de l'Agence des participations de l'État. Pour ces opérations, la documentation budgétaires se borne à indiquer qu'elles auront pour finalité « d'accompagner certaines entreprises dans leur stratégie de restructuration financière et de développement » ou « de favoriser l'élaboration de stratégie de long terme au profit de filières industrielles spécifiques ».

Parmi les opérations programmées figure notamment une dotation en fonds propres à hauteur de 81 millions d'euros au grand port maritime de Dunkerque. Cette dotation doit permettre le financement de travaux pour développer les connexions aux réseaux d'utilités et développer les dessertes dans le cadre du plan de soutien de l'État aux grands ports pour aménager 1 500 hectares de fonciers industriels.

Figure également une souscription au capital de la Société pour le logement intermédiaire (SLI) à hauteur de 50 millions d'euros. Cette souscription correspond à la libération du capital de l'opération de souscription de 250 millions d'euros décidée en décembre 202323(*) pour porter le capital de la SLI à un milliard d'euros pour financer 900 logements intermédiaires supplémentaires et ainsi soutenir le secteur de la construction et le développement de l'offre de logements intermédiaires.

Parallèlement à ces opérations programmées, qui correspondent à une fraction de 5 % des dépenses inscrites sur le programme 731 dans le périmètre de l'Agence des participations de l'État, l'APE pourra procéder à des opérations non-programmées.

La documentation budgétaire distingue deux catégories d'opérations, étant entendu que la répartition des crédits par action a un caractère indicatif et ne restreint pas la liberté d'action de l'Agence des participations de l'État dans sa gestion des crédits en cours d'exercice.

En premier lieu, les opérations non-programmées financées par la dotation budgétaire hors « désendettement » sont les opérations en capital non-programmées portant sur des entreprises faisant déjà partie du portefeuille de l'Agence des participations de l'État, c'est-à-dire les opérations de recapitalisation et assimilées.

Ces opérations représentent un montant de 2 524 millions d'euros. La seule opération évoquée, sans être chiffrée, par la documentation budgétaire est l'augmentation de capital d'IN Groupe au printemps 2025 pour lui permettre de financer, en complément du levier de la dette, l'acquisition des activités de production de titres d'identité physiques et de développement d'identité numérique de l'entreprise Idemia.

En second lieu, aucune dépense de prise de participation dans des entreprises ne faisant pas déjà partie du périmètre de l'Agence des participations de l'État n'est inscrite sur le programme 731. Pour autant, le projet annuel de performances (PAP) souligne que les opérations de prises de participation relevant de l'action n° 3 pourront être financées par le report de solde du compte à la fin de l'exercice 2024 qui est estimé à 2 912 millions d'euros.

Ces opérations non-programmées, ou confidentielles, financées par le report de solde incluent notamment l'intervention de l'Agence des participations de l'État dans la restructuration de la société Atos.

En effet, dans le cadre de la restructuration judiciaire du groupe Atos du fait de ses difficultés financières, l'État a remis en septembre 2024 une offre en consortium avec des partenaires industriels pour acquérir les activités stratégiques du groupe Atos qui en seraient détachées. Ces activités sont notamment celles de calcul de haute performance, de systèmes de logiciel critiques et de conception de produit de cybersécurité. En dépit du rejet par Atos de l'offre formulée en septembre 2024, l'Agence des participations de l'État poursuit ses négociations avec le groupe en vue d'une prise de participation.

Selon l'évolution de ces négociations, la prise de participation directe de l'État dans des activités du groupe Atos pourrait se traduire par la mobilisation de crédits du programme 731 non-programmé en loi de finances mais financés par le report de solde du compte.

B. LES OPÉRATIONS PATRIMONIALES PROGRAMMÉES EN DEHORS DU PÉRIMÈTRE DE L'AGENCE DES PARTICIPATIONS DE L'ÉTAT EN 2025 REPRÉSENTENT 1,8 MILLIARD D'EUROS

Parallèlement au financement des opérations en capital dans le périmètre de l'Agence des participations de l'État, le compte d'affectation spéciale « Participations financières de l'État » constitue également un véhicule qui est mobilisé de manière obligatoire lorsque l'État souhaite intervenir en capital dans le cadre de la mise en oeuvre d'une politique publique.

Ces opérations hors du périmètre de l'Agence des participations de l'État sont par nature d'une grande diversité et font intervenir différentes missions du budget général et différents ministères dont notamment les services du Premier ministre pour le déploiement des investissements d'avenir ainsi que les ministères économiques et financiers dans le cadre de l'aide publique au développement. Le niveau des opérations en dehors du périmètre de l'Agence des participations de l'État connait une stabilisation en 2025 par rapport à 2024 alors que l'exercice 2023 a été marqué par un niveau élevé d'intervention en fonds propre dans le cadre du déploiement du plan France 2030.

Opérations hors du périmètre

APE financées par le CAS

« Participations

financières de l'État »

(en millions d'euros)

Source : commission des finances d'après la documentation budgétaire

Dans le champ des opérations hors du périmètre de l'Agence des participations de l'État, les crédits liés à la mise en oeuvre des investissements d'avenir représentent 74 % du montant total des crédits en 2025.

Ces crédits servent à financer les interventions en fonds propres des opérateurs des investissements d'avenir24(*) dans le cadre du troisième volet du programme d'investissement d'avenir (PIA 3) et du plan France 2030. Lancé en octobre 2021 en intégrant les crédits du quatrième volet du programme d'investissement d'avenir (PIA 4), le plan France 2030 dispose d'une enveloppe globale d'intervention en fonds propres de 6 498 millions d'euros. Cette enveloppe sert à financer des fonds d'investissements transversaux ou sectoriels ainsi que dans certains cas des « fonds de fonds » (dans ce cas, l'opérateur investit les crédits du plan dans un fonds d'investissement concomitamment avec d'autres investisseurs).

Pour assurer le déploiement opérationnel des investissements, les opérateurs souscrivent par tranche aux fonds d'investissements créés. Les montant correspondant aux tranches de souscription anticipées au cours de l'exercice sont inscrits en loi de finances au sein des programmes correspondant de la mission « Investir pour la France de 2030 » et sont versés au moment de l'appel de fonds.

Pour l'exercice 2025, les 1 295 millions d'euros de crédits de paiement versés sur le compte depuis la mission « Investir pour la France de 2030 » ont pour objet de couvrir les appels de fonds de huit véhicules d'investissements.

Fonds d'investissements des investissements

d'avenir abondés par le CAS

« Participations

financières de l'État » en 2025

(en millions d'euros)

|

Nom du véhicule |

Programme d'investissement |

Opérateur |

Enveloppe totale |

Appel de fonds en 2025 |

|

Fonds national post-maturation « Frontier venture » |

PIA 3 |

Bpifrance |

500 M€ |

100 M€ |

|

Démonstrateurs et territoires d'innovation de grande ambition (DTIGA) Volet Démonstrateurs |

PIA 3 |

Ademe |

400 M€ |

50 M€ |

|

Démonstrateurs et territoires d'innovation de grande ambition (DTIGA) Volet Territoires d'innovation et de grande ambition |

PIA 3 |

CDC |

300 M€ |

50 M€ |

|

Entrepreneurs du vivant |

France 2030 |

CDC |

395 M€ |

195 M€ |

|

French Tech Souveraineté |

France 2030 |

Bpifrance |

1 050 M€ |

200 M€ |

|

Société de projets industriels n° 2 (SPI2) |

France 2030 |

Bpifrance |

1 000 M€ |

300 M€ |

|

French Tech Accélération 2 |

France 2030 |

À déterminer |

À déterminer |

100 M€ |

|

Tibi 2 |

France 2030 |

À déterminer |

À déterminer |

200 M€ |

Source : commission des finances, d'après la documentation budgétaire

Par ailleurs, les opérations hors du champ de l'Agence des participations de l'État comprennent également des opérations diverses dans le domaine de l'aide publique au développement et destinées à financer des instruments sectoriels d'investissement en fonds propres.

En premier lieu, dans le domaine de l'aide publique au développement, des opérations sont programmées à hauteur de 354 millions d'euros en 2025. Ces opérations correspondent d'une part à la recapitalisation de plusieurs banques multilatérales de développement à hauteur de 209 millions d'euros et à l'augmentation des fonds propres de l'Agence française de développement à hauteur de 145 millions d'euros.

Banques multilatérales de

développement abondés par le CAS

« Participations

financières de l'État » en 2025

|

Banque multilatérale |

Appel de fonds en 2025 |

|

Banque africaine de développement (BAfD) |

28 M € |

|

Société Financière d'Investissement (SFI) |

49 M € |

|

Banque ouest-africaine de développement (BOAD) |

7 M € |

|

Banque de développement du Conseil de l'Europe |

50 M € |

|

Banque de développement des Caraïbes |

6 M € |

|

Banque européenne pour la reconstruction et le développement (BERD) |

69 M € |

|

Banque de développement des États de l'Afrique centrale (BDEAC) |

189 000 € |

Source : commission des finances, d'après la documentation budgétaire

En second lieu, le CAS « Participations financières de l'État » constitue également un instrument dont l'utilisation est obligatoire, en application du cadre organique, pour financer certains instruments de politique publique sectoriel qui prévoit des interventions en fonds propres de la puissance publique. C'est notamment le cas des fonds sectoriels financés par l'État dans le domaine de la défense et de l'agroalimentaire et du fonds de fonds « France Relance État-Régions ».

III. LES 5,2 MILLIARDS D'EUROS DE CRÉDITS INSCRITS SUR LE PROGRAMME 732 RELÈVENT D'UN JEU D'ÉCRITURE QUI RESTE SANS EFFET SUR LES NIVEAUX EFFECTIFS DE DETTE ET DE DÉFICIT PUBLICS

Depuis l'exercice 2022, le Gouvernement a mis en place, dans un objectif « d'isolement comptable » de la dette liée à la crise économique et sanitaire de 2020, un circuit spécifique d'abondement de la Caisse de la dette publique (CDP) par le budget général. La Caisse de la dette publique est un établissent public administratif susceptible d'intervenir sur le marché secondaire pour en assurer la liquidité et pour amortir des titres de dette publique.

La nature patrimoniale des versements réalisés auprès de la Caisse de la dette publique (CDP) implique, en application de l'article 21 de la loi organique relative aux lois de finances (LOLF)25(*), que les dotations du budget général transitent par le compte d'affectation spéciale « Participations financières de l'État ». Les versements sont intégralement financés par des crédits du budget général, inscrits sur le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » de la mission « Engagements financiers de l'État ».

Le Gouvernement a fait le choix dans le projet de loi de finances pour 2022 de fixer le quantum de la « dette covid » à 165 milliards d'euros et d'établir une trajectoire « d'amortissement » de cette dette en vingt ans, entre 2022 et 2042. Cette notion d'amortissement spécifique de la « dette covid » est toutefois à nuancer au regard du fait qu'elle est fongible dans la dette de l'État et ne fait pas l'objet d'un isolement financier effectif.

Le montant des crédits inscrits chaque année sur le programme 369 est déterminé en appliquant une formule arbitrairement fixée par le Gouvernement. Par défaut, le montant est égal à une fraction de 5,9 % de l'augmentation des recettes fiscales nettes entre 2020 et l'exercice en question. Ce montant fait l'objet de corrections paramétriques en cas d'écart entre la croissance prévisionnelle révisée et la croissance prévisionnelle initiale fixée lors de la définition de la trajectoire d'amortissement.

Pour autant, comme il a eu l'occasion de le faire lors de l'examen de précédents projets de loi de finances, le rapporteur spécial relève que ce circuit constitue un simple jeu d'écriture sans portée effective sur le niveau de la dette ni celui du déficit public.

En effet, dès lors que le budget général se trouve en situation déficitaire, le fait d'abonder la Caisse de la dette publique par des crédits du programme 369 « Amortissement de la dette de l'État liée à la covid-19 » revient à aggraver le solde du budget général, c'est-à-dire les besoins de financement de l'État, pour augmenter ses ressources de financement. Par conséquent, cette opération est neutre sur l'équilibre financier de l'État et correspond à un jeu d'écriture sans portée effective.

Dès lors, et sans porter d'appréciation sur la méthode retenue pour calculer le montant de la « dette covid » retenue par le Gouvernement, le rapporteur spécial relève que ce jeu d'écriture qui ne correspond pas à une participation réelle du compte au désendettement et nuit à ce titre à la lisibilité du budget général.

Comme par le passé, à l'occasion de l'examen du projet de loi de finances pour 2024, et par cohérence avec la position prise par le rapporteur spécial de la commission des finances du Sénat sur les crédits du programme 369 de la mission « Engagements financiers de l'État », le rapporteur spécial présente un amendement ayant pour objet d'annuler les crédits du programme 732.

Circuit d'abondement de la Caisse de la dette publique (PLF 2025)

5,2 Md€

5,2 Md€

Source : commission des finances, d'après la documentation budgétaire

TROISIÈME PARTIE

LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

I. LA PART CROISSANTE DU BUDGET DANS LE FINANCEMENT DU COMPTE REMET EN CAUSE SON ÉCONOMIE GÉNÉRALE QUI DEVRAIT REPOSER SUR LE FLÉCHAGE DE RECETTES SPÉCIFIQUES VERS DES DÉPENSES ASSOCIÉES

La logique sous-jacente d'un compte d'affectation spéciale est de permettre, en dérogation avec le principe de non-affectation budgétaire, de réserver l'emploi de certaines recettes au financement de certaines dépenses qui sont en relation directe avec ces recettes. La loi organique prévoit à ce titre un plafond, qui n'est pas applicable pour le compte d'affectation spéciale « Participations financières de l'État », de 10 % des crédits initiaux pour les abondements d'équilibre versés depuis le budget général vers les comptes d'affectation spéciale.

Pour respecter cette logique, en principe, les recettes budgétaires d'un compte d'affectation spéciale doivent être limitée, et en tout état de cause minoritaire au regard des recettes totales de ce compte.

Au contraire de ce principe, l'exercice 2025 confirme une tendance de moyen terme à la budgétisation du financement du compte, comme le prévoit par exception le cadre organique. En effet, les recettes budgétaires représenteraient en 2025 une part de 90 % des recettes totales du compte. Sur le seul périmètre des dépenses hors désendettement, cette part atteindrait 79 %.

Proportion des recettes budgétaires dans les recettes totales du CAS « Participations financières de l'État »

(en points de pourcentage)

Source : commission des finances, d'après les données transmises par l'APE

La tendance observée au cours des six derniers exercices fait apparaître une tendance structurelle de financement par le budget général des dépenses de compte, et notamment depuis la crise économique et sanitaire de 2020. La hausse de la proportion des recettes budgétaires depuis l'exercice 2020 s'explique par une triple tendance : premièrement l'absence de cession de participation significative depuis 2019, deuxièmement la renationalisation d'EDF qui s'est traduite par la mobilisation de recettes budgétaires importantes en 2022 et 2023 pour un montant total de 9,7 milliards d'euros, enfin troisièmement la création pour les exercice 2022 et suivant du programme 369 qui augmente artificiellement les recettes budgétaires du compte.

Cette tendance, qui nuit à la lisibilité de cet instrument budgétaire, justifie de s'interroger sur les recettes affectées au compte.

En premier lieu, la rédaction de l'article 21 de la loi organique relative aux lois de finances (LOLF) exclu expressément des opérations retracées dans le compte « toute opération de gestion courante ». Cette exclusion a eu pour conséquence que le législateur n'a pas inclus les dividendes liés aux participations de l'État dans le champ des recettes versées au compte26(*). Les dividendes sont par conséquent versés directement au budget de l'État sans affecter les crédits du compte27(*).

Dividendes en numéraires versées par

les participations dans le périmètre

de l'Agence des

participations de l'État

(en millions d'euros)

Source : commission des finances, d'après les données de l'APE

La non-affectation du produit des dividendes du portefeuille des participations de l'État au compte a des conséquences structurelles sur son économie générale en rendant nécessaire des abondements substantiels du budget général, lequel bénéficie en parallèle de recettes substantielles tirées de ces dividendes.

Dès lors que le déséquilibre entre les produits de cession et les recettes budgétaires apparaît comme étant structurel à moyen terme, le rapporteur spécial relève qu'une réflexion pourrait être ouverte sur l'affectation au compte d'affectation spéciale comme recette des produits des dividendes des participations financières directes de l'État. Il relève à ce titre que la mise à l'étude de cette affectation a été récemment recommandée par la Cour des comptes28(*).

En second lieu et à l'inverse, certaines recettes sont affectées au compte sans que la logique sous-jacente d'affectation ne soit clairement établie. C'est en particulier le cas pour les retours financiers des investissements d'avenir. En effet, les trois volets successifs du programme d'investissement d'avenir (PIA 1 à 3) ainsi que le plan France 2030 prévoit le déploiement « d'instruments avisés » d'aides publiques, c'est-à-dire de dispositifs d'intervention en fonds propres par des prises de participations à travers des fonds d'investissements ou des fonds de fonds. Les lignes directrices de déploiement des investissements d'avenir, inscrites dans la loi, prévoient que les décisions d'investissement « sont prises en considération d'un retour sur investissement, financier ou extrafinancier ».

Du fait des règles de fonctionnement actuel du compte d'affectation spéciale « Participations financières de l'État », les retours financiers en capital des investissements d'avenir, c'est-à-dire les produits de cession associés à ces investissements, sont affectées comme recettes au compte.

Parallèlement à la réflexion à mener sur l'hypothèse d'une affectation au compte d'affectation spéciale « Participations financière de l'État » des dividendes des participations financières directes de l'État, la doctrine d'emploi des retours financiers sur investissements des interventions en fonds propres des investissements d'avenir pourrait être clarifiée.

II. LA DOCTRINE D'INTERVENTION DE L'ÉTAT ACTIONNAIRE POURRAIT ÊTRE FORMALISÉE ET CLARIFIÉE DANS UN CONTEXTE AYANT ÉVOLUÉ DEPUIS LA CRISE ÉCONOMIQUE ET SANITAIRE DE 2020

Depuis la publication en 2014 des « lignes directrices pour l'État actionnaire »29(*), les perspectives d'évolution du périmètre des participations de l'État ont profondément changé.

Les exercice 2017 à 2019 ont correspondu de ce point de vue à une reprise des cessions mises en oeuvre par l'Agence des participations de l'État, avec notamment la cession partielle des actions détenues dans Engie et Safran pour un montant de recettes de 4 069 millions ou encore la cession totale des titres de Peugeot30(*) pour un montant de 1 920 millions d'euros. Cette période a été marquée par l'adoption de la loi « plan d'action pour la croissance et la transformation de l'économie (Pacte) » du 22 mai 201931(*) qui prévoyait la privation de la Française des Jeux (FDJ)32(*) dont 52 % des titres ont été cédés par l'État en 2019 pour un montant de 1 888 millions d'euros.

Le déclenchement en 2020 de la crise économique et sanitaire lié à l'épidémie de covid-19 a profondément perturbé les conditions de mise en oeuvre de la politique d'actionnariat public. D'une part plusieurs participations importantes du portefeuille ont bénéficié d'un soutien financier de l'État actionnaire pour faire face au ralentissement ou à l'interruption de l'activité dans certains secteurs, notamment celui des transports. La SNCF a bénéficié à ce titre d'une augmentation de capital à hauteur de 4 050 millions d'euros à la fin de l'année 2020. D'autre part l'évolution des conditions de marché ont justifié de ne pas mettre en oeuvre des opérations de cession programmées dont notamment la cession des titres d'ADP qui n'a pas eu lieu malgré les dispositions la prévoyant dans la loi « Pacte » du 22 mai 201933(*). La crise économique et sanitaire s'est donc traduite par un ralentissement notable des cessions significatives dans le périmètre de l'Agence des participations de l'État depuis 2020.

Nombre d'opérations de cession d'actions

d'un montant supérieur

à un milliard d'euros dans le

périmètre de l'APE

Source : commission des finances, d'après la documentation budgétaire

Parallèlement, le durcissement des relations internationales observé après la crise économique et sanitaire et le phénomène de « retour de la géopolitique »34(*) illustré par le déclenchement de la guerre en Ukraine le 24 février 2022 ont renforcé la dimension souveraine de la politique d'actionnariat public, notamment à travers la mise en lumière des actions de préférence et des actions spécifiques.

Actions de préférence et actions

spécifiques dans le portefeuille

des participations de

l'État

Pour préserver ses intérêts stratégiques dans les sociétés dans lesquelles il détient au moins une action, l'État dispose de deux leviers d'influence actionnariaux non-courants : les actions de préférence et les actions de droit commun.

En premier lieu, l'action de préférence est un instrument de droit commun régi par l'article L. 228-11 du code de commerce. Il permet de prévoir de rattacher à certaines actions des droits particuliers de toute nature, à titre temporaire ou permanent. Les droits particuliers rattachés à ces actions sont prévus par les statuts de la société et l'émission de ces actions doit être décidée par l'assemblée générale extraordinaire. L'État dispose d'une action de préférence dans plusieurs de ses participations directes dont par exemple la société Exxelia International au sein de laquelle l'action détenue par l'État a été convertie en action de préférence pour garantir les intérêts de la défense nationale dans le cadre du rachat de la société par le groupe américain Heico en 2023.

En second lieu, l'action spécifique est un instrument exorbitant du droit commun, prévu par l'ordonnance du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés à participations publique35(*). Il permet à l'État de prendre unilatéralement la décision de transformée une action ordinaire qu'il détient en action spécifique. Cette décision, prise par décret en Conseil d'État, doit être motivée par la protection des intérêts essentiels du pays en matière d'ordre public, de santé publique, de sécurité publique ou de défense nationale.

Par surcroît, le périmètre des sociétés dans lesquelles l'État peut détenir une action spécifique fait l'objet d'une double délimitation. Premièrement la société doit être mentionnée dans l'annexe au décret du 9 septembre 2004 fixant le périmètre de l'Agences des participations de l'État36(*) dans sa version en vigueur au 1er janvier 2018 ou être cotée et détenue directement ou indirectement à hauteur de 5 % par Bpifrance. Deuxièmement l'activité de la société être incluse dans le champ des activités entrant dans le champ du contrôle des investissements étrangers en France (IEF)37(*), c'est-à-dire les activités dans le domaine de l'armement et les activités de nature à porter atteinte à l'ordre public, à la sécurité publique ou aux intérêts de la défense nationale.

L'État dispose d'une action spécifique dans plusieurs de ses participations directes principalement dans le domaine de la défense dont par exemple, dans le secteur des matériaux indispensables aux besoins de la défense nationale, la société Aubert & Duval pour laquelle le ministre de l'économie dispose d'un droit d'information particulier et peut notamment s'opposer aux décisions ayant pour effet de modifier les conditions d'exploitation de certains actifs stratégiques.

Source : commission des finances

Ces évolutions structurelles de l'environnement financier, économique et budgétaire dans lequel intervient l'Agence des participations de l'État pour mettre en oeuvre la stratégie relative aux prises de participations financières directes de l'État justifie d'engager un travail de formalisation de nouvelles lignes directrices de l'État actionnaire.

Le rapporteur spécial, à qui il a été indiqué que l'élaboration d'un nouveau document de référence sur la doctrine de prise de participation de l'État était en cours, sera attentif à l'aboutissement de cet exercice de formalisation et de clarification. Il relève également que cet exercice doit constituer une occasion pour assurer la bonne articulation entre les périmètres d'intervention des institutions de référence de l'actionnariat public, c'est-à-dire qu'il doit prendre en compte les doctrines d'intervention de la Caisse des dépôts et consignations38(*) et de la Banque publique d'investissement39(*).

EXAMEN PAR L'ASSEMBLÉE NATIONALE

En première lecture, l'Assemblée nationale n'ayant pas adopté la première partie du projet de loi, celui-ci est considéré comme rejeté en application du troisième alinéa de l'article 119 du Règlement de l'Assemblée nationale.

En conséquence, sont considérés comme rejetés les crédits du compte d'affectation spéciale « Participations financières de l'État ».

EXAMEN EN COMMISSION

Réunie le jeudi 14 novembre 2024, sous la présidence de M. Pascal Savoldelli, vice-président, la commission des finances a procédé à l'examen du rapport de M. Claude Raynal, rapporteur spécial, sur le compte d'affectation spéciale « Participations financières de l'État ».

M. Pascal Savoldelli, président. - Nous entamons nos travaux avec l'examen du compte d'affectation spéciale (CAS) « Participations financières de l'État », pour lequel notre président de commission est rapporteur spécial. Je salue la présence de notre collègue Martine Berthet, rapporteure pour avis de la commission des affaires économiques.

M. Claude Raynal, rapporteur spécial sur les crédits du compte d'affectation spéciale « Participations financières de l'État ». - Le CAS « Participations financières de l'État » constitue l'instrument budgétaire de mise en oeuvre de la politique d'actionnariat public, c'est-à-dire des interventions de l'État actionnaire.

L'actualité récente nous a donné l'occasion de constater une nouvelle fois à quel point la question de l'actionnariat public est un sujet sensible dans notre pays, à travers l'émoi suscité il y a quelques semaines par l'annonce du groupe Sanofi de la cession de 50 % de ses participations dans sa filiale de santé grand public Opella au fonds américain Clayton Dubilier & Rice (CD&R). Face aux inquiétudes exprimées par diverses parties prenantes, le Gouvernement a conclu un accord trilatéral incluant les repreneurs américains, la direction du groupe Sanofi et la puissance publique pour assurer la pérennité des sites de production à Lisieux et Compiègne, et consolider la relocalisation en cours du principe actif du paracétamol en France par un contrat de fourniture à long terme au bénéfice de la société Seqens.

Pour assurer un suivi approfondi de ces engagements et témoigner de la volonté de l'État de s'engager à long terme, le Gouvernement a également décidé que Bpifrance deviendrait actionnaire minoritaire d'Opella en acquérant 2 % du capital. La présence de Bpifrance au conseil d'administration d'Opella pour assurer un contrôle étroit de sa stratégie industrielle est un exemple des nombreux usages possibles de la politique d'actionnariat public.

Plus récemment, le ministre de l'économie a annoncé avoir finalisé l'opération d'acquisition par l'Agence des participations de l'État (APE) de 80 % du capital de la société Alcatel Submarine Networks (ASN). Préalablement intégrée au groupe Nokia, la société ASN est un acteur de référence dans le secteur de la conception, de la fabrication, de l'installation et de l'entretien des câbles sous-marins de télécommunication. Elle réunit un savoir-faire industriel - incarné par ses sept navires de pose et de maintenance des câbles sous-marins et son usine de production de Calais - et un enjeu de souveraineté technologique.

C'est cette dimension stratégique qui a motivé l'intervention de l'État comme actionnaire, pour un coût de 100 millions d'euros. Cette opération consolide la résilience de notre système de télécommunication. En effet, l'infrastructure des câbles sous-marins est devenue incontournable et représente 99 % du trafic intercontinental de données.

Après avoir évoqué ces deux épisodes récents qui illustrent bien la diversité des cas d'usage de l'intervention de l'État actionnaire et l'importance pour la puissance publique de pouvoir intervenir en fonds propres, j'en viens aux crédits proposés pour l'exercice 2025.

Premièrement, le projet de loi de finances prévoit d'ouvrir un montant total de 2,7 milliards d'euros pour les opérations en capital de l'APE. Le décalage légitime et systématique entre la temporalité budgétaire et la temporalité actionnariale se traduit par le fait que seule une partie de ce montant correspond à des opérations déjà programmées, dont la poursuite de la recapitalisation de la Société pour le logement intermédiaire (SLI) pour contribuer au plan de construction de 900 logements supplémentaires annoncé en 2023.

À ces opérations de recapitalisation viendront s'ajouter d'éventuelles opérations de prise de participation non programmées à ce stade. Je relève toutefois une opération qui devrait intervenir dans les mois à venir et qui correspond à la volonté affichée par l'État de participer à la reprise d'une partie des activités du groupe Atos. Au regard du caractère stratégique des activités en question, notamment dans le domaine du calcul de haute performance et de la cybersécurité, la volonté de prise de participation financière de l'État semble légitime. L'APE que j'ai entendue en audition à ce sujet m'a confirmé que le rejet de la première offre formulée par l'État en juin ne remettait pas en cause les négociations.

Deuxièmement, en dehors du périmètre de l'APE, le compte d'affectation spéciale sert également de support à l'ensemble des opérations patrimoniales de l'État. Ainsi, toutes les politiques sectorielles prévoyant une intervention publique en fonds propres doivent mobiliser le programme 731.

Pour l'exercice 2025, le montant total de ces interventions sectorielles atteint 1,8 milliard d'euros. Ces crédits servent en priorité à financer les souscriptions de la Banque publique d'investissement à des fonds d'investissement ou à des « fonds de fonds » dans le cadre des investissements d'avenir.

Le troisième volet du programme d'investissements d'avenir (PIA 3) et le plan France 2030 représentent un volume de 1,3 milliard d'euros d'interventions en fonds propres pour l'exercice 2025, soit les trois quarts des crédits hors du périmètre de l'APE.

L'économie générale du CAS « Participations financières de l'État » est de plus en plus mise à mal par le caractère structurel des dotations budgétaires finançant son fonctionnement. Nous l'avions d'ailleurs déjà souligné l'année dernière. En effet, au moment de l'adoption de la loi organique relative aux lois de finances (Lolf) en 2001, le schéma imaginé consistait à retracer les opérations patrimoniales dans un compte d'affectation spéciale pour flécher certaines recettes vers certaines dépenses associées. Or depuis plusieurs années et de manière structurelle, les recettes budgétaires représentent l'écrasante majorité des recettes du compte, car le programme de cession de participations qui avait été engagé à partir de 2017 a été interrompu par la crise sanitaire en 2020. Dans ces conditions, le budget général est devenu la source presque exclusive des recettes du compte.