III. LES 5,2 MILLIARDS D'EUROS DE CRÉDITS INSCRITS SUR LE PROGRAMME 732 RELÈVENT D'UN JEU D'ÉCRITURE QUI RESTE SANS EFFET SUR LES NIVEAUX EFFECTIFS DE DETTE ET DE DÉFICIT PUBLICS

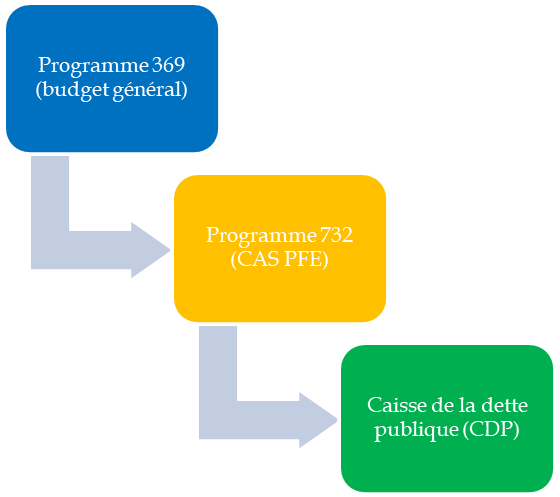

Depuis l'exercice 2022, le Gouvernement a mis en place, dans un objectif « d'isolement comptable » de la dette liée à la crise économique et sanitaire de 2020, un circuit spécifique d'abondement de la Caisse de la dette publique (CDP) par le budget général. La Caisse de la dette publique est un établissent public administratif susceptible d'intervenir sur le marché secondaire pour en assurer la liquidité et pour amortir des titres de dette publique.

La nature patrimoniale des versements réalisés auprès de la Caisse de la dette publique (CDP) implique, en application de l'article 21 de la loi organique relative aux lois de finances (LOLF)25(*), que les dotations du budget général transitent par le compte d'affectation spéciale « Participations financières de l'État ». Les versements sont intégralement financés par des crédits du budget général, inscrits sur le programme 369 « Amortissement de la dette de l'État liée à la covid-19 » de la mission « Engagements financiers de l'État ».

Le Gouvernement a fait le choix dans le projet de loi de finances pour 2022 de fixer le quantum de la « dette covid » à 165 milliards d'euros et d'établir une trajectoire « d'amortissement » de cette dette en vingt ans, entre 2022 et 2042. Cette notion d'amortissement spécifique de la « dette covid » est toutefois à nuancer au regard du fait qu'elle est fongible dans la dette de l'État et ne fait pas l'objet d'un isolement financier effectif.

Le montant des crédits inscrits chaque année sur le programme 369 est déterminé en appliquant une formule arbitrairement fixée par le Gouvernement. Par défaut, le montant est égal à une fraction de 5,9 % de l'augmentation des recettes fiscales nettes entre 2020 et l'exercice en question. Ce montant fait l'objet de corrections paramétriques en cas d'écart entre la croissance prévisionnelle révisée et la croissance prévisionnelle initiale fixée lors de la définition de la trajectoire d'amortissement.

Pour autant, comme il a eu l'occasion de le faire lors de l'examen de précédents projets de loi de finances, le rapporteur spécial relève que ce circuit constitue un simple jeu d'écriture sans portée effective sur le niveau de la dette ni celui du déficit public.

En effet, dès lors que le budget général se trouve en situation déficitaire, le fait d'abonder la Caisse de la dette publique par des crédits du programme 369 « Amortissement de la dette de l'État liée à la covid-19 » revient à aggraver le solde du budget général, c'est-à-dire les besoins de financement de l'État, pour augmenter ses ressources de financement. Par conséquent, cette opération est neutre sur l'équilibre financier de l'État et correspond à un jeu d'écriture sans portée effective.

Dès lors, et sans porter d'appréciation sur la méthode retenue pour calculer le montant de la « dette covid » retenue par le Gouvernement, le rapporteur spécial relève que ce jeu d'écriture qui ne correspond pas à une participation réelle du compte au désendettement et nuit à ce titre à la lisibilité du budget général.

Comme par le passé, à l'occasion de l'examen du projet de loi de finances pour 2024, et par cohérence avec la position prise par le rapporteur spécial de la commission des finances du Sénat sur les crédits du programme 369 de la mission « Engagements financiers de l'État », le rapporteur spécial présente un amendement ayant pour objet d'annuler les crédits du programme 732.

Circuit d'abondement de la Caisse de la dette publique (PLF 2025)

5,2 Md€

5,2 Md€

Source : commission des finances, d'après la documentation budgétaire

* 25 Loi n° 201-692 du 1er août 2001 relative aux lois de finances.