C. UNE CONTRIBUTION DU CNC AU REDRESSEMENT DES FINANCES PUBLIQUES À HAUTEUR DE 450 MILLIONS D'EUROS JUSTIFIÉE PAR LA SITUATION BUDGÉTAIRE DE L'ÉTABLISSEMENT

Le Centre national du cinéma et de l'image animée (CNC) est un établissement public administratif placé sous la tutelle du ministère chargé de la culture mais qui exerce les missions d'une administration centrale sur son domaine de compétence. Il lui a été confié une triple mission :

- économique, au travers du soutien à l'industrie du cinéma ;

- culturelle, via la valorisation de la création française ;

- stratégique et réglementaire, par l'intermédiaire d'une participation directe à la définition de la politique de l'État pour ce secteur et à l'élaboration des textes de nature législative ou réglementaire visant ce secteur.

1. Des recettes en constante augmentation

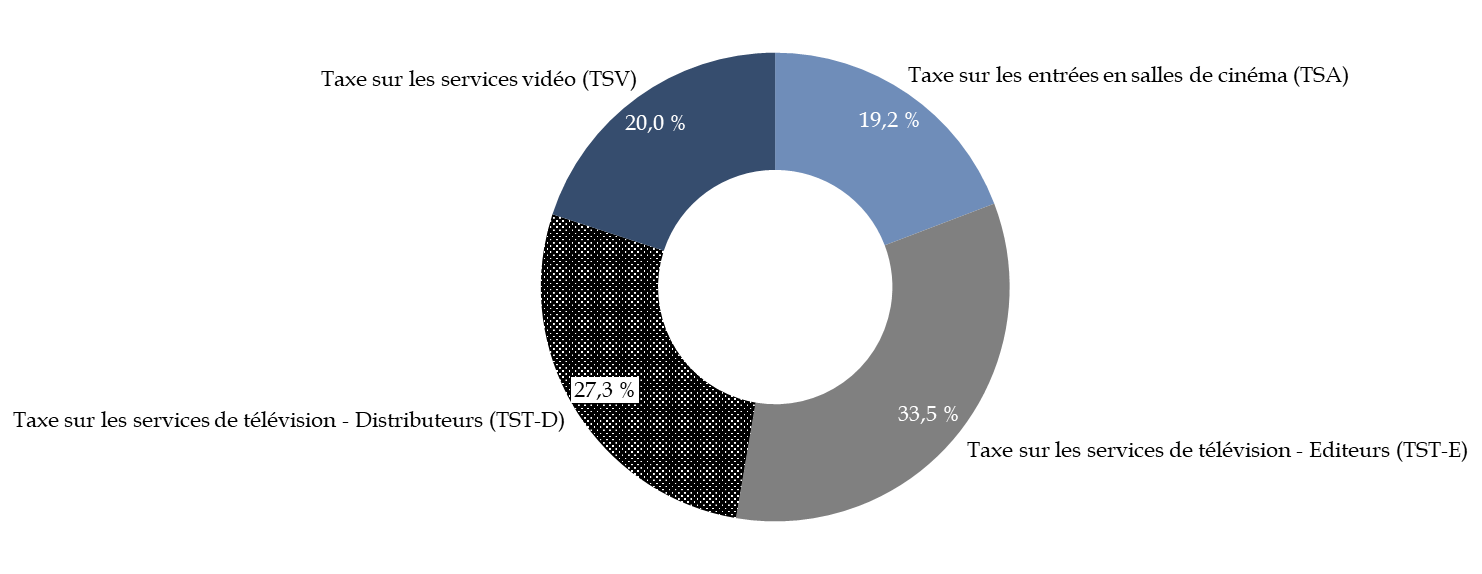

Le CNC ne bénéficie d'aucun crédit budgétaire. Son budget annuel - 846,4 millions d'euros en 2024 et 821,5 millions d'euros prévus en 2025 - est abondé par quatre taxes affectées :

- la taxe sur les services de télévision due par les éditeurs (TST-E) ;

- la taxe sur les services de télévision due par les distributeurs de services de télévisions (TST-D) ;

- la taxe sur la diffusion en vidéo physique et en ligne de contenus audiovisuels (TSV) ;

- la taxe sur les entrées en salle de cinéma (TSA).

Le CNC dispose également de ressources propres d'un montant limité, à hauteur de 22,4 millions d'euros en 2024.

Prévision des recettes du CNC issues de taxes affectées pour 2025

Source : commission des finances

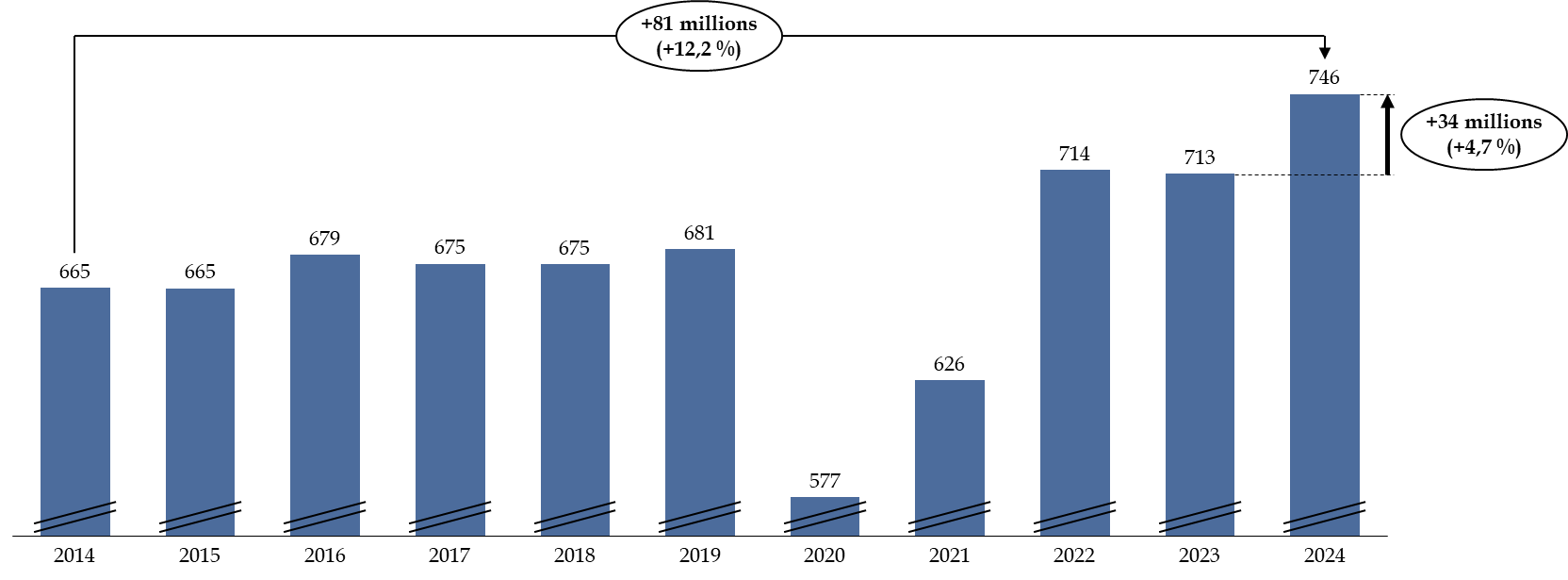

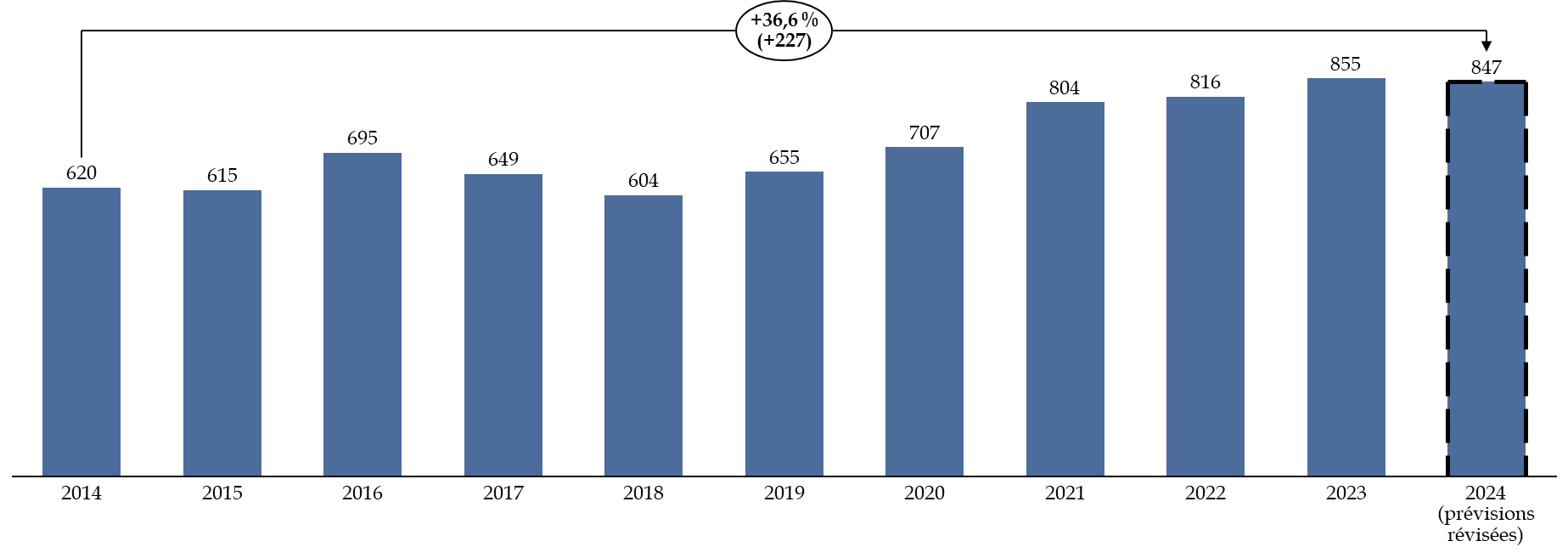

Les ressources du CNC sont en constante augmentation : en 10 ans (2014-2024), le CNC devrait voir ses recettes augmenter de 12 %, soit 80 millions d'euros supplémentaires.

Évolution des ressources du CNC depuis 2014

(en millions d'euros)

Source : commission des finances d'après le CNC

Le produit des taxes perçues par le CNC en 2024 est estimé à 785 millions d'euros, soit une hausse de 4,7 % par rapport à 2023.

Évolution du montant des taxes affectées au CNC

(en millions d'euros et en %)

|

|

Exécuté 2019 |

Exécuté 2020 |

Exécuté 2021 |

Exécuté 2022 |

Exécuté 2023 |

Budget 2024 |

Prévisions actualisées 2024 |

Évolution 2023-2024 (en %) |

Prévision 2025 |

Évolution 2024-2025 (en valeur) |

Évolution 2024-2025 (en%) |

|

Taxe sur les entrées en salles de cinéma (TSA) |

154,4 |

28,5 |

56,9 |

117,9 |

146,6 |

152,94 |

143,0 |

-2 % |

149,9 |

6,9 |

4,8 % |

|

Taxe sur les services de télévision - Éditeurs (TST-E) |

298,7 |

236,7 |

238,9 |

292,2 |

245,3 |

258,68 |

256,6 |

5 % |

261,4 |

4,8 |

1,9 % |

|

Taxe sur les services de télévision - Distributeurs (TST-D) |

193,7 |

224,4 |

218,5 |

176,9 |

201,7 |

205,43 |

231,5 |

15 % |

213,6 |

-17,9 |

-7,7 % |

|

Taxe sur les services vidéo (TSV) |

34,2 |

87,3 |

111,6 |

127,0 |

178,3 |

139,51 |

150,0 |

-16 % |

155,9 |

5,9 |

3,9 % |

|

Recettes diverses (sanctions ARCOM) |

0,0 |

0,0 |

0,0 |

0,3 |

0,1 |

0,1 |

4,0 |

- |

0,1 |

-4,0 |

- |

|

Produit total des taxes |

681,1 |

576,9 |

625,9 |

714,3 |

772,0 |

756,6 |

785,1 |

1,7 % |

780,9 |

-4,3 |

-0,5 % |

Source : commission des finances d'après le CNC

La fréquentation des salles de cinéma se stabilise en 2024 par rapport à 2023. Le rendement de la TSA a donc été inférieur en 2024 à celui anticipé (143 millions d'euros contre 195 millions d'euros prévus initialement), du fait de la grève des scénaristes à Hollywood qui a entraîné une baisse de la fréquentation au premier trimestre 2024.

La fréquentation des cinémas en 2023

S'agissant de la fréquentation des cinémas, l'exercice 2022 était demeuré en demi-teinte, avec 152 millions d'entrée (contre 213 millions en 2019, qui constituait un sommet historique).

Les prévisions pour 2023 étaient en revanche très optimistes, le CNC tablant sur environ 210 millions de tickets vendus.

La fréquentation réelle s'établit à 180,4 millions d'entrées en 2023, ce qui constitue une progression très importante par rapport à 2022 (+ 18,6 %), se rapprochant progressivement de son niveau d'avant crise (-13,3 % par rapport à la moyenne 2017-2019).

Les cinémas de 12 écrans ou plus (-21,5 %) sont les plus impactés. À l'inverse, les cinémas de 6 à 11 écrans (-5,8 %) et ceux de 2 et 3 écrans (-6,4 %) se rapprochent de leur niveau d'avant crise. En revanche, le nombre de salles de cinéma et d'écrans reste globalement élevé (2 050 cinémas pouvant accueillir 1,2 million de spectateurs.

Source : commission des finances d'après les données du CNC

La taxe sur les services de télévision - Éditeurs (TST-E) diminue légèrement. En revanche, les recettes fiscales du CNC sont tirées en 2024 par une forte hausse de la taxe sur les services de télévision - Distributeurs (TST-D), mais qui ne devrait être que conjoncturelle, et par une augmentation du produit de la taxe sur les services vidéo (TSV), notamment liée au dynamisme du streaming vidéo.

S'agissant des dépenses de l'établissement, l'intervention financière du CNC, au travers de son fonds de soutien, revêt principalement deux aspects :

- les aides automatiques, indexées sur la performance d'un producteur, d'un distributeur ou d'un exploitant ;

- les aides sélectives, appelées à soutenir la création et attribuées après avis de commissions composées de professionnels divers.

Les soutiens automatiques devraient représenter 458 millions d'euros, soit 58 % des dépenses du fonds de soutien. Le soutien automatique au secteur audiovisuel devrait également continuer à progresser.

2. Le maintien d'un fort dynamisme de la dépense fiscale

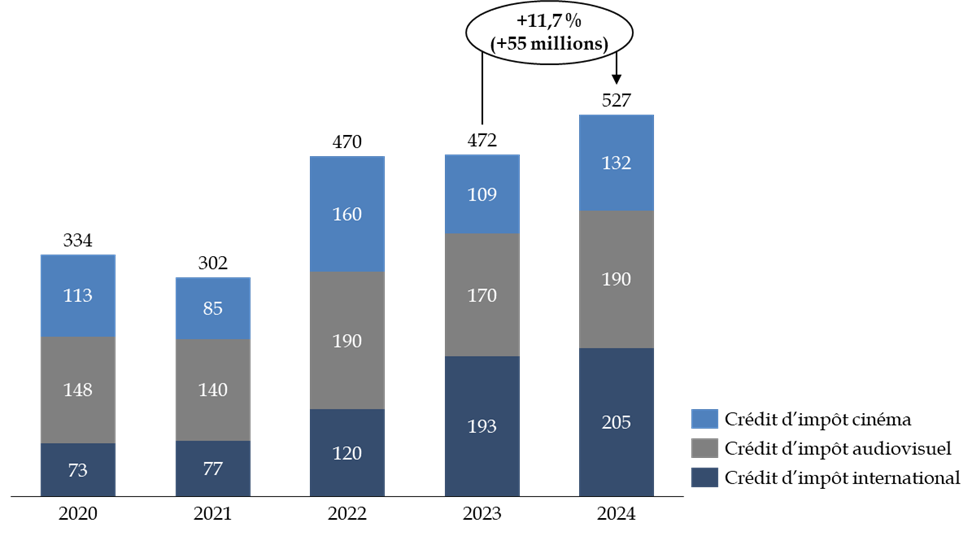

L'action du CNC est appuyée, au niveau fiscal, par cinq crédits d'impôts au rendement dynamique.

Le CNC assure la gestion des quatre dispositifs :

- le crédit d'impôt « cinéma » (CIC)11(*), mis en place depuis le 1er janvier 2004, prévoit une déduction fiscale représentant de 20 à 30 % du montant total des dépenses éligibles, dans la limite de 30 millions d'euros par film ;

- le crédit d'impôt « audiovisuel » (CIA)12(*), entré en vigueur le 1er janvier 2005, prévoit un crédit d'impôt équivalent à 25 % du montant total des dépenses éligibles pour les oeuvres de fiction et d'animation et à 20 % pour les oeuvres documentaires ;

- le crédit d'impôt « international » (C2I)13(*) est dédié aux oeuvres étrangères tournées en France depuis 2009. Il prévoit une déduction fiscale de l'ordre de 30 % des dépenses éligibles. Initialement appelé à s'éteindre fin 2016, le dispositif a été prorogé jusqu'au 31 décembre 2026 ;

- le crédit d'impôt « jeux vidéo »14(*), créé en 2009, vise les dépenses afférentes à la création de ce type de programme. Le crédit d'impôt est égal à 30 % des dépenses éligibles, dans la limite de 6 millions d'euros par exercice et par entreprise.

S'y ajoute la réduction d'impôt au titre des souscriptions au capital des sociétés de financements d'oeuvres cinématographiques ou audiovisuelles (SOFICA).

Dépense fiscale en faveur du cinéma

(en millions d'euros)

Source : commission des finances

Le montant des dépenses éligibles a très fortement augmenté au cours des dernières années, pour atteindre 3,157 milliards d'euros, soit un milliard de plus qu'en 2019 qui était déjà une année où l'activité était soutenue.

Le montant total de la dépense fiscale est évalué à 544 millions d'euros en 2025. Pour 2024, les prévisions actualisées du CNC tablent sur un montant de 687 millions d'euros.

La commission des finances a consacré une analyse détaillée à la situation du CNC et plus largement aux financements publics accordés à la filière du cinéma15(*).

Ce rapport indique qu'en agrégeant les soutiens automatiques et sélectifs versés par le CNC, les subventions attribuées par les collectivités territoriales, les investissements de France Télévisions, la dépense fiscale liée au crédit d'impôt cinéma ou à la réduction d'impôt afférente aux investissements dans les SOFICA, il apparaît que la production cinématographique d'initiative française a été financée à hauteur de 31 % par des fonds publics en 2021. Ainsi, en 2021, le montant de la dépense publique (budgétaire et fiscale) en faveur du cinéma a atteint 747 millions d'euros, hors mesures d'urgence et Plan de relance.

Il semble donc aujourd'hui nécessaire d'insister sur une révision des politiques menées en vue de contribuer à une réduction de la production au profit d'une meilleure qualité de celle-ci, même s'il n'existe pas de « bon chiffre » en la matière ou de martingale s'agissant de la réussite d'un film. Il conviendrait sans doute de renforcer l'aide à la formation, qu'il s'agisse de l'écriture ou des techniques, mais aussi l'appui à la distribution, en réduisant a minima à due concurrence les aides sélectives à la production.

Le rapport consacrait une large part de son analyse à la dépense fiscale en faveur du cinéma : « s'il ne remet pas en cause la pertinence des dispositifs mis en place en vue de soutenir l'activité en France, le rapporteur spécial [Roger Karoutchi] invite le CNC à vérifier les risques d'effets d'aubaine qu'induisent nécessairement des mécanismes de plus en plus avantageux ces dernières années, qui bénéficient de surcroît à un nombre croissant d'acteurs depuis leur lancement. Il relève en outre que l'argument d'une forte concurrence fiscale internationale peut être relativisé par d'autres atouts pour attirer des tournages, de la variété des paysages ou de la richesse des sites à la mise en place des fabriques de l'image censées créer un véritable écosystème favorable à la production et pour lesquelles la puissance publique est amenée à dégager des moyens considérables ».

La dynamique des crédits d'impôts interroge néanmoins, dès lors qu'ils tendent à financer des grosses productions qui ne semblent pas, de prime abord, peiner à réunir des financements.

3. Un prélèvement de 450 millions d'euros de la trésorerie du CNC vers l'État qui contribuera à assainir la situation comptable du centre

L'article 33 du projet de loi de finances procède à une ponction de 450 millions d'euros sur la trésorerie du CNC, ces recettes abondant le budget général de l'État.

Si le montant de ce prélèvement est élevé, la situation n'est pas inédite. Le CNC a déjà fait l'objet par le passé de ponctions entre 2011 et 2017 pour un total de 340 millions d'euros.

Bien que d'un volume important, le prélèvement opéré par l'article 33 est indolore pour le CNC, qui a lui-même suggéré cette piste à l'État, celle-ci lui semblant préférable à un écrêtement de ses ressources.

La trésorerie du centre a en effet augmenté de façon continue au cours des dernières années, en particulier grâce aux réserves supplémentaires exceptionnelles liées à la crise sanitaire, pour atteindre le montant considérable de 847 millions d'euros. Le solde net de gestion du CNC en 2024 devrait là encore être pour atteindre 26,5 millions d'euros.

Évolution du fonds de roulement du CNC depuis 2014

(en millions d'euros)

Source : commission des finances d'après le CNC

La Cour des comptes a consacré une longue analyse à la politique de gestion du risque du CNC dans son rapport sur le centre paru en mai 202316(*). La Cour considère qu'une part des réserves du CNC sont « infondées » et souligne le caractère « confortable » de son fonds de roulement, qui permet au CNC de « disposer d'une trésorerie disproportionnée au regard des autres opérateurs de l'État distribuant des aides ».

Le nombre de jours de fonctionnement couverts par le fonds de roulement est proche d'une année, alors que le besoin en fonds de roulement du CNC n'a pas dépassé 70 millions d'euros en plein coeur de la crise sanitaire, voire a été négatif sur la quasi-totalité de la période 2011-2021 analysée par la Cour.

L'augmentation continue de la trésorerie découle de la gestion prudente menée par le CNC.

Théoriquement, la stricte application des normes comptables devrait entraîner une couverture intégrale par la trésorerie du CNC des provisions et réserves constituées au bilan du Centre, ce qui aurait conduit à des montants de trésorerie encore bien plus importants. En réalité, le CNC a opté pour une sécurisation partielle : seules les provisions pour soutiens automatiques ne sont pas intégralement sécurisées par la trésorerie (soit un taux de sécurisation de 56,1 %) ; dans la mesure où il ne paraissait pas utile de disposer d'une trésorerie « dormante » couvrant 100 % des provisions pour soutiens automatiques.

Néanmoins, les provisions partielles pour soutiens automatiques ont continué à alimenter la trésorerie. Dès que le CNC accorde une aide sélective celle-ci fait l'objet d'une provision tant qu'elle n'a pas été mobilisée. La Cour note que le montant de ces provisions sur aides sélectives a progressé de 45 % entre 2011 et 2021 tandis que les aides sélectives correspondantes versées diminuaient de 10 %.

Le CNC a annoncé vouloir mettre fin à ce mode de gestion et a confié une mission d'audit à des magistrats financiers afin d'éviter que cette situation d'accumulation ne se reproduise.

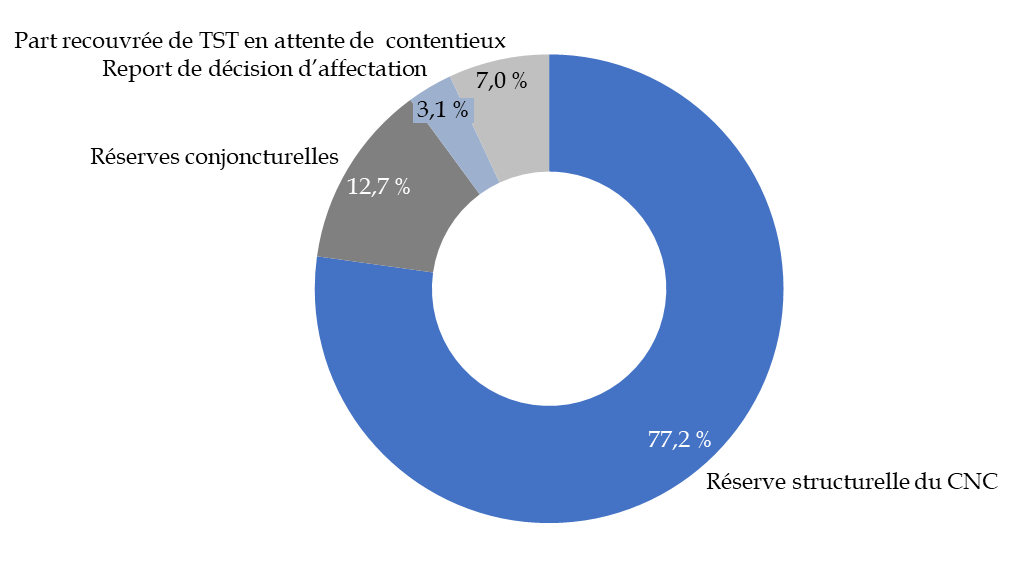

Le fonds de roulement du CNC est essentiellement destiné à couvrir les engagements et risques structurels, les sommes destinées à couvrir les risques conjoncturels ne représentant que 13 % du montant total du fonds de roulement.

Composition du fonds de roulement du CNC

(en %)

Source : commission des finances d'après le CNC

Les 450 millions d'euros prélevés en 2025 correspondent en grande partie à des provisions pour aides automatiques qui n'ont pas eu à être mobilisées et qui viennent donc artificiellement grossir la trésorerie de l'établissement. Le rapporteur spécial juge parfaitement légitime que ces « fonds dormants » alimentent le budget général, en particulier dans le contexte actuel des finances publiques.

Il convient de souligner que le CNC ne mobilise pas son fonds de roulement pour la distribution de soutiens financiers au secteur, de sorte que le prélèvement n'aura aucun impact sur sa capacité à mobiliser des financements pour le cinéma en 2025.

* 11 Articles 220 F et 220 sexies du code général des impôts.

* 12 Articles 220 F et 220 sexies du code général des impôts.

* 13 Articles 220 X et 220 quaterdecies du code général des impôts.

* 14 Article 220 Z bis et terdecies du code général des impôts.

* 15 Itinéraire d'un art gâté : le financement public du cinéma, Roger KAROUTCHI, rapport n° 610 au nom de la commission des finances, mai 2023.

* 16 Observations définitives sur le Centre national du cinéma et de l'image animée - Exercices 2011-2022, Cour des comptes, mai 2023.