BUDGET

ANNEXE

« CONTRÔLE ET EXPLOITATION

AÉRIENS »

La direction générale de l'aviation civile (DGAC), administration centrale de l'État, joue un triple rôle de prestataire de service, de prescripteur de règles et de régulateur du transport aérien en France :

- elle assure les services de la circulation aérienne auprès des compagnies aériennes, au moyen de ses centres de contrôle en route et de ses tours de contrôle ;

- elle veille au maintien de la sécurité et de la sûreté du transport aérien en assurant la surveillance des industriels, des opérateurs et des personnels navigants ;

- elle est le régulateur économique et social du secteur aérien (compagnies aériennes, industries aéronautiques et aéroports sous réserve des missions exercées par l'autorité de régulation des transports) ;

- elle lutte contre les nuisances, en particulier sonores et atmosphériques, générées par le transport aérien ;

- elle élabore et défend les positions de la France dans les instances internationales qui traitent de l'aviation civile ;

- elle favorise le développement de l'aviation légère.

C'est la mission « Contrôle et exploitation aériens » qui retrace, dans le cadre du présent budget annexe, dit « BACEA », les activités de production de biens et de prestation de services de la DGAC.

I. LE TRANSPORT AÉRIEN EN FRANCE : ENTRE SORTIE DE CRISE ET APPRÉHENSION LÉGITIME POUR L'AVENIR

A. EN FRANCE, LE TRAFIC DEVRAIT DÉPASSER SON NIVEAU D'AVANT CRISE EN 2025 MAIS LE TRANSPORT AÉRIEN RESTE SUSPENDU AUX RÉPERCUSSIONS POTENTIELLES DE LA HAUSSE SENSIBLE DE FISCALITÉ ENVISAGÉE PAR LE GOUVERNEMENT

Après une décennie de croissance rapide, le transport aérien avait subi, à partir de 2020, la pire crise de son histoire. Avec une baisse de 69,7 % en passagers kilomètres transportés (PKT), l'année 2020 avait été la pire année du transport aérien en Europe. Alors qu'en 2023 le trafic total des compagnies se situait encore 5 % sous le niveau observé en 2019 en Europe, en juin 2024 il l'avait dépassé de 3 %. Au sein du continent, les évolutions apparaissent cependant contrastées. Un fort rebond est constaté dans les pays du Sud de l'Europe tandis que ceux du Nord sont plus en retard.

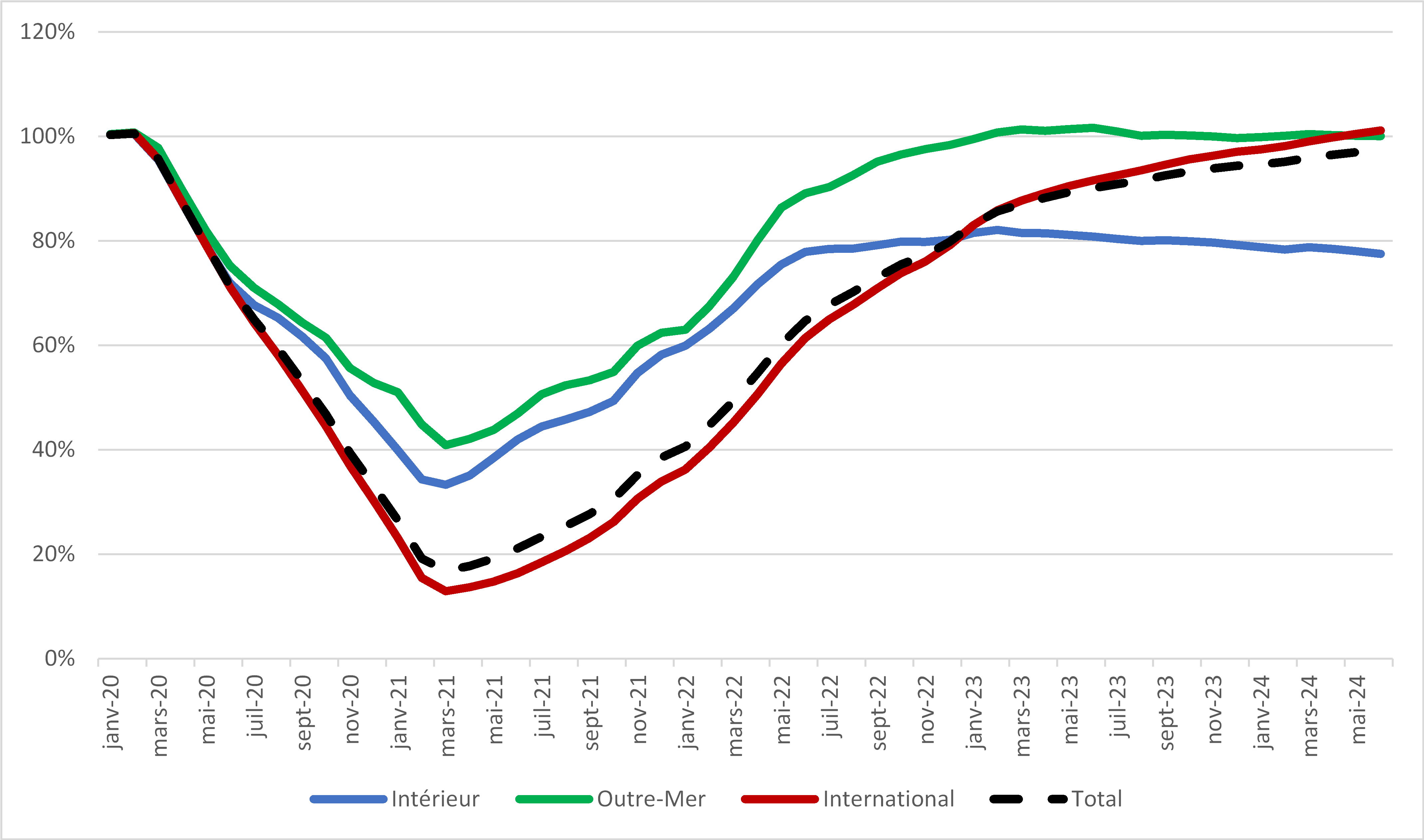

En France, en juin 2024, le trafic avait atteint 97 % de son niveau de 2019. La France se situe à cet égard dans la moyenne européenne. Le trafic international est le principal contributeur à la croissance du trafic. En juin dernier, il avait ainsi dépassé de 2 % son niveau d'avant crise. Le trafic intérieur est cependant nettement moins dynamique, en particulier sur les lignes radiales entre Paris et les régions métropolitaines. Après avoir atteint en juillet 2023 près de 90 % du trafic de juillet 2019, il est retombé à 74 % en juin 2024. Le trafic entre les outre-mer et la Métropole a quant-à-lui retrouvé son niveau historique dès 2022, et il se maintient depuis à ce niveau.

Trafic passager en France en référence à l'année 2019

Source : réponses de la DGAC au questionnaire budgétaire du rapporteur spécial

Concernant les perspectives de court-terme, le scénario central de la prévision de trafic aérien réalisées par la DGAC pour la France prévoit un retour global au niveau d'avant crise sur l'ensemble de l'année 2024. Cependant, le trafic intérieur resterait stagnant. En outre, les voyages pour motif professionnel resteraient moins fréquents qu'avant crise, d'environ 20 %.

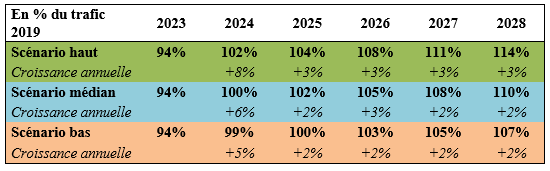

S'agissant des perspectives de moyen terme pour la France, la DGAC a modélisé les trois scénarii présentés dans le graphique ci-après. Le scénario médian prévoit une progression du trafic à hauteur de 2 % en 2025, de 3 % en 2026 puis de 2 % par an jusqu'en 2028.

Les trois scénarios d'évolution du trafic en France modélisés par la DGAC

Source : réponses de la DGAC au questionnaire budgétaire du rapporteur spécial

Sur le plus long terme, d'après la DGAC, « les prévisions s'accordent sur une croissance régulière sur la période 2018-2050, malgré le ralentissement engendré par la crise sanitaire »26(*). Ainsi, l'Organisation de l'aviation civile internationale (OACI) prévoit-elle une croissance moyenne annuelle du trafic au niveau mondial de 3,6 % (contre 4,2 % avant la crise) et de 2,7 % pour l'Europe. Dans sa dernière projection, l'Association du transport aérien international (IATA) prévoit un doublement du trafic mondial entre 2023 et 2043, celui-ci progressant de 4,3 milliards à 8,6 milliards de passagers sur cette période.

Toutefois, la DGAC émet une réserve de taille en soulignant que « ces projections pourraient constituer un maximum, car elles ne prennent pas en compte l'impact des mesures environnementales sur le prix du transport aérien, lié notamment aux prix élevés des carburants d'aviation durables par rapport au kérosène ». Pour tenir compte de ces phénomènes, et dans le cadre des travaux relatifs à la nouvelle stratégie nationale bas carbone (SNBC), la DGAC produit des projections de trafic qui, pour la France, anticipent un taux de croissance annuel moyen du trafic compris entre 0,6 % et 1,1 % sur la période 2018-2050.

Le rapporteur, comme le secteur, s'inquiète par ailleurs des conséquences récessives à court, moyen et long terme qui résulteraient du projet du Gouvernement d'augmenter massivement, à hauteur d'un milliard d'euros, dont 850 millions d'euros pour l'aviation civile de lignes, la fiscalité sur le transport aérien en France. Conjugué à d'autres évolutions fiscales et à de nouvelles charges résultant de l'accumulation de normes, le projet tel qu'il a été annoncé se traduirait nécessairement par des plans sociaux et réduirait la connectivité des territoires, en métropole ainsi qu'en Outre-mer.

* 26 Réponses de la DGAC au questionnaire du rapporteur.