B. UNE CONTRIBUTION FRANÇAISE EXCEPTIONNELLEMENT BASSE EN 2024, ACCOMPAGNÉE D'INITIATIVES POUR EN AUGMENTER LES RETOURS

1. La contribution française a connu une baisse conjoncturelle en 2024

Pour 2024, la loi de finances initiale avait évalué le montant du prélèvement sur recettes au profit de l'Union européenne à 21,610 milliards d'euros. Cette prévision a été réhaussée de 646 millions d'euros, pour atteindre 22,256 milliards d'euros dans les prévisions présentées dans le projet de loi de finances pour 2025. Cette révision à la hausse prend en compte :

- le budget rectificatif n° 1 adopté le 25 avril 2024, qui apporte les modifications nécessaires pour tenir compte de la révision du CFP dès 2024, avec une augmentation de 5,8 milliards d'euros de crédits d'engagements, principalement afin de prendre en compte le soutien financier à l'Ukraine à hauteur de 4,8 milliards d'euros ;

- le budget rectificatif n° 2, aussi adopté le 25 avril 2024, qui intègre l'excédent de 2023, s'élevant à 633 millions d'euros, réparti entre 239 millions d'euros en recettes et 394 millions d'euros en dépenses. Le surplus en recettes résulte en particulier d'un surplus issu des amendes au titre de la politique de la concurrence ; quant au volet dépenses, il résulte de sous-exécutions et annulations de crédits reportés. Pour mémoire, le solde excédentaire de l'exercice 2022 avait permis d'augmenter les recettes de 2,519 milliards d'euros ;

- un projet de budget rectificatif n° 3, de moindre ampleur, a été présenté par la Commission le 9 avril 2024 et propose de renforcer les crédits du Parquet européen de 3,6 millions d'euros (en CE et CP) à la suite de l'adhésion de la Pologne et celle à venir de la Suède ;

- enfin un 4e projet de budget rectificatif, adopté par la Commission le 19 juillet 2024, formalise la mise à jour du volet « recettes » à la suite du comité consultatif sur les ressources propres (CCRP), incluant notamment une baisse importante des ressources propres traditionnelles (4,5 milliards d'euros) ainsi que pour les « autres recettes » (1 milliard d'euros), notamment du fait de retards de décaissement du reste à liquider lié au départ du Royaume-Uni de l'Union européenne.

Toutefois, cette prévision actualisée figurant dans les documents annexés au projet de loi de finances pour 2025, à la date de son dépôt sur le bureau de l'Assemblée nationale, ne prend pas en compte les hypothèses budgétaires de l'Union modifiées postérieurement.

Ainsi, la Commission européenne a proposé le 10 octobre 2024, un projet de budget rectificatif n° 5. Ce dernier prévoit une hausse de 45 millions d'euros en crédits d'engagement et de 2 955 millions d'euros en crédits de paiement, expliquée par une hausse de 2,9 milliards d'euros de crédits de paiement à destination du Fonds européen de développement régional (FEDER) et une progression des coûts administratifs pour un peu moins de 100 millions d'euros. En recettes, cette lettre intègre le produit de pénalités et amendes à hauteur de 2,8 milliards d'euros, principalement fait de la confirmation par la Cour de justice de l'Union européenne en septembre 2024 d'une amende de 2,4 milliards d'euros à l'encontre de Google. Les dépenses, nettes des recettes, conduisent à une hausse de 139,9 millions d'euros de la contribution fondée sur le RNB des États membres.

Évolution du prélèvement sur

recettes au profit de l'Union européenne

par rapport à la

prévision

(en millions d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Crédits votés en PLF |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

24 994 |

21 610 |

|

Crédits exécutés |

16 380 |

20 645 |

21 025 |

23 691 |

26 368 |

25 230 |

23 873 |

22 256* |

|

Écart PLF/exécution |

- 12,4 % |

3,7 % |

- 1,9 % |

10,3 % |

- 3,06 % |

- 4,28 % |

- 4,49 % |

+ 2,99 % |

* D'après la prévision actualisée figurant dans l'annexe « Voies et moyens », tome I, du projet de loi de finances pour 2025.

Source : commission des finances, à partir des documents budgétaires

Cette sur-exécution fait suite à plusieurs années de sous-exécution et reste d'une ampleur limitée.

2. Si la France est l'un des principaux bénéficiaires des dépenses européennes, des marges de progression existent

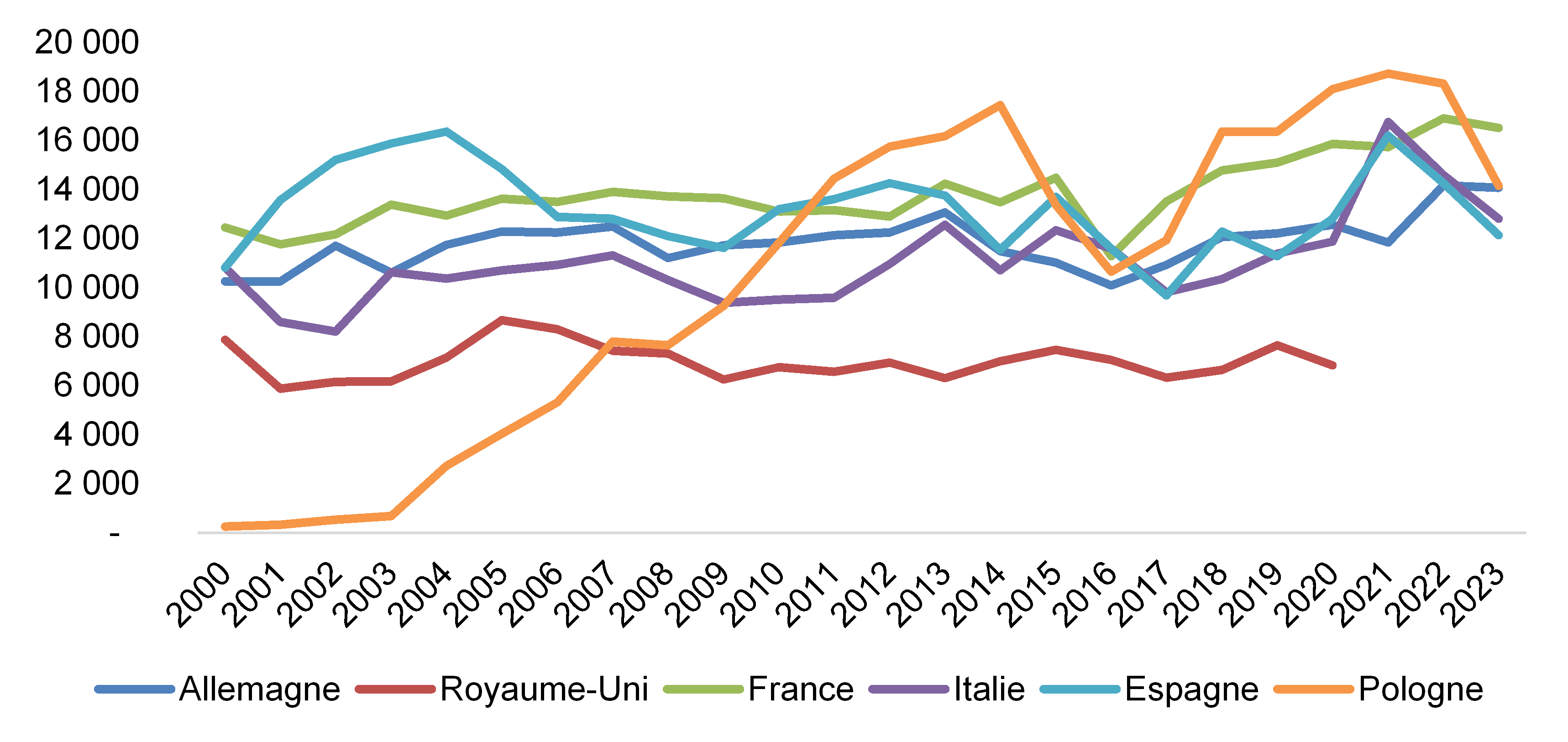

La contribution française au budget de l'Union européenne est atténuée pour une large part par les retours dont elle bénéficie : la France est ainsi devenue en 2023 le premier bénéficiaire en volume de l'Union européenne et affiche des retours en constante progression.

Total des retours par pays de 2000 à 2023

(en millions d'euros)

Source : annexe au projet de loi de finances pour 2025 « Relations financières avec l'Union européenne »

Rapportée au nombre d'habitants, la performance française est toutefois beaucoup moins flatteuse, la France ne se classant en 2023 qu'à la 22e position (242 euros par habitant, contre 3 800 euros pour le premier bénéficiaire, le Luxembourg). En 2023, les dépenses réalisées en France s'élevaient à 16,498 milliards d'euros, hors crédits du plan de relance, soit 11,5 % du total des dépenses réparties de l'Union.

Les dépenses de la politique agricole commune (PAC) continuent de représenter la majorité des retours français, avec 58 % du total des dépenses de l'Union en France en 2023, soit un montant de 9,5 milliards d'euros, loin devant les politiques de compétitivité et de cohésion (respectivement 2,7 milliards d'euros et 2,3 milliards d'euros). Cette proportion se réduit cependant depuis le début des années 2000, lorsque la PAC représentait 75 % des retours français.

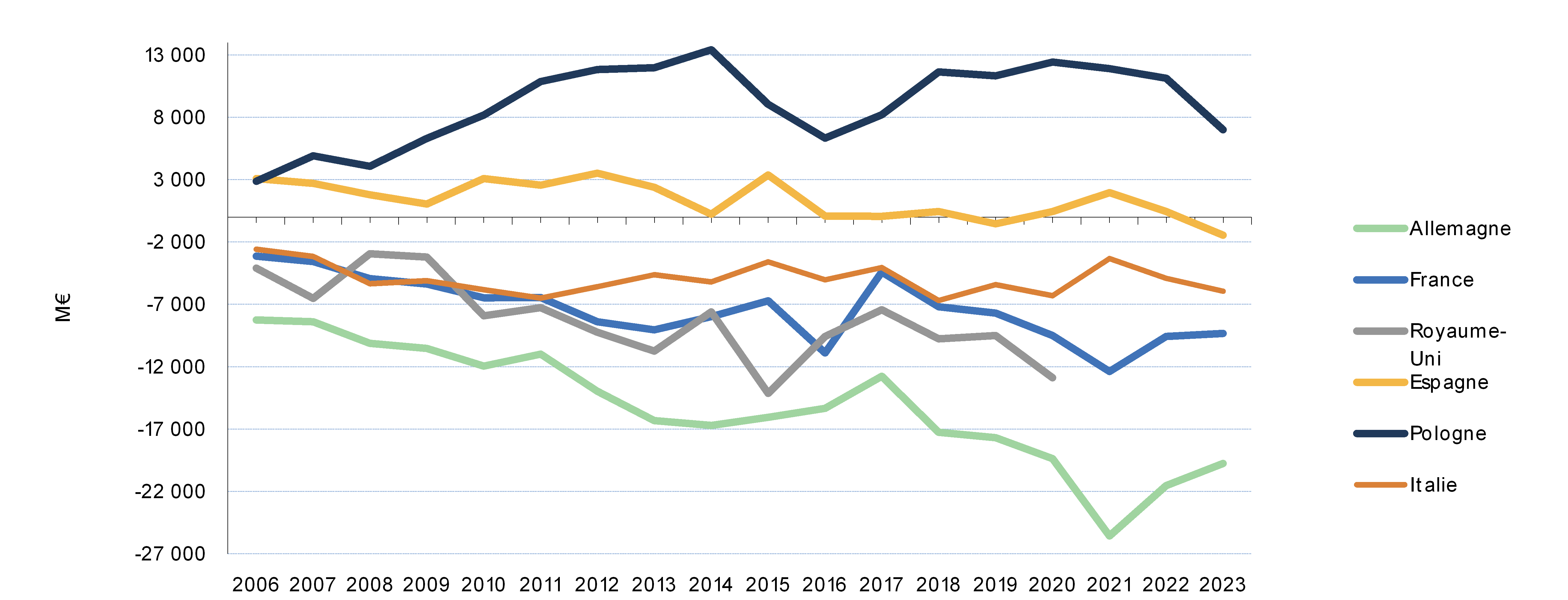

La France demeure toutefois l'un des principaux contributeurs nets au budget de l'Union européenne. Avec un solde net estimé à - 9,333 milliards d'euros selon la méthode comptable (- 0,33 % du RNB), la France était en 2023 le deuxième contributeur net au budget de l'Union européenne, à distance de l'Allemagne (19,8 milliards d'euros) mais devant les Pays-Bas (6,3 milliards d'euros) et l'Italie (6 milliards d'euros).

Les différentes méthodes de calcul du solde net d'un État membre

La méthode dite comptable calcule le solde net par simple différence entre la contribution d'un État membre au budget de l'Union européenne au titre de l'ensemble des ressources propres, y compris les ressources propres traditionnelles nettes des frais de perception, et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives. Cette méthode a été privilégiée par les États membres du nord de l'Europe lors des négociations pour le CFP 2021-2027.

La méthode dite de la correction britannique calcule le solde net sans tenir compte du montant des ressources propres traditionnelles qui constituent des recettes de l'Union européenne, directement versées au budget européen.

La méthode dite de la Commission européenne calcule le solde net selon la même formule que celle de la correction britannique, mais en excluant les dépenses administratives, ce qui a pour effet de rendre contributeurs nets le Luxembourg et la Belgique, qui bénéficient fortement de l'implantation des institutions européennes sur leur territoire. C'est cette méthode qui a été utilisée lors des négociations du cadre financier pluriannuel pour les années 2014 à 2020.

Source : annexe au projet de loi de finances pour 2025 « Relations financières avec l'Union européenne »

Alors que le solde net de la France a été inférieur à - 0,1 % du RNB jusqu'aux années 2000, celui-ci n'a cessé de se dégrader depuis lors sous l'effet des élargissements successifs de l'Union européenne et de l'encadrement des dépenses agricoles. Si cette dégradation s'est ralentie à partir du CPF 2014-2020, elle a repris à partir de 2021 à la suite du départ du Royaume-Uni.

Soldes nets d'une sélection de plusieurs États membres

(selon la méthode comptable)

(en millions d'euros)

Source : annexe au projet de loi de finances pour 2025 « Relations financières avec l'Union européenne »

Face à ce constat, la mobilisation des fonds européens constitue un enjeu budgétaire important, afin de maximiser les bénéfices de notre appartenance à l'Union européenne. De manière prépondérante (79 %), les retours français sont composés de crédits issus des enveloppes pré-allouées à la France en gestion partagée, c'est à dire confiée aux États membres (PAC, pêche, politique de cohésion et affaires intérieures).

En complément, 15 % des retours français sont issus de crédits en gestion directe, à savoir ceux dont la gestion est à la main de la Commission, de ses agences ou de partenaires financiers2(*). Le CFP 2021-2027 marque une réorientation progressive du budget de l'UE vers les fonds en gestion directe dotés désormais de plus de 225 milliards d'euros, soit une hausse de 73 % par rapport au précédent CFP.

Dans ce contexte, une cellule de mobilisation des fonds européens au bénéfice de la France a été créée le 1er janvier 2023 au sein du Secrétariat général des affaires européennes (SGAE), qui a réalisé le diagnostic suivant avec les ministères compétents :

- pour les fonds en gestion partagée, si un bilan à date montre un progrès très important dans la consommation des fonds par les régions métropolitaines françaises qui ont rattrapé la moyenne européenne, un retard continue d'être constaté en revanche dans certaines régions ultrapériphériques

- le taux de retour de la France sur les fonds en gestion directe (16 %) la place en première position. Toutefois, ce résultat est le fait d'un petit nombre de fonds sur lesquels la France est très performante (Programme spatial, ITER, MEDIA). Des marges de progrès très substantiels existent en revanche sur plusieurs autres fonds, en particulier le programme cadre de recherche et d'innovation Horizon Europe.

Le rapporteur spécial suivra avec attention la mise en oeuvre effective des plans d'actions construits par la cellule pour exploiter les marges de progression identifiées, avec notamment un ciblage sur les acteurs ayant le plus grand potentiel d'amélioration (opérateurs de l'État et entreprises) et une articulation plus fine entre les crédits européens et ceux du budget de l'État, afin de prévenir les effets d'éviction.

* 2 Les derniers 6 % recouvrent les dépenses administratives.