- L'ESSENTIEL

- I. LA CONTRIBUTION FRANÇAISE EST ATTENDUE EN

LÉGÈRE HAUSSE EN 2025 APRÈS UNE BAISSE

CONJONCTURELLE EN 2024

- II. LA CONTRIBUTION FRANÇAISE AU BUDGET

EUROPÉEN DEVRAIT CROÎTRE FORTEMENT DÈS 2026 ET

POTENTIELLEMENT LORS DU PROCHAIN CFP

- A. UNE HAUSSE SIGNIFICATIVE DE LA CONTRIBUTION

FRANÇAISE AU BUDGET EUROPÉEN POUR BOUCLER LE CFP 2021-2027

- 1. Le poids de la contribution croissante de la

France au budget européen ne se fera véritablement sentir qu'en

fin d'exercice

- 2. La facture des retards pris dans le

décaissement des crédits sera présentée dans les

prochains budgets européens

- 3. La problématique structurelle des

reste-à-liquider (RAL)

- 1. Le poids de la contribution croissante de la

France au budget européen ne se fera véritablement sentir qu'en

fin d'exercice

- B. LA MISE EN oeUVRE DU PLAN DE RELANCE NEXT

GENERATION EU VA DURABLEMENT AFFECTER LES FINANCES DE L'UNION

EUROPÉENNE

- A. UNE HAUSSE SIGNIFICATIVE DE LA CONTRIBUTION

FRANÇAISE AU BUDGET EUROPÉEN POUR BOUCLER LE CFP 2021-2027

- I. LA CONTRIBUTION FRANÇAISE EST ATTENDUE EN

LÉGÈRE HAUSSE EN 2025 APRÈS UNE BAISSE

CONJONCTURELLE EN 2024

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 144 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2024 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2025, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur Fascicule 2

|

|

Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, MM. Vincent Capo-Canellas, Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean-Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 324, 459, 462, 468, 471, 472, 486, 524, 527, 540 et T.A. 8 Sénat : 143 et 144 à 150 (2024-2025) |

L'ESSENTIEL

I. LA CONTRIBUTION FRANÇAISE EST ATTENDUE EN LÉGÈRE HAUSSE EN 2025 APRÈS UNE BAISSE CONJONCTURELLE EN 2024

A. L'ANNÉE 2024 A ÉTÉ MARQUÉE SUR LE PLAN BUDGÉTAIRE PAR LA RÉVISION À MI-PARCOURS DU CADRE FINANCIER PLURIANNUEL (CFP)

Trois règlements modifiant le cadre financier pluriannuel 2021-2027 ont été adoptés le 29 février 2024. La révision opérée vise à d'intégrer les hausses de dépenses découlant de la guerre en Ukraine, de la recrudescence du phénomène migratoire, des besoins de la transition énergétique et numérique et de la reprise de l'inflation.

Conséquences financières de la révision à mi-parcours du CFP

(en milliards d'euros)

|

Priorité |

Mécanisme |

Montant |

|

Ukraine |

Subventions et provisionnements |

17 |

|

Prêts |

33 |

|

|

Migrations / défis

extérieurs |

Fonds "Asile, migration et intégrations" |

0,8 |

|

Instrument relatif à la gestion des frontières et aux visas |

1 |

|

|

Agence de l'Union européenne pour l'asile |

0,2 |

|

|

Réfugiés syriens (Syrie, Jordanie, Liban) |

1,6 |

|

|

Réfugiés syriens (Turquie) |

2 |

|

|

Voisinage méridional |

2 |

|

|

Balkans occidentaux |

2 |

|

|

Fonds européen de la défense |

1,5 |

|

|

Instrument de flexibilité |

2 |

|

|

Réserve de solidarité et d'aide d'urgence |

1,5 |

|

|

Total |

64,6 |

|

|

Dont prêts |

33 |

|

|

Dont redéploiements |

10,6 |

|

|

Dont nouveaux fonds |

21 |

|

Source : commission des finances du Sénat, à partir des documents budgétaires

B. UNE CONTRIBUTION FRANÇAISE EXCEPTIONNELLEMENT BASSE EN 2024, ACCOMPAGNÉE D'INITIATIVES POUR EN AUGMENTER LES RETOURS

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Crédits votés en LFI |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

24 994 |

21 610 |

|

Crédits exécutés |

16 380 |

20 645 |

21 025 |

23 691 |

26 368 |

25 230 |

23 873 |

22 256* |

|

Écart LFI/exécution |

- 12,4 % |

3,7 % |

- 1,9 % |

10,3 % |

- 3,06 % |

- 4,28 % |

- 4,49 % |

+ 2,99 % |

* D'après la prévision actualisée figurant dans l'annexe « Voies et moyens », tome I, du projet de loi de finances pour 2025.

Source : commission des finances, à partir des documents budgétaires

La contribution française au budget de l'Union européenne est atténuée par les retours dont elle bénéficie : la France est ainsi devenue en 2023 le premier bénéficiaire en volume de l'Union européenne. Rapportée au nombre d'habitants, la performance française est toutefois beaucoup moins flatteuse, la France ne se classant en 2023 qu'à la 22e position (242 euros par habitant). Avec un solde net estimé à - 9,333 milliards d'euros, la France était en 2023 le deuxième contributeur net au budget de l'Union européenne, loin derrière l'Allemagne (- 19,8 milliards d'euros) mais devant les Pays-Bas (- 6,3 milliards d'euros) et l'Italie (- 6 milliards d'euros). La création au 1er janvier 2023 d'une cellule de mobilisation des fonds européens au bénéfice de la France au sein du Secrétariat général des affaires européennes (SGAE) doit permettre de maximiser les bénéfices de notre appartenance à l'Union européenne.

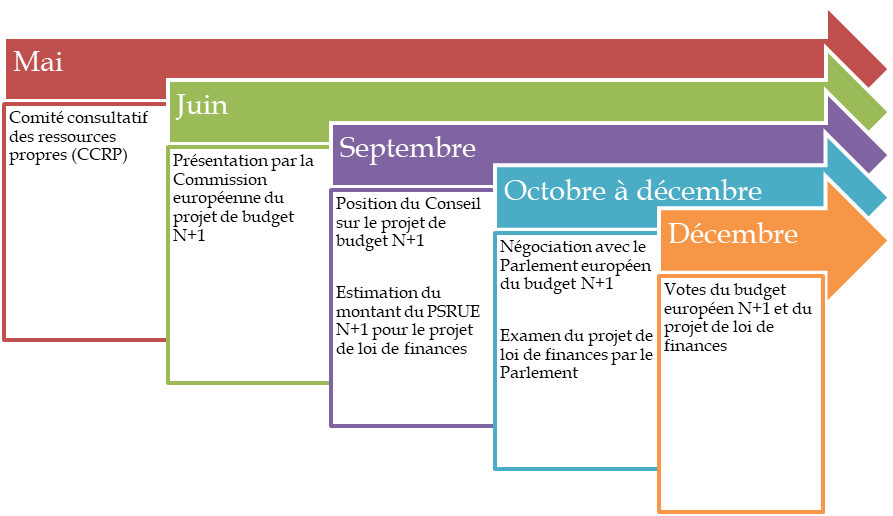

C. LA CONTRIBUTION FRANÇAISE PROGRESSE EN 2025

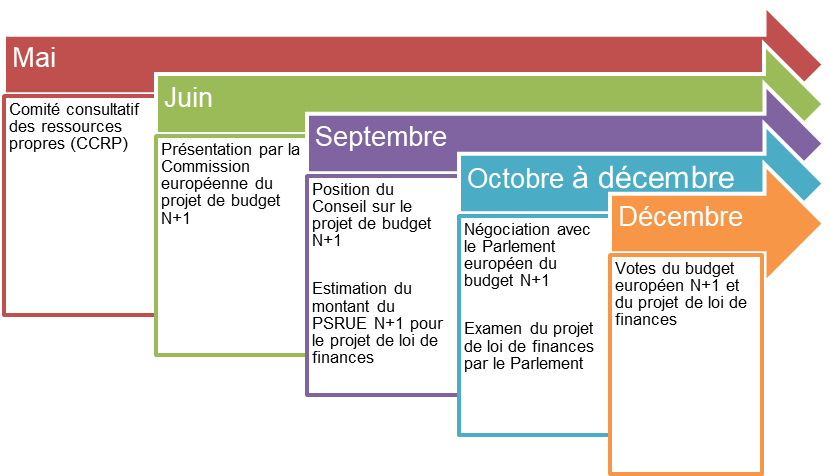

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

Pour 2025, l'article 40 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 23,321 milliards d'euros, soit une hausse de 4,79 % par rapport à la prévision d'exécution à date pour 2024.

Cette hausse est expliquée principalement par deux facteurs : une légère reprise des paiements de la cohésion, dont le retard expliquait le bas niveau de la contribution 2024 et une hausse limitée des ressources propres traditionnelles, qui fait suite à la baisse des droits de douane estimée pour 2024.

II. LA CONTRIBUTION FRANÇAISE AU BUDGET EUROPÉEN DEVRAIT CROÎTRE FORTEMENT DÈS 2026 ET POTENTIELLEMENT LORS DU PROCHAIN CFP

A. UNE HAUSSE SIGNIFICATIVE DE LA CONTRIBUTION FRANÇAISE AU BUDGET EUROPÉEN POUR BOUCLER LE CFP 2021-2027

Une forte progression de la contribution française est attendue pour 2026 et 2027. Celle-ci reflète, d'une part, la progression de la contribution française attendue sur l'ensemble du CFP 2021-2027 (26,2 milliards d'euros par an) par rapport au CFP précédent (20,1 milliards d'euros par an), le CFP 2021-2027 étant mieux doté que le précédent (1,215 milliard contre 1,064 milliard en euros courants), et surtout, le départ de l'un des principaux contributeurs, le Royaume-Uni, ayant fortement alourdi la charge des contributeurs restants.

À cet effet volume vient s'ajouter un effet de cycle, particulièrement sensible sur cette fin de CFP. la consommation des crédits s'accentue systématiquement à mesure que le CFP progresse et les rattrapages sont fréquents en fin d'exercice. Cet effet est renforcé pour le CFP 2021-2027 par l'ampleur du plan Next Generation EU, dont les crédits ne seront déboursés que jusqu'à 2026 ce qui a pu renforcer la sous-consommation de fonds structurels dans certains pays.

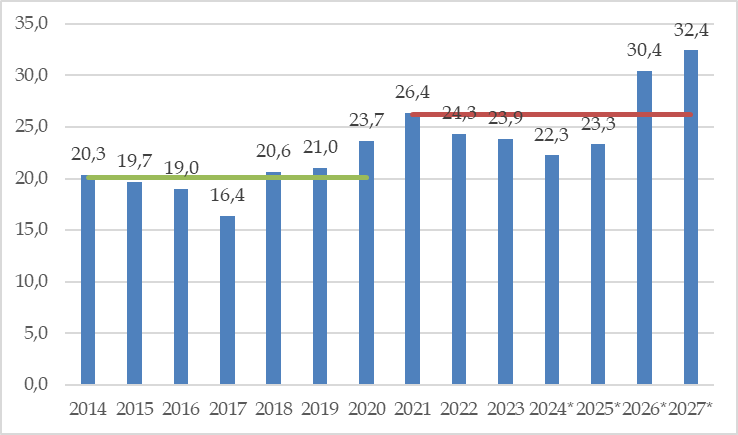

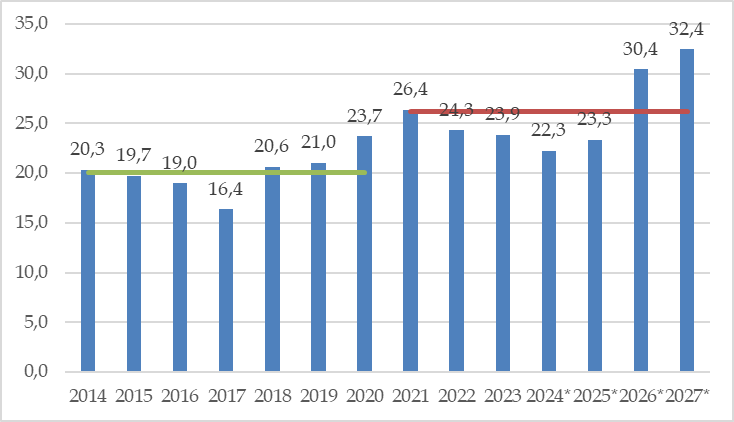

Évolution du montant du

prélèvement sur recettes

au profit de l'Union

européenne entre 2014 et 2025

(en milliards d'euros)

26,2 Md€

20,1 Md€

* Les montants 2024 - 2027 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

B. LA MISE EN oeUVRE DU PLAN DE RELANCE NEXT GENERATION EU VA DURABLEMENT AFFECTER LES FINANCES DE L'UNION EUROPÉENNE

L'enveloppe de 750 milliards d'euros de Next Generation EU se répartit entre 360 milliards d'euros de prêts et 390 milliards d'euros de subventions. La grande majorité de ses fonds disponibles sont ceux de la nouvelle facilité pour la reprise et la résilience (FRR, pour 672,5 milliards d'euros). Afin d'assurer l'indépendance de l'Union européenne vis-à-vis des énergies fossiles russes d'ici 2027 et d'accélérer sa transition énergétique, le plan RePowerEU est intervenu en mars 2023, par une révision du règlement établissant la FRR.

La France est le troisième pays bénéficiaire de la Facilité pour la reprise et la résilience, derrière l'Espagne et l'Italie, avec une enveloppe de subventions d'un montant total de 40,3 milliards d'euros (37,5 milliards d'euros de subventions au titre de la FRR et 2,8 milliards au titre de REPowerEU). Depuis 2021 et à la suite du versement de 7,5 milliards d'euros en juin 2024, la France a reçu 30,9 milliards d'euros de subventions au titre de cette facilité, soit plus de 75 % des fonds auxquels elle a droit, ce qui la place en première position dans l'UE.

Le financement de ce plan de relance représente toutefois un enjeu crucial pour les finances de l'Union et son prochain CFP. L'Union européenne s'est dotée d'une capacité d'emprunt pour financer le plan de relance Next Generation EU dont le remboursement doit être assuré par l'introduction de nouvelles ressources propres pour l'Union européenne, suivant la feuille de route établie par l'accord interinstitutionnel du 16 décembre 2020.

La Commission européenne a présenté le 20 juin 2023 une proposition relative à la nouvelle génération de ressources propres, comprenant une ressource fondée sur le marché carbone européen, une ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF), une ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale et une nouvelle ressource propre statistique temporaire fondée sur l'excédent brut des entreprises.

Or un accord peine à être trouvé sur ces ressources propres et une percée n'est pas anticipée à court terme. Les États membres dits « frugaux » redoutent en effet qu'un accord sur de nouvelles ressources propres poussent les autres États à multiplier les dépenses.

En l'absence d'un accord sur de nouvelles ressources propres, le financement du plan de relance reposerait sur un relèvement de la contribution des États membres, estimé par la Cour des comptes à 2,5 milliards d'euros par an pour la France à compter de 2028.

Réunie le jeudi 31 octobre 2024, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, de l'article 40 du projet de loi de finances pour 2024.

À la date du 10 octobre, date limite prévue par la loi organique relative aux lois de finances (LOLF) pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial avait reçu 0 % des réponses.

I. LA CONTRIBUTION FRANÇAISE EST ATTENDUE EN LÉGÈRE HAUSSE EN 2025 APRÈS UNE BAISSE CONJONCTURELLE EN 2024

Le budget européen s'inscrit depuis 1988 dans une perspective de moyen terme, appelée cadre financier pluriannuel (CFP). Le projet de loi de finances pour 2025 correspond à la cinquième année d'application du CFP 2021-2027, qui prévoyait initialement sur cette période un plafond de 1 074 milliards d'euros en crédits d'engagement et 1 061 milliards d'euros en crédits de paiement en euros constants (au prix de 2018). Ces moyens sont relativement stables par rapport au CFP précédant, couvrant la période 2014-2020, à savoir 960 milliards d'euros en engagements et 909 milliards en paiements, aux prix de 2011.

La survenue de la crise liée au covid 19 début 2020 et ses graves conséquences économiques et financières ont cependant conduit à lui adjoindre un plan massif de relance budgétaire sous la forme d'un nouvel instrument financier appelé Next Generation EU, conçu pour donner une impulsion aux économies européennes en sortie de crise tout en investissant dans la transition écologique et la digitalisation des économies. Aux dépenses du CFP s'ajoutent donc désormais celles du plan Next Generation EU pour 750 milliards d'euros en euros constants, aux prix de 2018.

Ce nouveau cadre financier 2021-2027 est issu de l'accord des chefs d'État et de Gouvernement du 21 juillet 2020 et confirmé par l'accord interinstitutionnel du 16 décembre 2020. Il a fait l'objet d'une révision à mi-parcours adoptée le 29 février 2024, afin de renforcer le financement de priorités telles que le soutien à l'Ukraine, les technologies stratégiques et les migrations, détaillée ci-après. Le financement du budget de l'Union européenne repose sur :

- les ressources propres traditionnelles (RPT), constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée ;

- les contributions des États membres assises sur le revenu national brut (RNB) ;

- une ressource associée aux déchets plastiques non recyclés de chaque État membre, qui prend la forme d'une modulation de la ressource RNB, à compter de 2021 ;

- diverses autres ressources, telles que le report du solde de l'exercice précédent, les intérêts de retard et des amendes, ou encore les recettes provenant du fonctionnement administratif des institutions.

La « ressource plastique »,

une nouvelle ressource propre assise

sur les déchets d'emballages

plastiques non recyclé

La dernière décision relative au système des ressources propres est entrée en vigueur le 1er juin 2021, avec un effet rétroactif au 1er janvier 2021, au terme du processus de ratification de celle-ci par l'ensemble des parlements nationaux. Le montant dû par chaque État membre est obtenu par l'application d'un taux d'appel forfaitaire, s'élevant à 0,80 euros par kilo, à une assiette exprimée en kilogrammes d'emballages plastiques non recyclés. Cette ressource constitue davantage une modulation de la ressource RNB des États membres en fonction du taux de recyclage des déchets plastiques qu'une réelle ressource propre indépendante, dans la mesure où elle ne se traduit pas par une taxe directement acquittée par les ménages et les entreprises. Des rabais sur cette nouvelle ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant.

Lors de l'examen du projet de loi de finances pour 2021, le rapporteur spécial s'était étonné de l'introduction d'un tel rabais sur cette nouvelle ressource propre, à rebours des ambitions initiales de la Commission européenne, et défendues par la France, de supprimer le système de rabais pour le cadre financier pluriannuel 2021-2027.

La contribution de la France au titre de cette nouvelle ressource, initialement située autour de 1,250 milliard d'euros en 2021 et 2022, a connu un pic à 1,564 milliards d'euros en 2023. Elle est évaluée à 1,498 d'euros pour 2024 et à 1,464 milliard d'euros pour 2025.

Source : commission des finances du Sénat, à partir des documents budgétaires

En outre, les États membres contribuent au financement des différents rabais dont bénéficient l'Allemagne, les Pays-Bas, la Suède, l'Autriche et le Danemark. La France est le premier contributeur au financement de ces mécanismes.

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] de l'Union européenne ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

À noter que le prélèvement sur recettes au profit de l'Union européenne est considéré comme une dépense sur le plan de la comptabilité nationale. À l'inverse, sur le plan budgétaire, il s'agit d'une moindre recette. L'article 10 de la loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques pour les années 2023 à 2027 intègre le prélèvement sur recettes au profit de l'Union européenne dans le périmètre des dépenses de l'État ; cela était déjà le cas dans le cadre de la loi de programmation des finances publiques pour les années 2018 à 2022.

Depuis la loi de finances pour 2010, le PSRUE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes.

Enfin, comme chaque année, en raison du calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année, le montant prévisionnel inscrit dans le projet de loi de finances sera probablement réévalué au cours du débat parlementaire. D'ailleurs, non seulement le budget européen pour l'année suivante n'est pas encore adopté mais avant même son adoption, la Commission a présenté une lettre rectificative qui modifie le projet de budget initial pour 2025 et sera intégrée dans le budget définitivement adopté.

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

A. L'ANNÉE 2024 A ÉTÉ MARQUÉE SUR LE PLAN BUDGÉTAIRE PAR LA RÉVISION DU CADRE FINANCIER PLURIANNUEL (CFP)

1. Une révision à mi-parcours du CFP rendue nécessaire par l'inflation et une série de crises

Dans une communication du 20 juin 20231(*), la Commission européenne a présenté ses propositions pour une révision à mi-parcours du cadre financier pluriannuel 2021-2027. Selon la Commission, plusieurs facteurs ont rendu nécessaire une telle actualisation :

- premièrement, la guerre d'agression menée contre l'Ukraine par la Russie a nécessité une réponse de l'Union européenne pour faire face aux besoins de l'accueil des réfugiés, de réponse aux crises énergétique et alimentaire et d'assistance humanitaire ;

- deuxièmement, la recrudescence du phénomène migratoire produit des effets qui s'expriment tant au niveau interne, sur les capacités d'accueil et d'intégration des États membres, qu'au niveau externe, sur les relations avec les États tiers ;

- troisièmement, la double transition énergétique et numérique suscite des besoins d'investissements de long terme qui doivent permettre à l'Union européenne une place stratégique dans des secteurs clés tout en préservant la libre concurrence. Ces besoins d'investissements doivent toutefois prendre en compte la concurrence de l'Inflation Reduction Act, adopté aux États-Unis et prévoyant 370 milliards de dollars de subventions dans un cadre protectionniste ;

- quatrièmement, la reprise de l'inflation depuis 2022 et la hausse des taux d'intérêt qui en découle ont renchéri les coûts de remboursement de Next Generation EU.

2. Les États membres se sont efforcés de contenir l'impact financier de cette révision

La proposition de la Commission du 20 juin 2023 était composée de trois textes législatifs :

- une proposition de règlement sur la mise en place d'une facilité pour l'Ukraine, fondée sur des prêts, des subventions et des garanties, d'une capacité globale de 50 milliards d'euros pour la période 2024-2027, afin de couvrir les besoins immédiats de l'Ukraine et soutenir son redressement et sa modernisation dans son cheminement vers l'adhésion à l'UE ;

- une proposition de règlement sur la mise en place d'une plateforme européenne des technologies stratégiques (« STEP ») destinée à promouvoir la compétitivité à long terme de l'UE et à encourager les investissements dans les technologies critiques, notamment dans les technologies de rupture, les biotechnologies et les technologies à zéro émission nette) ;

- une proposition de règlement visant à modifier le règlement (EU, Euratom) 2020/2093 fixant le CFP pour les années 2021-2027. Outre les conséquences budgétaires des deux propositions législatives susmentionnées, cette proposition prévoit principalement un nouvel instrument EURI pour faire face à la hausse du coût de financement de Next Generation EU (du fait de l'augmentation des taux d'intérêts), un renforcement du budget pour faire face aux dimensions internes et externes des migrations et un financement supplémentaire des dépenses administratives.

Partant de cette proposition, et après accord du Conseil européen et du Parlement européen, les trois règlements modifiant le CFP ont pu formellement être adoptés au Conseil le 29 février 2024. Hors prêts, l'accord prévoit un montant total de dépenses nouvelles de 31,6 milliards d'euros (dont 17,0 milliards d'euros au titre de la Facilité Ukraine, 9,6 milliards d'euros au titre des dimensions interne et externe des migrations et 1,5 milliards d'euros pour la politique industrielle de défense). Une part substantielle de ces dépenses nouvelles est néanmoins financée par des redéploiements sur le budget de l'UE, pour un montant de 10,6 milliards d'euros, limitant ainsi le ressaut des contributions nationales. Il est précisé enfin que ce montant de dépenses nouvelles n'inclut pas le surcoût lié au paiement des intérêts du plan NextGenerationEU, estimé par la Commission à 15 milliards d'euros de 2025 à 2027, et dont les modalités de financement font l'objet d'un nouveau mécanisme dit « en cascade » (cf. infra). Le tableau suivant présente les principaux impacts financiers de la révision du CFP.

Conséquences financières de la révision à mi-parcours du CFP

(en milliards d'euros)

|

Priorité |

Mécanisme |

Montant |

|

Ukraine |

Subventions et provisionnements |

17,0 |

|

Prêts |

33,0 |

|

|

Total |

50,0 |

|

|

Migrations / défis extérieurs |

Fonds "Asile, migration et intégrations" |

0,8 |

|

Instrument relatif à la gestion des frontières et aux visas (IGFV) |

1,0 |

|

|

Agence de l'Union européenne pour l'asile |

0,2 |

|

|

Réfugiés syriens (Syrie, Jordanie, Liban) |

1,6 |

|

|

Réfugiés syriens (Turquie) |

2,0 |

|

|

Voisinage méridional |

2,0 |

|

|

Balkans occidentaux |

2,0 |

|

|

Total |

9,6 |

|

|

STEP |

Fonds pour l'innovation |

|

|

InvestEU |

||

|

Conseil européen de l'innovation |

||

|

Fonds européen de la défense |

1,5 |

|

|

Coût de financement de Next Generation EU - mécanisme en cascade |

0 |

|

|

Instrument de flexibilité |

2,0 |

|

|

Réserve de solidarité et d'aide d'urgence |

1,5 |

|

|

TOTAL PRIORITES |

64,6 |

|

|

Dont prêts |

33,0 |

|

|

Dont subventions |

31,6 |

|

|

Redéploiements |

10,6 |

|

|

Nouveaux fonds |

21,0 |

|

Source : commission des finances du Sénat, à partir des documents budgétaires

B. UNE CONTRIBUTION FRANÇAISE EXCEPTIONNELLEMENT BASSE EN 2024, ACCOMPAGNÉE D'INITIATIVES POUR EN AUGMENTER LES RETOURS

1. La contribution française a connu une baisse conjoncturelle en 2024

Pour 2024, la loi de finances initiale avait évalué le montant du prélèvement sur recettes au profit de l'Union européenne à 21,610 milliards d'euros. Cette prévision a été réhaussée de 646 millions d'euros, pour atteindre 22,256 milliards d'euros dans les prévisions présentées dans le projet de loi de finances pour 2025. Cette révision à la hausse prend en compte :

- le budget rectificatif n° 1 adopté le 25 avril 2024, qui apporte les modifications nécessaires pour tenir compte de la révision du CFP dès 2024, avec une augmentation de 5,8 milliards d'euros de crédits d'engagements, principalement afin de prendre en compte le soutien financier à l'Ukraine à hauteur de 4,8 milliards d'euros ;

- le budget rectificatif n° 2, aussi adopté le 25 avril 2024, qui intègre l'excédent de 2023, s'élevant à 633 millions d'euros, réparti entre 239 millions d'euros en recettes et 394 millions d'euros en dépenses. Le surplus en recettes résulte en particulier d'un surplus issu des amendes au titre de la politique de la concurrence ; quant au volet dépenses, il résulte de sous-exécutions et annulations de crédits reportés. Pour mémoire, le solde excédentaire de l'exercice 2022 avait permis d'augmenter les recettes de 2,519 milliards d'euros ;

- un projet de budget rectificatif n° 3, de moindre ampleur, a été présenté par la Commission le 9 avril 2024 et propose de renforcer les crédits du Parquet européen de 3,6 millions d'euros (en CE et CP) à la suite de l'adhésion de la Pologne et celle à venir de la Suède ;

- enfin un 4e projet de budget rectificatif, adopté par la Commission le 19 juillet 2024, formalise la mise à jour du volet « recettes » à la suite du comité consultatif sur les ressources propres (CCRP), incluant notamment une baisse importante des ressources propres traditionnelles (4,5 milliards d'euros) ainsi que pour les « autres recettes » (1 milliard d'euros), notamment du fait de retards de décaissement du reste à liquider lié au départ du Royaume-Uni de l'Union européenne.

Toutefois, cette prévision actualisée figurant dans les documents annexés au projet de loi de finances pour 2025, à la date de son dépôt sur le bureau de l'Assemblée nationale, ne prend pas en compte les hypothèses budgétaires de l'Union modifiées postérieurement.

Ainsi, la Commission européenne a proposé le 10 octobre 2024, un projet de budget rectificatif n° 5. Ce dernier prévoit une hausse de 45 millions d'euros en crédits d'engagement et de 2 955 millions d'euros en crédits de paiement, expliquée par une hausse de 2,9 milliards d'euros de crédits de paiement à destination du Fonds européen de développement régional (FEDER) et une progression des coûts administratifs pour un peu moins de 100 millions d'euros. En recettes, cette lettre intègre le produit de pénalités et amendes à hauteur de 2,8 milliards d'euros, principalement fait de la confirmation par la Cour de justice de l'Union européenne en septembre 2024 d'une amende de 2,4 milliards d'euros à l'encontre de Google. Les dépenses, nettes des recettes, conduisent à une hausse de 139,9 millions d'euros de la contribution fondée sur le RNB des États membres.

Évolution du prélèvement sur

recettes au profit de l'Union européenne

par rapport à la

prévision

(en millions d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Crédits votés en PLF |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

24 994 |

21 610 |

|

Crédits exécutés |

16 380 |

20 645 |

21 025 |

23 691 |

26 368 |

25 230 |

23 873 |

22 256* |

|

Écart PLF/exécution |

- 12,4 % |

3,7 % |

- 1,9 % |

10,3 % |

- 3,06 % |

- 4,28 % |

- 4,49 % |

+ 2,99 % |

* D'après la prévision actualisée figurant dans l'annexe « Voies et moyens », tome I, du projet de loi de finances pour 2025.

Source : commission des finances, à partir des documents budgétaires

Cette sur-exécution fait suite à plusieurs années de sous-exécution et reste d'une ampleur limitée.

2. Si la France est l'un des principaux bénéficiaires des dépenses européennes, des marges de progression existent

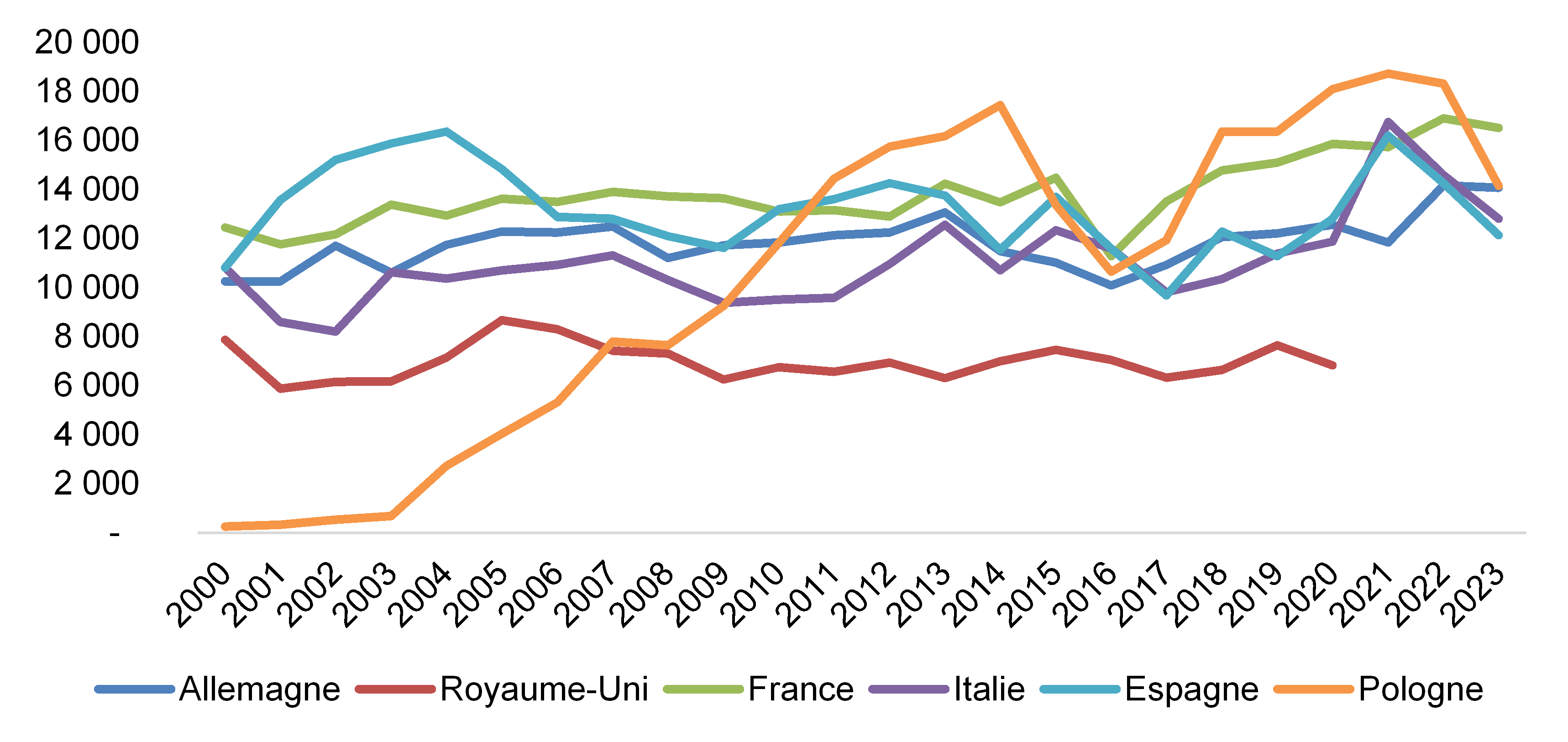

La contribution française au budget de l'Union européenne est atténuée pour une large part par les retours dont elle bénéficie : la France est ainsi devenue en 2023 le premier bénéficiaire en volume de l'Union européenne et affiche des retours en constante progression.

Total des retours par pays de 2000 à 2023

(en millions d'euros)

Source : annexe au projet de loi de finances pour 2025 « Relations financières avec l'Union européenne »

Rapportée au nombre d'habitants, la performance française est toutefois beaucoup moins flatteuse, la France ne se classant en 2023 qu'à la 22e position (242 euros par habitant, contre 3 800 euros pour le premier bénéficiaire, le Luxembourg). En 2023, les dépenses réalisées en France s'élevaient à 16,498 milliards d'euros, hors crédits du plan de relance, soit 11,5 % du total des dépenses réparties de l'Union.

Les dépenses de la politique agricole commune (PAC) continuent de représenter la majorité des retours français, avec 58 % du total des dépenses de l'Union en France en 2023, soit un montant de 9,5 milliards d'euros, loin devant les politiques de compétitivité et de cohésion (respectivement 2,7 milliards d'euros et 2,3 milliards d'euros). Cette proportion se réduit cependant depuis le début des années 2000, lorsque la PAC représentait 75 % des retours français.

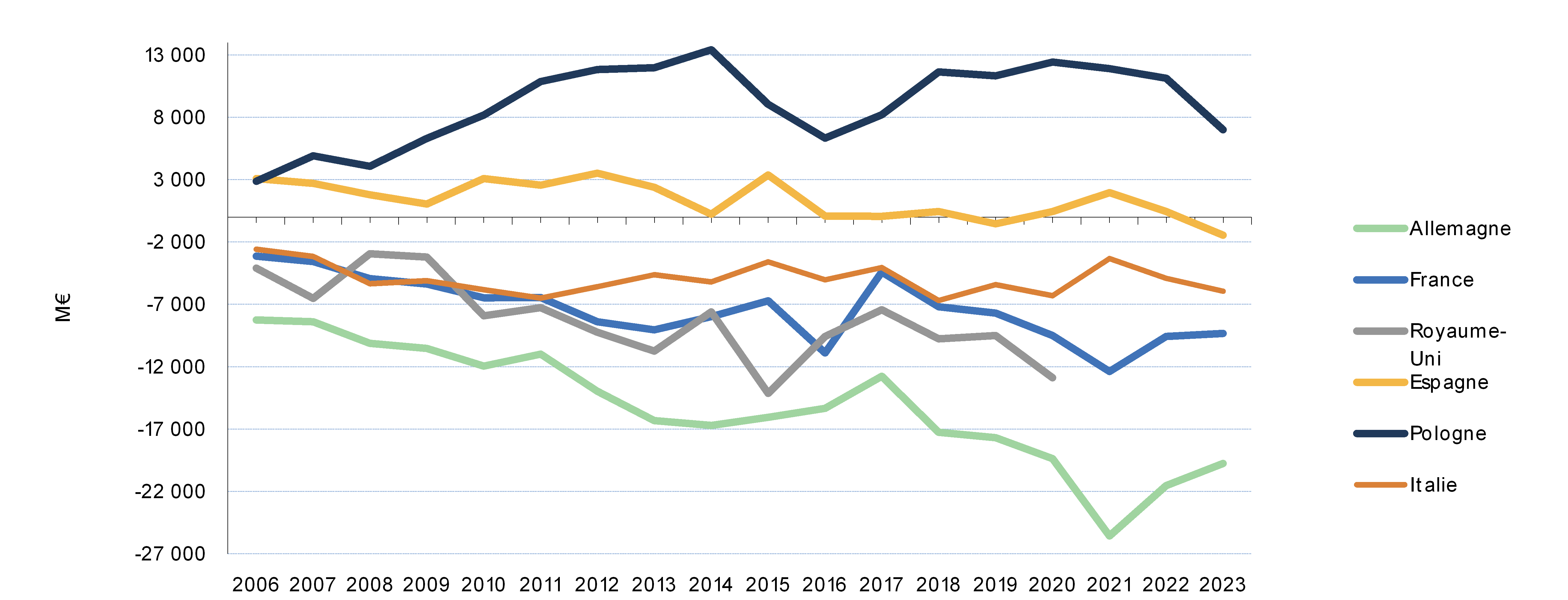

La France demeure toutefois l'un des principaux contributeurs nets au budget de l'Union européenne. Avec un solde net estimé à - 9,333 milliards d'euros selon la méthode comptable (- 0,33 % du RNB), la France était en 2023 le deuxième contributeur net au budget de l'Union européenne, à distance de l'Allemagne (19,8 milliards d'euros) mais devant les Pays-Bas (6,3 milliards d'euros) et l'Italie (6 milliards d'euros).

Les différentes méthodes de calcul du solde net d'un État membre

La méthode dite comptable calcule le solde net par simple différence entre la contribution d'un État membre au budget de l'Union européenne au titre de l'ensemble des ressources propres, y compris les ressources propres traditionnelles nettes des frais de perception, et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives. Cette méthode a été privilégiée par les États membres du nord de l'Europe lors des négociations pour le CFP 2021-2027.

La méthode dite de la correction britannique calcule le solde net sans tenir compte du montant des ressources propres traditionnelles qui constituent des recettes de l'Union européenne, directement versées au budget européen.

La méthode dite de la Commission européenne calcule le solde net selon la même formule que celle de la correction britannique, mais en excluant les dépenses administratives, ce qui a pour effet de rendre contributeurs nets le Luxembourg et la Belgique, qui bénéficient fortement de l'implantation des institutions européennes sur leur territoire. C'est cette méthode qui a été utilisée lors des négociations du cadre financier pluriannuel pour les années 2014 à 2020.

Source : annexe au projet de loi de finances pour 2025 « Relations financières avec l'Union européenne »

Alors que le solde net de la France a été inférieur à - 0,1 % du RNB jusqu'aux années 2000, celui-ci n'a cessé de se dégrader depuis lors sous l'effet des élargissements successifs de l'Union européenne et de l'encadrement des dépenses agricoles. Si cette dégradation s'est ralentie à partir du CPF 2014-2020, elle a repris à partir de 2021 à la suite du départ du Royaume-Uni.

Soldes nets d'une sélection de plusieurs États membres

(selon la méthode comptable)

(en millions d'euros)

Source : annexe au projet de loi de finances pour 2025 « Relations financières avec l'Union européenne »

Face à ce constat, la mobilisation des fonds européens constitue un enjeu budgétaire important, afin de maximiser les bénéfices de notre appartenance à l'Union européenne. De manière prépondérante (79 %), les retours français sont composés de crédits issus des enveloppes pré-allouées à la France en gestion partagée, c'est à dire confiée aux États membres (PAC, pêche, politique de cohésion et affaires intérieures).

En complément, 15 % des retours français sont issus de crédits en gestion directe, à savoir ceux dont la gestion est à la main de la Commission, de ses agences ou de partenaires financiers2(*). Le CFP 2021-2027 marque une réorientation progressive du budget de l'UE vers les fonds en gestion directe dotés désormais de plus de 225 milliards d'euros, soit une hausse de 73 % par rapport au précédent CFP.

Dans ce contexte, une cellule de mobilisation des fonds européens au bénéfice de la France a été créée le 1er janvier 2023 au sein du Secrétariat général des affaires européennes (SGAE), qui a réalisé le diagnostic suivant avec les ministères compétents :

- pour les fonds en gestion partagée, si un bilan à date montre un progrès très important dans la consommation des fonds par les régions métropolitaines françaises qui ont rattrapé la moyenne européenne, un retard continue d'être constaté en revanche dans certaines régions ultrapériphériques

- le taux de retour de la France sur les fonds en gestion directe (16 %) la place en première position. Toutefois, ce résultat est le fait d'un petit nombre de fonds sur lesquels la France est très performante (Programme spatial, ITER, MEDIA). Des marges de progrès très substantiels existent en revanche sur plusieurs autres fonds, en particulier le programme cadre de recherche et d'innovation Horizon Europe.

Le rapporteur spécial suivra avec attention la mise en oeuvre effective des plans d'actions construits par la cellule pour exploiter les marges de progression identifiées, avec notamment un ciblage sur les acteurs ayant le plus grand potentiel d'amélioration (opérateurs de l'État et entreprises) et une articulation plus fine entre les crédits européens et ceux du budget de l'État, afin de prévenir les effets d'éviction.

C. LA CONTRIBUTION FRANÇAISE PROGRESSE EN 2025

1. Un budget européen qui connaîtrait une légère hausse en 2025...

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne, c'est-à-dire :

- d'une part, sur le besoin de financement de l'Union européenne pour 2025 estimé à partir des crédits de paiement prévus dans le projet de budget européen pour cet exercice, qui dépend lui-même du cadre financier pluriannuel 2021-2027, des éventuels budgets rectificatifs et du solde du budget européen 2024 qui sera reporté sur l'exercice 2025 ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB et des hypothèses de recouvrement des droits de douane, ainsi que du montant de la contribution britannique.

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif.

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

Le 19 juin 2024, la Commission européenne a présenté son projet de budget pour 2025, en proposant un niveau de dépenses s'élevant à 199,7 milliards d'euros en crédits d'engagement (CE), en hausse de 2,3 % par rapport au budget 2024 après révision du CFP, et à 152,7 milliards d'euros en crédits de paiement (CP) en hausse de 4,1 %.

Comme en 2024, ce projet de budget se caractérise par les retards d'exécution des politiques traditionnelles de l'UE, à savoir la politique de cohésion et le fonds européen agricole pour le développement rural (FEADER). On observe en effet un niveau des paiements encore inférieur à celui de 2023 (-15,9 milliards d'euros), et le niveau de CP de la politique de cohésion est ainsi limité à 29,6 milliards d'euros pour la programmation 2021-2027 contre une prévision de 35,1 milliards d'euros en 2023. Le rapporteur spécial attire ici l'attention sur le fait que cette baisse demeure transitoire et que les retards en paiement peuvent se traduire par un rattrapage sur les exercices ultérieurs.

Le projet de budget de la Commission tire les conséquences financières de la révision du CFP 2021-2027 :

- le déploiement de la facilité pour l'Ukraine : dotée d'une enveloppe de 50 milliards d'euros pour la période 2024-2027, dont 4,3 milliards d'euros en 2025 ;

- le relèvement de plafond des instruments d'action extérieure, à hauteur de 3,1 milliards d'euros pour 2025-2027 dont 1 milliard d'euros en 2025 ;

- le renforcement de la capacité d'investissement dans la défense, dans le cadre de la nouvelle plateforme des technologies stratégiques pour l'Europe (STEP) de 1,5 milliard d'euros sur la période 2025-2027, dont 374 millions d'euros seront alloués au Fonds européen de défense (FEDeF) pour 2025 ;

- Le renforcement des moyens pour gérer les besoins liés à la gestion des migrations et des frontières (2 milliards d'euros sur la période 2025-2027, dont 303 millions d'euros pour 2025), concernant le Fonds pour l'asile, la migration et l'intégration (FAMI), l'instrument pour la gestion des frontières et la politique des visas (IGFV) et l'Agence de l'Union européenne pour l'asile (AUEA) ;

- l'augmentation des instruments spéciaux : l'instrument de flexibilité3(*) pour 2 milliards d'euros dont 500 millions d'euros en 2025 et la réserve de solidarité et d'urgence4(*) pour 1,5 milliard d'euros dont 375 millions d'euros en 2025.

Le Conseil a adopté le 13 septembre 2024 sa position sur le projet de budget. Il a proposé une enveloppe de 191,5 milliards d'euros en crédits d'engagement (soit une diminution de 4,11 % par rapport aux propositions de la Commission) et de 146,2 milliards d'euros en crédits de paiement (soit une hausse de 2,17 %).

La position du Conseil vise principalement à augmenter les marges sous plafonds et dégager suffisamment de flexibilité au plan budgétaire compte-tenu des incertitudes sur l'exécution du budget, notamment sur les fonds structurels, et des marges restantes d'ici 2027 pour assurer divers engagements dont le paiement du surcoût lié aux intérêts du plan NGEU conformément au « mécanisme en cascade ».

Comme chaque année, le Parlement européen, dans sa position sur le projet de budget adoptée le 23 octobre 2024, a majoré les propositions du Conseil. En fixant les crédits d'engagement à 201 milliards d'euros, il propose même 1,24 milliards de plus que la Commission européenne. Estimant que l'augmentation des coûts de remboursement du plan de relance européen post-Covid-19 ne doit pas se solder par des coupes dans le financement des programmes, il défend un financement supérieur pour la jeunesse, les agriculteurs, les PME, l'éducation, la santé, la recherche, les infrastructures, la sécurité et l'aide humanitaire. Un compromis sur le budget 2025 avec le Parlement européen est attendu, comme chaque année, au mois de novembre.

À noter que, comme en 2023 et 2024, les crédits d'engagement dépassent largement le montant prévu pour les crédits de paiement alors qu'ils étaient sensiblement équivalents en 2022.

Écart entre crédits d'engagement et

de paiement

dans le budget de l'Union européenne

(en milliards d'euros)

* Proposition de la Commission.

Source : Commission des finances, d'après les documents budgétaires

La participation du Royaume-Uni au budget de l'Union européenne en 2025

Conformément à l'accord de retrait entré en vigueur le 31 janvier 2020, le Royaume-Uni participe au-delà de 2020 au budget de l'Union au titre de ses engagements passés (part des restes-à-liquider, aux retraites, aux passifs et aux actifs éventuels). Le principal déterminant de cette contribution est le restes-à-liquider (RAL) pré-2021. La part de contribution du Royaume-Uni dans ce RAL est calculée selon un niveau historique en tenant compte de la correction dont bénéficiait le Royaume-Uni ainsi que des autres montants de corrections accordés.

La dernière évaluation de la contribution britannique pour l'exercice 2024, opérée lors de l'examen du budget rectificatif n° 4, s'élève à 2,383 milliards d'euros de versement en 2024. Pour l'exercice 2025, la Commission européenne évalue le montant de la contribution britannique à 1,926 milliard d'euros.

Source : annexe au projet de loi de finances pour 2025 « Relations financières avec l'Union européenne »

2. ... qui se répercuterait sur le niveau de la contribution française

Pour 2025, l'article 40 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 23,321 milliards d'euros, soit une hausse de 4,79 % par rapport à la prévision d'exécution à date pour 2024.

Les droits de douane bruts versés par la France en 2025 sont estimés à 2 666 millions d'euros, contre 2 528 millions en 2024. Mécaniquement, les droits de douane, nets des 25 % retenus pour frais de perception, versés par la France peuvent être évalués à 2 milliards d'euros en 2025, contre 1,896 milliard d'euros en 2024). Ceci porterait la contribution française à 25,321 milliards d'euros, contre 24,152 milliards d'euros en 2024 selon les dernières estimations, soit une hausse de près de 5 %. Pour mémoire, si la loi de finances initiale pour 2024 a sous-estimé le montant du prélèvement sur recettes au profit de l'Union européenne, le montant des droits de douane nets des frais de perception était en revanche significativement surestimé (2,33 milliards d'euros en loi de finances 2024).

Décomposition du prélèvement

sur recettes au profit

de l'Union européenne en 2024 et

2025

(en millions d'euros)

|

Composants |

2024 |

PLF 2025 |

|

Ressource TVA |

4 294 |

4 429 |

|

Ressource plastique |

1 498 |

1 464 |

|

Ressource RNB |

16 464 |

17 428 |

|

Dont rabais forfaitaires |

1 490 |

1 526 |

|

Total |

22 256 |

23 321 |

Source : tome I « voies et moyens » annexé au projet de loi de finances pour 2024 et 2025

Le montant du prélèvement sur recettes estimé dans le projet de loi de finances pour 2025 représente une hausse de 1,711 milliard d'euros par rapport à celle figurant au PLF 2024 et de 1,065 milliard d'euros par rapport à la prévision d'exécution à date pour 2024. Cette hausse est expliquée principalement par deux facteurs :

- une légère reprise des paiements de la cohésion : la mise en oeuvre de la politique de cohésion 2021-2027 a en effet connu d'importants retards, qui ont conduit à une diminution conjoncturelle des besoins de paiement en 2024 ;

- une hausse limitée des ressources propres traditionnelles (RPT, droits de douane) qui fait suite à la baisse des droits de douane estimée pour 2024. Or les sous-jacents de la LFI 2024 avaient pour hypothèse une hausse plus franche des RPT.

Le niveau du prélèvement pourrait évoluer dans les prochaines semaines, notamment dans le cadre de la conciliation prévue début novembre entre le Parlement européen et le Conseil qui viendra arrêter le montant définitif de crédits de paiements du budget européen, comme chaque année.

II. LA CONTRIBUTION FRANÇAISE AU BUDGET EUROPÉEN DEVRAIT CROÎTRE FORTEMENT DÈS 2026 ET POTENTIELLEMENT LORS DU PROCHAIN CFP

A. UNE HAUSSE SIGNIFICATIVE DE LA CONTRIBUTION FRANÇAISE AU BUDGET EUROPÉEN POUR BOUCLER LE CFP 2021-2027

1. Le poids de la contribution croissante de la France au budget européen ne se fera véritablement sentir qu'en fin d'exercice

Si le prélèvement sur recettes pour 2025 est prévu en hausse par rapport à 2024, il reste inférieur de 552 millions d'euros au prélèvement de 23,873 milliards d'euros réalisé en 2023. Et ces deux montants restent significativement inférieurs au montant annuel moyen du PSR-UE, estimé par la direction du budget à 26,2 milliards d'euros pour les années 2021 à 2027, soit une hausse significative de près de 6,1 milliards d'euros par an par rapport au cadre 2014-2020 (+ 30 %). Une très forte hausse du prélèvement sur recettes est ainsi attendue pour les années 2026 et 2027, attendus respectivement à hauteur de 30,4 milliards d'euros et 32,4 milliards d'euros.

Évolution du montant du

prélèvement sur recettes

au profit de l'Union

européenne entre 2014 et 2025

(en milliards d'euros)

20,1 Md€

26,2 Md€

* Les montants 2024 - 2027 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

S'agissant de prévisions, il convient tout d'abord de prendre un certain nombre de précautions. Ainsi, les prévisions pour les années 2026 et 2027 sont fondées sur les hypothèses transmises par la Commission (prévisions à moyen-terme de la Commission européenne de l'été 2024 ainsi que sur une prévision en recettes partant des dernières données disponibles pour 2025), dont il convient de souligner le caractère encore particulièrement incertain : en dépenses, le rythme de décaissement du budget de l'UE reste soumis à des fortes incertitudes et évoluera naturellement dans les projets de budget annuel. En recettes, le niveau des ressources propres traditionnelles dépendra du contexte macroéconomique, de même que la clé de contribution RNB de chaque État membre.

Une forte progression de la contribution française en 2026 et 2027 reste néanmoins le scénario le plus probable, qui trouve deux explications. En premier lieu, le facteur principal est la progression en volume de la contribution française attendue sur le CFP 2021-2027 par rapport au CFP précédent. Cette hausse reflète d'une part une progression en euros courants entre le CFP 2014-2020 (1,064 milliards d'euros) et le CFP 2021-2027 (1,215 milliards d'euros, soit une hausse de 14 %), à laquelle il convient d'ajouter les 21,0 milliards d'euros de dépenses nouvelles issus de la révision du CFP de 2024.

L'effet de ces nouveaux besoins de l'Union est toutefois fortement accentué pour la France par le départ du Royaume-Uni de l'Union européenne. Le départ de l'un des principaux contributeurs de l'Union a ainsi fortement redistribué la charge du CFP 2021-2027, la contribution du Royaume-Uni représentant chaque année autour de 12 % du budget de l'Union là où la contribution française oscillait entre 15 % et 16 %.

En second lieu, un effet de cycle vient s'ajouter à cet effet volume, particulièrement sensible sur cette fin de CFP, effet détaillé dans la suite de ce rapport. Le rapporteur spécial avez pointé lors de l'examen du projet de loi de finances pour 2024 que la baisse de la contribution française alors observée masquait des facteurs d'augmentation de la contribution française à moyen terme. Ainsi, la consommation des crédits s'accentue systématiquement à mesure que le CFP progresse et les rattrapages sont fréquents en fin d'exercice. Cet effet est renforcé pour le CFP 2021-2027 par l'ampleur du plan Next Generation EU, dont les crédits ne seront déboursés que jusqu'à 2026 ce qui a pu renforcer la sous-consommation de fonds structurels dans certains pays.

Le soutien de l'Union européenne à l'Ukraine

L'impact financier du soutien de l'Union européenne à l'Ukraine sur le prélèvement sur recettes sur le niveau de la contribution budgétaire française sera limité sur les prochains exercices. Celui-ci prend aujourd'hui la forme de quatre dispositifs.

Premièrement, l'Union européenne apporte une aide directe à l'Ukraine en matière militaire. Depuis février 2022, des mesures d'assistance ont été adoptées dans le cadre de la facilité européenne pour la paix (FEP), pour un total de 6,1 milliards d'euros. Ces mesures permettent de financer la fourniture d'équipements militaires, y compris létaux, et, depuis 2023, de munitions et de missiles. La mobilisation de la FEP a conduit à la révision du plafond de cet instrument à trois reprises, portant ses crédits à 17 milliards d'euros contre 5,7 milliards initialement prévus dans le CFP 2021-2027. Ce réabondement est toutefois financé par des contributions directes des États membres : en France par le budget du ministère des armées et celui de l'Europe et des Affaires étrangères

Deuxièmement, l'Union fournit une aide sur le plan humanitaire. Le total de l'aide humanitaire atteint 926 millions d'euros depuis 2022, principalement financés par la rubrique 6 (« Voisinage et monde ») du budget et répartis entre 860 millions d'euros à destination de l'Ukraine et 66 millions d'euros pour l'accueil des réfugiés en Moldavie. Cette aide humanitaire est complétée par un mécanisme de protection civile de l'Union européenne (dit « RescEU »), à hauteur de 839 millions d'euros depuis février 2022.

Troisièmement, l'Union a mis en place des mécanismes d'assistance en matière financière. Ces mécanismes de prêts sont au nombre de trois :

- l'assistance macrofinancière d'urgence (1,2 milliard d'euros) versée en 2022 ;

- l'assistance macrofinancière exceptionnelle (7,2 milliards d'euros versés en 2022) ;

- l'assistance macrofinancière + (18 milliards d'euros) prenant la forme de prêts et financée par le dispositif unique d'émission de titres de créance à court terme de l'Union européenne et d'obligations de l'Union européenne.

Le Conseil de l'Union européenne a approuvé le 23 octobre 2024 une proposition législative visant à mettre sur pied, pour 2025, une nouvelle assistance macrofinancière pouvant aller jusqu'à 35 milliards d'euros. Formulée dans le cadre d'un accord des pays du G7 relatif à une aide globale de 50 milliards de dollars, cette aide sera gagée sur les profits futurs que généreront les avoirs de la Banque de Russie immobilisés dans l'Union européenne. Les paramètres de cette nouvelle assistance doivent encore être arrêtés, notamment le montant octroyé par l'Union européenne, qui pourrait baisser selon la contribution des autres membres du G7.

S'agissant de cette dernière assistance macrofinancière, si l'utilisation des profits générés par les avoirs immobilisés de la Banque de Russie doit servir de gage à cette aide, une telle mesure n'est pas neutre pour le budget de l'Union, ces profits contribuant aujourd'hui à financer la facilité européenne pour la paix (cf. ci-dessus).

Quatrièmement, l'Union a adopté en février 2024 le règlement établissant une facilité pour l'Ukraine, s'intègre dans le paquet législatif dédié à la révision du CFP 2021-2027 (cf. supra). Plafonnée à hauteur de 50 milliards d'euros sur la période 2024-2027, dont 17 milliards d'euros de soutien budgétaire et 33 milliards d'euros de prêts.

À court terme, ce sont ces 17 milliards d'euros de soutien budgétaire qui affecteront le plus le montant de la contribution française au budget de l'Union européenne, la facilité représentant, à titre d'exemple, des crédits de 4,3 milliards d'euros dans le budget européen estimé pour 2025.

Si le montant de prêts accordés est significatif, et si la solvabilité de l'Ukraine est menacée, l'impact sur le budget de l'Union serait lointain et diffus, les prêts étant assortis d'une période de grâce de 10 ans et échelonnés sur une période de plus de 25 ans.

Source : commission des finances du Sénat, à partir des documents budgétaires

2. La facture des retards pris dans le décaissement des crédits sera présentée dans les prochains budgets européens

Le retard pris dans le décaissement des crédits européens constitue un sujet récurrent, en particulier s'agissant de ceux accordés dans le cadre de la politique de cohésion. De fait, le démarrage plus lent que prévu d'un nouveau cadre financier pluriannuel (CFP) a notamment des répercussions sur l'ensemble de la période de programmation.

Ces retards ont été particulièrement observables concernant l'exécution des différents fonds de la politique de cohésion (Fonds social européen, Fonds européen de développement régional, Fonds de cohésion, Initiative pour l'emploi des jeunes ou le Fonds européen d'aide aux plus démunis). Le CFP 2014 a été particulièrement affecté par ces retards et, au ce n'est qu'au 31 mars 2024 que les crédits de l'enveloppe allouée à la politique de cohésion ont pu être consommés à hauteur de 341 milliards d'euros, correspondant à un taux d'exécution de 95 % sur l'ensemble de l'Union (la France se situant en dessous de la moyenne avec un taux de 93 %).

À l'échelle de l'Union, ces retards s'expliquent par l'adoption tardive des règlements relatifs aux fonds de la politique de cohésion. À l'échelle française, ils sont plutôt liés au changement d'autorités de gestion nationales au début de l'application du cadre financier ainsi que par d'autres facteurs techniques (changement de logiciel) ou administratifs.

La période de programmation 2021-2027 a, elle aussi, connu un démarrage plus lent qu'attendu en raison de l'adoption tardive des règlements sectoriels. Le chevauchement des programmations ainsi que l'absorption des crédits de Next Generation EU sont également des facteurs de retard de démarrage de la programmation 2021-2027. Au 6 août 2024, seuls 19 milliards d'euros de l'enveloppe de crédits alloués à la politique de cohésion (FSE+, FEDER, FTJ et fonds de cohésion) avaient été décaissés à l'échelle de l'Union, soit un taux d'exécution globale en paiement de 6 % pour la programmation 2021-2027, la France se situant au-dessous de cette moyenne avec un taux d'exécution de 4 %.

Exécution des fonds de cohésion

(en millions d'euros)

|

Pays |

Enveloppe |

Exécution au

|

Taux |

|

Pays-Bas |

1 543 |

211 |

14 % |

|

République Tchèque |

21 054 |

1 970 |

9 % |

|

Finlande |

1 940 |

173 |

9 % |

|

Estonie |

3 369 |

284 |

8 % |

|

Grèce |

20 540 |

1 688 |

8 % |

|

Hongrie |

21 730 |

1 747 |

8 % |

|

Luxembourg |

38 |

3 |

8 % |

|

Bulgarie |

10 705 |

835 |

8 % |

|

Danemark |

455 |

35 |

8 % |

|

Chypre |

968 |

65 |

7 % |

|

Suède |

1 724 |

108 |

6 % |

|

Allemagne |

19 860 |

1 178 |

6 % |

|

Autriche |

1 066 |

63 |

6 % |

|

UE-27 |

377 711 |

19 194 |

6 % |

|

Lettonie |

6 274 |

365 |

6 % |

|

Pologne |

75 460 |

3 819 |

5 % |

|

Lituanie |

4 434 |

202 |

5 % |

|

Irlande |

988 |

44 |

4 % |

|

Slovénie |

3 242 |

139 |

4 % |

|

France |

16 775 |

714 |

4 % |

|

Belgique |

2 503 |

104 |

4 % |

|

Roumanie |

30 986 |

1 240 |

4 % |

|

Slovaquie |

12 893 |

384 |

3 % |

|

Italie |

42 179 |

1 262 |

3 % |

|

Malte |

772 |

22 |

3 % |

|

Espagne |

35 561 |

963 |

3 % |

|

Croatie |

8 706 |

228 |

3 % |

|

Portugal |

22 602 |

546 |

2 % |

Source : annexe au projet de loi de finances pour 2025 « Relations financières avec l'Union européenne »

Si les autorités de gestion de chaque État membre ont fréquemment concentré leurs efforts depuis 2021 sur la clôture de la programmation 2014-2020 et la mise en oeuvre de la Facilité pour la relance et la résilience, une forte progression des décaissements est désormais attendue sur les derniers exercices du CFP, qui pourraient s'avérer substantiels. Selon la Cour des comptes européenne, pour des investissements en faveur de la cohésion économique, sociale et territoriale, six pays peuvent dépenser au moins deux fois plus qu'au cours de la période 2014-2020 (la Bulgarie, l'Allemagne, l'Irlande, la Grèce, Chypre et la Finlande), sept pays peuvent dépenser au moins trois fois plus (la Belgique, le Danemark, l'Espagne, la France, l'Italie, l'Autriche et la Suède) et deux autres sept fois plus (le Luxembourg et les Pays-Bas).

3. La problématique structurelle des reste-à-liquider (RAL)

Le « reste à liquider » ou RAL est un phénomène normal, conséquence de la structure et du fonctionnement du budget de l'UE, composé en grande partie de crédits dissociés en crédits d'engagement (CE) et en crédits de paiement (CP). Il correspond aux engagements pris par l'Union européenne qui n'ont pas encore été couverts par des paiements. À une date donnée, le stock de RAL mesure le besoin de crédits de paiement pour les années à venir, indépendamment des nouveaux engagements qui pourraient être pris.

Le ratio entre le RAL et les CP indique le temps nécessaire pour couvrir l'ensemble des engagements. Ainsi, il faut plus de quatre ans pour couvrir les engagements de l'ancienne sous-rubrique 1b (politique de cohésion) et, en moyenne, entre deux et trois ans pour couvrir ceux de l'ancienne sous-rubrique 1a (compétitivité) ou de l'ancienne rubrique 4 (Europe dans le monde) et seulement huit mois pour l'ancienne rubrique 2 (ressources naturelles).

L'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement se traduit par une augmentation progressive du reste-à-liquider (RAL) du budget européen. Au cours de la période 2014-2020, les engagements avaient été nettement supérieurs aux paiements, d'où une augmentation des RAL de 105,9 milliards d'euros.

Après d'importantes progressions en 2021 (+ 13 %), 2022 (+ 32,6 %) et 2023 (+ 20 %), une baisse du RAL est attendue pour les prochaines années, le RAL passant de 542 milliards d'euros fin 2023 à 470 milliards fin 2024 et 445 milliards fin 2025. L'augmentation conséquente observée en début de CFP s'explique principalement par le lancement des engagements de la programmation 2021-2027 et du plan de relance Next Generation EU.

Le montant des RAL équivaut désormais aux crédits de paiement de deux exercices complets, ce qui n'est pas soutenable dans le contexte budgétaire actuel. Sur le terrain, plusieurs facteurs ont simultanément contribué à créer une complexité supplémentaire pour tous les organismes chargés de gérer et de contrôler les fonds :

- la lenteur de la mise en oeuvre de la plupart des fonds en gestion partagée dans le cadre du nouveau CFP ;

- la gestion des RAL des fonds structurels et d'investissement européens (ESI) relevant du précédent CFP ;

- la concrétisation de Next Generation EU ;

- la mise en oeuvre des mesures budgétaires qui seraient éventuellement prises en réponse à la guerre en Ukraine.

Le rapporteur spécial appelait dans son rapport sur le projet de loi de finances pour 2024 à la vigilance quant au suivi de la consommation des crédits européens dans les années à venir, notant que le niveau élevé du stock des RAL engendrera pour plusieurs années un besoin important de crédits de paiement qui pèsera sur le montant du prélèvement sur recettes. Cette vigilance est d'autant plus de mise maintenant que ce scénario se concrétise.

B. LA MISE EN oeUVRE DU PLAN DE RELANCE NEXT GENERATION EU VA DURABLEMENT AFFECTER LES FINANCES DE L'UNION EUROPÉENNE

1. La France a su mobiliser le plan de relance Next Generation EU

a) Next Generation EU constitue un mécanisme sans précédent

Le Conseil européen de juillet 2020 a constitué un tournant historique majeur, tant en ce qu'il a permis d'aboutir sur les négociations pour le cadre financier pluriannuel 2021-2027, que parce qu'il a défini les contours du plan de relance européen - Next Generation EU.

À cette occasion les 27 États membres se sont accordés sur un CFP « socle » de 1 074 milliards d'euros5(*) en crédits d'engagement, et 1 061 milliards d'euros en crédits de paiement. Dans le même temps a été actée la mise en place d'un instrument temporaire de relance de 750 milliards d'euros6(*) destiné à aider à la réparation des dommages économiques et sociaux immédiats causés par la pandémie due au Covid-19. Il s'est agi de faire en sorte que l'Union européenne de l'après choc sanitaire soit plus « verte », plus numérique et plus résiliente.

L'enveloppe de 750 milliards d'euros de Next Generation EU se répartit entre 360 milliards d'euros de prêts et 390 milliards d'euros de subventions. La grande majorité de ses fonds disponibles sont ceux de la nouvelle facilité pour la reprise et la résilience (FRR, pour 672,5 milliards d'euros), instrument proposant des subventions et des prêts aux États membres pour soutenir les réformes et les investissements7(*). Concrètement, le décaissement des fonds de la FRR s'étalera de 2021 à 2026, au fur et à mesure de l'atteinte de cibles (« targets » quantitatives) et jalons (« milestones » qualitatives) figurant dans le plan national de chaque État membre.

Le reste des sommes allouées aux États membres dans le cadre de Next Generation EU leur est versé par le canal de plusieurs programmes de l'Union : le soutien à la reprise en faveur de la cohésion et des territoires de l'Europe (REACT-EU, pour 47,5 milliards d'euros), Horizon Europe (5 milliards), InvestEU (5,6 milliards), le Fonds européen agricole pour le développement rural (FEADER, pour 7,5 milliards), le Fonds pour une transition juste (FTJ pour 10 milliard) et RescEU, mécanisme de protection civile de l'Union pour 1,9 milliards.

La clé d'allocation de la Facilité pour la reprise et la résilience

Chaque État membre dispose d'une enveloppe de subventions pré-allouée établie sur la base d'une clé d'allocation prenant en compte à la fois des critères structurels reflétant la fragilité relative des économies (taux de chômage, RNB, etc.) et des critères dynamiques reflétant l'impact conjoncturel de la crise liée à la COVID-19.

La clé d'allocation retenue (annexe I du règlement FRR) permet d'ajuster les montants reçus en fonction de l'impact réel de la crise :

(i) pour 2021-2022 (70 % des fonds), les critères retenus sont des critères de cohésion classiques (population, proportion inverse du PIB par habitant, taux de chômage moyen sur les cinq dernières années par rapport à la moyenne de l'Union (2015-2019)) ;

(ii) pour 2023 (30 % des fonds), le critère du chômage au cours de la période 2015-2019 est remplacé, en proportions égales, par le critère de la chute de PIB réel en 2020 et la chute du PIB réel durant les exercices 2020-2021 combinés, dont le chiffrage devait être réalisé au plus tard le 30 juin 2022.

Source : Annexe au projet de loi de finances pour 2024, « Relations financières avec l'Union européenne »

Les PNRR des 27 États membres ont été validés par le Conseil. Le dernier État membre à avoir reçu l'aval du Conseil en décembre 2022 est la Hongrie8(*). La France a transmis son PNRR à la Commission européenne le 28 avril 2021. La Commission l'a formellement approuvé le 23 juin 2021 et la Conseil ECOFIN l'a validé lors de sa réunion du 13 juillet 2021.

Le PNRR français regroupe des investissements pour un total de 40 milliards d'euros. Il présente la stratégie de réforme qui accompagne la mise en oeuvre de ces investissements. Ce plan s'articule avec le plan national France Relance, auquel il contribue à hauteur de 40 % des financements et avec lequel il partage trois priorités : l'écologie, la compétitivité et la cohésion sociale et territoriale.

Selon la direction générale du Trésor, la mise en oeuvre de la FRR a permis de soutenir la croissance économique après la crise sanitaire et aurait contribué à hauteur de 1,1 % à la reprise entre 2021 et 2022, hors effets d'entraînement9(*).

Le mécanisme de conditionnalité des

fonds européens

au regard de l'État de droit

Le mécanisme de conditionnalité des fonds européens repose sur le règlement 2020/2092 relatif à un régime général de conditionnalité pour la protection du budget de l'Union, adopté le 16 décembre 2020 et entré en vigueur le 1er janvier 2021. Il permet à l'Union européenne de prendre des mesures comme la suspension des paiements ou des corrections financières.

Lorsqu'elle constate des violations de l'état de droit menaçant les intérêts financiers de l'Union européenne, la Commission propose au Conseil des mesures appropriées et proportionnées. La Commission assure un suivi régulier de la situation de l'État concerné par les sanctions et procède à des réévaluations au regard des mesures correctrices adoptées par cet État au plus tard un an après l'adoption des mesures. Par suite, elle propose au Conseil une décision d'exécution levant ou adaptant les mesures adoptées. Si elle estime que la situation n'a pas évolué, elle adresse une décision d'exécution à l'État concerné dont elle informe le Conseil.

Dans deux décisions du 16 février 2022, la Cour de justice de l'UE a rejeté les recours formés par la Hongrie et la Pologne contre le règlement sur la conditionnalité liée à l'état de droit10(*). Prenant en compte cette jurisprudence, la Commission a publié dans la foulée les lignes directrices sur l'application du règlement.

La Commission européenne a activé le mécanisme de conditionnalité le 27 avril 2022 à l'encontre de la Hongrie. Les mesures correctrices présentées par le gouvernement hongrois ont été jugées insuffisantes et en 15 décembre 2022, le Conseil, sur proposition de la Commission, a adopté une décision d'exécution suspendant 55 % des fonds auxquels la Hongrie a droit au titre de la politique de cohésion.

Si la Hongrie considère aujourd'hui qu'elle a rempli l'ensemble des mesures correctrices proposées, la Commission a maintenu une évaluation négative le 13 décembre 2023, estimant que la Hongrie n'a pas remédié aux violations identifiées, n'ayant pas notifié formellement la Commission de mesures correctives prises. Par conséquent, trois programmes relevant de la politique de cohésion, correspondant à 6,3 milliards d'euros restent suspendus et la Hongrie n'a pas accès à ces fonds dans l'immédiat.

Source : Commission des finances, d'après les documents budgétaires

b) La mise en place du plan RePowerEU a conduit à une modification du PNRR français

Afin d'assurer l'indépendance de l'Union européenne vis-à-vis des énergies fossiles russes d'ici 2027 et d'accélérer sa transition énergétique, le plan RePowerEU est intervenu en mars 2023 par une révision du règlement (UE) 2021/241 du Parlement européen et du Conseil établissant la FRR.

Le plan RePowerEU repose sur quatre axes principaux : les économies d'énergie, la diversification des approvisionnements, le développement des énergies renouvelables et la réduction de la part des énergies fossiles dans l'industrie et les transports.

La FRR a été retenue comme vecteur de mise en oeuvre de ce plan. Le financement sous forme de subventions, d'une valeur maximale de 20 milliards d'euros, est assuré par le Fonds pour l'innovation (à 60 %) et la vente de quotas du système d'échange de quotas d'émission (SEQE) (à 40 %). Les chapitres REPowerEU peuvent aussi être financés par le volet « prêt » de la FRR. Le montant des subventions pour chaque État membre est alloué selon une formule qui tient compte des critères de la politique de cohésion, de la dépendance des États membres à l'égard des combustibles fossiles et de la hausse des prix des investissements.

Additionnellement, les États membres disposent de la faculté de transférer des financements issus d'autres fonds. Ainsi, jusqu'à 5,4 milliards d'euros en provenance de la réserve d'ajustement Brexit pourront être redirigés vers la FRR. Les États pourront également réviser leurs programmes de cohésion afin d'y intégrer les objectifs du plan RePowerEU pour un maximum de 7,5 % des fonds de la politique de cohésion prévus pour 2021-2027.

Au titre du plan REPowerEU, la France bénéficiera d'une enveloppe totale de 2,8 milliards d'euros (2,3 milliards d'euros de subventions supplémentaires et 0,5 milliards d'euros issus d'un transfert partiel des fonds non affectés de la réserve d'ajustement au Brexit).

Le bénéfice des financements au titre de REPowerEU est soumis à une modification des PNRR pour y inclure un nouveau chapitre « REPowerEU » dédié. La France a rapidement présenté une mise à jour de son PNRR, le 20 avril 2023. Les financements de RePowerEU devraient permettre de financer des mesures visant à accroître la décarbonation de l'industrie et l'indépendance énergétique de la France. Le PNRR français révisé a été adopté par le Conseil ECOFIN du 14 juillet 2023. Le chapitre RePowerEU du PNRR révisé comprend :

- deux investissements participant de l'effort de décarbonation de la France, à savoir le financement du PIIEC (projet important d'intérêt européen commun) hydrogène11(*) (à hauteur de 800 millions d'euros), d'une part, et le financement de l'appel à projets « Industrie Zéro Fossile » visant à soutenir des actions de décarbonation de la chaleur et d'efficacité énergétique (pour 300 millions d'euros), d'autre part ;

- des actions en faveur de la rénovation énergétique du bâti privé et public, en premier lieu une participation au financement du dispositif MaPrimeRénov' (pour 1,6 milliard d'euros), mais également une contribution au financement des appels à projets résilience I et résilience II, qui ont pour objectif de sélectionner et de financer les opérations de réduction de la consommation d'énergie fossile au sein des bâtiments (pour 100 millions d'euros).

Le financement de ces actions est complété par un volet réforme reposant sur trois réformes structurelles : la mise en oeuvre de la loi n° 2023-175 du 10 mars 2023 relative à l'accélération de la production d'énergies renouvelables, l'application du plan de sobriété énergétique et la coordination de la planification écologique confiée au Secrétariat général de la planification écologique.

c) La France a su profiter de ce dispositif exceptionnel

La France est le troisième pays bénéficiaire de la Facilité pour la reprise et la résilience, derrière l'Espagne et l'Italie, avec une enveloppe de subventions d'un montant total de 40,3 milliards d'euros (37,5 milliards d'euros de subventions au titre de la FRR et 2,8 milliards d'euros au titre de REPowerEU).

Depuis 2021 et à la suite du versement de 7,5 milliards d'euros en juin 2024 (troisième demande de paiement), la France a reçu 30,9 milliards d'euros de subventions au titre de cette facilité, soit plus de 75 % des fonds auxquels elle a droit, ce qui la place en première position parmi les États membres de l'UE.

La France bénéficie par ailleurs d'un retour favorable sur ce mécanisme. En 2023, elle se situait, en montant, au second rang des États bénéficiaires NextGenerationEU, avec 19,1 % des dépenses réparties entre les États membres de l'UE. Ramené au nombre d'habitants, le montant perçu (181 euros par habitant) est aussi supérieur à la moyenne européenne (144 euros par habitant). Les taux de retour les plus favorables proviennent de la facilité pour la relance et la résilience (22,2 %)

Une des principales difficultés de la déclinaison de Next Generation EU au niveau national constitue l'articulation entre les crédits versés au titre de la FRR et ceux issus des politiques du cadre financier pluriannuel. En fonction des choix opérés par les autorités nationales dans la conduite des projets financés sur fonds européens, il existait un risque d'effet d'éviction de l'un ou l'autre des instruments européens.

La France a adopté une organisation interne visant à assurer la coordination des différents instruments. Elle repose sur l'Agence nationale de la cohésion des territoires (ANCT) et sur le pôle PNRR organisé au sein de la direction générale du Trésor. Un guide « Articulation de la Facilité pour la reprise et la résilience avec les fonds de la politique de cohésion européenne » a été publié en septembre 2021. Cité en exemple de bonne pratique par la Cour des comptes européenne, il établit quatre grands principes pour articuler les différents instruments européens :

- un critère de temporalité, visant à privilégier l'absorption des fonds sur une base séquentielle en utilisant en priorité la FRR ou les reliquats du CFP 2014-2020 et, dans un second temps, les fonds de la politique de cohésion 2021-2027 ;

- un critère thématique, en fonction des domaines éligibles ;

- un critère « bénéficiaire », permettant de cibler les crédits issus de la FRR sur des catégories de bénéficiaires ;

- un critère territorial, permettant de répartir les fonds en fonction des priorités établies par zone géographique.

Au-delà de ces principes cardinaux, le guide recense également les bonnes pratiques que les gestionnaires doivent identifier. Un cycle de réunions sur la coordination entre la FRR et la politique de cohésion a également été organisé par l'ANCT et Régions de France avec les autorités de gestion régionales et les services ministériels compétents.

Si ce type de dispositif ne constitue pas une garantie de double financement, le rapporteur spécial estime qu'il a su faciliter la gouvernance des financements européens, notamment lorsqu'elle s'exerce à plusieurs niveaux (Commission, État, régions, parties prenantes).

2. Le financement de ce plan de relance représente un enjeu crucial pour les finances de l'Union et son prochain CFP

L'Union européenne s'est dotée d'une capacité d'emprunt pour financer le plan de relance Next Generation EU, la Commission européenne émettant des obligations sur les marchés financiers internationaux au nom de l'Union européenne pour un montant qui pourra s'élever jusqu'à 750 milliards d'euros12(*). Les conséquences d'un emprunt d'une telle ampleur se feront toutefois sentir tant sur son remboursement que sur le paiement de ses intérêts.

a) Une charge d'intérêts revue à la hausse dans un contexte inflationniste

Le cadre financier pluriannuel comprend une ligne de financement des intérêts de l'emprunt commun Next Generation EU sur les marchés financiers à la ligne « EURI ». Le montant de l'année N dépend du volume des obligations émises ainsi que des taux d'intérêt de l'année N - 1. Ainsi, le coût effectif des intérêts de Next Generation EU dépend à la fois des taux d'intérêts en vigueur et du calendrier d'émission de la Commission sur les marchés, c'est-à-dire du rythme effectif de décaissement du plan de relance.

Doté initialement d'un budget de 15 milliards d'euros sur 2021-2027, les crédits initialement prévus en 2020 ne seront pas suffisants afin de couvrir la totalité du paiement des intérêts en raison du contexte inflationniste qui a conduit à une hausse des taux par rapport aux hypothèses connues en 2020.

Dans son rapport annuel sur la gestion 2022, la Cour des comptes européenne observait que l'emprunt au titre de Next Generation EU « présente un risque de taux d'intérêt pour le budget de l'UE ». Le coût des emprunts de la Commission européenne sur les marchés n'a cessé de progresser depuis 2021, avec une accélération depuis la remontée des taux de la BCE en juillet 2022. Ainsi, alors que la Commission empruntait à taux négatifs début 2021, elle a emprunté jusqu'à 3,6 % au second semestre 2023 et empruntait encore à 3,1 % au premier semestre 2024. Par conséquent, à titre d'exemple, la ligne EURI a été créditée à hauteur de 3,3 milliards d'euros en 2024, soit 1,3 milliard d'euros de plus par rapport aux crédits initialement prévus.

Ce contexte a conduit la Commission à proposer la création d'un « instrument EURI » dans le cadre de la révision du CFP afin de financer le surcoût. Cet instrument suit un « mécanisme en cascade » en trois étapes :

- étape 1 : mobilisation des crédits déjà prévus sur la ligne EURI dans le cadre du CFP existant ;

- étape 2 : recours à la procédure budgétaire annuelle pour le financement supplémentaire, avec l'objectif de financer au moins 50 % des coûts supplémentaires par redéploiement sur le budget de l'UE ;

- étape 3 : mobilisation de crédits dégagés (engagés et non-consommés dans le délai imparti) puis recours aux contributions des États membres par la mobilisation du nouvel instrument EURI.

S'appuyant sur ce mécanisme, la révision de mi-parcours du CFP n'a pas prévu de crédits supplémentaires pour financer le surcoût dans le paiement des intérêts. Le rapporteur spécial note néanmoins que ce mécanisme, assurément astucieux, se fonde sur des jeux d'écritures et n'empêche pas, chaque année, que se pose la question d'une contribution additionnelle des États membres (cf. étape 3).

Le budget proposé pour l'année 2025 évite une contribution supplémentaire des États membres en puisant de manière significative sur l'instrument de flexibilité. La Commission propose ainsi dans son projet de budget de créditer la ligne EURI de 5,2 milliards d'euros, soit 2,5 milliards d'euros de plus que la programmation financière communiquée en 2024. Ce surcoût est financé par la mobilisation de l'instrument de flexibilité à hauteur de 1,2 milliard d'euros13(*) (étape 2) et l'utilisation des dégagements effectués à hauteur de 1,2 milliard d'euros (étape 3).

b) Un remboursement du principal fondé sur de nouvelles ressources propres qui peinent à voir le jour