|

N° 144 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2024 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2025, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur Fascicule 2

|

|

Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, MM. Vincent Capo-Canellas, Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean-Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 324, 459, 462, 468, 471, 472, 486, 524, 527, 540 et T.A. 8 Sénat : 143 et 144 à 150 (2024-2025) |

L'ESSENTIEL

I. LA CONTRIBUTION FRANÇAISE EST ATTENDUE EN LÉGÈRE HAUSSE EN 2025 APRÈS UNE BAISSE CONJONCTURELLE EN 2024

A. L'ANNÉE 2024 A ÉTÉ MARQUÉE SUR LE PLAN BUDGÉTAIRE PAR LA RÉVISION À MI-PARCOURS DU CADRE FINANCIER PLURIANNUEL (CFP)

Trois règlements modifiant le cadre financier pluriannuel 2021-2027 ont été adoptés le 29 février 2024. La révision opérée vise à d'intégrer les hausses de dépenses découlant de la guerre en Ukraine, de la recrudescence du phénomène migratoire, des besoins de la transition énergétique et numérique et de la reprise de l'inflation.

Conséquences financières de la révision à mi-parcours du CFP

(en milliards d'euros)

|

Priorité |

Mécanisme |

Montant |

|

Ukraine |

Subventions et provisionnements |

17 |

|

Prêts |

33 |

|

|

Migrations / défis

extérieurs |

Fonds "Asile, migration et intégrations" |

0,8 |

|

Instrument relatif à la gestion des frontières et aux visas |

1 |

|

|

Agence de l'Union européenne pour l'asile |

0,2 |

|

|

Réfugiés syriens (Syrie, Jordanie, Liban) |

1,6 |

|

|

Réfugiés syriens (Turquie) |

2 |

|

|

Voisinage méridional |

2 |

|

|

Balkans occidentaux |

2 |

|

|

Fonds européen de la défense |

1,5 |

|

|

Instrument de flexibilité |

2 |

|

|

Réserve de solidarité et d'aide d'urgence |

1,5 |

|

|

Total |

64,6 |

|

|

Dont prêts |

33 |

|

|

Dont redéploiements |

10,6 |

|

|

Dont nouveaux fonds |

21 |

|

Source : commission des finances du Sénat, à partir des documents budgétaires

B. UNE CONTRIBUTION FRANÇAISE EXCEPTIONNELLEMENT BASSE EN 2024, ACCOMPAGNÉE D'INITIATIVES POUR EN AUGMENTER LES RETOURS

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Crédits votés en LFI |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

24 994 |

21 610 |

|

Crédits exécutés |

16 380 |

20 645 |

21 025 |

23 691 |

26 368 |

25 230 |

23 873 |

22 256* |

|

Écart LFI/exécution |

- 12,4 % |

3,7 % |

- 1,9 % |

10,3 % |

- 3,06 % |

- 4,28 % |

- 4,49 % |

+ 2,99 % |

* D'après la prévision actualisée figurant dans l'annexe « Voies et moyens », tome I, du projet de loi de finances pour 2025.

Source : commission des finances, à partir des documents budgétaires

La contribution française au budget de l'Union européenne est atténuée par les retours dont elle bénéficie : la France est ainsi devenue en 2023 le premier bénéficiaire en volume de l'Union européenne. Rapportée au nombre d'habitants, la performance française est toutefois beaucoup moins flatteuse, la France ne se classant en 2023 qu'à la 22e position (242 euros par habitant). Avec un solde net estimé à - 9,333 milliards d'euros, la France était en 2023 le deuxième contributeur net au budget de l'Union européenne, loin derrière l'Allemagne (- 19,8 milliards d'euros) mais devant les Pays-Bas (- 6,3 milliards d'euros) et l'Italie (- 6 milliards d'euros). La création au 1er janvier 2023 d'une cellule de mobilisation des fonds européens au bénéfice de la France au sein du Secrétariat général des affaires européennes (SGAE) doit permettre de maximiser les bénéfices de notre appartenance à l'Union européenne.

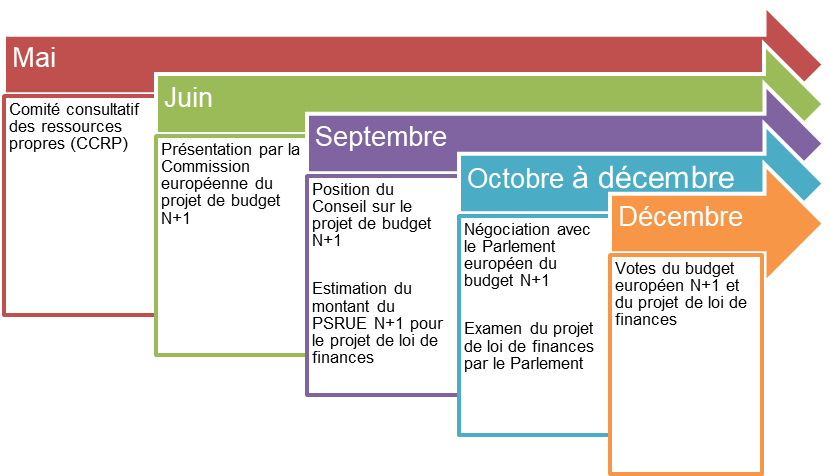

C. LA CONTRIBUTION FRANÇAISE PROGRESSE EN 2025

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

Pour 2025, l'article 40 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 23,321 milliards d'euros, soit une hausse de 4,79 % par rapport à la prévision d'exécution à date pour 2024.

Cette hausse est expliquée principalement par deux facteurs : une légère reprise des paiements de la cohésion, dont le retard expliquait le bas niveau de la contribution 2024 et une hausse limitée des ressources propres traditionnelles, qui fait suite à la baisse des droits de douane estimée pour 2024.

II. LA CONTRIBUTION FRANÇAISE AU BUDGET EUROPÉEN DEVRAIT CROÎTRE FORTEMENT DÈS 2026 ET POTENTIELLEMENT LORS DU PROCHAIN CFP

A. UNE HAUSSE SIGNIFICATIVE DE LA CONTRIBUTION FRANÇAISE AU BUDGET EUROPÉEN POUR BOUCLER LE CFP 2021-2027

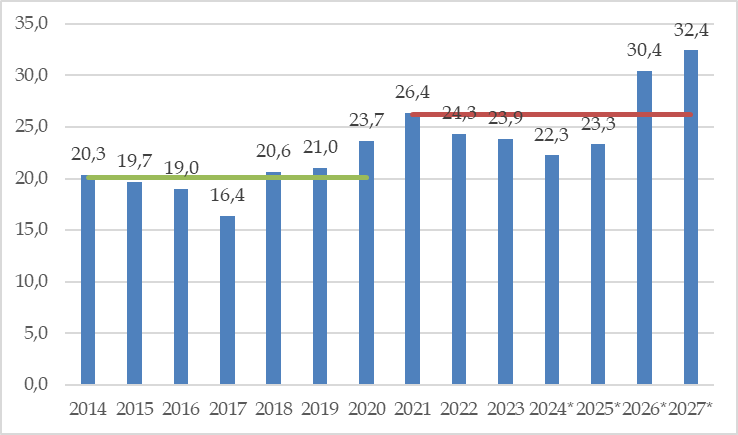

Une forte progression de la contribution française est attendue pour 2026 et 2027. Celle-ci reflète, d'une part, la progression de la contribution française attendue sur l'ensemble du CFP 2021-2027 (26,2 milliards d'euros par an) par rapport au CFP précédent (20,1 milliards d'euros par an), le CFP 2021-2027 étant mieux doté que le précédent (1,215 milliard contre 1,064 milliard en euros courants), et surtout, le départ de l'un des principaux contributeurs, le Royaume-Uni, ayant fortement alourdi la charge des contributeurs restants.

À cet effet volume vient s'ajouter un effet de cycle, particulièrement sensible sur cette fin de CFP. la consommation des crédits s'accentue systématiquement à mesure que le CFP progresse et les rattrapages sont fréquents en fin d'exercice. Cet effet est renforcé pour le CFP 2021-2027 par l'ampleur du plan Next Generation EU, dont les crédits ne seront déboursés que jusqu'à 2026 ce qui a pu renforcer la sous-consommation de fonds structurels dans certains pays.

Évolution du montant du

prélèvement sur recettes

au profit de l'Union

européenne entre 2014 et 2025

(en milliards d'euros)

26,2 Md€

20,1 Md€

* Les montants 2024 - 2027 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

B. LA MISE EN oeUVRE DU PLAN DE RELANCE NEXT GENERATION EU VA DURABLEMENT AFFECTER LES FINANCES DE L'UNION EUROPÉENNE

L'enveloppe de 750 milliards d'euros de Next Generation EU se répartit entre 360 milliards d'euros de prêts et 390 milliards d'euros de subventions. La grande majorité de ses fonds disponibles sont ceux de la nouvelle facilité pour la reprise et la résilience (FRR, pour 672,5 milliards d'euros). Afin d'assurer l'indépendance de l'Union européenne vis-à-vis des énergies fossiles russes d'ici 2027 et d'accélérer sa transition énergétique, le plan RePowerEU est intervenu en mars 2023, par une révision du règlement établissant la FRR.

La France est le troisième pays bénéficiaire de la Facilité pour la reprise et la résilience, derrière l'Espagne et l'Italie, avec une enveloppe de subventions d'un montant total de 40,3 milliards d'euros (37,5 milliards d'euros de subventions au titre de la FRR et 2,8 milliards au titre de REPowerEU). Depuis 2021 et à la suite du versement de 7,5 milliards d'euros en juin 2024, la France a reçu 30,9 milliards d'euros de subventions au titre de cette facilité, soit plus de 75 % des fonds auxquels elle a droit, ce qui la place en première position dans l'UE.

Le financement de ce plan de relance représente toutefois un enjeu crucial pour les finances de l'Union et son prochain CFP. L'Union européenne s'est dotée d'une capacité d'emprunt pour financer le plan de relance Next Generation EU dont le remboursement doit être assuré par l'introduction de nouvelles ressources propres pour l'Union européenne, suivant la feuille de route établie par l'accord interinstitutionnel du 16 décembre 2020.

La Commission européenne a présenté le 20 juin 2023 une proposition relative à la nouvelle génération de ressources propres, comprenant une ressource fondée sur le marché carbone européen, une ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF), une ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale et une nouvelle ressource propre statistique temporaire fondée sur l'excédent brut des entreprises.

Or un accord peine à être trouvé sur ces ressources propres et une percée n'est pas anticipée à court terme. Les États membres dits « frugaux » redoutent en effet qu'un accord sur de nouvelles ressources propres poussent les autres États à multiplier les dépenses.

En l'absence d'un accord sur de nouvelles ressources propres, le financement du plan de relance reposerait sur un relèvement de la contribution des États membres, estimé par la Cour des comptes à 2,5 milliards d'euros par an pour la France à compter de 2028.

Réunie le jeudi 31 octobre 2024, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, de l'article 40 du projet de loi de finances pour 2024.

À la date du 10 octobre, date limite prévue par la loi organique relative aux lois de finances (LOLF) pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial avait reçu 0 % des réponses.

I. LA CONTRIBUTION FRANÇAISE EST ATTENDUE EN LÉGÈRE HAUSSE EN 2025 APRÈS UNE BAISSE CONJONCTURELLE EN 2024

Le budget européen s'inscrit depuis 1988 dans une perspective de moyen terme, appelée cadre financier pluriannuel (CFP). Le projet de loi de finances pour 2025 correspond à la cinquième année d'application du CFP 2021-2027, qui prévoyait initialement sur cette période un plafond de 1 074 milliards d'euros en crédits d'engagement et 1 061 milliards d'euros en crédits de paiement en euros constants (au prix de 2018). Ces moyens sont relativement stables par rapport au CFP précédant, couvrant la période 2014-2020, à savoir 960 milliards d'euros en engagements et 909 milliards en paiements, aux prix de 2011.

La survenue de la crise liée au covid 19 début 2020 et ses graves conséquences économiques et financières ont cependant conduit à lui adjoindre un plan massif de relance budgétaire sous la forme d'un nouvel instrument financier appelé Next Generation EU, conçu pour donner une impulsion aux économies européennes en sortie de crise tout en investissant dans la transition écologique et la digitalisation des économies. Aux dépenses du CFP s'ajoutent donc désormais celles du plan Next Generation EU pour 750 milliards d'euros en euros constants, aux prix de 2018.

Ce nouveau cadre financier 2021-2027 est issu de l'accord des chefs d'État et de Gouvernement du 21 juillet 2020 et confirmé par l'accord interinstitutionnel du 16 décembre 2020. Il a fait l'objet d'une révision à mi-parcours adoptée le 29 février 2024, afin de renforcer le financement de priorités telles que le soutien à l'Ukraine, les technologies stratégiques et les migrations, détaillée ci-après. Le financement du budget de l'Union européenne repose sur :

- les ressources propres traditionnelles (RPT), constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée ;

- les contributions des États membres assises sur le revenu national brut (RNB) ;

- une ressource associée aux déchets plastiques non recyclés de chaque État membre, qui prend la forme d'une modulation de la ressource RNB, à compter de 2021 ;

- diverses autres ressources, telles que le report du solde de l'exercice précédent, les intérêts de retard et des amendes, ou encore les recettes provenant du fonctionnement administratif des institutions.

La « ressource plastique »,

une nouvelle ressource propre assise

sur les déchets d'emballages

plastiques non recyclé

La dernière décision relative au système des ressources propres est entrée en vigueur le 1er juin 2021, avec un effet rétroactif au 1er janvier 2021, au terme du processus de ratification de celle-ci par l'ensemble des parlements nationaux. Le montant dû par chaque État membre est obtenu par l'application d'un taux d'appel forfaitaire, s'élevant à 0,80 euros par kilo, à une assiette exprimée en kilogrammes d'emballages plastiques non recyclés. Cette ressource constitue davantage une modulation de la ressource RNB des États membres en fonction du taux de recyclage des déchets plastiques qu'une réelle ressource propre indépendante, dans la mesure où elle ne se traduit pas par une taxe directement acquittée par les ménages et les entreprises. Des rabais sur cette nouvelle ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant.

Lors de l'examen du projet de loi de finances pour 2021, le rapporteur spécial s'était étonné de l'introduction d'un tel rabais sur cette nouvelle ressource propre, à rebours des ambitions initiales de la Commission européenne, et défendues par la France, de supprimer le système de rabais pour le cadre financier pluriannuel 2021-2027.

La contribution de la France au titre de cette nouvelle ressource, initialement située autour de 1,250 milliard d'euros en 2021 et 2022, a connu un pic à 1,564 milliards d'euros en 2023. Elle est évaluée à 1,498 d'euros pour 2024 et à 1,464 milliard d'euros pour 2025.

Source : commission des finances du Sénat, à partir des documents budgétaires

En outre, les États membres contribuent au financement des différents rabais dont bénéficient l'Allemagne, les Pays-Bas, la Suède, l'Autriche et le Danemark. La France est le premier contributeur au financement de ces mécanismes.

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] de l'Union européenne ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

À noter que le prélèvement sur recettes au profit de l'Union européenne est considéré comme une dépense sur le plan de la comptabilité nationale. À l'inverse, sur le plan budgétaire, il s'agit d'une moindre recette. L'article 10 de la loi n° 2023-1195 du 18 décembre 2023 de programmation des finances publiques pour les années 2023 à 2027 intègre le prélèvement sur recettes au profit de l'Union européenne dans le périmètre des dépenses de l'État ; cela était déjà le cas dans le cadre de la loi de programmation des finances publiques pour les années 2018 à 2022.

Depuis la loi de finances pour 2010, le PSRUE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes.

Enfin, comme chaque année, en raison du calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année, le montant prévisionnel inscrit dans le projet de loi de finances sera probablement réévalué au cours du débat parlementaire. D'ailleurs, non seulement le budget européen pour l'année suivante n'est pas encore adopté mais avant même son adoption, la Commission a présenté une lettre rectificative qui modifie le projet de budget initial pour 2025 et sera intégrée dans le budget définitivement adopté.

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

A. L'ANNÉE 2024 A ÉTÉ MARQUÉE SUR LE PLAN BUDGÉTAIRE PAR LA RÉVISION DU CADRE FINANCIER PLURIANNUEL (CFP)

1. Une révision à mi-parcours du CFP rendue nécessaire par l'inflation et une série de crises

Dans une communication du 20 juin 20231(*), la Commission européenne a présenté ses propositions pour une révision à mi-parcours du cadre financier pluriannuel 2021-2027. Selon la Commission, plusieurs facteurs ont rendu nécessaire une telle actualisation :

- premièrement, la guerre d'agression menée contre l'Ukraine par la Russie a nécessité une réponse de l'Union européenne pour faire face aux besoins de l'accueil des réfugiés, de réponse aux crises énergétique et alimentaire et d'assistance humanitaire ;

- deuxièmement, la recrudescence du phénomène migratoire produit des effets qui s'expriment tant au niveau interne, sur les capacités d'accueil et d'intégration des États membres, qu'au niveau externe, sur les relations avec les États tiers ;

- troisièmement, la double transition énergétique et numérique suscite des besoins d'investissements de long terme qui doivent permettre à l'Union européenne une place stratégique dans des secteurs clés tout en préservant la libre concurrence. Ces besoins d'investissements doivent toutefois prendre en compte la concurrence de l'Inflation Reduction Act, adopté aux États-Unis et prévoyant 370 milliards de dollars de subventions dans un cadre protectionniste ;

- quatrièmement, la reprise de l'inflation depuis 2022 et la hausse des taux d'intérêt qui en découle ont renchéri les coûts de remboursement de Next Generation EU.

2. Les États membres se sont efforcés de contenir l'impact financier de cette révision

La proposition de la Commission du 20 juin 2023 était composée de trois textes législatifs :

- une proposition de règlement sur la mise en place d'une facilité pour l'Ukraine, fondée sur des prêts, des subventions et des garanties, d'une capacité globale de 50 milliards d'euros pour la période 2024-2027, afin de couvrir les besoins immédiats de l'Ukraine et soutenir son redressement et sa modernisation dans son cheminement vers l'adhésion à l'UE ;

- une proposition de règlement sur la mise en place d'une plateforme européenne des technologies stratégiques (« STEP ») destinée à promouvoir la compétitivité à long terme de l'UE et à encourager les investissements dans les technologies critiques, notamment dans les technologies de rupture, les biotechnologies et les technologies à zéro émission nette) ;

- une proposition de règlement visant à modifier le règlement (EU, Euratom) 2020/2093 fixant le CFP pour les années 2021-2027. Outre les conséquences budgétaires des deux propositions législatives susmentionnées, cette proposition prévoit principalement un nouvel instrument EURI pour faire face à la hausse du coût de financement de Next Generation EU (du fait de l'augmentation des taux d'intérêts), un renforcement du budget pour faire face aux dimensions internes et externes des migrations et un financement supplémentaire des dépenses administratives.

Partant de cette proposition, et après accord du Conseil européen et du Parlement européen, les trois règlements modifiant le CFP ont pu formellement être adoptés au Conseil le 29 février 2024. Hors prêts, l'accord prévoit un montant total de dépenses nouvelles de 31,6 milliards d'euros (dont 17,0 milliards d'euros au titre de la Facilité Ukraine, 9,6 milliards d'euros au titre des dimensions interne et externe des migrations et 1,5 milliards d'euros pour la politique industrielle de défense). Une part substantielle de ces dépenses nouvelles est néanmoins financée par des redéploiements sur le budget de l'UE, pour un montant de 10,6 milliards d'euros, limitant ainsi le ressaut des contributions nationales. Il est précisé enfin que ce montant de dépenses nouvelles n'inclut pas le surcoût lié au paiement des intérêts du plan NextGenerationEU, estimé par la Commission à 15 milliards d'euros de 2025 à 2027, et dont les modalités de financement font l'objet d'un nouveau mécanisme dit « en cascade » (cf. infra). Le tableau suivant présente les principaux impacts financiers de la révision du CFP.

Conséquences financières de la révision à mi-parcours du CFP

(en milliards d'euros)

|

Priorité |

Mécanisme |

Montant |

|

Ukraine |

Subventions et provisionnements |

17,0 |

|

Prêts |

33,0 |

|

|

Total |

50,0 |

|

|

Migrations / défis extérieurs |

Fonds "Asile, migration et intégrations" |

0,8 |

|

Instrument relatif à la gestion des frontières et aux visas (IGFV) |

1,0 |

|

|

Agence de l'Union européenne pour l'asile |

0,2 |

|

|

Réfugiés syriens (Syrie, Jordanie, Liban) |

1,6 |

|

|

Réfugiés syriens (Turquie) |

2,0 |

|

|

Voisinage méridional |

2,0 |

|

|

Balkans occidentaux |

2,0 |

|

|

Total |

9,6 |

|

|

STEP |

Fonds pour l'innovation |

|

|

InvestEU |

||

|

Conseil européen de l'innovation |

||

|

Fonds européen de la défense |

1,5 |

|

|

Coût de financement de Next Generation EU - mécanisme en cascade |

0 |

|

|

Instrument de flexibilité |

2,0 |

|

|

Réserve de solidarité et d'aide d'urgence |

1,5 |

|

|

TOTAL PRIORITES |

64,6 |

|

|

Dont prêts |

33,0 |

|

|

Dont subventions |

31,6 |

|

|

Redéploiements |

10,6 |

|

|

Nouveaux fonds |

21,0 |

|

Source : commission des finances du Sénat, à partir des documents budgétaires

* 1 COM (2023) 336 final.