B. DES PRÉVISIONS DONT LA SIGNIFICATION NE DOIT PAS ÊTRE SURESTIMÉE

1. Les prévisions à moyen terme des LFSS : contrairement à ce que prévoit la lettre de la loi organique, un scénario ne prenant en compte que les mesures déjà connues (sauf pour l'Ondam)

Il ressort des considérations ci-avant que la portée des prévisions annexées au PLFSS ne doit pas être exagérée.

Certes, l'hypothèse retenue en matière de croissance de l'Ondam est depuis la crise sanitaire systématiquement optimiste. Toutefois sous cette réserve, et abstraction faite de l'optimisme systématique du Gouvernement pour l'hypothèse de croissance, cette annexe est bien une prévision à politiques inchangées, ne prenant en compte que les mesures déjà connues ou prévues.

Pourtant, l'article L.O. 111-4 précité du code de la sécurité sociale indique que le rapport décrit, « pour les quatre années à venir, les prévisions de recettes et les objectifs de dépenses des régimes obligatoires de base ». Ce rapport n'a donc pas une vocation purement prévisionnelle, sur la base des mesures existantes ou prévues, mais doit bien correspondre à une programmation, indiquant clairement « où on va ».

2. La véritable programmation du Gouvernement : le PSMT, qui implique de fait des mesures supplémentaires pour la sécurité sociale

a) Le PSMT implique de facto des mesures de redressement de la sécurité sociale, qui pourraient être d'environ 5 milliards d'euros par an à compter de 2026

Comme indiqué supra, la réforme du pacte de stabilité d'avril 2024 remplace les programmes de stabilité et les programmes nationaux de réforme (PNR) par un document unique : les plans budgétaires et structurels nationaux à moyen terme (PSMT), devant être transmis tous les quatre ans.

La France a transmis le 31 octobre 2024 son premier PSMT à la Commission européenne.

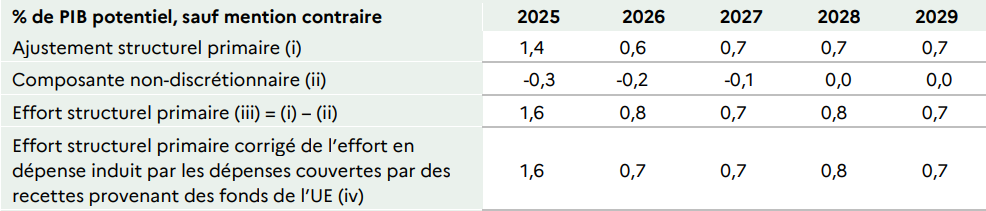

L'indicateur opérationnel unique utilisé pour piloter l'ajustement est celui dit de « dépenses nettes »44(*), qui correspond schématiquement, selon la terminologie française, à un effort structurel45(*) primaire.

Le tableau ci-après indique la trajectoire d'effort structurel primaire prévue par le PSMT pour l'ensemble des administrations publiques. Après 1,6 point de PIB (soit environ 50 milliards d'euros) en 2025, cet effort serait de 0,7 ou 0,8 point de PIB (soit environ 25 milliards d'euros) chaque année jusqu'en 2029.

Effort structurel primaire prévu par le PSMT

PSMT : plan budgétaire et structurel national à moyen terme.

Source : PSMT

Le PSMT n'indique pas comment l'effort se répartirait entre les différentes catégories d'administrations publiques. Toutefois il est peu vraisemblable que les administrations de sécurité sociale ne soient pas mises à contribution.

L'effort structurel primaire de 50 milliards d'euros en 2025 correspond, pour les administrations de sécurité sociale, à des mesures de redressement d'environ 10 milliards d'euros, reposant en quasi-totalité sur la sécurité sociale (cf. supra). On peut donc supposer qu'un effort annuel deux fois moindre impliquera de prendre chaque année, sur le champ de la sécurité sociale, des mesures de redressement d'environ 5 milliards d'euros.

Ces mesures ne sont pas prises en compte dans les prévisions de l'annexe à la future LFSS.

De telles mesures conduiraient, toutes choses égales par ailleurs, à un déficit égal en 2028 à environ 5 milliards d'euros (15 milliards d'euros selon le scénario moins optimiste de la commission).

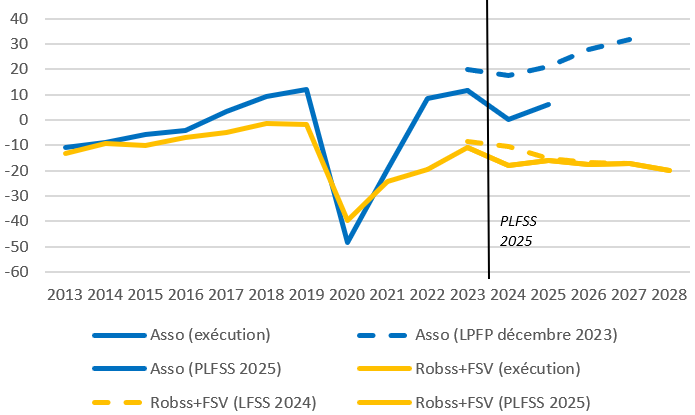

b) Le PLFSS 2025 marque une rupture avec la fiction d'un fort excédent des Asso hors sécurité sociale

La LPFP de décembre 2023 prévoyait un excédent des Asso supérieur au solde de la sécurité sociale d'environ 30 milliards d'euros en 2023, cet écart augmentant pour atteindre environ 50 milliards d'euros en 2027.

En effet, à l'excédent de la Cades devait s'ajouter un excédent croissant de l'assurance chômage et des régimes complémentaires de retraite. Par ailleurs, à partir de 2025 devaient s'appliquer 6 milliards d'euros de mesures d'économie supplémentaires, non documentées et devant être réparties entre l'ensemble des administrations de sécurité sociale.

Comme la commission des affaires sociales l'avait souligné, en particulier lors de l'examen du PLFSS 2024, cette hypothèse de fort excédent des administrations de sécurité sociale n'était pas réaliste.

Ainsi les Asso, loin de l'excédent prévu de 17,3 milliards d'euros, seraient déficitaires de 0,6 milliard d'euros.

Aussi, le rapport économique, social et financier (Resf) annexé au PLF 2025 rompt-il de manière bienvenue avec cette fiction. Il prévoit en effet pour les Asso un excédent de seulement 5,6 milliards d'euros en 2025.

Cela confirme que la réduction du déficit des administrations de sécurité sociale passera vraisemblablement très majoritairement par des mesures sur le champ de la sécurité sociale stricto sensu.

Capacité de financement des administrations

de sécurité sociale (Asso)

et de la sécurité

sociale (Robss + FSV)

Le solde des Robss et du FSV est exprimé en comptabilité générale, celui des Asso en comptabilité nationale. Les montants ne sont donc pas strictement comparables.

Le Resf 2025 et le PSMT de décembre 2024 ne comprennent pas de programmation à moyen terme du solde des Asso.

Remarque : Comme indiqué dans le rapport de la rapporteure générale sur le Placss 2022, les soldes des Robss et du FSV pour 2020 et 2021 doivent être respectivement majoré et minoré de 5 milliards d'euros, conformément au montant figurant dans la LFSS 2023 (correction apportée par le Sénat pour prendre en compte le refus de la Cour des comptes de certifier les comptes 2021 de la branche recouvrement, en raison d'une erreur sur l'exercice d'imputation de cotisations des indépendants). Le Gouvernement refusant de prendre en compte cette modification dans les textes ultérieurs, on retient dans le présent rapport les montants erronés figurant dans les documents annexés au PLFSS 2024 pour ne pas compliquer la comparaison des tableaux et graphiques.

Asso : administrations de sécurité sociale. Robss : régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse. PSMT : plan budgétaire et stratégique à moyen terme. Resf : rapport économique, social et financier.

Source : Insee, LFSS 2015 à 2024, présent PLFSS, calculs de la commission des affaires sociales

3. La nécessité de se doter rapidement d'une véritable programmation à moyen terme pour la sécurité sociale

a) Se doter rapidement d'une véritable programmation à moyen terme prévoyant une réduction du déficit de la sécurité sociale

La situation actuelle, où coexistent des prévisions pluriannuelles annexées aux LFSS, ne prenant en compte que les mesures connues ou prévues, et des textes programmatiques relatifs à l'ensemble des administrations publiques (lois de programmation des finances publiques, programmes de stabilité, maintenant PSMT), plus volontaristes, fait perdre toute lisibilité à la programmation des finances sociales.

Il importe donc de se doter rapidement d'une nouvelle loi de programmation des finances publiques, qui, contrairement à celle de décembre 2023, devra indiquer clairement l'effort à accomplir sur le champ de la sécurité sociale.

Les prévisions annexées aux LFSS doivent devenir une véritable programmation, tenant compte de cet effort à accomplir. La part de cet effort qu'il ne serait pas encore possible d'associer à des mesures précises pourrait prendre la forme d'un quantum de mesures, le cas échéant réparti entre les différentes branches.

Dans l'attente d'une telle progammation, la commission propose de modifier le rapport annexé à la future LFSS 2025, afin de préciser que ses prévisions de cette annexe s'entendent à politiques inchangées, et ne préjugent pas de la nécessité de réaliser des économies supplémentaires par rapport à la trajectoire.

Il s'agit ici de lever toute ambiguïté sur le fait que l'objectif du Gouvernement n'est pas que le déficit de la sécurité sociale atteigne près de 20 milliards d'euros en 2028.

b) Prévoir simultanément de nouveaux transferts de dette à la Cades

L'élaboration d'une véritable programmation pluriannuelle des finances de la sécurité sociale (et non une projection sur la base des seules mesures prévues, comme actuellement), prévoyant un retour à l'équilibre, est un préalable à la réalisation de nouveaux transferts de dette à la Caisse d'amortissement de la dette sociale (Cades).

Les modalités d'amortissement de la dette sociale par la Cades sont fixées par l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale.

En conséquence de la forte dégradation de la situation des finances sociales résultant de la crise sanitaire, la loi organique n° 2020-991 du 7 août 2020 relative à la dette sociale et à l'autonomie a modifié l'article 4 bis46(*) de l'ordonnance précitée afin de prévoir un amortissement de la dette sociale d'ici le 31 décembre 203347(*). Pour mémoire, cette échéance, fixée en 1998 à 2014, avait progressivement été repoussée jusqu'en 2024.

La loi (ordinaire) n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie a modifié l'article 4 de l'ordonnance précitée pour prévoir de nouveaux transferts de dette à la Cades, d'un montant total de 136 milliards d'euros.

Ce plafond a été atteint en 2024. Par ailleurs, aucun transfert de dette à la Cades n'est prévu pour les déficits postérieurs à 2023.

(1) À droit inchangé, la dette sociale s'accumulerait à l'Acoss

À droit inchangé, selon l'annexe 2 au PLFSS, la dette portée par la Cades atteindrait 137,9 milliards d'euros en 2024, puis diminuerait jusqu'à son amortissement, actuellement prévu pour 2032 selon le scénario figurant à l'annexe 3 du PLFSS.

En revanche, les déficits de la sécurité sociale s'accumuleraient à l'Acoss.

Une telle perspective n'est pas acceptable.

En particulier, selon l'article L. 139-3 du code de la sécurité sociale, l'Acoss ne peut s'endetter qu'à court terme (un an au maximum), ce qui lui impose de se financer quotidiennement sur les marchés, avec un nombre limité d'investisseurs potentiels. L'article 13 du présent PLFSS, bien qu'étendant cette maturité maximale à deux ans, ne change pas fondamentalement cette situation.

Lors de son audition par la commission le 25 octobre 2023, Yann-Gaël Amghar, alors directeur général de l'Acoss, a souligné la vulnérabilité qui en découlait. Il a en particulier rappelé comment en 2020, au début de la crise sanitaire, du fait du blocage des marchés financiers, l'Acoss n'est plus parvenue à se financer sur les marchés, ce qui avait amené à mettre en place un financement d'urgence impliquant la Caisse des dépôts et consignations, pour pouvoir payer les pensions.

Aussi, comme le souligne la Cour des comptes, le financement des déficits par l'Acoss se fait « dans des conditions qui pourraient mettre en risque le versement des prestations »48(*).

Laisser la dette s'accumuler à l'Acoss pourrait susciter un risque de liquidité, et mettre en péril, par exemple, le paiement des pensions. La situation tendue du mois de mars 2020 montre qu'il ne s'agit pas d'un risque théorique.

Tel serait d'autant plus le cas si la France devait connaître une nouvelle crise majeure, économique ou sanitaire par exemple.

(2) Sécuriser le financement d'une dette sociale qui va continuer à croître

Il importe donc de sécuriser le financement de la dette sociale.

L'article 4 bis de l'ordonnance n° 96-50 précitée, qui a valeur organique49(*), prévoit que « tout nouveau transfert de dette à la Caisse d'amortissement de la dette sociale est accompagné d'une augmentation de ses recettes permettant de ne pas accroître la durée d'amortissement de la dette sociale au-delà du 31 décembre 2033 ». Par ailleurs, si l'annexe 3 au présent PLFSS prévoit que l'amortissement de la dette transférée à la Cades s'achèverait dès 2032, il s'agit d'un simple scénario médian, qui doit être appréhendé avec prudence, compte tenu de sa dépendance à la croissance du PIB et au niveau des taux d'intérêt.

Jusqu'à récemment, la position du Sénat était qu'il convenait de respecter la date limite d'amortissement de la dette sociale actuellement fixée par l'article 4 bis précité, c'est-à-dire le 31 décembre 2033.

Selon les indications fournies par la Cades, la fin de l'amortissement aurait vraisemblablement lieu vers le milieu du second semestre 2032. Toutefois le scénario des 5 % des cas les plus défavorables affiche une date de fin au premier trimestre 2033 (en cas d'évolution défavorable des taux, de la croissance...). Il pourrait donc sembler hasardeux de transférer à la Cades plus d'une quinzaine de milliards d'euros.

Cette somme sera largement dépassée d'ici 2028. Si les dettes correspondant aux déficits étaient transférées au fur et à mesure à la Cades, il est évident qu'aucun transfert de recettes ne permettrait l'amortissement d'ici 2033 d'une dette qui ne ferait de toute façon que croître.

Il faudrait alors nécessairement repousser à nouveau l'échéance d'amortissement de la dette confiée à la Cades, ce qui impliquerait l'adoption d'une disposition organique.

* 44 Les « dépenses nettes » sont en effet définies comme « les dépenses publiques, déduction faite des dépenses d'intérêts, des mesures discrétionnaires en matière de recettes, des dépenses relatives aux programmes de l'Union entièrement compensées par des recettes provenant de fonds de l'Union, des dépenses nationales de cofinancement des programmes financés par l'Union, des éléments cycliques des dépenses liées aux indemnités de chômage et des mesures ponctuelles et autres mesures temporaires ».

* 45 L'effort structurel est une notion introduite par le ministère du budget au sujet du projet de loi de finances pour 2004. Il s'agit de l'évolution du solde structurel, corrigée de l'évolution spontanée du ratio recettes/PIB (découlant des fluctuations spontanées de l'élasticité des recettes au PIB). Concrètement, il se définit comme la somme (en points de PIB) de la diminution du ratio dépenses/PIB potentiel et des mesures nouvelles sur les recettes.

* 46 Auquel le Conseil constitutionnel a conféré une valeur organique dans sa décision n° 2005-519 DC du 29 juillet 2005.

* 47 « Tout nouveau transfert de dette à la Caisse d'amortissement de la dette sociale est accompagné d'une augmentation de ses recettes permettant de ne pas accroître la durée d'amortissement de la dette sociale au-delà du 31 décembre 2033 ».

* 48 Cour des comptes, La situation financière de la sécurité sociale - un déficit devenu structurel malgré les mesures envisagées pour 2025, communication à la commission des affaires sociales de l'Assemblée nationale et à la commission des affaires sociales du Sénat, octobre 2024.

* 49 Le Conseil constitutionnel, dans sa décision n° 2005-519 DC du 29 juillet 2005 relative à la Lolfss, a reconnu la valeur organique de cet article 4 bis. En effet, cet article, qui prévoyait alors que « tout nouveau transfert de dette à la Caisse d'amortissement de la dette sociale est accompagné d'une augmentation des recettes de la caisse permettant de ne pas accroître la durée d'amortissement de la dette sociale », avait été inséré par l'article 20 de la Lolfss.