III. DES PRÉVISIONS 2025-2028 À RELATIVISER

A. COMME IL Y A UN AN, DES PRÉVISIONS PLURIANNUELLES ANNEXÉES AU PLFSS À LA FOIS INQIÉTANTES ET OPTIMISTES

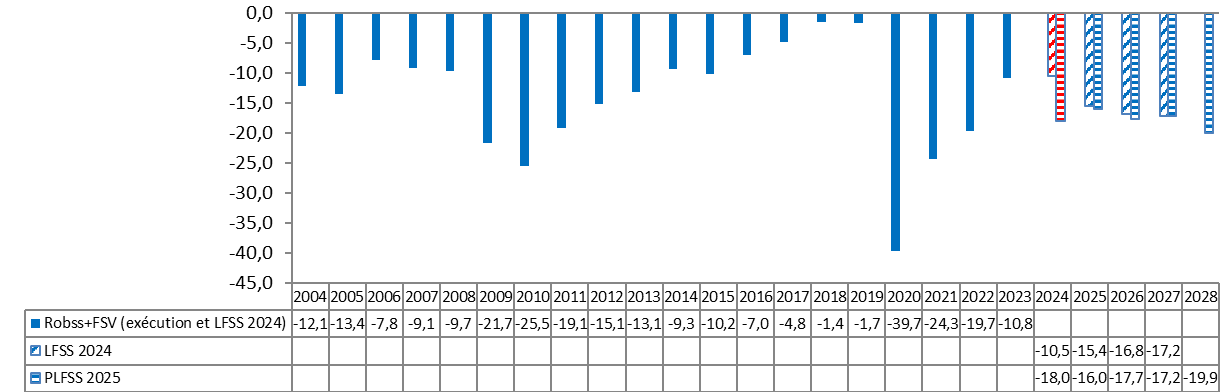

1. Un déficit qui poursuivrait son augmentation, pour atteindre 20 milliards d'euros en 2028

Comme la LFSS 2024, le présent PLFSS prévoit de laisser le déficit des Robss se dégrader jusqu'à la fin de la période de programmation.

Contrairement à ce qu'on aurait pu espérer, malgré ses importantes mesures de redressement, le PLFSS 2025 prévoit pour 2025 et 2026 un déficit légèrement supérieur à celui prévu par la LFSS 2024.

Le déficit affiché pour 2027, de 17,2 milliards d'euros, est rigoureusement identique à celui prévu par la LFSS 2024.

En 2028, le déficit serait de quasiment 20 milliards d'euros.

Sans effort supplémentaire, la situation serait donc très différente de celle des années 2010, qui après la crise financière avait vu la sécurité sociale quasiment revenir à l'équilibre. Ce résultat avait été atteint grâce à la modération des dépenses, mais aussi à l'affectation de plus de 12 milliards d'euros en 2011 et 201240(*).

Solde de la sécurité sociale (Robss+FSV) de 2004 à 2028

(en milliards d'euros)

Robss : régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

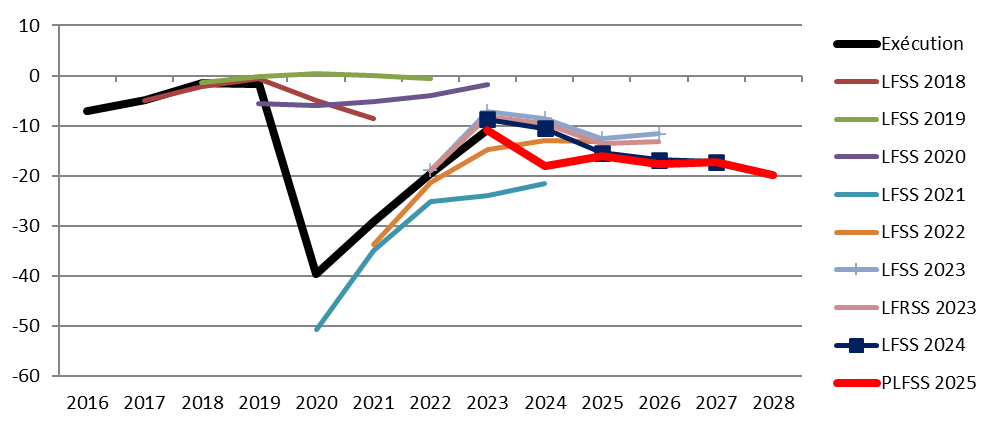

La LFSS 2024 et le PLFSS 2025 marquent une rupture par rapport aux LFSS précédentes, qui prévoyaient toutes une réduction du déficit, comme le montre le graphique ci-après.

Solde des Robss et du FSV : exécution et programmation

(en milliards d'euros)

Robss : régimes obligatoires de base de sécurité sociale. FSV : fonds de solidarité vieillesse.

Source : LFSS 2018 à 2024 et PLFSS 2025

2. Une programmation pourtant optimiste

a) Les projections pour les différentes branches sont vraisemblables sous réserve que les hypothèses de croissance du PIB et de l'Ondam soient vérifiées

Les rapports à la commission des comptes de la sécurité sociale (CCSS), rédigés par la direction de la sécurité sociale (DSS) sous la supervision d'un magistrat de la Cour des comptes, contribuent à la qualité des prévisions de la LFSS41(*).

Toutefois, le rapport à la CCSS ne comprend pas de prévisions à moyen terme. Ne pouvant, contrairement au Gouvernement, s'appuyer sur les caisses et la DSS, la commission, afin d'apprécier le réalisme des prévisions à moyen terme de l'annexe à la future LFSS, a réalisé des projections, sur la base d'hypothèses simples (cf. encadré).

Dans un premier scénario, elle a retenu les hypothèses de croissance du PIB et de l'Ondam du PLFSS. Les résultats sont proches de ceux du PLFSS. Cela confirme la cohérence de la prévision du PLFSS.

Comparaison de la programmation à moyen

terme du PLFSS et des projections

de la commission, en retenant les

hypothèses de croissance

du PIB et de l'Ondam du

Gouvernement

(solde des Robss et du FSV, en milliards d'euros)

|

|

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

|

PLFSS 2025 |

- 10,8 |

- 18,0 |

- 16,0 |

- 17,7 |

- 17,2 |

- 19,9 |

|

Projections de la commission des affaires sociales |

- 10,8 |

- 18,0 |

- 14,4 |

- 16,4 |

- 16,6 |

- 19,0 |

|

Écart |

|

|

1,6 |

1,3 |

0,6 |

0,9 |

Robss : régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse.

Source : Commission des affaires sociales du Sénat

Principales hypothèses retenues pour les projections de la commission

Dépenses de retraite : pour 2025, prévision du rapport de la CCSS d'octobre 2024, modifiée pour prendre en compte le PLFSS 2025 ; pour les années suivantes, croissance de 1,7 % (correspondant à la prévision du COR de juin 2025 pour le système de retraites).

Élasticité des recettes au PIB en valeur : 0,8 en 2025, 0,9 en 2026, 1 ensuite (pour la branche vieillesse, 0,8 en 2025, puis 0,9 chaque année).

Mesures nouvelles sur les recettes : rapport de la CCSS d'octobre 2024 et annexe 3 du PLFSS 2025.

Mesures nouvelles sur les dépenses : annexe 3 du PLFSS 2025.

Croissance du PIB en volume : dans le scénario ci-avant, hypothèses du PLFSS (1,1 % en 2025, 1,4 % en 2026, 1,5 % en 2027, 1,5 % en 2028) ; dans le scénario de la commission, 0,75 % en 2025 et 1,25 % ensuite.

Croissance de l'Ondam en valeur : dans le scénario ci-avant, hypothèses du PLFSS (2,8 % en 2025 et 2,9 % ensuite) ; dans le scénario de la commission, 3,5 % par an.

CCSS : commission des comptes de la sécurité sociale. COR : Conseil d'orientation des retraites. Ondam : objectif national de dépenses d'assurance maladie. PLFSS : projet de loi de financement de la sécurité sociale.

b) Des hypothèses de croissance du PIB et de l'Ondam moins favorables pourraient conduire à un déficit de 30 milliards d'euros en 2028

Toutefois, les hypothèses de croissance du PIB et de l'Ondam du Gouvernement peuvent sembler optimistes.

En ce qui concerne la croissance du PIB :

- s'agissant de 2025, le HCFP, dans son avis du 8 octobre 2024 sur le PLF et le PLFSS, estime que « la prévision de croissance pour 2025 (1,1 %) apparaît en premier lieu un peu élevée compte tenu de l'orientation restrictive du scénario de finances publiques associé ». Il souligne que la prévision de croissance du Gouvernement implique une croissance de 1,7 % hors mesures de réduction du déficit42(*). De fait, les prévisions publiées depuis le dépôt du PLF et du PLFSS tendent à être comprises entre 0,5 % et 1 %43(*). Par convention, la commission retient une hypothèse de 0,75 % ;

- s'agissant des années suivantes, le HCFP, dans son avis du 9 octobre 2024 sur le projet de PSMT, juge le scénario du Gouvernement (1,4 % en 2026, 1,5 % en 2027, 1,5 % en 2028) « optimiste », tout en indiquant que les informations transmises par le Gouvernement « ne lui permettent pas d'évaluer avec plus de précision le scénario de croissance effective au-delà de 2025 ». Par convention, la commission retient une hypothèse de croissance de 1,25 %, pas spécialement prudente si l'on considère qu'elle est supérieure à la croissance potentielle.

En ce qui concerne la croissance de l'Ondam, les mesures d'économie devant permettre de la ramener la croissance à 2,8 % en 2025 restent à confirmer, et celles devant permettre de la ramener à 2,9 % ensuite ne sont pas documentées. Le HCFP, dans son avis précité du 8 octobre 2024 sur le PLF et le PLFSS, considère que « la trajectoire d'Ondam pour 2025 apparaît très optimiste ». Comme lors de l'examen du PLFSS 2024, la commission retient une hypothèse de croissance de l'Ondam de 3,5 % par an.

Ces hypothèses moins optimistes pour la croissance du PIB (0,75 % en 2025 et 1,25 % ensuite) et de l'Ondam (3,5 % par an) conduisent à des résultats très différents de ceux du PLFSS, avec un déficit d'environ 30 milliards d'euros en 2028 (contre 19,9 milliards d'euros selon le PLFSS). Pour mémoire, le scénario de la commission présenté dans le tome I du rapport sur le PLFSS 2024 conduisait, pour 2027, à un déficit de 25 milliards d'euros (à comparer à un déficit de 25,5 milliards d'euros dans le scénario ci-après).

Comparaison de la programmation à moyen terme du PLFSS et des projections de la commission, en retenant des hypothèses de croissance du PIB et de l'Ondam moins favorables*

(solde des Robss et du FSV, en milliards d'euros)

|

|

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

|

PLFSS 2025 |

- 10,8 |

- 18,0 |

- 16,0 |

- 17,7 |

- 17,2 |

- 19,9 |

|

Projections de la commission des affaires sociales |

- 10,8 |

- 18,0 |

- 17,7 |

- 22,2 |

- 25,5 |

- 31,5 |

|

Écart |

|

|

- 1,7 |

- 4,5 |

- 8,3 |

- 11,6 |

* Hypothèse de croissance du PIB : 0,75 % en 2025, 1,25 % ensuite ; hypothèse de croissance de l'Ondam : 3,5 % par an.

Ondam : objectif national de dépenses d'assurance maladie. PIB : produit intérieur brut. Robss : régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse.

Source : Commission des affaires sociales du Sénat

Certes, les finances de la sécurité sociale sont très sensibles à divers aléas (cf. tableau ci-après). Ce scénario montre toutefois que sans mesure supplémentaire par rapport à celles déjà prévues, la situation pourrait être beaucoup plus dégradée que ce que suggère le PLFSS.

Sensibilité des prévisions à divers aléas

(en milliards d'euros)

|

Montant |

|

|

Masse salariale du secteur privé : impact d'une hausse de 1 % du taux de croissance |

2,43 |

|

Dépenses maladie : impact d'une hausse de 1 % dans le champ de l'Ondam |

2,53 |

|

Inflation : impact (en année pleine) d'une hausse de 1 point du taux d'inflation sur la revalorisation légale des prestations |

1,98 |

|

Consommation : impact d'une hausse de 1 % de la TVA |

0,51 |

Source : Rapport à la commission des comptes de la sécurité sociale, octobre 2024

* 40 « Des ressources nouvelles ont été allouées, 7 Md€ en 2011, puis 5,1 Md€ en 2012, selon le chiffrage effectué à l'époque par la Cour, et des actions de modération des dépenses ont porté sur l'ensemble des branches. L'âge légal de départ en retraite a été porté de 60 à 62 ans par la loi du 10 novembre 2010. Pour la branche famille, les prestations familiales ont été sous-indexées et des réformes de la prestation d'accueil du jeune enfant (2014) et des allocations familiales (2015) en ont réduit le coût. Enfin, l'Ondam est devenu une norme de l'évolution des dépenses de santé, jamais dépassée sur la période » (Cour des comptes, La situation financière de la sécurité sociale - un déficit devenu structurel malgré les mesures envisagées pour 2025, communication à la commission des affaires sociales de l'Assemblée nationale et à la commission des affaires sociales du Sénat, octobre 2024).

* 41 Les prévisions des rapports d'automne ne prennent pas en compte les mesures prévues par le PLFSS. Celles-ci sont toutefois chiffrées dans l'annexe 3 au PLFSS.

* 42 « Le scénario du Gouvernement intègre un ajustement budgétaire structurel de - 1,2 point de PIB d'une ampleur inhabituelle (après une impulsion positive de 0,6 point en 2024). Il suppose ainsi que, sans ajustement budgétaire, la croissance aurait été en forte hausse en 2025, à un niveau de 1,7 %, estimé sur la base du multiplicateur retenu par le Gouvernement pour quantifier l'effet dépressif de l'ajustement budgétaire (0,5 au total) [...] ».

* 43 Par exemple, l'OFCE considère que la croissance en 2025, de 1,4 % hors chocs, serait majorée de 0,4 point par la variation des taux et minorée de 0,8 point par les mesures budgétaires et de 0,2 point par l'incertitude politique nationale, d'où une croissance prévue de 0,8 % (Observatoire français des conjonctures économiques, La croissance à l'épreuve du redressement budgétaire, Perspectives 2024-2025 pour l'économie française, OFCE policy brief n° 137, 16 octobre 2024).