II. EN 2025, DES MESURES DE REDRESSEMENT CORRESPONDANT À UNE LOGIQUE DE « RABOTAGE » PLUS QUE DE RECHERCHE D'EFFICIENCE

A. LE TEXTE INITIAL : DES MESURES IMPORTANTES NE PERMETTANT PAS DE COMPENSER TOTALEMENT LA DÉGRADATION DES PRÉVISIONS PAR RAPPORT À LA LFSS 2024

1. Un effort de redressement d'une quinzaine ou d'une dizaine de milliards d'euros, selon l'approche retenue

a) Selon l'approche « budgétaire » du Gouvernement, un impact sur le solde public de 14,8 milliards d'euros pour les mesures relatives aux administrations de sécurité sociale, dont 7,8 milliards d'euros d'économies

Selon le rapport économique, social et financier (Resf) annexé au projet de loi de finances (PLF), la trajectoire de finances publiques prévoit, par rapport au tendanciel, des mesures correctrices de 14,8 milliards d'euros, dont 8,3 milliards d'euros résultant du présent PLFSS et 6,5 milliards d'euros devant résulter de mesures réglementaires.

Ces chiffres sont également ceux du dossier de presse, et sont donc les plus couramment cités.

D'autres documents annexés au PLF et au PLFSS indiquent des montants différents (cf. tableau ci-après). Ces montants sont cohérents, les différences s'expliquant en quasi-totalité par des différences de champ (prise en compte d'administrations différentes, prise en compte ou non de l'impact sur les recettes d'impôt sur le revenu ou d'impôt sur les sociétés).

Par ailleurs, l'article 38 du PLF prévoit de réduire d'un milliard d'euros le montant de TVA affecté à la sécurité sociale (branche maladie), en compensation de la perte d'impôt sur les sociétés résultant pour l'État de la réforme des allégements généraux.

Il faut en particulier souligner que si le montant de 14,8 milliards d'euros du Resf et du dossier de presse concerne les mesures portant sur les administrations de sécurité sociale, leur impact est pris en compte pour l'ensemble des administrations publiques. Cela conduit notamment à minorer les recettes supplémentaires (du fait de la réduction de certaines recettes de l'État35(*)).

L'annexe 3 au présent PLFSS ne prend en compte que l'effet des mesures sur la sécurité sociale36(*). Elle considère en outre, conformément aux rapports à la commission des comptes de la sécurité sociale, que certaines économies sur l'Ondam sont « habituelles » et ne doivent donc pas être prises en compte. Il en résulte des mesures de « seulement » 12,4 milliards d'euros, dont moins de la moitié (4,7 milliards d'euros) portant sur la dépense.

Mesures d'amélioration du solde : synthèse des chiffrages disponibles (2025)

(en milliards d'euros)

|

|

Resf et dossier de presse |

PLFSS |

PLFSS (annexe 3) |

PLFSS (évaluations préalables) |

Base juridique de la mesure |

|||

|

Champ |

Ensemble des Apu |

Robss+FSV |

Robss+FSV |

Robss+FSV |

Autres Asso |

État |

Total |

|

|

Report au 1er juillet de l'indexation des retraites |

3,61 |

3 |

3,1 |

2,87 |

|

1,03 |

3,9 |

Art. 23 PLFSS |

|

Assurance-chômage |

0,4 |

|

|

|

|

|

Réglementaire |

|

|

Freinage de la trajectoire Ondam |

3,82 |

4,9 |

1,63 |

|

|

|

|

|

|

dont maîtrise des prix des produits |

1,4 |

|

|

|

|

|

Réglementaire |

|

|

dont ticket modérateur |

1,1 |

|

|

|

|

|

Réglementaire |

|

|

dont optimisations des achats à l'hôpital |

0,7 |

|

|

|

|

|

Réglementaire |

|

|

dont indemnités journalières |

0,6 |

|

|

|

|

|

Réglementaire |

|

|

Réduction du déficit de la CNRACL (hausse de 4 points du taux de cotisation retraites, pour les collectivités et les hôpitaux) |

2,3 |

ND |

2,3 |

|

|

|

|

Réglementaire |

|

Réduction de dépenses socio-fiscales profitant aux entreprises : |

|

|

|

|

|

|

||

|

Reprofilage des allègements généraux |

4,04 |

4 |

4,1 |

4,1 |

1,0 |

5,1 |

||

|

Art. 6 PLFSS |

5,1 |

5,1 |

|

|

5,1 |

Art. 6 PLFSS |

||

|

Art. 38 PLF |

- 1,0 |

- 1,0 |

+ 1,0 |

0,0 |

Art. 38 PLF |

|||

|

Réduction de niches sociales* |

0,7 |

|

0,3 |

0,28 |

0,08 |

0,64 |

1,0 |

Art. 7 PLFSS* |

|

Autres** |

0,9 |

|||||||

|

Total |

14,8 |

- |

12,4 |

|

|

|

|

|

|

Dont : |

|

|

|

|

|

|

|

|

|

PLFSS |

8,3 |

- |

7,5 |

7,3 |

0,1 |

2,7 |

10,0 |

|

|

Réglementaire |

6,5 |

- |

4,9 |

|

|

|

|

|

|

Dont : |

||||||||

|

Dépenses |

7,8 |

4,7 |

||||||

|

Recettes |

7,0 |

7,7 |

||||||

Apu : administrations publiques. Asso : administrations de sécurité sociale. CCSS : commission des comptes de la sécurité sociale. CNRACL : Caisse nationale de retraite des agents des collectivités locales. FSV : Fonds de solidarité vieillesse. Ondam : objectif national de dépenses d'assurance maladie. PLFSS : projet de loi de financement de la sécurité sociale. Resf : rapport économique, social et financier (annexé au projet de loi de finances). Robss : régimes obligatoires de base de sécurité sociale.

* Contrats d'apprentissage, entreprises d'armement maritime, jeunes entreprises innovantes, jeunes entreprises de croissance.

** « Hausse des taux de l'évaluation forfaitaire de l'avantage en nature relative aux véhicules de fonction » ; « accord sur les cotisations de retraite des travailleurs transfrontaliers » ; « fusion des sections hors Ondam - recettes fiscales indéterminées ».

Écarts entre montants :

1 Selon la DSS, l'écart par rapport à la colonne « total » de l'évaluation préalable provient de la prise en compte de moindres recettes d'impôt sur le revenu.

2 La DSS a transmis l'explication suivante : « S'agissant de l'Ondam, la différence entre la ligne à 3,8 Md€ du tableau du dossier de presse et la totalité des 4,9 Md€ d'économies du PLFSS tient à une question de présentation, 1,1 Md€ d'économies sur l'Ondam ayant vocation à gager la hausse de taux CNRACL de 2025 pour les employeurs de la FPT. Ce montant de 1,1 Md€, cumulé au montant de hausse de taux 2025 pour les employeurs FPT figure dans les 2,3 Md€ de la ligne “ Réduction du déficit de la CNRACL (hausse de 4 points du taux de cotisation retraites, pour les collectivités et les hôpitaux)” ».

3 L'écart par rapport au montant de la colonne précédente provient du fait que l'annexe 3 est exprimée par rapport au tendanciel tel qu'estimé par la CCSS, qui inclut déjà certaines mesures d'économie.

4 Comme indiqué dans le Resf, l'écart par rapport à la colonne « total » de l'évaluation préalable vient du fait que l'on prend ici en compte une réduction d'un milliard d'euros des recettes d'impôt sur les sociétés.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

b) Selon une approche « économique », un effort structurel d'une dizaine de milliards d'euros, reposant presque exclusivement sur les recettes

Cette approche « budgétaire », consistant à raisonner à partir d'un tendanciel afin de parvenir à un objectif de solde, est parfaitement légitime, et incontournable lors de l'élaboration d'un budget.

Toutefois elle est en partie conventionnelle, plusieurs estimations du tendanciel étant possibles. Par exemple, comme indiqué supra, le freinage de la trajectoire de l'Ondam est estimé à 1,6 milliard d'euros ou 4,9 milliards d'euros, selon le tendanciel retenu. On calcule que celui-ci correspond à une croissance de l'Ondam hors mesures d'économie de respectivement 3,7 % et 5,0 %.

Comme le souligne la Cour des comptes37(*), les mesures d'économies annoncées ne sont d'ailleurs pas les seules prévues, les mesures « coûteuses » s'élevant à environ 3 milliards d'euros38(*). Ce montant doit être accru si l'on considère que « l'estimation d'économie [de la réforme des allégements généraux] ne prend pas en compte le surcoût, non chiffré pour la sécurité sociale, lié aux potentielles suppressions d'emplois qui résulteraient de cette hausse ». Selon les estimations de la commission, le surcoût pour l'Unédic d'environ 50 000 chômeurs supplémentaires pourrait être d'environ un milliard d'euros (cf. infra le commentaire de l'article 6).

Par ailleurs, dans le cas des dépenses, ce qui importe pour la situation des finances publiques (et l'impact sur la croissance du PIB), ce n'est pas le montant des mesures prises, mais bien le montant effectif des dépenses (le fait qu'il résulte d'une évolution spontanée ou ait impliqué des mesures d'économie n'ayant de ce point de vue pas d'importance). Par exemple, la croissance de l'Ondam prévue par le PLFSS en 2025 est de 2,8 %, ce qui correspond à la croissance en valeur du PIB potentiel et ne contribue donc pas à réduire les dépenses publiques, et donc le déficit, rapportés au PIB.

Plus précisément, la notion pertinente pour apprécier la part discrétionnaire de l'évolution du déficit est celle d'effort structurel.

L'effort structurel

L'effort structurel est une notion introduite par le ministère du budget au sujet du projet de loi de finances pour 2004. Il s'agit de l'évolution du solde structurel39(*), corrigée de l'évolution spontanée du ratio recettes/PIB (découlant des fluctuations spontanées de l'élasticité des recettes au PIB).

Concrètement, il se définit comme la somme :

- de la diminution du ratio dépenses/PIB potentiel (ce qui implique donc de s'appuyer sur une estimation de la croissance potentielle, par nature en partie conventionnelle) ;

- et des mesures nouvelles sur les recettes.

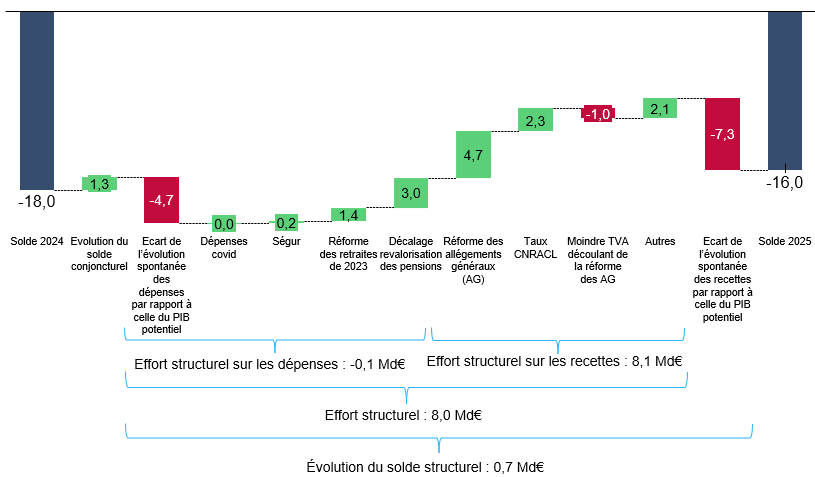

(1) Au niveau des administrations de sécurité sociale : un effort structurel de 11 milliards d'euros en 2025

La commission s'est efforcée, à titre illustratif, de décomposer l'évolution du solde des administrations de sécurité sociale prévue par le Gouvernement entre 2024 et 2025, en recourant aux notions de solde structurel et d'effort structurel.

Selon cette approche, l'effort structurel de l'ensemble des administrations de sécurité sociale serait en 2025 de seulement 11 milliards d'euros (et non 14,8 milliards d'euros), dont 8 milliards pour les dépenses et 3 milliards pour les recettes (cf. infra).

(2) Au niveau de la sécurité sociale : un effort structurel de 8,4 milliards d'euros

La commission a réalisé des calculs analogues dans le cas de la seule sécurité sociale (régimes obligatoires de base et Fonds de solidarité vieillesse).

Les résultats sont synthétisés par le graphique ci-après.

Décomposition indicative de

l'évolution du solde de la sécurité sociale

entre 2024

et 2025 (Robss + FSV)

(en milliards d'euros)

Un montant positif (bâtons verts) correspond à une amélioration du solde, un montant négatif (bâtons rouges) à une dégradation du solde.

Lecture : En 2025, l'écart de l'évolution spontanée des dépenses par rapport à celle du PIB potentiel dégradait le solde de 4,7 milliards d'euros.

Solde effectif : PLFSS 2025. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne (15 mai 2024). Dépenses covid et Ségur : annexe 3 au PLFSS 2025. Impact de la réforme des retraites : rapport à la commission des comptes de la sécurité sociale d'octobre 2024. Mesures nouvelles sur les recettes : rapport à la commission des comptes de la sécurité sociale d'octobre 2024 (mesures hors PLFSS) et annexe 3 au PLFSS 2024 (mesures PLFSS).

CNRACL : Caisse nationale de retraites des agents des collectivités locales. FSV : Fonds de solidarité vieillesse. Robss : régimes obligatoires de base de sécurité sociale.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Selon cette approche, l'effort structurel serait de seulement 8 milliards d'euros, correspondant exclusivement aux mesures sur les recettes.

En effet, la croissance en valeur des dépenses de la sécurité sociale serait très légèrement supérieure à celle du PIB potentiel, soit 2,8 % (1 % en volume, conformément à l'estimation de la croissance potentielle de la Commission européenne). Le rapport entre les dépenses et le PIB potentiel serait donc quasiment stable, d'où un effort structurel sur la dépense à peu près nul.

Il ne s'agit pas évidemment de nier l'effort du Gouvernement, et l'ampleur des mesures proposées. Ce qu'illustrent ces chiffres, c'est que l'effort considérable sur la dépense proposé par le PLFSS aurait pour seul effet d'éviter que les dépenses de sécurité sociale rapportées au PIB poursuivent leur augmentation.

La comparaison de cet effort structurel avec celui des années récentes est compliquée par l'impact de la crise sanitaire. L'effort structurel a été trois fois plus élevé en 2023 (24,1 milliards d'euros), mais cela s'explique essentiellement par la quasi-disparition des dépenses liées à la crise sanitaire et le fait que les dépenses de 2022 avaient été majorées par l'anticipation au 1er juillet de certaines revalorisations.

Décomposition indicative de

l'évolution du solde de la sécurité sociale

de 2021

à 2025 (Robss + FSV)

(en milliards d'euros)

|

|

2021 |

2022 |

2023 |

2024 |

2025 |

|

Solde conjoncturel (niveau) |

- 5,7 |

1,8 |

- 0,6 |

- 2,6 |

- 1,3 |

|

Solde structurel (niveau) |

- 23,6 |

- 21,5 |

- 10,2 |

- 15,4 |

- 14,7 |

|

Solde effectif (niveau) |

- 29,3 |

- 19,7 |

- 10,8 |

- 18,0 |

- 16,0 |

|

|

|||||

|

Evolution du solde effectif |

10,4 |

9,6 |

8,9 |

- 7,2 |

2,0 |

|

A. Évolution du solde conjoncturel |

28,4 |

7,5 |

- 2,4 |

- 2,0 |

1,3 |

|

B. Évolution du solde structurel |

- 18,0 |

2,1 |

11,3 |

- 5,2 |

0,7 |

|

dont : |

|

|

|

|

|

|

B1. Effort structurel |

- 12,2 |

- 2,9 |

24,1 |

- 7,8 |

8,0 |

|

Effort structurel sur les dépenses |

- 18,5 |

0,0 |

20,4 |

- 11,9 |

- 0,1 |

|

dont : |

|

|

|

|

|

|

Écart de l'évolution spontanée des dépenses par rapport à celle du PIB potentiel |

- 4,0 |

3,1 |

3,3 |

- 12,7 |

- 4,7 |

|

Dépenses covid |

- 6,1 |

6,6 |

10,6 |

0,6 |

0,0 |

|

Ségur |

- 8,4 |

- 2,7 |

- 0,6 |

0,2 |

0,2 |

|

Réforme des retraites de 2023 |

|

|

- 0,4 |

0,0 |

1,4 |

|

Modification de pratiques comptables |

|

|

0,5 |

|

|

|

Anticipation à juillet 2022 de revalorisations prévues en janvier 2023 |

|

- 7,0 |

7,0 |

|

|

|

Décalage de janvier à juillet de la revalorisation des pensions |

|

|

|

|

3,0 |

|

Effort structurel sur les recettes |

6,3 |

- 2,9 |

3,7 |

4,1 |

8,1 |

|

dont : |

|

|

|

|

|

|

Mesures nouvelles sur les recettes |

6,3 |

- 2,9 |

2,7 |

4,1 |

8,1 |

|

dont : |

|

|

|

|

|

|

Réforme des allégements généraux par l'article 6 du PLFSS |

|

|

|

0,4 |

4,7 |

|

Augmentation du taux de cotisation CNRACL (réglementaire) |

|

|

|

|

2,3 |

|

Moindre TVA compensant le moindre IS résultant de l'article 6 (art. 8 PLFSS) |

|

|

|

|

- 1,0 |

|

Autres |

|

|

|

|

2,1 |

|

Modification de pratiques comptables |

|

|

1,0 |

|

|

|

B. Différence entre l'évolution spontanée des recettes et celle du PIB potentiel |

- 5,9 |

5,0 |

- 12,9 |

2,6 |

- 7,3 |

|

Pour mémoire : |

|

|

|

|

|

|

Dépenses covid (niveau) |

18,3 |

11,7 |

1,1 |

0,5 |

0,5 |

|

Ségur (niveau) |

9,9 |

12,6 |

13,2 |

13,0 |

12,8 |

|

Réforme des retraites de 2023 (niveau) |

|

|

- 0,4 |

- 0,4 |

1,0 |

Solde effectif : PLFSS 2025. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne (15 mai 2024). Dépenses covid et Ségur : annexe 3 au PLFSS 2025. Impact de la réforme des retraites : rapport à la commission des comptes de la sécurité sociale d'octobre 2024. Mesures nouvelles sur les recettes : rapport à la commission des comptes de la sécurité sociale d'octobre 2024 (mesures hors PLFSS) et annexe 3 au PLFSS 2024 (mesures PLFSS).

Robss : régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

c) Au niveau de l'ensemble des administrations publiques, un effort d'ajustement reposant aux deux tiers sur l'Etat

Qu'on adopte l'approche « budgétaire » ou l'approche « économique », l'effort sur les dépenses et les recettes reposerait pour environ les deux tiers sur l'État et un quart sur les administrations de sécurité sociale.

La principale différence des deux approches concerne le montant de l'effort sur la dépense (pour l'ensemble des administrations publiques, respectivement 35 ou 10 milliards d'euros environ). En conséquence, la part relative des économies et des augmentations de recettes diffère (les premières représentant, pour l'ensemble des administrations publiques, respectivement environ 60 % et 25 % de l'effort total selon que l'on retient l'une ou l'autre approche).

Répartition de l'effort entre

catégories d'administrations publiques,

selon les approches

« budgétaire » et

« économique »

(en milliards d'euros)

|

Dépenses |

Recettes |

Total |

En points de PIB |

En % du total |

|

|

Approche « budgétaire »* |

|||||

|

État et autres administrations publiques centrales |

21,5 |

19,3 |

40,8 |

1,4 |

67,3 % |

|

Administrations publiques locales |

5,0 |

0,0 |

5,0 |

0,2 |

8,3 % |

|

Administrations de sécurité sociale |

10,1 |

4,7 |

14,8 |

0,5 |

24,4 % |

|

Total |

36,6 |

24,0 |

60,6 |

2,0 |

100,0 % |

|

En % |

60,4 % |

39,6 % |

100,0 % |

|

|

|

Approche « économique » (effort structurel)** |

|||||

|

État et autres administrations publiques centrales |

4,7 |

21,4 |

26,1 |

0,9 |

65,1 % |

|

Administrations publiques locales |

2,7 |

0,3 |

3,0 |

0,1 |

7,4 % |

|

Administrations de sécurité sociale |

3,1 |

7,9 |

11,0 |

0,4 |

27,5 % |

|

Total |

10,6 |

29,6 |

40,2 |

1,3*** |

100,0 % |

|

En % |

26,3 % |

73,7 % |

100,0 % |

|

|

* D'après le tableau du Resf p. 56. Le reprofilage des allégements généraux et les réductions d'autres niches sociales, considérés par le tableau du Resf p. 56 comme de moindres dépenses, sont classés ici parmi les augmentations de recettes.

** D'après le PSMT (croissance des dépenses en volume), les prévisions économiques de printemps de la Commission européenne (croissance potentielle) et les mesures nouvelles sur les recettes indiquées dans le Resf p. 61.

*** À titre de comparaison, le PSMT évalue l'effort structurel primaire en 2025 à 1,6 point de PIB.

PSMT : plan budgétaire et stratégique national à moyen terme. Resf : rapport économique, social et financier (annexé au projet de loi de finances).

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

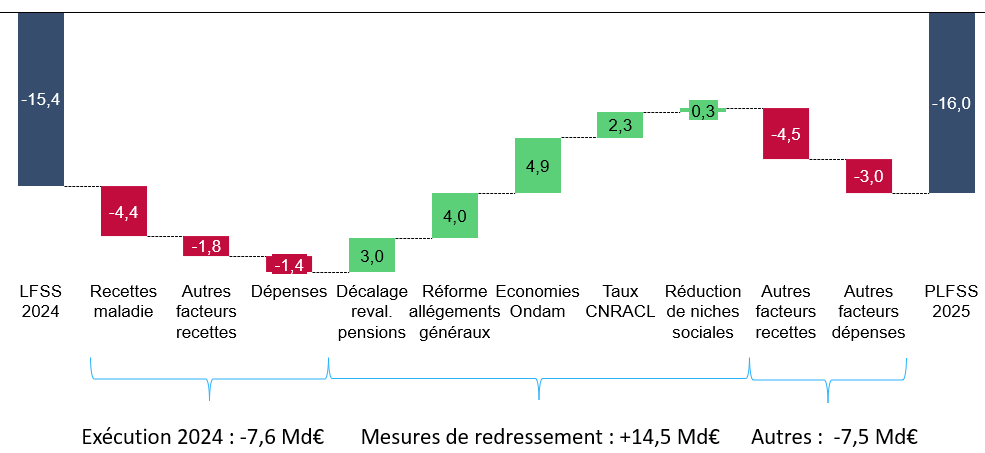

2. En 2025, des mesures de redressement qui ne compenseraient pas totalement les révisions défavorables de 2024 et 2025

Comme le montre le graphique ci-après les mesures de redressement de 2025 ne permettraient pas de tout à fait compenser l'effet cumulé des révisions de 2024 et 2025.

Solde 2025 (Robss + FSV) :

décomposition de l'écart entre la LFSS 2024

et le PLFSS

2025

(en milliards d'euros)

La couleur rouge indique une dégradation du solde, la couleur verte son amélioration.

LFSS : loi de financement de la sécurité sociale. Ondam : objectif national de dépenses d'assurance maladie. PLFSS : projet de LFSS. Resf : rapport économique, social et financier (annexé au projet de loi de finances).

Remarque : on retient ici par convention l'estimation des économies sur l'Ondam figurant dans le texte de l'annexe à la future LFSS, soit 4,9 milliards d'euros, et non celui figurant dans l'annexe 3 au PLFSS, de seulement 1,6 milliard d'euros.

Source : D'après la LFSS 2024 et le PLFSS 2025

* 35 Le report de l'indexation des retraites suscite de moindres recettes d'impôt sur le revenu, et le reprofilage des allégements généraux réduit les recettes d'impôt sur les sociétés.

* 36 Régimes obligatoires de base de sécurité sociale (Robss).

* 37 Cour des comptes, La situation financière de la sécurité sociale - un déficit devenu structurel malgré les mesures envisagées pour 2025, communication à la commission des affaires sociales de l'Assemblée nationale et à la commission des affaires sociales du Sénat, octobre 2024.

* 38 « Notamment la compensation de la hausse des cotisations CNRACL pour les établissements de santé (1,3 Md€), l'augmentation des dépenses de la branche autonomie (1,1 Md€) dont la mesure de financement de la fusion des sections pour le financement des Ehpad (0,6 Md€) ».

* 39 C'est-à-dire du solde corrigé des fluctuations de l'activité économique autour de son potentiel.