N° 613

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 22 mai 2024

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi, adoptée par l'Assemblée nationale, visant à mieux indemniser les dégâts sur les biens immobiliers causés par le retrait-gonflement de l'argile,

Par Mme Christine LAVARDE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

887, 1022 et T.A. 103 |

|

|

Sénat : |

513 (2022-2023) et 614 (2023-2024) |

|

L'ESSENTIEL

Réunie le 22 mai 2024, sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de Mme Christine Lavarde sur la proposition de loi n° 513 (2023-2024) visant à mieux indemniser les dégâts sur les biens immobiliers causés par le retrait-gonflement de l'argile, déposée à l'Assemblée nationale le 21 février 2023 par la députée Sandrine Rousseau. Cette proposition de loi a été examinée par la commission des finances de l'Assemblée nationale et adoptée en séance publique le 6 avril 2023.

I. LE RISQUE SÉCHERESSE MENACE L'ÉQUILIBRE DU RÉGIME CATNAT

A. PLUS DE LA MOITIÉ DES MAISONS INDIVIDUELLES EN FRANCE SONT EXPOSÉES AU RGA ET LES CONDITIONS D'INDEMNISATION SONT LACUNAIRES

Le risque « retrait-gonflement de l'argile » (RGA) désigne les dommages causés aux constructions par le phénomène naturel de rétractation des sols argileux, en période de sécheresse, suivi par le gonflement de ces sols lorsque la pluie revient. Le phénomène touche essentiellement les maisons individuelles et il est très répandu sur le territoire métropolitain : on estime que 48 % du territoire national connaît une exposition moyenne ou forte au RGA. À l'échelle nationale, 10,4 millions de maisons individuelles sont exposées à un risque RGA fort ou moyen, ce qui représente 54,2 % de l'habitat individuel.

|

|||

|

du territoire exposé au risque RGA |

de maisons exposées |

de dommage par an pour le risque RGA |

de sinistres RGA pour le seul été 2022 |

La sinistralité provoquée par le RGA est prise en charge depuis 1989 dans le cadre du régime d'indemnisation des catastrophes naturelles, dit « régime CatNat » : lorsque l'état de catastrophe naturelle est déclaré, les assureurs sont tenus d'indemniser les victimes, au titre de la « garantie CatNat » obligatoire dans tout contrat garantissant les dommages aux biens, à la condition que la catastrophe soit bien la cause déterminante du dommage. En parallèle, les assureurs peuvent souscrire une offre de réassurance auprès de la Caisse centrale de réassurance (CCR), qui bénéficie d'une garantie illimitée de l'État. Le régime CatNat est financé par une surprime sur les contrats d'assurance, qui est de 12 % pour les contrats multirisques habitation.

Les conditions d'indemnisation du RGA ne sont toutefois pas satisfaisante à l'heure actuelle. De nombreuses communes touchées par la sinistralité sécheresse se voient refuser l'éligibilité au régime CatNat : en moyenne seules 50 % de celles qui ont déposé une demande de reconnaissance de l'état de catastrophe naturelle l'obtiennent. Par la suite, la moitié des dossiers d'indemnisation déposés par les personnes victimes d'un sinistre sont classés sans suite par les experts mandatés par les sociétés d'assurance.

B. UNE PROGRESSION TRÈS IMPORTANTE DE LA SINISTRALITÉ SÉCHERESSE À L'HORIZON 2050

Bien que seul un quart des dossiers déposés sont effectivement indemnisés, la sinistralité sécheresse pèse déjà lourdement sur le régime CatNat : entre 1982 et 2021, elle a représenté 37 % de la sinistralité total du régime. Les sécheresses de l'année 2022 ont à elles seules représenté une sinistralité de près de 2 milliards d'euros. Elles ont d'ailleurs conduit à une très forte diminution de la provision d'égalisation de la CCR, qui est désormais à un niveau pratiquement nul.

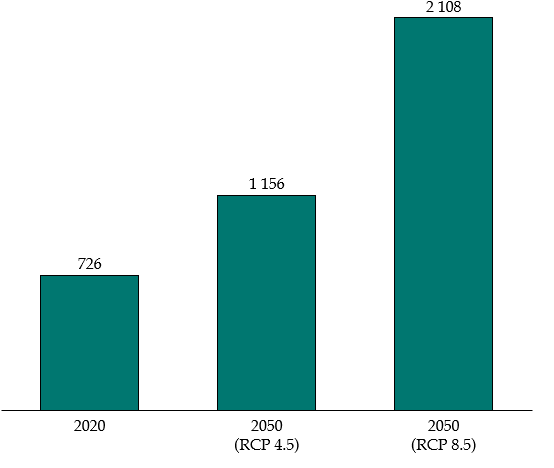

Or, la proportion de la sinistralité sécheresse est vouée à fortement augmenter à l'avenir. Selon une étude de France Assureurs publié en 2021, l'ensemble de la sinistralité « sécheresse » représenterait 43 milliards d'euros entre 2020 et 2050, contre 13,8 milliards d'euros entre 1989 et 2020. La CCR estime que la sinistralité sécheresse annuelle moyenne à l'horizon 2050 connaîtra une progression comprise entre 60 % et 190 %.

Une sinistralité sécheresse qui attendrait 43 milliards d'euros entre 2020 et 2050

Les risques sur la soutenabilité financière du régime CatNat sont donc réels et majeurs. Le relèvement prévu par arrêté du taux de surprime de 12 % à 20 % au 1er janvier 2025 était nécessaire, mais ne sera pas suffisant pour garantir l'équilibre du régime sur le long terme.

Évolution de la sinistralité

annuelle « sécheresse » moyenne

entre le

climat 2020 et celui de 2050

(en millions d'euros)

Note : les scénarios RCP 4.5 et 8.5 sont deux projections d'augmentation des températures utilisées en climatologie.

Source : commission des finances d'après les données de la CCR

II. UNE PROPOSITION DE LOI QUI AGGRAVERAIT LA SITUATION DES SINISTRÉS ET REMETTRAIT EN CAUSE L'INTÉGRITÉ DU RÉGIME CATNAT

A. LA PROPOSITION DE LOI CONDUIRAIT À UN ALLONGEMENT TRÈS IMPORTANT DE LA DURÉE DE LA PROCÉDURE D'INDEMNISATION POUR LES SINISTRÉS AINSI QU'À UNE DIMINUTION DE LA COUVERTURE ASSURANTIELLE SUR LE TERRITOIRE

Les difficultés des sinistrés du RGA sont réelles, mais la proposition de loi n'apporte pas de véritables solutions. Au contraire, elle tend à aggraver les défauts de la procédure d'indemnisation des sinistres RGA dans le cadre du régime CatNat.

L'article 2, qui prévoit que les dommages constatés à la suite de la déclaration de l'état de catastrophe naturelle sont présumés avoir pour cause déterminante le RGA, conduirait à une très forte augmentation du délai des expertises : dans la mesure où la recherche d'une preuve « négative » est bien plus difficile pour les experts, la CCR estime que le délai moyen des expertises passerait d'un an à trois ans. La situation serait insoutenable pour les sinistrés.

Un risque d'allongement à trois ans du

délai moyen

de l'expertise

L'article 1er quater, qui prévoit la prise en charge systématique par les compagnies d'assurance des honoraires de contre-expertises demandées par les assurés risquerait d'avoir pour conséquence une très forte augmentation des honoraires d'expertise (l'assuré n'ayant aucun reste à charge), et un désengagement des assureurs sur le secteur des catastrophes naturelles.

L'obligation prévue à l'article 1er quinquies pour les compagnies d'assurances de choisir un expert inscrit sur une liste tenue par une juridiction administrative aboutirait à forte diminution du vivier des experts spécialisés dans le risque « sécheresse ». En effet, en raison de la technicité de la matière, les experts « RGA » exercent le plus souvent en entreprise, alors que les systèmes d'inscription sur les listes tenues par les juridictions sont surtout adaptés aux professions qui exercent majoritairement en libéral.

L'intention de l'article 2 bis est en revanche parfaitement louable. Elle rejoint d'ailleurs l'analyse que le rapporteur a exposé dans deux rapports d'information qu'elle a présenté en février 20231(*) et le 15 mai dernier2(*). L'article propose d'introduire une dérogation à l'obligation pour un sinistré victime de RGA d'utiliser l'indemnisation de son assurance pour réparer ou reconstruire l'immeuble concerné sur place. Cette obligation, introduite récemment par l'ordonnance n° 2023-78 du 8 février 2023 est une remise en cause manifeste du principe de liberté d'utilisation des indemnités d'assurance qui a maintes fois été réaffirmé par la Cour de Cassation. C'est pourquoi le rapporteur considère que l'article 2 bis ne va pas assez loin en ne proposant qu'une dérogation à cette obligation. À l'article 5 de la proposition de loi n° 612 (2023-2024) qu'elle a déposée le 21 mai 2024, le rapporteur propose ainsi de rétablir le principe de libre utilisation des indemnités d'assurance pour l'ensemble des sinistrés victimes de catastrophes naturelles.

La proposition de loi contient par ailleurs un grand nombre de dispositions qui relèvent en réalité du domaine réglementaire, ou qui sont déjà satisfaites en droit existant :

- la labélisation des experts et des entreprises (article 2) n'est pas une disposition de nature législative ;

- l'élargissement des critères de reconnaissance de l'état de catastrophe naturelle (article 1er), qui relève du domaine réglementaire, à travers notamment une réduction de 25 à 10 ans de la période de retour du critère météorologique ou encore l'assouplissement de ce critère pour les communes limitrophes d'une autre commune reconnue en état de catastrophe naturelle, vient d'être mis en oeuvre à travers une circulaire du ministère de l'Intérieur datée du 27 avril 2024 et publiée le 15 mai dernier ;

- la motivation précise et détaillée des décisions de refus de la reconnaissance d'état de catastrophe naturelle est déjà satisfaite par la loi ;

Enfin, la proposition de loi comprend sept demandes de rapport au Gouvernement sur quinze articles, ce qui ne participe à la clarté et à l'efficacité de la loi. Au demeurant, la plupart des sujets couverts par ces demandes de rapport ont d'ores et déjà été documentés par les nombreux travaux qui ont été publiés depuis cinq ans sur le phénomène de RGA et sa prise en charge dans le cadre du régime des catastrophe naturelles.

B. LA PROPOSITION DE LOI COÛTERAIT ENTRE 800 ET 1 MILLIARD D'EUROS PAR AN POUR LE RÉGIME CATNAT, SANS PROPOSER DE SOLUTION DE FINANCEMENT

Dans les évaluations qu'elle a transmises au rapporteur, la Caisse centrale de réassurance estime que le coût des dispositions de la proposition de loi serait compris entre 800 millions et 1 milliard d'euros. Il faut d'ailleurs relever que cette estimation est basée sur le climat actuel, et qu'à long terme, le changement climatique provoquerait une démultiplication du coût de ces dispositifs.

Coûts annuels de la proposition de loi

|

Mesure |

Article |

Coût annuel |

|

Création d'une présomption réfragable selon laquelle les dommages constatés ont pour cause déterminante le RGA. |

2 |

Entre 230 et 290 millions d'euros |

|

Réalisation de l'expertise par un expert auprès d'une juridiction administrative |

1er quinquies |

Entre 100 et 130 millions d'euros |

|

Obligation pour l'assureur de faire réaliser une étude de sol pour l'expertise |

2 |

Entre 300 et 350 millions d'euros |

|

Prise en charge des frais d'experts d'assurés par l'assureur. |

1er quater et 2 |

Entre 70 et 90 millions d'euros |

|

Prise en compte des aggravations des dommages comme un nouvel événement. |

2 |

Entre 100 et 140 millions d'euros |

|

Total |

- |

Entre 800 et 1 milliard d'euros |

Source : commission des finances, d'après les réponses de la CCR au questionnaire du rapporteur

Or, la proposition de loi ne contient aucune solution de financement pour garantir la soutenabilité du régime CatNat sur le long terme. Le risque est dès lors qu'il perde son autonomie et que l'État se retrouve contraint à financer directement l'indemnisation de l'ensemble des catastrophes naturelles. Une telle situation serait désastreuse, non seulement au regard des finances publiques, mais aussi de l'intérêt des assurés : le régime CatNat permet de faire participer les compagnies d'assurance au financement de risques qui, autrement, seraient entièrement délaissés par le secteur privé. Il est donc indispensable de penser le financement du régime. À l'article 1er de la proposition de loi n° 612 (2023-2024) qu'elle a déposée le 21 mai 2024, le rapporteur propose ainsi de mettre un place un mécanisme d'indexation automatique du taux de surprime.

Compte tenu de ces raisons, la proposition de loi n'a pas été adoptée par la commission. En conséquence, en vertu de l'article 42 de la Constitution, la discussion portera en séance sur le texte de la proposition de loi tel que transmis par l'Assemblée nationale.

* 1 Rapport d'information n° 354 (2022-2023) de Mme Christine Lavarde fait au nom de la commission des finances sur le financement du risque de retrait gonflement des argiles et de ses conséquences sur le bâti, février 2023.

* 2 Rapport d'information n° 603 (2023-2024) de Mme Christine Lavarde fait au nom de la commission des finances sur le régime d'indemnisation des catastrophes naturelles.