- L'ESSENTIEL

- EXAMEN DES ARTICLES

- ARTICLE 1er A (nouveau)

Motivation du refus de la reconnaissance de l'état de catastrophe naturelle

- ARTICLE 1er

Précision de la méthodologie de reconnaissance de l'état de catastrophe naturelle de sécheresse et adaptation de la durée de l'arrêté constatant l'état de catastrophe naturelle au phénomène de retrait-gonflement des argiles

- ARTICLE 1er bis (nouveau)

Précision de la composition de la Commission nationale consultative des catastrophes naturelles

- ARTICLE 1er ter (nouveau)

Obligation d'information du référent à la gestion des conséquences

des catastrophes naturelles et à leur indemnisation dans le cadre des démarches des administrés

- ARTICLE 1 quater (nouveau)

Prise en charge des frais de contre-expertise par l'assureur

- ARTICLE 1 quinquies (nouveau)

Obligation de recourir à des experts inscrits sur les listes des juridictions administratives pour l'expertise RGA

- ARTICLE 2

Inversion de la charge de la preuve dans l'expertise des catastrophes naturelles

- ARTICLE 2 bis

(nouveau)

Possibilité offerte à la victime de dommages RGA d'utiliser librement l'indemnité reçue afin de construire ou acquérir un nouveau logement

- ARTICLE 2 ter (nouveau)

Rapport sur le financement de la présente proposition de loi

- ARTICLE 2 quater (nouveau)

Rapport sur l'allongement des délais de déclaration du sinistre prévu par la loi Baudu

- ARTICLE 2 quinquies (nouveau)

Rapport sur la prévention du risque retrait-gonflement des argiles

- ARTICLE 2 sexies (nouveau)

Demande de rapport sur l'opportunité d'élargir les possibilités de recours des sinistrés et des élus locaux vis-à-vis de l'État et des assurances, particulièrement lorsque l'état de catastrophe naturelle n'a pas été prononcé

- ARTICLE 2 septies (nouveau)

Rapport sur l'extension du fonds Barnier au financement des expérimentations de techniques de prévention du risque de retrait-gonflement de l'argile

- ARTICLE 2 octies (nouveau)

Demande de rapport sur l'évaluation des possibilités de perfectionnement du critère météorologique permettant de reconnaître l'état de catastrophe naturelle pour le phénomène de RGA

- ARTICLE 2 nonies (nouveau)

Demande de rapport sur l'évaluation de la pertinence des critères de reconnaissance de l'état de catastrophe naturelle en matière de RGA

- ARTICLE 3

Gage « tabac »

- ARTICLE 1er A (nouveau)

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45 DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS DU

RÈGLEMENT DU SÉNAT

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

N° 613

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 22 mai 2024

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi, adoptée par l'Assemblée nationale, visant à mieux indemniser les dégâts sur les biens immobiliers causés par le retrait-gonflement de l'argile,

Par Mme Christine LAVARDE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

887, 1022 et T.A. 103 |

|

|

Sénat : |

513 (2022-2023) et 614 (2023-2024) |

|

L'ESSENTIEL

Réunie le 22 mai 2024, sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de Mme Christine Lavarde sur la proposition de loi n° 513 (2023-2024) visant à mieux indemniser les dégâts sur les biens immobiliers causés par le retrait-gonflement de l'argile, déposée à l'Assemblée nationale le 21 février 2023 par la députée Sandrine Rousseau. Cette proposition de loi a été examinée par la commission des finances de l'Assemblée nationale et adoptée en séance publique le 6 avril 2023.

I. LE RISQUE SÉCHERESSE MENACE L'ÉQUILIBRE DU RÉGIME CATNAT

A. PLUS DE LA MOITIÉ DES MAISONS INDIVIDUELLES EN FRANCE SONT EXPOSÉES AU RGA ET LES CONDITIONS D'INDEMNISATION SONT LACUNAIRES

Le risque « retrait-gonflement de l'argile » (RGA) désigne les dommages causés aux constructions par le phénomène naturel de rétractation des sols argileux, en période de sécheresse, suivi par le gonflement de ces sols lorsque la pluie revient. Le phénomène touche essentiellement les maisons individuelles et il est très répandu sur le territoire métropolitain : on estime que 48 % du territoire national connaît une exposition moyenne ou forte au RGA. À l'échelle nationale, 10,4 millions de maisons individuelles sont exposées à un risque RGA fort ou moyen, ce qui représente 54,2 % de l'habitat individuel.

|

|||

|

du territoire exposé au risque RGA |

de maisons exposées |

de dommage par an pour le risque RGA |

de sinistres RGA pour le seul été 2022 |

La sinistralité provoquée par le RGA est prise en charge depuis 1989 dans le cadre du régime d'indemnisation des catastrophes naturelles, dit « régime CatNat » : lorsque l'état de catastrophe naturelle est déclaré, les assureurs sont tenus d'indemniser les victimes, au titre de la « garantie CatNat » obligatoire dans tout contrat garantissant les dommages aux biens, à la condition que la catastrophe soit bien la cause déterminante du dommage. En parallèle, les assureurs peuvent souscrire une offre de réassurance auprès de la Caisse centrale de réassurance (CCR), qui bénéficie d'une garantie illimitée de l'État. Le régime CatNat est financé par une surprime sur les contrats d'assurance, qui est de 12 % pour les contrats multirisques habitation.

Les conditions d'indemnisation du RGA ne sont toutefois pas satisfaisante à l'heure actuelle. De nombreuses communes touchées par la sinistralité sécheresse se voient refuser l'éligibilité au régime CatNat : en moyenne seules 50 % de celles qui ont déposé une demande de reconnaissance de l'état de catastrophe naturelle l'obtiennent. Par la suite, la moitié des dossiers d'indemnisation déposés par les personnes victimes d'un sinistre sont classés sans suite par les experts mandatés par les sociétés d'assurance.

B. UNE PROGRESSION TRÈS IMPORTANTE DE LA SINISTRALITÉ SÉCHERESSE À L'HORIZON 2050

Bien que seul un quart des dossiers déposés sont effectivement indemnisés, la sinistralité sécheresse pèse déjà lourdement sur le régime CatNat : entre 1982 et 2021, elle a représenté 37 % de la sinistralité total du régime. Les sécheresses de l'année 2022 ont à elles seules représenté une sinistralité de près de 2 milliards d'euros. Elles ont d'ailleurs conduit à une très forte diminution de la provision d'égalisation de la CCR, qui est désormais à un niveau pratiquement nul.

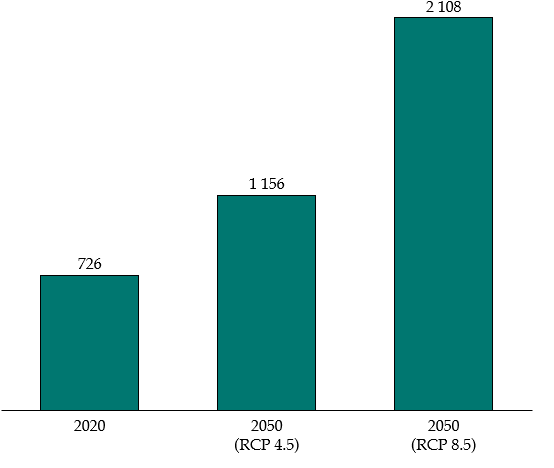

Or, la proportion de la sinistralité sécheresse est vouée à fortement augmenter à l'avenir. Selon une étude de France Assureurs publié en 2021, l'ensemble de la sinistralité « sécheresse » représenterait 43 milliards d'euros entre 2020 et 2050, contre 13,8 milliards d'euros entre 1989 et 2020. La CCR estime que la sinistralité sécheresse annuelle moyenne à l'horizon 2050 connaîtra une progression comprise entre 60 % et 190 %.

Une sinistralité sécheresse qui attendrait 43 milliards d'euros entre 2020 et 2050

Les risques sur la soutenabilité financière du régime CatNat sont donc réels et majeurs. Le relèvement prévu par arrêté du taux de surprime de 12 % à 20 % au 1er janvier 2025 était nécessaire, mais ne sera pas suffisant pour garantir l'équilibre du régime sur le long terme.

Évolution de la sinistralité

annuelle « sécheresse » moyenne

entre le

climat 2020 et celui de 2050

(en millions d'euros)

Note : les scénarios RCP 4.5 et 8.5 sont deux projections d'augmentation des températures utilisées en climatologie.

Source : commission des finances d'après les données de la CCR

II. UNE PROPOSITION DE LOI QUI AGGRAVERAIT LA SITUATION DES SINISTRÉS ET REMETTRAIT EN CAUSE L'INTÉGRITÉ DU RÉGIME CATNAT

A. LA PROPOSITION DE LOI CONDUIRAIT À UN ALLONGEMENT TRÈS IMPORTANT DE LA DURÉE DE LA PROCÉDURE D'INDEMNISATION POUR LES SINISTRÉS AINSI QU'À UNE DIMINUTION DE LA COUVERTURE ASSURANTIELLE SUR LE TERRITOIRE

Les difficultés des sinistrés du RGA sont réelles, mais la proposition de loi n'apporte pas de véritables solutions. Au contraire, elle tend à aggraver les défauts de la procédure d'indemnisation des sinistres RGA dans le cadre du régime CatNat.

L'article 2, qui prévoit que les dommages constatés à la suite de la déclaration de l'état de catastrophe naturelle sont présumés avoir pour cause déterminante le RGA, conduirait à une très forte augmentation du délai des expertises : dans la mesure où la recherche d'une preuve « négative » est bien plus difficile pour les experts, la CCR estime que le délai moyen des expertises passerait d'un an à trois ans. La situation serait insoutenable pour les sinistrés.

Un risque d'allongement à trois ans du

délai moyen

de l'expertise

L'article 1er quater, qui prévoit la prise en charge systématique par les compagnies d'assurance des honoraires de contre-expertises demandées par les assurés risquerait d'avoir pour conséquence une très forte augmentation des honoraires d'expertise (l'assuré n'ayant aucun reste à charge), et un désengagement des assureurs sur le secteur des catastrophes naturelles.

L'obligation prévue à l'article 1er quinquies pour les compagnies d'assurances de choisir un expert inscrit sur une liste tenue par une juridiction administrative aboutirait à forte diminution du vivier des experts spécialisés dans le risque « sécheresse ». En effet, en raison de la technicité de la matière, les experts « RGA » exercent le plus souvent en entreprise, alors que les systèmes d'inscription sur les listes tenues par les juridictions sont surtout adaptés aux professions qui exercent majoritairement en libéral.

L'intention de l'article 2 bis est en revanche parfaitement louable. Elle rejoint d'ailleurs l'analyse que le rapporteur a exposé dans deux rapports d'information qu'elle a présenté en février 20231(*) et le 15 mai dernier2(*). L'article propose d'introduire une dérogation à l'obligation pour un sinistré victime de RGA d'utiliser l'indemnisation de son assurance pour réparer ou reconstruire l'immeuble concerné sur place. Cette obligation, introduite récemment par l'ordonnance n° 2023-78 du 8 février 2023 est une remise en cause manifeste du principe de liberté d'utilisation des indemnités d'assurance qui a maintes fois été réaffirmé par la Cour de Cassation. C'est pourquoi le rapporteur considère que l'article 2 bis ne va pas assez loin en ne proposant qu'une dérogation à cette obligation. À l'article 5 de la proposition de loi n° 612 (2023-2024) qu'elle a déposée le 21 mai 2024, le rapporteur propose ainsi de rétablir le principe de libre utilisation des indemnités d'assurance pour l'ensemble des sinistrés victimes de catastrophes naturelles.

La proposition de loi contient par ailleurs un grand nombre de dispositions qui relèvent en réalité du domaine réglementaire, ou qui sont déjà satisfaites en droit existant :

- la labélisation des experts et des entreprises (article 2) n'est pas une disposition de nature législative ;

- l'élargissement des critères de reconnaissance de l'état de catastrophe naturelle (article 1er), qui relève du domaine réglementaire, à travers notamment une réduction de 25 à 10 ans de la période de retour du critère météorologique ou encore l'assouplissement de ce critère pour les communes limitrophes d'une autre commune reconnue en état de catastrophe naturelle, vient d'être mis en oeuvre à travers une circulaire du ministère de l'Intérieur datée du 27 avril 2024 et publiée le 15 mai dernier ;

- la motivation précise et détaillée des décisions de refus de la reconnaissance d'état de catastrophe naturelle est déjà satisfaite par la loi ;

Enfin, la proposition de loi comprend sept demandes de rapport au Gouvernement sur quinze articles, ce qui ne participe à la clarté et à l'efficacité de la loi. Au demeurant, la plupart des sujets couverts par ces demandes de rapport ont d'ores et déjà été documentés par les nombreux travaux qui ont été publiés depuis cinq ans sur le phénomène de RGA et sa prise en charge dans le cadre du régime des catastrophe naturelles.

B. LA PROPOSITION DE LOI COÛTERAIT ENTRE 800 ET 1 MILLIARD D'EUROS PAR AN POUR LE RÉGIME CATNAT, SANS PROPOSER DE SOLUTION DE FINANCEMENT

Dans les évaluations qu'elle a transmises au rapporteur, la Caisse centrale de réassurance estime que le coût des dispositions de la proposition de loi serait compris entre 800 millions et 1 milliard d'euros. Il faut d'ailleurs relever que cette estimation est basée sur le climat actuel, et qu'à long terme, le changement climatique provoquerait une démultiplication du coût de ces dispositifs.

Coûts annuels de la proposition de loi

|

Mesure |

Article |

Coût annuel |

|

Création d'une présomption réfragable selon laquelle les dommages constatés ont pour cause déterminante le RGA. |

2 |

Entre 230 et 290 millions d'euros |

|

Réalisation de l'expertise par un expert auprès d'une juridiction administrative |

1er quinquies |

Entre 100 et 130 millions d'euros |

|

Obligation pour l'assureur de faire réaliser une étude de sol pour l'expertise |

2 |

Entre 300 et 350 millions d'euros |

|

Prise en charge des frais d'experts d'assurés par l'assureur. |

1er quater et 2 |

Entre 70 et 90 millions d'euros |

|

Prise en compte des aggravations des dommages comme un nouvel événement. |

2 |

Entre 100 et 140 millions d'euros |

|

Total |

- |

Entre 800 et 1 milliard d'euros |

Source : commission des finances, d'après les réponses de la CCR au questionnaire du rapporteur

Or, la proposition de loi ne contient aucune solution de financement pour garantir la soutenabilité du régime CatNat sur le long terme. Le risque est dès lors qu'il perde son autonomie et que l'État se retrouve contraint à financer directement l'indemnisation de l'ensemble des catastrophes naturelles. Une telle situation serait désastreuse, non seulement au regard des finances publiques, mais aussi de l'intérêt des assurés : le régime CatNat permet de faire participer les compagnies d'assurance au financement de risques qui, autrement, seraient entièrement délaissés par le secteur privé. Il est donc indispensable de penser le financement du régime. À l'article 1er de la proposition de loi n° 612 (2023-2024) qu'elle a déposée le 21 mai 2024, le rapporteur propose ainsi de mettre un place un mécanisme d'indexation automatique du taux de surprime.

Compte tenu de ces raisons, la proposition de loi n'a pas été adoptée par la commission. En conséquence, en vertu de l'article 42 de la Constitution, la discussion portera en séance sur le texte de la proposition de loi tel que transmis par l'Assemblée nationale.

EXAMEN DES ARTICLES

ARTICLE 1er A (nouveau)

Motivation du refus de la

reconnaissance de l'état de catastrophe naturelle

Le présent article, introduit en commission des finances à l'Assemblée nationale, prévoit de préciser que, lorsque l'état de catastrophe naturelle n'est pas reconnu, la décision de refus est motivée de façon claire, détaillée et compréhensible, et mentionne les voies et délais de recours ainsi que les règles de communication des documents administratifs.

Cette disposition est déjà satisfaite par l'article 1er de la loi n° 2021-1837 du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : DEPUIS LA LOI « BAUDU » DU 28 DÉCEMBRE 2021, LES DÉCISIONS RELATIVES À LA RECONNAISSANCE DE L'ÉTAT DE CATASTROPHE NATURELLE DOIVENT ÊTRE MOTIVÉES DE FAÇON CLAIRE, DÉTAILLÉE ET COMPRÉHENSIBLE

Le quatrième alinéa de l'article L. 125-1 du code des assurances définit la procédure régissant la déclaration de l'état de catastrophe naturelle par les pouvoirs publics : elle doit faire l'objet d'un arrêté interministériel, notifié à chaque commune concernée par le représentant de l'État dans le département.

L'article précise en particulier que la décision des ministres doit être « motivée de façon claire, détaillée et compréhensible et mentionne les voies et délais de recours ainsi que les règles de communication des documents administratifs, notamment des rapports d'expertise ayant fondé cette décision, dans des conditions fixées par décret. » Cette disposition a été introduite dans le code des assurances par l'article 1er de la loi n° 2021-1837 du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles, dite « loi Baudu ».

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : LES DÉCISIONS DE REFUS DE RECONNAISSANCE DE L'ÉTAT DE CATASTROPHE NATURELLE DOIVENT ÉGALEMENT ÊTRE MOTIVÉES

Le présent article, introduit à l'Assemblée nationale en commission des finances à l'initiative de la députée Mme Sandrine Rousseau, rapporteur du texte, prévoit de préciser à l'article L. 125-1 du code des assurances que les exigences relatives à la motivation des décisions qui ont été introduites par l'article 1er de la loi Baudu s'appliquent également dans le cas d'une décision de refus de reconnaissance de l'état de catastrophe naturelle.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE DISPOSITION DÉJÀ SATISFAITE DANS LE DROIT EXISTANT

Dans sa rédaction actuelle, l'article L. 125-1 du code des assurances prévoit déjà que les décisions de refus de reconnaissance de l'état de catastrophe naturelle sont motivées, au même titre que les décisions favorables. En effet, le terme de « décision » s'applique ici aussi bien aux décisions favorables qu'aux refus.

Pour cette raison, la commission des finances de l'Assemblée nationale avait, lors de l'examen de la proposition de loi « Baudu », adopté un amendement rédactionnel supprimant la mention selon laquelle le recours gracieux est autorisé également en cas de refus, la jugeant superfétatoire.

Par ailleurs, lors de l'examen de la proposition de loi « Baudu » en commission des finances, le rapporteur n'avait pas jugé nécessaire d'introduire la précision selon laquelle les décisions de refus doivent être motivés, estimant que la rédaction actuelle du texte incluait l'ensemble des décisions, y compris celles de refus3(*).

Par la suite, des communes dont la reconnaissance de demande de l'état de catastrophe naturelle n'a pas abouti ont rendu effectivement publique la décision de refus, avec la motivation afférente, ce qui montre que l'exigence de motivation est bien comprise comme devant s'étendre aux décisions de refus. Par conséquent, si une décision de refus n'est pas accompagnée d'une motivation, il ne s'agit pas d'un défaut de la loi, mais d'une mauvaise application de celle-ci.

En conséquence, la mesure proposée par le présent article ne paraît pas opportune.

Décision de la commission : la commission n'a pas adopté le présent article.

ARTICLE 1er

Précision de la méthodologie

de reconnaissance de l'état de catastrophe naturelle de

sécheresse et adaptation de la durée de l'arrêté

constatant l'état de catastrophe naturelle au phénomène de

retrait-gonflement des argiles

Le présent article prévoit d'inscrire dans la loi le principe des critères permettant de caractériser le phénomène de RGA dans le cadre de la procédure de reconnaissance de l'état de catastrophe naturelle. Ces critères sont aujourd'hui établis dans une circulaire.

Il prévoit en outre deux évolutions de la procédure de reconnaissance de l'état de catastrophe naturelle en cas de RGA :

- une réduction de 25 à 10 ans de la « période de retour » du critère dit météorologique ;

- un allongement d'un trimestre à une année de la période de reconnaissance de l'état de catastrophe naturelle sur le territoire des communes concernées.

Ces deux évolutions sont satisfaites par la circulaire du ministère de l'Intérieur datée du 29 avril 2024 et publiée le 15 mai. Elles ne relèvent, en tout état de cause, pas du domaine de la loi.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : PRÉCISÉES PAR VOIE RÉGLEMENTAIRE, LES CONDITIONS DE RECONAISSANCE DE L'ÉTAT DE CATASTROPHE NATURELLE EN PRÉSENCE DU PHÉNOMÈNE DE RGA SONT SUR LE POINT D'ÊTRE ASSOUPLIES

L'article L. 125-1 du code des assurances fonde l'existence du régime de prise en charge des catastrophes naturelles en disposant que les contrats d'assurance « ouvrent droit à la garantie de l'assuré contre les effets des catastrophes naturelles ». Il détermine, par ailleurs, de façon générale ce qui doit caractériser les effets des catastrophes naturelles ouvrant droit à indemnisation dans le cadre du régime. Il s'agit des « dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises ». Pour le phénomène de retrait-gonflement de l'argile (RGA), l'ordonnance n° 2023-78 du 8 février 2023 a complété cette définition en incluant également « la succession anormale d'événements de sécheresse d'ampleur significative ».

Le détail de la procédure et des modalités de reconnaissance de l'état de catastrophe naturelle pour ce qui concerne le phénomène de RGA est quant à lui précisé par voie de circulaire du ministère de l'Intérieur. Jusqu'à aujourd'hui, c'est une circulaire du 10 mai 20194(*) qui déterminait les conditions et critères de la caractérisation du phénomène de RGA et de sa reconnaissance au titre du régime CatNat.

S'agissant du phénomène de RGA, la reconnaissance de l'état de catastrophe naturelle est conditionnée à deux critères cumulatifs : un critère dit « géotechnique » destiné à vérifier la présence de plaques argileuses sur le territoire de la commune à partir des données du bureau des recherches géologiques et minières (BRGM) et un critère dit hydrique ou « météorologique ».

Déterminé par l'opérateur Météo-France, le critère « météorologique » consiste à calculer la variation de l'indice d'humidité des sols superficiels (ou SWI pour soil wetness index). Compte-tenu du maillage de ses stations, Météo-France n'est en capacité de mesurer cet indicateur que sur des surfaces de 64 km2. L'indicateur est calculé chaque mois puis lissé par trimestre. Pour caractériser un phénomène de sécheresse qualifié d'anormal au sens du régime CatNat, le critère météorologique doit démontrer que la variation de l'humidité des sols sur le périmètre concerné est la plus significative ou la deuxième plus significative des relevés effectués sur les cinquante dernières années, soit une « période de retour » de 25 ans.

Par ailleurs, cette même circulaire du 10 mai 2019 prévoyait que les périodes de reconnaissance de l'état de catastrophe naturelle en matière de RGA sont limitées à un trimestre.

II. LE DISPOSITIF PROPOSÉ : L'INSCRIPTION DANS LA LOI DU DÉTAIL DE LA MÉTHODOLOGIE ET DES CRITÈRES DE RECONNAISSANCE DE L'ÉTAT DE CATASTROPHE NATURELLE EN PRÉSENCE DU PHÉNOMÈNE DE RGA

En complétant l'article L. 125-1 du code des assurances, l'article 1er propose d'inscrire dans la loi des précisions relatives à la procédure de reconnaissance de l'état de catastrophe naturelle en cas de RGA.

Ainsi, premièrement, le deuxième alinéa de l'article 1er prévoit d'introduire dans la loi le principe du critère dit « météorologique » en matière de RGA. Il dispose ainsi que la reconnaissance de l'État de catastrophe naturelle doit notamment se fonder sur un critère mesurant les « variations d'humidité du sol sur le terrain, caractérisant le cycle de retrait-gonflement des argiles dans les zones concernées ».

Deuxièmement, le troisième alinéa du même article prévoit de réduire à cinq ans (contre 25 ans aujourd'hui) la « période de retour » du critère « météorologique » permettant de caractériser et de reconnaître l'état de catastrophe naturelle.

Enfin, le quatrième alinéa de l'article 1er dispose quant à lui qu'en cas de RGA, la durée d'application de l'arrêté de reconnaissance de l'état de catastrophe naturelle ne peut être inférieur à une année (contre un trimestre aujourd'hui).

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : DES PRÉCISIONS NOUVELLES SUR LA DÉFINITION DES CRITÈRES DE RECONNAISSANCE

Après cinq amendements rédactionnels adoptés au stade de l'examen du texte en commission, l'Assemblée nationale a adopté en séance publique deux nouveaux amendements.

À l'initiative de Véronique Louwagie et de certains de ses collègues députés, un premier amendement est venu préciser la rédaction du troisième alinéa portant sur la « période de retour » du critère « météorologique » tout en la portant à dix ans plutôt que cinq ans comme le prévoyait le texte initial : « l'état de catastrophe naturelle de sécheresse est constaté dès lors que l'indicateur d'humidité des sols présente une durée de retour supérieure ou égale à dix ans ».

À l'initiative de Sandrine Rousseau, rapporteur du texte, un second amendement a fixé à douze mois la période de validité de l'arrêté de reconnaissance de l'état de catastrophe naturelle tandis que le texte initial, en prévoyant que cette durée de validité ne pouvait être inférieure à un an, aurait pu en pratique se traduire par des durées d'application excessives. Aussi, le quatrième alinéa du présent article est-il désormais ainsi rédigé : « lorsque la zone géographique à laquelle s'applique l'arrêté interministériel présente un risque de phénomènes de retrait-gonflement des argiles postérieurs à l'épisode de sécheresse, la durée d'application de l'arrêté est de douze mois ».

IV. LA POSITION DE LA COMMISSION DES FINANCES : DES MESURES SATISFAITES PAR UNE CIRCULAIRE MINISTÉRIELLE

Ces précisions étaient pour certaines déjà inscrites dans la circulaire du ministre de l'intérieur du 10 mai 2019 et pour d'autres, le sont depuis son actualisation par une nouvelle circulaire datée du 29 avril 2024 publiée le 15 mai dernier.

Comme cela avait été annoncé depuis plus d'un an par le Gouvernement, les révisions opérées par cette nouvelle circulaire incluent les évolutions proposées par le présent article, à savoir la réduction de 25 à 10 ans de la « période de retour » du critère météorologique et l'allongement d'un trimestre à une année de la période d'effectivité des arrêtés de reconnaissance de l'état de catastrophe naturelle en matière de RGA. Dans deux rapports d'information qu'elle a réalisés en 20235(*) et en 20246(*), le rapporteur a déjà eu l'occasion de se féliciter de ces évolutions indispensables et attendues par les sinistrés et les communes.

Il apparaît donc que l'ensemble des dispositions prévues par le présent article ne relèvent manifestement pas du domaine de la loi et sont désormais entièrement satisfaites.

Pour autant, au-delà de ces évolutions, le rapporteur rappelle l'absolue nécessité, en collaboration avec Météo-France, d'améliorer de façon substantielle la qualité et la précision de la mesure du critère météorologique.

Décision de la commission : la commission n'a pas adopté le présent article.

ARTICLE 1er bis (nouveau)

Précision de la

composition de la Commission nationale consultative des catastrophes naturelles

Le présent article, introduit en séance à l'Assemblée nationale, vise à préciser que parmi les six membres de la Commission nationale consultative des catastrophes naturelles titulaires de mandats locaux, deux doivent être maires de petites communes.

Indépendamment de la pertinence de prévoir une représentation des petites communes dans le dispositif de détermination de l'état de catastrophe naturelle, il est difficile de se prononcer sur la composition de la Commission nationale consultative des catastrophes naturelles dans la mesure où, alors qu'elle est prévue par la loi n° 2021-1837 du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles, elle n'a pas encore été mise en place.

Avant tout projet de réforme, il est prioritaire que cette instance soit enfin installée.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : LA COMMISSION NATIONALE CONSULTATIVE COMPORTE PARMI SES MEMBRES SIX ÉLUS LOCAUX

Le I. de l'article L. 125-1-1 du code des assurances prévoit l'existence d'une Commission nationale consultative des catastrophes naturelles, chargée de rendre annuellement un avis sur la pertinence des critères retenus pour déterminer la reconnaissance de l'état de catastrophe naturelle.

L'article prévoit que la Commission comprend, parmi ses membres, six membres titulaires de mandats locaux, ainsi que des représentants des associations de sinistrés. La loi ne précise pas le nombre de membres total qui composent cette instance.

Le décret n° 2022-1737 du 30 décembre 2022 relatif à l'indemnisation des catastrophes naturelles est venu par la suite préciser la composition de cette commission. Elle comprend ainsi, outre les six élus locaux, les directeurs généraux des administrations concernés, cinq professionnels du secteur de l'assurance, un professionnel du secteur de la réassurance, deux représentants d'associations représentant les sinistrés, deux représentants des entreprises, et deux personnalités qualifiées. En outre, un vice-président est nommé par les membres du Conseil d'État ou de la Cour des comptes.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : PARMI LES SIX TITULAIRES DE MANDATS LOCAUX, DEUX DOIVENT ÊTRE MAIRES DE PETITES COMMUNES

Le présent article est issu d'un amendement du

député M. Xavier Breton adopté en

séance publique.

Il prévoit que parmi les six membres de la Commission nationale consultative des catastrophes naturelles titulaires de mandats locaux, deux doivent être « maires de petites communes ».

III. LA POSITION DE LA COMMISSION DES FINANCES : AVANT DE RÉFORMER LA COMPOSITION DE LA COMMISSION NATIONALE CONSULTATIVE DES CATASTROPHES NATURELLES, IL CONVIENDRAIT DE LA METTRE EN PLACE

Indépendamment de la pertinence d'assurer une représentation équilibrée des collectivités concernées, notamment au regard de leur taille, il conviendrait que la commission nationale consultative des catastrophes naturelles soit mise en place avant que sa composition en soit précisée. En effet, cette instance est prévue par l'article 5 de la loi n° 2021-1837 du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles, mais elle n'a pas encore vu le jour.

D'après les informations transmises au rapporteur par la direction générale à la sécurité civile et de la gestion des crises, dans le cadre de son contrôle budgétaire sur le régime d'indemnisation des catastrophes naturelles, la mise en place de la Commission nationale consultative a été retardée en raison des difficultés à nommer l'ensemble des membres prévus par la loi. Le directeur général a évoqué la possibilité qu'un arrêté soit pris afin d'accélérer la mise en place de l'instance, même s'il ne comprend pas l'ensemble des membres requis.

En tout état de cause, il est nécessaire que tout soit mis en oeuvre pour que la Commission nationale consultative puisse être installée le plus rapidement possible. Sachant que 50 % des communes qui font une demande de reconnaissance CatNat à la suite d'une sécheresse ne l'obtiennent pas, la question de la pertinence des critères retenus pour évaluer la situation de catastrophe naturelle reste primordiale.

Le rapporteur a attiré l'attention du Ministère de l'Intérieur sur le retard pris dans l'installation de cette instance par l'intermédiaire d'une question écrite datée du 30 novembre 2023.

Décision de la commission : la commission n'a pas adopté le présent article.

ARTICLE 1er ter (nouveau)

Obligation

d'information du référent à la gestion des

conséquences

des catastrophes naturelles et à leur

indemnisation dans le cadre des démarches des administrés

L'article 1er ter, introduit à l'Assemblée nationale, vise à préciser le rôle d'information du référent à la gestion des conséquences des catastrophes naturelles et à leur indemnisation auprès des élus locaux. Cette disposition entend permettre aux élus locaux d'expliquer aux administrés les étapes à suivre dans le cadre de leur démarche lors de la déclaration d'un état de catastrophe naturelle.

Cette disposition est déjà satisfaite dans la pratique, et elle ne relève pas du domaine de la loi.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : LE RÉFÉRENT DÉPARTEMENTAL A UN RÔLE DE CONSEIL, DE COORDINATION ET D'INFORMATION AUPRÈS DES ACTEURS INSTITUTIONNELS LORS DE CATASTROPHES NATURELLES

L'article L. 125-1-2 du code des assurances, dans sa rédaction issue de la loi du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles, prévoit une meilleure information des acteurs concernés par des catastrophes naturelles.

Il prévoit la nomination par décret préfectoral d'un référent à la gestion des conséquences des catastrophes naturelles et à leur indemnisation, dont les missions sont les suivantes :

- informer les communes des démarches requises pour une demande de reconnaissance de catastrophe naturelle et de les accompagner durant leur instruction et de mobiliser les dispositifs d'aide et d'indemnisation susceptibles d'être engagés après la survenue d'une catastrophe naturelle ou un évènement climatique exceptionnel ne correspondant pas aux canons juridiques d'une catastrophe naturelle ;

- faciliter et coordonner les échanges entre les services de l'État, les communes et les représentants des assureurs sur les demandes en cours d'instruction ;

- promouvoir la prévention et la gestion des conséquences des catastrophes naturelles par la diffusion d'informations générales sur l'exposition du territoire concerné à des risques naturels et évènements naturels, sur les dispositifs d'aide et d'indemnisation pouvant être engagés après la survenue d'une catastrophe naturelle, sur les démarches pour en demander le bénéfice et sur les conditions d'indemnisation des sinistrés ;

- s'assurer de la communication aux communes, à leur demande, des rapports d'expertise ayant fondé les décisions de reconnaissance de l'état de catastrophe naturelle ;

- présenter un bilan des demandes de reconnaissance de l'état de catastrophe naturelle, de l'utilisation du fonds de prévention des risques naturels majeurs et de l'évolution des zones exposées au phénomène de sécheresse-réhydratation des sols devant la commission départementale compétente.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : INSTAURER UNE OBLIGATION DE PRODUCTION ET DE TRANSMISSION DE SUPPORTS DE COMMUNICATION AFIN D'ACCOMPAGNER LES ADMINISTRÉS

Le présent article, introduit à l'initiative du député M. Xavier Breton, détaille les devoirs d'information des référents départementaux. Il prévoit l'obligation de production et de transmission de supports de communication par le référent départemental aux élus locaux permettant à ces derniers d'expliquer aux administrés les démarches requises dans le cadre du régime de catastrophe naturelle.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE DISPOSITION DÉJÀ SATISFAITE DANS LA PRATIQUE

Lors de la discussion en séance publique à l'Assemblée nationale de la présente proposition de loi, la ministre déléguée chargée des entreprises, du tourisme et de la consommation, Olivia Grégoire, a indiqué qu'« au sein de la base documentaire mise à jour par les directions ministérielles et les organismes concernés, des supports destinés à présenter les étapes de la procédure de reconnaissance de l'état de catastrophe naturelle ont d'ores et déjà été réalisés »7(*), et les référents départementaux y ont accès.

Par conséquent, cette disposition est déjà satisfaite dans la pratique. En outre, elle relève du domaine réglementaire, et non pas de celui de la loi.

Décision de la commission : la commission n'a pas adopté le présent article.

ARTICLE 1 quater (nouveau)

Prise en charge des

frais de contre-expertise par l'assureur

Le présent article, introduit en séance publique à l'Assemblée nationale, prévoit que, lorsque l'assuré demande une contre-expertise, les frais de l'expertise soient intégralement pris en charge par l'assureur.

En conduisant à une contre-expertise quasi systématique, cette disposition pourrait aboutir à une forte augmentation des honoraires des experts et de déstabiliser le marché de l'assurance des catastrophes naturelles.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : L'ASSURÉ A LA POSSIBILITÉ DE DEMANDER UNE CONTRE-EXPERTISE, EN SE FAISANT ASSISTER PAR L'EXPERT DE SON CHOIX

L'article L. 125-2 du code des assurances prévoit que l'assureur dispose d'un délai d'un mois pour ordonner une expertise, s'il le juge nécessaire, à la suite de la réception de la déclaration du sinistre ou de la date de publication, si celle-ci est postérieure, de la décision constatant l'état de catastrophe naturelle. L'assureur est tenu de communiquer au sinistré le rapport définitif relatif au sinistre déclaré.

L'expertise est obligatoire pour l'assureur, sauf lorsqu'il évalue le dommage à un montant inférieur à 1 800 euros, ou lorsque « la mise en jeu de la garantie est manifestement injustifiée » (article A 243-1 du code des assurances).

L'assureur doit également informer l'assuré de sa faculté de faire réaliser une contre-expertise, et de se faire assister par un expert de son choix. Les conditions de réalisation de la contre-expertise sont prévues par le contrat.

La contre-expertise est, en principe, à la charge de l'assuré, sauf dans les cas où le contrat prévoit une garantie « honoraires d'expert ». Cette garantie peut prendre en charge l'intégralité des frais de contre-expertise, ou alors dans la limite d'un seuil fixé par le contrat.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : LES FRAIS DE CONTRE-EXPERTISE DOIVENT ÊTRE PRIS EN CHARGE PAR L'ASSUREUR

Le présent article, introduit par un amendement du

député

M. Philippe Brun, prévoit que, pour les

dommages causés par les catastrophes naturelles, dans les cas où

l'assuré demande une contre-expertise, les frais de celle-ci

soient entièrement pris en charge par l'assureur. Le choix de

l'expert demeure à la discrétion de l'assuré.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE DISPOSITION QUI CONDUIRAIT À UNE AUGMENTATION DU COÛT DE L'ASSURANCE POUR LES PARTICULIERS ET À UN ALLONGEMENT DES DÉLAIS D'INDEMNISATION

L'obligation de prise en charge complète par l'assureur des frais de contre-expertise aurait des conséquences négatives sur la procédure d'indemnisation des sinistres RGA : comme il n'aurait aucun reste à charge, l'assuré serait incité à faire réaliser systématiquement une contre-expertise, ce qui allongerait les délais d'indemnisation.

L'article a donc pour conséquence de rendre sans objet les garanties « honoraires d'expert » en matière de catastrophe naturelle.

De plus, les assurés pourraient choisir les experts qu'ils souhaitent sans tenir compte du coût de l'expertise, et sans que l'assureur ne puisse s'y opposer, ce qui aurait pour conséquence de conduire à une forte hausse des honoraires d'expert, et ainsi de déstabiliser le marché de l'expertise en assurance.

Pour toutes ces raisons, les assureurs pourraient être poussés à se désengager du secteur de l'assurance des catastrophes naturelles, au risque de conduire à une augmentation du coût de l'assurance pour les particuliers, et in fine à une diminution du taux de couverture en assurance habitation multirisques sur le territoire.

Le coût de cette disposition est significatif pour le régime CatNat : la CCR estime qu'il serait compris entre 70 et 90 millions d'euros par an8(*).

Décision de la commission : la commission n'a pas adopté le présent article.

ARTICLE 1 quinquies (nouveau)

Obligation de

recourir à des experts inscrits sur les listes des juridictions

administratives pour l'expertise RGA

Le présent article, introduit en séance à l'Assemblée nationale, prévoit que l'expertise et l'éventuelle contre-expertise prévues dans le cadre de l'évaluation du retrait-gonflement des argiles sont effectuées par un professionnel inscrit sur une liste tenue par les juridictions administratives.

L'article prévoit également qu'une responsabilité décennale est appliquée pour chaque acteur concourant à la gestion du sinistre à compter de la réception des travaux.

La disposition relative aux experts conduirait à fortement restreindre le vivier d'experts disponibles, alors que la profession connaît déjà des tensions, en particulier en matière de retrait-gonflement des argiles.

La disposition relative à l'extension de la responsabilité décennale est déjà satisfaite en droit existant.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : L'EXPERT PEUT ÊTRE CHOISI LIBREMENT, ET LES CONSTRUCTEURS SONT SOUMIS À UNE RESPONSABILITÉ DÉCENNALE

A. L'ASSUREUR ET L'ASSURÉ PEUVENT PRENDRE L'EXPERT DE LEUR CHOIX

L'article L. 125-2 du code des assurances prévoit que l'assureur dispose d'un délai d'un mois pour ordonner une expertise, s'il le juge nécessaire, à la suite de la réception de la déclaration du sinistre ou de la date de publication, si celle-ci est postérieure, de la décision constatant l'état de catastrophe naturelle. L'assureur est tenu de communiquer au sinistré le rapport définitif relatif au sinistre déclaré. Il n'existe à ce jour aucune condition spécifique relative au choix par l'assurance de l'expert qui doit réaliser le rapport.

De même, s'il demande une contre-expertise, l'assuré peut choisir librement l'expert qui la réalisera.

B. LES CONSTRUCTEURS SONT SOUMIS À UNE RESPONSABILITÉ DÉCENNALE POUR LEURS OUVRAGES

L'article 1792 du code civil prévoit que tout constructeur d'un ouvrage est responsable de plein droit des dommages qui compromettent la solidité de l'ouvrage ou qui le rendent impropre à sa destination. Cette responsabilité n'est pas applicable si le constructeur prouve que les dommages proviennent d'une cause étrangère à la construction.

L'article 1792-4-1 du même code précise que les constructeurs sont déchargés de cette responsabilité après dix ans à compter de la réception des travaux. C'est en ce sens que l'on parle de garantie décennale.

Enfin, l'article L. 241-1 du code des assurances prévoit que toute personne physique ou morale dont la responsabilité décennale peut être engagée doit être couverte par une assurance à ce titre.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE OBLIGATION POUR LES ASSUREURS DE CHOISIR DES EXPERTS EN SINISTRALITÉ DES RISQUES NATURELS MAJEURS INSCRITS SUR DES LISTES TENUES PAR LES JURIDICTIONS ADMINISTRATIVES, AINSI QU'UNE EXTENSION DE LA RESPONSABILITÉ DÉCENNALE

Le présent article, introduit par un amendement du

député

M. Philippe Brun et un autre du

député M. Xavier Breton prévoit que l'expertise et l'éventuelle

contre-expertise prévues dans le cadre de l'évaluation du

retrait-gonflement des argiles sont effectuées par un professionnel

inscrit au tableau national des experts près le Conseil d'État,

aux tableaux des experts auprès des cours administratives d'appel et des

tribunaux administratifs ou sur l'une des listes établies en application

de l'article 2 de la loi

n° 71-498 du 29 juin 1971 relative aux

experts judiciaires.

Il est précisé que, à l'exception des situations où il est impossible de faire autrement, l'assureur ne peut recourir deux fois de suite à des experts appartenant à la même structure.

L'article prévoit également que chaque acteur concourant à la gestion du sinistre est responsable pendant dix ans à compter de la réception des travaux, en tant que professionnel, de sa prestation effectuée.

III. LA POSITION DE LA COMMISSION DES FINANCES : CETTE NOUVELLE OBLIGATION CONDUIRAIT À UNE PÉNURIE D'EXPERTS

Imposer aux assurances de choisir des experts en sinistralité des risques naturels majeurs qui soient inscrits sur des listes tenues par les juridictions administratives n'est pas réaliste compte-tenu des conditions d'exercice réelles de la profession.

En effet, en raison de la technicité de la matière, ces experts ont tendance à exercer au sein d'entreprises spécialisées dans l'expertise des risques climatiques. Or, l'inscription sur des listes tenues par les juridictions administratives favorise plutôt l'exercice en libéral, qui n'est pas majoritaire au sein de la profession.

Ainsi, imposer aux compagnies d'assurance de recourir à des experts auprès des juridictions administratives aurait pour conséquence de fortement réduire le vivier des experts disponibles, alors que la profession connaît déjà des tensions importantes. Le manque d'experts disponibles constitue en effet l'une des raisons des délais importants d'expertise, en moyenne d'un an pour le retrait-gonflement des argiles.

Concernant l'extension de la garantie décennale également prévue par l'article, la rédaction de l'article est peu claire. En effet, il fait mention de « chaque acteur concourant à la gestion du sinistre », mais en même temps, cette responsabilité ne court « qu'à compter de la réception des travaux », ce qui semble indiquer qu'elle ne s'applique en réalité qu'aux constructeurs qui interviennent en matière de RGA.

Le cas échéant, les constructeurs qui interviennent à la suite de sinistres sont déjà responsables de leurs ouvrages pour une durée de dix ans, car ils entrent dans le champ des articles du code civil énoncés supra. Cette disposition est donc déjà satisfaite.

Décision de la commission : la commission n'a pas adopté le présent article.

ARTICLE 2

Inversion de la charge de la preuve

dans l'expertise des catastrophes naturelles

Le présent article prévoit de créer une présomption réfragable selon laquelle, s'il y a reconnaissance de l'état de catastrophe naturelle, la cause déterminante du dommage est présumée provenir du retrait-gonflement de l'argile (RGA).

Il prévoit également que l'expertise qui peut être demandée à l'assureur doit contenir une étude de sol qui vérifie que les fondations des constructions sont adaptées aux caractéristiques du sol. Il est précisé que l'expertise peut être demandée par l'assuré, et qu'elle est prise en charge par l'assureur.

Il dispose que l'aggravation d'une fissure doit être considérée comme un « événement nouveau », et que celui-ci ouvre droit à indemnisation si l'aggravation de la fissure est apparue pendant la période de reconnaissance de l'état de catastrophe naturelle pour cause de sécheresse.

Enfin, il prévoit que les experts d'assurance spécialisés dans la sécheresse peuvent obtenir un label « Expert RGA » et que, de même, les entreprises réalisant des travaux en lien avec le RGA peuvent obtenir un label.

Ces dispositions encadrant l'expertise sont problématiques à plusieurs égards. L'inversion de la charge de la preuve, en particulier, conduirait à une forte augmentation des délais d'expertise : ceux-ci passeraient de un an à trois ans. L'obligation de réaliser une étude de sol aurait également pour conséquence d'allonger les délais d'expertise.

En outre, l'ensemble des dispositions de cet article se traduirait par une charge supplémentaire estimée entre 700 et 870 millions d'euros par an pour le régime CatNat, tandis que la présente proposition de loi ne propose aucune solution de financement.

Les dispositions relatives aux labels sont quant à elles de nature réglementaire.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : LES MODALITÉS DE L'EXPERTISE DANS LE SECTEUR DES CATASTROPHES NATURELLES NE SONT À L'HEURE ACTUELLE PAS DÉFINIES DANS LA LOI OU LE RÈGLEMENT

L'article L. 125-2 du code des assurances prévoit qu'en matière de sinistralité des catastrophes naturelles, l'assureur peut ordonner une expertise s'il le juge nécessaire. Le cas échéant, l'assureur formule une proposition d'indemnisation ou de réparation en nature, dans un délai d'un mois à compter de la réception du rapport d'expertise définitif.

Il est précisé que, dans le cas du retrait-gonflement des argiles (RGA), les indemnisations dues à l'assuré au titre du sinistre couvrent les travaux permettant un arrêt des désordres existants, consécutifs à l'événement, lorsque l'expertise constate une atteinte à la solidité du bâtiment ou que le bien est devenu impropre à sa destination, dans la limite du montant de la valeur de la chose assurée au moment du sinistre.

Le contenu du rapport d'expertise et les méthodes d'expertise ne sont à l'heure actuelle pas précisés par la loi ou le règlement.

Par ailleurs, il n'existe aucune qualification requise pour exercer le métier d'expert en assurance spécialisé dans le RGA. Il n'y a pas non plus de prérequis pour effectuer des travaux dans le domaine du RGA, au-delà des dispositions de droit commun applicables au secteur de la construction.

II. LE DISPOSITIF PROPOSÉ : UN ENCADREMENT DE L'EXPERTISE D'ASSURANCE

Le présent article crée un nouvel article L. 125-2-1 A dans le code des assurances, dont le 1° prévoit que les dommages constatés à la suite de la déclaration de l'état de catastrophe naturelle seraient présumés avoir pour cause déterminante des mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols, ce qui désigne le phénomène de retrait-gonflement des argiles (RGA).

La disposition a vocation à encadrer la méthode d'expertise en inversant la charge de la preuve : il serait désormais nécessaire pour l'expert en assurance de prouver que les dommages, à la suite de la reconnaissance de l'état de reconnaissance de catastrophe naturelle, n'ont pas été provoqués par le RGA.

L'article prévoit que l'assureur informe l'assuré de la possibilité de se faire assister par un expert pour une contre-expertise, et que les honoraires de cet expert d'assuré seraient pris en charge par l'assureur.

Le second alinéa du 2° du même article prévoit enfin que l'aggravation d'une fissure devrait être considérée comme un « événement nouveau », et que celui-ci ouvre droit à indemnisation si l'aggravation de la fissure est apparue pendant la période de reconnaissance de l'état de catastrophe naturelle pour cause de sécheresse.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LA MISE EN PLACE DE NOUVEAUX LABELS « RGA »

La commission des finances de l'Assemblée nationale adopté un amendement de la députée Mme Sandrine Rousseau, qui prévoit qui crée un article L. 125-2-1 B dans le code des assurances.

Le I de ce nouvel article prévoit que les experts d'assurance spécialisés dans la sécheresse peuvent obtenir un label « Expert retrait-gonflement des argiles », dit « Expert RGA ». Ce label doit certifier que ces experts ont reçu une formation spécifique au RGA.

Le II du même article prévoit que les entreprises chargées de réaliser les travaux de remise en état des bâtiments ayant subi des dommages liés aux mouvements de terrain différentiels peuvent également obtenir un label « Entreprise de remise en état retrait-gonflement des argiles », dit « Entreprise de remise en état RGA ».

L'Assemblée nationale a adopté en séance un amendement de la députée Mme Sandrine Rousseau, rapporteur du texte, prévoyant que le premier alinéa du 2° du nouvel article L. 125-2-1 A prévoit que l'expertise qui peut être demandée à l'assureur devrait contenir une étude de sol qui vérifierait que les fondations des constructions sont adaptées aux caractéristiques du sol. Il est précisé que l'expertise pourrait être demandée par l'assuré, et qu'elle serait prise en charge par l'assureur.

IV. LA POSITION DE LA COMMISSION DES FINANCES : DERRIÈRE UNE VOLONTÉ D'AMÉLIORER LA COUVERTURE ASSURANTIELLE DU RISQUE RGA, DES DISPOSITIONS FINANCIÈREMENT INSOUTENABLES ET QUI AGGRAVERAIENT LA SITUATION DES SINISTRÉS

A. LES DISPOSITIONS RELATIVES À L'EXPERTISE PROPOSÉES AFFAIBLIRAIENT LA PROCÉDURE D'INDEMNISATION, TOUT EN AYANT UN COÛT COMPRIS ENTRE 700 À 870 MILLIONS D'EUROS

1. L'inversion de la charge de la preuve allongerait les délais moyens d'expertise de 1 à 3 ans, et serait particulièrement coûteuse

Dans la rédaction actuelle de la proposition de loi, toutes les catastrophes naturelles seraient concernées par la présomption de RGA, et non pas seulement le risque sécheresse. Cela signifie que, lors de la reconnaissance d'état de catastrophe naturelle pour une inondation par exemple, l'expert serait obligé de prouver que les dommages ne proviennent pas du RGA, ce qui serait bien entendu absurde.

La Caisse centrale de réassurance a indiqué au rapporteur que si cette proposition devait être mise en oeuvre, le délai moyen des expertises passerait de 1 an à 3 ans9(*). En effet, il est bien plus difficile de prouver qu'un facteur ne peut pas être une cause du sinistre, que de montrer comment un facteur pourrait en être une cause possible.

Ce très fort allongement des délais d'expertise serait particulièrement dommageable pour l'intérêt des sinistrés, alors que la durée des expertises en matière de RGA fait déjà l'objet de nombreuses critiques. Il représenterait également un risque opérationnel important pour les assureurs, par l'alourdissement du processus d'indemnisation.

Cette disposition conduirait dans le même temps à fragiliser la profession d'expert d'assurance. En raison de la difficulté technique évoquée d'apporter une preuve « négative », les experts pourraient refuser de prendre certains dossiers, alors qu'il manque à l'heure actuelle des experts qualifiés en matière de RGA pour traiter l'ensemble des sinistres. Une telle disposition présente ainsi un véritable risque pour l'attractivité de la profession d'expert en assurance pour les catastrophes naturelles.

Enfin, l'incidence financière de la présomption de RGA serait en outre très importante : la CCR estime qu'elle se situerait entre 230 millions et 290 millions d'euros.

2. Les autres réformes de l'expertise proposées conduiraient à un surcoût pour le régime compris entre 470 et 580 millions d'euros

La possibilité pour l'assuré de faire réaliser une contre-expertise, ainsi que l'obligation pour l'assureur d'informer celui-ci de cette possibilité, est déjà prévue par la loi n° 2021-1837 du 28 décembre 2021. Quant à la prise en charge des honoraires de la contre-expertise par l'assureur, cette disposition est déjà prévue à l'article 1er quater de la présente proposition de loi (cf supra le commentaire de cet article). Comme déjà indiqué, une telle réforme conduirait probablement à multiplier les demandes de contre-expertise, même les moins justifiées, et engendrerait un coût supplémentaire compris entre 70 et 90 millions d'euros par an pour le régime CatNat.

Ensuite, il convient de rester prudent quant à l'établissement d'une obligation de réaliser une étude de sol au moment de l'expertise. Dans certains cas, l'étude géotechnique a déjà été réalisée en amont, au moment de l'achat du bien par exemple, et refaire une étude ne ferait que contribuer à allonger davantage les délais de l'expertise.

Cette obligation serait également particulièrement coûteuse. La CCR estime qu'elle représenterait un surcoût compris entre 300 et 350 millions d'euros par an pour le régime CatNat.

En tout état de cause, les éléments que devront obligatoirement comprendre les rapports d'expertise en matière de retrait-gonflement de l'argile seront énoncés dans un décret à venir qui sera consacré à l'encadrement des experts.

En effet, l'article L. 125-2-1 du code des assurances, qui est issu de l'ordonnance n° 2023-78 du 8 février 2023 relative au RGA, prévoit qu'un décret en Conseil d'État devra préciser les obligations incombant aux experts désignés par les assureurs dans la conduite de l'expertise, le contenu du rapport d'expertise ainsi que les modalités et délais d'élaboration de l'expertise. D'après les informations transmises au rapporteur, le décret est actuellement en cours d'élaboration.

La question de savoir si l'aggravation d'une fissure doit être considérée comme un « événement nouveau » fait également partie de la détermination des modalités de conduite de l'expertise, et donc ne relève pas du domaine. En outre, cette mesure serait particulièrement coûteuse pour le régime CatNat : la CCR estime qu'elle représenterait un coût supplémentaire compris entre 100 et 140 millions d'euros par an.

Toutes les dispositions précitées coûteraient ainsi entre 470 et 580 millions d'euros par an. Si l'on y ajoute l'inversion de la charge de la preuve, on aboutit à un coût total allant de 700 à 870 millions d'euros par an pour l'ensemble des dispositions du présent article.

Il faut préciser que cette estimation repose sur le climat actuel : il est établi que le changement climatique conduira à une forte augmentation du coût de la sinistralité sécheresse, et la dépense engendrée par ces dispositions en sera démultiplié.

B. LA LABELLISATION DES EXPERTS ET DES ENTREPRISES RELÈVE ÉGALEMENT DU DOMAINE RÉGLEMENTAIRE

La mise en place d'un niveau minimal de qualification pour devenir expert en assurance en matière de RGA est une disposition pertinente, qui est l'objet d'une proposition du rapport de la mission du député Vincent Ledoux sur le risque sécheresse : « Prévoir une double exigence de formation et d'expérience professionnelle préalables pour être expert RGA. Compléter cette obligation d'un label d'application facultative « Expert RGA » avec des exigences de qualité renforcée. »10(*)

Toutefois, la définition des prérequis de formation et la labellisation des experts ne relèvent pas du domaine législatif, mais du domaine réglementaire. De même, la mise en place d'un label « Entreprise de remise en état RGA » ne nécessite pas une loi.

Il faut par ailleurs rester prudent quant à la mise en place de labels à destination des entreprises. Le label « reconnu garant de l'environnement » (RGE), obligatoire désormais pour bénéficier des subventions aux travaux de rénovation énergétique, n'a pas connu l'essor qui était attendu, en raison des contraintes requises pour en bénéficier.

Décision de la commission : la commission n'a pas adopté le présent article.

ARTICLE 2 bis (nouveau)

Possibilité

offerte à la victime de dommages RGA d'utiliser librement

l'indemnité reçue afin de construire ou acquérir un

nouveau logement

Le présent article, introduit en commission des finances à l'Assemblée nationale, prévoit de créer une dérogation au principe fixé par l'ordonnance n° 2023-78 du 8 février 2023 qui, pour le phénomène de RGA, oblige l'assuré à utiliser l'indemnisation d'assurance pour réparer sur place le bien sinistré. Cette dérogation s'appliquerait à la condition que le bâti ait été rendu inhabitable par les dommages engendrés par la matérialisation du phénomène de RGA.

Si la commission partage l'intention portée par le présent article, elle souligne que dans la proposition de loi visant à assurer l'équilibre du régime d'indemnisation des catastrophes naturelles qu'elle a elle-même déposé le 21 mai 2024, le rapporteur va plus loin en rétablissant intégralement le principe de libre utilisation des indemnités d'assurance qui préexistait à l'ordonnance n° 2023-78 du 8 février 2023.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : UN PRINCIPE DE LIBERTÉ D'UTILISATION DE L'INDEMNISATION D'ASSURANCE REMIS EN CAUSE POUR LE RGA PAR L'ORDONNANCE N° 2023-78 DU 8 FÉVRIER 2023

A. LE PRINCIPE DE LIBRE USAGE DES INDEMNISATIONS D'ASSURANCE

1. Un principe de libre affectation de l'indemnité d'assurance

En matière d'utilisation des indemnités d'assurance, le principe général est celui de leur libre affectation. Le sinistré peut en disposer librement, il n'est pas tenu de l'employer pour réparer son bien endommagé. Ce principe a été établi et maintes fois réaffirmé par la jurisprudence de la Cour de Cassation.

L'arrêt n° 81-13 080 de la 1ère chambre civile de la Cour de Cassation du 16 Juin 1982 affirme notamment que « l'assuré qui a droit au règlement de l'indemnité n'est pas tenu de l'employer à la remise en état de l'immeuble endommagé, ni de fournir des justifications particulières ». Cet arrêt a été confirmé depuis par de nombreuses décisions.

2. Quelques exceptions au principe de libre affectation de l'indemnité d'assurance

La principale exception de nature législative au principe de libre affectation concerne l'assurance dommages ouvrages. Elle se fonde sur les dispositions de l'article L. 242-1 du code des assurances. Cette assurance est destinée à couvrir les dommages dont sont présumés responsables les constructeurs d'un ouvrage. Pour ce type d'assurance, les indemnités reçues de l'assureur doivent impérativement être affectées à la réparation de la construction.

L'article L. 121-17 du code des assurances prévoit quant à lui une obligation d'utilisation de l'indemnité d'assurance dommages en cas de prise d'un arrêté communal, dans la seule limite des montants nécessaires à la réalisation des mesures de remises en état prescrites par cet arrêté. Cette interprétation de l'article L. 121-17 a été confirmée par plusieurs arrêts récents de la Cour de Cassation. Un arrêt du 18 avril 201911(*) précise à ce titre que « l'étendue de l'obligation d'affectation des indemnités (...) est limitée au montant de ces indemnités nécessaire à la réalisation des mesures de remises en état prescrites (...) par un arrêté du maire ».

Certains contrats d'assurance peuvent aussi inclure des clauses dites « d'utilisation de l'indemnisation ». Ces clauses visent à contraindre l'assuré à utiliser l'indemnité pour réparer ou remplacer le bien sinistré. Le Juge accepte ce type de clauses à condition qu'elles ne remettent pas en cause le principe général de libre affectation. L'exemple le plus répandu de ce type de clauses concerne « l'indemnité différée » en cas d'indemnisation « en valeur à neuf ». Dans cette hypothèse, le sinistré reçoit une première indemnité dite « immédiate » qui correspond à la valeur des biens endommagés et devant être remplacés, de laquelle est déduit un pourcentage correspondant à leur vétusté. Dans un deuxième temps, à condition qu'il justifie avoir réparé ou remplacé les biens endommagés, l'assuré reçoit alors une seconde indemnité dite « complémentaire » ou « différée » qui correspond à la valeur de la vétusté des biens sinistrés.

B. UNE NOUVELLE OBLIGATION D'UTILISATION DE L'INDEMNISATION D'ASSURANCE EN CAS DE RGA INTRODUITE PAR L'ORDONNANCE DU 8 FÉVRIER 2023

En modifiant l'article L. 125-2 du code des assurances, l'ordonnance n° 2023-78 du 8 février 2023 a prévu l'obligation, pour les sinistrés victimes du risque RGA, d'utiliser le montant de l'indemnisation pour réparer les dommages occasionnés sur leur habitation : « l'indemnité due par l'assureur doit être utilisée par l'assuré pour réparer les dommages consécutifs aux mouvements de terrain différentiels ».

L'application d'une telle règle prive d'indemnisation un sinistré qui, plutôt que de réparer son habitation sur place, préférerait s'installer ailleurs, dans une zone moins exposée au risque RGA notamment. Dans son rapport d'information de février 2023 précité, le rapporteur avait souligné à quel point cette disposition serait inéquitable dans la mesure où, parfois, la décision de démolir une habitation sinistrée est beaucoup plus pertinente que d'engager de lourds travaux de réparation, notamment si cette dernière présente un mauvais diagnostic thermique.

Le rapporteur a noté qu'un décret du 5 février 202412(*) est venu apporter une dérogation à ce principe en prévoyant que dans l'hypothèse où le montant des travaux nécessaires est supérieur à la valeur vénale du bien, le sinistré pourra disposer librement de l'indemnisation, le cas échéant pour déménager ailleurs. Un nouvel article R. 125-6-1 du code des assurances prévoit ainsi désormais que « si le montant des travaux de réparation permettant la remise en état effective du bien est supérieur à la valeur de la chose assurée au moment du sinistre, cette obligation d'utilisation de l'indemnité ne s'applique pas ».

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : MAINTENIR LA LIBERTÉ D'UTILISATION DE L'INDEMNISATION DANS L'HYPOTHÈSE OÙ L'IMMEUBLE SINISTRÉ EST DEVENU INHABITABLE

Issu de l'adoption d'un amendement de la rapporteur Mme Sandrine Rousseau au stade de l'examen du texte en commission, l'article 2 bis vise à prévoir une dérogation à l'obligation d'utilisation de l'indemnisation d'assurance pour réparer les dommages consécutifs à la matérialisation du phénomène de RGA qui a été introduite par l'ordonnance du 8 février 2023.

Cette dérogation interviendrait à la seule condition que les dommages provoqués par le phénomène de RGA rendent l'immeuble inhabitable.

Pour ce faire, l'article 2 bis prévoit d'ajouter la phrase suivante au b du 2° de l'article 1er de l'ordonnance n° 2023-78 du 8 février 2023 : « dans le cas où les dommages consécutifs aux mouvements de terrain différentiels rendent le bâti inhabitable, cette indemnité peut également être utilisée par l'assuré pour faire construire ou pour acquérir un nouveau logement ».

III. LA POSITION DE LA COMMISSION DES FINANCES : IL FAUT ALLER PLUS LOIN QUE LES DISPOSITIONS DU PRÉSENT ARTICLE EN RÉTABLISSANT PLEINEMENT LE PRINCIPE DE LIBRE UTILISATION DES INDEMNITÉS D'ASSURANCE

À l'instar de la position affirmée par le rapporteur dans son rapport d'information sur le régime des prises en charge des catastrophes naturelles présenté le 15 mai dernier13(*), la dérogation prévue par le décret du 5 février 2024 précité est loin d'être suffisante et qu'il est impératif de rétablir intégralement le principe de libre usage des indemnités d'assurance qui prévalait avant la modification apportée à l'article L. 125-2 du code des assurances par l'ordonnance du 8 février 2023.

Aussi, la commission est-elle favorable à la disposition prévue par l'article 5 de la proposition de loi visant à assurer l'équilibre du régime d'indemnisation des catastrophes naturelles déposée par le rapporteur le 21 mai 2024 qui supprime la disposition introduite par l'ordonnance du 8 février 2023 pour pleinement rétablir le principe de libre usage des indemnités d'assurance par les sinistrés. Cette disposition va plus loin que la simple dérogation prévue par le présent article 2 bis.

Le rapporteur a néanmoins bien conscience des effets indésirables, relevant de l'aléa moral notamment, qui peuvent résulter de ce principe. Il s'agit notamment de cas de figures dans lesquels des propriétaires vendraient ou mettraient en location des biens sinistrés qui n'auraient pas été remis en état selon les prescriptions de l'expertise. Pour éviter ces phénomènes, les propriétaires qui feraient le choix d'utiliser leur indemnisation pour déménager ailleurs devraient avoir l'obligation de céder leur bien à titre gracieux à la commune sur le territoire duquel il se trouve. Dans un deuxième temps, le fonds Barnier pourrait être mobilisé pour participer au financement des opérations de démolition et de remise en état des terrains concernés.

Décision de la commission : la commission n'a pas adopté le présent article.

ARTICLE 2 ter (nouveau)

Rapport sur le

financement de la présente proposition de loi

Le présent article, introduit en commission des finances à l'Assemblée nationale, prévoit que, dans un délai de six mois à compter de la promulgation de la présente loi, le Gouvernement remet au Parlement un rapport évaluant l'incidence financière de la présente proposition de loi, en particulier sur le financement du régime CatNat.

Selon la Caisse centrale de réassurance, les dispositions de la présente proposition de loi coûteraient au régime CatNat entre 800 millions d'euros et 1 milliard d'euros par an. Or, le texte ne présente par ailleurs aucune solution de financement.

Renvoyer la question du financement du régime à un autre rapport, alors que la question a déjà été largement traité par de nombreuses études, n'est pas responsable. Dans la proposition de loi relative au régime d'indemnisation des catastrophes naturelles qu'elle a elle-même déposée le 22 mai 2024, le rapporteur présente notamment un mécanisme d'indexation du taux de surprime visant à garantir l'équilibre du régime.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : LA PROGRESSION DE LA SINISTRALITÉ SÉCHERESSE REPRÉSENTE UNE MENACE POUR L'ÉQUILIBRE DU RÉGIME D'INDEMNISATION DES CATASTROPHES NATURELLES

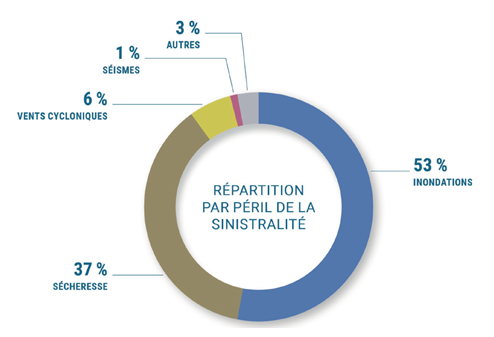

Le risque retrait-gonflement des argiles (RGA) représente le second risque le plus coûteux, après les inondations, pour le régime d'indemnisation des catastrophes naturelles. Entre 1982 et 2021, la Caisse centrale de réassurance a ainsi estimé que le RGA représentait 37 % de la sinistralité CatNat.

Répartition par péril de la

sinistralité

au sein du régime CatNat

entre 1982 et 2021

Source : caisse centrale de réassurance

En termes de volume, le RGA a représenté une charge annuelle d'environ 1 milliard d'euros entre 2017 et 2020. Le coût du risque est toutefois très variable selon les années. Les sécheresses exceptionnelles de 2022 ont un coût estimé entre 2,4 et 2,9 milliards d'euros, qui est nettement supérieur à celui de la sécheresse de 2003 (1,6 milliard d'euros).

Il est par ailleurs estimé que l'exposition du régime CatNat au risque RGA progressera dans les prochaines années, notamment en raison des effets du changement climatique. Une étude de France Assureurs, publiée en octobre 2021, chiffre à 43 milliards d'euros le coût cumulé de la sinistralité sécheresse entre 2020 et 2050, soit un triplement du coût par rapport aux trois décennies précédentes (13,8 milliards d'euros entre 1989 et 2019).

Le risque RGA représente, par conséquent, une véritable menace pour l'équilibre du régime CatNat à long terme.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE DEMANDE DE RAPPORT SUR LE FINANCEMENT DE LA PRÉSENTE PROPOSITION DE LOI

Le présent article, introduit à l'Assemblée nationale en commission des finances à l'initiative de la députée Mme Sandra Marsaud, prévoit que, dans un délai de six mois à compter de la promulgation de la présente loi, le Gouvernement remet au Parlement un rapport évaluant l'incidence financière de la présente loi. Le rapport doit en outrer présenter :

- des propositions de réforme afin de s'assurer de la soutenabilité financière du régime des catastrophes naturelles ;

- des pistes de financement assurantiel, tout en excluant une hausse des primes, des cotisations et des franchises pour les assurés.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE PROPOSITION DE LOI QUI COÛTERAIT PRÈS DE 1 MILLIARD D'EUROS PAR AN SANS PRÉSENTER AUCUNE PISTE DE FINANCEMENT

La Caisse centrale de réassurance a réalisé une estimation du coût de l'ensemble des dispositions de la présente proposition de loi : elle coûterait au régime CatNat entre 800 millions d'euros et 1 milliard d'euros par an.

Coûts de la proposition de loi

(en euros)

|

Mesure |

Article |

Coût annuel |

|

Création d'une présomption selon laquelle les dommages ont pour cause déterminante le RGA. |

2 |

Entre 230 et 290 millions d'euros |

|

Réalisation de l'expertise par un expert des cours administratives |

1er quinquies |

Entre 100 et 130 millions d'euros |

|

Obligation pour l'assureur de faire réaliser une expertise sur la base d'une étude de sol. |

2 |

Entre 300 et 350 millions d'euros |

|

Prise en charge des frais d'experts d'assurés par l'assureur. |

1er quater et 2 |

Entre 70 et 90 millions d'euros |

|

Aggravation des fissures compris comme un nouvel événement. |

2 |

Entre 100 et 140 millions d'euros |

|

Total |

- |

Entre 800 et 1 milliard d'euros |

Source : commission des finances, d'après les réponses de la CCR au questionnaire du rapporteur

La demande de rapport exclue toute solution de financement qui passerait par une hausse des primes, des cotisations et des franchises pour les assurés. Il reste alors deux possibilités :

- soit une subvention directe par la puissance publique, ce qui irait entièrement à l'encontre de la logique du régime CatNat ;

- soit faire peser la totalité du coût de cette proposition de loi sur les compagnies d'assurances.

Cette dernière piste de financement est inapplicable, et se retournerait inévitablement contre les assurés. En effet, les compagnies d'assurance répercuteraient les surcoûts des dispositions de loi sur le coût de l'assurance ou le montant des indemnités, et si elles n'en ont pas la possibilité, elles se désengageraient du marché de l'assurance des catastrophes naturelles. La conséquence en serait une réduction de la concurrence, une augmentation possiblement massive des coûts pour l'assuré et in fine des difficultés de plus en plus importantes pour s'assurer face aux risques naturels majeurs.

Dans la proposition de loi relative au régime d'indemnisation des catastrophes naturelles qu'elle a elle-même déposé le 21 mai 2024, le rapporteur présente en particulier un mécanisme d'indexation du taux de surprime visant à garantir l'équilibre du régime sur le long terme. Le rapporteur préconise également un relèvement des dépenses consacrées à la prévention des risques à un niveau cohérent avec le montant des recettes du prélèvement sur la garantie CatNat.

Décision de la commission : la commission n'a pas adopté le présent article.

ARTICLE 2 quater (nouveau)

Rapport sur

l'allongement des délais de déclaration du sinistre prévu

par la loi Baudu

Le présent article, introduit en commission des finances à l'Assemblée nationale, prévoit que le Gouvernement remette au Parlement un rapport évaluant les conséquences, en termes de dépenses publiques et de taux de recours, de l'allongement du délai durant lequel l'assuré peut déclarer un sinistre à l'assureur.

Si une évaluation des conséquences de cette disposition peut être utile, elle gagnerait à s'inscrire dans le cadre d'une évaluation plus large des effets des dispositions de la loi Baudu.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : LA LOI « BAUDU » A ALLONGÉ LES DÉLAIS DE DÉCLARATION DU SINISTRE DE DIX À TRENTE JOURS

L'article 6 de la loi n° 2021-1837 du 28 décembre 2021 relative à l'indemnisation des catastrophes naturelles (loi « Baudu ») prévoit que l'assuré doit porter à la connaissance de l'assureur tout sinistre de nature à entraîner la garantie « Catastrophe naturelle », dès qu'il en a eu connaissance, et au plus tard trente jours après la publication de l'arrêté de reconnaissance de l'état de catastrophe naturelle.

Avant cette loi, le délai pour déclarer un sinistre était de dix jours.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN RAPPORT SUR LES CONSÉQUENCES DE L'ALLONGEMENT DU DÉLAI PRÉVU PAR LA LOI BAUDU

Le présent article, introduit à l'Assemblée nationale en commission des finances par un amendement de la députée Mme Sandrine Rousseau, rapporteur du texte, sous-amendé par le député M. Charles de Courson, prévoit que, dans un délai de six mois à compter de la promulgation de la présente loi, le Gouvernement remet au Parlement un rapport évaluant les conséquences, en termes de dépenses publiques et de taux de recours, de l'allongement du délai durant lequel l'assuré peut déclarer un sinistre à l'assureur à compter de la publication de l'arrêté interministériel constatant l'état de catastrophe naturelle.

III. LA POSITION DE LA COMMISSION DES FINANCES : L'EXAMEN DES CONSÉQUENCES DE CETTE DISPOSITION GAGNERAIT À S'INSCRIRE DANS UNE ÉVALUATION PLUS LARGE DES EFFETS DE LA LOI « BAUDU »

L'allongement du délai de dix à trente jours pour la déclaration par les assurés de leur sinistre aux assureurs n'avait pas suscité d'oppositions particulières lors de l'examen de la proposition de loi Baudu : ce délai supplémentaire est utile aux assurés, au regard de la grande détresse dans laquelle ils peuvent se retrouver à la suite d'un sinistre. Par ailleurs, la Caisse centrale de réassurance n'a pas indiqué au rapporteur que cette disposition engendre un coût important pour le régime CatNat.

Une évaluation plus précise des conséquences de cette disposition peut être utile, mais elle gagnerait à s'inscrire dans le cadre d'une évaluation plus large des effets des dispositions de la loi Baudu.

Décision de la commission : la commission n'a pas adopté le présent article.

ARTICLE 2 quinquies (nouveau)

Rapport sur la

prévention du risque retrait-gonflement des argiles

Le présent article, introduit en commission des finances à l'Assemblée nationale, prévoit que le Gouvernement remette au Parlement un rapport sur la prévention du risque de sécheresse-réhydratation des sols, qui est une autre dénomination du risque retrait-gonflement des argiles (RGA).

La prévention est en effet le maillon faible de la politique relative au risque sécheresse. Toutefois, de nombreux rapports ont été publiés sur la question, et il convient désormais surtout d'accélérer l'expérimentation des techniques de prévention innovantes. Un rapport supplémentaire n'apporterait rien.

La commission n'a pas adopté cet article.

I. LE DROIT EXISTANT : LES MESURES DE PRÉVENTION DU RISQUE RETRAIT-GONFLEMENT DES ARGILES SONT DISTINGUÉES ENTRE LES MESURES « VERTICALES » ET LES MESURES « HORIZONTALES »