C. ALORS QUE LES RECETTES DU BACEA POURSUIVENT LEUR RATTRAPAGE, LES DÉPENSES D'INVESTISSEMENT DE LA DIRECTION DES SERVICES DE LA NAVIGATION AÉRIENNE SONT EN NETTE AUGMENTATION

1. L'augmentation sensible des dépenses d'investissement de la direction des services de la navigation aérienne pousse à la hausse les crédits du budget annexe

Le budget annexe « Contrôle et exploitation aériens » (BACEA) se compose de trois programmes pour des crédits prévus en 2024 à hauteur de 2,5 milliards d'euros d'autorisations d'engagement (AE) et de 2,3 milliards d'euros de crédits de paiement (CP), soit des augmentations respectives de 350 millions d'euros (+ 17 %) et de 140 millions d'euros (+ 7 %). Ces augmentations font suite à la hausse des crédits déjà constatée en 2023 à hauteur d'environ 4 %.

Évolution des crédits du BACEA entre 2023 et 2024

(en millions d'euros)

|

Programme |

LFI 2023 |

PLF 2024 |

Variation 2024/2023 |

|

|

(en %) |

||||

|

612 « Navigation aérienne » |

AE |

574,5 |

836,2 |

+ 45,6 % |

|

CP |

592,6 |

652,9 |

+ 10,2 % |

|

|

613 « Soutien aux prestations de l'aviation civile » |

AE |

1483,8 |

1566,5 |

+ 5,6 % |

|

CP |

1483,8 |

1559,8 |

+ 5,1 % |

|

|

614 « Transports aériens, surveillance et certification » |

AE |

45,5 |

48,5 |

+ 6,6 % |

|

CP |

45,5 |

50,3 |

+ 10,6 % |

|

|

Total |

AE |

2103,8 |

2451,2 |

+ 16,5 % |

|

CP |

2121,8 |

2263,0 |

+ 6,7 % |

|

Source : commission des finances du Sénat d'après les documents budgétaires

Les crédits du programme 612 « Navigation aérienne » principalement consacrés aux dépenses d'investissements de la direction des services de la navigation aérienne (DSNA) enregistrent les augmentations les plus significatives26(*) : 262 millions d'euros en AE (+ 46 %) et 60 millions d'euros en CP (+ 10 %).

Le programme 613 « Soutien aux prestations de l'aviation civile », consacre ses crédits au financement des fonctions supports de la DGAC. Comme en 2023, les crédits du programme devraient progresser de plus de 5 % en 2024, soit d'environ 80 millions d'euros, pour s'établir à 1 567 millions d'euros en AE et 1 560 millions d'euros en CP.

Cette augmentation s'explique premièrement par une hausse des dépenses de personnel liée :

- à une progression du coût des mesures catégorielles dans la perspective de la conclusion d'un nouveau protocole social avec les personnels de la DGAC ;

- à la revalorisation du point d'indice de la fonction publique.

Elle a également pour origine un accroissement des dépenses d'investissement et de fonctionnement lié au phénomène d'inflation.

Ce programme retrace aussi la subvention pour charges de service public (SCSP) et les subventions d'investissement que la DGAC verse à l'école nationale de l'aviation civile (ENAC). Ces dotations doivent augmenter de 2,6 millions d'euros en 2024 dépassant la barre des 100 millions d'euros27(*) pour intégrer la revalorisation du point d'indice de la fonction publique ainsi que d'autres mesures salariales décidée par le Gouvernement dans le cadre de la Conférence salariale.

Les crédits du programme 614 « Transports aériens, surveillance et certification » servent à financer les missions exercées par la DGAC dans les domaines de la régulation économique, du développement durable et du respect par l'ensemble des acteurs des règles qui leur sont applicables, notamment en termes de sécurité et de sûreté. Les enveloppes de crédits qui y seront consacrées en 2024 sont en augmentation de 7 % pour les AE et de 11 % pour les CP. Elles devraient ainsi s'établir à 48,5 millions d'euros pour les premiers et à 50,3 millions d'euros pour les seconds.

Les remboursements en capital de la dette désormais considérés comme des opérations de trésorerie et qui ne sont plus retracées parmi les crédits budgétaires du budget annexe28(*) devraient s'élever à 382 millions d'euros en 2024 contre 368 millions d'euros en 2023.

2. Dans le sillage de la reprise du trafic aérien, les recettes du BACEA poursuivent leur progression

Avant la crise, au cours de l'année 2019, en période de fort dynamisme du trafic aérien, le BACEA avait perçu 2,2 milliards d'euros de recettes d'exploitation. Du fait de la chute vertigineuse du trafic aérien mais également des décisions prises par l'État de reporter le paiement de taxes et de redevances acquittées par les compagnies aériennes, les recettes d'exploitation du BACEA s'étaient effondrées à 800 millions d'euros seulement en 2020.

Depuis, du fait de la reprise dynamique du trafic aérien ainsi que, à compter de 2023, du mécanisme de rattrapage lissé dans le temps de la diminution des redevances constatées en 2020 et en 2021 (voir infra), les recettes d'exploitation du BACEA se sont nettement redressées et on même dépassé leur niveau de 2019.

Variation des recettes d'exploitation du BACEA entre 2018 et 2024

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

En 2024, fortes d'une hausse de près de 180 millions d'euros (+ 8 %), elles pourraient ainsi s'établir à 2,4 milliards d'euros, soit un peu plus de 200 millions d'euros au-dessus du niveau constaté en 2019.

Évolution des recettes d'exploitation du BACEA 2022-2024

(en millions d'euros)

|

Recettes (M€) |

Exécution 2022 |

LFI 2023 |

PLF 2024 |

Variation PLF 2024 / LFI 2023 |

|

Redevances de navigation aériennes |

1530,7 |

1746,4 |

1851,8 |

+ 6,0 % |

|

Redevances de surveillance et de certification |

20,9 |

25,5 |

27,1 |

+ 6,3 % |

|

Tarif de l'aviation civile |

422,4 |

444,3 |

511,3 |

+ 15,1 % |

|

Autres recettes |

33,9 |

14,2 |

16,9 |

+ 19,0 % |

|

Total recettes exploitation |

2007,9 |

2230,4 |

2407,1 |

+ 7,9 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

a) Le rendement des redevances de navigation aérienne poursuit sa progression et pourrait approcher les 2 milliards d'euros

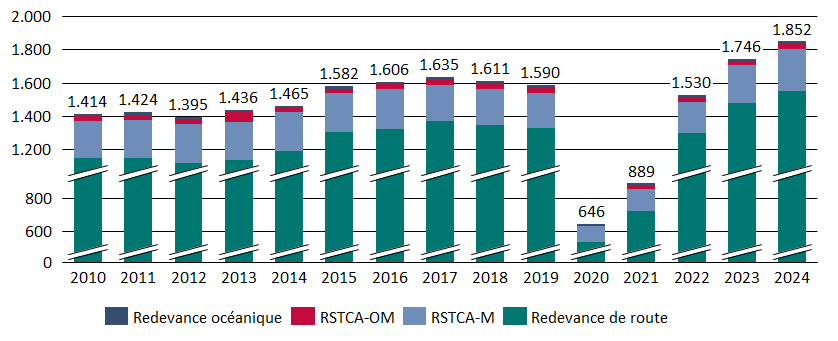

Les redevances de navigation aérienne regroupent la redevance de route (RR), la redevance pour services terminaux de circulation aérienne métropole (RSTCA-M) et les redevances de navigation aérienne outre-mer, la redevance océanique (ROC) et la redevance pour services terminaux de la circulation aérienne outre-mer (RSTCA-OM). L'évolution de leurs recettes est déterminée par celle des tarifs des taux unitaires prévus dans les plans nationaux validés par la commission européenne relatifs aux périodes de référence dites « RP » et pris en application des règlements Ciel unique II, ainsi que des prévisions de trafic (voir infra).

Évolution des recettes tirées des

redevances de navigation aérienne

(2010-2024)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

Pour l'année 2024, le projet annuel de performances du BACEA évalue le rendement total des redevances de navigation aérienne à 1,9 milliard d'euros, ce qui équivaudrait à une hausse d'un peu plus de 100 millions d'euros (+ 6 %) par rapport aux montants prévisionnels estimés pour 2023. Ce niveau serait supérieur de 260 millions d'euros par rapport au rendement constaté en 2019, avant la crise sanitaire. Cette différence s'explique principalement par l'effet du mécanisme de lissage sur sept ans du rattrapage des conséquences économiques de l'effondrement du trafic aérien au cours des années 2020 et 2021 (voir infra), qui est évalué par la DGAC à environ 250 millions d'euros annuels.

La majeure partie de la hausse anticipée en 2024 s'explique par l'augmentation de plus de 70 millions d'euros (+ 5 %) du rendement de la redevance de route qui pourrait dépasser les 1 550 millions d'euros.

Le rendement de la redevance pour services terminaux de circulation aérienne métropole (RSTCA-M) pourrait quant à lui augmenter de plus de 20 millions d'euros (+ 10 %) pour dépasser les 250 millions d'euros. En proportion, les redevances de navigation aérienne outre-mer, pourraient augmenter plus fortement encore (+ 30 % ou 11 millions d'euros) pour atteindre un rendement annuel de 45 millions d'euros.

b) 27 millions d'euros de redevances de surveillance et de certification

Les redevances de surveillance et de certification29(*) viennent financer en partie la surveillance des acteurs de l'aviation civile, la délivrance d'agréments et d'autorisations, de licences ou de certificats nécessaires aux opérateurs (constructeurs, ateliers d'entretien, compagnies aériennes, aéroports, personnels, organismes de sûreté, opérateurs de navigation aérienne). Ces différentes activités sont principalement prises en charge par la direction de la sécurité de l'aviation civile (DSAC) au sein de la DGAC.

Pour 2024, le projet annuel de performances du BACEA anticipe le rendement de ces redevances à 27,1 millions d'euros, soit une augmentation de 1,6 million d'euros par rapport à 2023.

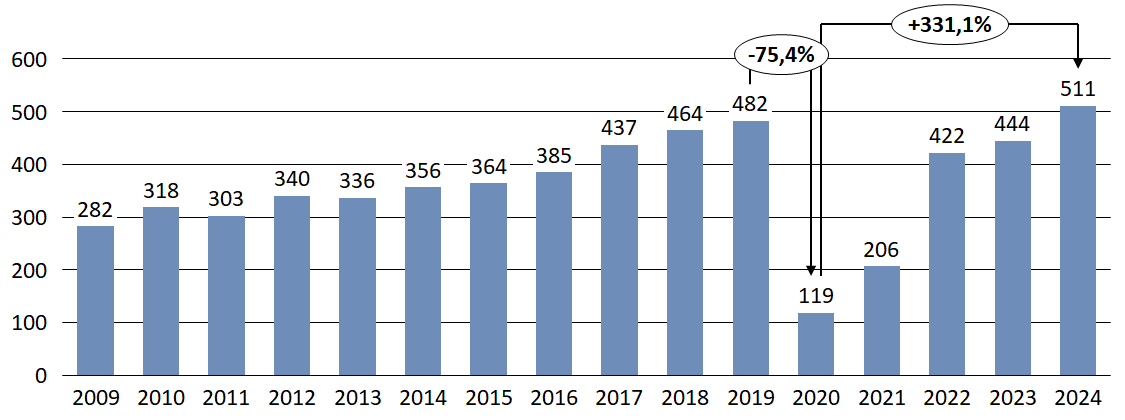

c) Le rendement du tarif de l'aviation civile pourrait augmenter de 15 % et dépasser les 510 millions d'euros

La création du nouveau code des impositions sur les biens et services (CIBS) au 1er janvier 2022 avait conduit à un réaménagement de la fiscalité des transports et notamment de la fiscalité sur le transport aérien. L'ancienne taxe de l'aviation civile (TAC), qui était prévue à l'article 302 bis K du code général des impôts (CGI) a ainsi été renommée en « tarif de l'aviation civile », intégré à la taxe sur le transport aérien de passagers. Ce tarif de l'aviation civile est prévu à l'article L. 422-20 du CIBS et son tarif est établi à l'article L. 422-21 du même code qui précise qu'il est indexé sur l'inflation.

D'après les estimations indiquées dans le projet annuel de performances du BACEA, le rendement du tarif de l'aviation civile pourrait s'établir à plus de 510 millions d'euros en 2024, soit une augmentation de 70 millions d'euros (+ 15 %), par rapport aux recettes attendues en 2023. Cette hausse s'explique par l'inflation et les prévisions du trafic aérien.

Évolution des recettes issues du tarif de l'aviation civile depuis 200930(*)

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

Les recettes issues de la « taxe Bâle-Mulhouse »31(*) devraient quant à elles s'établir à 5,7 millions d'euros en 2024, soit une hausse prévisionnelle de 1,5 million d'euros par rapport au rendement attendu en 2023.

d) Les taxes collectées par la DGAC pour le compte de tiers

La DGAC est chargée de l'établissement de l'assiette, du recouvrement et du contrôle des tarifs de solidarité32(*) et de sûreté et de sécurité33(*) de la taxe sur le transport aérien de passagers ainsi que de la taxe sur les nuisances sonores aériennes (TNSA)34(*) Le produit de ces taxes est ensuite reversé à des tiers.

En 2024, les recettes attendues pour le BACEA relatives aux frais de gestion35(*) de ces taxes sont estimées à 5,7 millions d'euros par le projet annuel de performances, soit une augmentation de 0,6 million d'euros.

(1) Le plafond d'affectation du tarif de solidarité à l'AFIT France devrait être relevé de 22 millions d'euros en 2024

Suite à la création du code des impositions sur les biens et services (CIBS), l'ancienne taxe de solidarité sur les billets d'avion a été rebaptisée « tarif de solidarité » de la taxe sur le transport aérien de passagers. Elle est prévue à l'article L. 422-20 du CIBS et son montant établi à l'article L. 422-22 du même code.

Depuis sa création, le produit de ce tarif de solidarité (TS) participe au financement de l'aide au développement dans le domaine de la santé en abondant le fonds de solidarité pour le développement (FSD) géré par l'agence française pour le développement (AFD).

Ses montants avaient été majorés dans le cadre de l'« écocontribution » prévue à l'article 72 du projet de loi de finances pour 2020, si bien qu'il était censé rapporter 210 millions d'euros au FSD et 230 millions d'euros à l'Agence de financement des infrastructures de transport de France (AFIT France) en 2020.

L'article 28 du présent PLF propose de relever le plafond d'affectation de recettes du tarif de solidarité à l'AFIT France de 22 millions d'euros pour le fixer à 252 millions d'euros dès 2024.

D'après les prévisions figurant à ce même article36(*), le produit de ce tarif devrait permettre, en 2024 d'atteindre les plafonds d'affectation prévus pour le FSD et l'AFIT France.

(2) L'État doit intervenir pour résorber le déficit de financement des dépenses de sûreté et sécurité aéroportuaires

Le tarif de sûreté et de sécurité est mentionné à l'article L. 422-20 du code des impositions sur les biens et services (CIBS) en tant que partie intégrante de la taxe sur le transport aérien de passagers37(*). Conformément à l'article L. 6328-3 du code des transports, les recettes résultant de ce tarif sont affectées aux exploitants d'aérodromes pour financer les missions d'intérêt général qui leur sont confiées en matière de sécurité-incendie-sauvetage, de sûreté, de lutte contre le péril animalier et de mesures effectuées dans le cadre des contrôles environnementaux.

L'effondrement du trafic aérien a brisé une tendance qui s'orientait vers le retour à un quasi équilibre du financement des missions de sûreté et de sécurité aéroportuaires. Fin 2019, le déficit cumulé des aéroports n'était plus que de 16,5 millions d'euros. La crise a mis un coup d'arrêt brutal à cet élan et le déficit des aéroports a franchi les 400 millions d'euros en 2020.

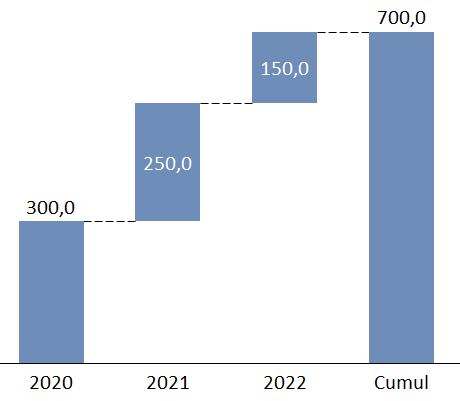

En urgence, l'État a ainsi alloué aux aéroports des avances remboursables pour un montant cumulé de 700 millions d'euros entre 2020 et 2022 suivi sur le programme 826 « Avances aux exploitants d'aéroports touchés par la crise de covid- 19 au titre des dépenses de sûreté-sécurité » au sein du compte de concours financiers « Avances à divers services de l'État ou organismes gérant des services publics ».

Avances remboursables versées aux aéroports depuis 2020

(en millions d'euros)

Source : commission des finances du Sénat

Les échéances de remboursement s'étaleront de 2024 à 2032. Ces remboursements d'avance entreront dans le périmètre des coûts de sûreté-sécurité. Par conséquent, à compter de 2024, les échéances de remboursement des avances vont provoquer des augmentations du tarif de sûreté et de sécurité.

Par ailleurs, deux évolutions législatives récentes ont prévu des relèvements des plafonds de ce tarif. L'article 117 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022 avait procédé à une augmentation de un euro, à compter du 1er avril 2022, du plafond du tarif applicable aux aéroports de catégorie 3, catégorie pour laquelle le déficit de financement des missions de sûreté et sécurité était le plus prononcé et alors que le tarif de la plupart des aéroports de cette classe atteignait déjà le niveau plafond de 14 euros par passager. L'article 79 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 a quant à lui augmenté de un euro supplémentaire les plafonds des tarifs applicables aux aéroports de catégorie 1 et 3.

L'article 16 sexies du projet de loi de finances (PLF) pour 2024 prévoit une nouvelle augmentation de 1,20 euro du plafond du tarif applicable aux aéroports de catégorie 3 ainsi que la possibilité pour l'État de décider de majorer jusqu'à 85 % (au lieu de 65 % aujourd'hui) la minoration de tarif appliquée aux passagers en correspondance.

Rendement annuel du tarif de sûreté et de sécurité depuis 2018

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

En 2023, d'après les estimations les plus récentes effectuées par la DGAC, les 953 millions d'euros qui devraient être perçus par les aéroports au titre de ce tarif ne permettront pas de couvrir les dépenses de sûreté et de sécurité de l'année qui pourraient s'élever à 1 057 millions d'euros. Le déficit cumulé du financement des missions de sûreté et de sécurité aéroportuaires devrait donc s'accroître de plus de 100 millions d'euros cette année.

En 2024, du fait à la fois de la reprise du trafic, des dernières évolutions législatives et des premières échéances de remboursement de ces avances remboursables, le produit du tarif de sûreté et de sécurité devrait augmenter de 34 % par rapport à 2022 pour atteindre 1 077 millions d'euros, soit un montant supérieur à son niveau d'avant crise.

Au cours des années à venir, le système de financement des missions de sûreté et de sécurité aéroportuaires sera soumis à de très fortes tensions, notamment en raison de nouvelles obligations réglementaires qui vont peser sur l'évolution des dépenses des aéroports en la matière.

Sur la période 2024-2030, l'amortissement des investissements liés au déploiement des appareils de détection des explosifs dans les bagages de soute de dernière génération (EDS38(*) 3), dont le coût global est estimé à 700 millions d'euros, au déploiement à venir des équipements de détection d'explosifs pour les bagages de cabines (dits « EDS cabine »), dont le coût est estimé à 86 millions d'euros hors génie civil, ainsi que l'évolution des coûts salariaux de 2,5 % par an en moyenne vont contribuer à une forte hausse des dépenses relatives aux missions de sûreté et de sécurité aéroportuaires. Cette progression s'ajoutera, à compter de l'année 2024, au remboursement du capital des avances en plus de celui des intérêts (voir supra).

Cette hausse des coûts ne suit pas de manière proportionnelle le rythme de la reprise des trafics. Celle des coûts fixes suit une progression par paliers. Ainsi, sous l'effet conjugué de l'inflation, de dépenses d'investissements reportées depuis le début de la crise sanitaire, du déploiement à venir des nouveaux équipements de sûreté précités et de l'évolution des coûts salariaux, les dépenses de sûreté et de sécurité représenteront un volume supérieur de 10 % à celui de 2019 toutes choses égales par ailleurs, en particulier à niveau de trafic équivalent.

En 2024, rien que pour stabiliser le déficit du système de financement de ces missions aéroportuaires régaliennes, il serait nécessaire d'augmenter en moyenne le tarif de sûreté et de sécurité de 22 %. La hausse devrait être portée à 44 % pour résorber le déficit accumulé ces dernières années. De telles augmentations sont inimaginables tant elles affaibliraient la compétitivité des aéroports comme des compagnies françaises.

Face à cette situation d'impasse manifeste du modèle de financement des missions de sûreté et de sécurité aéroportuaires, des mesures de soutien aux aéroports s'avèrent indispensables. Le versement d'une nouvelle avance étant exclue en raison de la dette déjà accumulée par les aéroports, la DGAC a signalé au rapporteur spécial qu'elle étudiait des scénarios d'effacement partiel ou total des 700 millions d'euros d'avances accordées ces dernières années aux aéroports dans la perspective de stabiliser leur déficit cumulé.

Le constat de cette impasse avait déjà été dressé par le rapporteur spécial, notamment lors de l'examen du PLF pour 2023. Il estimait déjà que l'État aurait dû envisager de prendre à sa charge, au moins pour la part relevant des conséquences de la crise sanitaire, le déficit de financement de ces dépenses qui relèvent de missions purement régaliennes. Aujourd'hui, et alors qu'un nouveau mur d'investissements se dresse devant les aéroports, il lui paraît plus urgent que jamais d'aboutir à une solution de financement qui préserve la compétitivité du secteur aérien national.

La résolution de cette question est d'autant plus urgente que, du fait du déséquilibre du modèle de financement des missions de sûreté et de sécurité aéroportuaires, la France prend un retard de plus en plus préoccupant dans la mise en place des nouveaux systèmes de sûreté notamment s'agissant des moyens de contrôle des passagers et des bagages de cabine et du déploiement du programme dit « EDS cabine ».

(3) Le rendement de la taxe sur les nuisances sonores aériennes devrait retrouver en 2024 son niveau de 2019

Le produit de la taxe sur les nuisances sonores aériennes (TNSA), acquittée par les compagnies aériennes, est reversé aux exploitants d'aéroports pour financer les aides accordées aux riverains pour l'atténuation des nuisances sonores ou le remboursement à des personnes publiques des avances consenties pour financer des travaux de réduction des nuisances sonores.

En 2024, d'après les estimations figurant dans le Tome I de l'annexe au présent PLF sur l'évaluation des voies et moyens, et après avoir été fortement affecté par les conséquences de la crise sanitaire, le rendement de la TNSA devrait retrouver son niveau de 2019 à environ 50 millions d'euros.

Évolution du rendement de la TNSA depuis 2019

(en millions d'euros)

Source : commission des finances du Sénat d'après les annexes budgétaires

3. Après une forte augmentation en 2022, les taux unitaires des redevances aériennes devraient évoluer plus raisonnablement

Dans le cadre du système européen de régulation de la performance des services de navigation aérienne articulé autour des périodes de références dites « RP », les taux unitaires des redevances aéronautiques des États européens sont construits sur des hypothèses de coûts et de trafics fixées pour plusieurs années. En 2022, en raison de la baisse des prévisions de trafic par rapport à la situation d'avant crise (les conséquences économiques de l'effondrement du trafic en 2020 et 2021 faisant l'objet d'un mécanisme de lissage pluriannuel à compter de 2023), les taux unitaires des redevances de navigation aérienne avaient très fortement augmenté.

Taux unitaire de la redevance de route en France de 2015 à 2024

(en euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

En 2023, les taux unitaires ont faiblement augmenté. L'effet inflationniste du début du mécanisme de lissage sur sept années des pertes liées aux années 2020 et 2021 (environ 250 millions d'euros par an attendues par la DGAC) a été compensé par le phénomène de reprise du trafic. D'après les données transmises par la DGAC au rapporteur spécial, en 2024, les taux unitaires de la redevance de route pourraient diminuer de 3 euros.

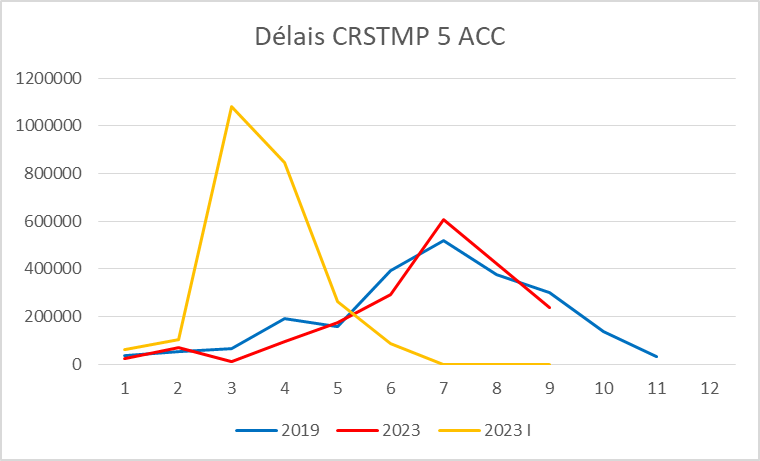

Le principal indicateur de performance des services de la navigation aérienne est celui des minutes de retards générées par les régulations de trafic attribuables aux centres en route. Comme l'illustre le graphique ci-après, en 2023, la performance du contrôle de la navigation aérienne a été très affectée par le mouvement social lié à la réforme des retraites. En dehors de ce phénomène, les minutes de retards causées par le contrôle aérien auraient été comparables aux performances qui avaient été observées en 2019, avant la crise.

Retards imputables au contrôle aérien de janvier à septembre 2023

Courbe bleue : retards mensuels générés en 2019.

Courbe rouge : retards mensuels générés en 2023 directement imputables au contrôle aérien.

Courbe jaune : retards mensuels générés en 2023 par les mouvements sociaux.

Source : réponses de la DGAC au questionnaire budgétaire

Au cours des neufs premiers mois de l'année 2023, les retards toutes causes confondues (y compris les mouvements sociaux) ont atteint 185 % de ceux qui avaient été constatés en 2019, soit 5,5 millions de minutes contre 3,0 millions de minutes. Outre les grèves relatives à la réforme des retraites, les délais imputables à des causes météorologiques ont également été très sensibles en 2023 : 1 million de minutes contre seulement 0,6 million de minutes en 2019.

D'après les estimations de la DGAC, les retards imputables au contrôle aérien au cours des neufs premiers mois de l'année 2023 ont représenté 1,7 million de minutes, soit une légère amélioration de 5 % par rapport aux chiffres de l'année de référence 2019. La majeur partie de ces minutes de retard liées au contrôle aérien a été générée par les centres en route de la navigation aérienne (CRNA) de Reims et d'Aix-en-Provence.

D'après la DGAC, plusieurs phénomènes ont contribué à majorer les délais imputables au contrôle aérien en 2023 :

- la baisse du nombre de contrôleurs au CRNA de Reims malgré l'augmentation des capacités en lien avec la mise en place du nouveau système 4-Flight (voir infra) ;

- la réorientation de flux de trafic dans le CRNA de Reims pour compenser l'impact lié à un manque d'effectifs au CRNA de Karlsruhe ;

- une remontée partielle et tardive des capacités du CRNA d'Aix en Provence à la suite du déploiement de 4-Flight en décembre 2022 ;

- des absences inopinées de contrôleurs aériens dans les CRNA d'Aix-en-Provence et de Reims.

* 26 Voir le détail dans les développements infra relatifs à ce programme.

* 27 100,5 millions d'euros dont 97,5 millions d'euros pour la SCSP à proprement parler.

* 28 Conformément à la nouvelle rédaction de l'article 18 de la loi organique relative aux lois de finances (LOLF) adoptée dans le cadre de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

* 29 Ces redevances ont été instaurées par l'article 120 de la loi n° 2004-1485 du 30 décembre 2004 de finances rectificative pour 2004 codifié à l'article L. 611-5 du code de l'aviation civile.

* 30 Depuis le 1er janvier 2016, les recettes de TAC sont intégralement affectées au BACEA.

* 31 Destinée à couvrir le coût des missions d'intérêt général assurées sur l'aéroport franco-suisse de Bâle-Mulhouse par la DGAC, cette taxe est acquittée par les passagers et le fret à l'arrivée et au départ de cette plateforme.

* 32 L'ancienne taxe de solidarité sur les billets d'avion.

* 33 L'ancienne taxe d'aéroport.

* 34 Prévue à la section 4 du chapitre II du titre II du livre IV de la partie législative du code des impositions sur les biens et services (CIBS).

* 35 Le niveau des frais de gestion correspond à 0,5% du produit des taxes concernées.

* 36 Ainsi que dans le Tome I de l'annexe au PLF 2024 sur l'évaluation des voies et moyens.

* 37 Le régime juridique de ce tarif, qui correspond à l'ancienne taxe d'aéroport, est déterminé à l'article L. 422-23 du même code.

* 38 Pour « Explosive Detection System ».