III. DES EFFORTS RÉALISÉS SUR LE TRAITEMENT DES CONTENTIEUX QUI SE TRADUISENT PAS UNE BAISSE DES RESTITUTIONS LIÉES À LA GESTION DES PRODUITS DE L'ÉTAT

Les crédits de l'action 13 « remboursements et restitutions liés à la gestion des produits de l'État » retracent l'ensemble des restitutions consécutives à une correction du calcul de l'impôt en raison d'une erreur matérielle, de l'application d'une convention internationale en matière fiscale ou d'une réclamation gracieuse ou contentieuse.

Ils enregistrent une baisse de 12,7 % entre la LFI 2022 et le PLF 2023 soit 1,8 milliard d'euros essentiellement en raison de la baisse des dégrèvements à destination des particuliers et des entreprises de sommes indûment perçues et notamment de la baisse des contentieux de série (suivis au sein de la sous action 13-03) qui passeraient de 2,7 milliards d'euros (exécution estimée en 2022 24 ( * ) ) à 1,1 milliard d'euros en 2023 soit une baisse de 1,6 milliard d'euros.

A. UNE BAISSE NOTABLE DES CONTENTIEUX DE SÉRIE

1. Des contentieux certes en baisse mais qui continuent de peser lourdement sur le budget de l'État...

À la fin du mois de juillet 2021, 151 000 affaires de contentieux fiscal étaient en traitement au niveau national, dont 31 000 font l'objet d'une instance juridictionnelle.

Fin juillet 2022, près de 143 000 affaires contentieuses sont en cours de traitement (soit une baisse de 5,3 % par rapport à l'année précédente), dont 114 000 sont au stade de la réclamation pré-juridictionnelle et 29 000 font l'objet d'une instance juridictionnelle.

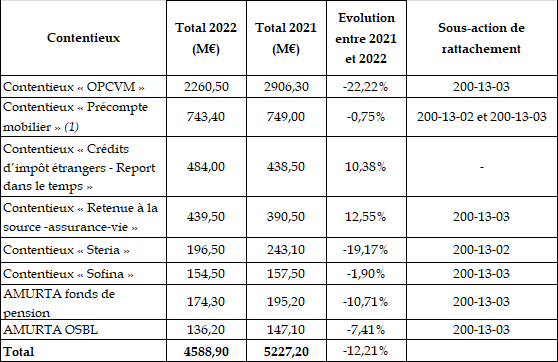

Pour les huit principaux contentieux de série 25 ( * ) , les montants des réclamations pré-juridictionnelles restant à traiter et des instances juridictionnelles non traitées pourraient atteindre un total de 4,6 milliards d'euros contre 5,2 milliards d'euros en 2021, soit une baisse de 12,2 % (0,64 milliard d'euros) .

Les crédits inscrits à ce titre au PLF 2023 ne s'élèvent cependant qu'à 1,1 milliard d'euros contre 3 milliards en 2022 . Cet écart est en partie dû à des moyens de traitement limités au sein des services de la DGFIP qui priorisent, dès lors, les remboursements des contentieux les plus importants en termes de montants et ce afin de limiter les intérêts moratoires y afférents.

Principaux contentieux de série en cours (évolution 2021/2022)

(en millions euros)

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

Si les crédits de la mission remboursements et dégrèvements ne présentent qu'un caractère évaluatif et ne constituent pas un plafond pour l'exécution des crédits, le rapporteur spécial a rappelé à plusieurs reprises la nécessité d'une évaluation sincère du niveau des crédits affectés à ces différents contentieux . Après plusieurs années de dépassements des sous actions relatives aux contentieux fiscaux, contraires à l'esprit de la mission, le rapporteur spécial tient cependant à souligner certains progrès en matière de transparence et de sincérité des prévisions. Il note cependant que pour certains contentieux (Stéria, De Ruyter, Sofina ou retenue à la source), les décaissements 2022 (entre janvier et juillet) dépassent déjà les prévisions initiales.

Le contentieux européen relatif aux organismes de placement collectif en valeurs mobilières (OPCVM) devrait ainsi continuer à peser sur la mission à hauteur de 2,3 milliards d'euros en 2022 (contre 2,9 milliards en 2021 26 ( * ) ) et 2,8 milliards avec les intérêts moratoires. Entre janvier et juillet 2022, 804 millions ont été décaissés pour des crédits inscrits en LFI 2022 de 1 milliard d'euros (droits et intérêts moratoires). Les prévisions de décaissements pour 2023 s'élèvent à 1 milliard d'euros.

D'après les informations fournies au rapporteur spécial, son coût final devrait se situer autour de 13 milliards d'euros. À la date de juillet 2022, 9,2 milliards d'euros ont été dégrevés pour plus de 31 000 dossiers.

Le contentieux « OPCVM »

Le contentieux « OPCVM » résulte de la décision Santander du 10 mai 2012 de la Cour de justice de l'Union européenne (CJUE). Cette dernière a jugé contraire à la libre circulation des capitaux l'imposition des dividendes de source française payés à des OPCVM résidents dans d'autres États alors qu'ils étaient exonérés pour les OPCVM établis en France. L'article 6 de la loi n° 2012-958 du 16 août 2012 27 ( * ) met en conformité le droit national avec le droit européen. En ce qui concerne les États non membres de l'Union européenne, l'exonération est désormais conditionnée à la coopération fiscale des États concernés.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Le contentieux du « précompte mobilier » représente également un enjeu important pour les finances publiques. En 2022, 14 dossiers sont encore en instance pour un montant d'environ 743 millions d'euros (1,3 milliard avec les intérêts moratoires) .

Entre janvier et juillet 2022, 200 000 euros ont été décaissés pour des prévisions de décaissement en 2022 de 1,2 milliard. Ces décaissements sont nuls dans la prévision 2023.

Les dossiers déjà traités, au nombre de 135, représentent, quant à eux, plus de 4 milliards d'euros (droits et intérêts).

Le contentieux « précompte mobilier »

Le coût du contentieux « précompte mobilier » résulte d'une décision du 4 octobre 2018 de la Cour de justice de l'Union européenne qui met un terme à une série de jurisprudences sur le dispositif. Ici, le « précompte mobilier » désigne l'ancien régime fiscal de distributions créé en 1965 et supprimé au 1 er janvier 2005. Ce dispositif conduisait à verser un précompte à l'État sur les produits distribués sur des sommes non soumises à l'impôt sur les sociétés et permettait aux entreprises bénéficiaires de ces remontées de dividendes, de réduire en conséquence leur assiette d'imposition. Ce dispositif ne s'appliquant qu'aux remontées de filiales françaises, il est entré en contradiction avec le droit européen.

Comme le souligne la Cour des comptes, «

la

suppression de l'avoir fiscal et du précompte pour les entreprises aura

permis de circonscrire l'ampleur de ce contentieux en arrêtant la

perception de l'impôt et en limitant, de fait, les délais de

réclamation

au 31 décembre 2006

. »

28

(

*

)

Après un arrêt du

Conseil d'État du 10 décembre 2012 rétablissant

une part substantielle des impositions au profit du Trésor, la CJUE,

dans un arrêt retentissant, a conclu le litige en donnant raison aux

entreprises sur les points les plus importants, et en relevant le manquement du

Conseil d'État à son obligation de transmettre une question

préjudicielle à la CJUE.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Le contentieux « retenues à la source d'assurance vie », pourrait représenter, en 2022, environ 440 millions d'euros et 589 millions avec les intérêts moratoires.

Entre janvier et juillet 2022, 7,4 millions euros ont été décaissés pour des prévisions de décaissement en 2022 égales à 0. Ces décaissements sont estimés à 197 millions d'euros pour 2023.

Les dossiers déjà traités, au nombre de 9, représentent, quant à eux, plus de 7,4 millions d'euros (droits et intérêts) intégralement payés sur la seule année 2022.

Le contentieux « retenues à la source - sociétés d'assurance vie »

Le contentieux « retenue à la source, sociétés d'assurance vie » a été jugé par le Conseil d'État au printemps 2021 (CE, 11 mai 2021, UBS Asset Management Life Ltd ). D'après l'arrêt du Conseil d'État, le dispositif de retenues à la source crée une discrimination entre les sociétés d'assurance-vie non résidentes et résidentes. En effet, alors que la retenue à la source est assise sur le montant brut des dividendes pour les non-résidentes, les sociétés résidentes peuvent déduire de leur résultat soumis à imposition des provisions techniques. D'après les réponses au questionnaire du rapporteur spécial « ce contentieux fait l'objet d'un suivi eu égard au risque budgétaire dont il est porteur . »

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Par ailleurs, le contentieux « crédits d'impôts étrangers, report dans le temps », pourrait représenter 484 millions d'euros en 2022 et 608,7 millions aves les intérêts . Plusieurs décisions 29 ( * ) ont été rendues dans le cadre de ce contentieux, qui porte sur l'impossibilité des sociétés d'imputer le crédit d'impôt dont elles bénéficient au titre des impositions à l'étranger 30 ( * ) sur les exercices suivants lorsque leur résultat ne leur permet pas de déduire l'intégralité du crédit d'impôt sur l'exercice ouvrant droit à celui-ci.

Entre janvier et juillet 2022, les décaissements sont nuls et aucun nouveau décaissement n'est prévu pour 2023 malgré les dossiers en cours.

Les dossiers déjà traités, au nombre de 9, représentent, quant à eux, plus de 7,4 millions d'euros (droits et intérêts) intégralement payés sur la seule année 2022.

Le contentieux « contribution additionnelle au titre des montants distribués », dont le coût s'est déjà élevé à 9,5 milliards d'euros , pour plus de 15 600 dossiers, est désormais en extinction avec seulement une dizaine de dossiers restant à traiter pour un montant de 7,2 millions d'euros. L'invalidation par le Conseil constitutionnel le 6 octobre 2017 31 ( * ) de la « taxe à 3 % sur les dividendes », », au motif que l'intention du législateur reposait sur la poursuite d'un objectif de rendement et que le cadre européen risquait de créer une inégalité de traitement, devrait donc désormais n'avoir qu'un effet très limité sur le programme 200.

Enfin, certains contentieux particulièrement atomisés avec des montants individuels faibles génèrent une gestion lourde et des délais de traitement longs.

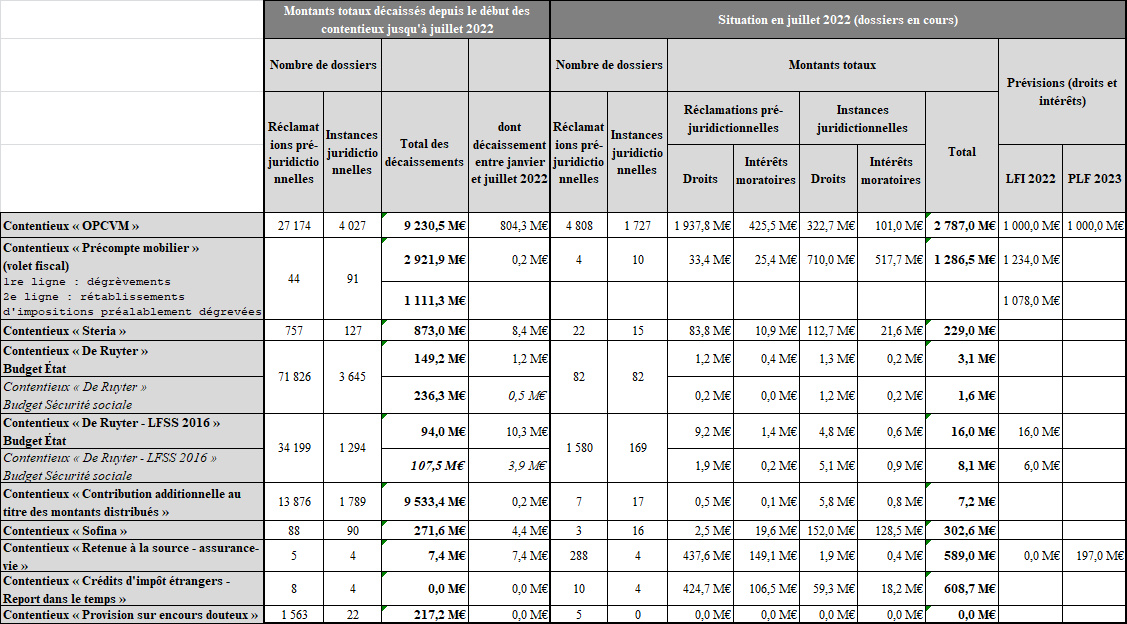

Situation des contentieux de série en cours du programme 200 à fin juillet 2022

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial

2. ... et qui nécessitent de s'interroger sur les règles européennes applicables en matière de fiscalité des entreprises

Les reversements d'impôts au profit des entreprises sont réalisés en application des principes de libre circulation des capitaux et d'égalité de traitement issus du droit de l'Union européenne. Les différents contentieux énumérés ci-dessus en témoignent : les juges nationaux ou européens tranchent les grands litiges fiscaux en condamnant les États à reverser aux entreprises les impôts perçus au titre des dispositifs contestés .

Les restitutions opérées au profit des entreprises s'alignent sur les dispositifs fiscaux les plus favorables aux entreprises. Le rapporteur spécial considère que ces montants témoignent du caractère ultralibéral des fondements de l'Union européenne. Celle-ci, fondée sur une vision économique, grève sans difficulté les finances de l'État de plusieurs dizaines de milliards d'euros pour favoriser la circulation des capitaux et l'égalité de traitement entre les entreprises de l'Union.

De plus, les règles de libre circulation des capitaux fixées par le droit de l'Union européenne favorisent la concurrence fiscale entre les États membres qui ont fait du taux d'impôt sur les sociétés un instrument au service de leur attractivité économique. À ce titre, il convient de rappeler que le taux moyen implicite d'impôt sur les sociétés n'a cessé de diminuer depuis plusieurs années dans les États membres de l'Union européenne .

Le rapporteur spécial considère donc qu'il est nécessaire de repenser en profondeur les règles applicables à la libre circulation des capitaux et qu'il est indispensable de trouver des solutions pour limiter la concurrence fiscale entre les États.

* 24 Le montant estimé en LFI 2022 pour les contentieux de série était de 3 milliards d'euros.

* 25 Contentieux dits « OPCVM », « précompte mobilier », « Crédits d'impôt étrangers - report dans le temps », « retenue à la source - assurance vie », « Steria » ; « Sofina », « AMURTA fonds de pension », « AMURTA OSBL ».

* 26 In fine, 1,7 milliard ont été payés en 2021 au titre des contentieux OPCVM (en droits, hors intérêts moratoires).

* 27 Loi de finances rectificatives pour 2012, n° 2012-958 du 16 août 2012 .

* 28 Cour des comptes, référé du 30 mai 2013 sur les contentieux précompte mobilier et OPCVM .

* 29 CE, 12 mars 2014, Sté Céline et CE, 27 juin 2016, SA Faurecia.

* 30 Dans un État signataire, avec la France, d'une convention fiscale.

* 31 Conseil constitutionnel, décision n° 2017-660 QPC du 6 octobre 2017 .