Rapport général n° 115 (2022-2023) de M. Pascal SAVOLDELLI , fait au nom de la commission des finances, déposé le 17 novembre 2022

Disponible au format PDF (1,1 Moctet)

Synthèse du rapport (262 Koctets)

-

L'ESSENTIEL

-

PREMIÈRE PARTIE

UNE MISSION PARTICULIÈRE DANS LE PAYSAGE BUDGÉTAIRE, REFLET DE LA POLITIQUE FISCALE DE L'ÉTAT

-

DEUXIÈME PARTIE

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS D'ÉTAT

-

I. DES RESTITUTIONS LIÉES À LA

MÉCANIQUE DE L'IMPÔT EN FORTE HAUSSE DANS UN CONTEXTE

INFLATIONNISTE ET DE CRISE ÉCONOMIQUE

-

A. UNE AUGMENTATION DES REMBOURSEMENTS DE TAXE SUR

LA VALEUR AJOUTÉE QUI DOIT CONDUIRE À S'INTERROGER SUR LA PART

QUI POURRAIT RÉSULTER DE LA FRAUDE À LA TVA

-

B. DES REMBOURSEMENTS D'IMPÔT SUR LES

SOCIÉTÉS EN HAUSSE DANS UN CONTEXTE DE CRISE ÉCONOMIQUE

-

C. LE PRÉLÈVEMENT À LA SOURCE

DE L'IMPÔT SUR LE REVENU DONNE LIEU À D'IMPORTANTS REMBOURSEMENTS

AU PROFIT DES MÉNAGES

-

A. UNE AUGMENTATION DES REMBOURSEMENTS DE TAXE SUR

LA VALEUR AJOUTÉE QUI DOIT CONDUIRE À S'INTERROGER SUR LA PART

QUI POURRAIT RÉSULTER DE LA FRAUDE À LA TVA

-

II. UNE CONTRACTION DES CRÉDITS

D'IMPÔTS AUX ENTREPRISES MARQUÉE PAR L'EXTINCTION DU CICE

TRANSFORMÉ EN BAISSE DE COTISATIONS PÉRENNES

-

A. UNE BAISSE NOTABLE EN RAISON DE LA SUPPRESSION

DU CICE MAIS LA POURSUITE DE LA HAUSSE DU CIR

-

1. La suppression du CICE en 2019 se

caractérise par l'extinction des remboursements et

dégrèvements à ce titre en 2023

-

2. Une tendance à la hausse du CIR qui

se poursuit malgré la suppression de la règle du doublement des

dépenses sous-traitées à des organismes publics

-

3. Le dispositif le plus généreux au

monde

-

4. Alors que les effets du CIR ne sont pas

démontrés pour les grandes entreprises, une réforme du

dispositif doit pouvoir être envisagée

-

1. La suppression du CICE en 2019 se

caractérise par l'extinction des remboursements et

dégrèvements à ce titre en 2023

-

B. LA SUPPRESSION DE LA CONTRIBUTION À

L'AUDIOVISUEL PUBLIC

-

C. LA MONTÉE EN CHARGE DU CRÉDIT

D'IMPÔT CONTEMPORAIN

-

A. UNE BAISSE NOTABLE EN RAISON DE LA SUPPRESSION

DU CICE MAIS LA POURSUITE DE LA HAUSSE DU CIR

-

III. DES EFFORTS RÉALISÉS SUR LE

TRAITEMENT DES CONTENTIEUX QUI SE TRADUISENT PAS UNE BAISSE DES RESTITUTIONS

LIÉES À LA GESTION DES PRODUITS DE L'ÉTAT

-

I. DES RESTITUTIONS LIÉES À LA

MÉCANIQUE DE L'IMPÔT EN FORTE HAUSSE DANS UN CONTEXTE

INFLATIONNISTE ET DE CRISE ÉCONOMIQUE

-

TROISIÈME PARTIE

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS LOCAUX

-

I. UNE DIMINUTION DES DÉGRÈVEMENTS

D'IMPÔTS LOCAUX ÉCONOMIQUES EN LIEN AVEC LA SUPPRESSION

PROGRESSIVE DE LA CVAE

-

A. UNE ACTION DONT LA DYNAMIQUE RÉSULTE

PRINCIPALEMENT DE TROIS DISPOSITIFS

-

B. UNE BAISSE DES CRÉDITS QUI S'EXPLIQUE

PAR L'EFFET DE LA RÉFORME DES IMPÔTS DE PRODUCTION PASSÉE

AINSI QUE PAR LA POURSUITE DE LA SUPPRESSION DE LA CVAE

-

1. L'impact du premier volet de la réforme

des impôts de production en 2021 et 2022

-

2. La poursuite de la suppression de la CVAE sur

deux ans

-

3. Une réforme aux effets très

incertains sur l'attractivité et touchant essentiellement les grandes

entreprises

-

4. Une réforme générant une

perte d'autonomie financière pour les collectivités

-

1. L'impact du premier volet de la réforme

des impôts de production en 2021 et 2022

-

A. UNE ACTION DONT LA DYNAMIQUE RÉSULTE

PRINCIPALEMENT DE TROIS DISPOSITIFS

-

II. LA DERNIÈRE PHASE DE LA RÉFORME

DE LA TAXE D'HABITATION CONDUIT À UNE NOUVELLE BAISSE DE L'ACTION 3

-

III. UNE STABILISATION DES REMBOURSEMENTS ET

DÉGRÈVEMENTS DE LA TAXE FONCIÈRE

-

IV. L'ÉVOLUTION DES ADMISSIONS EN NON

VALEUR

-

I. UNE DIMINUTION DES DÉGRÈVEMENTS

D'IMPÔTS LOCAUX ÉCONOMIQUES EN LIEN AVEC LA SUPPRESSION

PROGRESSIVE DE LA CVAE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES

(seconde partie de la loi de finances)

REMBOURSEMENTS ET

DÉGRÈVEMENTS

|

|

Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean- Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

La mission « Remboursements et dégrèvements » retrace l'ensemble des dépenses liées à des situations dans lesquelles l'administration fiscale est conduite à restituer aux contribuables des impôts, taxes ou contributions ou dans lesquelles l'État ne recouvre pas certaines créances sur les contribuables. Il résulte du caractère mécanique de ces dépenses que les crédits de la présente mission sont évaluatifs en ce qu'ils ne constituent pas un plafond pour l'année à venir. En PLF 2023, les crédits évalués pour la mission s'élèvent à 128,3 milliards d'euros soit une baisse de 1,7 % par rapport à la loi de finances pour 2022.

I. UNE STABILITÉ DES DÉPENSES DU PROGRAMME « REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPOTS D'ÉTAT » SOUS L'EFFET DE LA HAUSSE DES RESTITUTIONS MÉCANIQUES COMPENSÉE PAR LA SUPPRESSION DU CICE ET LA BAISSE DES CONTENTIEUX

Les prévisions de remboursements et dégrèvements d'impôts d'État inscrites dans le projet de loi de finances pour 2023 sont évaluées à 123,7 milliards d'euros, soit une très légère diminution par rapport à la loi de finances initiale (LFI) pour 2022 (123,9 milliards d'euros).

Évolution des crédits des actions du programme 200 entre 2018 et 2023

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performance)

A. DES RESTITUTIONS LIÉES À LA MÉCANIQUE DE L'IMPÔT EN FORTE HAUSSE DANS UN CONTEXTE INFLATIONNISTE ET DE CRISE ÉCONOMIQUE

En PLF 2023, les restitutions de TVA sont estimées à 67,2 milliards d'euros soit une augmentation de 5,9 % par rapport à la LFI 2022 après une augmentation de 10,2 % entre 2021 et 2022. Sur une période plus longue, 2014/2023, la hausse des remboursements de TVA s'élève à 41,2 % représentant 19,6 milliards d'euros.

Le contexte inflationniste, en augmentant le volume de TVA, devrait donc générer une augmentation de la hausse des remboursements (effet volume) notamment dans un contexte d'incertitude économique (effet comportement). Cependant , le niveau élevé des remboursements ainsi que la hausse continue, dans des proportions plus élevées que l'évolution de la valeur ajoutée elle-même impose une vigilance accrue sur les risques de montages frauduleux .

Par ailleurs, en 2023, le niveau des remboursements d'impôts sur les sociétés est évalué à 14,2 milliards d'euros soit une hausse de 13,8 % par rapport à la LFI 2022 en raison de la baisse attendue du bénéfice fiscal des entreprises en 2022 dans un contexte de crise inflationniste qui génère, pour les entreprises, des difficultés à maintenir leurs marges et donc leurs bénéfices face à l'augmentation du coût des matières premières ou celles des salaires. Ce contexte incertain nécessite donc une vigilance accrue sur le niveau des remboursements d'impôts sur les sociétés en 2023 qui pourraient s'avérer supérieurs à la prévision.

B. UNE CONTRACTION DES REMBOURSEMENTS LIÉS AUX POLITIQUES PUBLIQUES DUE À LA SUPPRESSION DU CICE ET DE LA CONTRIBUTION À L'AUDIOVISUEL PUBLIC

La baisse de 47 % des remboursements d'impôt sur les sociétés , qui passent de 12,4 milliards d'euros en LFI 2022 à 6,6 milliards d'euros en PLF 2023, est principalement due à la suppression du crédit d'impôt pour la compétitivité et l'emploi (CICE) et à l'extinction des créances relatives à ce crédit d'impôt.

De surcroit, la suppression de la CAP génère mécaniquement la suppression des dégrèvements liés à cette contribution d'un montant de 560,8 millions d'euros en 2022 . Cette suppression, motivée par la préservation du pouvoir d'achat, aura cependant des effets limités voire nuls sur les ménages les plus modestes qui en étaient déjà exonérés.

En revanche, le crédit impôt recherche continue à croitre pour atteindre en 2023 7,1 milliards d'euros.

Évolution du coût du crédit d'impôt pour la recherche depuis 2014

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial

Enfin, la généralisation de la contemporanéisation du crédit d'impôt pour l'emploi d'un salarié à domicile a été évaluée à 1,1 milliard d'euros en LFI 2022. Le PLF 2023 prévoit des crédits à hauteur de 2,5 milliards d'euros soit une hausse de 129,6 % qui s'explique par la généralisation du dispositif.

C. DES EFFORTS RÉALISÉS SUR LE TRAITEMENT DES CONTENTIEUX

Les restitutions liées à la gestion des produits de l'État enregistrent une baisse de 12,7 % entre la LFI 2022 et le PLF 2023 soit 1,8 milliard d'euros essentiellement en raison de la baisse des contentieux de série qui passeraient de 2,7 milliards d'euros (exécution estimée en 2022) à 1,1 milliard d'euros en 2023, soit une diminution de 1,6 milliard d'euros.

Fin juillet 2022, près de 143 000 affaires contentieuses sont en cours de traitement (soit une baisse de 5,3 % par rapport à l'année précédente). Pour les huit principaux contentieux de série, les montants des réclamations pré-juridictionnelles restant à traiter et des instances juridictionnelles non traitées pourraient atteindre un total 4,6 milliards d'euros contre 5,2 milliards d'euros en 2021 soit une baisse de 12,2 % (0,64 milliard d'euros).

Les crédits inscrits à ce titre au PLF 2023 ne s'élèvent cependant qu'à 1,1 milliard d'euros contre 3 milliards en 2022 et le rapporteur spécial rappelle, malgré le caractère évaluatif des crédits de la mission, la nécessité d'une évaluation sincère.

II. UNE NOUVELLE DIMINUTION DES DÉPENSES DU PROGRAMME « REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS LOCAUX »

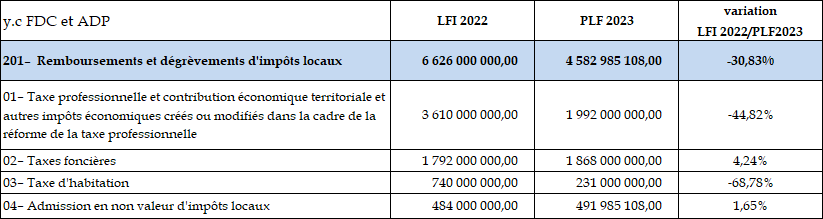

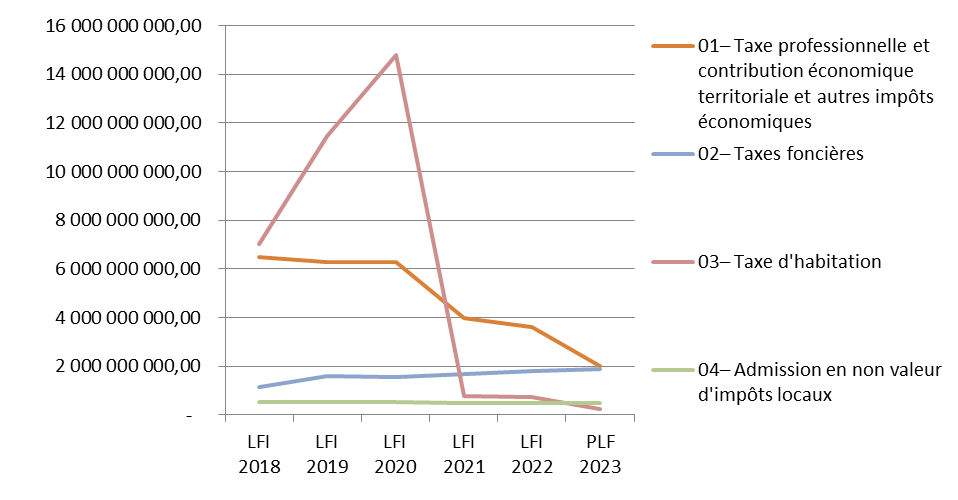

Les prévisions de remboursements et dégrèvements d'impôts locaux inscrites dans le projet de loi de finances pour 2023 enregistrent une diminution de 30,8 % par rapport à la LFI 2022 et s'établissent à 4,6 milliards d'euros.

Évolution des crédits des actions du programme 200 entre 2018 et 2023

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performance)

A. UNE DIMINUTION DES DÉGRÈVEMENTS D'IMPÔTS LOCAUX ÉCONOMIQUES EN LIEN AVEC LA SUPPRESSION PROGRESSIVE DE LA CVAE

Après le premier volet de la réforme des impôts de production intervenu en loi de finances 2021 et marqué, notamment par la suppression de la part de CVAE affectée aux régions en loi de finances initiale pour 2021 , le projet de loi de finances pour 2023 prévoit dans son article 5 la suppression de la CVAE sur deux ans (2023 et 2024).

Cette suppression partielle en 2023 puis totale en 2024 sera compensée à l'euro près par une fraction de TVA (soit environ 8 milliards d'euros) dont une part, correspondant à la dynamique, sera affectée à un fonds national d'attractivité économique des territoires dont les modalités de répartition seront arrêtées à l'issue d'une concertation avec les collectivités.

Si cette territorialisation de la dynamique est une demande de nombreux élus, le rapporteur spécial alerte sur les risques de complexité des critères qui seront définis à cette fin et appelle le Gouvernement à veiller à ne pas construire une « usine à gaz ».

B. LES MESURES DE COMPENSATION DE CETTE RÉFORME CONDUISENT- COMME LA RÉFORME DE LA TAXE D'HABITATION - À UNE PERTE D'AUTONOMIE FINANCIÈRE POUR LES COLLECTIVITÉS TERRITORIALES

Le rapporteur spécial rappelle que les régions perçoivent désormais une ressource dont l'évolution est très sensible à la conjoncture économique , quand la CVAE n'était affectée par un retournement conjoncturel qu'après une à deux années, en raison de sa mécanique.

Avec ces réformes successives, en 2022, la part de TVA est la première recette des départements et des régions. Après la suppression de la CVAE en 2023 et 2024, elle deviendra la deuxième recette du bloc communal.

C. LA POURSUITE DE LA RÉFORME DE LA TAXE D'HABITATION GÉNÈRE UNE NOUVELLE BAISSE DE CRÉDITS DE L'ACTION 3

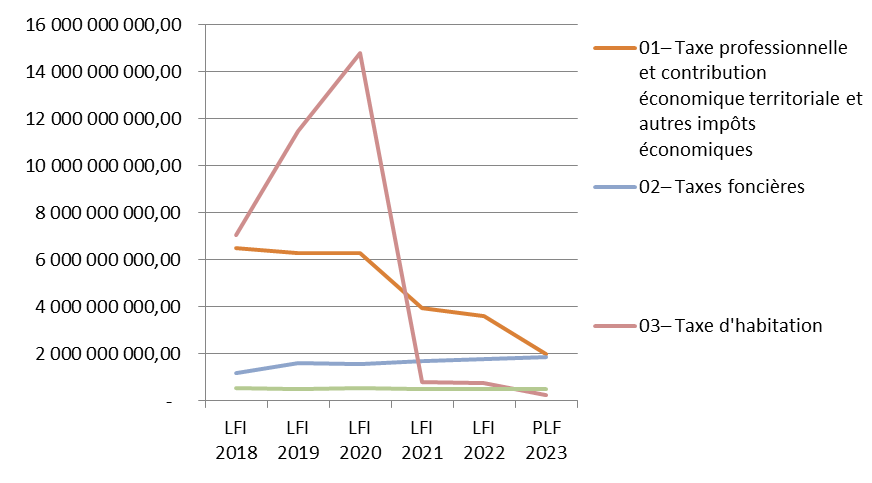

Entre la LFI 2020 et la LFI 2021, les remboursements et dégrèvements sur taxe d'habitation sont passés de 14,8 milliards d'euros à 778 millions d'euros soit une contraction de 94,7 %. En PLF 2022, cette baisse se poursuit, conséquence de la nouvelle phase de la réforme de la taxe d'habitation qui se concrétise, en 2022, par l'exonération à hauteur de 65 % pour les 20 % des ménages les plus aisés. La suppression totale de la taxe d'habitation en 2023 génère une nouvelle baisse des crédits correspondant aux seules réclamations contentieuses et gracieuses résiduelles relatives à la taxe d'habitation et à celles relatives à la taxe d'habitation sur les résidences secondaires.

Réunie le mercredi 19 octobre 2022, sous la présidence de M. Bernard Delcros, vice-président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission.

Réunie à nouveau le jeudi 17 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission a confirmé sa décision.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 100 % des réponses étaient parvenues au rapporteur spécial en ce qui concerne la mission « Remboursements et dégrèvements ».

PREMIÈRE PARTIE

UNE MISSION PARTICULIÈRE DANS LE PAYSAGE

BUDGÉTAIRE, REFLET DE LA POLITIQUE FISCALE DE L'ÉTAT

La mission « Remboursements et dégrèvements » retrace les dépenses budgétaires résultant de l'application des dispositions fiscales prévoyant des dégrèvements 1 ( * ) ou des remboursements d'impôts, des restitutions de crédits d'impôt ou des compensations prévues par des conventions fiscales internationales. Elle se compose de deux programmes :

- le programme 200 « Remboursements et dégrèvements d'impôts d'État » identifie les dépenses en atténuation de recettes ayant trait aux impôts d'État. Il retrace les dépenses budgétaires résultant de l'application des règles fiscales lorsqu'elles conduisent à la mise en oeuvre de dégrèvements d'impôts, de remboursements ou restitutions de crédits d'impôt, de compensations prévues par des conventions fiscales internationales. Il enregistre en outre un certain nombre d'opérations comptables liées aux remises gracieuses, annulations, admissions en non-valeur de recettes ou aux remises de débets ;

- le programme 201 « Remboursements et dégrèvements d'impôts locaux » recense les dépenses correspondant aux dégrèvements d'impôts locaux, ainsi que celles liées à des opérations comptables (remises gracieuses, annulations, admissions en non-valeur de recettes).

I. UN CARACTÈRE MÉCANIQUE DES DÉPENSES QUI S'AJUSTENT AUX ÉVOLUTIONS FISCALES

A. UNE MISSION QUI REFLÈTE LA POLITIQUE FISCALE DE L'ÉTAT...

La mission « Remboursements et dégrèvements » découle, pour une large partie de ses crédits, des conséquences directes des politiques fiscales des gouvernements qui se sont succédé .

Elle permet donc d'avoir une vision d'ensemble des mesures fiscales mises en oeuvre et de leurs évolutions et peut, à ce titre, connaître des variations de crédits importantes.

La mission a ainsi été marquée sur le dernier quinquennat par les modifications apportées à d'importants dispositifs 2 ( * ) , avec en particulier :

- la baisse du taux de l'impôt sur les sociétés de 33,3 % (en 2017) à 25,0 %. Le coût budgétaire de cette mesure est de 11 milliards d'euros en 2022 selon le rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2022 ;

- la transformation du CICE en allègements de cotisations patronales : la loi de finances initiale pour 2018 a acté la suppression du CICE sur les salaires versés à partir du 1 er janvier 2019 et la loi de financement de la sécurité sociale pour 2018 a prévu à compter de la même date : une baisse de 6 points des cotisations sociales patronales à l'assurance maladie jusqu'à un salaire de 2,5 SMIC ; un allègement supplémentaire de 4 points au niveau du SMIC, diminuant progressivement jusqu'à 1,6 SMIC, portant sur les cotisations à l'assurance chômage et aux régimes de retraite complémentaire. Le surcoût des allégements de cotisations par rapport au CICE représente environ 3 milliards d'euros ;

- la baisse des impôts de production : la loi de finances pour 2021 a supprimé la part de la cotisation sur la valeur ajoutée des entreprises (CVAE) qui était affectée aux régions (deux autres parts sont affectées aux départements et au secteur communal). De surcroit, la loi de finances pour 2021 a divisé par deux les taux de la CVAE, abaissé le plafond commun à la CVAE et à la CFE de 3 à 2 % de la valeur ajoutée et réduit de moitié les impôts fonciers des établissements industriels (taxes foncières et CFE) ;

- la suppression de la taxe d'habitation (TH) sur les résidences principales : la loi de finances initiale pour 2018 a prévu que les ménages dont le revenu fiscal de référence est inférieur à un certain seuil, soit 80 % des foyers fiscaux, ne paient plus de TH sur leur résidence principale en 2020. La loi de finances initiale pour 2020 a ensuite supprimé la TH sur toutes les résidences principales en 2023, après deux étapes intermédiaires en 2021 et 2022 pour les 20 % de ménages les plus aisés.

B. ...CARACTÉRISÉE PAR DES CRÉDITS ÉVALUATIFS

La mission « Remboursements et dégrèvements » retrace donc l'ensemble des dépenses liées à des situations dans lesquelles l'administration fiscale est conduite à restituer aux contribuables des impôts, taxes ou contributions ou dans lesquelles l'État ne recouvre pas certaines créances sur les contribuables . Il est donc difficile ex ante de connaitre les besoins en termes d'ouverture de crédits.

Ces remboursements, dégrèvements et restitutions peuvent trouver leur origine dans le fonctionnement même de certaines impositions (remboursements de trop-versés), dans l'application de politiques publiques (crédits d'impôt) ou bien dans la rectification du montant d'un impôt (correction d'une erreur matérielle, conséquences d'un contentieux, application d'une convention internationale...).

Il résulte du caractère mécanique de ces dépenses que les crédits de la présente mission sont évaluatifs en ce qu'ils ne constituent pas un plafond pour l'année à venir , contrairement à ceux des autres missions budgétaires 3 ( * ) . Les dépenses correspondantes peuvent ainsi s'imputer au-delà des crédits ouverts. Ils viennent en atténuation des recettes fiscales brutes de l'État mais figurent en dépenses du budget général.

Par convention, les autorisations d'engagement (AE) et les crédits de paiement (CP) sont du même montant.

II. POIDS ET ÉVOLUTION DE LA MISSION DANS LE BUDGET DE L'ÉTAT

A. LA PREMIÈRE MISSION DU BUDGET DE L'ÉTAT

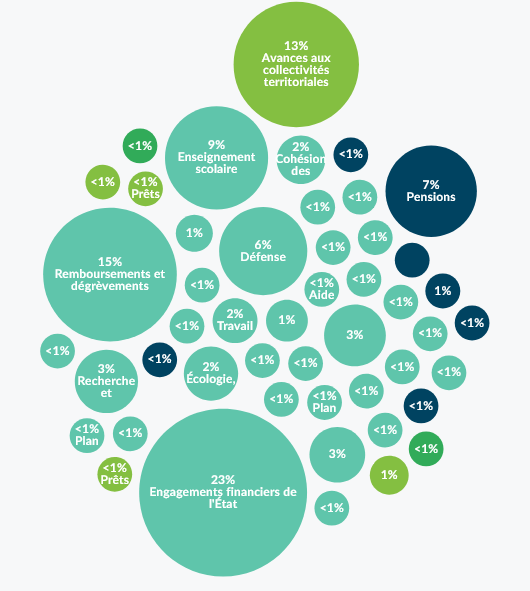

Historiquement, la mission « Remboursements et dégrèvements » se présente comme la plus importante des missions budgétaires de l'État en termes de volume de crédits avant les missions « Avances aux collectivités territoriales » et « Enseignement scolaire ».

En 2022, elle se positionne après la mission « Engagements financiers de l'État » dont le montant total intègre les crédits du programme 369 relatif à l'amortissement de la dette de l'État liée au Covid 19 à hauteur de 165 milliards d'euros.

En 2023, la mission « Remboursements et dégrèvements » est de nouveau la première mission en termes de volume de crédits tout budget confondu (budget général, budgets annexes, comptes d'affectation spéciale et comptes de concours financiers).

Le rapporteur spécial estime que le volume de crédits, au regard des autres missions, invite à considérer que les réformes fiscales coûtent davantage que des missions publiques y compris régaliennes. Même si certaines disparitions d'impôt alimentent une baisse des crédits de la mission, nous pouvons constater finalement qu'il y a des pertes de recettes qui coûtent plus que des dépenses stricto sensu .

Poids de la mission « Remboursements et dégrèvements » en 2022

Source : direction du budget

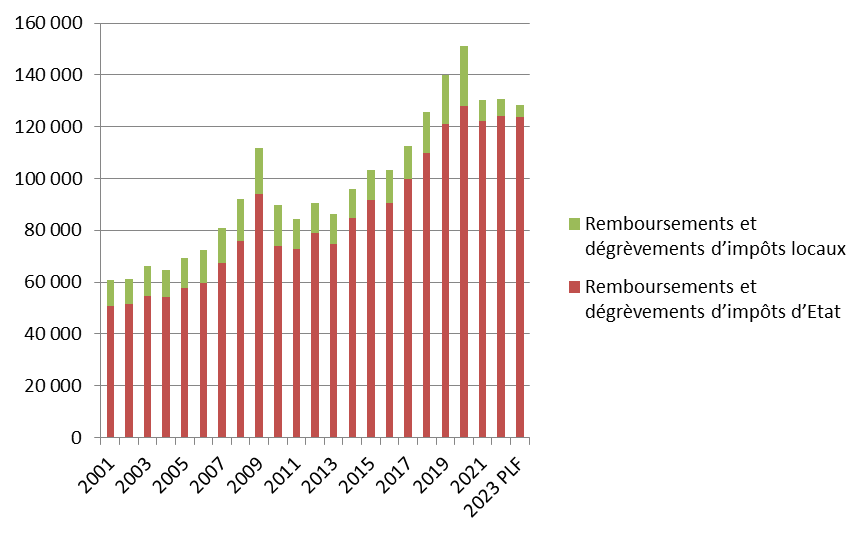

Depuis 2001, les crédits de la mission ont enregistré une hausse de 115,14 % avec une tendance inverse entre les crédits du programme 200 qui augmentent de 145 % alors que les crédits du programme 201 enregistrent une baisse de 34,4 % du fait de la suppression progressive de la taxe d'habitation sur les résidences principales et de la réforme des impôts de production.

Évolution des remboursements et dégrèvements (exécution) entre 2001 et 2023

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Cette tendance se justifie partiellement par la hausse des recettes brutes fiscales générant, mécaniquement, plus de remboursements et dégrèvements.

Cependant, la hausse des remboursements et dégrèvements s'est faite à un rythme plus élevé que celui des recettes fiscales ( + 111,4 % contre 43,2 %) ce qui atteste également de modifications dans les politiques fiscales générant plus de remboursements et dégrèvements et notamment de crédits d'impôts. Il en résulte que la part des remboursements et dégrèvements dans les recettes fiscales brutes totales a augmenté, passant de 19,65 % en 2001 à 29 % en 2023.

Part des remboursements et dégrèvements

(exécution)

dans les recettes fiscales brutes entre 2001 et

2023

(en pourcentage)

Source : commission des finances du Sénat à partir des documents budgétaires

B. LES PRINCIPALES ÉVOLUTIONS EN 2023

En PLF 2023, les crédits évalués pour la mission « Remboursements et dégrèvements » s'élèvent à 128,3 milliards d'euros soit une baisse de 1,7 % par rapport à la loi de finances pour 2022 .

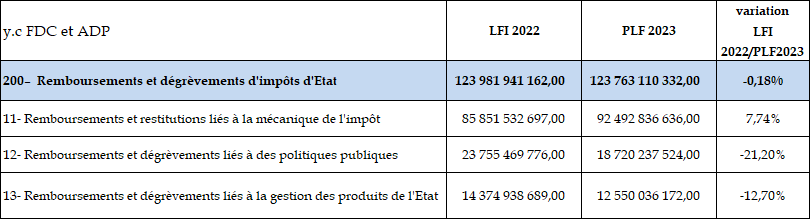

Cette diminution concerne quasi exclusivement les crédits du programme 201 puisque les crédits évalués au titre du programme 200 ne sont en recul que de 0,18 % soit 218,8 millions d'euros.

Évolution des crédits de la mission

« Remboursements et dégrèvements »

entre la LFI

2022 et le PLF 2023

(en millions d'euros et en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

S'agissant des impôts d'État, la stabilité des crédits du programme (- 0,18 %) ne doit pas masquer d'importantes variations entre les actions qui composent le programme.

Ainsi, alors que les remboursements et restitutions liés à la mécanique de l'impôt sont en nette hausse en 2023 (+ 6,6 milliards d'euros par rapport à la loi de finances pour 2022), les remboursements et dégrèvements liés à des politiques publiques et à la gestion des produits de l'État enregistrent une baisse cumulée de 6,8 milliards d'euros.

Le contexte inflationniste ainsi que les incertitudes économiques génèrent une prévision des remboursements de TVA et de l'impôt sur les sociétés en nette hausse de respectivement 3,7 milliards d'euros et 1,7 milliard d'euros.

À l'inverse, il y a lieu de relever une prévision à la baisse des remboursements liés à des politiques publiques et notamment des remboursements d'impôts sur les sociétés en raison, notamment, de l'extinction du CICE.

Enfin, une baisse est également constatée sur les remboursements et dégrèvements liés à la gestion de produits de l'État du fait, essentiellement, de la baisse des contentieux.

S'agissant des impôts locaux , la contraction significative des crédits (- 30,83 %) entre la LFI 2022 et le PLF 2023 résulte de la suppression des parts communale et départementale de la CVAE à hauteur de 50 % en 2023, le delta étant supprimé en 2024 au regard des dispositions de l'article 5 du PLF 2023.

Cette tendance baissière est dans la continuité de l'évolution constatée depuis la LFI 2021 avec :

- la mise en oeuvre du dégrèvement général de taxe d'habitation sur les résidences principales, puis sa transformation en exonération et enfin la suppression progressive de la taxe d'habitation sur les résidences principales ;

- les effets de la réforme des impôts de production de la loi de finances pour 2021.

DEUXIÈME

PARTIE

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS

D'ÉTAT

Le programme 200 « Remboursements et dégrèvements d'impôts d'État » retrace les dépenses budgétaires résultant de l'application des règles fiscales lorsqu'elles conduisent à la mise en oeuvre de dégrèvements d'impôts, de remboursements ou restitutions de crédits d'impôt, de compensations prévues par des conventions fiscales internationales. De surcroit, il enregistre un certain nombre d'opérations comptables liées aux remises gracieuses, annulations, admissions en non-valeur de recettes ou aux remises de débets.

Il se compose de trois actions :

- l'action 11 « Remboursements et restitutions liés à la mécanique de l'impôt » regroupe les dépenses relevant de la mécanique de l'impôt, telles que les restitutions d'excédents de versement compte tenu de l'impôt dû. Il s'agit essentiellement des excédents de versements d'impôt sur les sociétés et des remboursements de crédits de TVA ;

- l'action 12 « Remboursements et dégrèvements liés aux politiques publiques » regroupe les dépenses relevant des politiques publiques. Les plus importantes en volumes sont celles correspondant aux crédits d'impôts sur le revenu et aux crédits d'impôt sur les sociétés ;

- l'action 13 « Remboursements et dégrèvements liés à la gestion des produits de l'État » retrace notamment les dégrèvements et annulations prononcés après le calcul de l'impôt sur le revenu, afin de rétablir la réalité de l'impôt dû par les contribuables, sur initiative de l'administration ou à la suite de réclamations des contribuables, les dégrèvements au titre de l'impôt sur les sociétés (IS), les dégrèvements recensés au titre des autres impôts directs (les droits dégrevés dans le cadre des contentieux précompte et OPCVM y sont notamment comptabilisés) les dégrèvements liés à la TVA, les admissions en non-valeur.

En PLF 2023, les dépenses du programme 200 sont évaluées à 123,7 milliards d'euros, soit une très légère diminution par rapport à la loi de finances initiale (LFI) pour 2022 (123,9 milliards d'euros).

Le projet annuel de performance (PAP) 2023 établit, par ailleurs, une prévision pour les exercices 2024 et 2025 au niveau du programme sans détail par action. Cette projection prévoit un niveau de crédits à hauteur de 128,8 milliards d'euros en 2024 et 133,3 milliards d'euros en 2025.

Évolution des crédits du programme 200 entre la LFI 2022 et le PFL 2023

(en euros, AE=CP)

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performance)

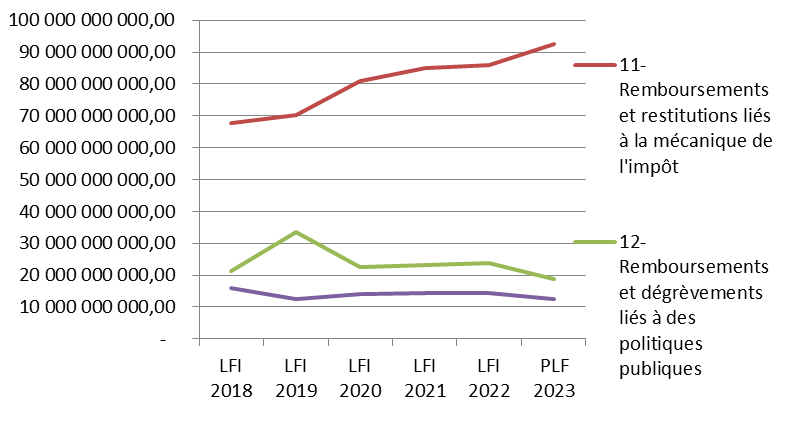

Cette stabilité résulte de tendances contraires entre les différentes actions du programme :

- les remboursements liés à la mécanique de l'impôt enregistrent une hausse notable de 6,6 milliards d'euros soit 7,74 % ;

- les remboursements liés à des politiques publiques diminuent de 5 milliards d'euros soit 21,2 % ;

- les remboursements liés à la gestion des produits de l'État enregistrent une baisse de 1,8 milliard d'euros soit 12,7 %.

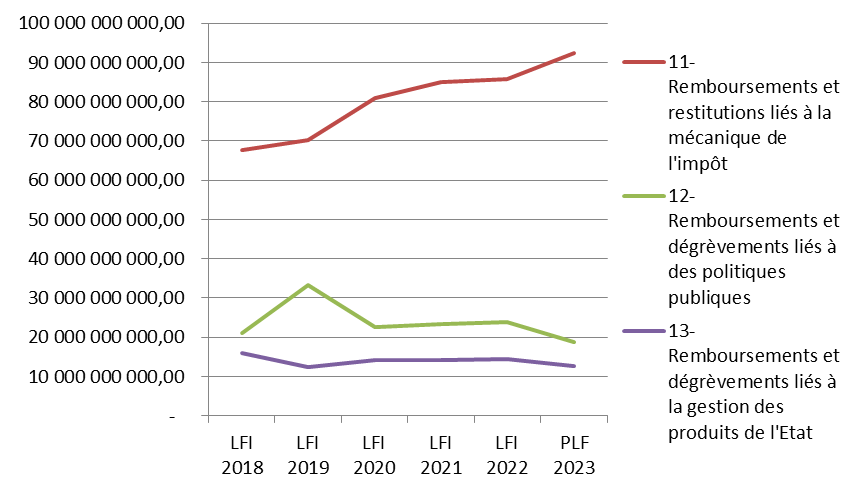

Évolution des crédits des actions du programme 200 entre 2018 et 2023

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performance)

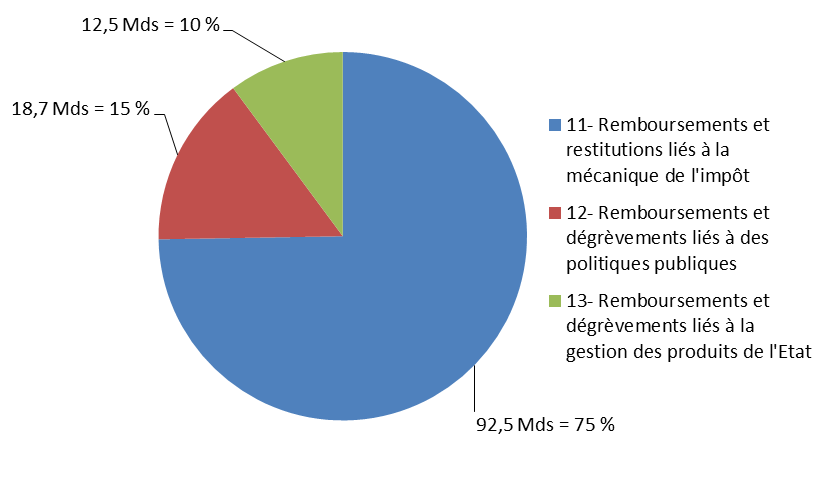

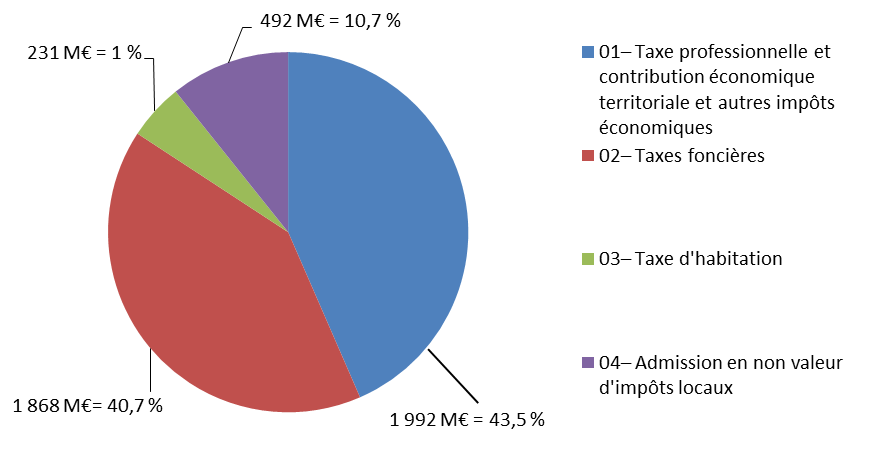

Cette hausse de l'action 11 est d'autant plus notable que les remboursements liés à la mécanique de l'impôt représentent 75 % des crédits du programme 200.

Poids des actions du programme 200 en 2023

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performance)

I. DES RESTITUTIONS LIÉES À LA MÉCANIQUE DE L'IMPÔT EN FORTE HAUSSE DANS UN CONTEXTE INFLATIONNISTE ET DE CRISE ÉCONOMIQUE

Les crédits de l'action 11 « remboursements et restitutions liés à la mécanique de l'impôt » enregistrent une hausse de 7,74 % entre la LFI 2022 et le PLF 2023 soit 6,6 milliards d'euros essentiellement en raison de la hausse des restitutions de taxe sur la valeur ajoutée . Les restitutions d'impôt sur les sociétés et sur le revenu augmentent également mais dans une moindre mesure.

A. UNE AUGMENTATION DES REMBOURSEMENTS DE TAXE SUR LA VALEUR AJOUTÉE QUI DOIT CONDUIRE À S'INTERROGER SUR LA PART QUI POURRAIT RÉSULTER DE LA FRAUDE À LA TVA

1. Une hausse continue des remboursements de TVA depuis 2014...

Les entreprises sont redevables de la TVA au titre de la TVA qu'elles facturent auprès de leurs clients. Elles peuvent ensuite déduire des montants à payer le montant de la TVA supportée sur les achats nécessaires à leur activité. La TVA à reverser est ainsi calculée par différence entre la TVA collectée sur les opérations imposables (ventes, prestations de services, etc.) et celle déductible sur les achats, charges et immobilisations. Lorsque la TVA à déduire est supérieure à celle perçue, l'entreprise bénéficie d'un crédit de TVA.

L'utilisation du crédit de TVA est laissée à l'appréciation des entreprises qui peuvent opter pour :

- l'imputation : il s'agit de reporter un crédit de TVA sur les périodes d'imposition suivantes. Le crédit est alors imputé dès que possible sur un solde de TVA à reverser, constaté sur les déclarations déposées ultérieurement ;

- le remboursement : dans ce cas, la demande doit être formulée lors du dépôt d'une déclaration mentionnant le crédit.

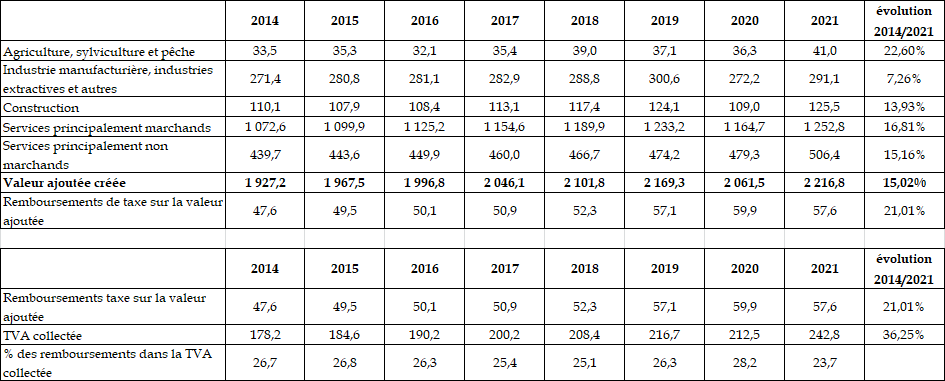

En PLF 2023, les restitutions de TVA sont estimées à 67,2 milliards d'euros soit une augmentation de 5,9 % par rapport à la LFI 2022 après une augmentation de 10,2 % entre 2021 et 2022. Sur une période plus longue, 2014/2023, la hausse des remboursements de TVA s'élève à 41,2 %, représentant 19,6 milliards d'euros.

Si l'évolution des demandes de remboursements de TVA varie en fonction d'agrégats économiques (niveau d'investissement des entreprises ou niveau de consommation intermédiaire...) mais également de facteurs d'ordre comportemental poussant les entreprises à s'orienter vers le remboursement plutôt que vers le report du crédit de TVA, la hausse continue constatée depuis 2014 interroge cependant.

En effet, entre 2014 et 2021, les remboursements de TVA effectués ont évolué à un rythme supérieur à celui de la valeur ajoutée créée elle-même (21 % contre 15 %). Cependant, ils ont augmenté moins rapidement que la TVA collectée sur la même période (36,3 %), notamment en raison de facteurs comportementaux poussant les entreprises à avoir recours, en fonction du contexte économique, au remboursement plutôt qu'au report de crédit ou inversement.

À cet égard, il est intéressant de noter qu'en 2020, période de crise sanitaire et d'arrêt d'activité des entreprises, les remboursements ont augmenté plus rapidement que la TVA collectée (5,1 % contre - 1,9 %). À l'inverse, en 2021, année de reprise économique, les remboursements ont diminué de 3,9 % alors que parallèlement la TVA collectée augmentait de 14,3 %.

Le contexte inflationniste, en augmentant le volume de TVA, devrait donc générer une hausse des remboursements (effet volume) notamment dans un contexte d'incertitude économique (effet comportement).

Évolution de la valeur ajoutée en France entre 2014 et 2021

(en milliards d'euros)

Source : commission des finances du Sénat à partir des données INSEE

2. ...qui interroge sur la part des remboursements liés à la fraude...

Les restitutions de TVA participent de la mécanique classique de fonctionnement de cette imposition. Cependant, le niveau élevé des remboursements ainsi que la hausse continue, dans des proportions plus élevées que l'évolution de la valeur ajoutée elle-même impose une vigilance accrue sur les risques de montages frauduleux.

En effet, la fraude à la TVA constitue chaque année une perte de recettes particulièrement importante pour les finances de l'État mais dont l'estimation reste délicate.

Les difficultés liées à l'estimation de la fraude à la TVA

L'estimation du niveau de la fraude à la TVA s'avère complexe à établir dans la mesure où elle relève de données dont l'administration fiscale, par définition, ne dispose pas. Surtout, la notion d'écart de TVA ne constitue pas une mesure suffisamment précise du niveau de la fraude. En effet, son calcul implique l'estimation du montant de TVA théorique. Celui-ci ne peut être fait que sur la base des données disponibles, ce qui ne permet pas de prendre en compte la fraude aux liasses fiscales. De plus, l'application des différents taux de TVA en fonction des produits et les fluctuations dans les délais de paiement constituent une difficulté importante pour le calcul.

Des estimations ont pu être réalisées par les comptables nationaux sur la base de l'extrapolation des contrôles fiscaux effectués par la direction générale des finances publiques (DGFiP) sur un certain nombre de domaines affectant la TVA. Ces estimations ne sont cependant pas publiques et ne semblent pas avoir été actualisées.

Source : rapport remis par le Gouvernement au Parlement

Un rapport de l'INSEE publié en juillet 2022 4 ( * ) indique que, « quel que soit l'estimateur retenu, le montant total de TVA non recouvré serait compris entre 20 et 25 milliards d'euros sur l'année 2012 5 ( * ) , avec des intervalles de confiance (à 95 %) compris entre 19 et 26 milliards d'euros ». Ramenée au montant total de TVA collectée en 2012 (173,4 milliards d'euros), la part non recouvrée représenterait entre 11,5 et 14,4 %.

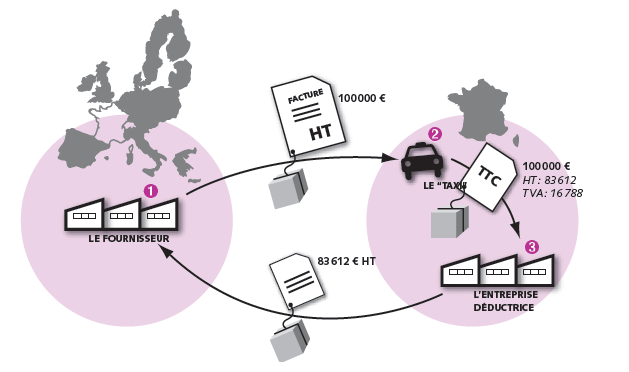

Entre 2012 et 2021, le nombre d'assujettis à la TVA est passé de 5 millions en 2012 à plus de 7,5 millions en 2021.

Cette hausse du nombre d'assujettis pourrait faire peser davantage de risques de fraudes et notamment, des fraudes carrousel qui impliquent des transactions financières transfrontalières entre différentes sociétés et consistent à faire déduire par un acheteur final la TVA facturée mais non reversée par une société dite « taxi ».

Schéma de carrousel TVA

Source : DGFIP

Les montages auxquels ont recours les fraudeurs se sont peu à peu complexifiés avec une multiplication de sociétés écrans dont la durée de vie est parfois très courte. Les modèles les plus communs visent à dissimuler des recettes encaissées ou à les effacer de la comptabilité tandis que d'autres consistent à minorer le coût de certaines ventes à distance 6 ( * ) ou à faire appel à des schémas plus complexes, comme la fraude au « régime 42 » 7 ( * ) ou l'usage abusif du régime de la marge 8 ( * ) .

Les fraudes peuvent ainsi générer une absence ou une minoration de TVA versée par les entreprises redevables ou un remboursement de TVA indu basé sur des achats et ventes fictifs.

Depuis la loi de lutte contre la fraude de 2018 9 ( * ) , il existe une obligation pour les commerçants d'utiliser des caisses certifiées par un organisme accrédité ou par une attestation individuelle fournie par le distributeur du logiciel de caisse 10 ( * ) . Il est cependant difficile d'estimer son impact sur les fraudes à la TVA en l'absence d'études sur le sujet.

Aussi, le rapporteur spécial considère que l'absence d'estimation précise et actualisée par le Gouvernement du niveau de la fraude et de ses composantes reste un problème majeur. Il considère, à ce titre, qu'un chantier de grande ampleur doit être mené afin de parvenir à une estimation fiabilisée avec une mobilisation de l'ensemble des administrations concernées afin de permettre de corriger les biais de sélection et de détection (les contrôles portant sur des situations où une fraude est pressentie).

Le rapporteur spécial note cependant que le déploiement de la facturation électronique obligatoire entre 2024 et 2026, ainsi que le développement d'outils de data mining devrait permettre la détection de fraudes de manière plus rapide.

3. ...dans une période où la TVA doit être gérée au mieux pour financer les collectivités

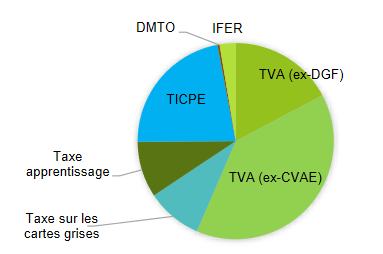

À la suite des différentes réformes de la fiscalité locale relatives à la suppression de la taxe d'habitation sur les résidences principales et à la baisse des impôts de production (cf. infra partie III), les collectivités locales bénéficient désormais de fractions de TVA, pour un montant total de près de 38 milliards d'euros afin d'assurer leur financement.

C'est le cas notamment :

- des régions qui ont perçu, en 2022, 4,68 milliards d'euros de TVA en substitution de leur ancienne DGF (depuis 2018) et 9,8 milliards d'euros de TVA en compensation de la suppression de la part régionale de la CVAE (depuis 2021) ;

- du fonds de sauvegarde des départements, Mayotte, des collectivités de Guyane, Martinique, corse et de la métropole de Lyon pour soutenir les territoires les plus fragiles : la fraction de TVA était de 250 millions d'euros en 2021 et de 264 millions d'euros en 2022 en raison de la dynamique de la TVA ;

- des départements (15 milliards), des EPCI (7,2 milliards) et de la Ville de Paris (660 millions) dans le cadre de la réforme supprimant la taxe d'habitation.

Ce partage de la TVA entre budget de l'État et collectivités dont le taux de dépendance à cet impôt augmente, rend indispensable une gestion optimisée de sa collecte et nécessite de renforcer les moyens alloués à la lutte contre la fraude à la TVA.

À ce jour, plus de 2 milliards de remboursement de TVA sont refusés chaque année au titre de demandes indues. Ce chiffre est en constante augmentation depuis 2019.

B. DES REMBOURSEMENTS D'IMPÔT SUR LES SOCIÉTÉS EN HAUSSE DANS UN CONTEXTE DE CRISE ÉCONOMIQUE

1. Des remboursements liés aux bénéfices fiscaux des entreprises et, de fait, au contexte économique

Si la liquidation de l'impôt fait apparaître un impôt dû inférieur au montant des acomptes déjà versés, cet excédent est restitué aux entreprises concernées. En effet, malgré la possibilité offerte aux entreprises de moduler à la baisse le versement de leurs acomptes lorsqu'elles estiment que les sommes déjà acquittées dépassent l'impôt final calculé sur la base estimée de leur résultat (autolimitation), des situations d'excédent apparaissent fréquemment, notamment en période de diminution des résultats fiscaux.

Ainsi, du fait du mécanisme d'acomptes et de solde, ces restitutions augmentent fortement en cas de baisse des bénéfices taxés ou en cas d'évolution non uniforme des bénéfices fiscaux , certaines sociétés versant un solde important en mai, et d'autres se trouvant en situation d'excédent de versements. Les crises économiques ayant un impact sur les bénéfices des sociétés vont donc générer des hausses de remboursements . À l'inverse, les périodes de rebond et reprise économique vont se caractériser par une hausse des bénéfices et, partant, par une diminution des remboursements d'impôts sur les sociétés.

Il en résulte que ces remboursements sont volatiles car très sensibles à des conditions économiques exogènes. Les remboursements se faisant en année N+1, le système permet cependant des prévisions relativement fiables à tout le moins sur le sens de variation des crédits de cette action même si les volumes sont plus difficiles à estimer avec précision.

2. L'impact de la crise sanitaire et de l'inflation sur les résultats des entreprises

En PLF 2023, le niveau des remboursements d'impôts sur les sociétés est évalué à 14,2 milliards d'euros soit une hausse de 13,8 % par rapport à la LFI 2022 (12,5 milliards d'euros) mais en baisse par rapport au niveau exécuté en 2021 (14,7 milliards d'euros).

En 2022, le niveau attendu d'exécution s'élève à 13,1 milliards soit 0,6 milliard de plus que la prévision initiale mais 1,6 milliard de moins que l'exécution 2021.

La baisse constatée entre 2021 et 2022 s'explique par le rebond des bénéfices fiscaux des entreprises entre 2020 et 2021 (- 14,0 % en 2020 contre 11,5 % en 2021) en lien avec la reprise de la croissance en 2021 après les confinements stricts et l'arrêt de l'activité de nombre d'entreprises en 2020.

Le PLF 2023 prévoit, à l'inverse, une hausse des remboursements d'impôts sur les sociétés résultant d'une diminution attendue du bénéfice fiscal des entreprises en 2022 dans un contexte de crise inflationniste.

En effet, l'inflation engendre de nombreuses perturbations pour les entreprises et notamment :

- une incertitude au niveau des coûts d'approvisionnement et des prix de vente praticables à terme ;

- une difficulté à maintenir ses marges et donc ses bénéfices face à l'augmentation du coût des matières premières ou celles des salaires sur les prix de vente dans la mesure où le SMIC est indexé sur l'inflation ;

- un risque de réduction de la demande lié à la perte de confiance et de pouvoir d'achat des ménages à la suite de l'augmentation des prix ;

- un risque de défaillance accru de fournisseurs ou d'entreprises clientes. Ce risque est, par ailleurs, accru en raison des premiers remboursements de prêts garantis par l'État (PGE).

3. La situation particulière des entreprises du CAC 40

Cependant, les entreprises du CAC 40 sont, à ce stade et de manière générale, relativement épargnées par cette inflation et ont même pu, dans certains cas, voir leurs bénéfices augmenter . Elles cumulent, en effet, près de 73 milliards de bénéfices au premier semestre 2022 soit une hausse de 24 % par rapport au premier semestre 2021. Ce chiffre pourrait encore être revu à la hausse puisque seules 38 entreprises ont publié leurs chiffres, le constructeur ferroviaire Alstom et le spécialiste des spiritueux Pernod Ricard ayant un exercice financier décalé.

Cette situation s'explique de différentes manières en fonction du secteur des entreprises concernées. Ainsi, la hausse des prix de l'énergie et des produits pétroliers a eu un impact positif sur les résultats des entreprises du secteur. Ainsi, TotalEnergies a plus que doublé son bénéfice au deuxième trimestre et a réalisé le meilleur résultat net du CAC 40 sur le semestre, avec plus de 10,4 milliards d'euros.

Il en va de même pour ArcelorMittal, qui a profité de la hausse des prix de l'acier et a atteint près de 8 milliards d'euros de bénéfices. Engie, le principal fournisseur de gaz en France, a quant à lui, plus que doublé son bénéfice, à 5 milliards d'euros.

Le secteur du luxe a également été épargné malgré un ralentissement des ventes en Chine, l'un de ses principaux marchés, les ventes de marques étant peu sensibles à la hausse des prix. Les entreprises de ce secteur ont également profité du renforcement du dollar par rapport à l'euro , leurs coûts de production étant principalement en euros alors que l'essentiel des ventes est réalisé en dollars. LVMH, Kering et L'Oréal ont ainsi vu leurs bénéfices cumulés augmenter de plus de 36 % par rapport au premier semestre 2021.

Malgré ces résultats positifs, l'indice boursier CAC 40 a perdu environ 10 % depuis le début de l'année en raison de la méfiance des investisseurs et des pertes de certains groupes qui ont subi les conséquences de la guerre en Ukraine . C'est notamment le cas de Renault et de la Société Générale qui se sont retirés de Russie après le déclenchement du conflit.

Ce contexte incertain nécessite donc une vigilance accrue sur le niveau des remboursements d'impôts sur les sociétés en 2023 qui pourraient s'avérer supérieurs à la prévision.

C. LE PRÉLÈVEMENT À LA SOURCE DE L'IMPÔT SUR LE REVENU DONNE LIEU À D'IMPORTANTS REMBOURSEMENTS AU PROFIT DES MÉNAGES

1. Une hausse réelle supérieure à la hausse apparente

Le prélèvement à la source (PAS), institué par l'article 60 de la loi de finances pour 2017 11 ( * ) , puis modifié par la loi de finances rectificative pour 2017 12 ( * ) , est entré en vigueur au 1 er janvier 2019. Le dispositif s'applique aux revenus perçus ou réalisés à compter du 1 er janvier 2019.

La mise en oeuvre du PAS a entraîné des restitutions de trop versé d'impôt sur le revenu (IR) et de prélèvement de solidarité (PS) en année N+1 .

Cette sous-action est évaluée à 10,3 milliards d'euros en PLF 2023 contre 9,7 milliards d'euros pour 2022, soit une hausse de 6,1 % (594 millions d'euros).

La hausse réelle est cependant plus élevée que la hausse apparente en raison de la création, à compter du PLF 2023, d'une nouvelle sous-action 11-06 spécifique aux restitutions de trop-perçus de prélèvement de solidarité constatés lors de l'émission des rôles d'IR/PS.

Cette nouvelle action étant dotée de 500 millions d'euros en 2023, ce montant est déduit de la sous-action relative aux restitutions d'impôt sur le revenu. Il en résulte que la hausse réelle de ces remboursements d'impôt sur le revenu est de 1,1 milliard d'euros.

2. Une dépense particulièrement difficile à estimer

Cette somme prévisionnelle correspond au montant qui devra être reversé aux contribuables en 2022, avec un décalage d'un an par rapport à la perception de l'impôt à la source . Ces régularisations sont indissociables de la mécanique de l'impôt, le PAS supposant l'application dès le mois de janvier de l'année N d'un taux d'imposition dont le niveau ne sera définitivement fixé qu'en N+1 . Il est donc normal que des régularisations aient lieu lorsque sont pris en compte l'ensemble des revenus perçus et les changements de situations intervenus pendant l'année .

La dépense de la sous-action est particulièrement difficile à estimer dans la mesure où son montant est déterminé par un nombre de facteurs particulièrement élevé (évolution macro-économique, modifications législatives, évolution du comportement des usagers via la progression des modulations...).

II. UNE CONTRACTION DES CRÉDITS D'IMPÔTS AUX ENTREPRISES MARQUÉE PAR L'EXTINCTION DU CICE TRANSFORMÉ EN BAISSE DE COTISATIONS PÉRENNES

Les crédits de l'action 2 « remboursements et dégrèvements liés à des politiques publiques» enregistrent une baisse de 21,2 % entre la LFI 2022 et le PLF 2023 soit 5 milliards d'euros en raison de la baisse des remboursements et dégrèvements d'impôt sur les sociétés (sous action 12-03).

Les autres sous actions sont relativement stables à l'exception :

- de la contribution à l'audiovisuel public qui disparait ;

- du crédit d'impôt contemporain qui enregistre une hausse de 126,6 % passant de 1,1 milliard à 2,5 milliards d'euros.

A. UNE BAISSE NOTABLE EN RAISON DE LA SUPPRESSION DU CICE MAIS LA POURSUITE DE LA HAUSSE DU CIR

La baisse de 47 % des remboursements d'impôt sur les sociétés (sous action 12-03), qui passent de 12,4 milliards d'euros en LFI 2022 à 6,6 milliards d'euros en PLF 2023, est principalement due à la suppression du crédit d'impôt pour la compétitivité et l'emploi (CICE) et à l'extinction des créances relatives à ce crédit d'impôt.

1. La suppression du CICE en 2019 se caractérise par l'extinction des remboursements et dégrèvements à ce titre en 2023

En effet, le CICE a été abrogé par la loi de finances pour 2018 13 ( * ) avec effet au 1 er janvier 2019. Mis en place en 2013 14 ( * ) , il permettait à une entreprise d'obtenir un crédit d'IS équivalent à un pourcentage de sa masse salariale, hors rémunérations supérieures à 2,5 fois le salaire minimum interprofessionnel de croissance (SMIC).

Ce pourcentage fixé à 4 % en 2013 est ensuite passé à 6 % de 2014 à 2016, à 7 % en 2017 et, à nouveau, à 6 % en 2018.

Depuis le 1 er janvier 2019, il a été transformé en un allègement pérenne de cotisations sociales, excepté à Mayotte où il est toujours en vigueur. Cependant, les entreprises qui détiennent une créance au titre du CICE peuvent continuer à s'en servir pour le paiement de leur IS pendant quatre ans.

En conséquence, l'année 2022 était la dernière année au cours de laquelle des restitutions d'IS en lien avec le CICE, au titre de l'année 2018, étaient susceptibles d'être inscrites sur les crédits du programme 200 (sauf pour les entreprises domiciliées à Mayotte).

2. Une tendance à la hausse du CIR qui se poursuit malgré la suppression de la règle du doublement des dépenses sous-traitées à des organismes publics

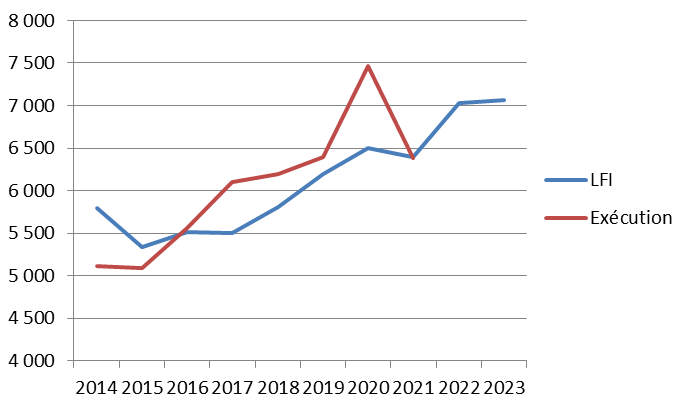

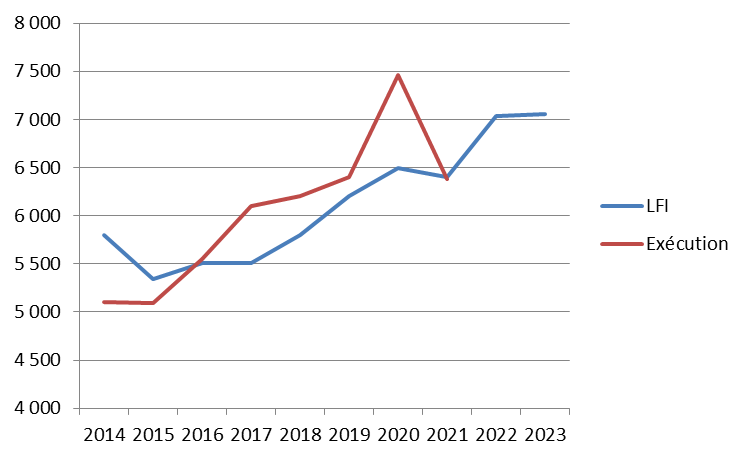

Le coût du crédit d'impôt recherche (CIR), en dépit de variations conjoncturelles, est en forte hausse depuis la réforme de 2008. Alors qu'en 2009, il s'établissait à 4,5 milliards d'euros pour un peu plus de 14 000 dossiers, il devrait représenter, en 2022, 7 milliards d'euros 15 ( * ) pour plus de 21 000 entreprises et 7,1 milliards en 2023.

En 2021, l'exécution s'est établie à 6,4 milliards d'euros.

Comme l'illustre le graphique ci-dessous, l'augmentation du coût du dispositif (crédits prévue en LFI) est de 21,7 % entre 2014 et 2023.

Évolution du coût du crédit d'impôt pour la recherche depuis 2014

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial

Les remboursements au titre du crédit d'impôt recherche

En application de l'article 199 ter B du code général des impôts, les entreprises imputent leurs créances de CIR sur leur impôt sur les sociétés de l'année N+1 .

Si, après prise en compte de cette créance, elles sont toujours déficitaires, elles pourront mobiliser à nouveau cette créance pour payer leur impôt en année N+2 et N+3 , sans donner lieu à une restitution de la part de l'administration fiscale. Le reliquat de créance qui n'aura pas été utilisé en N+4 pourra ainsi donner lieu à une restitution.

Plusieurs types d'entreprises peuvent demander le remboursement immédiat des dépenses éligibles au CIR :

- les petites et moyennes entreprises au sens du droit européen 16 ( * ) ;

- les entreprises nouvelles durant les cinq années suivant leur création ;

- les entreprises ayant fait l'objet d'une procédure de conciliation ou de sauvegarde, d'un redressement ou d'une liquidation judiciaires ;

- les jeunes entreprises innovantes.

Source : article 199 ter B du code général des impôts

Cette tendance haussière continue malgré la suppression par la loi de finances pour 2021 du doublement des dépenses sous-traitées à des organismes publics 17 ( * ) en matière de CIR à compter du 1 er janvier 2022.

En remplacement de cette règle, la loi de finances pour 2022 crée un nouveau crédit d'impôt en faveur de la recherche collaborative, codifié à l'article 244 quater B bis du CGI. Ce crédit d'impôt s'applique aux dépenses facturées par des organismes de recherche et de diffusion des connaissances (ORDC) dans le cadre d'un contrat de collaboration conclu entre le 1 er janvier 2022 et le 31 décembre 2025. Ces dépenses sont retenues dans la limite globale de 6 millions d'euros par an et le taux du crédit d'impôt est de 40 % (ou 50 % pour les PME). En 2023, ce crédit d'impôt est estimé à 150 millions d'euros (le même coût que celui représenté préalablement par la règle du doublement).

A cet égard, il est important de souligner que les entreprises ne peuvent pas, au titre des mêmes dépenses, bénéficier à la fois du crédit d'impôt en faveur de la recherche collaborative et du CIR.

3. Le dispositif le plus généreux au monde

a) La réforme de 2008 a considérablement renforcé le CIR

Créé en 1983, le CIR avait initialement pour objet d'apporter un soutien proportionnel à la croissance de la recherche et développement des entreprises. Depuis la réforme de 2004, le montant du CIR est calculé proportionnellement au montant de l'ensemble des dépenses de recherche et développement éligibles engagées et non plus sur la base des dépenses nouvelles réalisées par les entreprises .

La principale réforme du CIR a été portée par la loi de finances initiale pour 2008 et a consisté à porter le crédit d'impôt à 30 % des dépenses de recherche et développement en deçà de 100 millions d'euros et à 5 % au-delà. Entre 2007 et 2008, l'effort financier en faveur de la recherche privée est ainsi passé de 1,7 milliard d'euros à 4,1 milliards d'euros. Le taux était, de surcroit, doublé lorsque la recherche était confiée par l'entreprise à un organisme public de recherche ou qu'elle correspondait à l'embauche d'un jeune docteur 18 ( * ) . Comme le souligne l'OCDE dans son rapport examinant les politiques d'innovation de la France en 2014 : « suite à la réforme de 2008, le coût pour le budget de l'État a explosé » 19 ( * ) .

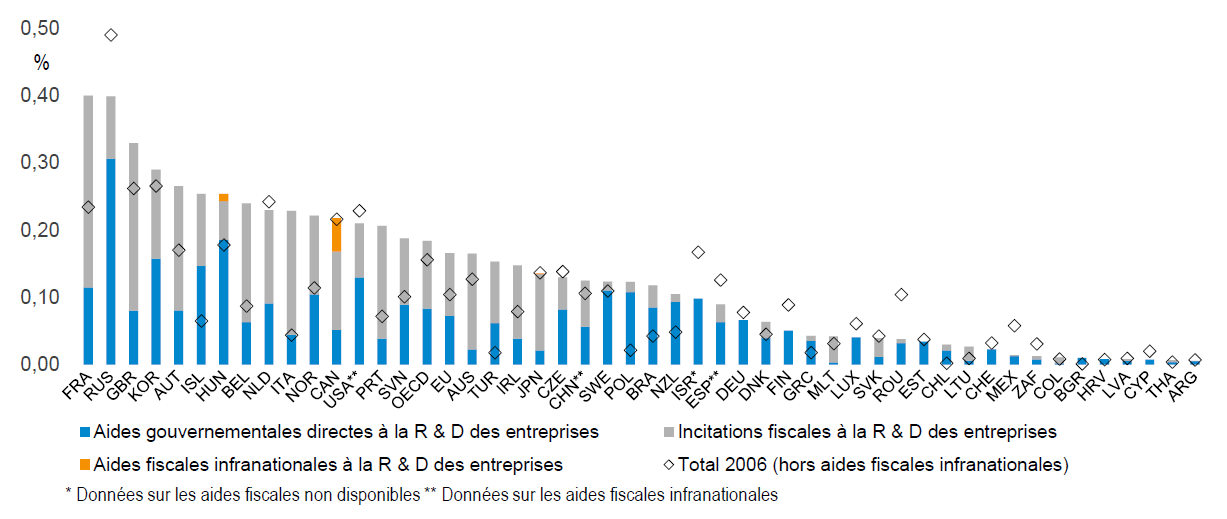

b) La France au premier rang des pays de l'OCDE en matière d'aides publiques à la recherche privée

Aides gouvernementales et fiscales à la

recherche et développement

des entreprises dans les pays de

l'OCDE

(en points de PIB)

Le coût du CIR est aujourd'hui proche de 7 milliards d'euros, ce qui place la France au premier rang des pays de l'OCDE en matière de dépenses fiscales de soutien à la recherche privée . Dans le graphique réalisé par la Commission nationale d'évaluation des politiques d'innovation (Cnepi) en juin 2021, la générosité du dispositif français au regard des autres États apparait ainsi très nettement.

4. Alors que les effets du CIR ne sont pas démontrés pour les grandes entreprises, une réforme du dispositif doit pouvoir être envisagée

a) Le CIR bénéficie en premier lieu aux grandes entreprises

Le bénéfice du CIR est aujourd'hui particulièrement concentré sur les grandes entreprises. En particulier, les cinquante premières entreprises bénéficiaires du CIR concentrent à elles seules près de 45 % du bénéfice du dispositif, tandis que les 200 premières entreprises représentent près des deux tiers du coût total. La concentration des montants du CIR s'explique par le volume de dépense de R&D engagé par certaines entreprises. Aussi, 28 groupes déclarent le tiers des dépenses de R&D et bénéficient de 27 % de créances de CIR.

Répartition du coût total du CIR en

fonction du classement

des entreprises dans le bénéfice du

dispositif

(en points de pourcentage)

Les petites et moyennes entreprises (PME), représentent 80 % des bénéficiaires mais seulement 27 % des montants de CIR.

b) Si les effets du CIR peuvent être mesurés pour les PME, ses conséquences sur les grandes entreprises ne sont pas documentées

D'après les différentes études passées en revue par la Cnepi, l'effet d'additionnalité du CIR sur les PME se situerait entre 0,90 et 1,5 euro de dépenses de recherche et développement par euro de CIR dépensé, soit une dépense de R&D des entreprises qui n'augmenterait qu'à due concurrence du bénéfice que celles-ci tirent du dispositif. La question de l'efficience de l'argent public est ici clairement posée.

Dans leur étude 20 ( * ) , Antoine Bozio, Sophie Cottet et Loriane Py considèrent également que le levier pourrait atteindre 1,5 euros de R&D pour 1 euro de CIR dépensé, les auteurs précisant néanmoins que cette estimation comprend « un intervalle de confiance qui n'exclut pas que l'effet soit inférieur à 1 . » La plupart des recherches publiées à ce jour estiment en tout état de cause que le multiplicateur serait proche de 1.

Autrement dit, l'effet du CIR sur l'effort supplémentaire de recherche fourni par les entreprises se limite à un réinvestissement égal au bénéfice du dispositif . L'indicateur 2.2 du programme 172 « Recherche scientifique et technologies pluridisciplinaires » arrive d'ailleurs à la même conclusion puisque la réalisation 2021 (égale à la cible) atteint le ratio de 1 concernant les dépenses de recherche et développement privées supplémentaires par euro de CIR. La cible pour 2023 reste inchangée.

Cependant, les travaux économiques ne permettent pas d'établir ce type de relation pour les entreprises de taille intermédiaire (ETI) et pour les grandes entreprises . Comme le souligne le rapport précité de la Cnepi, « les estimations effectuées sur l'échantillon des grandes entreprises et les ETI indiquent qu'il n'existe pas d'effets significatifs de la réforme du CIR sur l'intensité en emploi d'ingénieurs ou sur la probabilité de déposer un brevet, puisque le coefficient estimé pour ces variables dépendantes est négatif et non significatif . »

Concernant les taux d'investissements incorporels, le chiffre d'affaires ou encore les exportations, le même rapport relève que « aucun impact significatif n'a été détecté sur les grandes entreprises et les ETI ». La réforme de 2008 les aurait surtout aidées à traverser la crise en desserrant la contrainte financière qui pesait sur elles.

De plus, comme cela a été montré par Stéphane Lhuillery 21 ( * ) , le nombre de groupes français parmi les leaders mondiaux en termes de recherche et développement a diminué d'un tiers, passant de 18 en 2005 à 12 en 2019. De même, en proportion de la recherche mondiale, la recherche et développement des leaders français ne pèse plus que 3,1 % en 2019 contre 5,5 % en 2005.

Enfin, d'après les auditions menées par le rapporteur spécial, le CIR est un crédit d'impôt particulièrement difficile à contrôler qui nécessite une coordination entre les services de la DGFIP et ceux du ministère de l'enseignement supérieur et de la recherche. Il est, par ailleurs, générateur de nombreux contentieux relatifs au caractère éligible ou non des dépenses d'innovation.

c) Les moyens publics dédiés au CIR pour les ETI et les grandes entreprises pourraient être mieux employés

Le rapporteur spécial estime qu'en l'absence d'effets documentés du CIR sur les grandes entreprises, le bénéfice du dispositif pour ces dernières mérite d'être interrogé.

Le passage d'un seuil de 100 à 10 millions d'euros pour la prise en charge de 30 % des dépenses n'affecterait que 200 entreprises et pourrait représenter une économie de près de quatre milliards d'euros .

Par ailleurs, les grandes entreprises bénéficiaires du CIR bénéficient également de la trajectoire de baisse de l'impôt sur les sociétés décidée par le Gouvernement et votée en 2019 par le Parlement. Le taux normal d'imposition est ainsi passé de 33,3 % en 2018 à 25 % en 2022.

Cette baisse de l'impôt sur les sociétés a, par ailleurs, été accompagnée par une baisse des impôts de production, mouvement qui devrait encore s'accentuer du fait de la suppression totale, entre 2023 et 2024, de la CVAE.

Alors que l'une des justifications du CIR pour les grandes entreprises a souvent été le taux nominal particulièrement élevé de l'impôt sur les sociétés, la diminution de celui-ci doit s'accompagner d'une réforme des dispositifs qui grèvent les recettes de l'impôt sur les sociétés .

Les moyens dégagés pourront ainsi abonder le budget de la recherche, alors que la France est encore très en-deçà de l'objectif de Lisbonne 22 ( * ) de 3 % du PIB pour les dépenses de recherche. En effet, en 2017, la dépense intérieure de recherche et développement (DIRD) de notre pays s'est élevée à 49,5 milliards d'euros, soit 2,21 % du produit intérieur brut (PIB). À titre de comparaison, la DIRD atteignait alors 3,21 % du PIB au Japon, 4,55 % en Corée du Sud, 2,79 % aux États-Unis et 3,04 % en Allemagne.

B. LA SUPPRESSION DE LA CONTRIBUTION À L'AUDIOVISUEL PUBLIC

1. Le dispositif existant avant la suppression

Aux termes du 1° du II de l'article 1605 du code général des impôts, toute personne physique redevable de la taxe d'habitation, détenant au 1 er janvier de l'année en cours au moins un appareil récepteur de télévision, doit s'acquitter de cette contribution d'un montant de 138 euros en métropole et 88 euros pour les départements et territoires de l'Outre-Mer.

Les cas d'exonération sont cependant nombreux. Ainsi, les bénéficiaires du minimum vieillesse, de l'allocation adulte handicapé, et sous certaines conditions, les personnes âgées de plus de 60 ans ou veuves ou installées dans une maison de retraite tout en conservant la jouissance de leur résidence principale, bénéficient d'une exonération de la CAP. Les personnes dont le revenu fiscal de référence est nul sont également exonérées de contribution à l'audiovisuel public. Il est, en outre, prévu un dispositif de maintien des droits acquis pour les personnes âgées de 65 ans au 1 er janvier 2004 et exonérées de CAP à cette date.

Les personnes concernées doivent être non imposables à l'impôt sur le revenu et ne pas être soumises à l'impôt sur la fortune immobilière.

Par ailleurs, les professionnels sont également redevables de la contribution à l'audiovisuel public dès lors qu'ils disposent d'un téléviseur avec un tarif dégressif en fonction du nombre de téléviseurs détenus.

Le montant des exonérations était de 530,6 millions d'euros en 2021 et à 560,8 millions d'euros en LFI 2022.

Évolution de la contribution à l'audiovisuel public depuis 2019

|

2019 |

2020 |

2021 |

2022 (p) |

|

|

CAP métropole (en euros) |

139 |

138 |

138 |

138 |

|

CAP outre-mer (en euros) |

89 |

88 |

88 |

88 |

|

Nombre de foyers assujettis (en millions) 23 ( * ) |

27,77 |

27,60 |

27,61 |

27,61 |

|

Encaissements nets (en millions d'euros) |

3 236,3 |

3 135,5 |

3 188,6 |

3 140,5 |

|

Dégrèvements compensés par l'État (en millions d'euros) |

623,3 |

653,5 |

530,6 |

560,8 |

|

Dotation de la CAP aux organismes (TTC) (en millions d'euros) |

3 859,6 |

3 789 |

3 719 |

3 701,3 |

Source : commission des finances du Sénat, d'après les documents budgétaires

2. Une suppression motivée par la préservation du pouvoir d'achat mais aux effets limités voire nuls sur les ménages les plus modestes

L'article 6 de la loi n° 2022-1157 du 16 aout 2022 de finances rectificative pour 2022 prévoit la suppression de la CAP à compter de 2023.

Mécaniquement, la suppression de la CAP génère la suppression des dégrèvements liés à cette contribution.

Pour autant, la sous action apparait encore dans la maquette budgétaire du PLF 2023. Cette dernière a vocation à disparaitre lors du prochain PLF.

La CAP sera remplacée, dès 2023, par un financement par l'affectation d'une fraction du produit de la taxe sur la valeur ajoutée (TVA), déterminée chaque année en loi de finances après que le Gouvernement a initialement envisagé une dotation budgétaire versée aux sociétés de l'audiovisuel public.

Si le Gouvernement présente la suppression de la contribution à l'audiovisuel public comme une mesure destinée à améliorer le pouvoir d'achat, la question de l'impact réel pour les foyers doit cependant être posée . En effet, la suppression du dispositif ne concernera pas les foyers les plus modestes puisque 4,6 millions d'entre eux (soit 17 %), sur les 27,6 millions de foyers assujetis, étaient déjà exonérés du paiement de la contribution en 2021.

L'avantage d'une suppression est sans doute plus significatif pour les entreprises devant s'acquitter du paiement de la contribution . Le Gouvernement estime que la suppression de la CAP devrait équivaloir à un allègement fiscal d'environ 110 millions d'euros pour les entreprises du secteur de l'hôtellerie, des cafés et de la restauration (HCR), principalement concernés par la taxe. 79 348 entreprises sont actuellement redevables.

Aussi, le rapporteur spécial, s'il a pris connaissance des arguments en lien avec le coût de collecte associé à la suppression de la taxe d'habitation, ne peut se résoudre à la disparition « en cascade » de toutes formes de fiscalité souvent liées entre elles.

C. LA MONTÉE EN CHARGE DU CRÉDIT D'IMPÔT CONTEMPORAIN

1. Le prélèvement à la source a nécessité la création d'un crédit d'impôt pour les contribuables

Avec la mise en place du prélèvement à la source, les réductions et crédits d'impôt continuent d'être pris en compte dans le calcul de l'impôt sur le revenu. Ils sont calculés sur la base des dépenses indiquées dans la déclaration annuelle de revenus et versés avec une année de décalage. Ainsi en 2022, les foyers perçoivent leurs réductions/crédits d'impôt relatifs à l'année 2021.

Pour limiter les décalages de trésorerie, un acompte correspondant à 60 % du montant total des réductions et crédits d'impôt est versé en janvier de chaque année et retracé au sein de la sous action 12-08 . Les crédits ouverts à ce titre en PLF 2023 sont de 5,5 milliards d'euros et sont très stables depuis 2019, année de création de cet acompte.

Le solde de ces crédits d'impôt est ensuite versé en juillet ou aout de chaque année.

Ouvrent droit à ce crédit d'impôt et à l'acompte y afférent les situations suivantes :

- dons aux oeuvres et associations ;

- cotisations syndicales ;

- emploi à domicile ;

- frais de garde des jeunes enfants ;

- dépenses pour frais d'hébergement en Ehpad ;

- investissements locatifs...

En 2022, plus de 8,7 millions de contribuables sont concernés par le versement de ce crédit d'impôt.

2. L'avance directe, une nouveauté à compter de 2022

Depuis janvier 2022, les particuliers employeurs peuvent bénéficier d'un nouveau service d'avance immédiate de crédit d'impôt s'ils ont recours à l'emploi direct d'un salarié à domicile.

L'avance immédiate pour les services à la personne (hors garde d'enfants) permet ainsi de déduire automatiquement, chaque mois, le crédit d'impôt des dépenses effectuées pour l'emploi d'un salarié à domicile.

Depuis avril 2022, cette option est accessible aux particuliers employeurs faisant appel à un prestataire (société, association) du secteur du service à la personne. Après une expérimentation dans les départements du Nord et de Paris, ce service est désormais étendu à l'ensemble du territoire.

La généralisation de la contemporanéisation du crédit d'impôt pour l'emploi d'un salarié à domicile a été évaluée à 1,1 milliard d'euros en LFI 2022. Le PLF 2023 prévoit des crédits à hauteur de 2,5 milliards d'euros soit une hausse de 129,6 % qui s'explique par la généralisation du dispositif.

III. DES EFFORTS RÉALISÉS SUR LE TRAITEMENT DES CONTENTIEUX QUI SE TRADUISENT PAS UNE BAISSE DES RESTITUTIONS LIÉES À LA GESTION DES PRODUITS DE L'ÉTAT

Les crédits de l'action 13 « remboursements et restitutions liés à la gestion des produits de l'État » retracent l'ensemble des restitutions consécutives à une correction du calcul de l'impôt en raison d'une erreur matérielle, de l'application d'une convention internationale en matière fiscale ou d'une réclamation gracieuse ou contentieuse.

Ils enregistrent une baisse de 12,7 % entre la LFI 2022 et le PLF 2023 soit 1,8 milliard d'euros essentiellement en raison de la baisse des dégrèvements à destination des particuliers et des entreprises de sommes indûment perçues et notamment de la baisse des contentieux de série (suivis au sein de la sous action 13-03) qui passeraient de 2,7 milliards d'euros (exécution estimée en 2022 24 ( * ) ) à 1,1 milliard d'euros en 2023 soit une baisse de 1,6 milliard d'euros.

A. UNE BAISSE NOTABLE DES CONTENTIEUX DE SÉRIE

1. Des contentieux certes en baisse mais qui continuent de peser lourdement sur le budget de l'État...

À la fin du mois de juillet 2021, 151 000 affaires de contentieux fiscal étaient en traitement au niveau national, dont 31 000 font l'objet d'une instance juridictionnelle.

Fin juillet 2022, près de 143 000 affaires contentieuses sont en cours de traitement (soit une baisse de 5,3 % par rapport à l'année précédente), dont 114 000 sont au stade de la réclamation pré-juridictionnelle et 29 000 font l'objet d'une instance juridictionnelle.

Pour les huit principaux contentieux de série 25 ( * ) , les montants des réclamations pré-juridictionnelles restant à traiter et des instances juridictionnelles non traitées pourraient atteindre un total de 4,6 milliards d'euros contre 5,2 milliards d'euros en 2021, soit une baisse de 12,2 % (0,64 milliard d'euros) .

Les crédits inscrits à ce titre au PLF 2023 ne s'élèvent cependant qu'à 1,1 milliard d'euros contre 3 milliards en 2022 . Cet écart est en partie dû à des moyens de traitement limités au sein des services de la DGFIP qui priorisent, dès lors, les remboursements des contentieux les plus importants en termes de montants et ce afin de limiter les intérêts moratoires y afférents.

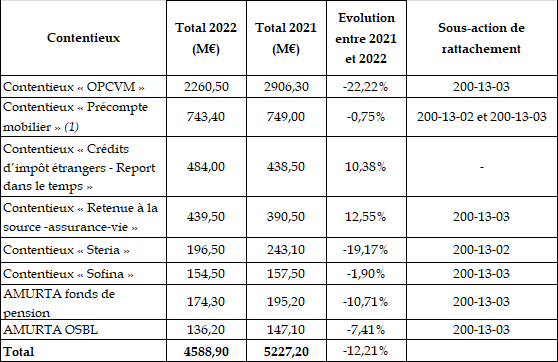

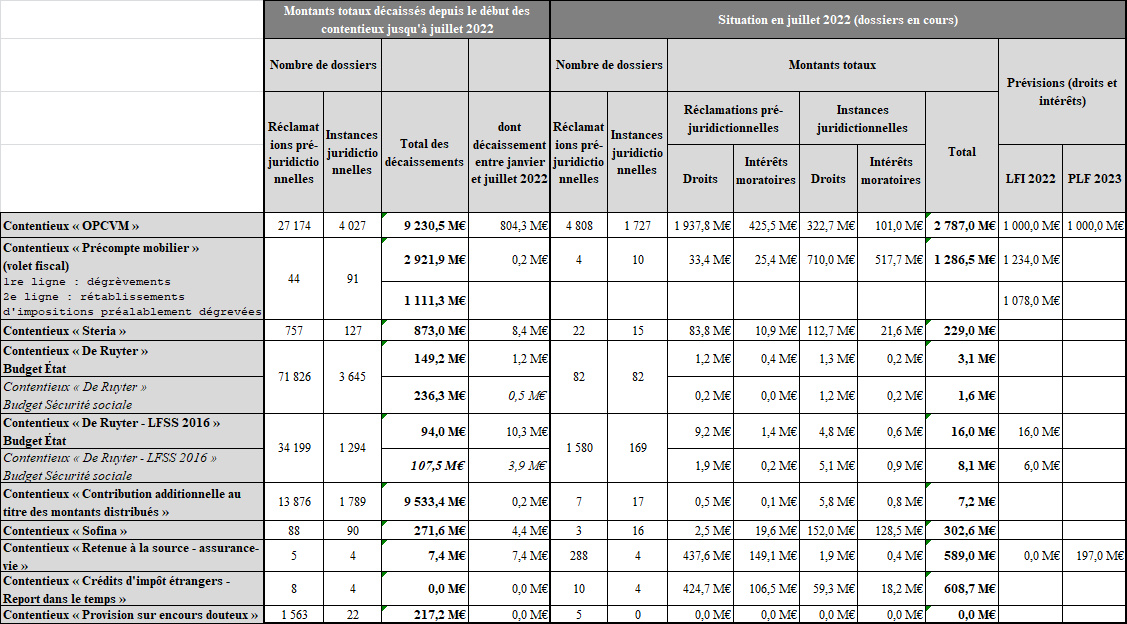

Principaux contentieux de série en cours (évolution 2021/2022)

(en millions euros)

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

Si les crédits de la mission remboursements et dégrèvements ne présentent qu'un caractère évaluatif et ne constituent pas un plafond pour l'exécution des crédits, le rapporteur spécial a rappelé à plusieurs reprises la nécessité d'une évaluation sincère du niveau des crédits affectés à ces différents contentieux . Après plusieurs années de dépassements des sous actions relatives aux contentieux fiscaux, contraires à l'esprit de la mission, le rapporteur spécial tient cependant à souligner certains progrès en matière de transparence et de sincérité des prévisions. Il note cependant que pour certains contentieux (Stéria, De Ruyter, Sofina ou retenue à la source), les décaissements 2022 (entre janvier et juillet) dépassent déjà les prévisions initiales.

Le contentieux européen relatif aux organismes de placement collectif en valeurs mobilières (OPCVM) devrait ainsi continuer à peser sur la mission à hauteur de 2,3 milliards d'euros en 2022 (contre 2,9 milliards en 2021 26 ( * ) ) et 2,8 milliards avec les intérêts moratoires. Entre janvier et juillet 2022, 804 millions ont été décaissés pour des crédits inscrits en LFI 2022 de 1 milliard d'euros (droits et intérêts moratoires). Les prévisions de décaissements pour 2023 s'élèvent à 1 milliard d'euros.

D'après les informations fournies au rapporteur spécial, son coût final devrait se situer autour de 13 milliards d'euros. À la date de juillet 2022, 9,2 milliards d'euros ont été dégrevés pour plus de 31 000 dossiers.

Le contentieux « OPCVM »

Le contentieux « OPCVM » résulte de la décision Santander du 10 mai 2012 de la Cour de justice de l'Union européenne (CJUE). Cette dernière a jugé contraire à la libre circulation des capitaux l'imposition des dividendes de source française payés à des OPCVM résidents dans d'autres États alors qu'ils étaient exonérés pour les OPCVM établis en France. L'article 6 de la loi n° 2012-958 du 16 août 2012 27 ( * ) met en conformité le droit national avec le droit européen. En ce qui concerne les États non membres de l'Union européenne, l'exonération est désormais conditionnée à la coopération fiscale des États concernés.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Le contentieux du « précompte mobilier » représente également un enjeu important pour les finances publiques. En 2022, 14 dossiers sont encore en instance pour un montant d'environ 743 millions d'euros (1,3 milliard avec les intérêts moratoires) .

Entre janvier et juillet 2022, 200 000 euros ont été décaissés pour des prévisions de décaissement en 2022 de 1,2 milliard. Ces décaissements sont nuls dans la prévision 2023.

Les dossiers déjà traités, au nombre de 135, représentent, quant à eux, plus de 4 milliards d'euros (droits et intérêts).

Le contentieux « précompte mobilier »

Le coût du contentieux « précompte mobilier » résulte d'une décision du 4 octobre 2018 de la Cour de justice de l'Union européenne qui met un terme à une série de jurisprudences sur le dispositif. Ici, le « précompte mobilier » désigne l'ancien régime fiscal de distributions créé en 1965 et supprimé au 1 er janvier 2005. Ce dispositif conduisait à verser un précompte à l'État sur les produits distribués sur des sommes non soumises à l'impôt sur les sociétés et permettait aux entreprises bénéficiaires de ces remontées de dividendes, de réduire en conséquence leur assiette d'imposition. Ce dispositif ne s'appliquant qu'aux remontées de filiales françaises, il est entré en contradiction avec le droit européen.

Comme le souligne la Cour des comptes, «

la

suppression de l'avoir fiscal et du précompte pour les entreprises aura

permis de circonscrire l'ampleur de ce contentieux en arrêtant la

perception de l'impôt et en limitant, de fait, les délais de

réclamation

au 31 décembre 2006

. »

28

(

*

)

Après un arrêt du

Conseil d'État du 10 décembre 2012 rétablissant

une part substantielle des impositions au profit du Trésor, la CJUE,

dans un arrêt retentissant, a conclu le litige en donnant raison aux

entreprises sur les points les plus importants, et en relevant le manquement du

Conseil d'État à son obligation de transmettre une question

préjudicielle à la CJUE.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Le contentieux « retenues à la source d'assurance vie », pourrait représenter, en 2022, environ 440 millions d'euros et 589 millions avec les intérêts moratoires.

Entre janvier et juillet 2022, 7,4 millions euros ont été décaissés pour des prévisions de décaissement en 2022 égales à 0. Ces décaissements sont estimés à 197 millions d'euros pour 2023.

Les dossiers déjà traités, au nombre de 9, représentent, quant à eux, plus de 7,4 millions d'euros (droits et intérêts) intégralement payés sur la seule année 2022.

Le contentieux « retenues à la source - sociétés d'assurance vie »

Le contentieux « retenue à la source, sociétés d'assurance vie » a été jugé par le Conseil d'État au printemps 2021 (CE, 11 mai 2021, UBS Asset Management Life Ltd ). D'après l'arrêt du Conseil d'État, le dispositif de retenues à la source crée une discrimination entre les sociétés d'assurance-vie non résidentes et résidentes. En effet, alors que la retenue à la source est assise sur le montant brut des dividendes pour les non-résidentes, les sociétés résidentes peuvent déduire de leur résultat soumis à imposition des provisions techniques. D'après les réponses au questionnaire du rapporteur spécial « ce contentieux fait l'objet d'un suivi eu égard au risque budgétaire dont il est porteur . »

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Par ailleurs, le contentieux « crédits d'impôts étrangers, report dans le temps », pourrait représenter 484 millions d'euros en 2022 et 608,7 millions aves les intérêts . Plusieurs décisions 29 ( * ) ont été rendues dans le cadre de ce contentieux, qui porte sur l'impossibilité des sociétés d'imputer le crédit d'impôt dont elles bénéficient au titre des impositions à l'étranger 30 ( * ) sur les exercices suivants lorsque leur résultat ne leur permet pas de déduire l'intégralité du crédit d'impôt sur l'exercice ouvrant droit à celui-ci.

Entre janvier et juillet 2022, les décaissements sont nuls et aucun nouveau décaissement n'est prévu pour 2023 malgré les dossiers en cours.

Les dossiers déjà traités, au nombre de 9, représentent, quant à eux, plus de 7,4 millions d'euros (droits et intérêts) intégralement payés sur la seule année 2022.

Le contentieux « contribution additionnelle au titre des montants distribués », dont le coût s'est déjà élevé à 9,5 milliards d'euros , pour plus de 15 600 dossiers, est désormais en extinction avec seulement une dizaine de dossiers restant à traiter pour un montant de 7,2 millions d'euros. L'invalidation par le Conseil constitutionnel le 6 octobre 2017 31 ( * ) de la « taxe à 3 % sur les dividendes », », au motif que l'intention du législateur reposait sur la poursuite d'un objectif de rendement et que le cadre européen risquait de créer une inégalité de traitement, devrait donc désormais n'avoir qu'un effet très limité sur le programme 200.

Enfin, certains contentieux particulièrement atomisés avec des montants individuels faibles génèrent une gestion lourde et des délais de traitement longs.

Situation des contentieux de série en cours du programme 200 à fin juillet 2022

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial

2. ... et qui nécessitent de s'interroger sur les règles européennes applicables en matière de fiscalité des entreprises

Les reversements d'impôts au profit des entreprises sont réalisés en application des principes de libre circulation des capitaux et d'égalité de traitement issus du droit de l'Union européenne. Les différents contentieux énumérés ci-dessus en témoignent : les juges nationaux ou européens tranchent les grands litiges fiscaux en condamnant les États à reverser aux entreprises les impôts perçus au titre des dispositifs contestés .

Les restitutions opérées au profit des entreprises s'alignent sur les dispositifs fiscaux les plus favorables aux entreprises. Le rapporteur spécial considère que ces montants témoignent du caractère ultralibéral des fondements de l'Union européenne. Celle-ci, fondée sur une vision économique, grève sans difficulté les finances de l'État de plusieurs dizaines de milliards d'euros pour favoriser la circulation des capitaux et l'égalité de traitement entre les entreprises de l'Union.