EXAMEN DES ARTICLES

Article 1er

Faculté de créer des

actions à droits de vote multiples lors d'une introduction en bourse et

diverses autres dispositions visant à faciliter le financement des

entreprises

L'article 1er vise, à titre principal, à autoriser les sociétés à créer des actions à droits de vote multiples lors d'une introduction en bourse.

Cette faculté, ouverte dans la plupart des grandes places financières mondiales et recommandée par le Haut comité juridique de la place financière de Paris, présente comme principal avantage de favoriser la cotation de petites et moyennes entreprises innovantes, en particulier dans le domaine de la tech, en garantissant à leurs fondateurs ou leurs dirigeants qu'ils pourront conserver un contrôle des choix stratégiques de l'entreprise après l'introduction en bourse, et mener ainsi à bien leur projet de développement.

Dans le souci de protéger les actionnaires de possibles dérives, le texte prévoit certaines garanties, relatives notamment à la durée de ces actions, au ratio entre les droits de vote qui leur sont associés et ceux associés aux actions ordinaires, aux résolutions pour lesquelles les droits de vote multiples sont neutralisés ainsi qu'à l'impossibilité pour ces actions de faire l'objet d'un transfert de propriété.

Soucieuse de préserver le caractère attractif du dispositif, la commission n'a pas remis en cause les paramètres retenus, résolument souples. Consciente des limites de l'option consistant à laisser le seul jeu du marché réguler l'usage des actions à droits de vote multiples, la commission a néanmoins entendu renforcer certaines garanties, allant dans le sens d'une meilleure protection et d'une meilleure information des actionnaires, et a ainsi adopté plusieurs amendements en ce sens.

En outre, le présent article prévoit deux autres dispositions destinées à faciliter le financement des entreprises :

- l'élargissement de la faculté de négocier des promesses d'actions aux systèmes multilatéraux de négociation ;

- l'autorisation pour les sociétés coopératives d'intérêt collectif constituées sous forme de sociétés par actions simplifiées d'émettre des titres participatifs.

La commission propose d'adopter cet article ainsi modifié.

1. L'état du droit : le financement des entreprises se heurte à certaines rigidités en droit français, et en particulier l'interdiction d'émettre des actions de préférence lors d'une introduction en bourse

a) Le droit français ne permet pas la création d'actions à droits de vote multiple lors d'une introduction en bourse

L'article L. 225-122 du code de commerce énonce le principe « 1 action = 1 voix », selon lequel chaque action donne droit à une voix au moins et le droit de vote attaché aux actions de capital ou de jouissance est proportionnel à la quotité de capital qu'elles représentent. Ce principe est la traduction d'une conception économique selon laquelle la bonne gouvernance d'une entreprise implique l'existence d'une corrélation entre risque financier et pouvoir dans la société.

Une exception notable à ce principe, introduite par la loi n° 2014-384 du 29 mars 2014 visant à reconquérir l'économie réelle (dite « loi Florange ») concerne les actions à droits de vote double. Celles-ci sont régies par l'article L. 225-123 du même code au titre du droit commun des sociétés anonymes et par l'article L. 22-10-46 pour les sociétés anonymes cotées sur un marché réglementé. Destiné à favoriser la stabilité de l'actionnariat et favoriser un engagement de long terme des investisseurs au sein des sociétés, le bénéfice de ces droits de vote double est conditionné à la justification d'une inscription nominative de ces actions, depuis deux ans au moins, au nom du même actionnaire.

De même, depuis la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises (dite « loi Pacte »), l'article L. 228-11 du même code autorise la création d'actions de préférence auxquelles des droits de vote multiples sont donc susceptibles d'être attachés. Cette création peut intervenir lors de la constitution de la société ou au cours de son existence. Elle est en revanche expressément exclue pour les sociétés cotées, soit les sociétés dont les actions sont admises aux négociations sur un marché réglementé ou sur un système multilatéral de négociation.

Marché réglementé et systèmes multilatéraux de négociation sur la place de Paris

La directive (UE) 2014/65 concernant les marchés d'instruments financiers (MIF) distingue :

- les marchés réglementés, plateformes de négociation gérées par une entreprise de marché ;

- les systèmes multilatéraux de négociation, parfois appelés « marchés de croissance », qui peuvent être exploités par une entreprise de marché ou un prestataire de services d'investissement autre qu'une société de gestion de portefeuille.

Si la compétence du régulateur national, en France, l'Autorité des marchés financiers, s'exerce sur ces ceux types de marchés, la régulation des systèmes multilatéraux de négociation est plus souple et plus adaptée aux petites et moyennes entreprises. À l'inverse, les marchés règlementés sont plus adaptés aux entreprises établies, structurées et disposant d'une assise financière solide pour répondre aux attentes et exigences des investisseurs locaux et internationaux.

Gérée par la société Euronext Paris, la Bourse de Paris offre la possibilité de négocier des actions sur plusieurs marchés :

- le marché Euronext, marché réglementé dont les règles sont transmises à l'Autorité des marchés financiers avant leur entrée en vigueur. Ce marché, où la capitalisation boursière moyenne à l'introduction en bourse s'élève à 2,7 milliards d'euros, est le siège de l'indice de référence CAC 40 ;

- les marchés Euronext Growth et Euronext Access, qui sont des systèmes multilatéraux de négociation, édictant eux-mêmes leurs règles de fonctionnement dans le respect des dispositions du règlement général de l'AMF relatives au prospectus, aux abus de marché et aux offres publiques. La capitalisation boursière moyenne à l'introduction en bourse est nettement inférieure à celle observée sur Euronext (respectivement 89 millions d'euros et 39 millions d'euros).

Source : commission des lois du Sénat, d'après Euronext

b) Alors qu'il est possible d'échanger des promesses d'actions sur les marchés réglementés, une telle faculté n'existe pas sur les systèmes multilatéraux de négociation

En application de la règle énoncée au premier alinéa de l'article L. 228-10 du code de commerce, les actions ne sont négociables qu'après l'immatriculation de la société au registre du commerce et des sociétés. En cas d'augmentation de capital, les actions sont négociables à compter de la réalisation de celle-ci.

Cette interdiction se justifie par un objectif de protection des investisseurs : il s'agit d'éviter les risques liés à la négociation de droits éventuels, c'est-à-dire éviter qu'un cessionnaire de promesses d'actions ne subisse le risque de la non réalisation d'une augmentation de capital.

Par dérogation, le même article prévoit que la négociation de promesses d'actions - pouvant être définies comme des titres fictifs émis et garantis par les banques chargées d'organiser l'introduction en bourse - est possible s'agissant d'actions à créer dont l'admission sur un marché réglementé a été demandée, ou à l'occasion d'une augmentation du capital d'une société dont les actions anciennes sont déjà admises aux négociations sur un marché réglementé. En ce cas, il est prévu que la négociation n'est valable que si elle est effectuée sous la condition suspensive de la réalisation de l'augmentation de capital.

Concrètement, l'introduction en bourse d'une société permet une première cotation de ses titres selon une procédure d'une durée de 48 heures incompressibles, et dont le dénouement est nécessaire pour permettre aux actions d'être ensuite échangeables sur le marché secondaire et donc au « trading » de démarrer. Les promesses d'actions permettent d'entamer les échanges sans délai.

En revanche, l'échange de promesse d'actions n'est pas possible s'agissant d'actions à créer dont l'admission sur un système multilatéral de négociation a été demandée.

c) L'impossibilité pour les sociétés coopératives d'intérêt collectif constituées sous forme de sociétés par actions simplifiées de recourir à un financement par titres participatifs

Créées par la loi n° 2001-624 du 17 juillet 2001 portant diverses dispositions d'ordre social, éducatif et culturel, les sociétés coopératives d'intérêt collectif (SCIC) sont des entreprises coopératives relevant de l'économie sociale et solidaire, constituées sous forme de société anonyme, de société par actions simplifiée ou de société à responsabilité limitée à capital variable régie par le code de commerce, et qui ont pour objet la production ou la fourniture de biens et de services d'intérêt collectif qui présentent un caractère d'utilité sociale.

Pour se financer, les SCIC constituées sous la forme de société anonyme ou de société à responsabilité limitée ont la faculté, en application de l'article L. 228-36 du code de commerce, d'émettre des titres participatifs. Ces titres de créance, assimilables à des quasi-fonds propres, bénéficient de conditions avantageuses quant à leur durée, leur souplesse de remboursement et l'absence de droit de vote de l'investisseur.

Ces titres, négociables, ne sont remboursables qu'en cas de liquidation de la société ou, à son initiative, à l'expiration d'un délai qui ne peut être inférieur à sept ans et dans les conditions prévues au contrat d'émission. Leur rémunération comporte une partie fixe et une partie variable calculée par référence à des éléments relatifs à l'activité ou aux résultats de la société et assise sur le nominal du titre, selon des modalités encadrées par décret.

En revanche, les SCIC constituées sous forme de sociétés par actions simplifiées n'ont pas la possibilité de recourir à ce type d'instruments. Selon le rapport conjoint de l'Inspection générale des finances (IGF) et de l'Inspection générale des affaires sociales (Igas) qui leur a été consacré en 20212(*), cette interdiction se justifierait par le caractère très souple de cette forme sociale, considérée comme peu compatible avec le caractère risqué de ces titres pour les souscripteurs, dont le recours supposerait un degré supérieur d'exigence en termes de transparence et de fonctionnement des organes sociaux des émetteurs.

2. La proposition de loi : une nouvelle faculté de création d'actions à droits de vote multiples lors des introductions en bourse, et diverses mesures facilitant l'accès au financement des entreprises

a) Une nouvelle faculté de création d'actions à droits de vote multiples lors d'une introduction en bourse

À titre principal, le présent article vise à instituer une nouvelle faculté de création d'actions à droits de vote multiples lors d'une introduction en bourse.

Ainsi, son 4° tend à créer un article L. 22-46-10-1 du code de commerce. Cet article prévoit que, par dérogation au principe général « une action = une voix » énoncé par l'article L. 225-122 précité du même code, les sociétés auraient la possibilité de créer des actions de préférence dotées de droits de vote multiples dans le cadre de la première admission à la négociation de ces actions sur un marché réglementé ou sur un système multilatéral de négociation. Il est important de noter que cette faculté est ainsi strictement limitée à la première introduction en bourse.

La mesure est toutefois entourée d'un certain nombre de garanties, qui sont de deux ordres vis-à-vis des actionnaires ne bénéficiant pas de ces actions.

En premier lieu, l'article prévoit des garanties ayant trait à la gouvernance de la société.

Premièrement, le ratio de vote qui leur est associé est pour partie encadré. Pour les seules sociétés dont les titres sont admis à la négociation sur un système multilatéral de négociation, le ratio entre les droits de vote attachés à ces actions de préférence et ceux attachés à une action ordinaire ne peut excéder 25 pour 1. S'agissant des sociétés cotées sur un marché réglementé, cette exigence n'est pas retenue.

Deuxièmement, une « clause d'extinction » est prévue. L'article dispose que les actions de préférence sont créées pour une durée déterminée ou déterminable qui ne peut excéder dix ans. Cette durée peut être renouvelée par l'assemblée générale extraordinaire statuant au vu d'un rapport spécial des commissaires aux comptes de la société, dans des conditions définies par décret en Conseil d'État, un tel renouvellement ne pouvant intervenir qu'une fois et pour une durée ne pouvant excéder cinq ans. À peine de nullité de la délibération, il est prévu que les titulaires des actions de préférence ne peuvent prendre part directement ou indirectement au vote sur ce renouvellement, et que les actions de préférence qu'ils détiennent ne sont pas prises en compte pour le calcul du quorum ni de la majorité.

Troisièmement, l'article prévoit une « neutralisation » des droits de vote multiple associés aux actions de préférence pour certaines résolutions spécifiques.

Il dispose ainsi que chacune des actions de préférence ne donne droit qu'à une voix lorsque l'assemblée générale des actionnaires statue sur :

- les résolutions relatives à la désignation des commissaires aux comptes ;

- les résolutions relatives à l'approbation des comptes annuels ;

- les résolutions relatives à la modification des statuts de la société ne concernant pas les augmentations de capital.

Il dispose en outre que, par dérogation, les statuts de la société peuvent prévoir que ces actions ne donnent également droit, en cas d'offre publique, qu'à une voix :

- lors de l'assemblée générale des actionnaires qui arrête toute mesure dont la mise en oeuvre est susceptible de faire échouer l'offre publique, lorsque les statuts de la société le prévoient ;

- lors de la première assemblée générale des actionnaires suivant la clôture de l'offre publique lorsque, à l'issue de celle-ci, l'initiateur détient au moins les trois quarts du capital et des droits de vote de la société.

Dans ces circonstances, il est précisé que les actions ordinaires ainsi substituées aux actions de préférence confèrent un droit de vote double identique à celui conféré aux autres actions, sous réserve de respecter des conditions prévues aux articles L. 225-123 et L. 22-10-46 précités.

En second lieu, certaines garanties tiennent aux règles de détention des droits de vote multiples.

Premièrement, ces actions ne peuvent être

créées qu'au bénéfice d'une ou de plusieurs

personnes nommément désignées et ne peuvent se

voir conférer les droits de vote double prévus aux articles

L. 225-123

et L. 22-10-46.

Deuxièmement, il dispose que ces actions sont converties en actions ordinaires :

- au terme de leur durée ainsi qu'en cas de placement de la société en procédure de redressement ou de liquidation judiciaire ;

- en cas de transfert en propriété, de transfert par voie de succession, de liquidation de communauté de biens entre époux ou de donation entre vifs ainsi que de dissolution de l'actionnaire personne morale.

Il est précisé que les actions ordinaires ainsi substituées aux actions de préférence confèrent un droit de vote double identique à celui conféré aux autres actions, sous réserve de respecter des conditions rappelées supra.

Enfin, à titre de coordination :

- le 1° du présent article tend à modifier l'article L. 225-122 précité du code de commerce pour insérer la mention des dispositions de l'article L. 22-10-46-1 qu'il est proposé de créer parmi la liste des dérogations au principe général « une action = une voix » ;

- le 2° du présent article tend à modifier l'article L. 22-10-46 précité du même code de façon à neutraliser le bénéfice des droits de vote double, sous réserve du respect des conditions prévues à cet article, pour la durée des actions de préférence ;

- le 4° du présent article tend à modifier l'article L. 228-11 précité du même code de façon à mentionner, dans le dispositif régissant le droit commun des actions de préférence émises par les sociétés anonymes qui exclut jusqu'à présent l'émission de telles lors de l'introduction en bourse, le cas des actions prévues par l'article L. 22-10-46-1 nouveau.

b) Autres mesures visant à faciliter le financement des entreprises

Le présent article comporte deux autres mesures visant à faciliter le financement des entreprises :

- le 3° tend à modifier l'article L. 228-10 du code de commerce de façon à élargir la faculté de négocier des promesses d'actions aux systèmes multilatéraux de négociation ;

- le 1° bis, issu d'un amendement adopté à l'Assemblée nationale au stade de l'examen en commission des finances avec un avis favorable du rapporteur, tend à modifier l'article L. 228-36 du même code de façon à permettre aux SCIC constituées sous forme de société par actions simplifiée d'émettre des titres participatifs.

3. La position de la commission : l'autorisation de l'émission d'actions à droits de vote multiples constitue une avancée importante pour l'attractivité de la place de Paris, mais impose le maintien de certaines garanties

a) L'interdiction de l'émission d'actions à droits de vote multiples lors de l'introduction en bourse pénalise l'attractivité de la France

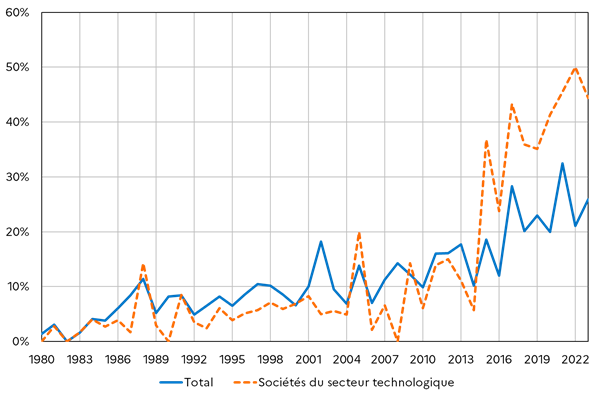

La mesure proposée par le présent article constitue un levier de développement de l'attractivité de la place de Paris identifié de longue date. Recommandée dès 2017 par un rapport de la commission des finances du Sénat3(*), une telle réforme a fait l'objet d'une expertise approfondie par le Haut comité juridique de la place financière de Paris qui, dans un rapport publié en 20224(*), a également préconisé une évolution de la législation française en ce sens.

Si l'enjeu de l'attractivité ne saurait être réduit à un unique facteur réglementaire de cette nature, l'essor des actions à droits de vote multiples observé au cours des dernières années, notamment aux États-Unis, où environ 30 % des introductions en bourse se font au profit de ce type de sociétés5(*), et plus généralement l'attrait des places financières qui les autorise, suggère fortement que l'absence d'une telle faculté pénalise la place financière de Paris.

Part des introductions en bourse avec actions

à droits de vote multiples

aux États-Unis

(en pourcentage)

Source : Direction générale du Trésor, d'après Ritter, Jay. (2024), Initial Public Offerings : Dual Class Structure of IPOs Through 2023

Ce type de dispositif est en effet particulièrement prisé par les petites et moyennes entreprises (PME), notamment dans le secteur de la tech (voir graphique supra) aspirant à entrer en bourse pour poursuivre leur croissance mais dont les membres fondateurs ou les dirigeants souhaitent conserver le contrôle pour mener à bien leur projet économique.

Plus généralement, le choix de la place de cotation s'effectuant souvent bien en amont de la décision d'introduction en bourse, il apparaît que les entreprises cherchent souvent à opter pour une place offrant la plus grande flexibilité sur divers aspects réglementaires, parmi lesquels, notamment, la faculté d'émettre des actions à droits de vote multiples, quand bien même une analyse ultérieure de leur pertinence les conduirait à y renoncer in fine.

Certains acteurs auditionnés par le rapporteur pour avis ont été en mesure de fournir des exemples concrets de choix de fuite de la place de Paris directement motivés par la recherche de cette faculté. Ainsi, selon Euronext, l'entreprise FL Entertainement, holding cotée du groupe français de production audiovisuelle Courbit a fait pour cette raison le choix de se coter à la bourse d'Amsterdam. Il en va de même pour Sodexo qui a réalisé en 2024 la séparation dans une entité juridique distincte (spin-off) de son activité d'« avantage-collaborateurs », Pluxee, via une holding cotée à la bourse d'Amsterdam afin que ses actionnaires familiaux puissent bénéficier d'actions de préférence qui autrement auraient été perdues.

Selon la direction générale du Trésor, les « licornes »6(*) françaises, qui appartiennent pour la plupart au secteur de la tech, seraient particulièrement attachées à cette faculté.

b) Le choix d'un dispositif souple, assorti de certaines protections en faveur des actionnaires

Le temps paraît donc venu d'inscrire enfin cette nouvelle possibilité dans notre droit.

En tout état de cause, au niveau de l'Union européenne, dans le sillage du Listing Act, une proposition de directive visant à autoriser les structures avec actions à droits de vote multiples sur les marchés de croissance est en cours d'examen par le Parlement et le Conseil de l'Union européenne7(*).

Dans l'ensemble, le dispositif proposé par le présent article contribuerait à « mettre à niveau » la place financière de Paris au regard de certaines possibilités offertes par les législations en vigueur dans les places concurrentes. Sa portée reste cependant à relativiser, en ce qu'elle ne prétend aucunement s'inscrire dans une forme de « fuite en avant dérégulatrice » pour concurrencer la place d'Amsterdam, voire de New-York, sur le terrain juridique. Aussi l'enjeu ne semble pas tant d'attirer un maximum d'entreprises que de limiter les risques de fuites vers des places étrangères plus attrayantes.

Il convient de relever à cet égard que le texte comporte un certain nombre de garanties vis-à-vis des différentes parties prenantes, en particulier des actionnaires qui concourent également, quoique de manière différente, à la force et à la crédibilité de la place de Paris.

Pour autant, les dispositions du présent article traduisent clairement le choix d'un dispositif résolument souple. La durée maximale des actions (10 ans) et le plafonnement du ratio entre les droits de vote associés à ces actions et ceux associés aux actions ordinaires (25 pour 1 sur les marchés de croissance) sont en effet fixés à des niveaux supérieurs à ceux observés dans les législations des autres pays ayant fait le choix d'encadrer ce dispositif et dans les pratiques de marché les plus communes (5 à 7 ans s'agissant de la durée des actions et environ 10 pour 1 s'agissant du ratio).

Les garanties relatives à la détention des actions de préférence, qui interdisent notamment les transferts de propriété de ces actions, sont en adéquation avec la vocation principale du dispositif, qui est de conforter temporairement le contrôle stratégique par les dirigeants ou les fondateurs.

Il est important de considérer qu'en tout état de cause, il appartiendra à chaque investisseur de faire le choix de souscrire ou non aux actions ordinaires émises par les sociétés ayant fait le choix de créer des actions à droits de vote multiples lors de son introduction en bourse. En principe, une société qui aurait fixé des conditions abusives aurait vocation à être sanctionnée par les marchés et à se voir attribuer une cotation plus faible, ce qui n'est pas son intérêt.

In fine, comme l'indique le tableau ci-dessous, le dispositif classerait la France parmi les pays disposant d'un système souple, sans rejoindre les places confiant au seul marché le soin de réguler le dispositif.

Comparaison des régimes d'actions à droits de vote multiples dans les grandes places financières internationales

|

France (PPL) |

Pays-Bas |

Royaume-Uni |

Allemagne |

Etats-Unis |

Canada |

||

|

Garde-fous de gouvernance |

Ratio de vote |

25 pour 1 (SMN uniquement) |

Aucun |

20 pour 1 |

10 pour 1 |

Aucun |

Aucun |

|

Clause d'extinction |

10 ans + 5 ans |

Aucun |

5 ans |

10 ans + 10 ans |

Aucun |

Aucun |

|

|

Désactivation pour certaines décisions |

Désignation CAC + approbation comptes annuels + modification statut hors augmentations de capital |

Aucun |

Par principe, sauf OPA et révocation dirigeants |

Désignation CAC |

Aucun |

OPA |

|

|

Règles de détention de droits de vote multiples |

Restriction à la détention d'actions à droits de vote multiples |

Nominatif |

Aucun |

Dirigeants |

Aucun |

Aucun |

Ressortissants canadiens |

|

Restriction à la détention de droits de vote multiples |

Non |

Non |

Non |

Non |

Non |

Émetteurs canadiens |

|

|

Interdiction de transaction |

Non |

Non |

Oui |

Oui |

Non |

Non |

|

Source : commission des lois du Sénat, d'après la direction générale du Trésor

c) Les modifications apportées par la commission ont été animées par la recherche du meilleur équilibre possible entre efficacité de la politique d'attractivité et maintien des protections juridiques nécessaires

La commission a souhaité réaliser, dans l'esprit de la présente proposition de loi, un juste équilibre entre, d'une part, la protection des actionnaires, objectif traditionnel du droit des sociétés, et, d'autre part, la modernisation et l'attractivité de notre droit économique, impliquant une nécessaire adaptation de nos règles.

Soucieuse de préserver le caractère attractif du dispositif permettant aux sociétés d'émettre des actions à droits de vote multiples lors de l'introduction en bourse, la commission n'a pas remis en cause ses paramètres résolument souples.

Consciente des limites de l'option qui consisterait à laisser le seul jeu du marché réguler l'usage des actions à droits de vote multiples, la commission a néanmoins entendu renforcer certaines garanties, allant dans le sens d'une meilleure protection et d'une meilleure information des actionnaires. Ainsi, les amendements qu'elle a adoptés, sur l'initiative du rapporteur pour avis, ont notamment prévu :

- un élargissement de la liste des résolutions au titre desquelles ces actions ne donnent droit qu'à une seule voix aux résolutions relatives à la rémunération des dirigeants et à l'approbation des conventions réglementées, qui ne correspondent pas à des décisions économiques justifiant un contrôle renforcé (amendement n° COM-55) ;

- une garantie du bon accès des acteurs de marché aux informations relatives aux règles d'usage de ces actions : pour que l'action régulatrice des marchés financiers joue efficacement, il est en effet nécessaire de garantir la transparence des informations relatives à l'usage des actions de préférence émises par les sociétés, de façon à ce que les investisseurs puissent prendre leurs décisions en toute connaissance de cause (amendement n° COM-58) ;

- dans un souci de cohérence de la réglementation, une harmonisation du ratio encadrant les droits de vote attachés à ces actions sur les marchés de croissance et sur les marchés réglementés, tout en le maintenant à un niveau élevé (amendement n° COM-51).

Elle a également adopté plusieurs

amendements de portée rédactionnelle du rapporteur pour avis

(amendements

n° COM-50,

n° COM-52,

n° COM-53,

n° COM-54,

n° COM-56,

n°

COM-57).

d) Les autres mesures proposées

La mesure, prévue par le présent article,

d'élargissement de la faculté de négocier des promesses

d'actions aux systèmes multilatéraux de négociation marque

également une avancée positive, quoique de moindre ampleur. Cette

lacune avait pour conséquence d'amoindrir la liquidité des titres

dans les jours suivant l'introduction en bourse. Selon Euronext, la mesure

faciliterait tout particulièrement l'accès des PME au

marché des capitaux. Elle introduirait également une

égalité avec les marchés des

États-Unis,

où cette pratique est autorisée. Enfin, elle faciliterait la

double cotation des PME sur les marchés de croissance

français et états-uniens.

La mesure prévoyant l'autorisation pour les SCIC sous forme de sociétés par actions simplifiées (soit 27 % d'entre elles en 2018) d'émettre des titres participatifs constitue également une mesure positive pour ces structures, dans la lignée des recommandations du rapport IGF-Igas précité. Reprenant à son compte les observations qui lui ont été transmises par la direction générale du Trésor, cette mission IGF-Igas avait notamment observé que cette forme sociale « ne paraît pas présenter de risque excessif pour les porteurs de titres participatifs ».

La commission propose à la commission des finances d'adopter l'article 1er ainsi modifié.

Article 3

Assouplissement des conditions des augmentations de capital

sans droit préférentiel de souscription

L'article 3 vise à assouplir les modalités d'augmentation de capital sans droit préférentiel de souscription (DPS). En effet, les rigidités de la législation française actuelle rendent difficile, pour de nombreuses petites et moyennes entreprises, l'accès aux liquidités dont elles ont besoin pour accompagner leur croissance.

La commission a considéré que ces mesures étaient bienvenues pour améliorer l'attractivité de la cotation à Paris, tout en préservant certaines garanties pour les actionnaires existants.

Elle propose d'adopter cet article modifié par trois amendements, de portée technique ou rédactionnelle.

1. L'état du droit : un strict encadrement par la loi des augmentations de capital sans droit préférentiel de souscription

a) Par principe, les actions des sociétés anonymes comportent un droit préférentiel de souscription aux augmentations de capital

Les augmentations du capital des sociétés anonymes, régies par le code de commerce8(*), peuvent être réalisées soit par émission d'actions, soit par majoration du montant nominal des titres de capital existants, soit par l'exercice de droits attachés à des valeurs mobilières donnant accès au capital9(*). Les titres de capital nouveaux sont libérés soit par apport en numéraire, soit par apport en nature, soit en conséquence d'une fusion ou d'une scission10(*).

L'assemblée générale extraordinaire est seule compétente pour décider, sur le rapport du conseil d'administration ou du directoire, une augmentation de capital11(*) mais dispose de la faculté de déléguer à ces mêmes instances le pouvoir de fixer les modalités de l'émission des actions12(*), à la condition de fixer la durée durant laquelle cette délégation peut être utilisée - qui ne peut excéder 26 mois - et le plafond global de cette augmentation13(*).

Par principe, lorsque le capital est augmenté par émission d'actions, celles-ci comportent un droit préférentiel de souscription (DPS). Cette mesure, protectrice des actionnaires, confère à ces derniers, proportionnellement au montant de leurs actions, un droit de préférence à la souscription des actions émises pour réaliser une augmentation de capital14(*).

b) Des possibilités de supprimer les droits préférentiels de souscription existent, mais sont strictement encadrées par la loi

Outre la possibilité pour chaque actionnaire de renoncer à titre individuel à son DPS, des possibilités de supprimer ces droits sont prévues15(*), dans des conditions strictement encadrées.

En la matière, trois cas sont à distinguer.

En premier lieu, l'article L. 225-136 du code de commerce autorise l'émission de titres de capital sans DPS par des offres au public ouvertes à tous les investisseurs16(*), sous réserve de la satisfaction de deux conditions :

- le prix d'émission ou les conditions de fixation de ce prix doivent être déterminés par l'assemblée générale extraordinaire sur rapport du conseil d'administration ou du directoire et sur le rapport spécial d'un commissaire aux comptes ;

- l'émission de titres de capital doit être limitée à 20 % du capital social par an.

En deuxième lieu, l'article L. 225-138 du même code autorise l'assemblée générale à réserver l'augmentation de capital à une ou plusieurs personnes nommément désignées ou à des catégories de personnes répondant à des caractéristiques déterminées. Plusieurs conditions sont fixées pour la mise en oeuvre de ce dispositif :

- dans le cas d'une augmentation de capital sans DPS réservée à une ou plusieurs personnes nommément désignées, il est prévu que celles-ci ne peuvent prendre part au vote et que le quorum et la majorité requis sont calculés après déduction des actions qu'elles possèdent ;

- dans le cas d'une augmentation de capital sans DPS réservée à des catégories de personnes répondant à des caractéristiques déterminées par l'assemblée générale extraordinaire, celle-ci peut déléguer au conseil d'administration ou au directoire le soin d'arrêter la liste des bénéficiaires et le nombre de titres à attribuer à chacun d'eux ;

- dans les deux cas, le prix d'émission ou les conditions de fixation de ce prix sont déterminés par l'assemblée générale extraordinaire sur rapport du conseil d'administration ou du directoire et sur rapport spécial d'un commissaire aux comptes ;

- dans les deux cas, l'émission doit être réalisée dans un délai de 18 mois à compter de l'assemblée générale qui l'a décidée ou qui a voté la délégation mentionnée supra.

En troisième lieu, en application de l'article L. 225-138-1 du même code, le DPS peut être supprimé dans le cadre d'augmentations de capital réservées aux adhérents d'un plan d'épargne d'entreprise17(*).

c) Les augmentations de capital des sociétés cotées se voient appliquer un régime spécifique

Les sociétés anonymes cotées18(*) réalisant des augmentations de capital sans DPS se voient appliquer un régime juridique spécifique.

Ainsi, s'agissant des augmentations de capital sans DPS par offre au public, par dérogation aux règles posées à l'article L. 225-136 précité, l'article L. 22-10-52 du code de commerce prévoit que, pour les sociétés dont les titres de capital sont admis aux négociations sur un marché réglementé, le prix d'émission des actions sans DPS soit fixé selon des modalités prévues par décret en Conseil d'État pris après consultation de l'Autorité des marchés financiers. Ce décret19(*) prévoit que ce prix est au moins égal à la moyenne pondérée des cours des trois dernières séances de bourse précédant le début de l'offre au public, éventuellement diminuée d'une décote maximale de 10 %.

Par dérogation à cette règle, le même article donne à l'assemblée générale extraordinaire, dans la limite de 10 % du capital social par an, la faculté d'autoriser le conseil d'administration ou le directoire à fixer le prix d'émission selon des modalités qu'elle détermine. Lorsqu'il est fait usage de cette autorisation, le conseil d'administration ou le directoire établit un rapport complémentaire, certifié par le commissaire aux comptes, décrivant les conditions définitives de l'opération et donnant des éléments d'appréciation de l'incidence effective sur la situation de l'actionnaire, un décret en Conseil d'État déterminant les mentions qui doivent figurer dans les rapports prévus aux alinéas précédents.

S'agissant en revanche des augmentations de capital sans DPS prenant la forme d'offres réservées à des personnes nommément désignées ou à des catégories de personnes répondant à des caractéristiques déterminées, le droit commun des sociétés anonymes s'applique (voir supra).

Par ailleurs, l'article L. 22-10-53 du même code autorise, sous certaines réserves, l'assemblée générale extraordinaire d'une société dont les titres sont admis aux négociations sur un marché réglementé à déléguer, pour une durée maximale de 26 mois, au conseil d'administration ou au directoire les pouvoirs nécessaires à l'effet de procéder à une augmentation de capital, dans la limite de 10 % de son capital social, en vue de rémunérer des apports en nature consentis à la société et constitués de titres de capital ou de valeurs mobilières donnant accès au capital.

2. La proposition de loi : un assouplissement significatif des règles d'augmentation de capital sans droit préférentiel de souscription

a) Un assouplissement du régime applicable aux augmentations de capital sans droit préférentiel de souscription par offre au public

La 1° du présent article tend à modifier l'article L. 225-136 précité pour relever de 20 % à 30 % le taux plafond du capital social dont peut faire l'objet une augmentation de capital sans DPS par offre au public.

Le 2° du présent article tend quant à lui à modifier l'article L. 22-10-52 précité de façon à assouplir les règles de fixation du prix des actions émises par les sociétés cotées dans le cadre de telles augmentations de capital.

Ainsi, ce prix ne serait plus fixé par voie réglementaire mais, par principe, selon les modalités de droit commun, c'est-à-dire par l'assemblée générale extraordinaire.

Ce même 2° prévoit cependant de donner à cette dernière la faculté de déléguer au conseil d'administration ou au directoire la faculté de le fixer librement. À titre de coordination, les dispositions existantes relatives à la faculté pour l'assemblée générale extraordinaire de déléguer le pouvoir de fixer ce prix selon des modalités qu'elle détermine, devenues sans objet, sont supprimées.

Pour ces opérations, le dispositif conserve les exigences tendant à l'établissement d'un rapport complémentaire, certifié par le commissaire aux comptes et dont les mentions sont fixées par décret en Conseil d'État, décrivant les conditions définitives de cette opération de délégation et donnant des éléments d'appréciation de l'incidence effective sur la situation de l'actionnaire.

b) Un assouplissement du régime applicable aux augmentations de capital sans DPS par offre réservée à des personnes désignées pour les sociétés cotées

Le 3° du présent article tend à créer un article L. 22-10-52-1 nouveau du code de commerce prévoyant, pour les seules sociétés cotées, un assouplissement du régime applicable aux augmentations de capital sans DPS par offre réservée à des personnes nommément désignées.

Il est ainsi proposé que, dans le cadre de telles augmentations de capital, ces sociétés puissent déléguer au conseil d'administration ou au directoire le pouvoir de désigner les bénéficiaires de l'offre, dans la limite de 30 % du capital social par an. Il reviendrait également au conseil d'administration ou au directoire, dans ce cadre, de fixer le prix d'émission des actions.

Il convient de rappeler qu'en l'état du droit, une telle délégation n'était possible que dans le cadre d'augmentations de capital sans DPS réservées à des catégories de personnes répondant à des caractéristiques déterminées par l'assemblée générale extraordinaire, régime qui n'est quant à lui pas modifié par le présent article.

Ce dispositif est assorti de plusieurs garanties ; il est ainsi prévu :

- premièrement, que si elle est administrateur ou membre du directoire, la personne nommément désignée ne puisse prendre part ni aux délibérations ni au vote du conseil d'administration ou du directoire sur l'opération, et que le quorum et la majorité requise soient calculés après déduction des actions qu'elle possède ;

- deuxièmement, qu'un décret en Conseil d'État détermine les modalités de fixation du prix d'émission des actions par le conseil d'administration ou le directoire ;

- troisièmement, que le conseil d'administration ou le directoire établisse un rapport complémentaire à l'assemblée générale ordinaire suivante, qui décrit les conditions définitives de l'opération. Le cas échéant, ce rapport est certifié par le commissaire aux comptes.

c) Un assouplissement du régime applicable aux augmentations de capital en vue de rémunérer des apports en nature

Le 4° du présent article tend à modifier l'article L. 22-10-53 précité de façon à relever de 10 % à 20 % le plafond du capital social limitant la faculté pour l'assemblée générale extraordinaire d'une société cotée de déléguer au conseil d'administration ou au directoire les pouvoirs nécessaires à l'effet de procéder à une augmentation de capital en vue de rémunérer des apports en nature consentis à la société.

3. La position de la commission : des dispositions bienvenues pour faciliter la croissance des entreprises et leur accès au financement

a) Le régime français actuel des augmentations de capital sans droit préférentiel de souscription pénalise la croissance des entreprises

Les augmentations de capital sans DPS constituent un instrument utile pour répondre aux besoins et contraintes de financement rencontrés par les entreprises sur le segment des petites et moyennes capitalisations boursières, qui rencontrent des difficultés de financement plus importantes et sont dans le même temps moins visibles des investisseurs.

Les facultés de déléguer leur mise en oeuvre au conseil d'administration ou au directoire leur permettent d'être réactives et de faire face efficacement à leurs besoins de liquidités, qui peuvent être urgents au cours des phases de leur développement les plus aigües.

Cependant, les rigidités de la législation française rendent difficiles, pour de nombreuses sociétés et en particulier les entreprises innovantes, l'accès aux liquidités dont elles ont besoin pour accompagner leur croissance.

Les données disponibles sur les augmentations de capital sans DPS montrent ainsi que les opérations conduites en France sont de bien moindre ampleur que celle des pays voisins. Aussi, en 2023, la taille moyenne des augmentations de capital sans DPS s'élevait en France à 20 millions d'euros, contre 44 millions d'euros au Royaume-Uni, 130 millions d'euros aux Pays-Bas et 147 millions d'euros en Allemagne. Les opérations de plus de 100 millions d'euros ne représentaient en France que 3 % du total, contre respectivement 12 %, 11 % et 17 % dans les pays précités.

Statistiques sur les augmentations de capital sans droit préférentiel de souscription en 2023

(en nombre d'opérations, en millions d'euros et en pourcentage)

|

Nombre d'opérations |

Taille moyenne de l'émission (en M €) |

Part des opérations d'un montant

|

|

|

Norvège |

261 |

37 |

7 % |

|

Pays-Bas |

31 |

130 |

11 % |

|

France |

117 |

20 |

3 % |

|

Allemagne |

122 |

147 |

17 % |

|

Royaume-Uni |

1089 |

44 |

12 % |

|

Suède |

337 |

48 |

35 % |

Source : commission des lois du Sénat, d'après la direction générale du Trésor et les données Dealogic

Si elles ne sauraient en être la seule cause, les contraintes propres au cadre juridique français sont régulièrement mises en avant par les acteurs de la place comme contribuant à cet état de fait.

b) La proposition de loi permet un assouplissement significatif du cadre juridique de nature à accroître l'attractivité de la cotation à Paris, tout en préservant certaines garanties pour les actionnaires existants

Les dispositions de l'article 3 sont bienvenues pour faciliter la croissance des entreprises ainsi que leur accès au financement et ainsi favoriser l'attractivité financière de la place de Paris.

Elles s'inscrivent dans une forme de complémentarité avec le dispositif de l'article 1er, qui porte sur le seul stade de l'introduction en bourse en autorisant l'émission d'actions à droits de vote multiples20(*). La combinaison de ces deux articles dessine ainsi une forme de « parcours résidentiel » pour les start-ups envisageant la cotation sur la place de Paris.

Comme l'indique le tableau suivant, la proposition de loi permet un assouplissement significatif du régime en vigueur, et une convergence vers les autres places financières.

Comparaison internationale des règles d'augmentations de capital sans droit préférentiel

|

Plafond annuel d'augmentation de capital sans DPS |

Seuil déclenchant encadrement décote |

Décote maximale |

Délégation au conseil d'administration ou au directoire |

|

|

(en pourcentage du capital social) |

(en pourcentage du capital social) |

(par rapport au cours de bourse) |

(en pourcentage du capital social) |

|

|

France |

20 % |

10 % |

10 % |

10 % |

|

France |

30 % |

Aucun |

Libre |

30 % |

|

Royaume-Uni |

20 %, sauf si prospectus* |

Aucun |

10 %, sauf justification de l'émetteur |

Capital autorisé** |

|

Pays-Bas |

Aucun |

Aucun |

Libre |

Capital autorisé** |

|

Allemagne |

20 % |

0 % |

5 % |

50 % sur cinq ans |

|

Espagne |

50 % |

Aucun |

10 % |

10 % |

|

États-Unis |

Aucun |

Aucun |

Libre |

Libre |

* Selon la définition donnée par l'AMF, un prospectus est un document d'information détaillé qu'une société ou un fonds doit généralement produire pour pouvoir émettre des titres (par exemple, des actions) au grand public.

** Le « capital autorisé » est un mécanisme par lequel les actionnaires définissent au moment de constituer la société le nombre maximal d'actions qu'il est possible d'émettre, ce seuil pouvant ensuite être révisé à la majorité qualifiée. Les statuts de la société peuvent aussi prévoir une délégation de longue durée au conseil d'administration ou aux dirigeants pour organiser les augmentations de capital, dans la limite du capital autorisé.

Source : commission des lois du Sénat, d'après les réponses de la direction générale du Trésor

Pour ces raisons, le dispositif est salué par la plupart des acteurs de la place auditionnés par le rapporteur pour avis.

Si l'Autorité des marchés financiers a pu l'alerter sur les risques de dilution des actionnaires existants liés à un tel élargissement des facultés d'augmentation de capital sans DPS, le rapporteur pour avis tient à souligner la préservation, dans le texte, de certains garde-fous, qui continueraient de distinguer la place de Paris des places les plus dérégulées, telles qu'Amsterdam et New-York.

À cet égard, il convient de relever que, dans le dispositif proposé :

- le volume de l'augmentation de capital sans DPS resterait plafonné ;

- le prix des actions émises dans le cadre d'augmentations de capital sans DPS par offre au public resterait par principe fixé par l'assemblée générale extraordinaire, pour qui le fait de déléguer ce pouvoir au conseil d'administration ou au directoire ne serait qu'une faculté ;

- le prix des actions émises dans le cadre d'augmentations de capital sans DPS par offre réservée à des personnes désignées pour lesquelles l'assemblée générale extraordinaire a délégué le pouvoir de désignation des personnes et de fixation du prix serait encadré par voie réglementaire ;

- des règles de vote aménagées ont été prévues.

Au demeurant, il paraît acquis qu'il n'est pas dans l'intérêt des sociétés de « maltraiter » leurs actionnaires existants et que celles-ci ont même, au contraire, vocation à s'efforcer d'obtenir les meilleures conditions d'investissement à leur capital, et en particulier le prix le plus élevé par action émise. Pour les actionnaires existants, la dilution qui peut résulter d'une décote des actions émises dans le cadre de l'augmentation de capital peut constituer un moindre mal, si les capitaux levés permettent l'amélioration de la situation de l'entreprise, sinon sa survie.

Pour ces raisons, suivant l'avis de son rapporteur, la commission a adopté cet article, tel que modifié par trois amendements de portée technique :

- l'amendement n° COM-59 tend à corriger les règles de vote aménagées prévues dans le cadre du vote du conseil d'administration ou du directoire sur la désignation des personnes bénéficiant d'une augmentation de capital en supprimant la mention selon laquelle le quorum et la majorité requise sont calculés après déduction des actions qu'elles possèdent, le code de commerce réservant en principe ces modalités de calcul du quorum et de la majorité aux réunions d'assemblée générale ;

- l'amendement n° COM-60 tend à ce que le décret en Conseil d'État prévu par cet article 3 de la présente proposition de loi et devant déterminer les modalités de fixation du prix des actions émises dans le cadre d'augmentations de capital réservées à une ou plusieurs personnes désignées pour lesquelles l'assemblée générale a délégué au conseil d'administration le pouvoir de désigner les personnes concernées soit pris après avis de l'Autorité des marchés financiers, sur le modèle des autres actes réglementaires intervenant en la matière ;

- enfin, l'amendement n° COM-61 est rédactionnel.

La commission propose à la commission des finances d'adopter l'article 3 ainsi modifié.

Titre

II

Articles 6 à 9

Dématérialisation des

titres transférables

Le titre II de la présente proposition de loi crée un cadre juridique régissant les titres transférables et permettant leur dématérialisation.

L'article 6 donne une définition du titre transférable et énumère l'ensemble des titres transférables entrant dans le champ d'application de cette proposition de loi.

L'article 7 détermine dans quelles conditions les titres transférables peuvent être établis, signés et conservés, mais également transférés, remis et modifiés. Il identifie également le porteur du titre, qui tire ses droits sur celui-ci à partir d'un critère de « contrôle exclusif ».

L'article 8 confère au titre transférable électronique les mêmes effets que le titre transférable établi sur support papier dès lors que certaines conditions sont remplies, et prévoit la possibilité de convertir un titre transférable électronique en format papier et inversement.

L'article 9 procède à des coordinations entre l'article 5 de la proposition de loi et son titre II.

La commission a donné un avis favorable à l'adoption des articles 6 à 9 sous réserve de l'adoption d'un amendement du rapporteur à l'article 8 visant à caractériser le caractère unique et transférable du titre électronique.

1. Les titres transférables sont des éléments essentiels pour le financement du commerce international, et leur dématérialisation est une nécessité

a) L'usage des titres transférables est capital pour les entreprises françaises souhaitant exporter

Les titres dits « transférables » sont définis par Paris Europlace comme des « documents incorporant un droit de telle sorte que l'exercice ou le transfert de ce droit ne puisse être effectué indépendamment du document21(*). » Cette notion n'est à ce jour pas définie dans le droit français, mais fait écho à celle de la loi type de la Commission des Nations Unies pour le droit commercial international (CNUDCI) sur les documents transférables électroniques adoptée le 7 décembre 2017.

Les titres transférables peuvent incorporer le droit de se faire remettre une marchandise ou un droit de créance. De ce fait, ils servent fréquemment à garantir le paiement de ventes de marchandises en circulation, c'est-à-dire en train d'être transportées des entrepôts du vendeur vers ceux de l'acheteur22(*). En raison de l'éloignement des parties qui rend la confiance plus difficile, ces titres se sont essentiellement développés dans le domaine du commerce international.

En outre, les titres transférables sont des instruments largement mobilisés dans le cadre du financement de court terme du commerce international, aussi appelé « trade finance ». Ces dispositifs concernent « les financements et plus globalement l'accompagnement, principalement par les banques, des entreprises, de tous secteurs et de toutes tailles dans leur stratégie a` l'international, que ce soit a` l'import ou a` l'export », à la différence des dispositifs de moyen ou long terme - aussi appelés « export finance » - généralement pour des montants plus élevés. Le financement de court terme est un secteur historique des banques, qui « contribue à la sécurisation et au financement des flux liés au commerce extérieur23(*) ».

Dès lors, les documents transférables répondent à trois besoins des entreprises dans leurs opérations à l'international : « sécuriser les transactions à travers le recours à différents instruments de paiement ; assurer le respect des obligations commerciales contractuelles grâce à l'utilisation de garanties ; financer le besoin en fonds de roulement induit par toute opération d'import/export24(*). »

Les documents transférables sont donc des instruments financiers très largement utilisés dans le domaine du commerce international. Pour les seuls connaissements maritimes transférables, la direction générale du Trésor estime que 9,5 milliards d'euros de transactions internationales reposent annuellement sur leur utilisation25(*).

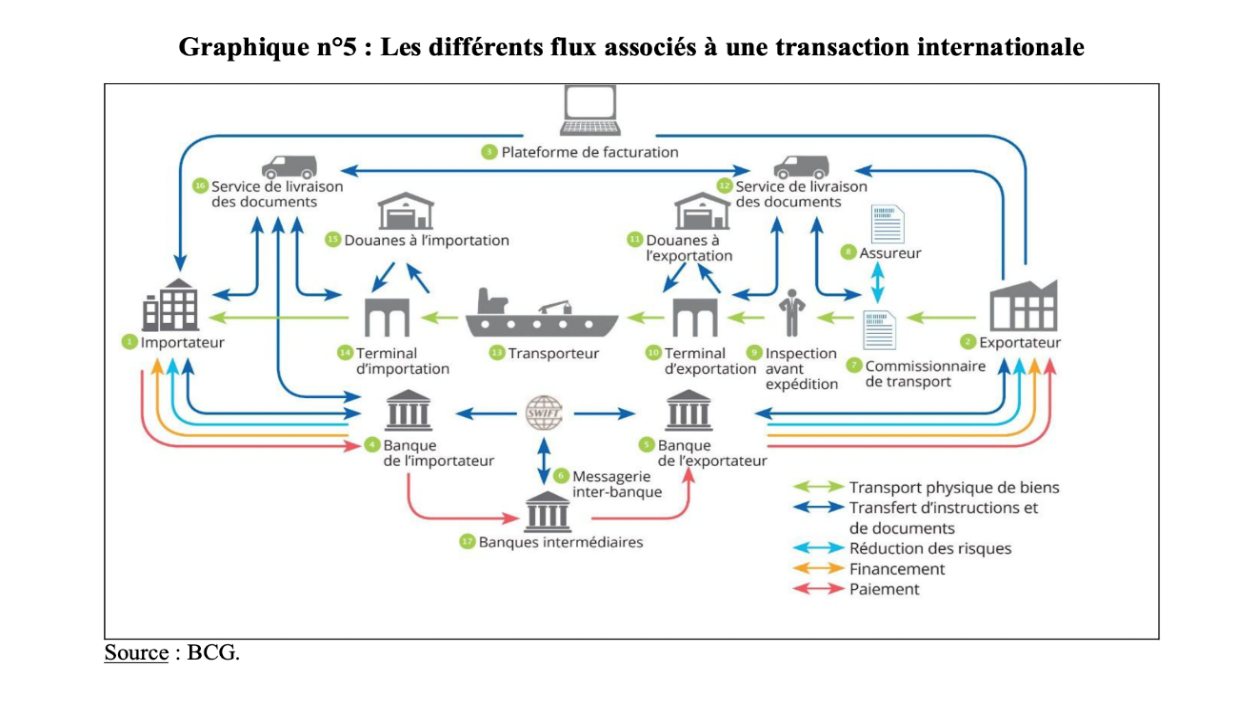

Les différents flux associés à une transaction internationale

Source : Rapport Paris Europlace

b) Le droit en vigueur ne permet cependant pas la dématérialisation des titres transférables

Depuis 2004, le droit français a partiellement pris en compte l'émergence des nouveaux outils numériques en facilitant la dématérialisation de documents du financement commercial.

En effet, la loi du 21 juin 2004 pour la confiance dans l'économie numérique26(*), en transposant deux directives européennes27(*) sur le commerce électronique et la signature électronique, reconnaît la validité des contrats et actes juridiques électroniques.

L'ordonnance du 10 février 201628(*) a également introduit dans le code civil des dispositions propres au contrat conclu par voie électronique29(*) et la loi du 7 octobre 2016 pour une République numérique30(*) établit un cadre juridique pour la dématérialisation des documents et des échanges électroniques.

Ainsi, les documents non transférables pouvant être dématérialisés incluent par exemple la facture commerciale, le bon de livraison, le certificat d'origine ou encore le certificat d'assurance31(*).

Si certains documents du commerce international ont dès lors pu faire l'objet de démarches de dématérialisation, le caractère spécifique des documents électroniques - par nature réplicables à l'infini - empêche aujourd'hui la dématérialisation des titres transférables. Ces derniers reposent en effet historiquement sur l'usage de documents papiers signés manuellement32(*). Ils ne sont en outre pas définis dans le droit positif, qui ne prévoit pas non plus la manière d'en authentifier le signataire et ses porteurs successifs, ni les conditions de son éventuelle modification, de sa remise ou de son transfert à un tiers.

Cette caractéristique contribue à expliquer la faible dématérialisation des documents accompagnant le commerce international. Dès lors, « moins de 0,1% des 4 milliards de nouveaux documents produits chaque année dans le cadre des échanges internationaux étaient dématérialisés en 202233(*)» ; tandis que chaque transaction internationale nécessite en moyenne l'usage et la transmission de 36 documents et de 240 copies34(*).

De ce constat émerge, selon Paris Europlace35(*), un consensus de l'ensemble des parties prenantes (banques, assurances, entreprises de transport, de logistique, d'import-export) sur la nécessité de rendre possible la dématérialisation des titres transférables.

En outre, les récentes évolutions géopolitiques et économiques (et leurs conséquences sur le niveau d'inflation, le resserrement des conditions d'accès au crédit, la perturbation des chaînes logistiques notamment) ont mis en évidence l'importance des dispositifs de financement de court terme pour répondre aux besoins de fonds de roulement des entreprises françaises exportatrices.

c) La dématérialisation des titres transférables présente plusieurs intérêts

La dématérialisation des titres transférables permettrait en premier lieu de partager de manière sécurisée et anonymisée les données entre acteurs financiers, tout en renforçant la traçabilité des documents et d'améliorer la lutte contre la fraude36(*).

Sur le plan financier, le rapport Paris Europlace a estimé à 3,8 milliards d'euros les économies générées à horizon 2030 par la dématérialisation des titres transférables37(*).

Enfin, l'enjeu d'attractivité est également juridique, dans un contexte de concurrence accrue entre les places financières et alors que plusieurs pays majeurs ont déjà adopté des dispositions législatives permettant la dématérialisation des titres transférables38(*) ou y travaillent39(*).

2° Les articles 6 à 9 de la proposition de loi sont une adaptation de la loi-type de la Commission des Nations-Unies pour le droit commercial international aux spécificités du droit français

a) L'adoption d'une loi-cadre par les Nations-Unies en 2017

Le titre II intitulé « Faciliter la croissance à l'international des entreprises françaises par la dématérialisation des titres transférables » reprend, pour l'essentiel, les travaux de la Commissions des Nations-Unies pour le droit commercial international (CNUDCI), qui a adopté en juillet 2017 une loi-type40(*) donnant un cadre à la dématérialisation des titres transférables.

Adoptée par l'Assemblée générale des Nations-Unies en décembre 2017, la loi-type a fourni un cadre de référence à la mission ParisEuroplace pour l'adapter au droit français. La mission a ainsi proposé de créer dans le droit français une définition du « titre transférable », de définir un champ d'application précis, de prévoir les conditions de la reconnaissance d'un titre transférable électronique, de prévoir une « équivalence juridique entre le contrôle exclusif et la possession » de ces titres, et une « équivalence fonctionnelle entre les effets d'un titre transférable électronique avec un titre transférable papier ».

b) Le dispositif proposé

En s'appuyant à la fois sur le canevas de la loi-type adoptée par la CNUDCI et les travaux de la mission Paris Europlace, le titre II de la proposition de loi donne en premier lieu une définition des titres transférables : « constitue un titre transférable l'écrit qui représente un bien ou un droit et qui donne à son porteur le droit de demander l'exécution de l'obligation qui y est spécifiée ainsi que le transfert de ce droit. »

Toutefois son champ d'application est limité par les dispositions de l'article 6 qui énumère une liste non exhaustive de titres auxquels cette définition s'applique. Certains titres, tels que les instruments financiers41(*), les chèques42(*), ou encore les reçus d'entreposage43(*), sont en revanche expressément exclus.

L'article 7 de la proposition de loi reconnaît aux titres transférables la possibilité d'être établis et conservés dans les mêmes conditions qu'un écrit électronique, c'est-à-dire qu'un tel titre a « la même force probante que l'écrit sur support papier, sous réserve que puisse être dûment identifiée la personne dont il émane et qu'il soit établi et conservé dans des conditions de nature à en garantir l'intégrité44(*) ». Les conditions de sa signature dépendent de l'article 1367 du code civil.

Ce même article s'appuie en outre sur la notion de « contrôle exclusif » pour identifier le porteur du titre transférable. Cette référence marque une différence notable avec l'Electronic Trade Documents Act adopté par le Royaume-Uni, qui s'appuie à l'inverse sur la notion de « possession45(*) ». Sur le fondement du « contrôle exclusif », cet article détermine les conditions de remise, de transfert et de modification des titres électroniques transférables.

L'article 8 confère au titre transférable électronique les mêmes effets que le titre transférable établi sur support papier dès lors qu'une « méthode fiable » est employée pour le caractériser comme titre électronique, identifier son porteur, établir le contrôle exclusif du porteur sur ce titre, identifier ses signataires et porteurs successifs et attester des éventuelles modifications apportées.

Conformément à la loi-type de la CNUDCI, la proposition de loi ne précise pas les modalités techniques de cette « méthode fiable », afin de laisser de la flexibilité aux nombreux acteurs internationaux impliqués par les transactions commerciales46(*).

Toutefois, un décret en Conseil d'État pourra apporter des précisions pratiques, sans contrevenir au principe de neutralité technologique posé par la CNUDCI. Enfin, cet article prévoit la possibilité de convertir un titre transférable électronique en format papier et inversement. Cette disposition pourrait s'avérer utile dans l'hypothèse de la non reconnaissance des titres transférables électronique par un pays étranger47(*).

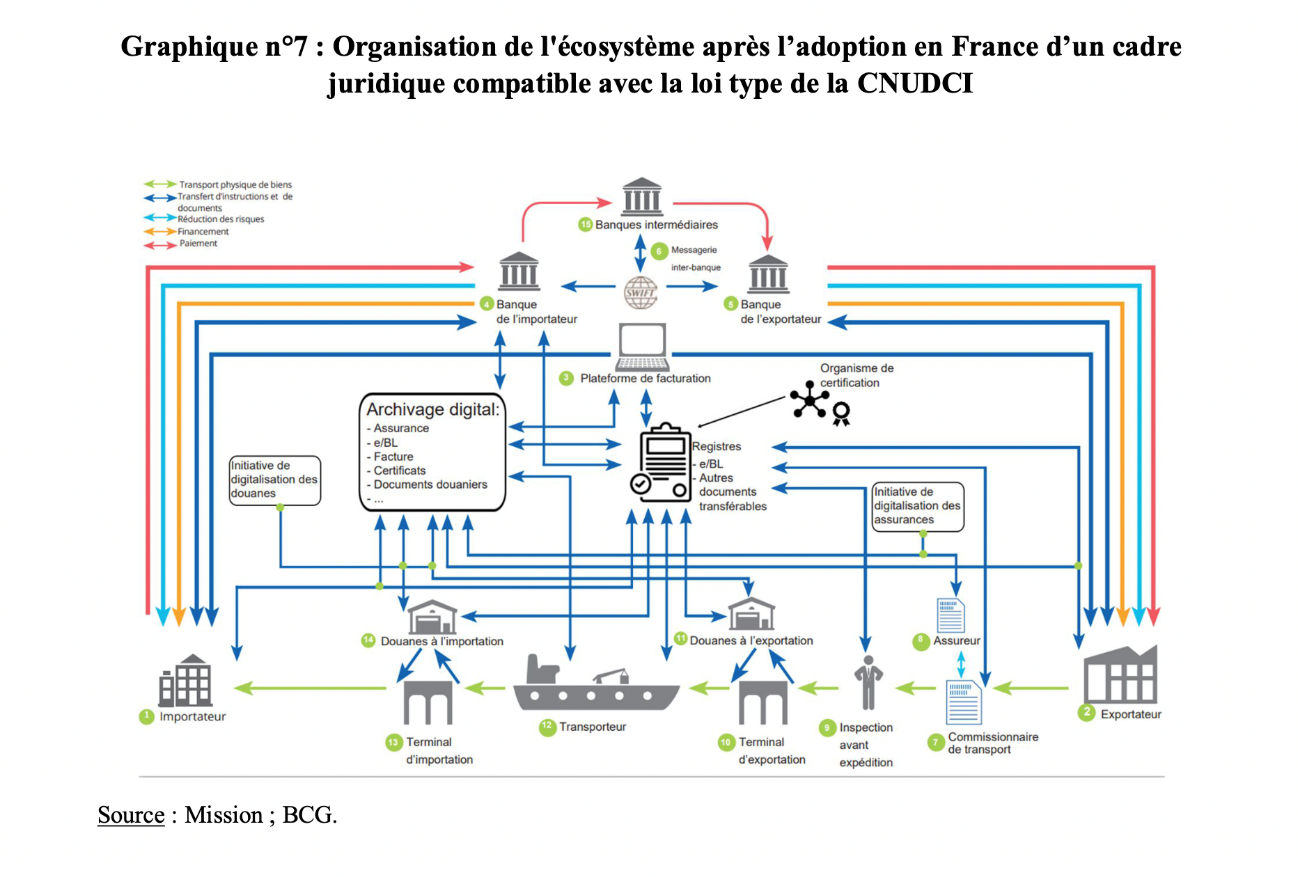

Organisation de l'écosystème après l'adoption en France d'un cadre juridique compatible avec la loi type de la CNUDCI

Source : Rapport Paris Europlace

Lors de son examen à l'Assemblée nationale, le titre II a subi diverses modifications mineures, essentiellement pour corriger des erreurs matérielles ou procéder à des rectifications rédactionnelles.

Soucieuse de renforcer l'attractivité de la France dans le domaine du commerce international, la commission s'est prononcée en faveur de l'adoption du titre II, sous réserve de l'adoption de l'amendement rédactionnel n° COM-62 de son rapporteur.

La commission a donné un avis favorable à l'adoption des articles 6, 7, 9 sans modification et de l'article 8 ainsi modifié.

Article 10

Modernisation des modes de réunion et de

délibération des assemblées générales et

autres organes sociaux des sociétés commerciales

L'article 10 permet, en premier lieu, aux associés sociétés civiles, des sociétés en nom collectif (SNC) et des sociétés à responsabilité limitée (SARL) de prendre leurs décisions via des consultations écrites dématérialisées et élargit le champ des décisions prises par consultation écrite.

En second lieu, dans les sociétés anonymes (SA), il généralise la faculté donnée aux conseils d'administration et de surveillance, lorsque les statuts le permettent, d'utiliser les moyens de télécommunication pour l'ensemble de leurs réunions ou délibérations.

En troisième lieu, il prévoit la retransmission, en direct puis en consultation sur Internet, de l'intégralité de l'assemblée générale des actionnaires. En cas de difficulté technique lors de la délibération ou du vote, un actionnaire peut agir en nullité de la délibération dans un délai de trois mois.

Souhaitant donner sa pleine effectivité aux assouplissements proposés par cet article, la commission est revenue sur certains ajouts de l'Assemblée nationale en procédant à plusieurs modifications permettant, d'une part, d'assouplir les possibilités de recours à des consultations écrites dématérialisées et, d'autre part, de simplifier les modalités de tenue de l'assemblée générale des actionnaires des sociétés anonymes en supprimant l'obligation de diffusion et de rediffusion de son intégralité ainsi que la nullité spécifiquement prévue en cas de difficulté technique survenue lors de la diffusion ou de la rediffusion de l'assemblée générale.

La commission propose d'adopter l'article 10 ainsi modifié.

1. L'état du droit

a) Les consultations écrites

(1) Dans les sociétés civiles

Selon l'article 1853 du code civil, les associés des sociétés civiles48(*) prennent leurs décisions lorsqu'ils sont réunis en assemblée. Cependant leurs statuts peuvent prévoir que ces décisions résulteront de consultations écrites. Les décisions ne peuvent donc pas être prises de manière dématérialisée par les associés.

(2) Dans les sociétés en nom collectif (SNC)49(*)

Selon l'article L. 221-6 du code de commerce, au sein des sociétés en nom collectif, les statuts de la société peuvent prévoir que les décisions des gérants sont prises par voie de consultation écrite si la réunion d'une assemblée n'est pas demandée par l'un des associés. Cette consultation écrite ne peut pas être dématérialisée.

(3) Dans les sociétés à responsabilité limitée (SARL)50(*)

L'article L. 223-27 du code de commerce permet aux associés de prendre les décisions par consultation écrite sauf lorsqu'elles concernent l'approbation du rapport de gestion de l'inventaire et des comptes annuels établis par les gérants51(*). Cette consultation écrite ne peut pas être dématérialisée.

(4) Dans les sociétés anonymes52(*)

Les articles L. 225-37 et L. 225-82 du code de commerce permettent au conseil d'administration, lorsque les statuts de la société le prévoient, de prendre certaines décisions par la voie de la consultation écrite, notamment s'agissant des décisions relevant des attributions propres de ces organes53(*). Cette consultation écrite ne peut pas, en l'état, être dématérialisée.

b) L'assemblée dématérialisée des associés des SARL

L'article L. 223-27 du code de commerce permet aux associés des SARL de participer à l'assemblée par visioconférence ou par des moyens de télécommunication permettant leur identification. Ils sont réputés présents pour le calcul du quorum et de la majorité des associés.

c) Les décisions des organes de la société anonyme (SA) peuvent être prises de manière dématérialisée

Le conseil d'administration et le directoire de la SA ne délibèrent valablement que si la moitié au moins de ses membres sont présents.

Sauf disposition contraire des statuts et pour l'adoption de certains documents54(*) par le conseil d'administration ou l'approbation de certaines opérations par le conseil de surveillance55(*), le règlement intérieur peut prévoir que les administrateurs se réunissent par des moyens de visioconférence ou de télécommunication permettant leur identification et garantissant leur participation effective.

d) Les assemblées générales d'actionnaires des sociétés anonymes sont déjà dématérialisées

L'article L. 225-103-1 du code de commerce permet la dématérialisation des assemblées générales (extraordinaire et ordinaire) par visioconférence ou par des moyens de télécommunication permettant l'identification des actionnaires.

Toutefois, pour les assemblées générales extraordinaires, un ou plusieurs actionnaires représentant au moins 5 % du capital social peuvent s'opposer à la tenue dématérialisée de cette assemblée générale.

L'article L. 235-2-1 du code de commerce prévoit, de manière générale pour les sociétés commerciales, que les délibérations prises en violation des dispositions régissant les droits de vote attachés aux actions peuvent être annulées. En droit des sociétés, le délai de prescription de l'action en nullité est de trois ans.

2. La proposition de loi : faciliter et encourager le fonctionnement dématérialisé des organes des sociétés civiles et commerciales

a) La dématérialisation des consultations écrites au sein des sociétés civiles, des SNC, des SARL

Le I de l'article 10, introduit par amendement du rapporteur de l'Assemblée nationale en séance56(*), modifie l'article 1853 du code civil en permettant aux associés des sociétés civiles de prendre leurs décisions par le biais de consultations écrites dématérialisées selon des délais et des modalités qu'ils définissent.

L'alinéa 3 permet la dématérialisation des consultations écrites des associés dans les SNC.

L'alinéa 5 étend le champ des consultations écrites dans les SARL et l'alinéa 6 permet leur dématérialisation via l'échange de messages électroniques, le vote par correspondance devant se faire au moyen d'un formulaire prévu au I de l'article L. 225-107 du code de commerce.

b) Une dématérialisation facilitée des réunions et des consultations écrites des organes délibérants des sociétés anonymes (cotées) et des sociétés en commandite par actions

L'alinéa 8 lève les restrictions applicables au champ des décisions pouvant être prises lors des réunions dématérialisées du conseil d'administration.

L'alinéa 9, introduit en séance à l'Assemblée nationale par un amendement de la députée Véronique Louwagie57(*), facilite le recours à la consultation écrite des membres du conseil d'administration. Les statuts peuvent prévoir un vote par correspondance via le recours au formulaire mentionné supra.

Cependant, deux limites introduites par sous-amendement sont venues restreindre la portée de cette simplification. D'une part, le sous-amendement du Gouvernement58(*) permet à tout membre du conseil d'administration de s'opposer au recours à la consultation écrite des administrateurs. D'autre part, le sous-amendement du rapporteur de l'Assemblée nationale, Alexandre Holroyd59(*), exclut la possibilité d'une consultation écrite dans les sociétés anonymes où les fonctions de président du conseil d'administration et directeur général sont exercées par la même personne.

Les alinéas 11 et 12, aux effets identiques aux alinéas 8 et 9, s'appliquent au conseil de surveillance de la société anonyme.

L'alinéa 21, introduit par l'amendement précité de la députée Véronique Louwagie et sous-amendé par le Gouvernement, prévoit pour le conseil de surveillance de la société en commandite par actions, un dispositif identique à celui du conseil d'administration de la SA.

Par ailleurs, les alinéas 23 à 26 prévoient la dématérialisation des réunions du conseil d'administration et du conseil de surveillance des sociétés cotées, sauf disposition contraire des statuts.

c) La facilitation de la dématérialisation de l'assemblée générale des actionnaires des SA

Les alinéas 13 à 16 de l'article 10 simplifient le recours à la dématérialisation des différentes assemblées générales d'actionnaires des SA en n'exigeant plus que cette possibilité soit prévue par les statuts. Le texte étend également la dématérialisation des assemblées générales spéciales, auparavant exclues de cette facilité.

L'alinéa 17 durcit les conditions pour que les actionnaires s'opposent à la tenue dématérialisée de l'assemblée générale extraordinaire prévue à l'article L. 225-96 du code de commerce : ils doivent représenter au moins 25 % du capital social.

Les alinéas 28 à 30 imposent aux SA cotées de retransmettre en direct l'intégralité de l'assemblée générale des actionnaires. De même, elles doivent prévoir la possibilité de consulter l'intégralité de l'enregistrement. En cas de difficultés techniques rendant impossible ou perturbant gravement la retransmission en direct de l'assemblée, cette dernière ne peut valablement délibérer que si son enregistrement peut être consulté.

Enfin, les alinéas 31 et 32 introduisent un cas de nullité spécifique aux assemblées générales d'actionnaires dématérialisées en cas d'impossibilité de participation à la délibération ou au vote en raison d'une défaillance du système dématérialisé. L'action en nullité peut être introduite dans un délai de trois mois et seulement si la délibération fait grief à l'actionnaire.

3. La position de la commission : aller plus loin dans l'assouplissement des règles de fonctionnement des organes sociaux, tout en prémunissant davantage les entreprises de l'insécurité juridique liée aux risques de nullité

Pour ne pas risquer de priver d'effectivité les procédures de consultation écrite du conseil d'administration introduites dans la proposition de loi, la commission a entendu assouplir leur encadrement, jugeant excessives les garanties issues des travaux de l'Assemblée nationale, et considérant qu'il appartient à chaque société de déterminer en responsabilité, dans ses statuts, les règles correspondant à ses intérêts et aux intérêts de ses associés. Aussi a-t-elle prévu :

- que le nombre d'administrateurs requis pour faire échec à cette procédure soit déterminé par les statuts au lieu de donner cette faculté à tout administrateur (amendement du rapporteur n° COM-66) ;

- de ne pas interdire le recours à cette procédure dans les sociétés anonymes ayant à leur tête un président-directeur général, le traitement séparé de ces sociétés, qui ne trouve en l'état du droit aucun équivalent pour la mise en oeuvre de ce type de procédure, ne paraissant pas justifié (amendement du rapporteur n° COM-67).

La commission s'est également montrée soucieuse de contenir l'insécurité juridique pesant sur les actes et délibérations résultant des procédures dématérialisées organisées par cet article, en adoptant des amendements visant à :

- revenir sur certains ajouts issus des travaux de l'Assemblée nationale conduisant à durcir les exigences relatives à la diffusion en direct et à l'enregistrement des assemblées générales, au risque d'aggraver les risques de nullité (amendement du rapporteur n° COM-68) ;

- supprimer le nouveau cas de nullité potentielle résultant de problèmes techniques en lien avec la tenue des assemblées générales, qui va à l'encontre des objectifs de l'article 11 bis qui, précisément, habilite le Gouvernement à légiférer par ordonnance pour simplifier et clarifier le régime des nullités (amendement du rapporteur n° COM-69).

Enfin, la commission a adopté plusieurs amendements du rapporteur visant notamment à harmoniser les différentes dispositions relatives à la dématérialisation appliquée au fonctionnement organes des sociétés commerciales60(*).

La commission propose à la commission des finances d'adopter l'article 10 ainsi modifié.

Article 10

bis A (nouveau)

Renforcement de la garantie des droits des actionnaires

minoritaires dans le cadre des assemblées

À l'initiative du rapporteur, la commission propose d'adopter l'article 10 bis A, permet aux actionnaires minoritaires de saisir le tribunal de commerce selon une procédure accélérée aux fins de faire inscrire un point ou un projet de résolution lors de l'assemblée des actionnaires en cas de refus d'inscription par le conseil d'administration ou le directoire.

L'article L. 225-105 du code de commerce prévoit que l'ordre du jour des assemblées d'actionnaires est arrêté par l'auteur de la convocation, c'est-à-dire le conseil d'administration (dans une société anonyme moniste) ou le directoire (dans une société anonyme dualiste).

L'alinéa 2 de cet article indique cependant qu'« un ou plusieurs actionnaires représentant au moins 5 % du capital ou une association d'actionnaires répondant aux conditions fixées à l'article L. 225-120 ont la faculté de requérir l'inscription à l'ordre du jour de points ou de projets de résolution. Ces points ou ces projets de résolution sont inscrits à l'ordre du jour de l'assemblée et portés à la connaissance des actionnaires dans les conditions déterminées par décret en Conseil d'État. Celui-ci peut réduire le pourcentage exigé par le présent alinéa, lorsque le capital social excède un montant fixé par ledit décret. »

Les alinéas 2 et 3 de l'article R. 225-74 du code de commerce précisent que ces points ou projets de résolution « sont inscrits à l'ordre du jour » et l'alinéa 3 que « les projets de résolution sont soumis au vote de l'assemblée ». Ces dispositions réglementaires sont impératives.

Néanmoins, dans l'hypothèse éventuelle d'un refus d'inscription à l'ordre du jour par l'organe de la société anonyme, les actionnaires minoritaires doivent agir devant le tribunal de commerce. Toutefois, les délais de traitement de cette action en justice ne permettront pas nécessairement son examen avant la tenue de l'assemblée des actionnaires.

Afin de renforcer l'effectivité des droits des actionnaires minoritaires, et s'inspirant d'une recommandation du Haut comité juridique de la place financière de Paris61(*), la commission a adopté un amendement n° COM-70 du rapporteur pour avis, instaurant la possibilité, pour les actionnaires minoritaires qui se verraient refuser par le conseil d'administration ou le directoire l'inscription d'un point ou d'un projet de résolution à l'ordre du jour de l'assemblée générale, de saisir le tribunal de commerce statuant selon la procédure accélérée au fond62(*).

La commission propose à la commission des finances d'adopter l'article 10 bis A ainsi rédigé.

Article 10

bis

Simplification de la notion d'intérêt social élargi

pris en compte par les organes de la société anonyme

L'article 10 bis vise à simplifier la notion d'intérêt social élargi en supprimant la prise en considération, par le conseil d'administration et le directoire de la société anonyme, des enjeux culturels et sportifs de son activité.

La commission propose d'adopter l'article 10 bis sans modification, estimant cette modification bienvenue.

1. L'état du droit

L'article 169 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises (dite « loi PACTE ») a consacré la notion d'intérêt social63(*) élargi pour la société anonyme aux articles L. 225-3564(*) et L. 225-6465(*) du code de commerce.

Le conseil d'administration et le conseil de surveillance déterminent ainsi l'activité de la société non seulement conformément à son intérêt social, mais également « en considérant les enjeux sociaux et environnementaux » de cette activité.

L'article 6 de la loi n° 2022-296 du 2 mars 2022 visant à démocratiser le sport en France a ajouté aux enjeux sociaux et environnementaux les « enjeux culturels et sportifs ». Cette modification a été introduite au Sénat lors de la première lecture du texte en séance66(*) afin notamment d'inciter les entreprises à favoriser les pratiques sportives et culturelles de leurs salariés et d'inclure ces enjeux dans leur politique de responsabilité sociétale. L'Assemblée nationale a ensuite conservé cet ajout.

2. La proposition de loi : une simplification visant à sécuriser la conduite des activités économiques des sociétés anonymes

L'article 10 bis est le fruit d'un amendement du Gouvernement67(*) déposé lors de l'examen du texte en séance à l'Assemblée nationale.

Il vise à supprimer aux articles L. 225-35 et L. 225-64 du code de commerce les notions d'enjeux « culturels et sportifs » applicables à l'intérêt social élargi auxquels doivent veiller le conseil d'administration et le directoire des sociétés anonymes.

Le Gouvernement justifie cette suppression en indiquant que « l'interprétation difficile, notamment par comparaison aux enjeux sociaux et environnementaux, de ces enjeux éloignés du coeur d'activité des entreprises est facteur d'insécurité juridique dans la conduite des activités économiques ».

La direction des affaires civiles et du sceau a pu préciser aux rapporteurs68(*) que la référence aux enjeux « culturels et sportifs de l'activité de la société » n'a pas de consistance concrète dans un dispositif légal ou règlementaire. Donner un contenu substantiel à cette contrainte conduit à fragiliser les décisions du conseil d'administration ou directoire qui ne seraient pas conformes à des enjeux culturels ou sportifs qu'aucun référentiel ne permet d'apprécier. Elle place donc les organes de décision dans l'alternative suivante :

- soit ignorer le texte et exposer leurs décisions à une éventuelle fragilité contentieuse ;