V. UNE PROGRAMMATION FINANCIÈRE ASSORTIE DE CERTAINS MÉCANISMES DE GARANTIE

Les articles 3 à 5 du présent PLPLM 2024-2030 comprennent plusieurs dispositifs visant à garantir la programmation financière. Compte tenu du principe d'annualité budgétaire, ces dispositifs sont, au même titre que la programmation, dépourvus de portée normative contraignante. Il reviendra au législateur de leur donner une traduction chaque année en loi de finances, en loi de finances rectificative (LFR), ou en loi de finances de fin de gestion.

A. LA RECONDUCTION DES MÉCANISMES DE GARANTIE PRÉVUS PAR LA PRÉCÉDENTE LPM EN CAS DE SURCOÛTS CONSTATÉS AU TITRE DES OPÉRATIONS EXTÉRIEURES ET DES PRIX DES CARBURANTS OPÉRATIONNELS

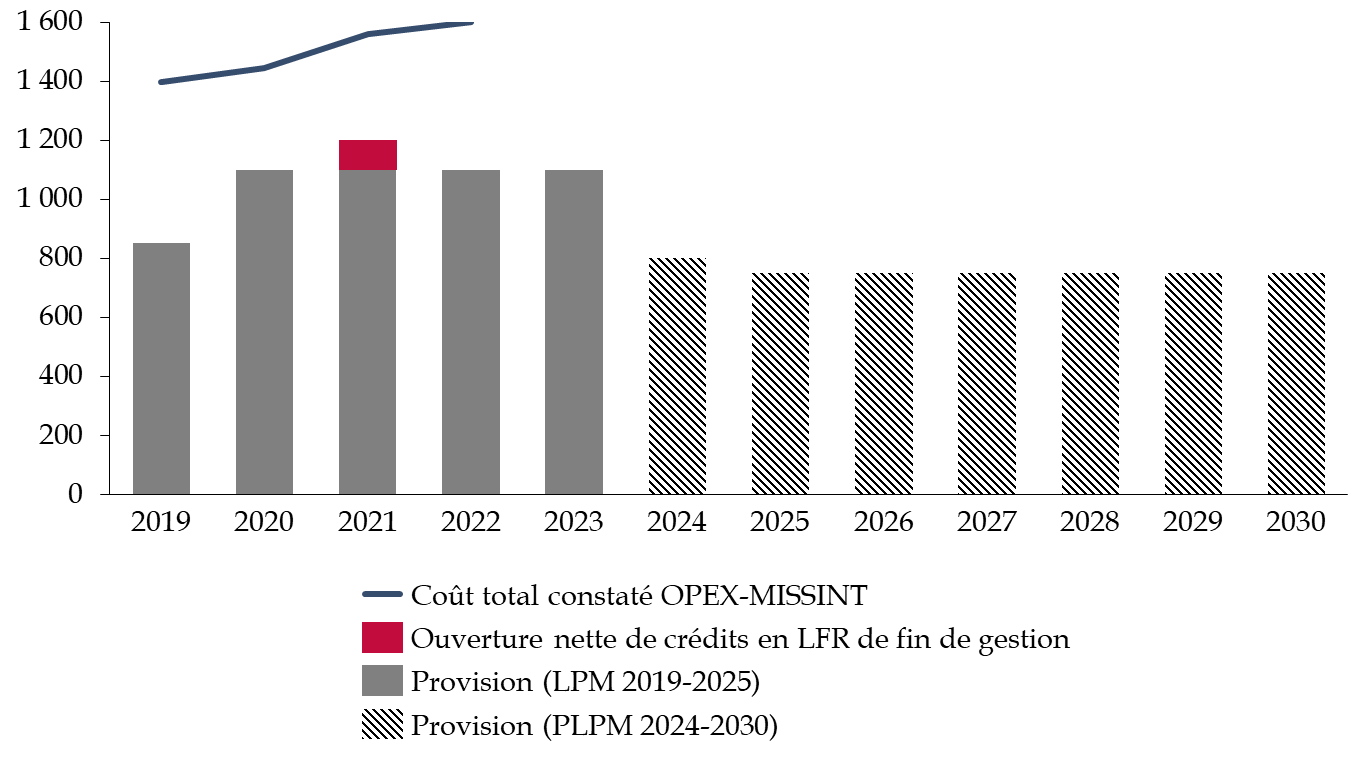

1. Le financement des surcoûts liés aux opérations extérieures et missions intérieures : une provision en baisse dans un contexte de réarticulation du dispositif français au Sahel

L'article 4 du PLPM 2024-2030, reprenant le dispositif de l'article 4 de la LPM 2019-2025, prévoit une provision annuelle destinée au financement des surcoûts liés à la conduite des opérations extérieures (OPEX) et missions intérieures (MISSINT).

Cette provision, qui s'établissait à 1,1 milliard d'euros en 2023 selon la LPM 2019-2025, serait diminuée à 800 millions d'euros en 2024. Cette baisse serait expliquée par la fin de l'opération Barkhane et un recentrage des opérations sur le Niger. Selon le ministère des armées, si la réarticulation du dispositif français au Sahel a pu entrainer des surcoûts élevés en 2022 et 2023, ceux-ci auraient bien vocation à diminuer à compter de 2024.

À compter de 2025 et jusqu'à la fin de la période de programmation, la provision annuelle serait ensuite abaissée à 750 millions d'euros. Le ministère des armées justifie cette baisse par l'hypothèse d'un resserrement de l'opération Sentinelle sur le territoire national après la fin des Jeux Olympiques et Paralympiques de Paris 2024.

Comme dans l'actuelle LPM, le même article 4 prévoit que les surcoûts non couverts fassent l'objet d'un financement interministériel. Cependant, comme le rapporteur pour avis a pu le regretter dans le cadre de ses travaux menés en qualité de rapporteur spécial des crédits de la mission « Défense »5(*), ces financements n'ont en pratique pas été à la hauteur des surcoûts constatés lors des derniers exercices (voir graphique ci-dessous).

Le financement des surcoûts OPEX-MISSINT

(en millions d'euros)

Source : commission des finances du Sénat, d'après les informations transmises par le ministère des armées

2. Le mécanisme de compensation des surcoûts liés à la hausse du prix des énergies opérationnelles revêt une importance particulière dans le contexte actuel de forte inflation

L'article 5 du PLPM 2024-2030, reprenant le dispositif de l'article 5 de la LPM 2019-2025, prévoit qu' « en cas de hausse du prix constaté des énergies opérationnelles, la mission « Défense » bénéficiera de mesures financières de gestion, si nécessaire par ouverture de crédits en loi de finances rectificative et en loi de finances de fin de gestion, et, si la hausse est durable, des crédits supplémentaires seront ouverts en loi de finances de l'année pour couvrir les volumes nécessaires à la préparation et à l'activité opérationnelle des forces ».

Il est à noter que, sur l'ensemble de la période 2019-2025, la clause de l'article 5 a été activée à deux reprises afin d'amortir la hausse des prix des carburants opérationnels :

- en 2021, compte tenu des surcoûts constatés, la mission a bénéficié d'une ouverture nette de 50 millions d'euros en LFR de fin de gestion ;

- en 2022, dans le contexte de la crise énergétique, l'article 5 de la LPM a donc été activé une seconde fois, pour une ouverture nette de 150 millions d'euros.

Compte tenu du contexte inflationniste dans lequel s'inscrit la programmation proposée, l'amendement COM-109 précité propose que le rapport annuel remis au Parlement sur l'exécution de la LPM contienne un bilan de l'activation de l'article 5 pour l'année écoulée.

* 5 Voir par exemple l'annexe n°9 « Défense » du M. Domonique de Legge, rapporteur spécial, au Tome III du Rapport général n° 115 (2022-2023) sur le projet de loi de finances pour 2023 de M. Jean-François Husson, rapporteur général, fait au nom de la commission des finances, 17 novembre 2023.