III. AVEC LE RETOUR DES RÈGLES BUDGÉTAIRES EUROPÉENNES ET LA MONTÉE DES DÉFIS ÉCONOMIQUES, GÉOPOLITIQUES ET ENVIRONNEMENTAUX, DES EFFORTS RÉSOLUS SONT NÉCESSAIRES POUR ASSURER LA SOUTENABILITÉ À LONG TERME DE LA CHARGE DE LA DETTE

A. LE RETOUR DE L'ENCADREMENT BUDGÉTAIRE EUROPÉEN, SUSPENDU À LA SUITE DE LA CRISE SANITAIRE, DEVRAIT REMETTRE AU CoeUR DES DISCUSSIONS LA MAÎTRISE DE L'ENDETTEMENT PUBLIC, DANS UN CONTEXTE DE BESOINS D'INVESTISSEMENTS MASSIFS EN MATIÈRE D'INDUSTRIE, DE DÉFENSE ET D'ENVIRONNEMENT

1. Les règles budgétaires européennes révisées en 2024 devraient réintroduire une contrainte forte pour les États les plus endettés, dont la France

Actée lors de la réunion du Conseil du 20 décembre 2023 et précisée par l'accord de trilogue du 10 février 2024, la réforme du Pacte de stabilité et de croissance (PSC) est entrée en vigueur le 30 avril 2024. Le paquet comporte deux règlements et une directive30(*).

La réforme révise substantiellement le volet préventif des règles budgétaires européennes. Les nouveaux « plans budgétaires et structurels nationaux à moyen terme », qui remplaceront les programmes de stabilité et les programmes de réformes des États-membres, devront prévoir une trajectoire d'évolution des dépenses publiques31(*) sur une durée de 4 ou 5 ans (la « période d'ajustement »), susceptible d'être allongée de 3 ans supplémentaires, permettant de placer (ou de maintenir), d'une part, la dette publique durablement au-dessous de 60 % du PIB ou sur une pente décroissante, et, d'autre part, le déficit public au-dessous de 3,0 % du PIB.

Selon la direction générale du Trésor, « grâce à la différenciation des trajectoires, le cadre de gouvernance s'adaptera à la réalité économique de chaque pays, en tenant ainsi compte de la grande hétérogénéité des niveaux d'endettement au sein de l'Union européenne, mais aussi des perspectives différentes en termes de croissance ou de démographie ».

Les trajectoires budgétaires seront désormais définies sur la base d'une analyse de la soutenabilité de la dette (« Debt Sustainability Analysis » en anglais, ou DSA), qui permettra, pour chaque État membre, de déterminer les ajustements nécessaires pour assurer la soutenabilité des finances publiques à moyen terme (c'est-à-dire sur la période d'ajustement, d'une durée de 4 ou 5 ans en principe, extensible de 3 ans supplémentaires) et le respect des objectifs des traités européens. Cet outil devrait permettre de renforcer la logique économique du cadre budgétaire, par la prise en compte de paramètres ayant un impact direct sur la soutenabilité des finances publiques, notamment la croissance, l'évolution de la charge d'intérêt et le coût du vieillissement.

Cependant, à la demande des États « frugaux », des clauses de sauvegarde ont été introduites, afin d'assurer des ajustements minimaux en vue de converger vers les cibles des traités.

D'une part, la sauvegarde sur la dette prévoit que, au cours de la période d'ajustement, le ratio de dette publique devra diminuer chaque année en moyenne d'au moins 1 point si ce ratio dépasse 90 % du PIB et d'au moins 0,5 point s'il est compris entre 60 et 90 % du PIB. À noter que la règle de réduction du ratio de dette sur la période d'ajustement pourra s'appliquer, le cas échéant, à l'issue d'une procédure pour déficit excessif32(*).

D'autre part, la sauvegarde sur le déficit vise l'atteinte d'un objectif de solde structurel à - 1,5 % du PIB, à un rythme minimum de 0,4 % d'ajustement structurel primaire par an, qui pourra être réduit à 0,25 % si l'État membre prend des engagements de réformes et d'investissements.

Dans le cadre du volet correctif des nouvelles règles budgétaires, en cas de procédure ouverte en raison d'un déficit supérieur à 3,0 % du PIB, le déficit structurel devra baisser de 0,5 point de PIB par an tant que le déficit public excède l'objectif de 3,0 % du PIB. Cette dernière obligation est inchangée par rapport aux règles actuelles, à la différence près que, pendant une période transitoire couvrant les années 2025-2027, les charges d'intérêt supplémentaires enregistrées au cours de ces années seront exclues du calcul du déficit structurel.

Par ailleurs, les sanctions en cas de non-respect de la trajectoire corrective au titre de la procédure pour déficit excessif sont révisées, à 0,05 % du PIB tous les six mois (contre un maximum de 0,5 % du PIB dans le cadre budgétaire précédent). La réduction du montant des sanctions est destinée à augmenter la probabilité de les voir effectivement appliquées, et donc leur crédibilité33(*).

De fait, l'entrée en vigueur de ce nouveau cadre devrait avoir des conséquences majeures sur la préparation des budgets nationaux pour 2025. Les États membres devront en effet soumettre leurs premiers plans nationaux d'ici le 20 septembre 202434(*).

Selon les estimations de l'institut Bruegel35(*), l'application du PSC révisé pourrait se traduire, pour la France, par un ajustement du solde primaire structurel de 1,1 % du PIB par an entre 2025 et 2028, soit un effort budgétaire d'environ 30 milliards d'euros par an sur 4 ans. Dans l'hypothèse d'une période d'ajustement étendue à 7 ans, cet ajustement du solde primaire structurel s'élèverait à 0,4 % du PIB par an, soit environ 12 milliards d'euros par an. Outre la France, la Bulgarie, la Belgique, la Slovaquie, la Slovénie et l'Italie devraient également réduire leurs dépenses ou augmenter leurs recettes fiscales de manière significative afin de se conformer aux nouvelles règles budgétaires36(*).

Pour la Banque de France37(*), le respect de la discipline budgétaire fixée par le nouveau cadre européen devrait être garanti par plusieurs éléments :

- d'une part, les écarts à la trajectoire seront consignés dans un compte de contrôle et pourront donner lieu à l'ouverture d'une procédure pour déficit excessif ;

- d'autre part, et plus fondamentalement, le respect des règles budgétaires européennes reste un prérequis pour bénéficier de l'instrument de protection de la transmission de la BCE (« Transmission Protection Instrument » en anglais, ou TPI), programme d'achats d'actifs introduit en juillet 2022 pour prévenir tout risque de fragmentation de la zone euro et prévoyant l'intervention de la banque centrale en cas d'apparition de dynamiques de marché injustifiées et désordonnées constituant une menace sérieuse pour la transmission de la politique monétaire de la zone euro.

Néanmoins, un grand nombre d'observateurs s'accordent pour reconnaître le caractère relativement complexe des nouvelles règles budgétaires, ce qui pourrait affecter, dans une certaine mesure, leur application et donc leur crédibilité. Ainsi que le relève la Banque de France38(*), « la réforme est un compromis entre l'ambition d'adapter les règles aux spécificités nationales et la nécessité de garantir la réduction de la dette via le respect de critères numériques », « au prix d'une certaine complexité ». De même, Raul Sampognaro39(*), économiste à l'Observatoire français des conjonctures économiques (OFCE), note que le non-abandon de la cible de 60 % du PIB pour le ratio de dette publique rend « très difficile » l'application du critère de la dette ; dans ces conditions, tout dépendra de la « sévérité de la mise en oeuvre ».

Par ailleurs, l'absence de prise en compte des impacts budgétaires des risques climatiques constitue également une faiblesse du nouveau cadre européen. Selon Éric Monnet, économiste spécialiste de l'histoire des dettes publiques, les règles budgétaires révisées sont à ce titre « irréalistes à moyen et long terme, sauf à supposer que les conséquences négatives du changement climatique soient intégralement supportées par la sphère privée »40(*). Or, cette seconde solution risquerait d'entraîner une baisse de croissance et donc une hausse du ratio dette/PIB.

À cet égard, le rapporteur spécial souligne que la priorité pour la France doit être donnée au retour du déficit sous le niveau de 3 % du PIB à brève échéance, cette exigence ne souffrant d'aucune ambigüité et ayant abouti à l'ouverture d'une procédure pour déficit excessif par la Commission européenne le 19 juin dernier41(*).

2. Le financement de l'adaptation au changement climatique, de la réindustrialisation et de l'effort de défense représente des montants d'investissements considérables nécessitant de disposer de nouvelles marges budgétaires

Dans un contexte marqué par une conjonction de défis environnementaux, économiques et géopolitiques majeurs, les besoins d'investissements représentent des montants absolument massifs.

Ainsi, le rapport Pisani-Ferry-Mahfouz estime que le financement de la transition climatique, par le secteur public et par le secteur privé, nécessiterait, au niveau européen, un supplément d'investissement de l'ordre de 2 % du PIB par an en 2030, afin de se placer sur le chemin de la neutralité climatique en 205042(*).

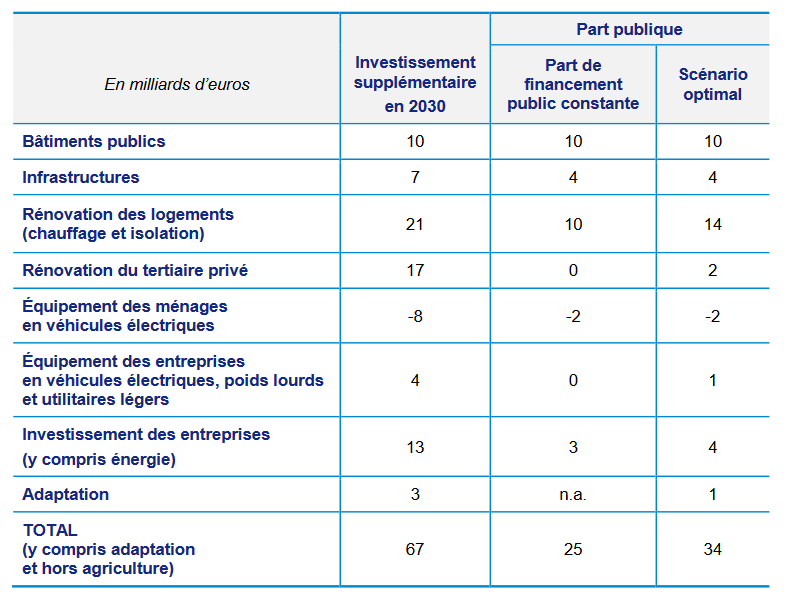

Dans le cas de la France, les investissements supplémentaires nécessaires à l'atteinte des objectifs de la Stratégie nationale bas carbone (SNBC 2) sont évalués à environ 70 milliards d'euros par an (2,5 points de PIB) en 203043(*). Pour les finances publiques, le coût est estimé entre 25 et 34 milliards d'euros par an à l'horizon 2030, selon que l'on raisonne à part du financement public constante ou que l'on considère une adaptation des dispositifs de soutien.

Coût annuel de la transition climatique pour les finances publiques en 2030

(en milliards d'euros)

Source : Jean Pisani-Ferry, Selma Mahfouz, « Les incidences économiques de l'action pour le climat », France Stratégie, mai 2023

De même, dans le domaine de la défense, la loi de programmation militaire (LPM) du 1er août 202344(*) prévoit un effort financier massif de 413,3 milliards d'euros sur la période 2024-2027 pour adapter les armées aux nouvelles menaces et au retour des conflits de haute intensité, avec 400 milliards d'euros de crédits budgétaires et 13,3 milliards d'euros de ressources extra-budgétaires.

Cet effort représente une augmentation des moyens consacrés à la défense de 40 % par rapport à la précédente LPM couvrant la période 2019-2025 (295 milliards d'euros)45(*). Dans ce cadre, le budget de la défense devrait passer de 43,9 milliards d'euros en 2023 à plus de 68 milliards d'euros (ressources extra-budgétaires comprises).

De fait, les marges de manoeuvre budgétaires nécessaires à ces investissements massifs devront être dégagées dans une situation de vieillissement démographique peu favorable aux finances publiques. En effet, plusieurs économistes entendus par le rapporteur spécial ont mis en avant la nécessité d'anticiper l'alourdissement des dépenses correspondantes (retraites, dépenses de santé) dans les années à venir. La question d'une nouvelle adaptation du système de retraite à l'allongement de l'espérance de vie a ainsi été évoquée par Olivier Blanchard et François Langot.

De fait, selon le dernier rapport annuel du Conseil d'orientation des retraites (COR)46(*), publié en juin 2024, le système de retraites, pris dans sa globalité, devrait redevenir déficitaire à partir de 2024 et pour les quarante-cinq années suivantes. En 2030, le déficit est estimé à - 0,4 % du PIB (contre - 0,2 % dans les projections du précédent rapport annuel de juin 2023). À l'horizon 2070, il se dégraderait à - 0,8 % du PIB.

Pour M. Langot, directeur de l'Observatoire de la Macroéconomie du Centre pour la recherche économique et ses applications (CEPREMAP), le relèvement de l'âge de départ favoriserait l'emploi des seniors, en modifiant les anticipations des employeurs en termes de durée d'emploi des personnes recrutées à l'âge de 55-64 ans. En effet, avec l'allongement de l'âge de départ, le rendement anticipé de l'investissement en recrutement et en formation consenti par les employeurs (investissement supérieur à celui réalisé pour des travailleurs moins âgés, dont la productivité est plus forte) serait plus élevé, en ce qu'il pourrait être amorti sur une période plus longue. Dès lors, l'effet de substitution entre le système de retraites et l'assurance chômage serait minoré, maximisant les effets bénéfiques pour les finances publiques.

* 30 Règlement (UE) 2024/1263 du Parlement européen et du Conseil du 29 avril 2024 relatif à la coordination efficace des politiques économiques et à la surveillance budgétaire multilatérale et abrogeant le règlement (CE) n° 1466/97 du Conseil ; règlement (UE) 2024/1264 du Conseil du 29 avril 2024 modifiant le règlement (CE) n° 1467/97 visant à accélérer et à clarifier la mise en oeuvre de la procédure concernant les déficits excessifs ; directive (UE) 2024/1265 du Conseil du 29 avril 2024 modifiant la directive 2011/85/UE sur les exigences applicables aux cadres budgétaires des États membres.

* 31 Les dépenses publiques prises en compte seront les dépenses primaires (hors intérêts de la dette) et excluront les dépenses conjoncturelles d'indemnisation du chômage, les dépenses financées par des fonds européens ainsi que les dépenses exceptionnelles et temporaires. Toute nouvelle mesure affectant les prélèvements obligatoires devra impliquer une modification de la trajectoire de dépenses afin d'atteindre un même niveau de déficit public.

* 32 Réponses de la direction générale du Trésor au questionnaire du rapporteur spécial.

* 33 Voir notamment Olivier Blanchard, André Sapir, Jeromin Zeettelmeyer, « The European Commission's fiscal rules proposal : a bold plan with flaws that can be fixed », Bruegel Blog Post, novembre 2022.

* 34 Parlement européen, communiqué de presse du 23 avril 2024, « De nouvelles règles fiscales européennes approuvées par les députés ».

* 35 Zsolt Darvas, Lennard Welslau, Jeromin Zettelmeyer, « A quantitative evaluation of the European Commission's fiscal governance proposal », Bruegel, septembre 2023.

* 36 À noter que, d'après la direction générale du Trésor, l'analyse de l'institut Bruegel, publiée en septembre 2023, alors que le compromis sur les nouvelles règles budgétaires n'était pas encore finalisé, et réalisée sur la base des prévisions de printemps 2023 de la Commission, ne peut être transposée telle quelle.

* 37 Réponses de la Banque de France au questionnaire du rapporteur spécial.

* 38 Réponses de la Banque de France au questionnaire du rapporteur spécial.

* 39 Réponses de Raul Sampognaro au questionnaire du rapporteur spécial.

* 40 Réponses d'Éric Monnet au questionnaire du rapporteur spécial ; voir également Clara Léonard et Mathilde Viennot, « Nouvelles règles budgétaires européennes : la soutenabilité climatique oubliée », Alternatives économiques, février 2024 ; pour des travaux récents de la commission des finances du Sénat sur le sujet, voir le rapport d'information n° 603 (2023-2024) de Mme Christine Lavarde, « Le régime CatNat : prévenir la catastrophe financière ».

* 41 Sont également visées la Belgique, l'Italie, la Hongrie, Malte, la Pologne et la Slovaquie ; voir le communiqué de presse de la Commission européenne du 19 juin 2024.

* 42 Jean Pisani-Ferry, Selma Mahfouz, « Les incidences économiques de l'action pour le climat », France Stratégie, mai 2023.

* 43 Jean Pisani-Ferry, Selma Mahfouz, « L'action climatique : un enjeu macroéconomique », France Stratégie, Note d'analyse n° 114, novembre 2022.

* 44 Loi n° 2023-703 du 1er août 2023 relative à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 45 Loi n° 2018-607 du 13 juillet 2018 relative à la programmation militaire pour les années 2019 à 2025 et portant diverses dispositions intéressant la défense.

* 46 Conseil d'orientation des retraites, « Évolutions et perspectives des retraites en France », rapport annuel, juin 2024.