B. DANS CE CONTEXTE, LA CROISSANCE DU VOLUME DE LA DETTE FRANÇAISE REPRÉSENTE LE FACTEUR DÉTERMINANT DES PERSPECTIVES D'ÉVOLUTION DÉGRADÉES DE LA CHARGE D'INTÉRÊT PAR RAPPORT AUX AUTRES ÉTATS EUROPÉENS

1. Un stock de la dette en augmentation continue, sous l'effet de l'accumulation des déficits depuis 1974

Évolution de la charge de la dette depuis 2013

(en milliards d'euros et en pourcentage)

Note : le montant indiqué pour 2024 correspond à la prévision de la loi de finances pour 2024, telle que révisée par le décret d'annulation du 21 février 2024.

Source : commission des finances, d'après les documents budgétaires

La charge de la dette résulte de la conjonction de deux éléments principaux :

- d'une part, le stock de la dette, autrement dit le niveau d'endettement ;

- d'autre part, le taux d'intérêt apparent, qui correspond au taux d'intérêt moyen sur l'ensemble du stock de la dette, découlant des taux d'emprunt passés. Les taux d'intérêt appliqués aux titres de dette sont déterminés par des facteurs spécifiques selon la maturité des titres concernés.

Facteurs déterminant le niveau des taux d'intérêt appliqués aux titres de dette

|

Maturité des titres |

Facteurs explicatifs |

Commentaires |

|

Titres de court terme |

Taux directeurs de la banque centrale |

Facteur commun à l'ensemble des États-membres de la zone euro |

|

Orientation prospective des taux directeurs (forward guidance) définie par la banque centrale |

Facteur commun à l'ensemble des États-membres de la zone euro |

|

|

Confrontation de l'offre de titres et de l'excédent de liquidité en circulation |

Facteur globalement propre à chaque État : découle directement de la politique d'émission de l'État et de son adaptation à la demande des investisseurs |

|

|

Titres de moyen-long terme |

Taux courts anticipés Reflètent l'évolution des taux directeurs de la banque centrale jusqu'à la maturité du titre, tels qu'anticipé à un instant donné par les investisseurs |

Facteur commun à l'ensemble des États-membres de la zone euro |

|

Prime de terme Rémunération du risque de taux : reflète l'aversion des investisseurs pour le risque et la prime qu'ils attendent pour porter le risque d'un titre de long terme |

Facteur globalement commun à l'ensemble des États-membres de la zone euro |

|

|

Prime de crédit Rémunération, dans le cas d'un émetteur souverain, du risque de détention au regard de la capacité d'un État à honorer ses engagements |

Facteur propre à chaque État : dépend en grande partie de la trajectoire macro-budgétaire de l'État concerné Mesuré en pratique par l'écart de taux (spread) avec un actif sans risque de référence (en zone euro, les Bund allemands) |

|

|

Prime de liquidité Valorise la liquidité du titre, c'est-à-dire la capacité à en vendre une quantité importante sans impact sur son prix |

Facteur globalement propre à chaque État : découle directement de la politique d'émission de l'État et de son adaptation à la demande des investisseurs |

Source : commission des finances, d'après la direction générale du Trésor, « La stratégie d'émission de la dette souveraine française », Trésor-Eco n° 297, janvier 2022

De fait, sur le long terme, c'est bien l'augmentation continue du stock de la dette, sous l'effet de l'accumulation des déficits, notamment dans la période récente, qui explique les perspectives dégradées quant à la croissance de la charge de la dette de la France dans les prochaines années.

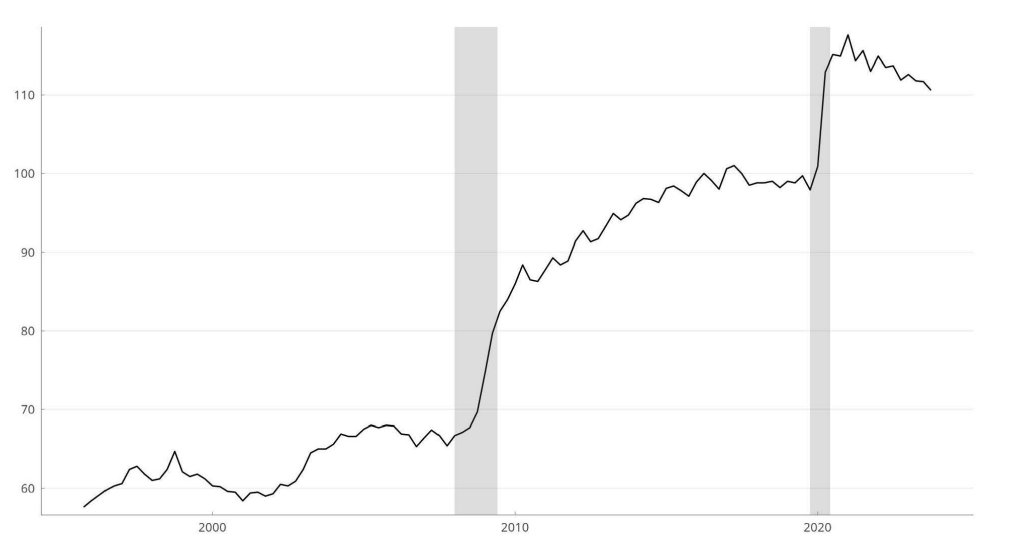

Évolution de la dette publique française sur la période récente

(en pourcentage du PIB)

Note : Les aires grisées correspondent aux récessions identifiées par le Comité de datation des cycles de l'économie française de l'Association française de science économique (AFSE).

Source : OFCE, d'après l'Insee et l'AFSE

L'encours de la dette négociable de l'État pourrait ainsi dépasser 2 560 milliards d'euros en 2024, contre 2 000 milliards d'euros en 2020 et 1 760 milliards d'euros en 2018. Toutes administrations publiques confondues, la dette française s'élevait à 3 100 milliards d'euros fin 2023. Exprimée en pourcentage du PIB, la dette publique diminue légèrement, à 110,6 % après 111,9 % fin 2022 et 113,0 % fin 2021. Quant au déficit public, il s'établit à 5,5 % du PIB en 202324(*), contre une prévision du Gouvernement à 4,9 % en projet de loi de finances de fin de gestion25(*).

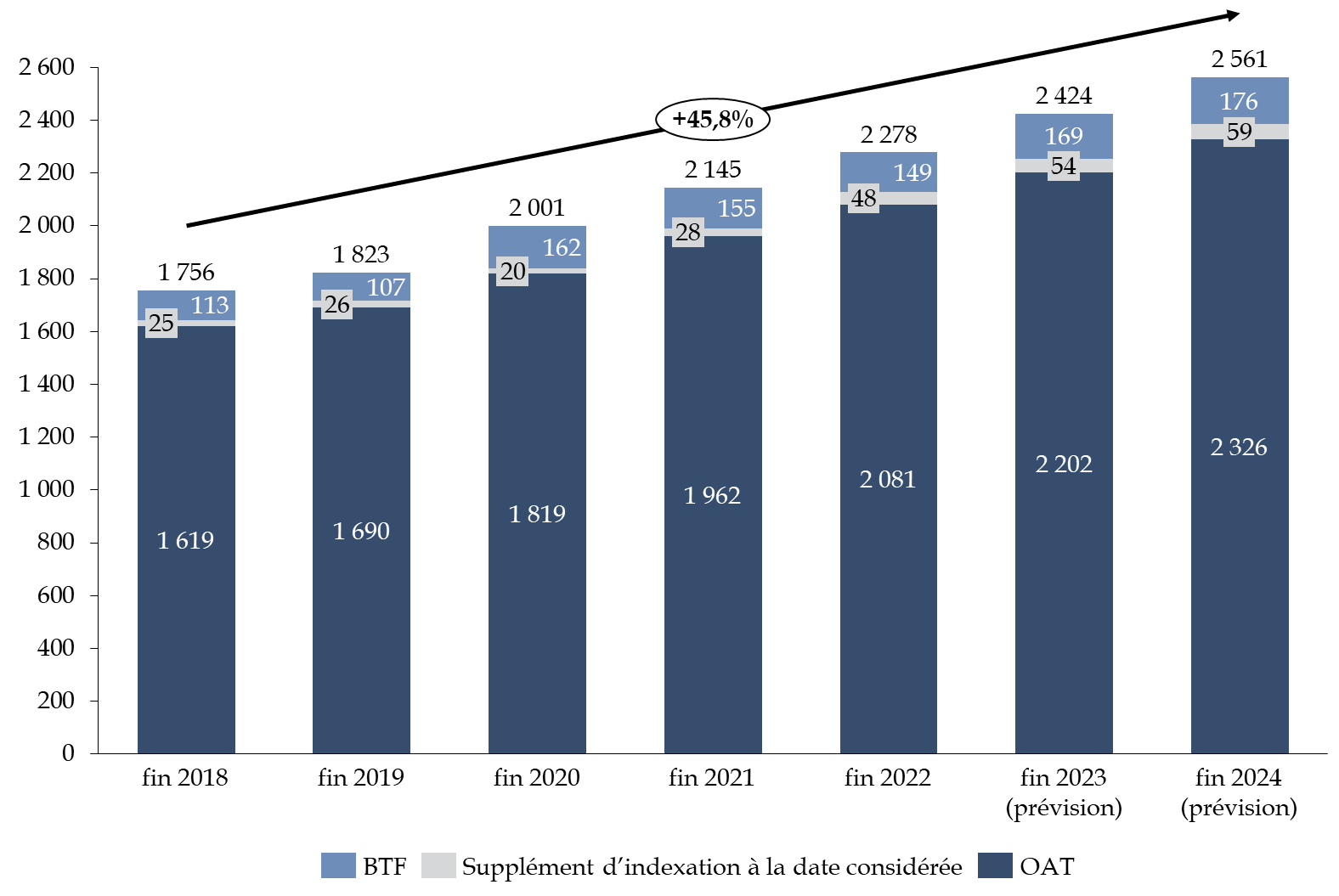

Évolution de l'encours de la dette négociable de l'État depuis 2018

(en milliards d'euros et en pourcentage)

Note : les montants indiqués pour fin 2023 et fin 2024 correspondent aux prévisions de la loi de finances pour 2024. À fin décembre 2023, l'encours constaté de la dette négociable de l'État était proche de la prévision, à 2 430 milliards d'euros ; à fin mai 2024, il s'élevait à 2 509 milliards d'euros, en ligne avec la prévision pour la fin de l'année.

Source : commission des finances, d'après les documents budgétaires et l'Agence France Trésor

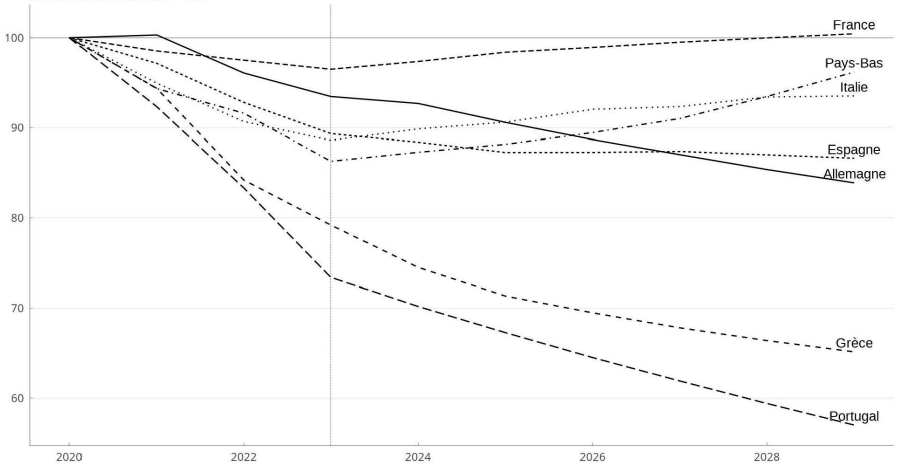

De fait, à politique budgétaire inchangée, la France se distinguerait par l'absence de désendettement dans les années à venir.

Évolution anticipée de la dette publique depuis le pic de 2020 et jusqu'en 2029

(en pourcentage)

Note : Le niveau du ratio de dette de 2020 est indiqué en base 100.

Source : OFCE, d'après le FMI (World Economic Outlook)

Selon Olivier Blanchard, ancien chef économiste du FMI, entendu par le rapporteur spécial, l'enjeu pour les finances publiques ne porte ainsi pas tant sur le niveau de la charge de la dette que sur la stabilisation du stock de dette et la nécessité, à terme, de dégager un excédent budgétaire afin de disposer de marges de manoeuvre en cas de nouvelles crises.

Autrement dit, c'est bien le risque d'« effet boule de neige de la dette » qui pourrait se matérialiser : si le solde primaire reste inférieur au solde primaire stabilisant la dette, celle-ci augmente indéfiniment et devient insoutenable. Le solde primaire stabilisant la dette publique dépendant de l'écart entre le taux d'intérêt nominal apparent (r) et le taux de croissance du PIB nominal (g), la réduction progressive de cet écart, voire son retour à des valeurs positives à moyen terme, nécessite de dégager des soldes primaires plus élevés que dans la dernière décennie.

Implications de l'écart entre le taux

d'intérêt apparent

et le taux de croissance du PIB

(« r-g ») pour la soutenabilité de la

dette

La soutenabilité de la dette publique dépend de sa trajectoire à long terme. Celle-ci dépend à son tour des politiques budgétaires (c'est-à-dire de l'accumulation des soldes primaires annuels), et de l'écart entre le taux d'intérêt (r) et le taux de croissance de l'activité en valeur (g).

Le solde primaire stabilisant le ratio de dette publique par rapport au PIB est ainsi égal au produit du ratio de dette par l'écart entre le taux d'intérêt nominal apparent (r) et le taux de croissance du PIB nominal (g).

À solde primaire nul, le ratio de dette en pourcentage du PIB augmente si le taux d'intérêt est supérieur au taux de croissance (r - g > 0) et diminue dans le cas contraire.

En cas de déficit primaire, l'effet est plus ambigu : un écart r - g positif accélère la hausse du ratio de dette, tandis qu'un écart négatif permet de contenir cette hausse, voire dans certains cas de faire baisser le ratio de dette.

Un taux d'intérêt apparent durablement plus bas que le taux de croissance du PIB nominal (r - g < 0) facilite ainsi la réduction du ratio d'endettement. Dans le cas inverse (r - g > 0), la dette augmente indéfiniment si le solde primaire reste inférieur au solde primaire stabilisant (« effet boule de neige de la dette ») : la dette s'autoalimente du fait de l'accumulation des charges d'intérêts et devient donc insoutenable. Pour endiguer cette croissance exponentielle de l'endettement, il est nécessaire d'augmenter le solde primaire au moins jusqu'au niveau stabilisateur, qui est d'autant plus haut que le ratio de dette est déjà élevé. Par conséquent, si la dette est prise dans un cycle d'emballement auto-entretenu, plus l'intervention pour l'enrayer est tardive, plus elle doit être drastique.

Source : commission des finances, d'après les réponses de la direction générale du Trésor et de la Banque de France

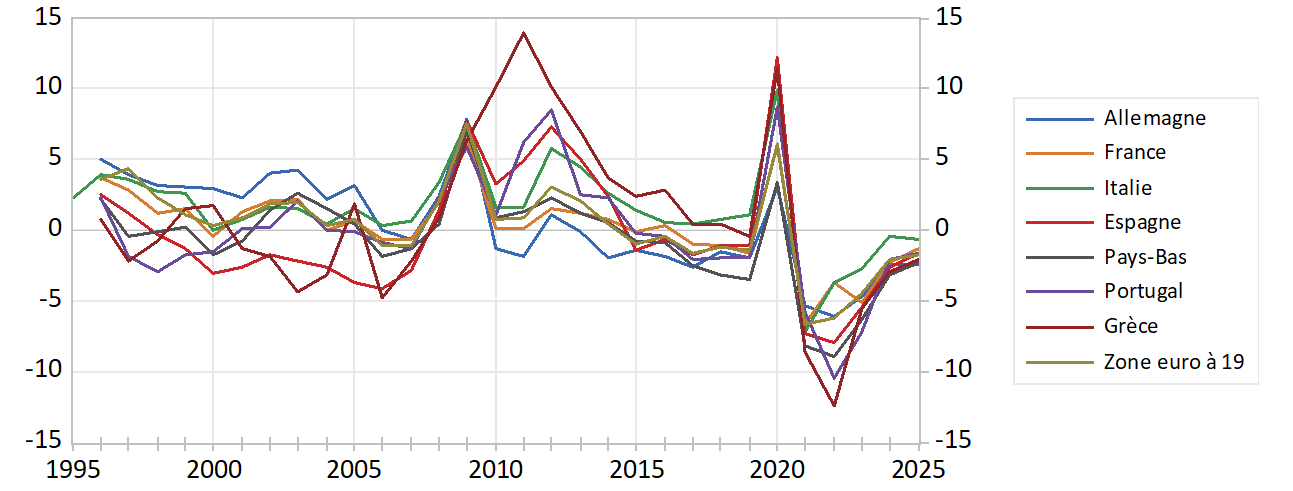

Ainsi que le souligne la Banque de France26(*), dans tous les pays européens, l'écart r - g se réduit depuis 2022, tout en restant légèrement négatif à l'horizon 2025. Surtout, compte tenu de l'effet retardé sur le taux apparent de la remontée des taux d'intérêt à long terme (selon le rythme de refinancement de la dette)27(*), cet écart pourrait continuer à diminuer et même redevenir positif au-delà de 2025.

Écart entre le taux d'intérêt

apparent de la dette

et le taux de croissance du PIB nominal

(en pourcentage)

Source : Banque de France, à partir des projections de la Commission européenne

Certes, comme le rappelle la direction générale du Trésor, il existe un niveau d'incertitude élevé s'agissant des prévisions de l'écart entre taux d'intérêt et taux de croissance.

Pour autant, les services du ministère de l'économie reconnaissent eux-mêmes que « un écart négatif entre ces deux taux ne suffit pas en général à maîtriser la dette publique en présence d'un déficit primaire »28(*).

2. Une situation de finances publiques qui singularise la France parmi ses partenaires européens

Les trajectoires différenciées des charges d'intérêt dans la zone euro reflètent l'évolution de la dette publique et du déficit structurel des États européens et, plus particulièrement, la dégradation des finances publiques de la France par rapport à ses partenaires.

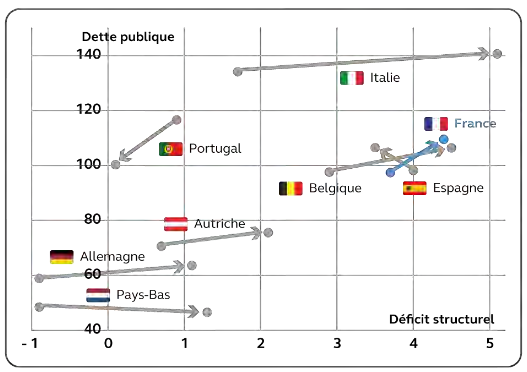

Cette évolution a été mise en avant par la Cour des comptes dans son rapport public annuel pour 202429(*), qui relève que, entre 2019 et 2024, « les crises récentes ont accru la divergence » en termes d'endettement public et de déficit structurel entre les économies de la zone euro, notamment entre :

- d'une part l'Allemagne, les Pays-Bas et l'Autriche, affichant un endettement inférieur à 80 points de PIB et un déficit structurel nettement sous les 3 % ;

- d'autre part, la France, la Belgique et l'Italie, connaissant un endettement public supérieur à 100 points de PIB et un déficit structurel supérieur à 4 %.

Quant à l'Espagne et au Portugal, si leurs taux d'endettement public demeurent élevés, ceux-ci verraient leur déficit structurel diminuer par rapport à l'avant-crise sanitaire, à la différence de la France, de la Belgique et de l'Italie.

Évolution de la dette publique et du

déficit structurel

des principaux pays européens entre 2019 et

2024

(en points de PIB)

Source : Cour des comptes, rapport public annuel 2024

Selon la Cour des comptes, ces trajectoires différenciées constituent un « risque pour la cohésion de la zone euro », alors que « l'engagement d'une réelle convergence serait pourtant nécessaire compte tenu du durcissement de la politique monétaire » initié en réponse à la crise inflationniste et dont l'assouplissement devrait être très progressif. À cet égard, la Cour souligne que « les conditions de financement des pays dont l'endettement est élevé se sont fortement dégradées depuis 2022 » : les spreads de taux à 10 ans de l'Italie et de la France par rapport à l'Allemagne ont ainsi connu une nette augmentation, respectivement de plus de 40 points de base et de plus de 20 points de base.

* 24 Insee, Informations rapides n° 74, mars 2024.

* 25 Voir, pour l'analyse détaillée de cet écart, le rapport d'information n° 685 (2023-2024) de M. Jean-François HUSSON au nom de la commission des finances du Sénat, « Dégradation des finances publiques : entre pari et déni ».

* 26 Réponses de la Banque de France au questionnaire du rapporteur spécial.

* 27 À mesure que les titres de dette publique arrivant à maturité sont remplacés par des titres émis à des taux plus élevés.

* 28 Réponses de la direction générale du Trésor au questionnaire du rapporteur spécial ; voir également Trésor Eco n° 334, « Taux d'intérêt, croissance et soutenabilité de la dette publique », octobre 2023.

* 29 Cour des comptes, rapport public annuel 2024, volume 1.