- L'ESSENTIEL

- LISTE DES RECOMMANDATIONS

- I. LA CHARGE DE LA DETTE DE LA FRANCE DEVRAIT

CONNAÎTRE UNE HAUSSE DE PLUS D'UN POINT DE PIB À L'HORIZON 2029,

AVEC UNE POSITION DÉGRADÉE PARMI LES ÉTATS

EUROPÉENS

- A. AVEC LA NORMALISATION DE LA POLITIQUE

MONÉTAIRE DE LA BANQUE CENTRALE EUROPÉENNE (BCE) INITIÉE

EN RÉPONSE À LA CRISE INFLATIONNISTE, LA CHARGE

D'INTÉRÊT DE LA DETTE FRANÇAISE A CONNU UNE FORTE

REMONTÉE

- 1. La normalisation de la politique

monétaire de la BCE, de juillet 2022 à juin 2024, s'est

traduite par une nette remontée des taux d'intérêt

souverains en zone euro

- 2. L'incertitude politique actuelle, si elle n'a

pas entraîné de désaffection de la part des investisseurs,

s'est accompagnée d'une détérioration des écarts de

taux d'intérêt (« spreads ») par rapport aux

autres États européens

- 1. La normalisation de la politique

monétaire de la BCE, de juillet 2022 à juin 2024, s'est

traduite par une nette remontée des taux d'intérêt

souverains en zone euro

- B. À POLITIQUE BUDGÉTAIRE

INCHANGÉE, UN RISQUE SIGNIFICATIF D'ALOURDISSEMENT DU POIDS DU SERVICE

DE LA DETTE À BRÈVE ÉCHÉANCE, À 3 % DU

PIB, AVEC UNE DIVERGENCE PROBLÉMATIQUE PAR RAPPORT À LA

MAJORITÉ DES ÉTATS EUROPÉENS

- 1. L'évolution prévisible des taux

d'intérêt souverains pourrait aboutir à un

alourdissement substantiel de la charge de la dette de la France en valeur

absolue et en pourcentage du PIB d'ici la fin de la décennie

- a) Même en l'absence de tensions sur les taux

d'intérêt souverains, la charge de la dette de la France devrait

connaître une nette augmentation en valeur absolue et en pourcentage du

PIB, pour atteindre 3 % du PIB

- b) La remontée des taux souverains

français à la suite de la dissolution de l'Assemblée

nationale, si elle devait perdurer, pourrait encore significativement alourdir

le poids du service de la dette à terme

- a) Même en l'absence de tensions sur les taux

d'intérêt souverains, la charge de la dette de la France devrait

connaître une nette augmentation en valeur absolue et en pourcentage du

PIB, pour atteindre 3 % du PIB

- 2. La trajectoire de la charge de la dette

française serait en divergence notable avec celles de la majeure partie

des États-membres de la zone euro

- 1. L'évolution prévisible des taux

d'intérêt souverains pourrait aboutir à un

alourdissement substantiel de la charge de la dette de la France en valeur

absolue et en pourcentage du PIB d'ici la fin de la décennie

- A. AVEC LA NORMALISATION DE LA POLITIQUE

MONÉTAIRE DE LA BANQUE CENTRALE EUROPÉENNE (BCE) INITIÉE

EN RÉPONSE À LA CRISE INFLATIONNISTE, LA CHARGE

D'INTÉRÊT DE LA DETTE FRANÇAISE A CONNU UNE FORTE

REMONTÉE

- II. SI L'ÉCART DE TAUX

D'INTÉRÊT PAR RAPPORT À L'ALLEMAGNE RESTE CONTENU ET

DEVRAIT BÉNÉFICIER D'UNE POLITIQUE MONÉTAIRE MOINS

RESTRICTIVE, LA CROISSANCE CONTINUE DU STOCK DE LA DETTE EXPLIQUE L'ESSENTIEL

DE LA HAUSSE DE LA CHARGE D'INTÉRÊT

- A. EN DÉPIT D'UN ENDETTEMENT PUBLIC

HISTORIQUEMENT ÉLEVÉ, À PLUS DE 3 100 MILLIARDS

D'EUROS, LE SPREAD DE TAUX D'INTÉRÊT ÉTAIT DEMEURÉ,

JUSQU'EN JUIN 2024, À UN NIVEAU ENCORE RELATIVEMENT LIMITÉ

- 1. La demande pour les titres de dette souverains

devrait rester très élevée, pour des raisons

conjoncturelles et structurelles

- 2. Jusqu'à aujourd'hui, le niveau

relativement bas du spread entre la France et l'Allemagne

bénéficie de la crédibilité de la signature

française et d'une politique d'émission mise en oeuvre par

l'Agence France Trésor visant à assurer la liquidité des

titres de dette

- 1. La demande pour les titres de dette souverains

devrait rester très élevée, pour des raisons

conjoncturelles et structurelles

- B. DANS CE CONTEXTE, LA CROISSANCE DU VOLUME DE LA

DETTE FRANÇAISE REPRÉSENTE LE FACTEUR DÉTERMINANT DES

PERSPECTIVES D'ÉVOLUTION DÉGRADÉES DE LA CHARGE

D'INTÉRÊT PAR RAPPORT AUX AUTRES ÉTATS

EUROPÉENS

- A. EN DÉPIT D'UN ENDETTEMENT PUBLIC

HISTORIQUEMENT ÉLEVÉ, À PLUS DE 3 100 MILLIARDS

D'EUROS, LE SPREAD DE TAUX D'INTÉRÊT ÉTAIT DEMEURÉ,

JUSQU'EN JUIN 2024, À UN NIVEAU ENCORE RELATIVEMENT LIMITÉ

- III. AVEC LE RETOUR DES RÈGLES

BUDGÉTAIRES EUROPÉENNES ET LA MONTÉE DES DÉFIS

ÉCONOMIQUES, GÉOPOLITIQUES ET ENVIRONNEMENTAUX, DES EFFORTS

RÉSOLUS SONT NÉCESSAIRES POUR ASSURER LA SOUTENABILITÉ

À LONG TERME DE LA CHARGE DE LA DETTE

- A. LE RETOUR DE L'ENCADREMENT BUDGÉTAIRE

EUROPÉEN, SUSPENDU À LA SUITE DE LA CRISE SANITAIRE, DEVRAIT

REMETTRE AU CoeUR DES DISCUSSIONS LA MAÎTRISE DE L'ENDETTEMENT PUBLIC,

DANS UN CONTEXTE DE BESOINS D'INVESTISSEMENTS MASSIFS EN MATIÈRE

D'INDUSTRIE, DE DÉFENSE ET D'ENVIRONNEMENT

- 1. Les règles budgétaires

européennes révisées en 2024 devraient

réintroduire une contrainte forte pour les États les plus

endettés, dont la France

- 2. Le financement de l'adaptation au changement

climatique, de la réindustrialisation et de l'effort de défense

représente des montants d'investissements considérables

nécessitant de disposer de nouvelles marges budgétaires

- 1. Les règles budgétaires

européennes révisées en 2024 devraient

réintroduire une contrainte forte pour les États les plus

endettés, dont la France

- B. FACE AU RISQUE D'UNE CHARGE DE LA DETTE

EXCESSIVE QUI LIMITERAIT LES MARGES DE MANoeUVRE BUDGÉTAIRES DE

L'ÉTAT, UNE INDISPENSABLE STRATÉGIE DE REDRESSEMENT DES FINANCES

PUBLIQUES COORDONNÉE AVEC LES AUTRES ÉTATS

EUROPÉENS

- 1. La garantie implicite offerte par la politique

monétaire de la BCE pourrait être fragilisée par des

divergences économiques, voire politiques, importantes entre

États-membres de la zone euro

- 2. Une stratégie claire, transparente et

coordonnée de redressement des finances publiques s'impose pour mettre

un terme à l'illusion d'une dette sans coût

- 1. La garantie implicite offerte par la politique

monétaire de la BCE pourrait être fragilisée par des

divergences économiques, voire politiques, importantes entre

États-membres de la zone euro

- A. LE RETOUR DE L'ENCADREMENT BUDGÉTAIRE

EUROPÉEN, SUSPENDU À LA SUITE DE LA CRISE SANITAIRE, DEVRAIT

REMETTRE AU CoeUR DES DISCUSSIONS LA MAÎTRISE DE L'ENDETTEMENT PUBLIC,

DANS UN CONTEXTE DE BESOINS D'INVESTISSEMENTS MASSIFS EN MATIÈRE

D'INDUSTRIE, DE DÉFENSE ET D'ENVIRONNEMENT

- I. LA CHARGE DE LA DETTE DE LA FRANCE DEVRAIT

CONNAÎTRE UNE HAUSSE DE PLUS D'UN POINT DE PIB À L'HORIZON 2029,

AVEC UNE POSITION DÉGRADÉE PARMI LES ÉTATS

EUROPÉENS

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- TABLEAU DE MISE EN OEUVRE ET DE SUIVI

N° 719

SÉNAT

2023-2024

Enregistré à la Présidence du Sénat le 10 juillet 2024

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les facteurs explicatifs des perspectives d'évolution différentes en matière de charge de la dette entre la France et les principaux États européens,

Par M. Albéric de MONTGOLFIER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

La charge des intérêts de la dette de l'État représente en 2024, avec plus de 50 milliards d'euros, le deuxième poste budgétaire après l'enseignement scolaire (hors CAS Pensions et remboursements et dégrèvements).

Alors que ce montant est appelé à croître fortement sous l'effet de la remontée des taux d'intérêt, à mesure du refinancement progressif des titres de dette, la France connaîtrait l'évolution la plus importante en points de PIB parmi les États européens, de plus de 1 % à l'horizon 2030. Cette situation particulièrement dégradée s'explique, sans surprise, par le poids d'un stock de dette en croissance continue, marqué par l'accumulation des déficits, et qui, sans réorientation résolue de la politique budgétaire, ne devrait pas diminuer dans les années à venir. À ces éléments s'ajoute le contexte institutionnel incertain ouvert par la dissolution de l'Assemblée nationale le 9 juin 2024, qui s'est traduit par une augmentation sensible de la prime de crédit exigée par les investisseurs, mesurée par l'écart de taux avec la dette allemande, de plus de 10 points de base.

M. Albéric de Montgolfier, rapporteur spécial chargé des crédits de la mission « Engagements financiers de l'État », a présenté le 10 juillet 2024 les résultats de son contrôle sur les facteurs explicatifs des perspectives d'évolution différentes en matière de charge de la dette entre la France et les principaux États européens.

I. LA CHARGE DE LA DETTE DE LA FRANCE DEVRAIT CONNAÎTRE UNE HAUSSE DE PLUS D'UN POINT DE PIB À L'HORIZON 2029, AVEC UNE POSITION DÉGRADÉE PARMI LES ÉTATS EUROPÉENS

A. AVEC LA NORMALISATION DE LA POLITIQUE MONÉTAIRE DE LA BANQUE CENTRALE EUROPÉENNE, LA CHARGE D'INTÉRÊT DE LA DETTE FRANÇAISE A CONNU UNE FORTE REMONTÉE

Depuis l'été 2022, le resserrement de la politique monétaire en zone euro, décidé en réponse au choc inflationniste, a significativement durci les conditions de financement des États européens sur les marchés obligataires, avec une nette remontée des taux d'intérêt appliqués aux titres souverains. Le relèvement progressif par la Banque centrale européenne (BCE) de son taux de dépôt (son principal taux directeur), de - 0,5 % en juillet 2022 à 4,0 % en septembre 2023, s'est ainsi traduit par une augmentation des taux d'intérêt à 10 ans des principaux États de la zone euro.

Évolution des taux d'intérêt

appliqués aux obligations souveraines à 10 ans

des

États membres de la zone euro entre avril 2022 et

avril 2024

(en pourcentage)

|

France |

Allemagne |

Italie |

Espagne |

Pays-Bas |

Portugal |

Grèce |

|

|

Avril 2022 |

1,00 |

0,52 |

2,08 |

1,46 |

0,79 |

1,37 |

2,59 |

|

Avril 2024 |

2,87 |

2,36 |

3,72 |

3,19 |

2,62 |

3,04 |

3,31 |

Source : commission des finances, d'après les réponses de la direction générale du Trésor

Pour autant, ce resserrement monétaire n'a pas eu d'impact propre significatif sur les écarts de taux souverains (« spreads »), à l'exception d'un épisode de stress financier concernant l'Italie à l'automne 2023. Dans ce contexte, le spread de la France par rapport à l'Allemagne est demeuré stable, autour d'une moyenne de 55 points de base entre juillet 2022 et mai 2024.

Le 6 juin 2024, compte tenu du reflux durable de l'inflation en zone euro, la BCE a initié un premier assouplissement en réduisant son taux de dépôt à 3,75 %.

Alors que le contexte de taux d'intérêt devenait moins restrictif, l'incertitude politique ouverte par la dissolution de l'Assemblée nationale, le 9 juin, s'est accompagnée d'une détérioration du spread de la France, avec un pic à 86 points de base le 28 juin (78 points de base à la clôture). À la suite des résultats des élections législatives, le spread s'est légèrement détendu, à 63 points de base à la clôture le 8 juillet.

Évolution

des taux d'intérêt souverains français et allemands

à 10 ans

depuis la dissolution de l'Assemblée

nationale

(en pourcentage, à la clôture)

|

France |

Allemagne |

Écart de taux (« spread ») |

|

|

7 juin 2024 (dernière donnée avant la dissolution) |

3,13 |

2,61 |

0,52 |

|

28 juin 2024 (pic du spread avant le premier tour des élections législatives) |

3,27 |

2,49 |

0,78 |

|

4 juillet 2024 (dernière émission d'OAT long terme) |

3,26 |

2,58 |

0,68 |

|

8 juillet 2024 (après le second tour des élections législatives, dernière donnée disponible) |

3,15 |

2,52 |

0,63 |

Source : commission des finances, d'après l'Agence France Trésor

Compte tenu du rythme de refinancement de la dette, les effets de la remontée des taux souverains sur la charge d'intérêt ne sont pas encore totalement perceptibles. En effet, l'impact de la hausse des taux sur la charge de la dette de l'État se matérialise graduellement en raison de la maturité moyenne du stock de la dette (de 8,6 ans fin mai 2024) et de son refinancement progressif.

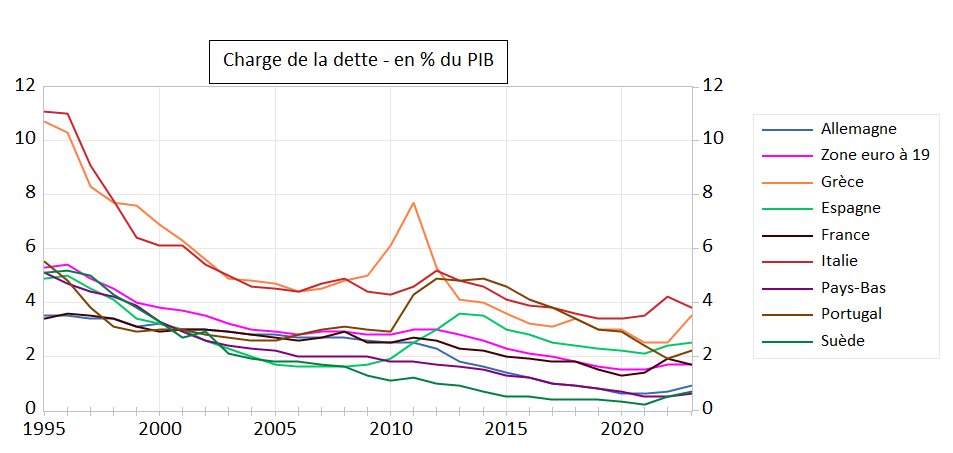

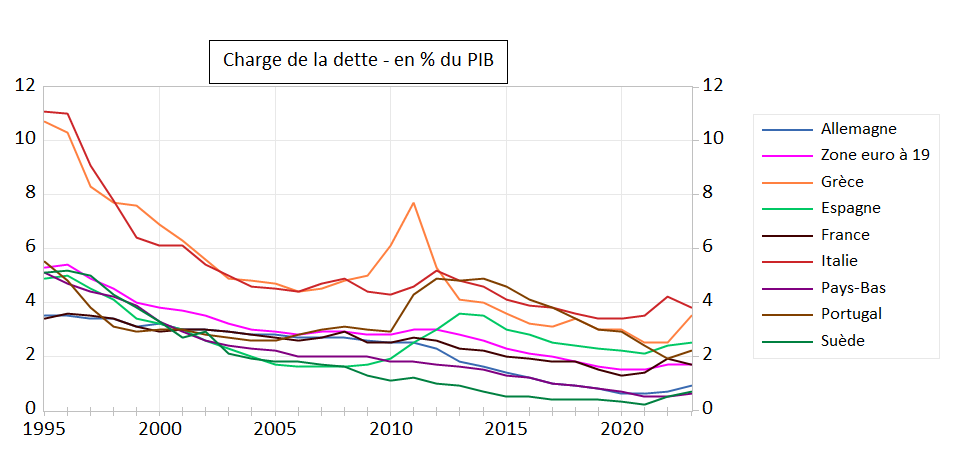

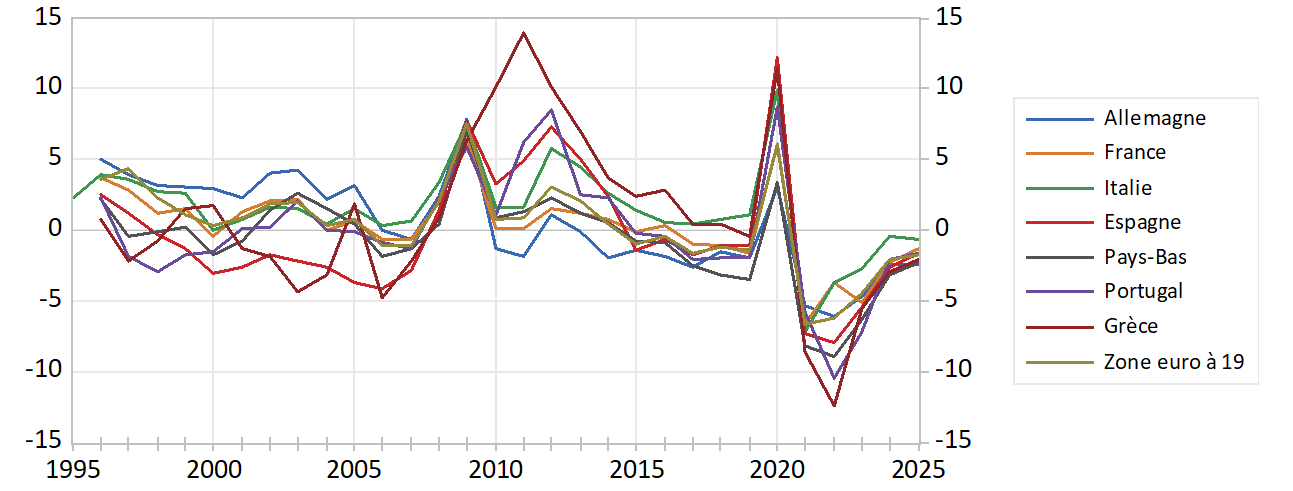

Évolution de la charge

d'intérêt des administrations publiques

des principaux

États de la zone euro entre 1995 et 2023

(en pourcentage du PIB)

Source : Banque de France, d'après Eurostat

Alors que la charge d'intérêt de la dette française rapportée au PIB était nettement inférieure à la moyenne des États membres de la future zone euro dans les années 1990, son niveau a depuis convergé vers cette moyenne. Surtout, la charge de la dette française en proportion du PIB pourrait s'écarter de la moyenne de la zone euro dans les années à venir, en la dépassant cette fois significativement.

En particulier, la charge de la dette de la France a fortement divergé de celle de l'Allemagne : alors que les deux charges étaient identiques en proportion du PIB jusqu'au début des années 2010, la charge d'intérêt de la dette française est devenue le double de celle de la dette allemande, avec 1,7 % du PIB pour la France contre 0,8 % du PIB pour l'Allemagne en 2023.

De fait, cette évolution s'explique par le creusement de l'écart entre les niveaux d'endettement des deux pays depuis la crise financière de 2008, avec un ratio de dette publique de 110,6 % du PIB pour la France contre 63,6 % du PIB pour l'Allemagne en 2024. Le constat est identique si l'on rapporte la charge de la dette aux dépenses publiques totales. En 2022, la charge d'intérêt représentait 3,4 % des dépenses publiques pour la France, contre seulement 1,5 % pour l'Allemagne.

B. À POLITIQUE BUDGÉTAIRE INCHANGÉE, UN RISQUE SIGNIFICATIF D'ALOURDISSEMENT DU POIDS DU SERVICE DE LA DETTE À BRÈVE ÉCHÉANCE, À 3 % DU PIB, AVEC UNE DIVERGENCE PROBLÉMATIQUE PAR RAPPORT À LA MAJORITÉ DES ÉTATS EUROPÉENS

D'après les dernières projections communiquées en avril 2024 par le Gouvernement dans le cadre du programme de stabilité 2024-2027, le poids de la charge de la dette de l'État devrait continuer à s'accroître fortement dans les prochaines années, pour quasiment doubler entre 2023 et 2027.

Ainsi, la charge des intérêts de la dette de l'État est attendue à 46,3 milliards d'euros pour 2024 et devrait s'élever à 72,3 milliards d'euros en 2027, contre 39,0 milliards d'euros en 2023.

Les intérêts de la dette de l'État se rapprocheraient ainsi à l'horizon 2027 des dépenses de l'éducation nationale, premier poste budgétaire (hors CAS Pensions et remboursements et dégrèvements) avec 87 milliards d'euros (en crédits de paiement) en loi de finances pour 2024. À titre de comparaison, le produit de l'impôt sur le revenu s'élevait à 102 milliards d'euros en 2023.

Évolution prévisionnelle de la charge de la dette de l'État entre 2022 et 2027

(en milliards d'euros)

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Charge de la dette de l'État (comptabilité maastrichtienne) |

46,3 |

39,0 |

46,3 |

54,0 |

62,7 |

72,3 |

Source : Programme de stabilité 2024-2027

La trajectoire de la charge de la dette française devrait connaître une divergence notable avec la majeure partie des États-membres de la zone euro.

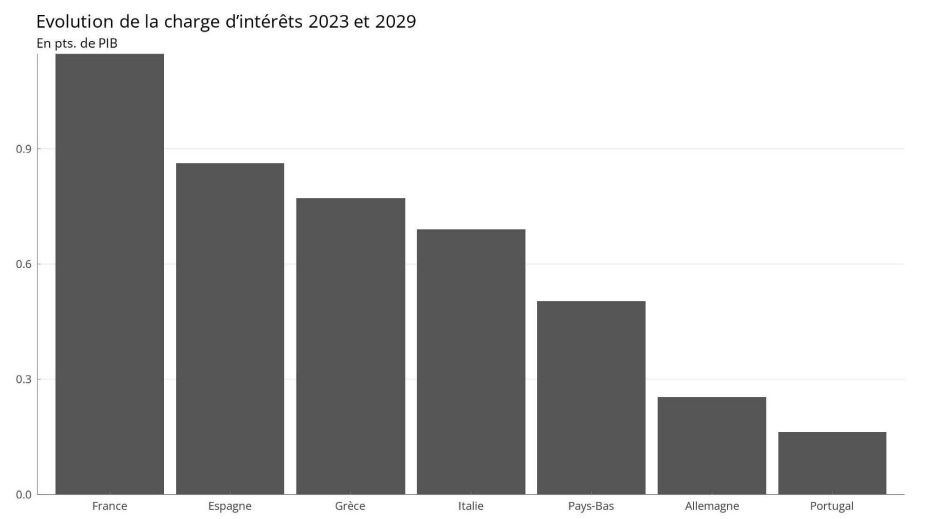

Selon le Fonds monétaire international (FMI), la charge d'intérêt devrait ainsi augmenter de plus d'un point de PIB en France à l'horizon 2029. De fait, la charge de la dette publique française devrait atteindre 3 % du PIB d'ici la fin de la décennie, renouant avec les niveaux historiquement élevés observés au milieu des années 1990. L'alourdissement de la charge de la dette française serait supérieur à celui anticipé pour l'Espagne, la Grèce et l'Italie à l'horizon 2029.

Évolution prévisionnelle de la

charge d'intérêt de la dette publique en 2029

par rapport au

niveau de 2023

(en points de PIB)

Source : OFCE, d'après le FMI (World Economic Outlook)

Si le niveau en pourcentage du PIB de la charge d'intérêt de la France devrait demeurer inférieur à celui de ces trois pays, il pourrait dépasser le niveau du Portugal, dont la consolidation budgétaire en cours depuis 2020 s'est traduite par une très nette diminution du ratio de dette publique. À noter que ces projections à politique budgétaire inchangée, réalisées avant le mois de juin 2024, n'intègrent pas l'hypothèse d'une déviation de la trajectoire des finances publiques qui pourrait résulter de l'arrivée au pouvoir d'un nouveau gouvernement.

II. SI L'ÉCART DE TAUX D'INTÉRÊT PAR RAPPORT À L'ALLEMAGNE RESTE CONTENU ET DEVRAIT BÉNÉFICIER D'UNE POLITIQUE MONÉTAIRE MOINS RESTRICTIVE, LA CROISSANCE CONTINUE DU STOCK DE LA DETTE EXPLIQUE L'ESSENTIEL DE LA HAUSSE DE LA CHARGE D'INTÉRÊT

A. EN DÉPIT D'UN ENDETTEMENT PUBLIC HISTORIQUEMENT ÉLEVÉ, À PLUS DE 3 100 MILLIARDS D'EUROS, LE SPREAD DE TAUX D'INTÉRÊT ÉTAIT DEMEURÉ, JUSQU'EN JUIN 2024, À UN NIVEAU ENCORE RELATIVEMENT LIMITÉ

Jusqu'à aujourd'hui, le niveau relativement bas du spread entre la France et l'Allemagne bénéficie de la crédibilité de la signature française et d'une politique d'émission mise en oeuvre par l'Agence France Trésor (AFT) visant à assurer la liquidité des titres de dette.

Concernant plus particulièrement la gestion opérationnelle de la dette, l'AFT vise à minimiser le coût de financement de la dette de l'État et à la gérer dans les meilleures conditions possibles de sécurité. Pour ce faire, l'Agence se fonde sur une politique d'émission régulière et prévisible ; un marché de la dette de l'État spécifiquement structuré, avec un ensemble de banques, les Spécialistes en Valeur du Trésor (SVT), chargées d'assurer la tenue quotidienne du marché secondaire de la dette ; enfin, une gamme de titres adaptée à une base d'investisseurs large et diversifiée.

De surcroît, la demande pour les titres de dette souverains devrait rester très élevée, pour des raisons conjoncturelles et structurelles. Parmi les facteurs conjoncturels, l'orientation très favorable de la politique monétaire de la BCE jusqu'à une période récente (avant le choc inflationniste post-crise sanitaire) a contribué à réduire très fortement les taux d'intérêt souverains. Selon les estimations de la BCE, les programmes d'achats d'actifs conduits par la banque centrale ont ainsi réduit les taux des obligations à 10 ans émises par les quatre plus grands pays de la zone euro (Allemagne, France, Italie, Espagne) de 100 à 140 points de base.

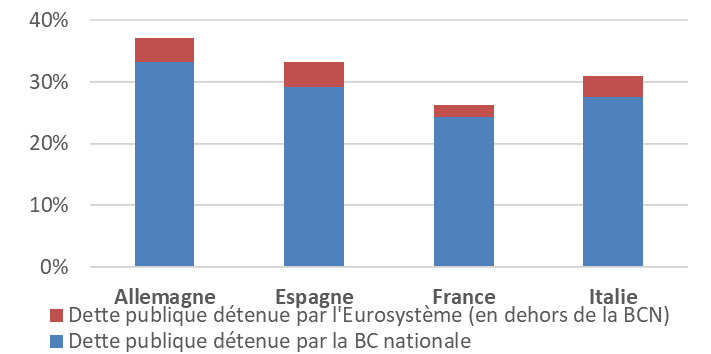

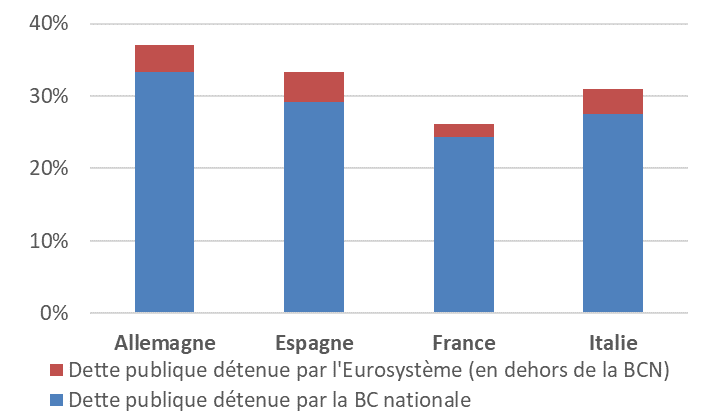

À ce jour, l'Eurosystème détient encore, directement par la BCE ou indirectement à travers les banques centrales nationales (telle que la Banque de France), plus de 25 % des dettes des principaux États membres.

Part de la dette publique (toutes administrations

publiques)

détenue par l'Eurosystème en

décembre 2023

(en pourcentage)

Sources : Banque de France, BCE

L'arrêt du réinvestissement de ces programmes d'achat n'a pas eu d'effet notable sur les taux d'intérêt souverains, révélant une demande abondante de la part des investisseurs privés pour les titres de dette des États. Cette situation traduit une évolution plus structurelle, celle d'un excès d'épargne à l'échelle mondiale et d'une demande accrue pour les actifs considérés comme sûrs, résultant d'une diversité de facteurs : augmentation des inégalités, vieillissement démographique, dynamisme des pays émergents, faiblesse de l'investissement privé lié à l'affaissement des gains de productivité, rééquilibrage des portefeuilles vers des placements plus sûrs après les grands chocs financiers.

B. DANS CE CONTEXTE, LA CROISSANCE DU VOLUME DE LA DETTE FRANÇAISE REPRÉSENTE LE FACTEUR DÉTERMINANT DES PERSPECTIVES D'ÉVOLUTION DÉGRADÉES DE LA CHARGE D'INTÉRÊT PAR RAPPORT AUX AUTRES ÉTATS EUROPÉENS

De fait, sur le long terme, c'est bien l'augmentation continue du stock de la dette, sous l'effet de l'accumulation des déficits, notamment dans la période récente, qui explique les perspectives dégradées quant à la croissance de la charge de la dette dans les prochaines années.

Évolution de la charge de la dette depuis 2013

(en milliards d'euros et en pourcentage)

Note : le montant indiqué pour 2024 correspond à la prévision de la loi de finances pour 2024, telle que révisée par le décret d'annulation du 21 février 2024.

Source : commission des finances, d'après les documents budgétaires

L'encours de la dette négociable de l'État pourrait ainsi dépasser 2 560 milliards d'euros en 2024, contre 2 000 milliards d'euros en 2020 et 1 760 milliards d'euros en 2018. Toutes administrations publiques confondues, la dette française représentait 3 100 milliards d'euros fin 2023. Exprimée en pourcentage du PIB, la dette publique se maintient à un niveau élevé à 110,6 % du PIB, trois ans après la sortie de la crise sanitaire, demeurant nettement au-dessus de son niveau de 2019. Quant au déficit public pour 2023, celui-ci s'est établi à 5,5 % du PIB, contre une prévision du Gouvernement à 4,9 %.

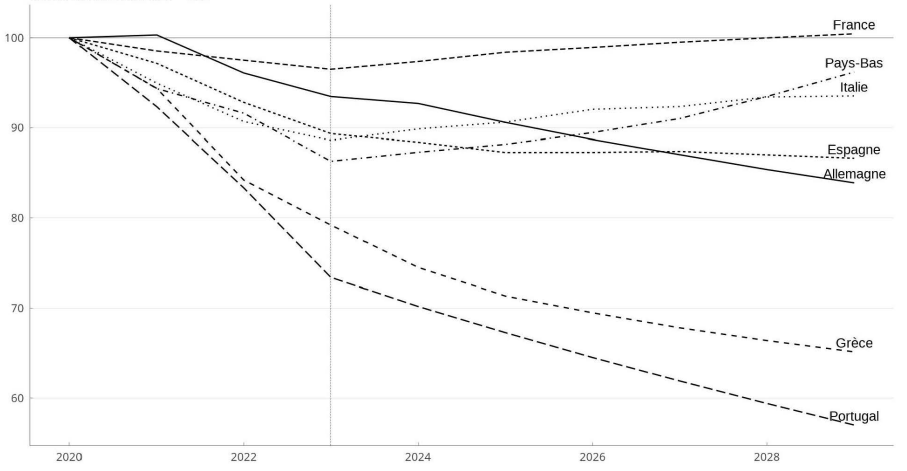

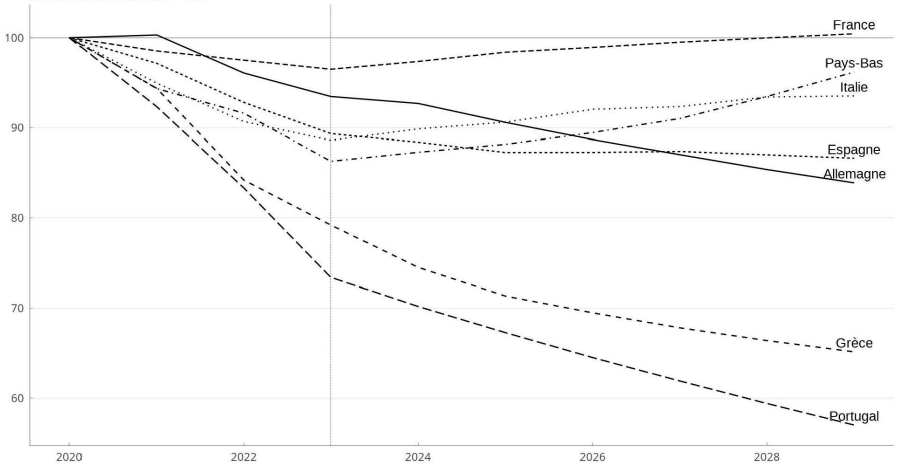

Selon les prévisions du FMI, la France ne connaîtrait pas de désendettement dans les années à venir, par contraste avec l'immense majorité des États européens.

Évolution anticipée de la dette

publique des principaux États européens

depuis

2020

(en pourcentage)

Note : Le niveau du ratio de dette de 2020 est indiqué en base 100.

Source : OFCE, d'après le FMI (World Economic Outlook)

III.AVEC LE RETOUR DES RÈGLES BUDGÉTAIRES EUROPÉENNES ET LA MONTÉE DES DÉFIS ÉCONOMIQUES, GÉOPOLITIQUES ET ENVIRONNEMENTAUX, DES EFFORTS RÉSOLUS SONT NÉCESSAIRES POUR ASSURER LA SOUTENABILITÉ À LONG TERME DE LA CHARGE DE LA DETTE

A. LE RETOUR DE L'ENCADREMENT BUDGÉTAIRE EUROPÉEN, SUSPENDU À LA SUITE DE LA CRISE SANITAIRE, DEVRAIT REMETTRE AU CoeUR DES DISCUSSIONS LA MAÎTRISE DE L'ENDETTEMENT PUBLIC, DANS UN CONTEXTE DE BESOINS D'INVESTISSEMENT MASSIFS EN MATIÈRE D'INDUSTRIE, DE DÉFENSE ET D'ENVIRONNEMENT

Entrée en vigueur le 30 avril 2024, la réforme du Pacte de stabilité et de croissance (PSC) révise substantiellement le volet préventif des règles budgétaires européennes. Les nouveaux « plans budgétaires et structurels nationaux à moyen terme » devront prévoir une trajectoire d'évolution des dépenses publiques sur une durée de 4 à 5 ans (la « période d'ajustement »), susceptible d'être allongée de 3 ans, permettant de placer, d'une part, la dette publique durablement au-dessous de 60 % du PIB ou sur une pente décroissante et, d'autre part, le déficit public au-dessous de 3 % du PIB. Si ces trajectoires devront désormais être définies sur la base d'une analyse de la soutenabilité de la dette permettant la prise en compte d'une pluralité de paramètres (notamment la croissance, l'évolution de la charge d'intérêt et le coût du vieillissement), des clauses de sauvegarde ont été introduites à la demande des États « frugaux » afin d'assurer des ajustements minimaux.

Dans le cadre du volet correctif, en cas de déficit supérieur à 3 % du PIB, le déficit structurel devra baisser de 0,5 point de PIB par an jusqu'au retour à la cible des 3 %. Cette dernière obligation est inchangée par rapport aux règles actuelles, à la différence près que, pendant une période transitoire jusqu'en 2027, les charges d'intérêt supplémentaires enregistrées seront exclues du calcul de l'ajustement structurel. Par ailleurs, la réduction du montant des sanctions, à 0,05 % du PIB tous les six mois (contre 0,5 % précédemment) est destinée à augmenter la probabilité de les voir effectivement appliquées, et donc à renforcer leur crédibilité.

Ce retour de l'encadrement budgétaire européen s'inscrit dans un contexte marqué par une conjonction de défis économiques, géopolitiques et environnementaux majeurs, représentant des montants d'investissements considérables et nécessitant de disposer de marges de manoeuvre financières suffisantes.

B. FACE AU RISQUE D'UNE CHARGE DE LA DETTE EXCESSIVE QUI LIMITERAIT LES MARGES DE MANoeUVRE BUDGÉTAIRES DE L'ÉTAT, UNE INDISPENSABLE STRATÉGIE DE REDRESSEMENT DES FINANCES PUBLIQUES COORDONNÉE AVEC LES AUTRES ÉTATS EUROPÉENS

Si offrir une garantie implicite à la dette souveraine est, comme le souligne l'économiste Éric Monnet, « la raison d'être d'une banque centrale », « cette garantie implicite ne signifie évidemment pas qu'il ne faut pas faire attention à la gestion des finances publiques »1(*). Ainsi, les programmes d'achat d'actifs de la BCE, qui interviennent nécessairement sur le marché secondaire pour les obligations souveraines (en vertu de l'article 123 du traité sur le fonctionnement de l'Union européenne qui interdit tout financement direct des dettes publiques sur le marché primaire), demeurent soumis à un cadre temporaire et à des critères d'éligibilité. Ainsi, la mise en oeuvre du nouvel instrument de protection de la transmission (TPI), introduit par la BCE en juillet 2022 à destination des États qui n'auraient pas de problème structurel de finances publiques mais qui subiraient des tensions financières injustifiées et désordonnées sur les marchés, est expressément subordonnée au respect du cadre budgétaire européen, même si le Conseil des gouverneurs dispose d'une marge d'interprétation.

Dans ce contexte, et alors que la Commission européenne a initié une procédure pour déficit excessif à l'encontre de la France et de six autres États membres le 19 juin dernier, une stratégie de stabilisation de la dette doit urgemment être mise en oeuvre. À défaut, le risque existe, à plus ou moins brève échéance, de se voir imposer des mesures encore plus drastiques par les autorités européennes, en cas de crise de confiance sur les marchés. D'après le programme de stabilité, l'effort de consolidation pour 2025 serait ainsi de 20 milliards d'euros. À noter que les hypothèses macroéconomiques du Gouvernement ont fait l'objet de fortes critiques quant à leur réalisme. À plus long terme, il importe de restaurer des marges de manoeuvre budgétaires afin de pouvoir absorber les conséquences des futurs chocs.

Enfin, dans une période particulièrement instable, une meilleure connaissance de l'identité, de la nature et de l'origine géographique des porteurs de titres de dette publique s'avère nécessaire. Cette connaissance plus fine de la structure de détention de la dette doit viser à préserver la dette française d'une exposition, voire d'une dépendance, à l'égard d'un type de porteurs déterminé. En effet, la diversification des détenteurs de la dette constitue un atout majeur pour la France, avec aujourd'hui un quart de la dette détenu par la BCE, un cinquième par les investisseurs français, un cinquième par les investisseurs de la zone euro et un tiers par les investisseurs hors zone euro, européens ou du reste du monde.

LISTE DES RECOMMANDATIONS

Recommandation n° 1. Engager, dès le prochain projet de loi de finances, un effort de réduction du déficit public, cohérent et crédible, afin de revenir sous le niveau de 3 % du PIB d'ici 2027 et diminuer le ratio de dette publique de 1 point par an en moyenne sur la période avec pour objectif de renouer avec un excédent budgétaire primaire à l'horizon 2030 (Gouvernement)

Recommandation n° 2. Coordonner l'effort de réduction du déficit public au niveau national avec la promotion d'une politique d'investissement massive au niveau européen en matière d'industrie, de défense et d'environnement (Gouvernement)

Recommandation n° 3. Mettre en oeuvre un système d'identification des porteurs de titres de dette publique, en s'inspirant du système existant pour les actions de sociétés cotées (Ministère de l'économie, des finances et de la souveraineté industrielle et numérique, Agence France Trésor)

Recommandation n° 4. Veiller à conserver une gamme de porteurs de titres de dette publique suffisamment diverse en termes de nature et d'origine géographique. À cet effet, procéder à une revue annuelle de la composition des porteurs de titres de dette publique (Ministère de l'économie, des finances et de la souveraineté industrielle et numérique, Agence France Trésor)

I. LA CHARGE DE LA DETTE DE LA FRANCE DEVRAIT CONNAÎTRE UNE HAUSSE DE PLUS D'UN POINT DE PIB À L'HORIZON 2029, AVEC UNE POSITION DÉGRADÉE PARMI LES ÉTATS EUROPÉENS

A. AVEC LA NORMALISATION DE LA POLITIQUE MONÉTAIRE DE LA BANQUE CENTRALE EUROPÉENNE (BCE) INITIÉE EN RÉPONSE À LA CRISE INFLATIONNISTE, LA CHARGE D'INTÉRÊT DE LA DETTE FRANÇAISE A CONNU UNE FORTE REMONTÉE

1. La normalisation de la politique monétaire de la BCE, de juillet 2022 à juin 2024, s'est traduite par une nette remontée des taux d'intérêt souverains en zone euro

Afin de répondre au choc inflationniste consécutif à la sortie de la pandémie et à l'invasion de l'Ukraine par la Russie en février 2022, la BCE a décidé de conduire un fort resserrement monétaire à partir de juillet 2022. Rompant avec une période de taux d'intérêt exceptionnellement bas, voire négatifs, les autorités monétaires ont ainsi progressivement relevé le taux de la facilité de dépôt (le principal taux directeur de la BCE) de - 0,5 % en juillet 2022 à 4,0 % en septembre 2023.

Comme le souligne la Banque de France2(*), cette politique monétaire a été efficace, puisque l'inflation est redescendue à 2,6 % en zone euro et 2,7 % en France en mai 2024, après des pics respectivement à 10,6 % en zone euro en octobre 2022 et à 7,3 % en France en février 2023.

Pour autant, le resserrement de la politique monétaire en zone euro a mécaniquement durci les conditions de financement des États européens sur les marchés obligataires, avec une nette remontée des taux appliqués aux titres souverains. En effet, les taux directeurs de la banque centrale ont une « capacité de traction »3(*) de l'ensemble des taux d'intérêt, y compris des taux souverains, qui ont donc connu un mouvement de hausse simultanée à celui des taux de la BCE.

Taux directeurs et taux des titres souverains

Un taux d'intérêt nominal (le taux d'intérêt fixé lors de l'octroi d'un prêt) comprend schématiquement deux composantes :

- d'une part, une composante mesurant les anticipations de taux d'intérêt futurs ;

- d'autre part, une composante appelée « prime de risque », qui reflète la compensation exigée par les prêteurs pour les risques qu'ils encourent. Cette compensation dépend fortement de l'incertitude entourant les conditions économiques et politiques et leurs évolutions, ainsi que des effets des mesures de politique monétaire telles que les programmes d'achat d'actifs.

Dans ce cadre, la capacité de traction des taux d'intérêt directeurs de la banque centrale s'exerce de manière différenciée selon la maturité des titres de dette souveraine concernés. L'effet d'entraînement des taux directeurs de la banque centrale influe ainsi de manière directe sur les taux des titres de court terme (de maturité inférieure à 1 an), et de manière indirecte sur les taux des titres de maturité plus longue.

À la différence des taux de long terme, les taux de court terme sont en effet caractérisés par une faible composante de prime de risque et suivent étroitement l'évolution des taux directeurs.

Source : commission des finances, d'après les réponses de la direction générale du Trésor et de la Banque de France

À titre d'exemple, entre le 4 avril 2022 et le 4 avril 2024, les taux des titres à 10 ans sont passés, respectivement, de 0,52 % à 2,36 % pour la dette allemande, de 1,00 % à 2,87 % pour la dette française, et de 2,08 % à 3,72 % pour la dette italienne.

Évolution des taux d'intérêt

appliqués aux obligations souveraines à 10 ans

des

États membres de la zone euro entre avril 2022 et

avril 2024

(en pourcentage)

|

France |

Allemagne |

Italie |

Espagne |

Pays-Bas |

Portugal |

Grèce |

|

|

Avril 2022 |

1,00 |

0,52 |

2,08 |

1,46 |

0,79 |

1,37 |

2,59 |

|

Avril 2024 |

2,87 |

2,36 |

3,72 |

3,19 |

2,62 |

3,04 |

3,31 |

Source : commission des finances, d'après les réponses de la direction générale du Trésor

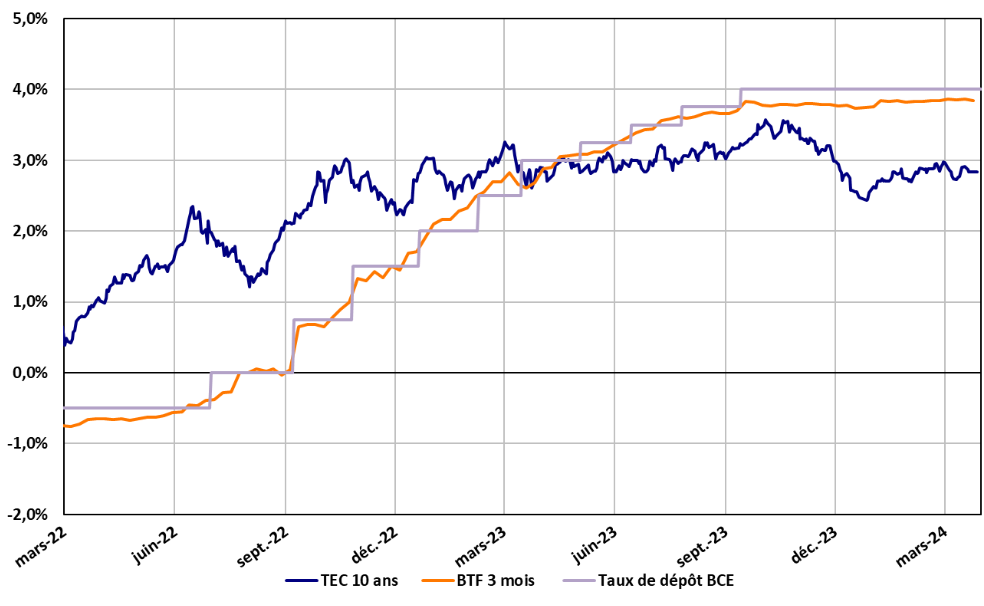

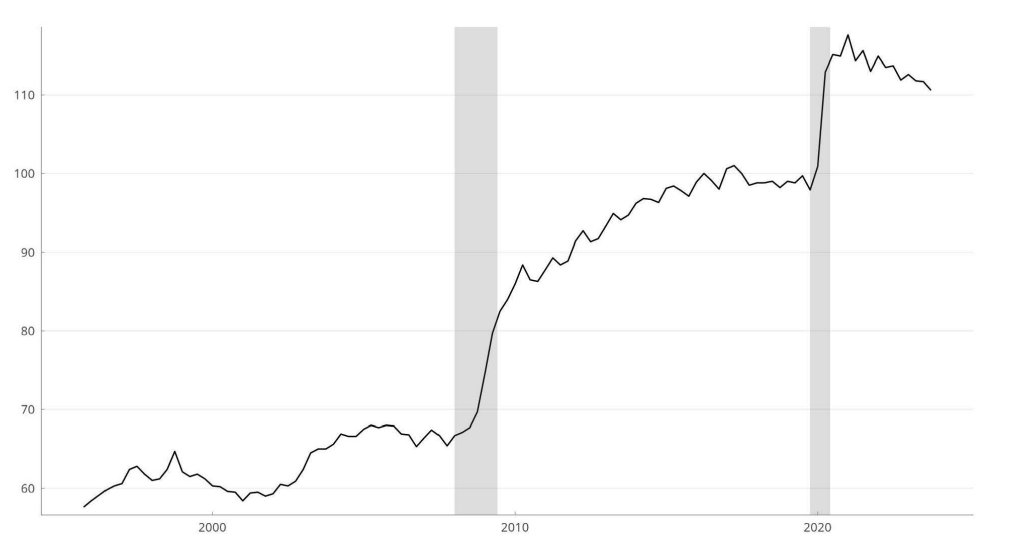

Taux d'emprunt à 3 mois et à 10 ans

de la France

et taux de rémunération des dépôts

par la BCE

(en pourcentage)

Note : l'indice quotidien TEC 10 ans (taux de l'échéance constante à 10 ans) représente le taux de rendement actuariel d'une OAT fictive d'échéance exactement égale à 10 ans. Le taux BTF 3 mois désigne le taux d'intérêt portant sur les bons du Trésor à taux fixe et à intérêt précompté d'une maturité de 3 mois. Le taux de dépôt BCE correspond au taux de la facilité de dépôt de la Banque centrale européenne.

Source : Programme de stabilité 2024-2027

Pour autant, le resserrement monétaire n'a pas eu d'impact propre significatif sur les écarts de taux souverains (« spreads »). Comme le relève la direction générale du Trésor, la remontée des taux d'intérêt n'a pas provoqué d'élargissement des spreads au sein de la zone euro, hormis un épisode de stress financier concernant l'Italie à l'automne 2023 (avec un spread de 2,07 points de pourcentage par rapport à l'Allemagne le 6 octobre 2023).

À l'inverse, certains pays, comme la Grèce et le Portugal, ont même connu une réduction continue de leurs spreads du fait de leurs efforts de consolidation budgétaire.

Dans ce contexte, le spread de la France par rapport à l'Allemagne est demeuré stable, autour d'une moyenne de 55 points de base entre juillet 2022 et mai 2024.

Évolution des écarts de taux

d'intérêt par rapport à l'Allemagne appliqués

aux

obligations souveraines à 10 ans des États membres de la zone

euro

entre avril 2022 et avril 2024

(en points de pourcentage)

|

France |

Italie |

Espagne |

Pays-Bas |

Portugal |

Grèce |

|

|

Avril 2022 |

0,54 |

1,64 |

0,99 |

0,29 |

0,90 |

2,03 |

|

Avril 2023 |

0,51 |

1,83 |

1,03 |

0,36 |

0,86 |

1,96 |

|

Avril 2024 |

0,51 |

1,39 |

0,84 |

0,26 |

0,69 |

0,96 |

Source : commission des finances, d'après les réponses de la direction générale du Trésor

Compte tenu du reflux durable de l'inflation en zone euro, désormais prévue à 2,5 % en 2024, 2,2 % en 2025 et 1,9 % en 2026, la BCE a initié, le 6 juin 2024, un premier assouplissement en réduisant le taux de la facilité de dépôt à 3,75 %4(*).

2. L'incertitude politique actuelle, si elle n'a pas entraîné de désaffection de la part des investisseurs, s'est accompagnée d'une détérioration des écarts de taux d'intérêt (« spreads ») par rapport aux autres États européens

Alors que le contexte de taux d'intérêt devenait moins restrictif, les taux souverains de la France ont connu une dégradation notable à la suite de la dissolution de l'Assemblée nationale le 9 juin 2024.

Le spread entre les taux à 10 ans français et allemand a ainsi atteint un pic à 86 points de base le 28 juin 2024 en cours de journée, avant de revenir à 78 points de base à la clôture, à la veille du premier tour des élections législatives anticipées, contre 47 points de base début juin, avant les élections européennes et l'annonce de la dissolution. Ce pic correspond à un plus haut depuis novembre 2012 et la crise des dettes souveraines de la zone euro. Un pic intermédiaire avait également été rencontré en février 2017, lorsque l'incertitude autour de l'élection présidentielle avait fait monter le spread à 79 points de base5(*).

Cette évolution à la hausse du spread reflète la prise en compte par les investisseurs du risque politique portant sur la trajectoire budgétaire de la France. Selon l'agence de notation Moody's, « ces élections anticipées augmentent les risques pour l'assainissement budgétaire »6(*), considérant que « l'instabilité politique potentielle » représente « un risque de crédit étant donné la situation budgétaire difficile dont héritera le prochain gouvernement ». D'après l'agence, « un affaiblissement de l'engagement en faveur de l'assainissement budgétaire augmenterait également les pressions à la baisse sur le crédit » de la France.

À la suite des résultats des élections législatives, le spread entre la France et l'Allemagne s'est légèrement détendu, à 63 points de base à la clôture le 8 juillet 2024.

Évolution des taux d'intérêt

souverains français et allemands à 10 ans

depuis la

dissolution de l'Assemblée nationale

(en pourcentage, à la clôture)

|

France |

Allemagne |

Écart de taux (« spread ») |

|

|

7 juin 2024 |

3,13 |

2,61 |

0,52 |

|

28 juin 2024 |

3,27 |

2,49 |

0,78 |

|

4 juillet 2024 (dernière émission d'OAT long terme) |

3,26 |

2,58 |

0,68 |

|

8 juillet 2024 (après le second tour des élections législatives, dernière donnée disponible) |

3,15 |

2,52 |

0,63 |

Source : commission des finances, d'après l'Agence France Trésor

Pour autant, ce niveau reste historiquement élevé. Le spread est ainsi proche de sa valeur du 17 mars 2020 (66 points de base), quand le début de la crise sanitaire avait contraint les États à adopter des mesures budgétaires exceptionnelles, suscitant l'inquiétude des investisseurs sur la soutenabilité de certaines dettes souveraines (notamment la dette italienne). Pour répondre à cet écartement des spreads et au risque de fragmentation de la zone euro, la BCE avait alors annoncé, le 18 mars, le lancement d'un nouveau programme d'achat de titres souverains, le Pandemic Emergency Purchase Programme (PEPP), initialement doté de 750 milliards d'euros et progressivement porté à 1 850 milliards d'euros en décembre 20207(*).

Cet écartement du spread, pour un total de plus de 10 points de base depuis l'annonce de la dissolution, résulte de deux mouvements opposés :

- d'une part, une augmentation du taux à 10 ans de la France, qui a progressé de 2 points de base pour atteindre 3,15 % le 8 juillet 2024, après un pic à 3,27 % (proche de son niveau de novembre 2023) ;

- d'autre part, une diminution du taux à 10 ans de l'Allemagne, qui a reflué de 9 points de base à 2,52 %, la dette allemande constituant une valeur refuge pour les investisseurs.

En dépit de ce contexte, la dernière émission d'OAT long terme (à 10 ans, 30 ans et 40 ans) le 4 juillet 2024, pour un montant de 10,5 milliards d'euros, n'a pas révélé de désaffection particulière de la part des investisseurs. La demande a ainsi représenté de 2,4 à 2,7 fois le montant des titres émis, en ligne avec les précédentes émissions8(*).

À date, et compte tenu du rythme de refinancement de la dette, les effets de la remontée des taux souverains sur la charge d'intérêt ne sont pas encore totalement perceptibles. En effet, l'impact de la hausse des taux sur la charge de la dette de l'État se matérialise graduellement en raison de la durée de vie moyenne du stock de la dette (8,6 ans à fin mai 20249(*)) et du refinancement progressif de la dette.

C'est ainsi que, pour 2024, la charge d'intérêt de l'État (en comptabilité maastrichtienne) devrait représenter 1,8 % du PIB. Toutes administrations confondues, la charge de la dette publique française égalerait 1,9 % du PIB10(*).

Évolution de la charge

d'intérêt des administrations publiques

des principaux

États de la zone euro entre 1995 et 2023

(en pourcentage du PIB)

Source : Banque de France, d'après Eurostat

Alors que la charge d'intérêt de la dette française rapportée au PIB était nettement inférieure à la moyenne des États membres de la future zone euro dans les années 1990, son niveau a depuis convergé vers cette moyenne.

Surtout, la charge de la dette française en proportion du PIB pourrait désormais s'écarter de la moyenne de la zone euro dans les années à venir, en la dépassant significativement.

En particulier, la charge de la dette de la France a fortement divergé de celle de l'Allemagne : alors que les deux charges étaient identiques en proportion du PIB jusqu'au début des années 2010, la charge d'intérêt de la dette française est devenue le double de celle de la dette allemande, avec 1,7 % du PIB pour la France contre 0,8 % du PIB pour l'Allemagne en 2023.

De fait, cette évolution s'explique par le creusement de l'écart entre les niveaux d'endettement des deux pays depuis la crise financière de 2008, avec un ratio de dette publique de 110,6 % du PIB pour la France contre 63,6 % du PIB pour l'Allemagne en 2024.

Le constat est identique si l'on rapporte la charge de la dette aux dépenses publiques totales. En 2022, la charge d'intérêt représentait 3,4 % des dépenses publiques pour la France, contre seulement 1,5 % pour l'Allemagne.

Évolution de la charge

d'intérêt des administrations publiques

des principaux

États de la zone euro entre 1995 et 2023

(en pourcentage des dépenses publiques totales)

Source : Banque de France, d'après Eurostat

B. À POLITIQUE BUDGÉTAIRE INCHANGÉE, UN RISQUE SIGNIFICATIF D'ALOURDISSEMENT DU POIDS DU SERVICE DE LA DETTE À BRÈVE ÉCHÉANCE, À 3 % DU PIB, AVEC UNE DIVERGENCE PROBLÉMATIQUE PAR RAPPORT À LA MAJORITÉ DES ÉTATS EUROPÉENS

1. L'évolution prévisible des taux d'intérêt souverains pourrait aboutir à un alourdissement substantiel de la charge de la dette de la France en valeur absolue et en pourcentage du PIB d'ici la fin de la décennie

a) Même en l'absence de tensions sur les taux d'intérêt souverains, la charge de la dette de la France devrait connaître une nette augmentation en valeur absolue et en pourcentage du PIB, pour atteindre 3 % du PIB

D'après les dernières projections communiquées en avril 2024 par le Gouvernement dans le cadre du programme de stabilité 2024-2027, le poids de la charge de la dette de l'État devrait continuer à s'accroître fortement dans les prochaines années, pour quasiment doubler entre 2023 et 2027.

Ainsi, la charge des intérêts de la dette de l'État est attendue à 46,3 milliards d'euros pour 2024 et devrait s'élever à 72,3 milliards d'euros en 2027, contre 39,0 milliards d'euros en 2023.

Les intérêts de la dette de l'État se rapprocheraient ainsi à l'horizon 2027 des dépenses de l'éducation nationale, premier poste budgétaire (hors CAS Pensions et remboursements et dégrèvements) avec 87 milliards d'euros (en crédits de paiement) en loi de finances pour 202411(*).

À titre de comparaison, le produit de l'impôt sur le revenu s'élevait à 102 milliards d'euros en 2023.

Évolution de la charge de la dette de l'État entre 2022 et 2027

(en milliards d'euros)

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Charge de la dette de l'État (comptabilité maastrichtienne) |

46,3 |

39,0 |

46,3 |

54,0 |

62,7 |

72,3 |

Source : Programme de stabilité 2024-2027

Les prévisions de charge de la dette pour les années 2024 et suivantes reposent sur l'hypothèse d'un assouplissement progressif de la politique monétaire de la BCE en 2024, qui porterait le taux d'intérêt à 3 mois à 3,25 % fin 2024, avant de refluer vers 3,0 % mi-2025 puis de se stabiliser à ce niveau. Selon le scénario du programme de stabilité, le taux d'intérêt à 10 ans atteindrait 3,2 % fin 2024, 3,5 % fin 2025 et se stabiliserait à 3,6 % à partir de fin 2026.

D'après les prévisions du Haut Conseil des Finances Publiques (HCFP) de septembre 2023, en agrégeant l'ensemble des administrations publiques, la charge d'intérêt de la dette publique de la France atteindrait même 84 milliards d'euros en 2027 (en comptabilité nationale), contre 47 milliards d'euros en 202312(*).

Selon le Fonds monétaire international (FMI)13(*), la charge d'intérêt devrait ainsi augmenter de plus d'un point de PIB en France à l'horizon 2029. De fait, la charge de la dette publique française devrait atteindre 3 % du PIB d'ici la fin de la décennie, renouant avec les niveaux historiquement élevés observés au milieu des années 1990.

Par ailleurs, ces projections à politique budgétaire inchangée, réalisées avant le mois de juin 2024, n'intègrent pas l'hypothèse d'une déviation de la trajectoire des finances publiques qui pourrait résulter de l'arrivée au pouvoir d'un nouveau gouvernement.

b) La remontée des taux souverains français à la suite de la dissolution de l'Assemblée nationale, si elle devait perdurer, pourrait encore significativement alourdir le poids du service de la dette à terme

Alors que le taux de l'OAT à 10 ans a augmenté de 3,10 % à 3,27 % (soit 17 points de base) depuis l'annonce de la dissolution de l'Assemblée nationale le 9 juin 2024, le spread de la France par rapport à l'Allemagne pourrait se maintenir à un niveau durablement élevé dans les prochaines années, compte tenu de l'incertitude politique et des pressions en faveur d'une politique budgétaire plus expansionniste.

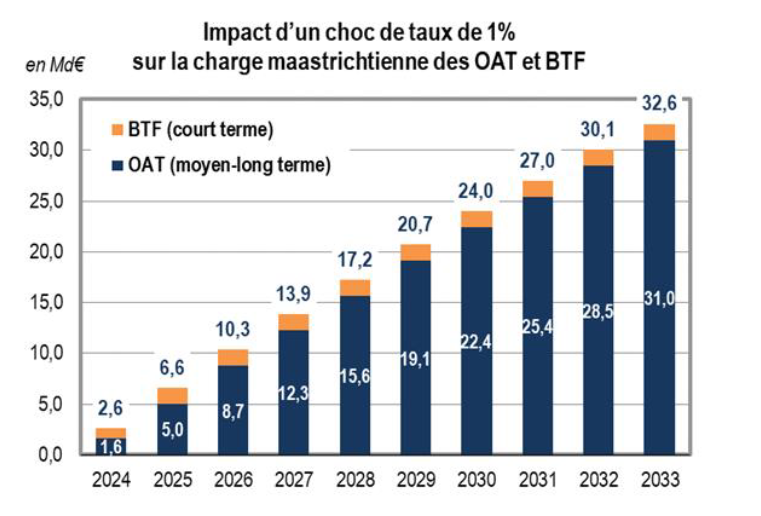

En reprenant les calculs présentés dans le programme de stabilité 2024-2027, un choc de taux de + 20 points de base sur l'ensemble des maturités, similaire à celui observé en juin 2024, aurait un impact sur la charge de la dette de l'État de 2,8 milliards d'euros à l'horizon 2027, 4,8 milliards d'euros à l'horizon 2030 et 6,5 milliards d'euros à l'horizon 2033. Pour un choc de + 100 points de base, le programme de stabilité estime l'impact à 13,9 milliards à fin 2027, 24,0 milliards d'euros à fin 2030 et 32,6 milliards d'euros à fin 2033.

Impact d'un choc de taux de 1 point de

pourcentage

sur la charge de la dette négociable de l'État

(OAT et BTF)

(en milliards d'euros)

Note : ce graphique présente l'effet sur la charge d'intérêt en comptabilité nationale d'un choc de taux de + 100 points de base sur l'ensemble des maturités, dès le début de l'année 2024 et sur toute la durée de la projection. L'impact est graduel en raison du refinancement progressif de la dette. Les OAT désignent les obligations assimilables du Trésor ; les BTF correspondent aux bons du Trésor à taux fixe et à intérêt précompté.

Source : Programme de stabilité 2024-2027

2. La trajectoire de la charge de la dette française serait en divergence notable avec celles de la majeure partie des États-membres de la zone euro

D'après les prévisions du FMI, l'alourdissement de la charge de la dette française serait supérieur à celui anticipé pour l'Espagne, la Grèce et l'Italie à l'horizon 2029.

Évolution prévisionnelle de la

charge d'intérêt de la dette publique en 2029

par rapport au

niveau de 2023

(en points de PIB)

Source : OFCE, d'après le FMI (World Economic Outlook)

Si le niveau en pourcentage du PIB de la charge d'intérêt de la France devrait demeurer inférieur à celui de ces trois pays, il pourrait dépasser le niveau du Portugal, dont la consolidation budgétaire en cours depuis 2020 s'est traduite par une très nette diminution du ratio de dette publique14(*).

Comparaison des charges d'intérêts

des États membres de la zone euro

en 2023 et en 2029

(en pourcentage du PIB)

|

France |

Allemagne |

Italie |

Espagne |

Pays-Bas |

Portugal |

Grèce |

|

|

2023 |

1,7 |

0,9 |

3,8 |

2,5 |

0,6 |

2,2 |

3,5 |

|

2029 |

3,0 |

1,1 |

4,5 |

3,4 |

1,1 |

2,4 |

4,3 |

Source : commission des finances, d'après les réponses de la direction générale du Trésor et de l'OFCE aux questionnaires du rapporteur spécial

Quant à l'écart de charge de la dette par rapport à l'Allemagne, d'environ 1 point de PIB en 2023 (la charge de la dette allemande représentant moins d'1 % du PIB), celui-ci devrait donc continuer à se creuser dans les prochaines années, de près d'1 point supplémentaire (plus de 3 % du PIB pour la France contre 1,1 % du PIB pour l'Allemagne).

II. SI L'ÉCART DE TAUX D'INTÉRÊT PAR RAPPORT À L'ALLEMAGNE RESTE CONTENU ET DEVRAIT BÉNÉFICIER D'UNE POLITIQUE MONÉTAIRE MOINS RESTRICTIVE, LA CROISSANCE CONTINUE DU STOCK DE LA DETTE EXPLIQUE L'ESSENTIEL DE LA HAUSSE DE LA CHARGE D'INTÉRÊT

A. EN DÉPIT D'UN ENDETTEMENT PUBLIC HISTORIQUEMENT ÉLEVÉ, À PLUS DE 3 100 MILLIARDS D'EUROS, LE SPREAD DE TAUX D'INTÉRÊT ÉTAIT DEMEURÉ, JUSQU'EN JUIN 2024, À UN NIVEAU ENCORE RELATIVEMENT LIMITÉ

1. La demande pour les titres de dette souverains devrait rester très élevée, pour des raisons conjoncturelles et structurelles

Les titres de dette souverains des économies avancées ont bénéficié dans la période récente d'un contexte de taux globalement favorable, résultant d'une demande importante pour ces titres considérés comme des actifs sûrs. Traduisant en grande partie des tendances lourdes de l'économie mondiale, cette situation d'excès d'épargne15(*) résulte de plusieurs facteurs structurels :

- d'une part, les agents économiques avec une forte propension à épargner concentrent une part croissante des revenus à l'échelle mondiale, sous l'effet de l'augmentation des inégalités, du vieillissement démographique et du dynamisme des pays émergents ;

- d'autre part, les agents économiques privés semblent moins portés à investir, en raison notamment de l'affaissement des gains de productivité16(*) ;

- de surcroît, il semblerait qu'à la suite des grands chocs financiers, l'aversion au risque des agents en capacité d'épargner se soit accrue, les conduisant à rééquilibrer leurs portefeuilles d'investissements vers des placements plus sûrs.

À ces tendances structurelles s'ajoutent des facteurs conjoncturels, tenant à la politique monétaire conduite par la BCE. En effet, la liquidité sur les marchés obligataires souverains a été fortement soutenue par l'action de la banque centrale, notamment à travers ses programmes d'achats d'actifs, même si ce fut de manière indirecte, son mandat étant axé sur la stabilité des prix17(*).

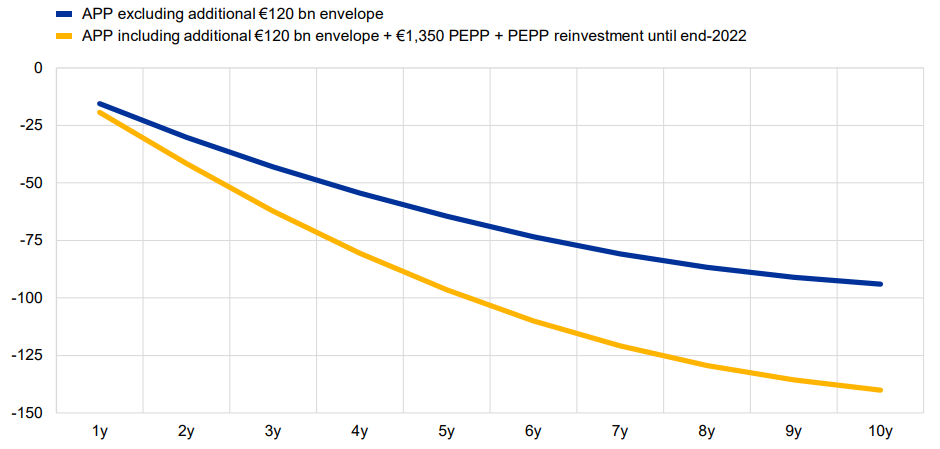

C'est ainsi que le programme APP (« Asset Purchase Programme »), lancé en mars 2015, a permis à la BCE, dans le cadre de son volet PSPP (« Public Sector Purchase Programme »), d'acheter des titres obligataires d'émetteurs publics sur le marché secondaire. L'encours des actifs détenus par l'Eurosystème au titre du PSPP s'élevait ainsi à 2 585 milliards d'euros à fin 2022. De même, le programme PEPP (« Pandemic Emergency Purchase Programme), lancé en mars 2020 en réponse à la crise sanitaire, a autorisé la BCE à procéder à des achats d'actifs publics, avec la possibilité de s'écarter de la clé de répartition retenue pour les autres programmes afin de soutenir prioritairement certains États en difficulté. À fin 2022, l'encours correspondant s'élevait à 1 714 milliards d'euros.

Selon les estimations de la BCE, les programmes d'achats d'actifs conduits par la banque centrale ont contribué à réduire les taux des obligations à 10 ans émises par les quatre plus grands pays de la zone euro de 100 à 140 points de base en moyenne.

Estimation de l'impact des achats d'actifs sur les taux d'intérêt souverains

(en points de base)

Note : la ligne bleue exclut le Pandemic Emergency Purchase Programme (PEPP) et les achats supplémentaires d'Asset Purchase Programme (APP) à la suite de la décision du Conseil des gouverneurs de mars 2020 ; la ligne jaune les intègre.

Source : BCE, Occasional Paper Series 278, septembre 2021

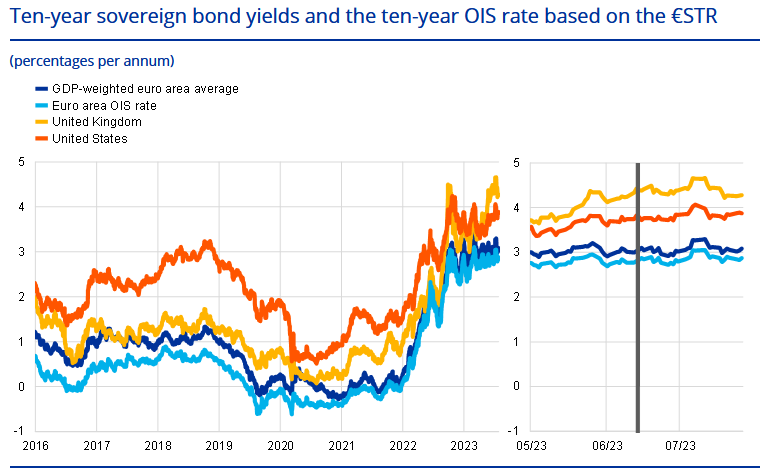

Si la BCE a cessé le réinvestissement des obligations venant à échéance du programme APP (incluant le volet PSPP) dans de nouveaux actifs en juin 2023, cet arrêt n'a pas eu d'effet notable sur les taux d'intérêt souverains, qui ont évolué en ligne avec les taux sans risque de long terme (tels que le taux OIS)18(*), révélant une demande abondante de la part des investisseurs privés.

Comme le souligne l'économiste Éric Monnet, « grâce à la remontée des taux, les financiers privés ont paradoxalement pris le relai de la BCE pour l'achat de titres de dettes souveraines européennes »19(*).

Taux d'intérêt des obligations

souveraines à 10 ans

et taux OIS (« Overnight Indexed

Swap ») à 10 ans basé sur le taux

€STR

(en points de pourcentage)

Note : la ligne en bleu foncé représente la moyenne de la zone euro pondérée par le PIB des États membres. La ligne en bleu clair désigne le taux OIS (« Overnight Indexed Swap ») à 10 ans de la zone euro. La ligne en orange correspond au taux d'intérêt des obligations britanniques à 10 ans. La ligne en rouge représente le taux d'intérêt des obligations américaines à 10 ans.

Source : BCE, Economic Bulletin Issue 5, 2023

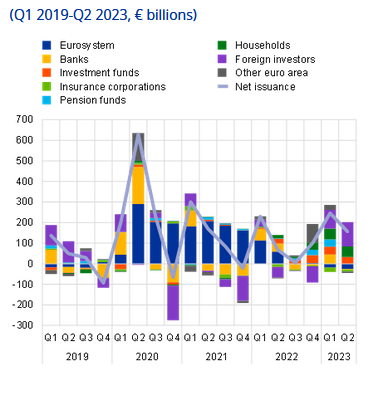

Titres de dette souveraine de la zone euro

nouvellement émis

et achats par segment d'investisseurs entre le

premier trimestre 2019

et le deuxième trimestre

2023

(en milliards d'euros)

Note : les sections d'histogrammes en bleu foncé représentent les achats de l'Eurosystème (BCE et banques centrales nationales des États membres de la zone euro). Les sections en orange correspondent aux achats des établissements bancaires. Les sections en rouge figurent les achats des fonds d'investissement. Les sections en vert représentent les achats des compagnies d'assurance. Les sections en bleu clair correspondent aux achats des fonds de pension. Les sections en vert figurent les achats des ménages. Les sections en violet désignent les achats des investisseurs étrangers. Les sections en gris correspondent à des achats par d'autres agents de la zone euro. La ligne continue représente les émissions nettes de titres de dette souveraine de la zone euro.

Source : BCE, Financial Stability Review, novembre 2023

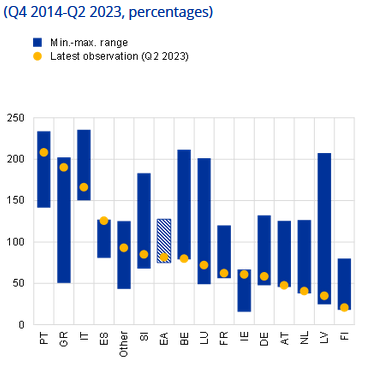

Cette forte demande des investisseurs privés s'accompagne également de leur diversification, la part des dettes souveraines détenue par les banques de la zone euro demeurant à un niveau historiquement bas.

Montants de titres de dette souveraine de la zone

euro détenus par les banques

en proportion de leurs fonds propres,

par pays de détention,

entre le

quatrième trimestre 2014 et le

deuxième trimestre 2023

(en pourcentage)

Note : les histogrammes en bleu représentent l'intervalle entre la valeur minimale et la valeur maximale sur la période. Le cercle orange correspond à l'observation la plus récente (deuxième trimestre 2023).

Source : BCE, Financial Stability Review, novembre 2023

2. Jusqu'à aujourd'hui, le niveau relativement bas du spread entre la France et l'Allemagne bénéficie de la crédibilité de la signature française et d'une politique d'émission mise en oeuvre par l'Agence France Trésor visant à assurer la liquidité des titres de dette

De fait, la crédibilité de la trajectoire budgétaire, ou trajectoire macro-budgétaire, repose sur plusieurs composantes, dont un certain nombre, notamment la qualité de la gestion de la dette par l'AFT, continue de jouer favorablement pour la France.

Les composantes de la crédibilité de la trajectoire macro-budgétaire d'un État

Plusieurs composantes déterminent la crédibilité de la trajectoire macro-budgétaire d'un État et donc la prime de risque (plus exactement la prime de crédit) demandée par les investisseurs :

- le solde primaire : une trajectoire macro-budgétaire crédible exige un solde primaire soutenable à long terme, c'est-à-dire que les recettes publiques doivent être suffisantes pour couvrir les dépenses publiques, y compris les investissements nécessaires, sans avoir recours à un financement excessif par la dette ;

- la croissance économique : la crédibilité de la trajectoire macro-budgétaire dépend également de la croissance économique prévue. Une croissance économique robuste à long terme peut contribuer à augmenter les recettes fiscales et à réduire les dépenses liées aux programmes sociaux, ce qui peut améliorer la soutenabilité budgétaire ;

- la gestion de la dette : la gestion de la dette publique participe à la crédibilité de la trajectoire macro-budgétaire. Les mesures visant à stabiliser ou réduire la dette publique par rapport au PIB peuvent renforcer la crédibilité et la confiance des investisseurs ;

- la transparence et la responsabilité : la transparence dans la présentation des finances publiques et la responsabilité dans la gestion des ressources budgétaires sont essentielles pour établir la crédibilité de la trajectoire macro-budgétaire. Les États qui fournissent des informations détaillées et fiables sur leurs finances publiques et qui sont responsables de leurs décisions budgétaires sont plus susceptibles de bénéficier d'une crédibilité accrue. Des prévisions fiables de trajectoire améliorent aussi la crédibilité des politiques publiques mises en oeuvre ;

- le cadre institutionnel : un cadre institutionnel solide, comprenant des règles budgétaires claires et des mécanismes de surveillance efficaces, peut renforcer la crédibilité de la trajectoire macro-budgétaire. Les États dotés de cadres institutionnels robustes sont mieux placés pour maintenir une discipline budgétaire à long terme et pour réagir de manière appropriée aux chocs économiques.

Source : réponses de la Banque de France au questionnaire du rapporteur spécial, d'après le FMI (Fiscal Monitor, 2023)

À niveau de déficit donné, l'objectif de l'AFT est de minimiser le coût de financement de la dette de l'État et de la gérer dans les meilleures conditions possibles de sécurité.

Dans cette optique, l'Agence se fonde sur :

- une politique d'émission régulière et prévisible : les émissions de titres de dette sont généralement réalisées par adjudications (une forme d'enchères), organisées tout au long de l'année, à des horaires et jours fixes dans le mois et dans la semaine. Cette prévisibilité repose également sur un principe de transparence : annonce de la taille du programme de financement annuel et de ses caractéristiques, calendrier d'émission, publication des résultats des adjudications, etc. ;

- un marché de la dette de l'État spécifiquement structuré : cette structuration s'appuie sur un ensemble de banques, les Spécialistes en Valeur du Trésor (SVT), qui sont chargées d'assurer la tenue quotidienne du marché secondaire de la dette (soit le marché mettant en relation acheteurs et vendeurs de titres déjà émis), permettant de s'adresser à un maximum d'investisseurs et de répondre à leurs besoins, notamment de liquidité des titres ;

- une gamme de titres adaptée à une base d'investisseurs large et diversifiée : afin de satisfaire la demande des différentes catégories d'investisseurs (banques centrales, banques commerciales, assureurs, fonds de pension, gestionnaires d'actifs, gestions alternatives), l'AFT propose une variété de produits de placement, notamment en matière de maturité des titres : les BTF20(*) pour les titres de court terme, les OAT21(*) pour les titres de moyen-long terme, avec une maturité moyenne de 8,6 ans en mai 2024.

Courbe des taux nominaux (OAT) et types de

placement recherchés

par les différentes catégories

d'investisseurs

(taux en pourcentage, maturités résiduelles en années)

Source : Trésor Eco n° 297, « La stratégie d'émission de la dette souveraine française », janvier 2022

De même, la diversité des titres offerts peut résulter d'une indexation sur l'inflation ou d'un adossement à des dépenses vertes (« obligations vertes »).

Ainsi, les titres indexés sur l'inflation représentent environ 10 % du programme de financement annuel de l'État. En mai 2024, la part des titres indexés dans l'encours de la dette négociable de l'État était de 11,5 % (289 milliards d'euros sur un total de 2 509 milliards d'euros)22(*).

Concernant les obligations vertes, la France constitue le premier émetteur souverain au monde, pour un encours total de 70,2 milliards d'euros. Preuve de l'intérêt pour l'État d'une telle diversification, la dernière émission initiale en janvier 2024, portant sur une OAT verte à 25 ans, a atteint le montant record de 8 milliards d'euros, pour une demande dépassant 98 milliards d'euros, un niveau inédit pour une émission de dette française, permettant de réduire de deux points de base le rendement offerts aux investisseurs, à 3,2 %23(*).

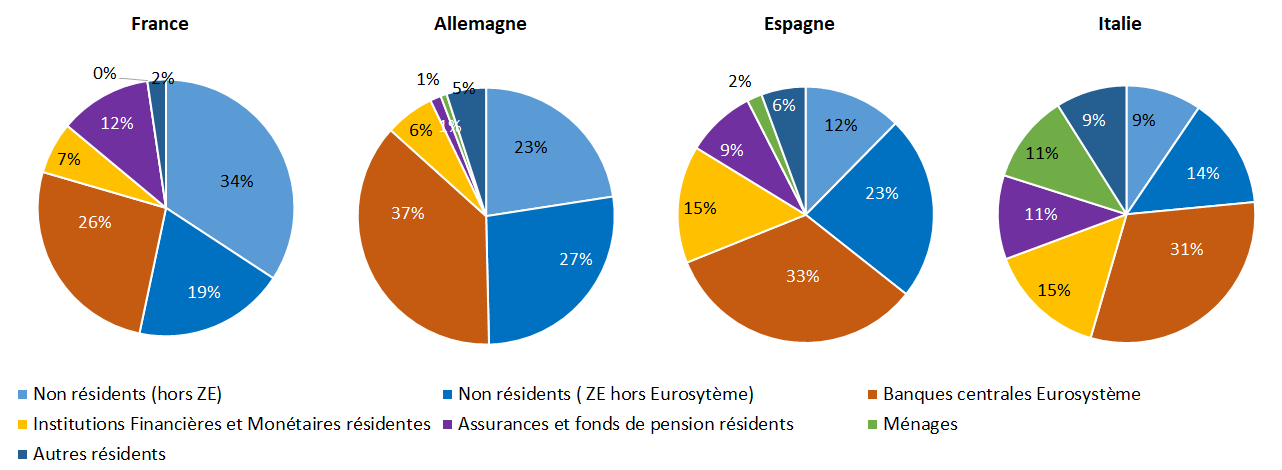

C'est ainsi que la dette française bénéficie d'une base d'investisseurs diversifiée et équilibrée, composée :

- pour un quart (26 % en décembre 2023), par la BCE, à travers la Banque de France (Banque centrale nationale, BCN) ;

- pour un cinquième (21 %), par les investisseurs français ;

- pour un cinquième (19 % en décembre 2023), par les investisseurs de la zone euro ;

- pour un tiers (34 % en décembre 2023), par les investisseurs hors zone euro, européens ou du reste du monde.

Détention de la dette publique (toutes

administration publiques - APU)

par les différents groupes de

porteurs en décembre 2023

(en pourcentage)

Note : le terme ZE désigne la zone euro.

Source : Banque de France

Part de la dette publique (toutes administrations

publiques - APU) détenue par l'Eurosystème

en

décembre 2023

(en pourcentage)

Sources : Banque de France, BCE

B. DANS CE CONTEXTE, LA CROISSANCE DU VOLUME DE LA DETTE FRANÇAISE REPRÉSENTE LE FACTEUR DÉTERMINANT DES PERSPECTIVES D'ÉVOLUTION DÉGRADÉES DE LA CHARGE D'INTÉRÊT PAR RAPPORT AUX AUTRES ÉTATS EUROPÉENS

1. Un stock de la dette en augmentation continue, sous l'effet de l'accumulation des déficits depuis 1974

Évolution de la charge de la dette depuis 2013

(en milliards d'euros et en pourcentage)

Note : le montant indiqué pour 2024 correspond à la prévision de la loi de finances pour 2024, telle que révisée par le décret d'annulation du 21 février 2024.

Source : commission des finances, d'après les documents budgétaires

La charge de la dette résulte de la conjonction de deux éléments principaux :

- d'une part, le stock de la dette, autrement dit le niveau d'endettement ;

- d'autre part, le taux d'intérêt apparent, qui correspond au taux d'intérêt moyen sur l'ensemble du stock de la dette, découlant des taux d'emprunt passés. Les taux d'intérêt appliqués aux titres de dette sont déterminés par des facteurs spécifiques selon la maturité des titres concernés.

Facteurs déterminant le niveau des taux d'intérêt appliqués aux titres de dette

|

Maturité des titres |

Facteurs explicatifs |

Commentaires |

|

Titres de court terme |

Taux directeurs de la banque centrale |

Facteur commun à l'ensemble des États-membres de la zone euro |

|

Orientation prospective des taux directeurs (forward guidance) définie par la banque centrale |

Facteur commun à l'ensemble des États-membres de la zone euro |

|

|

Confrontation de l'offre de titres et de l'excédent de liquidité en circulation |

Facteur globalement propre à chaque État : découle directement de la politique d'émission de l'État et de son adaptation à la demande des investisseurs |

|

|

Titres de moyen-long terme |

Taux courts anticipés Reflètent l'évolution des taux directeurs de la banque centrale jusqu'à la maturité du titre, tels qu'anticipé à un instant donné par les investisseurs |

Facteur commun à l'ensemble des États-membres de la zone euro |

|

Prime de terme Rémunération du risque de taux : reflète l'aversion des investisseurs pour le risque et la prime qu'ils attendent pour porter le risque d'un titre de long terme |

Facteur globalement commun à l'ensemble des États-membres de la zone euro |

|

|

Prime de crédit Rémunération, dans le cas d'un émetteur souverain, du risque de détention au regard de la capacité d'un État à honorer ses engagements |

Facteur propre à chaque État : dépend en grande partie de la trajectoire macro-budgétaire de l'État concerné Mesuré en pratique par l'écart de taux (spread) avec un actif sans risque de référence (en zone euro, les Bund allemands) |

|

|

Prime de liquidité Valorise la liquidité du titre, c'est-à-dire la capacité à en vendre une quantité importante sans impact sur son prix |

Facteur globalement propre à chaque État : découle directement de la politique d'émission de l'État et de son adaptation à la demande des investisseurs |

Source : commission des finances, d'après la direction générale du Trésor, « La stratégie d'émission de la dette souveraine française », Trésor-Eco n° 297, janvier 2022

De fait, sur le long terme, c'est bien l'augmentation continue du stock de la dette, sous l'effet de l'accumulation des déficits, notamment dans la période récente, qui explique les perspectives dégradées quant à la croissance de la charge de la dette de la France dans les prochaines années.

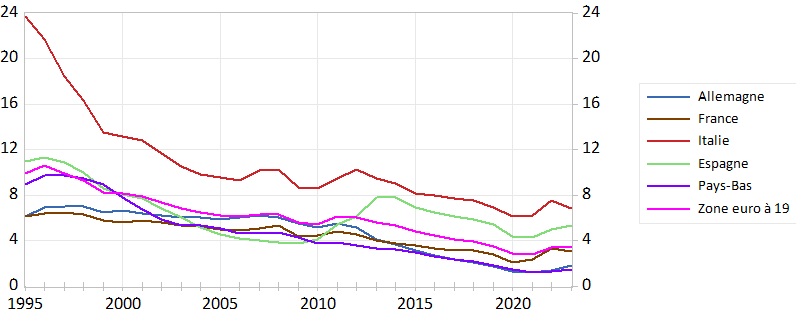

Évolution de la dette publique française sur la période récente

(en pourcentage du PIB)

Note : Les aires grisées correspondent aux récessions identifiées par le Comité de datation des cycles de l'économie française de l'Association française de science économique (AFSE).

Source : OFCE, d'après l'Insee et l'AFSE

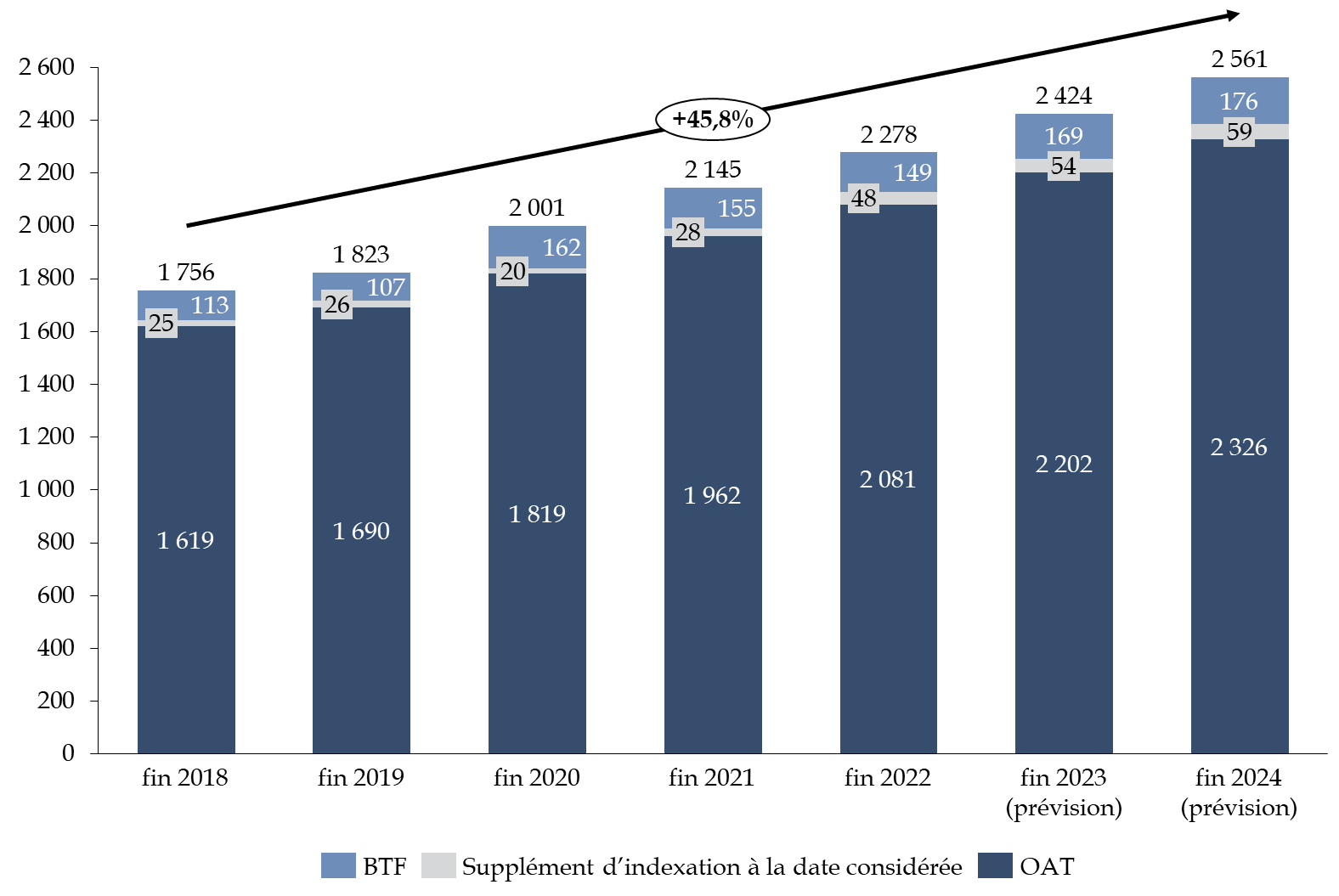

L'encours de la dette négociable de l'État pourrait ainsi dépasser 2 560 milliards d'euros en 2024, contre 2 000 milliards d'euros en 2020 et 1 760 milliards d'euros en 2018. Toutes administrations publiques confondues, la dette française s'élevait à 3 100 milliards d'euros fin 2023. Exprimée en pourcentage du PIB, la dette publique diminue légèrement, à 110,6 % après 111,9 % fin 2022 et 113,0 % fin 2021. Quant au déficit public, il s'établit à 5,5 % du PIB en 202324(*), contre une prévision du Gouvernement à 4,9 % en projet de loi de finances de fin de gestion25(*).

Évolution de l'encours de la dette négociable de l'État depuis 2018

(en milliards d'euros et en pourcentage)

Note : les montants indiqués pour fin 2023 et fin 2024 correspondent aux prévisions de la loi de finances pour 2024. À fin décembre 2023, l'encours constaté de la dette négociable de l'État était proche de la prévision, à 2 430 milliards d'euros ; à fin mai 2024, il s'élevait à 2 509 milliards d'euros, en ligne avec la prévision pour la fin de l'année.

Source : commission des finances, d'après les documents budgétaires et l'Agence France Trésor

De fait, à politique budgétaire inchangée, la France se distinguerait par l'absence de désendettement dans les années à venir.

Évolution anticipée de la dette publique depuis le pic de 2020 et jusqu'en 2029

(en pourcentage)

Note : Le niveau du ratio de dette de 2020 est indiqué en base 100.

Source : OFCE, d'après le FMI (World Economic Outlook)

Selon Olivier Blanchard, ancien chef économiste du FMI, entendu par le rapporteur spécial, l'enjeu pour les finances publiques ne porte ainsi pas tant sur le niveau de la charge de la dette que sur la stabilisation du stock de dette et la nécessité, à terme, de dégager un excédent budgétaire afin de disposer de marges de manoeuvre en cas de nouvelles crises.

Autrement dit, c'est bien le risque d'« effet boule de neige de la dette » qui pourrait se matérialiser : si le solde primaire reste inférieur au solde primaire stabilisant la dette, celle-ci augmente indéfiniment et devient insoutenable. Le solde primaire stabilisant la dette publique dépendant de l'écart entre le taux d'intérêt nominal apparent (r) et le taux de croissance du PIB nominal (g), la réduction progressive de cet écart, voire son retour à des valeurs positives à moyen terme, nécessite de dégager des soldes primaires plus élevés que dans la dernière décennie.

Implications de l'écart entre le taux

d'intérêt apparent

et le taux de croissance du PIB

(« r-g ») pour la soutenabilité de la

dette

La soutenabilité de la dette publique dépend de sa trajectoire à long terme. Celle-ci dépend à son tour des politiques budgétaires (c'est-à-dire de l'accumulation des soldes primaires annuels), et de l'écart entre le taux d'intérêt (r) et le taux de croissance de l'activité en valeur (g).

Le solde primaire stabilisant le ratio de dette publique par rapport au PIB est ainsi égal au produit du ratio de dette par l'écart entre le taux d'intérêt nominal apparent (r) et le taux de croissance du PIB nominal (g).

À solde primaire nul, le ratio de dette en pourcentage du PIB augmente si le taux d'intérêt est supérieur au taux de croissance (r - g > 0) et diminue dans le cas contraire.

En cas de déficit primaire, l'effet est plus ambigu : un écart r - g positif accélère la hausse du ratio de dette, tandis qu'un écart négatif permet de contenir cette hausse, voire dans certains cas de faire baisser le ratio de dette.

Un taux d'intérêt apparent durablement plus bas que le taux de croissance du PIB nominal (r - g < 0) facilite ainsi la réduction du ratio d'endettement. Dans le cas inverse (r - g > 0), la dette augmente indéfiniment si le solde primaire reste inférieur au solde primaire stabilisant (« effet boule de neige de la dette ») : la dette s'autoalimente du fait de l'accumulation des charges d'intérêts et devient donc insoutenable. Pour endiguer cette croissance exponentielle de l'endettement, il est nécessaire d'augmenter le solde primaire au moins jusqu'au niveau stabilisateur, qui est d'autant plus haut que le ratio de dette est déjà élevé. Par conséquent, si la dette est prise dans un cycle d'emballement auto-entretenu, plus l'intervention pour l'enrayer est tardive, plus elle doit être drastique.

Source : commission des finances, d'après les réponses de la direction générale du Trésor et de la Banque de France

Ainsi que le souligne la Banque de France26(*), dans tous les pays européens, l'écart r - g se réduit depuis 2022, tout en restant légèrement négatif à l'horizon 2025. Surtout, compte tenu de l'effet retardé sur le taux apparent de la remontée des taux d'intérêt à long terme (selon le rythme de refinancement de la dette)27(*), cet écart pourrait continuer à diminuer et même redevenir positif au-delà de 2025.

Écart entre le taux d'intérêt

apparent de la dette

et le taux de croissance du PIB nominal

(en pourcentage)

Source : Banque de France, à partir des projections de la Commission européenne

Certes, comme le rappelle la direction générale du Trésor, il existe un niveau d'incertitude élevé s'agissant des prévisions de l'écart entre taux d'intérêt et taux de croissance.

Pour autant, les services du ministère de l'économie reconnaissent eux-mêmes que « un écart négatif entre ces deux taux ne suffit pas en général à maîtriser la dette publique en présence d'un déficit primaire »28(*).

2. Une situation de finances publiques qui singularise la France parmi ses partenaires européens

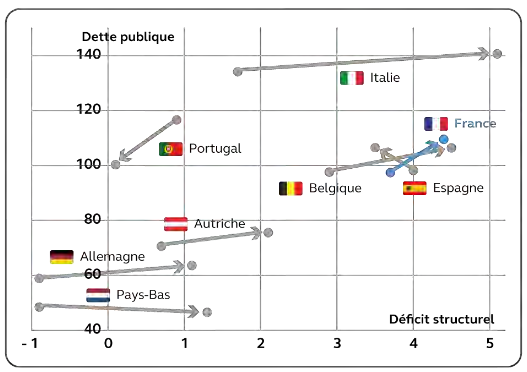

Les trajectoires différenciées des charges d'intérêt dans la zone euro reflètent l'évolution de la dette publique et du déficit structurel des États européens et, plus particulièrement, la dégradation des finances publiques de la France par rapport à ses partenaires.

Cette évolution a été mise en avant par la Cour des comptes dans son rapport public annuel pour 202429(*), qui relève que, entre 2019 et 2024, « les crises récentes ont accru la divergence » en termes d'endettement public et de déficit structurel entre les économies de la zone euro, notamment entre :

- d'une part l'Allemagne, les Pays-Bas et l'Autriche, affichant un endettement inférieur à 80 points de PIB et un déficit structurel nettement sous les 3 % ;

- d'autre part, la France, la Belgique et l'Italie, connaissant un endettement public supérieur à 100 points de PIB et un déficit structurel supérieur à 4 %.

Quant à l'Espagne et au Portugal, si leurs taux d'endettement public demeurent élevés, ceux-ci verraient leur déficit structurel diminuer par rapport à l'avant-crise sanitaire, à la différence de la France, de la Belgique et de l'Italie.

Évolution de la dette publique et du

déficit structurel

des principaux pays européens entre 2019 et

2024

(en points de PIB)

Source : Cour des comptes, rapport public annuel 2024

Selon la Cour des comptes, ces trajectoires différenciées constituent un « risque pour la cohésion de la zone euro », alors que « l'engagement d'une réelle convergence serait pourtant nécessaire compte tenu du durcissement de la politique monétaire » initié en réponse à la crise inflationniste et dont l'assouplissement devrait être très progressif. À cet égard, la Cour souligne que « les conditions de financement des pays dont l'endettement est élevé se sont fortement dégradées depuis 2022 » : les spreads de taux à 10 ans de l'Italie et de la France par rapport à l'Allemagne ont ainsi connu une nette augmentation, respectivement de plus de 40 points de base et de plus de 20 points de base.

III. AVEC LE RETOUR DES RÈGLES BUDGÉTAIRES EUROPÉENNES ET LA MONTÉE DES DÉFIS ÉCONOMIQUES, GÉOPOLITIQUES ET ENVIRONNEMENTAUX, DES EFFORTS RÉSOLUS SONT NÉCESSAIRES POUR ASSURER LA SOUTENABILITÉ À LONG TERME DE LA CHARGE DE LA DETTE

A. LE RETOUR DE L'ENCADREMENT BUDGÉTAIRE EUROPÉEN, SUSPENDU À LA SUITE DE LA CRISE SANITAIRE, DEVRAIT REMETTRE AU CoeUR DES DISCUSSIONS LA MAÎTRISE DE L'ENDETTEMENT PUBLIC, DANS UN CONTEXTE DE BESOINS D'INVESTISSEMENTS MASSIFS EN MATIÈRE D'INDUSTRIE, DE DÉFENSE ET D'ENVIRONNEMENT

1. Les règles budgétaires européennes révisées en 2024 devraient réintroduire une contrainte forte pour les États les plus endettés, dont la France

Actée lors de la réunion du Conseil du 20 décembre 2023 et précisée par l'accord de trilogue du 10 février 2024, la réforme du Pacte de stabilité et de croissance (PSC) est entrée en vigueur le 30 avril 2024. Le paquet comporte deux règlements et une directive30(*).

La réforme révise substantiellement le volet préventif des règles budgétaires européennes. Les nouveaux « plans budgétaires et structurels nationaux à moyen terme », qui remplaceront les programmes de stabilité et les programmes de réformes des États-membres, devront prévoir une trajectoire d'évolution des dépenses publiques31(*) sur une durée de 4 ou 5 ans (la « période d'ajustement »), susceptible d'être allongée de 3 ans supplémentaires, permettant de placer (ou de maintenir), d'une part, la dette publique durablement au-dessous de 60 % du PIB ou sur une pente décroissante, et, d'autre part, le déficit public au-dessous de 3,0 % du PIB.

Selon la direction générale du Trésor, « grâce à la différenciation des trajectoires, le cadre de gouvernance s'adaptera à la réalité économique de chaque pays, en tenant ainsi compte de la grande hétérogénéité des niveaux d'endettement au sein de l'Union européenne, mais aussi des perspectives différentes en termes de croissance ou de démographie ».

Les trajectoires budgétaires seront désormais définies sur la base d'une analyse de la soutenabilité de la dette (« Debt Sustainability Analysis » en anglais, ou DSA), qui permettra, pour chaque État membre, de déterminer les ajustements nécessaires pour assurer la soutenabilité des finances publiques à moyen terme (c'est-à-dire sur la période d'ajustement, d'une durée de 4 ou 5 ans en principe, extensible de 3 ans supplémentaires) et le respect des objectifs des traités européens. Cet outil devrait permettre de renforcer la logique économique du cadre budgétaire, par la prise en compte de paramètres ayant un impact direct sur la soutenabilité des finances publiques, notamment la croissance, l'évolution de la charge d'intérêt et le coût du vieillissement.

Cependant, à la demande des États « frugaux », des clauses de sauvegarde ont été introduites, afin d'assurer des ajustements minimaux en vue de converger vers les cibles des traités.

D'une part, la sauvegarde sur la dette prévoit que, au cours de la période d'ajustement, le ratio de dette publique devra diminuer chaque année en moyenne d'au moins 1 point si ce ratio dépasse 90 % du PIB et d'au moins 0,5 point s'il est compris entre 60 et 90 % du PIB. À noter que la règle de réduction du ratio de dette sur la période d'ajustement pourra s'appliquer, le cas échéant, à l'issue d'une procédure pour déficit excessif32(*).

D'autre part, la sauvegarde sur le déficit vise l'atteinte d'un objectif de solde structurel à - 1,5 % du PIB, à un rythme minimum de 0,4 % d'ajustement structurel primaire par an, qui pourra être réduit à 0,25 % si l'État membre prend des engagements de réformes et d'investissements.

Dans le cadre du volet correctif des nouvelles règles budgétaires, en cas de procédure ouverte en raison d'un déficit supérieur à 3,0 % du PIB, le déficit structurel devra baisser de 0,5 point de PIB par an tant que le déficit public excède l'objectif de 3,0 % du PIB. Cette dernière obligation est inchangée par rapport aux règles actuelles, à la différence près que, pendant une période transitoire couvrant les années 2025-2027, les charges d'intérêt supplémentaires enregistrées au cours de ces années seront exclues du calcul du déficit structurel.

Par ailleurs, les sanctions en cas de non-respect de la trajectoire corrective au titre de la procédure pour déficit excessif sont révisées, à 0,05 % du PIB tous les six mois (contre un maximum de 0,5 % du PIB dans le cadre budgétaire précédent). La réduction du montant des sanctions est destinée à augmenter la probabilité de les voir effectivement appliquées, et donc leur crédibilité33(*).