D. LES PROJECTIONS INTERNATIONALES SONT PLUS HAUSSIÈRES QUE LA TRAJECTOIRE DE RÉFÉRENCE DE RTE

Rappelons qu'en synthèse, les projections de RTE, pour leur trajectoire de référence, soit 645 TWh en 2050, correspondent à une perspective de hausse modérée de la consommation d'électricité de 35 % en 30 ans, soit 1 % de croissance moyenne annuelle environ.

1. Les prévisions de l'Agence internationale de l'énergie (AIE) à l'échelle mondiale

L'Agence Internationale de l'énergie (AIE) a publié en 2021 un premier scénario pour atteindre l'objectif de neutralité carbone en 2050 qui prévoyait que la part de l'électricité dans la consommation finale mondiale d'énergie passe de 20 % en 2020 à 49 % en 2050. En valeur absolue, cette consommation pourrait ainsi passer d'environ 25 000 TWh en 2020 à presque 60 000 TWh en 2050.

Comme a pu le présenter Tanguy de Bienassis, analyste investissement énergie et climat à l'Agence internationale de l'énergie (AIE) lors de son audition, l'AIE constate que la demande électrique mondiale « augmente constamment depuis les années 2000. Celle-ci est fortement corrélée à la démographie et à la croissance du PIB dans le monde. Elle a augmenté en moyenne de 3 % depuis le début des années 2000 (...). Si on regarde maintenant les projections de la demande à horizon 2050, dans le scénario STEPS, scénario de référence qui utilise les lois et les régulations en vigueur, on observe une continuation de la tendance globale ainsi qu'une demande d'électricité qui croit d'environ 2 % par an pour venir s'établir un niveau de 46 000 TWh par an en 2050. J'ai également comparé cette projection à celles d'autres rapports réalisés en 2010, 2015 et 2020 pour constater qu'elle était cohérente. Si on étudie le scénario qui prend en compte les engagements annoncés, c'est-à-dire toutes les annonces des pays concernant leur neutralité carbone, on obtient une croissance de la demande électrique beaucoup plus forte, qui s'explique par des politiques d'électrification beaucoup plus ambitieuses. Dans ce scénario, la demande croit de 3 % par an en moyenne entre 2022 et 2050 et s'établit autour de 57 000 TWh par an. Enfin dans le troisième scénario intégrant la neutralité carbone en 2050, la demande totale atteint 64 000 TWh par an, correspondant à une croissance de 4 % par an de la demande électrique. Un point de pourcentage peut ne pas paraître signifiant dans l'augmentation, mais quand vous le projetez jusqu'à 2050, on obtient une demande qui est de 23 % supérieure dans le scénario APS et de 40 % de plus dans le scénario NZE, comparé au scénario STEPS de la même année. »321(*)

Ces chiffres, supérieurs aux projections de la France, s'expliquent par le fait qu'ils agrègent des pays aux caractéristiques différentes du nôtre et parce que les modalités et méthodologies de calculs sont aussi différentes.

Certains pays ont effectivement des taux de croissance élevés qui tirent la demande vers le haut. D'autant plus qu'ils partent en général d'un niveau d'électrification plus faible que celui de la France.

Plus finement, les pays concernés calent leurs prévisions sur des hypothèses très hautes de croissance économique et d'activité industrielle, en ligne avec les objectifs gouvernementaux, mais qui ont parfois peu de chances de se matérialiser. Pour la construction de ses scénarios, RTE s'appuie sur les orientations publiques mais intègre régulièrement des prudences ou des ajustements sur ce type d'hypothèses macro-économiques : à titre d'exemple, pour l'élaboration des Futurs énergétiques 2050, l'hypothèse de croissance du PIB retenue par la SNBC a été jugée trop élevée au regard de l'historique des années passées et des perspectives existantes et a donc été revue à la baisse322(*). De même, les scénarios récents de RTE n'intègrent pas strictement l'objectif de réindustrialisation de 15 % de part de l'industrie manufacturière dans le PIB parfois mis en avant par le gouvernement, celui-ci apparaissant extrêmement difficile à atteindre.

D'autre part, il convient de constater que les questions d'efficacité et surtout de sobriété sont moins bien appréhendées dans certaines projections internationales. À l'image du débat public en France avant les hivers 2022 et 2023, la question de la sobriété peut être quasiment absente des projections réalisées par certains pays. Les pays qui portent une réflexion poussée sur l'évolution des modes de vie vers moins de consommation énergétique restent peu nombreux.

Enfin, certains pays ne disposent pas du même gisement de biomasse ni des mêmes volumes de puits de carbone que la France.

2. Les prévisions du Réseau européen des gestionnaires de réseaux de transport d'électricité

Le Réseau européen des gestionnaires de réseau(x) de transport d'électricité (TYNDP ou ENTSO-E en anglais323(*)) représente 42 gestionnaires de réseau de transport d'électricité (GRT) de 35 pays à travers l'Europe allant même au-delà des frontières de l' Union européenne.

Cet organisme a compilé les scénarios des pays membres de l'UE dans le rapport324(*) TYNDP 2022.

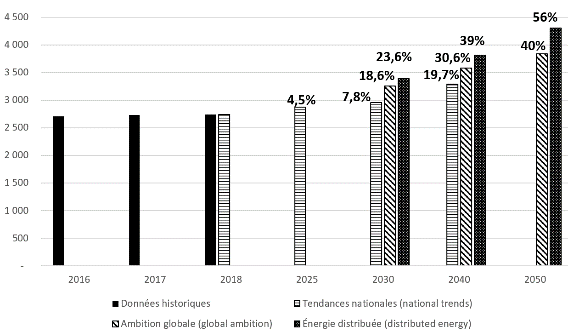

Dans le graphique ci-dessous, le scénario « National Trends » représente une poursuite des tendances nationales fondées sur les orientations politiques définies avant la crise énergétique, puisqu'il repose sur les orientations issues des plans nationaux énergie-climat (PNEC) des différents États membres arrêtés en 2022. Depuis, beaucoup d'États européens ont modifié leurs objectifs et souvent très fortement tenu compte de ce changement de contexte en renforçant notamment l'électrification des usages. Ces prévisions s'arrêtent en 2040.

Consommation finale d'électricité des pays de l'Union européenne dans les scénarios TYNDP d'ENTSO-E

Lecture : Les trois couleurs représentent les trois scénarios d'évolution de la demande d'électricité dans le temps. Les pourcentages indiqués au-dessus des barres indiquent le taux de croissance estimé de la demande électrique dans chaque scénario par rapport au dernier niveau de demande mesuré (2018).

Source : Commission d'enquête sur la base de données ENTSOS325(*)

Les scénarios « distributed energy » et « global ambition » ont été construits par les fédérations européennes des gestionnaires réseaux (ENTSO-E et ENTSO-G) comme scénarios d'atteinte des objectifs de la COP21, avec point de passage à -55 % d'émissions en 2030. Le scénario « distributed energy » mise davantage sur le développement des ENR décentralisées et le déploiement de projets portés par les acteurs locaux avec des efforts de sobriété et d'efficacité plus prononcés. Le scénario « global ambition » représente un scénario d'action volontariste à l'échelle mondiale avec fort développement des technologies bas-carbone ainsi que de nouveaux échanges d'énergies bas-carbone entre pays, ainsi que davantage de grands projets centralisés.

En effectuant un parallèle schématique avec les scénarios français de l'Ademe, « distributed energy » correspondrait plutôt au scénario 2 de l'Ademe « coopération territoriale » et « global ambition » au scénario 3 « technologies vertes ».

Le pourcentage de croissance de la demande électrique est donc de 40 % dans le scénario de « global ambition » en cohérence avec les 35 % visés par RTE dans son scénario de référence. Si, comme mentionné précédemment la crise a probablement conduit à rehausser ces prévisions, elles convergent vers des ordres de grandeurs comparables, même si cette évolution globale traduit des situations hétérogènes en fonction des pays.

Là encore, les écarts peuvent s'expliquer en partie par les hypothèses choisies en termes de croissance économique, par un taux d'électrification actuellement plus élevé en France (27 %) que dans le reste de l'Union européenne (23 %) et par un recours plus fort au levier de la sobriété qui est quasiment absent dans d'autre pays. De même, certains pays ont des ressources en biomasse très faibles, comme les pays denses.

3. Les prévisions de l'Allemagne sont très au-delà de celle de la France

À une échelle de comparaison plus modeste, il est possible d'évoquer les prévisions de croissance de la demande électrique en Allemagne.

Le gouvernement allemand n'a pas publié de scénario de référence chiffré pour atteindre la neutralité carbone à l'horizon 2050.

Dans une étude de 2018, réalisée avant les Futurs énergétiques 2050 mais qui a le même horizon temporel, l'Agence de l'énergie allemande326(*) (DENA) présente cinq scénarios explorant la décarbonation du pays. Son scénario médian prévoit que la consommation brute d'électricité en Allemagne passait d'environ 600 TWh aujourd'hui à 910 TWh en 2045.

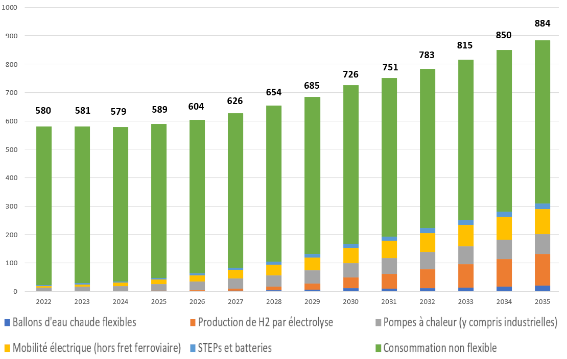

Agora EnergieWende est un think tank indépendant visant à éclairer les décisions publiques concernant l'atteinte de la neutralité carbone. Il a aussi publié en 2020 un scénario complet du système énergétique visant la neutralité carbone à l'horizon 2050 qui repose sur un mix 100 % renouvelable. Ce scénario a été actualisé en 2021 pour atteindre la neutralité carbone en 2045, qui constitue désormais l'objectif de l'Allemagne, inscrit dans la loi.

Ses hypothèses de croissance de la demande électrique sont très fortes, de l'ordre de + 11 % à + 34 % en 10 ans (2021-2030), soit + 190 TWh (19 TWh par an) avec notamment une hausse attendue dans le secteur des transport (+ 75 TWh) et dans les bâtiments (électrification via des pompes à chaleur de l'ordre de 45 TWh).

Projections de consommation électrique de Agora Energiewende à horizon 2035 en Allemagne (en TWh)

Source : Commission d'enquête sur la base de données Agora Energiewende327(*)

À horizon 2050, est souvent repris le chiffre de + 70 % de croissance de la demande électrique allemande, à comparer aux + 35 % présentés dans le scénario médian des Futurs énergétiques 2050.

Cette croissance est tirée par le fait que l'Allemagne souhaite réaliser sa transition carbone 5 ans avant la date fixée au niveau européen et qu'elle part de plus loin que le France en termes d'électrification de certains usages. À titre d'exemple, environ 80 % des systèmes de chauffage y utilisent des énergies fossiles. L'Allemagne vient d'ailleurs d'adopter une réglementation imposant le remplacement des chaudières au gaz et au fioul par des systèmes fonctionnant à 65 % à partir d'énergie renouvelable dès 2024 dans les nouveaux bâtiments et en 2028 pour le bâti existant.

* 321 Table ronde du 1er février 2024.

* 322 Rythme de croissance annuelle retenue de + 1,3 % par an en moyenne contre + 1,7 % dans la SNBC entre 2030 et 2050.

* 323 European Network of Transmission System Operators for Electricity

* 324 Voir le rapport : https://2022.entsos-tyndp-scenarios.eu/wp-content/uploads/2022/04/TYNDP2022_Joint_Scenario_Full-Report-April-2022.pdf

* 325 https://2022.entsos-tyndp-scenarios.eu/download/

* 326 Dena est une agence d'État indépendance chargée d'éclairer les politiques publiques en matière d'énergie et de climat.

* 327 https://www.agora-energiewende.de/fileadmin/Projekte/2021/2021_11_DE_KNStrom2035/A-EW_264_KNStrom2035_WEB.pdf