B. DES PRÉVISIONS DES RECETTES FISCALES DE L'ÉTAT RÉVISÉES EN COURS D'EXÉCUTION 2023 QUI PARAISSENT IMPRUDENTES ET SURTOUT DESTINÉES À MAINTENIR FACIALEMENT LE NIVEAU DE DÉFICIT ANNONCÉ

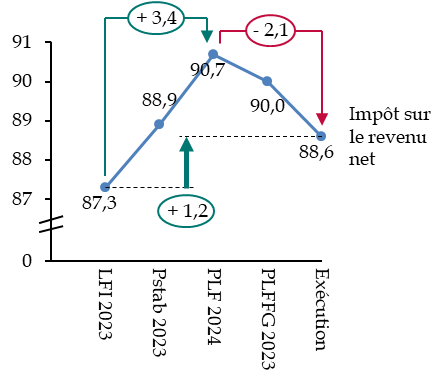

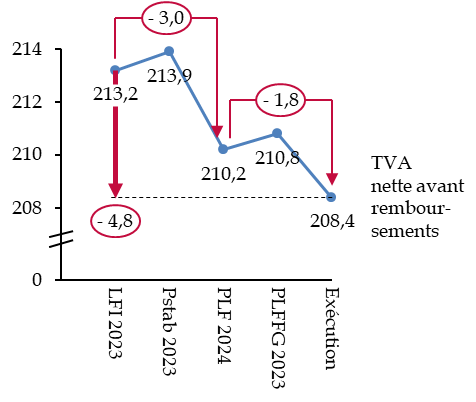

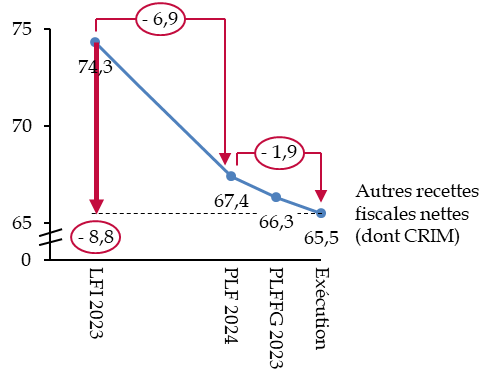

D'une manière générale, les trois grands impôts (IS, IR, TVA) ont été marqués par une hausse des prévisions entre la LFI et les textes financiers de l'automne, voire dès le programme de stabilité, alors que l'exécution est revenue à un niveau plus proche de la LFI. L'effet est accentué sur l'IS.

Évolution des prévisions et

exécution

des principales recettes fiscales nettes

en 2023

(en milliards d'euros)

|

|

|

|

Source : commission des finances, à partir des documents budgétaires. PLF : projet de loi de finances. LFI : loi de finances initiale. PLFFG : projet de loi de finances de fin de gestion. CRIM : contribution sur la rente inframarginale de la contribution d'électricité.

Comme l'indique la Cour des comptes au sujet de l'écart entre la prévision de recettes fiscales dans le projet de loi de finances de fin de gestion et l'exécution, « plusieurs évènements postérieurs expliquent l'écart inhabituel de - 7,7 milliards d'euros constaté entre la loi de finances de fin de gestion et l'exécution. Une partie d'entre eux relève d'évolutions difficilement prévisibles, mais une autre partie aurait dû être anticipée au cours des débats parlementaires de novembre, afin de prendre en compte les derniers éléments d'exécution »48(*).

Comme démontré dans la première partie du présent rapport, l'exécution des recettes fiscales de l'État en 2023, postérieurement à l'adoption de la loi de finances initiale, est entachée du vice originel de la prévision irréaliste de la recette issue de la CRIM, laquelle est passée de 12,3 milliards d'euros en prévision initiale à 626 millions d'euros en exécution, soit une moins-value de 11,7 milliards d'euros. Dans le même temps, le Gouvernement a continué à communiquer sur le respect de son objectif de déficit public, ramené même de 5 % en LFI 2023 à 4,9 % en cours d'année.

À l'issue de ses travaux, la mission constate ainsi la concomitance de deux mouvements contraires en cours d'exécution 2023 des recettes fiscales de l'État : de fortes moins-values sur la CRIM et, en sens inverse, des recettes d'IR, d'IS et, dans une moindre mesure, de TVA, gonflées en cours d'exercice sans justification claire fournie au Parlement, et qui apparaîtront en exécution excessives, aboutissant au total à une forte moins-value fiscale globale.

Il est ainsi permis de se demander si le Gouvernement n'a pas cherché coûte que coûte à maintenir ses objectifs de déficit public affichés initialement, au détriment de la qualité de la prévision et, in fine, au prix d'un déficit public excessif qui porte la marque d'une absence d'anticipation.

* 48 Cour des comptes, rapport sur le budget de l'État en 2023, p. 17.