B. LA DÉGRADATION NON ANTICIPÉE EN 2023 IMPACTE LE DÉFICIT 2024, DÉJÀ REVU À LA HAUSSE, ET QUI POURRAIT ENCORE S'ALOURDIR

1. Un « effet base » : partant d'un déficit plus élevé en 2023, la cible pour 2024 est devenue intenable, ce qui a poussé à l'adoption d'un plan d'économies

Cette forte dégradation du déficit pour 2023 a, de par un « effet base »40(*), un impact sur 2024.

À croissance inchangée de l'assiette taxée d'une année à l'autre, un niveau de recettes plus faible que prévu en 2023 se répercute en effet automatiquement sur le niveau de recettes pour 2024.

Ainsi, partant d'une masse salariale plus faible que prévue en 2023, et étant donné le taux de croissance de cette masse salariale pour 2024, le niveau de cette masse salariale sera plus faible en 2024 que si la croissance observée en 2023 avait été de même ampleur que celle anticipée. Les rentrées de cotisations sociales et d'impôt sur le revenu seront, de ce fait, moins élevées. De même, une masse salariale moins élevée est associée à un revenu disponible des ménages plus faible et donc à une consommation en retrait par rapport aux prévisions, ce qui a un effet sur les recettes de TVA pour 2024. Enfin, le mauvais résultat sur l'impôt sur les sociétés en 2023 permet d'ores et déjà de craindre un produit de cet impôt inférieur aux prévisions en 2024 : selon une note en date du 29 mars 2024, le niveau moindre qu'attendu du premier acompte versé au titre de l'année en cours reflète des estimations négatives des entreprises concernant leurs bénéfices 2023, confirmant le faible niveau du cinquième acompte.

Comme le rappelait Olivier Redoulès devant la mission d'information lors de son audition du 15 mai 2024, « une incertitude importante perdure sur les recettes de l'impôt sur les sociétés, susceptible de se traduire par un effet de base négatif pour les prévisions budgétaires pour 2024 ».

Il apparaît que c'est l'ensemble de ces éléments, au moins autant que la révision de + 1,4 % à + 1 % d'une prévision de croissance dont chacun s'accordait à dire qu'elle était excessive41(*), qui a fait réagir le Gouvernement et l'a poussé à adopter son plan d'économie de 10 milliards d'euros, porté par le décret du 21 février 202442(*).

2. De fortes incertitudes entourent l'estimation de l'élasticité des prélèvements obligatoires au PIB pour 2024, ce qui pourrait dégrader encore les perspectives de finances publiques

L'évolution des recettes pour 2024 dépend de l'estimation d'élasticité des prélèvements obligatoires au PIB, qui devrait demeurer inférieure à 1.

En effet, comme le précisait Mathieu Plane, « on n'a pas effacé tous les gains antérieurs » associés à des élasticités élevées, « donc il est difficile d'attendre un quelconque rebond ». De même, Olivier Redoulès, envisageant l'hypothèse d'une élasticité des prélèvements obligatoires inférieure à 1 de façon permanente, estimait qu'il ne fallait pas « attendre de cette surprise négative [en 2023] des marges de rebond pour 2024 ou les années à venir ».

Après une prévision s'élevant à 1,1 dans le cadre du PLF pour 202443(*), le programme de stabilité retient ainsi un chiffre de 0,8 qui, au regard du niveau atteint en 2023, paraît plus réaliste.

Ce chiffre est toutefois entouré d'incertitudes, dans le contexte de perturbation économique que rencontre notre pays depuis la crise sanitaire. Mathieu Plane soulignait ainsi devant la mission d'information que se posait la question de la « vitesse d'atterrissage de ces élasticités en fonction du cycle économique » et rappelait que « nous manquons d'informations à ce sujet, sachant que chaque cycle économique est particulier et que les assiettes fiscales ne réagissent pas de la même façon aux chocs financiers ou à l'inflation ». Le directeur général en charge des statistiques, des études économiques et des relations internationales de la Banque de France, Olivier Garnier, entendu par la mission d'information, estime ainsi que la marge d'erreur pourrait être de 0,3 point, l'élasticité pouvant dès lors atteindre un niveau de 0,5 comme de 1,1 soit un écart très significatif.

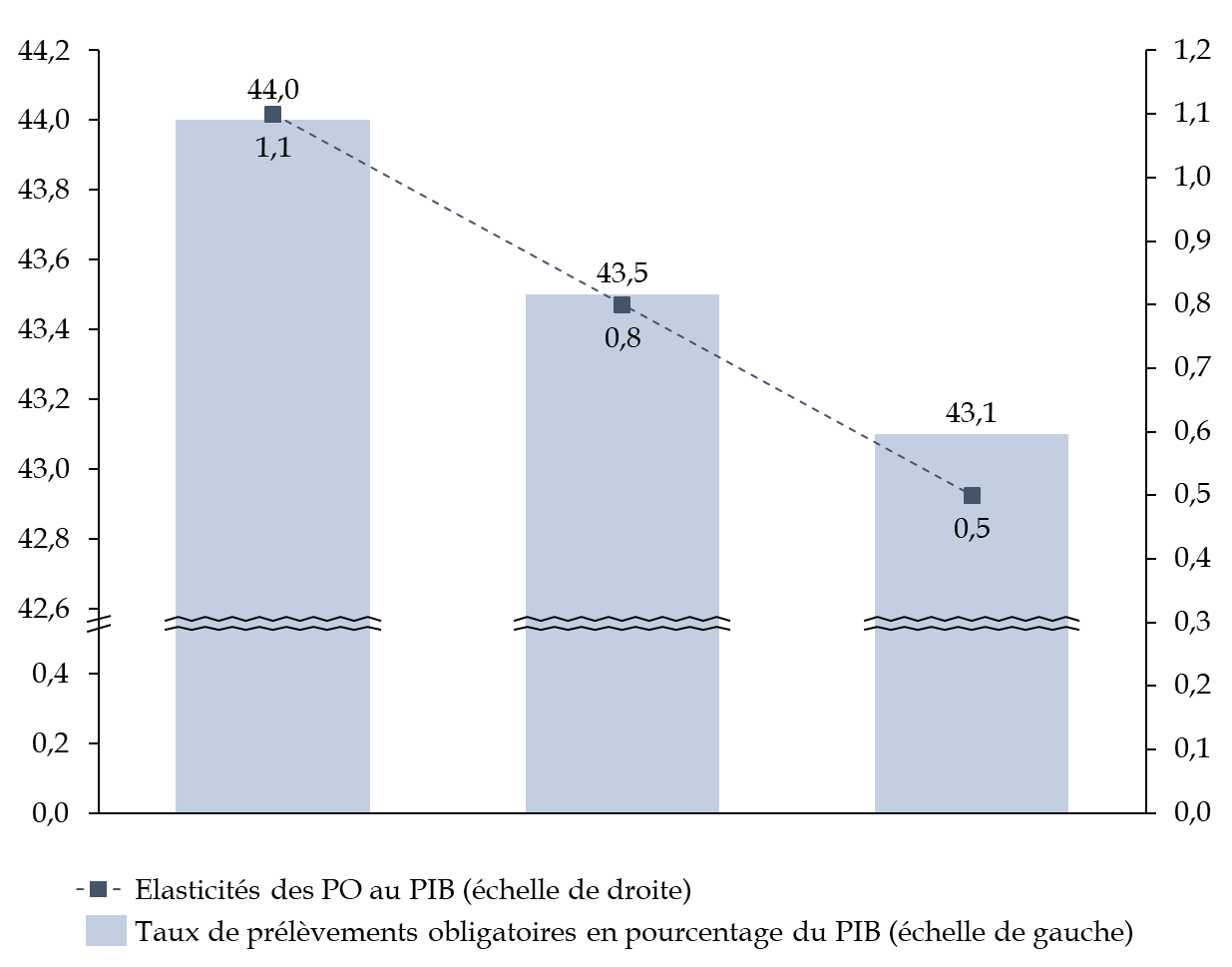

Or, l'impact d'une variation de l'élasticité sur le niveau de prélèvements obligatoires, et donc de recettes publiques - et in fine de déficit - est important : si l'on retient les hypothèses de croissance et de mesures nouvelles du programme de stabilité pour 2024-2027, le taux de prélèvements obligatoires pourrait être compris entre 43,1 % et 44 % selon le niveau de l'élasticité.

Sensibilité du taux de

prélèvements obligatoires

à l'élasticité

des prélèvements obligatoires au PIB

Note : le niveau de prélèvements obligatoires correspondant à l'élasticité de 0,8 est de 43,5 % et non de 43,6 % comme dans le graphique précédent en raison d'arrondis sur l'élasticité. Les mesures nouvelles retenues pour l'année 2024 sont celles évoquées par le programme de stabilité 2024-2027 (+ 9,2 milliards d'euros).

Source : commission des finances, avec les données du programme de stabilité pour 2024-2027

Au total, la persistance d'une élasticité des prélèvements obligatoires au PIB infra-unitaire couplée à un effet base assombrit fortement les perspectives de finances publiques pour les années 2024 et suivantes.

* 40 Expression employée par M. François Ecalle.

* 41 Rapport général n° 128 (2023-2024), tome I, déposé le 21 novembre 2023, de M. Jean-François HUSSON : le budget de 2024 et son contexte économique et financier.

* 42 Décret n° 2024-124 du 21 février 2024 portant annulation de crédits.

* 43 Rapport économique, social et financier annexé au projet de loi de finances pour 2024.