B. UN DÉRAPAGE INÉDIT ENTRE PRÉVISION ET EXÉCUTION

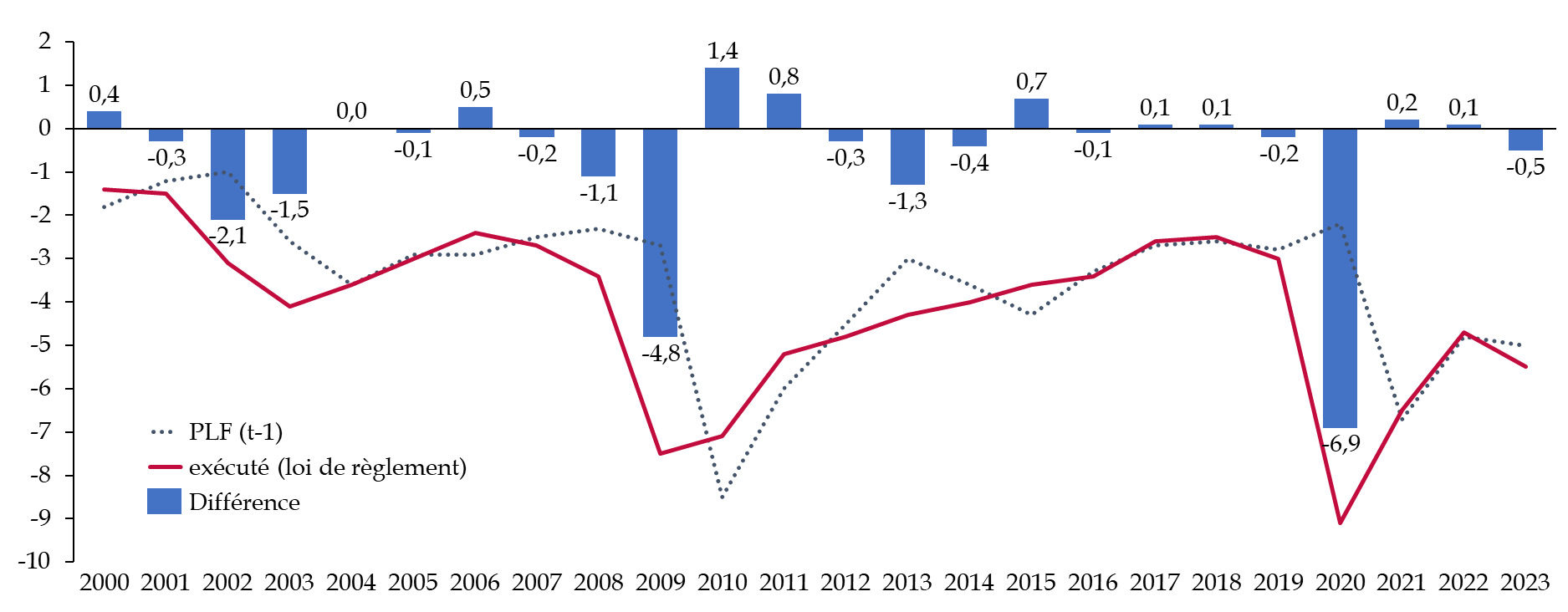

Si l'on examine les écarts entre la prévision au moment du projet de loi de finances (PLF) pour l'année n, effectuée à la fin de l'année n - 1, et l'exécution de l'année n, observée au cours de l'année n + 1, on constate de fréquents écarts de prévision depuis 2000.

De ce point de vue, si l'écart entre le déficit prévu par le PLF 2023 et l'exécution observée pour l'année 2023 est notable (- 0,5 point d'écart), il n'est, pour autant, pas exceptionnel.

Écart entre le solde prévu par le

projet de loi de finances

et le solde exécuté depuis

2000

(en pourcentage du PIB)

Note de lecture : jusqu'en 2007, l'exécution de l'année n est celle consignée dans le PLF pour l'année n + 2, à partir de 2008, il s'agit de celle consignée dans l'exposé général des motifs du projet de loi de règlement. Par ailleurs, les niveaux de solde prévus dans le PLF sont ceux consignés dans le rapport économique, social et financier, et non ceux de l'article liminaire, qui n'est apparu qu'en 2013.

Source : commission des finances du Sénat d'après les documents budgétaires depuis 2000

Hormis les années 2002 et 2003, les plus grands écarts de prévision sont associés à la crise financière puis économique de 2008-2009, à la crise des dettes souveraines en 2013, puis à la crise sanitaire, en 2020.

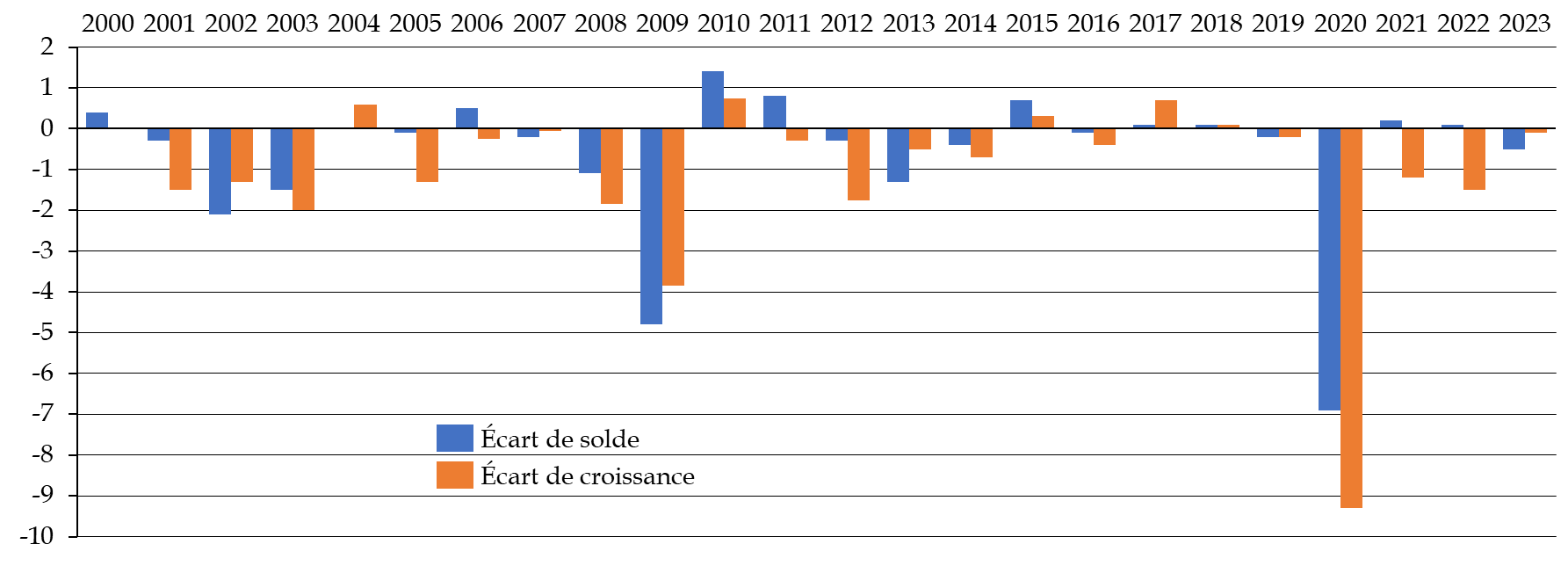

Toutefois, comme on l'observe dans le graphique suivant, tous les écarts négatifs en solde sont associés à une erreur de prévision de croissance également significative, sauf en 2023.

L'année 2023 fait donc figure d'exception, puisque la croissance observée, de + 0,9 %, était en ligne avec la croissance prévue au moment du PLF pour 2023, de + 1 %. L'erreur de prévision entre le PLF et l'exécution ne trouve donc pas sa source dans une erreur de prévision de croissance.

Écarts entre le solde prévu au PLF

et le solde exécuté,

et entre la croissance de l'année

n prévue en n - 1 au PLF

et la croissance de

l'année n constatée en n + 1

(en pourcentage du PIB)

Source : commission des finances, d'après les rapports économiques, sociaux et financiers depuis 2000

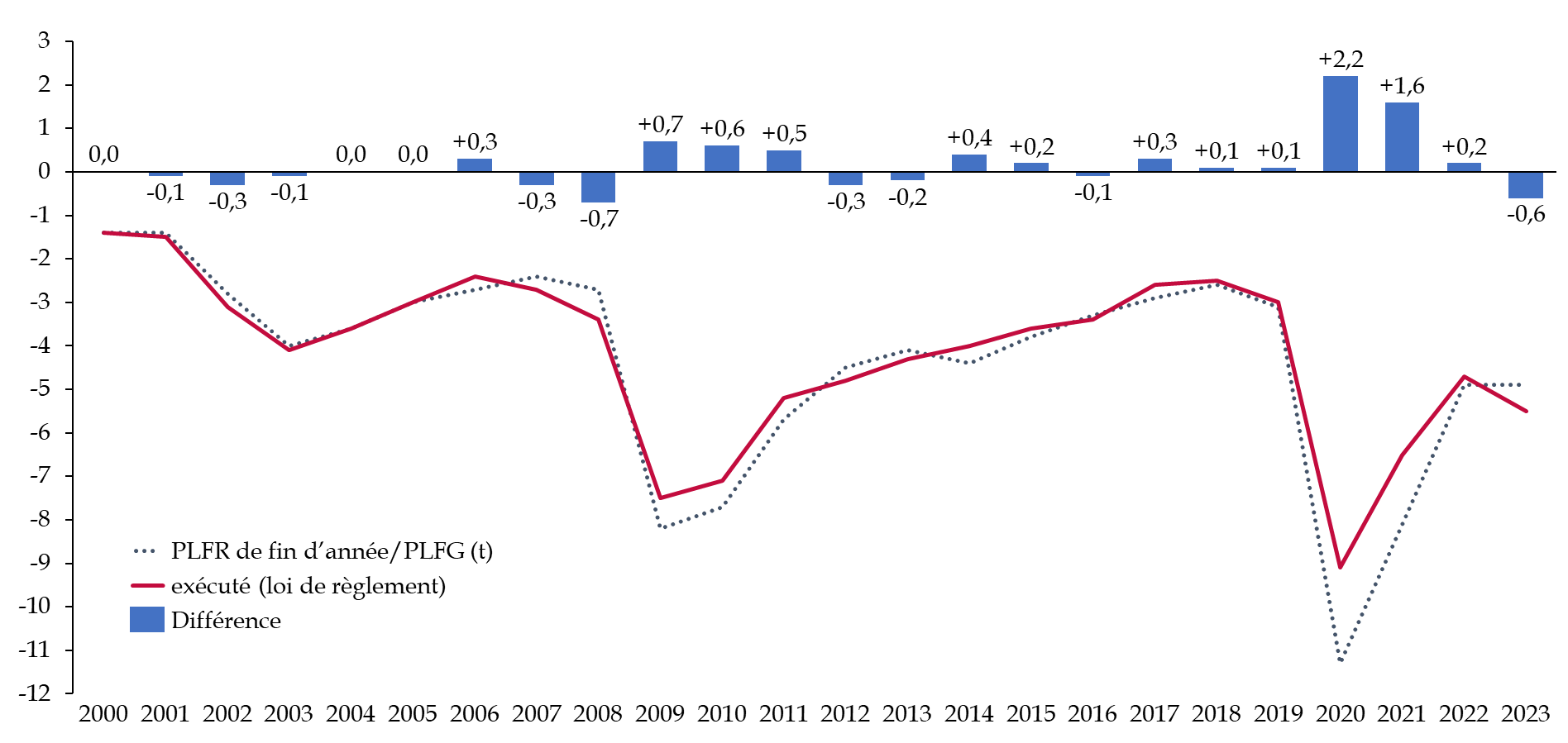

Ce qui apparaît exceptionnel en 2023, c'est l'erreur entre la prévision révisée en fin d'année dans la loi de fin de gestion et l'exécution réellement constatée. En effet, la prévision de solde pour l'année 2023 intégrée dans le projet de loi de finances de fin de gestion pour 2023, déposé le 31 octobre sur le bureau de l'Assemblée nationale et promulgué le 30 novembre 2023, s'élevait à - 4,9 %, alors que l'exécution a révélé un solde s'établissant à - 5,5 % du PIB, soit un écart de 0,6 point de PIB.

Comme l'a souligné le directeur adjoint du département Analyse et prévision de l'OFCE, Mathieu Plane, lors de son audition du 15 mai 2024 par la mission d'information4(*), la seule année où les mauvaises surprises ont été aussi nombreuses sur l'année « en cours » est l'année 2008, qui a été marquée à la fois par une crise et par une erreur de prévision sur la croissance.

Écart entre le solde prévu par le

projet de loi de finances rectificative

de fin d'année (ou de fin de

gestion) et le solde exécuté depuis 20005(*)

Source : commission des finances, d'après les documents budgétaires depuis 2000

Il a par ailleurs précisé que, si on tient compte de l'erreur de prévision de croissance et qu'on l'intègre à ce qu'on aurait dû avoir comme déficit, l'année 2023 a connu la plus importante erreur de prévision de déficit corrigé de la croissance sur les vingt dernières années.

* 4 Audition de MM. François Ecalle, président fondateur de l'association « finances publiques et économie » (FIPECO), Mathieu Plane, directeur adjoint du département Analyse et prévision de l'Observatoire français des conjonctures économiques (OFCE) et Olivier Redoulès, directeur des études de l'Institut Rexecode - 15 mai 2024.

* 5 Les chiffres indiquant la différence entre le solde prévu en fin d'année n pour l'année n et l'exécution constatée en n+1 pour l'année n se distinguent de ceux présentés dans le graphique précédent, lesquels indiquent la différence entre le solde prévu en fin d'année n-1 pour l'année n et l'exécution constatée en n+1 pour l'année n.