C. DES DIFFICULTÉS QUI CONCERNENT L'ENSEMBLE DES COLLECTIVITÉS, AVEC UNE PRÉDOMINANCE POUR CELLES DE PLUS DE 5 000 HABITANTS

Les difficultés assurantielles affectent l'ensemble des collectivités qu'elles soient rurales ou urbaines, qu'elles aient été touchées ou non par des émeutes ou par des phénomènes climatiques violents.

Cette généralisation du phénomène démontre que les tensions du marché de l'assurance des collectivités territoriales résultent de dysfonctionnements structurels bien plus que du niveau de sinistralité des collectivités ou de leur exposition aux risques.

Des résiliations unilatérales, de même que les avenants tarifaires intervenus en amont des émeutes, comme ce fut le cas du syndicat des eaux Orne Aval en Meurthe-et-Moselle, attestent également d'un phénomène plus ancien que l'année 2023.

Pour autant, les difficultés évoquées supra semblent plus particulièrement toucher un certain type de collectivités. De surcroît, même si elles se diffusent à l'ensemble du territoire, elles demeurent à ce jour relativement limitées dans la mesure où elles toucheraient quelques milliers de collectivités sur près de 40 000.

Selon l'Association des maires de France, 10 % des communes sont actuellement confrontées à des résiliations de contrat ou à de fortes hausses de leur cotisation, ce phénomène touchant essentiellement les chefs-lieux de canton, les bourgs centre et les villes moyennes.

1. Les collectivités de plus de 5 000 habitants semblent les plus touchées par les difficultés assurantielles

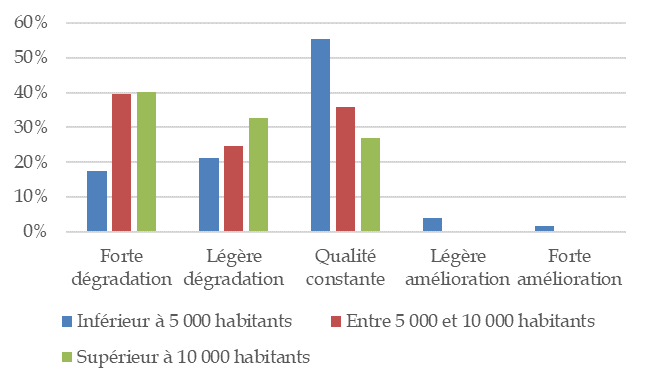

Il ressort de l'analyse des résultats de la consultation et des auditions menées par la mission d'information que les collectivités de plus de 5 000 habitants ont vu leurs relations avec leur assureur se dégrader dans des proportions plus importantes que les collectivités de moins de 5 000 habitants.

Ainsi, 80 % des collectivités de plus de 5 000 habitants répondantes indiquent avoir constaté une forte dégradation de cette relation sur les dix dernières années contre seulement 18 % des collectivités de moins de 5 000 habitants. La différence n'est en revanche pas significative entre les collectivités comprises entre 5 000 et 10 000 habitants et celles supérieures à 10 000 habitants.

À l'inverse, seules les collectivités répondantes de moins de 5 000 habitants indiquent constater une amélioration de la relation, même si ce pourcentage reste faible (4% des répondants).

Lien entre la taille de la collectivité et

la dégradation de la relation

avec l'assureur

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

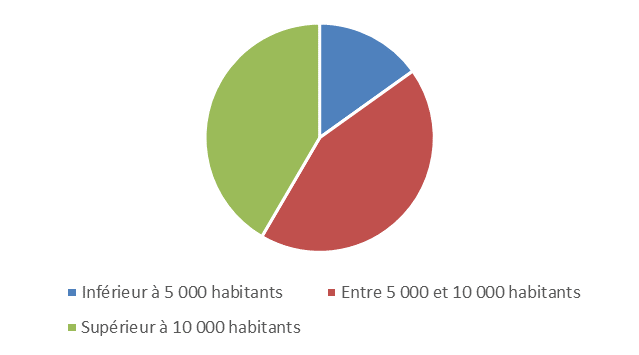

Les cas de résiliations unilatérales des contrats d'assurance ont aussi très majoritairement concerné les collectivités de plus de 5 000 habitants.

Typologie des collectivités ayant connu une résiliation unilatérale

de leur contrat d'assurance

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

Si ces difficultés concernent donc essentiellement les communes de plus de 5 000 habitants, les contributions des associations d'élus transmises aux membres de la mission révèlent également que les intercommunalités, les départements et les régions sont touchés.

2. Le facteur déterminant du périmètre des biens à assurer

D'après Alain Chrétien, vice-président de l'Association des maires de France, auditionné le 7 février 2024 par la commission des finances, le phénomène touche assez peu les communes rurales faiblement peuplées, dans la mesure où « les risques y sont très limités » en raison d'un nombre restreint voire nul d'équipements publics (écoles, piscines, bibliothèques, etc.).

A contrario, les villes qui concentrent le plus d'équipements publics subissent largement le désistement massif des assureurs, y compris des communes qui n'ont été touchées ni par les émeutes ni par des catastrophes naturelles.

Ainsi, une des raisons expliquant les moindres difficultés rencontrées par les communes de moins de 5 000 habitants pourrait provenir non pas des risques potentiels ou réels, qu'ils soient climatiques ou sociaux, mais bien plus du périmètre des biens à assurer.

3. Les cas particuliers des collectivités d'outre-mer

Historiquement, les territoires ultramarins ne présentent pas de différence significative par rapport à l'hexagone en termes de sinistralité, notamment liée à des phénomènes climatiques, et du coût moyen des sinistres.

Ainsi, d'après un rapport sur le phénomène de non assurance dans les départements et collectivités d'outre-mer10(*), sur la période 1995-2016, la part de la sinistralité liée aux catastrophes naturelles au sein des départements ultramarins représentait 4,5 % de la sinistralité nationale à mettre en regard de la population des territoires d'outre-mer qui représente 4,2 % de la population nationale. Le poids des sinistres d'origine naturelle par rapport au nombre d'habitants n'est donc pas significativement plus important qu'en métropole.

Cependant, les territoires d'outre-mer sont caractérisés par une grande volatilité et une intensité plus importante des sinistres naturels. De plus, compte tenu de l'exiguïté des collectivités ultramarines, ces événements sont généralisés à l'ensemble du territoire alors que la métropole connaît également des phénomènes réguliers mais qui restent, le plus souvent, limités à une région.

L'ouragan Irma, ayant touché une large partie de l'océan Atlantique nord en 2017, a modifié les données précédemment enregistrées en termes de sinistralité en faisant passer les outre-mer à 13,3 % de la sinistralité naturelle en France d'après les données du rapport précité.

Le principal problème lié à la gestion de la sinistralité naturelle dans ces territoires demeure surtout dans le manque de couverture assurantielle. Ainsi, en 2020, le taux d'assurance dommage (particuliers, entreprises et collectivités confondus) était de l'ordre de 50 % dans les outre-mer (40 % à Mayotte, à Saint-Martin et en Guyane, de 50 % en Guadeloupe et en Martinique et de 60 % à La Réunion et Saint-Barthélemy), contre 96 % dans l'Hexagone. Cette absence d'assurance peut s'expliquer, dans certains cas, par les difficultés financières rencontrées par certaines communes ultra-marines11(*), les incitant à renoncer à contracter des assurances parfois couteuses.

Parallèlement au manque de couverture assurantielle des biens ultramarins, la question du processus d'évaluation des dommages pose également des difficultés. À la suite de l'ouragan Irma de 2017, la préfecture de Guadeloupe avait d'ailleurs souligné les défaillances des assureurs pour accéder aux territoires très sinistrés.

De surcroît, le statut des collectivités du Pacifique (Nouvelle-Calédonie et Polynésie française) crée des particularités. Ainsi, le régime « Cat-Nat12(*) » ne s'applique pas à ces deux territoires.

En Nouvelle-Calédonie, si un « état de catastrophe », prévu par certains textes réglementaires locaux, peut être déclaré par un arrêté du gouvernement de Nouvelle-Calédonie, il ne déclenche aucun dispositif de soutien financier.

En Polynésie française, le cadre juridique relatif aux catastrophes naturelles est plus unifié, et ressemble davantage au régime « Cat Nat » de l'hexagone. Ainsi, l'état de catastrophe naturelle existe également dans le droit local polynésien, souvent qualifié de « calamité naturelle ». En revanche, si l'état de calamité naturelle est déclaré par un arrêté du conseil du gouvernement polynésien, il ne déclenche pas de mécanisme assurantiel comme dans l'Hexagone mais un ensemble de mécanismes de solidarité.

Le rapport sur le phénomène de non assurance dans les départements et collectivités d'outre-mer fournit, par ailleurs, quelques éléments intéressants sur le niveau d'assurance des collectivités d'outre-mer malgré l'absence de données consolidées et précise que « les communes d'outre-mer affichent, en moyenne, des dépenses d'assurance plus limitées qu'en métropole par rapport à leur budget de fonctionnement (0,6 % contre 0,8 %), alors même que le prix de certaines garanties est plus élevé outre-mer. De nombreuses collectivités ultramarines rencontrées par la mission, surtout des communes, ont effectivement déclaré choisir de ne pas assurer tout ou partie de leurs biens notamment immeubles. La sous-assurance, avec notamment des limitations contractuelles d'indemnité largement inférieures aux actifs assurables de la commune, est également pratiquée » car jugée seule compatible avec les contraintes budgétaires des collectivités.

Par ailleurs, la mission commune de l'Inspection générale des finances (IGF) et du conseil général de l'environnement et du développement durable (CGEDD) a constaté, lors des entretiens menés avec des élus locaux ultramarins, que les difficultés assurantielles rencontrées par les collectivités de ces territoires sont assez similaires à celles de l'hexagone :

- difficultés à renouveler des contrats et/ou à trouver un assureur répondant aux appels d'offres (parfois en raison de la vétusté de certains bâtiments que les assureurs ne veulent pas assurer) ;

- résiliation de contrats.

Il ressort de ce qui précède que si la mission d'information du Sénat n'a pas développé de manière spécifique les problématiques assurantielles ultramarines, notamment en raison de contraintes de temps, les principaux constats du présent rapport leurs sont applicables en grande partie, et ce malgré les particularités liées au climat, à l'état batimentaire, à l'insularité ou aux contraintes budgétaires.

* 10 Rapport réalisé par l'inspection générale des finances (IGF) et le conseil général de l'environnement et du développement durable (CGEDD) - janvier 2020 - https://www.vie-publique.fr/files/rapport/pdf/277799.pdf

* 11 Cf. Rapport fait au nom de la commission des finances sur les Contrats de redressement outre-mer (COROM) par MM. Georges Patient et Teva Rohfritsch - juin 2023 - https://www.senat.fr/fileadmin/Commissions/Finances/2022-2023/Rapport_provisoire_COROM.pdf

* 12 Le régime d'indemnisation des catastrophes naturelles a été créé par la loi du 13 juillet 1982. L'assurance catastrophe naturelle est une extension de garantie obligatoire pour tous les contrats d'assurance de dommages (multirisque habitation, tous risques auto, local professionnel...). Selon l'article L125-1 du code des assurances, la garantie Cat-Nat prend en charge les « dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises. »