B. DES DIFFICULTÉS CROISSANTES ET DE NATURE DIVERSE

Depuis plusieurs mois, de nombreux élus dénoncent les difficultés grandissantes qu'ils rencontrent pour s'assurer. Dans une tribune9(*) adressée au journal « Le Monde » un collectif d'édiles a d'ailleurs interpelé le Gouvernement sur le désengagement des assureurs.

Dans ce contexte, la commission des finances a décidé de mener la présente mission d'information pour identifier le plus précisément possible les difficultés rencontrées et les typologies de collectivités concernées par ces problèmes.

Dans ce cadre, une consultation en ligne des élus locaux a été lancée sur le site internet du Sénat le 31 janvier 2024. Les élus, qui avaient jusqu'au 28 février pour y répondre, se sont fortement mobilisés avec plus de 700 réponses collectées.

Il ressort des résultats de cette consultation que les difficultés rencontrées par les collectivités sont protéiformes et touchent tant la passation des marchés que leur exécution.

Avertissement

Les résultats de la consultation n'ont pas de valeur de représentativité statistique en raison du caractère facultatif de la participation et du fait que seules les collectivités inscrites sur la plateforme de consultation du Sénat ont été sollicitées.

Ils peuvent donc présenter un biais dans la mesure où les répondants peuvent être des collectivités rencontrant le plus de difficultés assurantielles. Ils représentent cependant un échantillon large, avec 713 réponses, et permettent, à ce titre, de confirmer et compléter les éléments et témoignages recueillis lors des auditions.

1. Des difficultés pour s'assurer en raison de l'absence de réponse aux appels d'offres ou de nouvelles conditions tarifaires défavorables

En premier lieu, les collectivités territoriales font part de difficultés croissantes pour s'assurer, caractérisées par la multiplication des appels d'offres infructueux.

Ainsi, depuis le 1er janvier 2023, 24 % des collectivités répondantes indiquent avoir lancé un appel d'offres pour lequel aucun assureur n'a répondu.

Par ailleurs, en cas de réponses, les montants de primes et de franchises proposés étaient en forte hausse par rapport au contrat précédent.

À titre d'exemple, pour les dommages aux biens, la commune d'Alfortville, qui a conclu un nouveau marché en janvier 2024 pour une surface de bâtiments à assurer inchangée, a vu le montant de sa cotisation passer de 82 633 euros à 280 000 euros et son montant de franchise de 2 000 euros à 100 000 euros (nouveau contrat avec un nouvel assureur).

La commune de Chevilly-Larue a, quant à elle, renouvelé son contrat pendant la période des émeutes de l'été 2023. Après un appel d'offre infructueux, la commune a opté pour une négociation de gré à gré avec l'aide d'une assistance à maitrise d'ouvrage (AMO). Son nouveau contrat se traduit par une augmentation de la cotisation, passée de 102 000 euros à 107 000 euros, mais surtout de la franchise, passée de 100 000 euros à 2 millions d'euros, pour une surface à assurer en diminution de 1 708 mètres carré (nouveau contrat avec le même assureur que précédemment).

2. Des difficultés dans l'exécution des contrats

a) Des conditions tarifaires et d'indemnisation dégradées, parfois sans lien avec la sinistralité constatée

De manière générale, 48 % des répondants évoquent une dégradation de la relation avec leur assureur au cours des 10 dernières années, et même une forte dégradation pour 24 % d'entre eux.

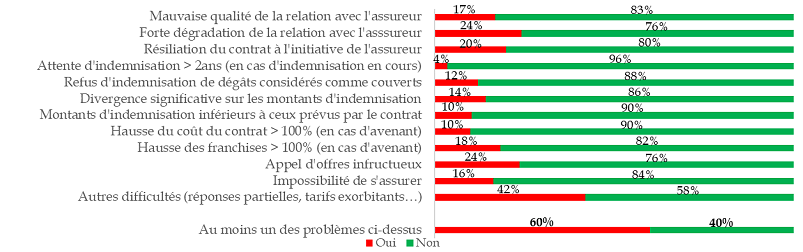

Parallèlement, 60 % des collectivités déclarent faire face à au moins un problème important avec leur assureur, ce taux montant à 90 % pour les collectivités de plus de 10 000 habitants.

Typologie des problèmes rencontrés

par les collectivités territoriales

avec leur assurance depuis le

1er janvier 2023

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

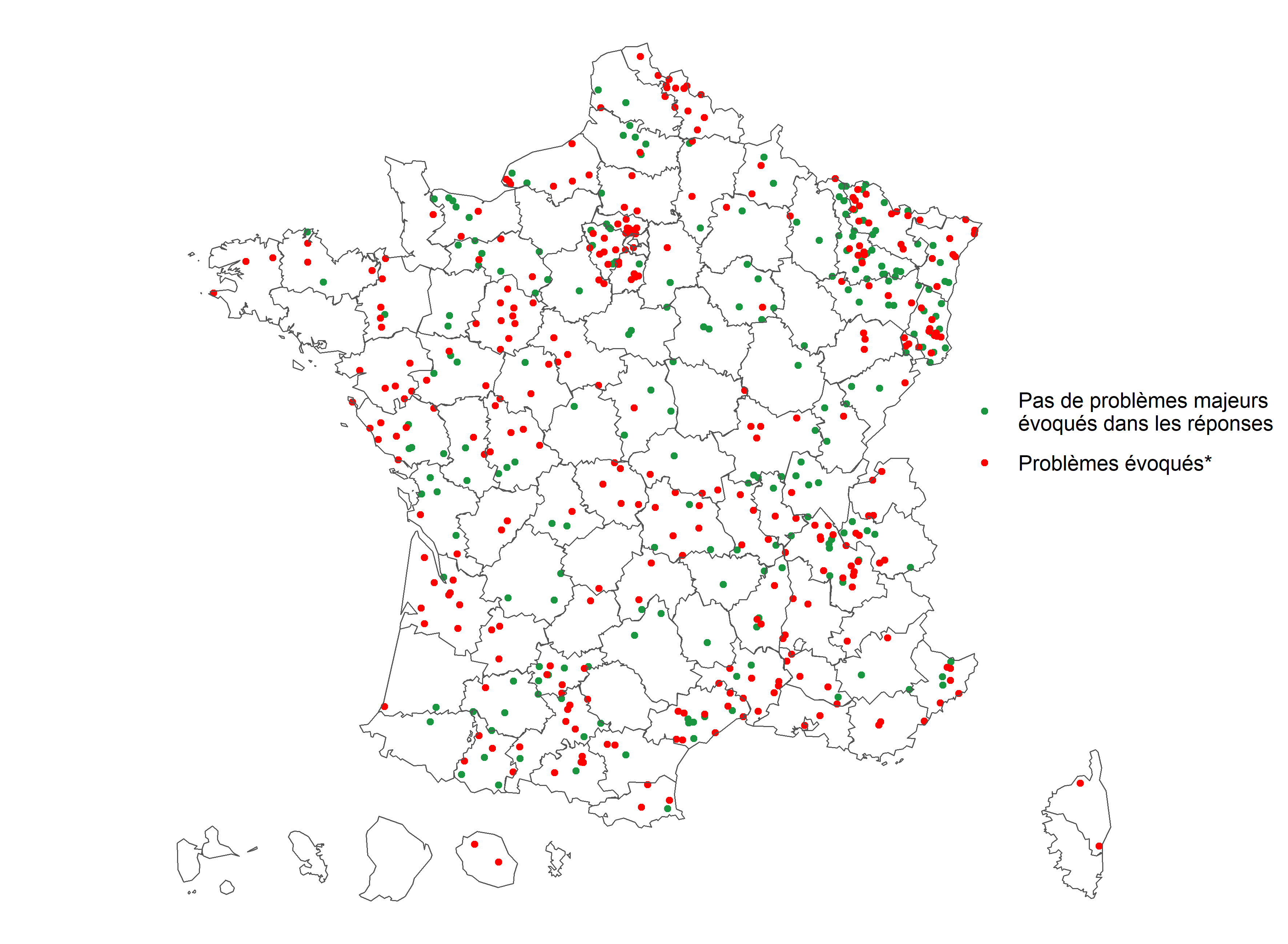

Ces difficultés touchent, par ailleurs, des collectivités sur l'ensemble du territoire comme en atteste l'analyse géographique des résultats de la consultation.

Répartition géographique des collectivités ayant répondu à la consultation.

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

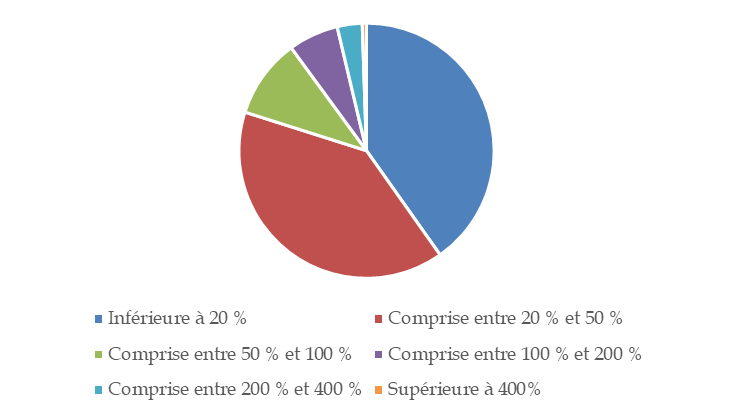

Plus particulièrement, depuis le 1er janvier 2023, 29 % des collectivités répondantes ont vu leur contrat subir un avenant. Cet avenant a eu pour conséquence :

- une hausse de la cotisation pour 94 % d'entre elles. Cette augmentation de la prime était comprise entre 20 % et 50 % pour 40 % des répondants et entre 50 % et 100 % pour 10 % des répondants ;

Hausse des primes des contrats après avenant

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

- une hausse des montants de franchises appliquées pour 27 % d'entre elles. Cette augmentation des montants de franchises était comprise entre 20 % et 50 % pour 19 % des répondants et entre 50 % et 100 % pour 9 % des répondants.

Hausse des franchises après avenant

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

Parallèlement, les résultats de la consultation révèlent également des baisses des montants indemnisés et/ou l'instauration ou la baisse d'un montant maximal indemnisé par an.

Dans certains cas, ces avenants n'ont pas été justifiés par une hausse notable de la sinistralité, laissant ainsi les élus dans une situation d'incompréhension sur la corrélation entre le coût de leur contrat et leur taux de sinistralité. Les témoignages relatant ces évolutions ont été nombreux. Ainsi, la commune de Fresnes, à titre d'exemple, a vu l'avenant de son contrat générer une hausse de 42 % de la cotisation pour les dommages aux biens, alors même que la commune a enregistré peu de dégâts durant les émeutes de juin 2023 et un seul sinistre dans l'exécution du contrat, datant de 2018.

Cependant, lors des auditions et déplacements réalisés par la mission d'information, certaines collectivités ont reconnu que les prix et montants de franchises pratiqués antérieurement étaient relativement bas au regard des risques à couvrir et vraisemblablement en dessous du juste prix de l'assurance.

b) Des divergences d'interprétation récurrentes et des délais d'indemnisation parfois très longs

Les résultats de la consultation ont, par ailleurs, mis en exergue des différences d'interprétation des contrats se traduisant par des refus d'indemnisation et des divergences d'appréciation sur le montant des dégâts indemnisés.

Ainsi, 12 % des collectivités ayant répondu indiquent que leur assureur a, depuis le 1er janvier 2023, refusé au moins une fois d'indemniser des dégâts dont la couverture était pourtant prévue, d'après la collectivité, par le contrat d'assurance souscrit.

Parallèlement, 14 % des répondants indiquent avoir rencontré, depuis la même date, des divergences significatives d'appréciation sur le montant à indemniser.

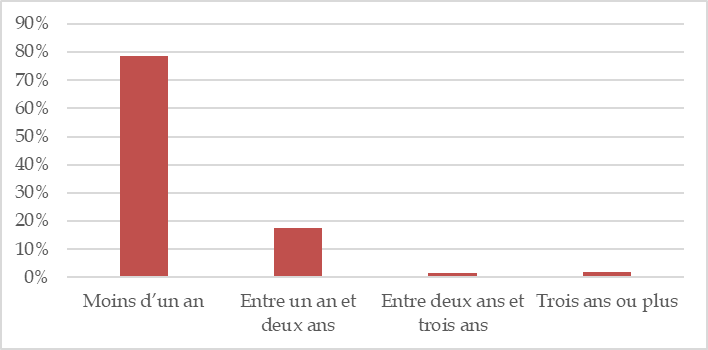

Enfin, 35 % des collectivités ayant répondu sont actuellement dans l'attente d'une indemnisation pour un dommage sur un de leur bien. Parmi ces cas, 18 % attendent cette indemnisation depuis une durée comprise entre un et deux ans et 4 % depuis plus de 2 ans.

Délais d'indemnisation moyens des collectivités ayant répondu à la consultation

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

3. La multiplication des résiliations unilatérales à l'initiative des assureurs

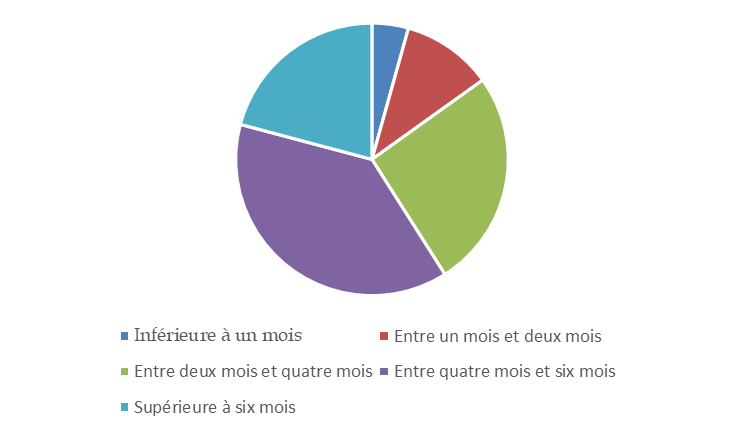

Enfin, depuis le 1er janvier 2023, 20 % des collectivités ayant répondu à la consultation ont subi une résiliation du contrat à l'initiative de l'assureur, avec des durées de préavis parfois incompatibles avec le lancement d'un nouvel appel d'offres. Ainsi, dans 4 % des cas de résiliation, la durée de préavis était égale ou inférieur à un mois, dans 11% des cas, elle était comprise entre un et deux mois et dans 26 % des cas de résiliation cette durée était de deux à quatre mois.

D'après les données de France Assureurs, au niveau national, les taux de résiliation des contrats des collectivités est cependant resté stable sur les dernières années : 3,5 % en 2020, 4,3 % en 2021, 3,5 % en 2022 et 2,9 % sur les neufs premiers mois de l'année 2023.

Délais de préavis dans les cas de résiliation unilatéral du contrat d'assurance

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

Les auditions menées par les membres de la mission mettent également en exergue les conditions de ces résiliations : par simple courrier et le plus souvent sans motif et à tout le moins sans explication ou justification précise.

Il ressort de cette pratique un sentiment d'incompréhension des élus notamment pour ceux dont la sinistralité est demeurée faible.

* 9 En date du 20 novembre 2023.