- L'ESSENTIEL

- LES 15 RECOMMANDATIONS

DE LA MISSION D'INFORMATION

- INTRODUCTION

- I. UN CONSTAT : DES COLLECTIVITÉS

TERRITORIALES QUI SUBISSENT DE PLUS EN PLUS DE DIFFICULTÉS POUR

S'ASSURER

- A. LES OBLIGATIONS ASSURANTIELLES DES

COLLECTIVITÉS TERRITORIALES

- B. DES DIFFICULTÉS CROISSANTES ET DE NATURE

DIVERSE

- C. DES DIFFICULTÉS QUI CONCERNENT L'ENSEMBLE

DES COLLECTIVITÉS, AVEC UNE PRÉDOMINANCE POUR CELLES DE PLUS DE

5 000 HABITANTS

- A. LES OBLIGATIONS ASSURANTIELLES DES

COLLECTIVITÉS TERRITORIALES

- II. CES DIFFICULTÉS ONT LARGEMENT POUR

ORIGINE LES DYSFONCTIONNEMENTS DU MARCHÉ DE L'ASSURANCE, DONT LES

COLLECTIVITÉS SONT VICTIMES

- A. UN MARCHÉ AUJOURD'HUI TRÈS

FORTEMENT CONCENTRÉ, CE QUI PORTE PRÉJUDICE AUX

COLLECTIVITÉS

- B. LA DÉRIVE D'UN ACTEUR HISTORIQUE

STOPPÉE TARDIVEMENT PAR LE SUPERVISEUR ET DONT LA POLITIQUE COMMERCIALE

PARTICIPANT À UNE GUERRE DES PRIX A CONDUIT À L'ATROPHIE DU

MARCHÉ

- 1. La stratégie de la Smacl a

été renforcée par une guerre des prix dans la

deuxième moitié des années 2010, ce qui a poussé

les tarifs à la baisse et a fini par provoquer le désengagement

des acteurs en place

- 2. Les difficultés de la Smacl ont

nécessité la mise en place de plans de rétablissement puis

un adossement à la MAIF

- 3. Les dysfonctionnements du marché ont

donné lieu à une correction brutale dans le cadre d'une hausse de

la sinistralité

- 4. L'intervention du superviseur a permis

d'éviter la défaillance d'un acteur, sans pour autant

remédier aux dysfonctionnements constatés

- 1. La stratégie de la Smacl a

été renforcée par une guerre des prix dans la

deuxième moitié des années 2010, ce qui a poussé

les tarifs à la baisse et a fini par provoquer le désengagement

des acteurs en place

- C. L'ENTRÉE DE NOUVEAUX ACTEURS EST RENDUE

DIFFICILE PAR UN USAGE INADÉQUAT DES RÈGLES DE COMMANDE PUBLIQUE

ET LA MAUVAISE CONNAISSANCE DES RISQUES PAR LES COLLECTIVITÉS

LOCALES

- A. UN MARCHÉ AUJOURD'HUI TRÈS

FORTEMENT CONCENTRÉ, CE QUI PORTE PRÉJUDICE AUX

COLLECTIVITÉS

- III. LES RISQUES ACCRUS ET LES DOMMAGES DE PLUS EN

PLUS NOMBREUX ET COUTEUX QUI ONT MIS EN ÉVIDENCE CETTE SITUATION

CONSTITUENT UNE MENACE POUR L'AVENIR

- A. DES RISQUES EN ÉVOLUTION ET DONT LA

PROBABILITÉ DE SURVENANCE AUGMENTE

- 1. Des risques environnementaux de plus en plus

marqués et qui devraient devenir de moins en moins exceptionnels

- 2. Des violences sociales de plus en plus

fréquentes et difficiles à anticiper

- 3. Des cyber risques en hausse encore mal

appréhendés par les collectivités

- 4. Les principaux risques anticipés par les

collectivités : une décorrélation avec les risques

constatés ces dernières années

- 1. Des risques environnementaux de plus en plus

marqués et qui devraient devenir de moins en moins exceptionnels

- B. DES DOMMAGES DE PLUS EN PLUS COUTEUX ET DONT LA

FACTURE DEVRAIT ENCORE AUGMENTER D'ICI À 2050

- A. DES RISQUES EN ÉVOLUTION ET DONT LA

PROBABILITÉ DE SURVENANCE AUGMENTE

- IV. 15 PROPOSITIONS POUR RESTAURER LE

NÉCESSAIRE DIALOGUE ENTRE LES COLLECTIVITÉS TERRITORIALES ET

LEURS ASSUREURS

- A. GARANTIR LA CONCURRENCE SUR LE MARCHÉ DE

L'ASSURANCE : UN PRÉREQUIS POUR PROTÉGER LES

COLLECTIVITÉS TERRITORIALES DES APPELS D'OFFRES INFRUCTUEUX ET DES

HAUSSES TARIFAIRES EXCESSIVES

- B. MIEUX CONNAITRE SON PATRIMOINE ET SES RISQUES,

POUR UN CONTRAT D'ASSURANCE AU PLUS PRÈS DES BESOINS : UN TRAVAIL

À MENER MAIN DANS LA MAIN ENTRE COLLECTIVITÉS ET ASSUREURS

- 1. Une bonne connaissance du patrimoine à

assurer : condition nécessaire pour une assurance de qualité

- 2. Assureurs et assurés doivent partager

une connaissance précise des risques couverts par le contrat qui les

lie

- a) Des documents obligatoires relatifs aux

risques....

- b) ...qui ne couvrent pas l'ensemble des risques

auxquels les collectivités sont exposées

- c) La nécessaire mise en oeuvre d'une

politique de maitrise des risques

- d) Un indispensable accompagnement des

collectivités par les assureurs pour développer cette culture du

risque

- a) Des documents obligatoires relatifs aux

risques....

- 3. Des actions de prévention des risques

à systématiser en s'appuyant sur les outils existants et sur

l'expertise des assureurs

- 1. Une bonne connaissance du patrimoine à

assurer : condition nécessaire pour une assurance de qualité

- C. FACILITER LES CONDITIONS DE PASSATION DES

MARCHÉS D'ASSURANCE ET FAVORISER DES RELATIONS CONTRACTUELLES

EQUILIBRÉES

- 1. Alors que le code de la commande publique

permet le recours à la négociation, les collectivités se

tournent essentiellement vers la procédure d'appel d'offres, sans pour

autant l'utiliser de manière optimale

- a) Les marchés publics d'assurance :

des marchés de services de droit commun depuis 1992 qui permettent la

négociation dans certains cas

- b) Malgré la possibilité de recourir

à la procédure négociée, les collectivités

utilisent quasi exclusivement la procédure d'appel d'offres, qu'elles

jugent moins risquée juridiquement

- c) Des procédures d'appels d'offres

à utiliser de manière optimale en développant les

échanges avec les assureurs

- a) Les marchés publics d'assurance :

des marchés de services de droit commun depuis 1992 qui permettent la

négociation dans certains cas

- 2. L'État doit promouvoir une meilleure

utilisation des dispositions du code de la commande publique

- 3. Les assureurs doivent sensibiliser les

collectivités au fonctionnement, aux particularités et aux

contraintes du marché de l'assurance

- 4. Accompagnement externe et franchises :

deux outils à même de rééquilibrer les relations

contractuelles et de tendre vers un prix acceptable pour les

collectivités

- 5. Une modification du code de la commande

publique en dernier recours

- 1. Alors que le code de la commande publique

permet le recours à la négociation, les collectivités se

tournent essentiellement vers la procédure d'appel d'offres, sans pour

autant l'utiliser de manière optimale

- D. PERMETTRE À CHAQUE COLLECTIVITÉ

DANS L'IMPASSE DE TROUVER UNE SOLUTION ASSURANTIELLE

- 1. Une meilleure protection des

collectivités passe par l'allongement de la durée de

préavis, la justification systématique des résiliations

unilatérales et l'élargissement des prérogatives du

Médiateur de l'assurance

- 2. L'État doit mieux contribuer à la

couverture du risque « émeutes »

- a) La responsabilité sans faute de

l'État : une possibilité de prise en charge de certaines

dégradations par l'État

- b) Un périmètre de la dotation de

solidarité aux collectivités victimes d'évènements

climatiques ou géologiques (DSEC) à élargir en cas

d'émeutes

- c) La mise en place d'un système

inspiré du régime d'indemnisation des catastrophes naturelles

pour les biens assurés

- a) La responsabilité sans faute de

l'État : une possibilité de prise en charge de certaines

dégradations par l'État

- 1. Une meilleure protection des

collectivités passe par l'allongement de la durée de

préavis, la justification systématique des résiliations

unilatérales et l'élargissement des prérogatives du

Médiateur de l'assurance

- A. GARANTIR LA CONCURRENCE SUR LE MARCHÉ DE

L'ASSURANCE : UN PRÉREQUIS POUR PROTÉGER LES

COLLECTIVITÉS TERRITORIALES DES APPELS D'OFFRES INFRUCTUEUX ET DES

HAUSSES TARIFAIRES EXCESSIVES

- I. UN CONSTAT : DES COLLECTIVITÉS

TERRITORIALES QUI SUBISSENT DE PLUS EN PLUS DE DIFFICULTÉS POUR

S'ASSURER

- CONCLUSION

- 1. TRAVAUX DE LA COMMISSION

- I. AUDITION DE

MM. ALAIN CHRÉTIEN, MAIRE DE VESOUL, VICE-PRÉSIDENT DE

L'ASSOCIATION DES MAIRES DE FRANCE ET DES PRÉSIDENTS

D'INTERCOMMUNALITÉ (AMF), THOMAS FROMENTIN, PRÉSIDENT DE LA

COMMUNAUTÉ D'AGGLOMÉRATION PAYS FOIX-VARILHES ET ADMINISTRATEUR

D'INTERCOMMUNALITÉS DE FRANCE, ET ÉRIC SCHAHL, CONSEILLER

RÉGIONAL D'ILE-DE-FRANCE, REPRÉSENTANT DE RÉGIONS DE

FRANCE (7 FÉVRIER 2024)

- II. EXAMEN DU RAPPORT (27 MARS 2024)

- I. AUDITION DE

MM. ALAIN CHRÉTIEN, MAIRE DE VESOUL, VICE-PRÉSIDENT DE

L'ASSOCIATION DES MAIRES DE FRANCE ET DES PRÉSIDENTS

D'INTERCOMMUNALITÉ (AMF), THOMAS FROMENTIN, PRÉSIDENT DE LA

COMMUNAUTÉ D'AGGLOMÉRATION PAYS FOIX-VARILHES ET ADMINISTRATEUR

D'INTERCOMMUNALITÉS DE FRANCE, ET ÉRIC SCHAHL, CONSEILLER

RÉGIONAL D'ILE-DE-FRANCE, REPRÉSENTANT DE RÉGIONS DE

FRANCE (7 FÉVRIER 2024)

- LISTE DES PERSONNES ENTENDUES

- ANNEXES

- ANNEXE 1 : COURRIER DE SAISINE POUR AVIS DE

L'AUTORITÉ DE LA CONCURRENCE

- ANNEXE 2 : GUIDE PRATIQUE « CONSEILS

AUX COLLECTIVITÉS POUR LEURS MARCHÉS D'ASSURANCE DOMMAGES AUX

BIENS »

- ANNEXE 3 : EXTRAITS DES RÉSULTATS DE LA

CONSULTATION DES ÉLUS LOCAUX ORGANISÉE SUR LA PLATEFORME DU

SÉNAT DU 30 JANVIER AU 28 FÉVRIER 2024

- ANNEXE 1 : COURRIER DE SAISINE POUR AVIS DE

L'AUTORITÉ DE LA CONCURRENCE

N° 474

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 27 mars 2024

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) par la mission d'information sur les problèmes assurantiels des collectivités territoriales,

Par M. Jean-François HUSSON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

Sous la présidence de M. Claude Raynal, la commission des finances a examiné, le mercredi 27 mars 2024, la communication de M. Jean-François Husson, rapporteur de la mission d'information sur les problèmes assurantiels des collectivités territoriales.

Pour répondre aux difficultés majeures rencontrées par les collectivités territoriales pour s'assurer, il est urgent d'adopter un panel de réponses qui visent, d'une part, à redonner vie à un marché de l'assurance des collectivités aujourd'hui atrophié et, d'autre part, à recréer les conditions d'un dialogue sain et fructueux entre assureurs et collectivités assurées.

I. DES COLLECTIVITÉS TERRITORIALES QUI SUBISSENT DES DIFFICULTÉS CROISSANTES À S'ASSURER

A. CES DIFFICULTÉS CONCERNENT ESSENTIELLEMENT L'ASSURANCE « DOMMAGES AUX BIENS » ...

Dans un contexte où de nombreux élus dénoncent les difficultés grandissantes qu'ils rencontrent pour s'assurer, la mission d'information a décidé de lancer une consultation en ligne afin d'identifier le plus précisément possible les problèmes rencontrés et les typologies de collectivités concernées. Il ressort des résultats de cette enquête plusieurs constats :

- des difficultés à s'assurer en raison de l'absence de réponse aux appels d'offres ou de nouvelles conditions tarifaires défavorables : depuis le 1er janvier 2023, 24 % des collectivités ayant répondu à la consultation indiquent avoir lancé un appel d'offres pour lequel aucun assureur n'a répondu. Par ailleurs, en cas de réponses, les montants de primes et de franchises proposés étaient en forte hausse par rapport au contrat précédent ;

- des difficultés dans l'exécution des contrats (avenants avec hausse des tarifs et des franchises, baisse des montants indemnisés) : 48 % des répondants évoquent une dégradation de la relation avec leur assureur au cours des 10 dernières années, et même une forte dégradation pour 24 %.

Parallèlement, 60 % des collectivités déclarent faire face à au moins un problème important dans leur relation avec leur assureur, ce taux s'élevant même à 90 % pour les collectivités de plus de 10 000 habitants.

Plus précisément, depuis le 1er janvier 2023, 29 % des collectivités répondantes ont vu leur contrat d'assurance faire l'objet d'un avenant, avec pour conséquence :

- une hausse de la cotisation pour 94 % d'entre elles. Cette augmentation de la prime était comprise : entre 20 % et 50 % pour 40 % des répondants, entre 50 % et 100 % pour 10 % des répondants et entre 50 % et 100 % pour 10 % des répondants ;

- une hausse des montants de franchises appliquées pour 27 % d'entre elles : cette augmentation était comprise entre 20 % et 50 % pour 19 % des répondants et entre 50 % et 100 % pour 9 % des répondants.

Dans certains cas, ces avenants, engendrant une hausse du coût du contrat, n'ont pas été justifiés par une hausse de la sinistralité, laissant ainsi les élus dans une situation d'incompréhension.

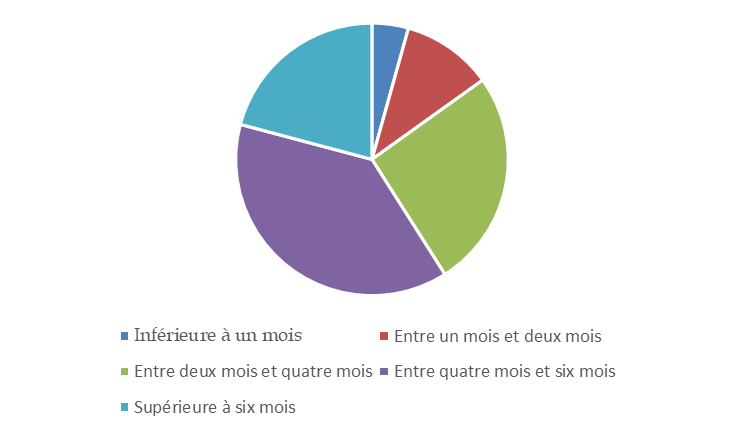

Enfin, depuis le 1er janvier 2023, 20 % des collectivités ayant répondu à la consultation ont subi une résiliation du contrat à l'initiative de l'assureur avec des durées de préavis parfois incompatibles avec le lancement d'un nouvel appel d'offres.

Ainsi, dans 4 % des cas de résiliation, la durée de préavis était égale ou inférieur à un mois, dans 11 % des cas, elle était comprise entre un et deux mois et dans 26 % des cas de résiliation cette durée était de deux à quatre mois.

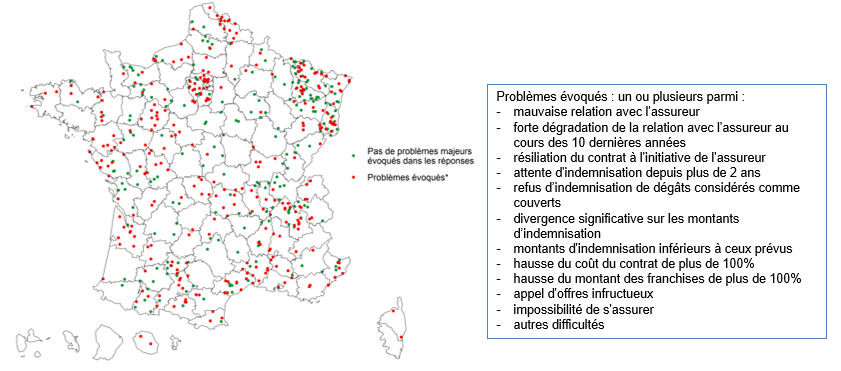

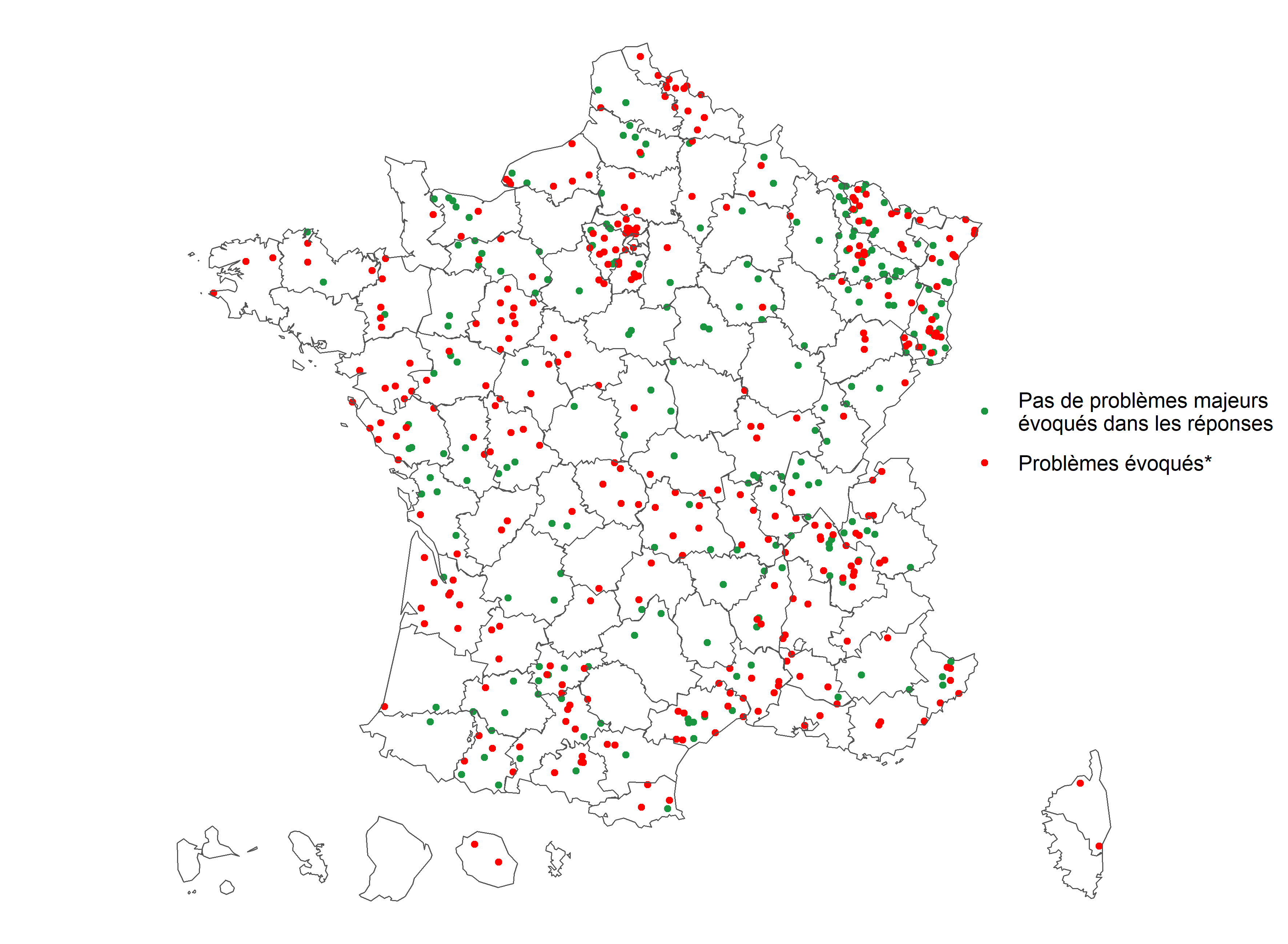

Répartition géographique des collectivités ayant répondu à la consultation

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

B. ... ELLES TOUCHENT L'ENSEMBLE DES COLLECTIVITÉS, AVEC UNE CONCENTRATION SUR CELLES DE PLUS DE 5 000 HABITANTS

Les difficultés assurantielles affectent l'ensemble des collectivités, qu'elles soient rurales ou urbaines, qu'elles aient été touchées ou non par des émeutes ou par des phénomènes climatiques violents.

Cette généralisation du phénomène et le fait que les difficultés remontent à avant l'année 2023 démontrent que les tensions du marché de l'assurance des collectivités territoriales résultent de dysfonctionnements structurels bien plus que du niveau de sinistralité des collectivités ou de leur exposition aux risques.

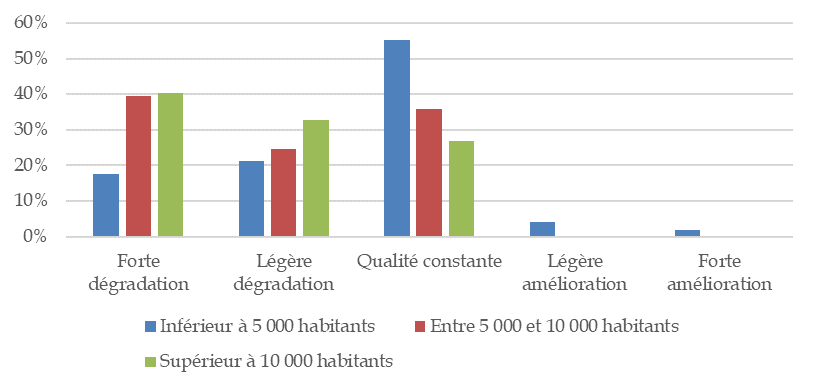

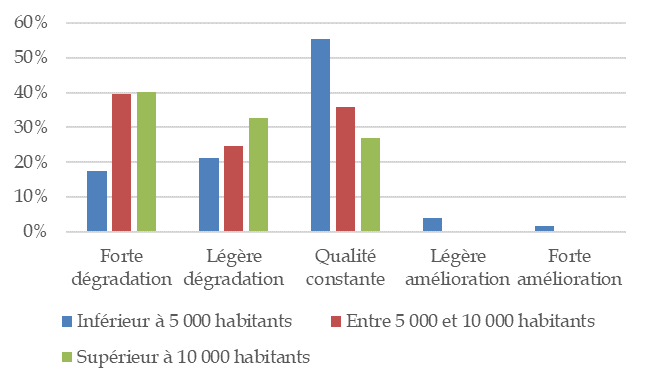

Toutefois, il convient de souligner que les collectivités les plus peuplées, en particulier celles de plus de 5 000 habitants, subissent plus fortement la dégradation de leur relation avec les assureurs.

Lien entre la taille de la collectivité et

la dégradation de la relation

avec l'assureur

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

II. CES DIFFICULTÉS ONT POUR ORIGINE LES DYSFONCTIONNEMENTS DU MARCHÉ DE L'ASSURANCE DES COLLECTIVITÉS

A. LA FORTE CONCENTRATION DU MARCHÉ PRIVE DE CHOIX LES COLLECTIVITÉS ET LES SOUMET AUX DÉCISIONS DES ASSUREURS

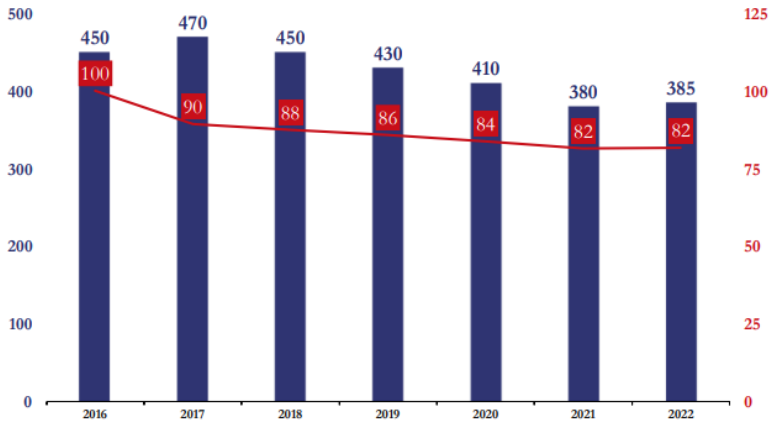

Reflet des dysfonctionnements qui frappent le marché de l'assurance des collectivités, le montant des primes y a connu une forte diminution entre 2017 et 2022, passant de 470 millions d'euros à 385 millions d'euros, soit une baisse de 18 %, alors même que la sinistralité augmentait sur cette période, ce que traduit notamment la hausse de 23 % enregistrée sur les primes des contrats d'assurance des entreprises.

Marché de l'assurance de dommages aux biens

des collectivités territoriales

(chiffre d'affaires, en millions d'euros,

échelle de gauche ; nombre de contrats

en milliers,

échelle de droite)

Source : réponses de France assureurs au questionnaire du rapporteur

Dans la deuxième moitié de la décennie 2010, les tarifs associés aux contrats d'assurance des collectivités ont en effet fortement baissé, sous l'effet conjugué de la politique tarifaire très agressive de la SMACL, engagée dans une « course au volume » pour devenir « numéro 1 » sans pour autant disposer d'une gestion suffisamment saine pour le lui permettre, et d'une guerre des prix sous l'influence notable d'assureurs européens qui ont pénétré intempestivement ce marché avant de s'en désengager. En conséquence, assurer les collectivités a nui à la profitabilité du marché de l'assurance des collectivités territoriales, que les assureurs ont fini par déserter.

Il en résulte un marché aujourd'hui divisé en deux segments, dont chacun est dominé par un unique assureur : Groupama pour les collectivités de moins de 10 000 habitants, SMACL Assurances SA pour les autres. Cette dernière, arrivée à une situation financière si grave qu'elle a dû faire le choix de s'adosser à la MAIF à la fin de l'année 2021, a fait les frais d'une politique tarifaire trop longtemps décorrélée du risque couvert. Elle a ainsi enregistré des pertes de près de 140 millions d'euros en 2022 et de 196 millions en 2023.

Les événements climatiques et les émeutes de l'année 2023 n'apparaissent ainsi que comme les révélateurs d'une situation qui préexistait à ces difficultés. En outre, du fait du défaut de concurrence, les collectivités sont en pratique forcées de se soumettre en cas de hausse de tarifs ou d'autres modifications contractuelles. Quant à la résiliation, elle les place dans une situation sans issue. La décision du Conseil d'État Grand port maritime de Marseille du 12 juillet 2023, qui permet à une collectivité d'imposer, en cas de résiliation unilatérale, la poursuite du marché pour la durée nécessaire à la passation d'un nouveau marché, n'offre qu'une modeste protection.

B. SI L'ACTION DU SUPERVISEUR A PERMIS D'ÉVITER UN VIDE DU MARCHÉ, ELLE N'A PAS EMPECHÉ SON ATROPHIE

L'Autorité de contrôle prudentiel et de résolution (ACPR), qui supervise le secteur des assurances, a su jouer un rôle d'incitateur et a averti plusieurs fois la SMACL des difficultés vers lesquelles elle s'orientait. Elle a fini par lui demander en septembre 2020, et conformément aux pouvoirs de police administrative dont elle dispose, la mise en oeuvre d'un programme de rétablissement, aboutissant à l'adossement à la MAIF de la SMACL - devenue SMACL Assurance SA.

L'action résolue de l'ACPR a très probablement évité la défaillance d'un acteur incontournable de l'assurance des collectivités, ce qui aurait placé ces dernières dans une situation plus difficile encore que celle à laquelle elles sont confrontées aujourd'hui. Néanmoins, la mission constate que l'usage qu'elle a fait de ses prérogatives n'a pas permis de sortir le marché de l'ornière dans laquelle il était tombé, malgré une menace orale de retrait d'agrément - la sanction la plus sévère - auprès de la SMACL.

III. DES RISQUES ACCRUS ET DES DOMMAGES DE PLUS EN PLUS NOMBREUX ET COÛTEUX ONT MIS EN ÉVIDENCE CETTE SITUATION ET CONSTITUENT UNE MENACE POUR L'AVENIR

A. DES RISQUES EN ÉVOLUTION ET DONT LA PROBABILITÉ DE SURVENANCE AUGMENTE

Au-delà des risques « classiques » à assurer, les collectivités doivent faire face à des risques accrus pesant sur les bâtiments publics et le mobilier urbain en raison des événements et aléas climatiques. Ainsi, les tempêtes et inondations, mais également les sécheresses et leurs conséquences en termes de retrait gonflement des argiles et d'impact sur les bâtiments, causent des dommages et, subséquemment, des indemnisations importantes.

Plus récemment, à ces événements climatiques d'ampleur exceptionnelle, se sont ajoutés des mouvements sociaux violents (« gilets jaunes » puis émeutes de juin 2023) qui ont également eu pour conséquences des dégâts importants et coûteux pour les collectivités et subséquemment pour les assurances.

Ces deux types de phénomènes, climatiques et sociaux, ont mis en évidence les dysfonctionnements du marché assurantiel des collectivités. Ils ont été les révélateurs d'une atrophie de ce secteur allant jusqu'à un risque d'insoutenabilité du système financier de l'assurance.

Or, ces événements présentent des risques de récurrence accrue, de sorte qu'en l'absence de modification des modalités de fonctionnement de ce marché, les constats actuels ne peuvent que s'aggraver, générant des relations contractuelles avec les assureurs de plus en plus problématiques et déséquilibrées.

B. DES DOMMAGES DONT LA FACTURE DEVRAIT AUGMENTER D'ICI 2050

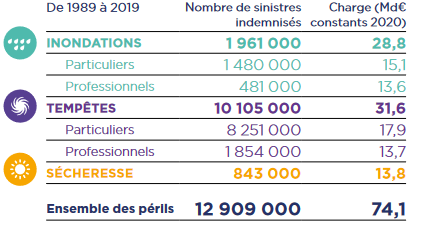

Entre 1982 et 2023, 50 milliards d'euros d'indemnisation ont été versés par les assurances au titre du régime des catastrophes naturelles. Pour l'ensemble des évènements climatiques, les indemnisations pour la période 1989 à 2019, soit une période de 30 ans, se sont élevées à 74 milliards d'euros. Les données collectées ne permettent cependant pas d'isoler la part des indemnisations versées aux collectivités ni même d'estimer le reste à charge pour ces dernières. Mais cette évolution traduit bien l'accroissement du risque climatique.

D'après des études basées sur des projections socio-démographiques et climatiques, les indemnisations pour la période 2020-2050 seraient de 143 milliards d'euros soit 69 milliards de plus que sur la période 1989-2019 (74 milliards).

Concernant les émeutes, pour les seules collectivités, les dommages aux biens représentent 27 % de leur coût total, et 200 millions d'euros d'indemnisation. En revanche, l'estimation du coût à venir de nouvelles émeutes est bien plus délicat à anticiper en raison d'une absence de modélisation et d'un aléa moral important, qui permet difficilement d'anticiper la survenance et l'ampleur de ces phénomènes dans les prochaines années.

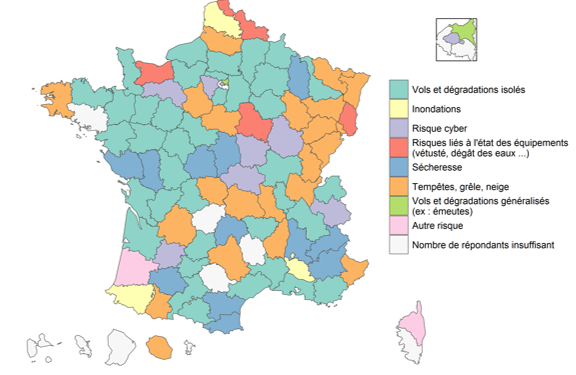

Les principaux risques anticipés par les

collectivités territoriales

dans les années à

venir

(à l'échelle des départements)

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

IV. GARANTIR LA CONCURRENCE SUR LE MARCHÉ, SÉCURISER LES COLLECTIVITÉS ET PRÉVOIR UNE INTERVENTION DE L'ÉTAT EN DERNIER RESSORT

Les collectivités territoriales ne sont pas responsables des difficultés qu'elles subissent. Pour autant, elles peuvent prendre diverses mesures afin d'améliorer leur situation assurantielle, de même que les assureurs et l'État doivent renforcer leur accompagnement. Aussi, les recommandations de la mission portent sur quatre axes :

- en premier lieu, il est nécessaire de garantir la concurrence sur le marché de l'assurance pour permettre à de nouveaux acteurs d'y entrer et protéger ainsi les collectivités des décisions d'un unique assureur ;

- deuxièmement, les collectivités doivent mettre en place des actions visant à mieux connaître leur patrimoine à assurer, à mieux identifier leurs risques et à les prévenir le mieux possible, afin de négocier des marchés au plus près de leurs besoins réels et au meilleur coût ;

- troisièmement, les conditions de passation des marchés publics d'assurance doivent être sécurisées et l'introduction de franchises doit permettre le recentrage des contrats sur les principaux risques, la diminution de leur coût et la responsabilisation des collectivités dans la gestion des petits risques ;

- enfin, l'État doit élargir son intervention dans les situations exceptionnelles afin qu'aucune collectivité ne se retrouve dans l'impasse.

La mission a formulé 15 propositions visant à atteindre ces objectifs. Elles tiennent compte du fait que les collectivités territoriales ne peuvent pas être considérées comme des entreprises et que la nécessité d'assurer des services publics de proximité exige de traiter leurs difficultés assurantielles de manière différenciée par rapport au secteur privé. La faculté de pouvoir s'assurer doit être considérée comme contribuant à leur libre administration.

LES 15

RECOMMANDATIONS

DE LA MISSION D'INFORMATION

Recommandation n° 1 : saisir l'Autorité de la concurrence sur la situation du marché de l'assurance des collectivités pour garantir son bon fonctionnement (commission des finances du Sénat puis Autorité de la concurrence).

Recommandation n° 2 : mettre en place un suivi spécifique à l'assurance des collectivités et mieux utiliser les prérogatives de supervision prévues par la loi (Autorité de contrôle prudentiel et de résolution - ACPR).

Recommandation n° 3 : mettre en place un inventaire physique exhaustif du patrimoine mobilier et immobilier des collectivités précisant l'état du bien en termes de vétusté et de respect des normes de sécurité (collectivités territoriales).

Recommandation n° 4 : développer des actions de formation et de sensibilisation à la gestion des risques auprès des élus et des agents et développer la fonction de gestionnaire des risques (collectivités territoriales et assureurs).

Recommandation n° 5 : établir une cartographie des risques de la collectivité (collectivités territoriales).

Recommandation n° 6 : systématiser les actions et investissements de prévention des risques en sollicitant les fonds d'investissement existants et l'expertise des assureurs (collectivités territoriales).

Recommandation n° 7 : clarifier et sécuriser juridiquement l'application du code de la commande publique aux marchés d'assurance des collectivités territoriales notamment par l'actualisation du guide pratique (direction des affaires juridiques des ministères économiques et financiers).

Recommandation n° 8 : mettre en place des actions de formation et de sensibilisation au fonctionnement du marché et des contrats d'assurance (collectivités territoriales, en lien avec les assureurs).

Recommandation n° 9 : développer le recours à des courtiers, conseils ou intermédiaires d'assurances qui pourront accompagner les collectivités dans la définition de leurs besoins et l'élaboration des pièces du marché (collectivités territoriales).

Recommandation n° 10 : utiliser l'ensemble des procédures permises par le code de la commande publique (collectivités territoriales).

Recommandation n° 11 : systématiser la pratique des franchises dans les contrats d'assurance (assureurs et collectivités territoriales).

Recommandation n° 12 : porter la durée minimum de préavis à six mois en cas de résiliation d'un contrat par l'assureur pour les collectivités et leurs établissements, et obliger les assureurs à justifier les résiliations unilatérales (Législateur).

Recommandation n° 13 : élargir les prérogatives du Médiateur de l'assurance afin d'accompagner les collectivités qui ne trouvent pas d'assureur et préciser sa compétence en termes de litiges (Gouvernement).

Recommandation n° 14 : étendre la dotation de solidarité aux collectivités victimes d'évènements climatiques ou géologiques (DSEC) aux dommages causés dans le cadre de violences urbaines (Gouvernement).

Recommandation n° 15 : mettre en place un dispositif d'indemnisation du risque d'émeutes inspiré de celui qui existe pour les catastrophes naturelles (Législateur).

INTRODUCTION

Depuis quelques années, les collectivités territoriales font face à des risques accrus, pesant notamment sur les bâtiments publics, en raison de la multiplication des événements et aléas climatiques. Plus récemment, ce constat a été renforcé par la survenance de mouvements sociaux violents qui ont généré des dégâts importants sur les biens immobiliers des collectivités.

Face à la hausse des épisodes météorologiques extrêmes et six mois après les émeutes de juin 2023, de nombreux élus dénoncent les difficultés grandissantes qu'ils rencontrent pour s'assurer auprès des compagnies : hausse du coût des contrats et des franchises, baisse des montants indemnisés, absence de réponse aux appels d'offres, etc. Si les premiers constats de ces difficultés assurantielles ont été remontés par des communes, tous les niveaux de collectivités sont touchés.

Dans ce contexte, la commission des finances a créé une mission d'information sur les difficultés assurantielles des collectivités territoriales1(*), dont le rapporteur est Jean-François Husson (LR - Meurthe-et-Moselle), rapporteur général de la commission. La mission s'est fixé comme objectif de dresser un état des lieux de ces difficultés et de proposer des solutions à même de garantir des conditions d'assurance acceptables pour toutes les collectivités et soutenables financièrement pour l'ensemble des acteurs concernés.

À cette fin, le Sénat par ailleurs lancé une consultation en ligne des élus locaux qui vise à recueillir leur témoignage sur les problèmes rencontrés tant pour s'assurer que dans leurs relations avec leur assureur. Cette consultation était ouverte du 31 janvier au 28 février 2024.

I. UN CONSTAT : DES COLLECTIVITÉS TERRITORIALES QUI SUBISSENT DE PLUS EN PLUS DE DIFFICULTÉS POUR S'ASSURER

A. LES OBLIGATIONS ASSURANTIELLES DES COLLECTIVITÉS TERRITORIALES

1. Le champ limité des assurances obligatoires

En l'état du droit, seuls certains risques doivent obligatoirement être assurés par les collectivités.

a) Les assurances obligatoires en matière de responsabilité civile

Conformément à l'article L. 211-1 du code des assurances, les collectivités territoriales doivent souscrire des contrats d'assurance en responsabilité civile automobile visant à couvrir les dommages subis par des tiers résultant d'atteintes aux personnes ou aux biens dans la réalisation desquels un véhicule est impliqué. Cette garantie porte sur la responsabilité civile automobile, qu'il s'agisse des dommages causés aux personnes se trouvant hors du véhicule lors de l'accident ou aux personnes transportées dans le véhicule. Il s'agit de la seule garantie obligatoire.

Dans les faits, cette assurance peut également couvrir les dommages accidentels subis par le véhicule tels que ceux résultant de chocs, événements naturels, dommages par collision, vol, incendie, explosion, bris de glace, etc.

En pratique, et notamment pour faciliter la gestion, les collectivités souscrivent généralement une seule assurance dite de « flotte de véhicules » portant sur la responsabilité civile et sur les dégâts causés sur les véhicules de la collectivité.

Par ailleurs, l'article L. 421-13 du code de l'action sociale et des familles prévoit que les collectivités territoriales (et, de manière générale, les personnes morales employeurs) doivent assurer les assistants maternels et assistants familiaux qu'elles emploient pour tous les dommages, quelle qu'en soit l'origine, que les enfants gardés pourraient provoquer et pour ceux dont ils pourraient être victimes.

Les collectivités territoriales, organisant l'accueil des mineurs2(*) et exploitant les locaux où cet accueil se déroule, sont également tenues, au titre de l'article L. 227- 5 du code de l'action sociale et des familles, de souscrire un contrat d'assurance garantissant les conséquences pécuniaires de leur responsabilité civile, ainsi que de celle de leurs préposés et des participants aux activités qu'elles proposent.

b) Les assurances obligatoires en matière de protection des élus

S'agissant des élus locaux, seules les communes sont tenues de souscrire une garantie, dans un contrat d'assurance, destinée à assurer la protection fonctionnelle qu'elles doivent aux élus assurant des fonctions exécutives (maires, adjoints et conseillers municipaux avec délégation), soit en leur qualité d'auteur (article L. 2123-34 du code général des collectivités territoriales - CGCT), soit de victime (article L. 2123-35 du même code).

Premièrement, cette garantie vise à couvrir le conseil juridique, l'assistance psychologique et les coûts qui résultent de l'obligation de protection à l'égard du maire et des élus le suppléant ou ayant reçu une délégation ou à l'un de ces élus ayant cessé ses fonctions lorsque celui-ci fait l'objet de poursuites pénales à l'occasion de faits qui n'ont pas le caractère de faute détachable de l'exercice de ses fonctions.

Par ailleurs, cette garantie permet également de couvrir le conseil juridique, l'assistance psychologique et les coûts qui résultent de l'obligation de protection à l'égard du maire et des élus municipaux le suppléant ou ayant reçu délégation contre les violences, menaces ou outrages dont ils pourraient être victimes à l'occasion ou du fait de leurs fonctions.

Dans les communes de moins de 10 000 habitants, le montant payé par la commune au titre de cette souscription fait l'objet d'une compensation par l'État dans les conditions fixées à l'article L. 2335-1 du CGCT (compensation forfaitaire intégrée à la dotation particulière élu local - DPEL depuis la loi de finances pour 20233(*)).

Cette obligation de protection couvre la réparation intégrale des préjudices corporels matériels et immatériels subis ou causés dans l'exercice des fonctions d'élus.

c) Les assurances obligatoires en matière de protection des agents publics

S'agissant des agents, les collectivités ont, aux termes des articles L. 827-9 du code général de la fonction publique (CGFP) et du 3° de l'article 4 de l'ordonnance n° 2021-175 du 17 février 2021 relative à la protection sociale complémentaire, l'obligation de participer au financement de la protection sociale complémentaire des agents en matière de prévoyance, à compter du 1er janvier 2025. Cette obligation couvre les risques d'incapacité de travail, d'invalidité, d'inaptitude ou de décès auxquelles souscrivent les agents qu'elles emploient (volet prévoyance).

De surcroît, en matière de santé, à compter du 1er janvier 2026, les collectivités territoriales devront également participer au financement des garanties de protection sociale complémentaire destinées à couvrir les frais occasionnés par une maternité, une maladie ou un accident auxquelles souscrivent les agents qu'elles emploient (volet santé).

À l'inverse, la protection fonctionnelle des fonctionnaires peut faire l'objet d'un contrat d'assurance sans que celui-ci soit pour autant obligatoire. En l'absence d'assurance, la collectivité supporte elle-même les frais y afférents.

d) Les assurances obligatoires pour les dommages-ouvrages

L'assurance dommages-ouvrages est obligatoire pour les seules constructions à usage d'habitation.

Conformément aux dispositions de l'article L. 242-1 du code des assurances, l'objet de l'assurance dommages-ouvrage est de permettre le préfinancement de la réparation des dommages de nature décennale subis par l'ouvrage assuré et ce sans recherche préalable de responsabilité.

Au sens des dispositions de l'article 1792 du code civil, les dommages concernés sont ceux qui compromettent la solidité de l'ouvrage ou le rendent impropre à sa destination.

2. Des assurances facultatives pour la majorité des biens des collectivités

En dehors des cas susmentionnés, l'assurance des collectivités territoriales n'est pas obligatoire et celles-ci peuvent opter pour la souscription de contrats d'assurance ou pour l'auto-assurance.

Dans les faits, une grande majorité des collectivités territoriales a cependant recours à des contrats d'assurance plutôt qu'à l'auto-assurance, comme en attestent les résultats de la consultation menée par le Sénat4(*) selon lesquels 9 % seulement des collectivités répondantes pratiquent l'auto-assurance contre 91 % qui ont recours à des contrats d'assurance en matière de dommages aux biens.

S'il existe de nombreuses polices d'assurance facultatives5(*) pour les collectivités territoriales, le présent rapport se limitera, pour l'essentiel, aux assurances « dommages aux biens » en raison, d'une part, de leur caractère quasiment systématique malgré l'absence d'obligation légale d'assurer les biens mobiliers et immobiliers des collectivités et, d'autre part, car ces assurances sont celles posant les plus grandes difficultés aux collectivités territoriales. En effet, lors de l'exécution des contrats, les collectivités ayant répondu à la consultation précisent, pour 77 % d'entre elles, que les contrats d'assurance pour les dommages aux biens sont ceux qui posent le plus de difficultés.

a) Le principe de l'assurance « dommages aux biens »

Cette assurance « dommages aux biens », lorsqu'elle a été contractée par la collectivité, couvre les dommages subis par les biens dont la collectivité est propriétaire ou dont elle a l'usage au moment de la survenance d'un sinistre, à savoir essentiellement son patrimoine immobilier, les ouvrages participant à l'adduction et au traitement des eaux, le mobilier urbain, l'éclairage public, les édifices ruraux et monuments aux morts. Cette assurance peut couvrir le vol, l'incendie, les dégâts causés par la tempête ou la neige, les dégâts des eaux, les dommages électriques, le bris de glace ou encore les catastrophes naturelles. Seuls les biens limitativement mentionnés dans les pièces contractuelles sont assurés.

b) L'auto-assurance

L'auto-assurance consiste, pour les collectivités territoriales, à prendre en charge directement, sur le budget local, la réparation des dommages subis à l'occasion de la survenance d'un risque. Elle n'est possible que pour les risques qui ne sont pas soumis à assurance obligatoire (cf. supra).

Toutefois, l'auto-assurance ne peut pas faire l'objet de provisions au sens comptable du terme. En effet, la notion comptable de provisions concerne les seuls risques avérés dont une évaluation peut être produite et nécessite que les trois conditions cumulatives suivantes soient remplies :

- qu'il existe une obligation de l'entité vis-à-vis d'un tiers résultant d'un événement passé (rattachable à l'exercice clos ou à un exercice antérieur) ;

- qu'il soit probable ou certain qu'une sortie de ressources sera nécessaire pour éteindre cette obligation vis-à-vis du tiers ;

- que le montant puisse être estimé de manière fiable.

Ainsi, sur le plan comptable, les collectivités ont l'obligation de constituer une provision dès l'apparition d'un risque avéré. Les provisions sont comptabilisées en fin d'exercice au plus tard, au vu des risques intervenus au cours de l'année.

Dès lors, ce cadre règlementaire, défini dans les instructions budgétaires et comptables (M57 à compter de 2026), peut être mis en oeuvre en cours d'année une fois le risque survenu.

Le système de provisionnement ne peut, dans ce contexte, constituer qu'un premier niveau de réponse à l'auto-assurance.

En dehors de risques avérés, les collectivités ont la possibilité de constituer des réserves budgétaires à travers leurs résultats excédentaires cumulés, tant sur la section de fonctionnement que sur celle d'investissement.

Par conséquent, au regard de leur connaissance des risques, les collectivités peuvent, par ce mécanisme, constituer volontairement des réserves budgétaires qui matérialisent la faculté d'auto-assurance.

L'auto-assurance a pour principaux obstacles, d'une part, le coût important des sinistres potentiels par rapport au budget global d'une collectivité, et, d'autre part, la situation financière tendue de certaines collectivités qui ne leur permet pas de constituer des réserves budgétaires ou des provisions, au-delà de celles imposées par les textes. Cette contrainte budgétaire explique, en partie, le choix massif des collectivités territoriales de recourir à des contrats d'assurance plutôt qu'à l'auto-assurance.

Quelques explications et définitions sur

l'assurance des collectivités

et le système

assurantiel

Comme tout agent économique, particulier ou entreprise, une collectivité peut s'assurer contre les risques qu'elle est amenée à subir. Elle souscrit pour cela un contrat d'assurance auprès d'un assureur. Outre les assurances qu'elle doit obligatoirement souscrire, elle peut s'assurer contre le risque de « dommages aux biens »6(*). Les assureurs rangent les biens assurés dans la catégorie des « biens professionnels », comparables à ceux détenus par une entreprise. En revanche, à la différence des entreprises, la collectivité est tenue, pour conclure le contrat d'assurance qui la lie à son assureur, de se soumettre aux procédures prévues par le code de la commande publique pour éviter tout risque ou soupçon de favoritisme.

Le contrat d'assurance détermine limitativement les risques couverts ainsi que les conditions de couverture de ces risques et d'indemnisation des sinistres7(*). En particulier, il prévoit :

- le niveau de la prime d'assurance ou, lorsque l'assureur est une société d'assurance mutuelle, de la cotisation. L'une comme l'autre désigne la même réalité, à savoir la somme que le souscripteur du contrat - l'assuré - s'engage à verser à l'assureur en échange de la garantie du risque ;

- le niveau des franchises, c'est-à-dire la contribution de l'assuré en cas de sinistre. La franchise représente la prise en charge du risque supportée par l'assuré. Elle peut être relative (absence d'indemnisation si le coût du sinistre est inférieur à la franchise, mais indemnisation complète dans le cas contraire) ou absolue (le montant de la franchise est déduit de l'indemnité quelle que soit l'importance du sinistre ;

- le plafond de garantie.

Ces niveaux peuvent varier en cours de contrat, par le biais d'un avenant, ou lors du renouvellement du contrat, pour prendre en compte la survenance éventuelle d'un ou plusieurs sinistres, l'absence de sinistre, ou encore les mesures de prévention mises en place par l'assuré. En effet, la prime, en ce qu'elle peut évoluer en fonction du comportement de l'assuré, ainsi que la franchise partagent un objectif de responsabilisation de l'assuré. Au surplus, elles sont interdépendantes : une franchise élevée peut permettre un niveau de prime inférieur, car l'assureur sait alors qu'en cas de sinistre, sa contribution sera moindre.

L'encaissement des primes vient alimenter une provision qui permet à l'assureur d'indemniser les sinistres lorsqu'ils surviennent. Il permet aussi de financer son activité et contribue à son chiffre d'affaires.

Outre les traditionnels indicateurs de résultats, le ratio « sinistre sur prime » (S/P) ou « sinistre sur cotisation » (S/C), qui met en rapport les indemnisations versées par l'assureur lors de la réalisation de sinistres8(*) et les primes ou cotisations versées par l'assuré, est particulièrement observé. Au niveau du contrat, il permet de donner une indication sur son équilibre : s'il est trop élevé, l'assureur doit rééquilibrer les termes du contrat, par exemple en augmentant la prime. Au niveau de l'activité (ou d'une branche d'activité) de l'assureur, il permet de donner une indication sur sa performance financière et la pertinence de son modèle économique. Si le ratio est trop élevé, l'assureur doit modifier son modèle économique, par exemple en exigeant globalement un niveau de primes ou de franchises plus élevé ou en résiliant davantage de contrat. Une étude réalisée en 2016 par l'Autorité de contrôle prudentiel et de résolution (ACPR) montre que la moyenne, toutes affaires confondues, du ratio S/P entre 2001 et 2015 se situe autour de 80 %. Pour le risque « dommage aux biens des particuliers », il est assez instable autour de 70 % et pour le risque « dommages aux biens professionnels et agricoles », auquel se rattache l'assurance « dommages aux biens » des collectivités, il est en moyenne compris entre 50 % et 60 %.

Le ratio de solvabilité est, quant à lui, un des principaux indicateurs pour apprécier la solidité financière d'un assureur : il compare le montant de capital requis en fonction des risques encourus par l'entreprise au capital effectivement détenu par l'assureur.

Un assureur se protège lui-même contre les risques en faisant à son tour garantir auprès d'un réassureur une partie des risques qu'il a couverts. Historiquement, c'est pour faire face à des risques qu'elles avaient du mal à assurer, en particulier le risque d'incendie, que les sociétés d'assurances ont fait appel à des contrats de réassurance. Le réassureur couvre ainsi une partie du risque que l'assureur a couvert auprès de l'assuré. Le principe est similaire à celui de l'assurance : il existe une franchise et une prime. Le processus de négociation est itératif, pour trouver le bon équilibre entre les souhaits et nécessités de l'assureur et l'appétit au risque du réassureur, afin de déterminer les conditions de couverture. Les conditions de réassurance ont une influence déterminante sur les conditions d'assurance : si, lors d'un exercice, un réassureur constate qu'il fait face à une sinistralité trop élevée pour lui, il exigera de l'assureur une vigilance plus grande avec ses assurés, des primes et des franchises plus élevées, ce qui se répercutera rapidement sur les assurés.

Source : commission des finances ; Autorité de contrôle prudentiel et de résolution : Analyses et Synthèses, Indicateurs de risque et vulnérabilités en assurance sur données historiques, n° 67, juillet 2016 ; réponses de MunichRe au questionnaire du rapporteur

B. DES DIFFICULTÉS CROISSANTES ET DE NATURE DIVERSE

Depuis plusieurs mois, de nombreux élus dénoncent les difficultés grandissantes qu'ils rencontrent pour s'assurer. Dans une tribune9(*) adressée au journal « Le Monde » un collectif d'édiles a d'ailleurs interpelé le Gouvernement sur le désengagement des assureurs.

Dans ce contexte, la commission des finances a décidé de mener la présente mission d'information pour identifier le plus précisément possible les difficultés rencontrées et les typologies de collectivités concernées par ces problèmes.

Dans ce cadre, une consultation en ligne des élus locaux a été lancée sur le site internet du Sénat le 31 janvier 2024. Les élus, qui avaient jusqu'au 28 février pour y répondre, se sont fortement mobilisés avec plus de 700 réponses collectées.

Il ressort des résultats de cette consultation que les difficultés rencontrées par les collectivités sont protéiformes et touchent tant la passation des marchés que leur exécution.

Avertissement

Les résultats de la consultation n'ont pas de valeur de représentativité statistique en raison du caractère facultatif de la participation et du fait que seules les collectivités inscrites sur la plateforme de consultation du Sénat ont été sollicitées.

Ils peuvent donc présenter un biais dans la mesure où les répondants peuvent être des collectivités rencontrant le plus de difficultés assurantielles. Ils représentent cependant un échantillon large, avec 713 réponses, et permettent, à ce titre, de confirmer et compléter les éléments et témoignages recueillis lors des auditions.

1. Des difficultés pour s'assurer en raison de l'absence de réponse aux appels d'offres ou de nouvelles conditions tarifaires défavorables

En premier lieu, les collectivités territoriales font part de difficultés croissantes pour s'assurer, caractérisées par la multiplication des appels d'offres infructueux.

Ainsi, depuis le 1er janvier 2023, 24 % des collectivités répondantes indiquent avoir lancé un appel d'offres pour lequel aucun assureur n'a répondu.

Par ailleurs, en cas de réponses, les montants de primes et de franchises proposés étaient en forte hausse par rapport au contrat précédent.

À titre d'exemple, pour les dommages aux biens, la commune d'Alfortville, qui a conclu un nouveau marché en janvier 2024 pour une surface de bâtiments à assurer inchangée, a vu le montant de sa cotisation passer de 82 633 euros à 280 000 euros et son montant de franchise de 2 000 euros à 100 000 euros (nouveau contrat avec un nouvel assureur).

La commune de Chevilly-Larue a, quant à elle, renouvelé son contrat pendant la période des émeutes de l'été 2023. Après un appel d'offre infructueux, la commune a opté pour une négociation de gré à gré avec l'aide d'une assistance à maitrise d'ouvrage (AMO). Son nouveau contrat se traduit par une augmentation de la cotisation, passée de 102 000 euros à 107 000 euros, mais surtout de la franchise, passée de 100 000 euros à 2 millions d'euros, pour une surface à assurer en diminution de 1 708 mètres carré (nouveau contrat avec le même assureur que précédemment).

2. Des difficultés dans l'exécution des contrats

a) Des conditions tarifaires et d'indemnisation dégradées, parfois sans lien avec la sinistralité constatée

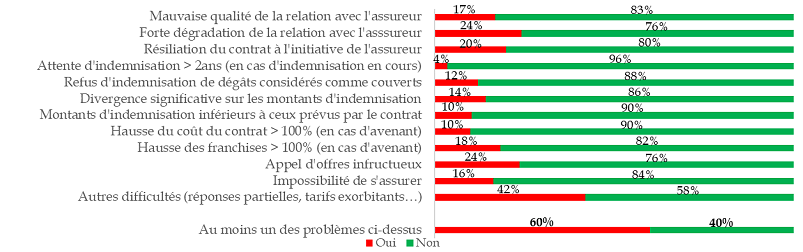

De manière générale, 48 % des répondants évoquent une dégradation de la relation avec leur assureur au cours des 10 dernières années, et même une forte dégradation pour 24 % d'entre eux.

Parallèlement, 60 % des collectivités déclarent faire face à au moins un problème important avec leur assureur, ce taux montant à 90 % pour les collectivités de plus de 10 000 habitants.

Typologie des problèmes rencontrés

par les collectivités territoriales

avec leur assurance depuis le

1er janvier 2023

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

Ces difficultés touchent, par ailleurs, des collectivités sur l'ensemble du territoire comme en atteste l'analyse géographique des résultats de la consultation.

Répartition géographique des collectivités ayant répondu à la consultation.

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

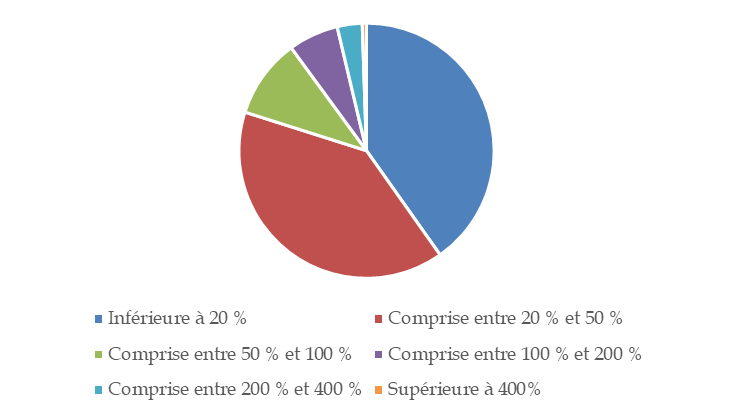

Plus particulièrement, depuis le 1er janvier 2023, 29 % des collectivités répondantes ont vu leur contrat subir un avenant. Cet avenant a eu pour conséquence :

- une hausse de la cotisation pour 94 % d'entre elles. Cette augmentation de la prime était comprise entre 20 % et 50 % pour 40 % des répondants et entre 50 % et 100 % pour 10 % des répondants ;

Hausse des primes des contrats après avenant

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

- une hausse des montants de franchises appliquées pour 27 % d'entre elles. Cette augmentation des montants de franchises était comprise entre 20 % et 50 % pour 19 % des répondants et entre 50 % et 100 % pour 9 % des répondants.

Hausse des franchises après avenant

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

Parallèlement, les résultats de la consultation révèlent également des baisses des montants indemnisés et/ou l'instauration ou la baisse d'un montant maximal indemnisé par an.

Dans certains cas, ces avenants n'ont pas été justifiés par une hausse notable de la sinistralité, laissant ainsi les élus dans une situation d'incompréhension sur la corrélation entre le coût de leur contrat et leur taux de sinistralité. Les témoignages relatant ces évolutions ont été nombreux. Ainsi, la commune de Fresnes, à titre d'exemple, a vu l'avenant de son contrat générer une hausse de 42 % de la cotisation pour les dommages aux biens, alors même que la commune a enregistré peu de dégâts durant les émeutes de juin 2023 et un seul sinistre dans l'exécution du contrat, datant de 2018.

Cependant, lors des auditions et déplacements réalisés par la mission d'information, certaines collectivités ont reconnu que les prix et montants de franchises pratiqués antérieurement étaient relativement bas au regard des risques à couvrir et vraisemblablement en dessous du juste prix de l'assurance.

b) Des divergences d'interprétation récurrentes et des délais d'indemnisation parfois très longs

Les résultats de la consultation ont, par ailleurs, mis en exergue des différences d'interprétation des contrats se traduisant par des refus d'indemnisation et des divergences d'appréciation sur le montant des dégâts indemnisés.

Ainsi, 12 % des collectivités ayant répondu indiquent que leur assureur a, depuis le 1er janvier 2023, refusé au moins une fois d'indemniser des dégâts dont la couverture était pourtant prévue, d'après la collectivité, par le contrat d'assurance souscrit.

Parallèlement, 14 % des répondants indiquent avoir rencontré, depuis la même date, des divergences significatives d'appréciation sur le montant à indemniser.

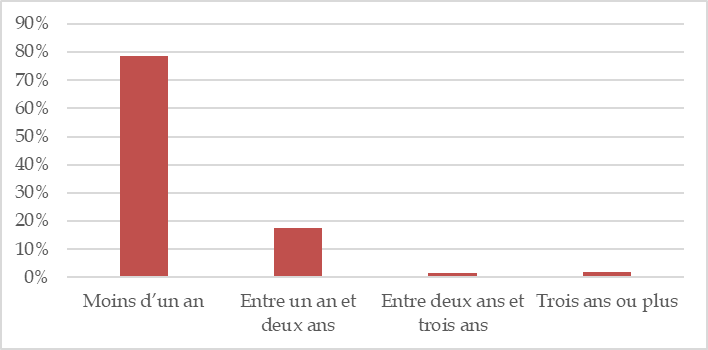

Enfin, 35 % des collectivités ayant répondu sont actuellement dans l'attente d'une indemnisation pour un dommage sur un de leur bien. Parmi ces cas, 18 % attendent cette indemnisation depuis une durée comprise entre un et deux ans et 4 % depuis plus de 2 ans.

Délais d'indemnisation moyens des collectivités ayant répondu à la consultation

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

3. La multiplication des résiliations unilatérales à l'initiative des assureurs

Enfin, depuis le 1er janvier 2023, 20 % des collectivités ayant répondu à la consultation ont subi une résiliation du contrat à l'initiative de l'assureur, avec des durées de préavis parfois incompatibles avec le lancement d'un nouvel appel d'offres. Ainsi, dans 4 % des cas de résiliation, la durée de préavis était égale ou inférieur à un mois, dans 11% des cas, elle était comprise entre un et deux mois et dans 26 % des cas de résiliation cette durée était de deux à quatre mois.

D'après les données de France Assureurs, au niveau national, les taux de résiliation des contrats des collectivités est cependant resté stable sur les dernières années : 3,5 % en 2020, 4,3 % en 2021, 3,5 % en 2022 et 2,9 % sur les neufs premiers mois de l'année 2023.

Délais de préavis dans les cas de résiliation unilatéral du contrat d'assurance

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

Les auditions menées par les membres de la mission mettent également en exergue les conditions de ces résiliations : par simple courrier et le plus souvent sans motif et à tout le moins sans explication ou justification précise.

Il ressort de cette pratique un sentiment d'incompréhension des élus notamment pour ceux dont la sinistralité est demeurée faible.

C. DES DIFFICULTÉS QUI CONCERNENT L'ENSEMBLE DES COLLECTIVITÉS, AVEC UNE PRÉDOMINANCE POUR CELLES DE PLUS DE 5 000 HABITANTS

Les difficultés assurantielles affectent l'ensemble des collectivités qu'elles soient rurales ou urbaines, qu'elles aient été touchées ou non par des émeutes ou par des phénomènes climatiques violents.

Cette généralisation du phénomène démontre que les tensions du marché de l'assurance des collectivités territoriales résultent de dysfonctionnements structurels bien plus que du niveau de sinistralité des collectivités ou de leur exposition aux risques.

Des résiliations unilatérales, de même que les avenants tarifaires intervenus en amont des émeutes, comme ce fut le cas du syndicat des eaux Orne Aval en Meurthe-et-Moselle, attestent également d'un phénomène plus ancien que l'année 2023.

Pour autant, les difficultés évoquées supra semblent plus particulièrement toucher un certain type de collectivités. De surcroît, même si elles se diffusent à l'ensemble du territoire, elles demeurent à ce jour relativement limitées dans la mesure où elles toucheraient quelques milliers de collectivités sur près de 40 000.

Selon l'Association des maires de France, 10 % des communes sont actuellement confrontées à des résiliations de contrat ou à de fortes hausses de leur cotisation, ce phénomène touchant essentiellement les chefs-lieux de canton, les bourgs centre et les villes moyennes.

1. Les collectivités de plus de 5 000 habitants semblent les plus touchées par les difficultés assurantielles

Il ressort de l'analyse des résultats de la consultation et des auditions menées par la mission d'information que les collectivités de plus de 5 000 habitants ont vu leurs relations avec leur assureur se dégrader dans des proportions plus importantes que les collectivités de moins de 5 000 habitants.

Ainsi, 80 % des collectivités de plus de 5 000 habitants répondantes indiquent avoir constaté une forte dégradation de cette relation sur les dix dernières années contre seulement 18 % des collectivités de moins de 5 000 habitants. La différence n'est en revanche pas significative entre les collectivités comprises entre 5 000 et 10 000 habitants et celles supérieures à 10 000 habitants.

À l'inverse, seules les collectivités répondantes de moins de 5 000 habitants indiquent constater une amélioration de la relation, même si ce pourcentage reste faible (4% des répondants).

Lien entre la taille de la collectivité et

la dégradation de la relation

avec l'assureur

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

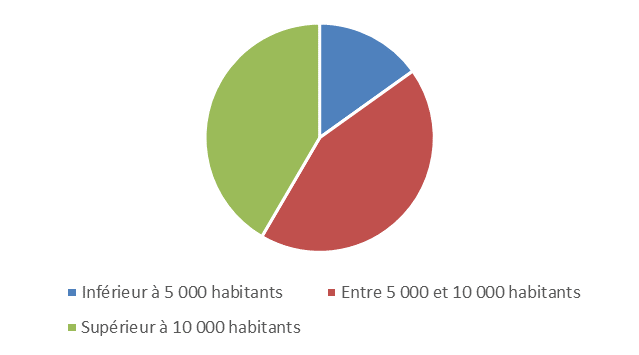

Les cas de résiliations unilatérales des contrats d'assurance ont aussi très majoritairement concerné les collectivités de plus de 5 000 habitants.

Typologie des collectivités ayant connu une résiliation unilatérale

de leur contrat d'assurance

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

Si ces difficultés concernent donc essentiellement les communes de plus de 5 000 habitants, les contributions des associations d'élus transmises aux membres de la mission révèlent également que les intercommunalités, les départements et les régions sont touchés.

2. Le facteur déterminant du périmètre des biens à assurer

D'après Alain Chrétien, vice-président de l'Association des maires de France, auditionné le 7 février 2024 par la commission des finances, le phénomène touche assez peu les communes rurales faiblement peuplées, dans la mesure où « les risques y sont très limités » en raison d'un nombre restreint voire nul d'équipements publics (écoles, piscines, bibliothèques, etc.).

A contrario, les villes qui concentrent le plus d'équipements publics subissent largement le désistement massif des assureurs, y compris des communes qui n'ont été touchées ni par les émeutes ni par des catastrophes naturelles.

Ainsi, une des raisons expliquant les moindres difficultés rencontrées par les communes de moins de 5 000 habitants pourrait provenir non pas des risques potentiels ou réels, qu'ils soient climatiques ou sociaux, mais bien plus du périmètre des biens à assurer.

3. Les cas particuliers des collectivités d'outre-mer

Historiquement, les territoires ultramarins ne présentent pas de différence significative par rapport à l'hexagone en termes de sinistralité, notamment liée à des phénomènes climatiques, et du coût moyen des sinistres.

Ainsi, d'après un rapport sur le phénomène de non assurance dans les départements et collectivités d'outre-mer10(*), sur la période 1995-2016, la part de la sinistralité liée aux catastrophes naturelles au sein des départements ultramarins représentait 4,5 % de la sinistralité nationale à mettre en regard de la population des territoires d'outre-mer qui représente 4,2 % de la population nationale. Le poids des sinistres d'origine naturelle par rapport au nombre d'habitants n'est donc pas significativement plus important qu'en métropole.

Cependant, les territoires d'outre-mer sont caractérisés par une grande volatilité et une intensité plus importante des sinistres naturels. De plus, compte tenu de l'exiguïté des collectivités ultramarines, ces événements sont généralisés à l'ensemble du territoire alors que la métropole connaît également des phénomènes réguliers mais qui restent, le plus souvent, limités à une région.

L'ouragan Irma, ayant touché une large partie de l'océan Atlantique nord en 2017, a modifié les données précédemment enregistrées en termes de sinistralité en faisant passer les outre-mer à 13,3 % de la sinistralité naturelle en France d'après les données du rapport précité.

Le principal problème lié à la gestion de la sinistralité naturelle dans ces territoires demeure surtout dans le manque de couverture assurantielle. Ainsi, en 2020, le taux d'assurance dommage (particuliers, entreprises et collectivités confondus) était de l'ordre de 50 % dans les outre-mer (40 % à Mayotte, à Saint-Martin et en Guyane, de 50 % en Guadeloupe et en Martinique et de 60 % à La Réunion et Saint-Barthélemy), contre 96 % dans l'Hexagone. Cette absence d'assurance peut s'expliquer, dans certains cas, par les difficultés financières rencontrées par certaines communes ultra-marines11(*), les incitant à renoncer à contracter des assurances parfois couteuses.

Parallèlement au manque de couverture assurantielle des biens ultramarins, la question du processus d'évaluation des dommages pose également des difficultés. À la suite de l'ouragan Irma de 2017, la préfecture de Guadeloupe avait d'ailleurs souligné les défaillances des assureurs pour accéder aux territoires très sinistrés.

De surcroît, le statut des collectivités du Pacifique (Nouvelle-Calédonie et Polynésie française) crée des particularités. Ainsi, le régime « Cat-Nat12(*) » ne s'applique pas à ces deux territoires.

En Nouvelle-Calédonie, si un « état de catastrophe », prévu par certains textes réglementaires locaux, peut être déclaré par un arrêté du gouvernement de Nouvelle-Calédonie, il ne déclenche aucun dispositif de soutien financier.

En Polynésie française, le cadre juridique relatif aux catastrophes naturelles est plus unifié, et ressemble davantage au régime « Cat Nat » de l'hexagone. Ainsi, l'état de catastrophe naturelle existe également dans le droit local polynésien, souvent qualifié de « calamité naturelle ». En revanche, si l'état de calamité naturelle est déclaré par un arrêté du conseil du gouvernement polynésien, il ne déclenche pas de mécanisme assurantiel comme dans l'Hexagone mais un ensemble de mécanismes de solidarité.

Le rapport sur le phénomène de non assurance dans les départements et collectivités d'outre-mer fournit, par ailleurs, quelques éléments intéressants sur le niveau d'assurance des collectivités d'outre-mer malgré l'absence de données consolidées et précise que « les communes d'outre-mer affichent, en moyenne, des dépenses d'assurance plus limitées qu'en métropole par rapport à leur budget de fonctionnement (0,6 % contre 0,8 %), alors même que le prix de certaines garanties est plus élevé outre-mer. De nombreuses collectivités ultramarines rencontrées par la mission, surtout des communes, ont effectivement déclaré choisir de ne pas assurer tout ou partie de leurs biens notamment immeubles. La sous-assurance, avec notamment des limitations contractuelles d'indemnité largement inférieures aux actifs assurables de la commune, est également pratiquée » car jugée seule compatible avec les contraintes budgétaires des collectivités.

Par ailleurs, la mission commune de l'Inspection générale des finances (IGF) et du conseil général de l'environnement et du développement durable (CGEDD) a constaté, lors des entretiens menés avec des élus locaux ultramarins, que les difficultés assurantielles rencontrées par les collectivités de ces territoires sont assez similaires à celles de l'hexagone :

- difficultés à renouveler des contrats et/ou à trouver un assureur répondant aux appels d'offres (parfois en raison de la vétusté de certains bâtiments que les assureurs ne veulent pas assurer) ;

- résiliation de contrats.

Il ressort de ce qui précède que si la mission d'information du Sénat n'a pas développé de manière spécifique les problématiques assurantielles ultramarines, notamment en raison de contraintes de temps, les principaux constats du présent rapport leurs sont applicables en grande partie, et ce malgré les particularités liées au climat, à l'état batimentaire, à l'insularité ou aux contraintes budgétaires.

II. CES DIFFICULTÉS ONT LARGEMENT POUR ORIGINE LES DYSFONCTIONNEMENTS DU MARCHÉ DE L'ASSURANCE, DONT LES COLLECTIVITÉS SONT VICTIMES

A. UN MARCHÉ AUJOURD'HUI TRÈS FORTEMENT CONCENTRÉ, CE QUI PORTE PRÉJUDICE AUX COLLECTIVITÉS

1. Groupama et Smacl Assurances SA se partagent la quasi-totalité du marché

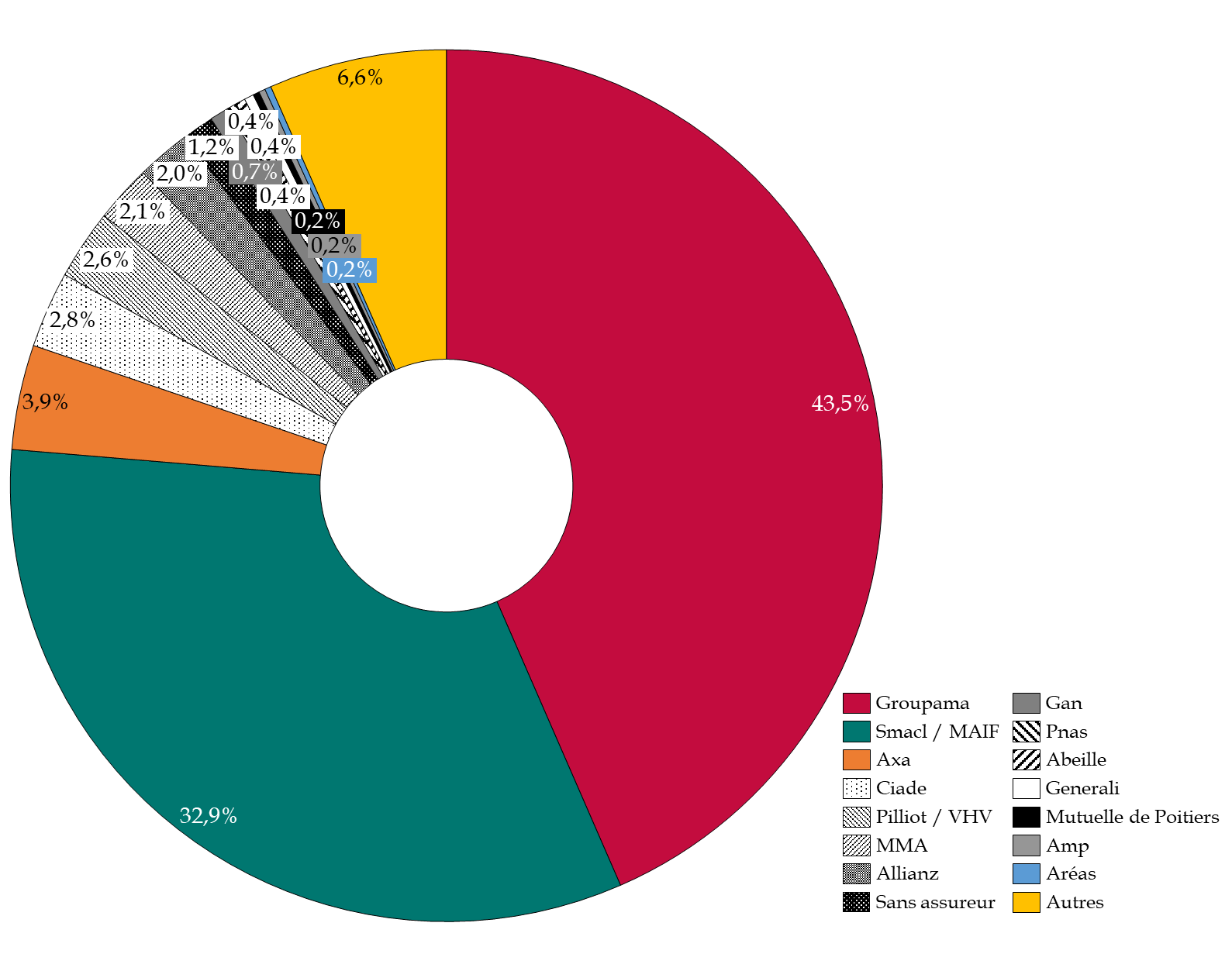

Le marché de l'assurance des collectivités territoriales se partage essentiellement entre deux acteurs français : Groupama, dont le siège se situe à Paris, et Smacl Assurances SA, dont le siège se situe à Niort.

Ce constat, dont la plupart des personnes entendues par la mission lui ont fait part, se retrouve dans les résultats de la consultation des élus locaux sur la plateforme du Sénat. En effet, 32,9 % des répondants déclarent être assurés par Smacl Assurances SA, tandis que 43,5 % d'entre eux sont assurés par Groupama.

Les principaux assureurs des collectivités en 2024

(en pourcentage des collectivités assurées)

Source : résultats de la consultation des élus locaux effectuée par le Sénat entre le 31 janvier 2024 et le 28 février 2024 auprès de 713 répondants

Ces chiffres, qui ne représentent pas précisément l'état du marché puisqu'ils ne concernent que 713 collectivités, recoupent en partie ceux des principaux intéressés13(*).

Smacl Assurances SA assure près de 16 000 collectivités14(*). Elle assure au moins un risque dans 73 % des communes de plus de 2 500 habitants, 90 % des conseils départementaux, 56 % des conseils régionaux et 58 % des communautés de communes et d'agglomération15(*). De par son positionnement sur les grandes collectivités, cette société domine le marché des appels d'offres. En effet, au-delà de 221 000 euros hors taxe, l'acheteur public doit respecter une procédure formalisée pour passer son marché (une procédure d'appel d'offres la plupart du temps)16(*).

Groupama revendique pour sa part une clientèle d'environ une commune sur deux en France17(*). Historiquement implantée dans le monde rural, cette société cible surtout les communes de moins de 10 000 habitants, mais les garanties proposées ont été étendues aux intercommunalités au fil des lois de décentralisation. Après la loi NOTRe18(*), Groupama a étendu son ciblage sur les établissements publics de coopération intercommunale (EPCI) dont la ville centre est inférieure à 50 000 habitants. Positionnée sur les petites collectivités, cette société domine le marché du « gré à gré », procédure qui peut être lancée en dessous de 40 000 euros hors taxe, sans publicité ni mise en concurrence. Entre 40 000 euros hors taxe et 221 000 euros hors taxe, l'acheteur public peut utiliser une procédure intermédiaire (MAPA - marché à procédure adaptée) qui fait l'objet d'un formalisme plus allégé que l'appel d'offre.

Quelques autres assureurs sont présents sur le marché, notamment Axa pour certaines des collectivités les plus importantes, mais celui-ci peut tout de même s'analyser comme se partageant entre deux monopoles pour chaque segment : l'un pour les grandes collectivités, l'autre pour les petites.

2. Des collectivités privées de choix

C'est ce manque d'acteurs qui limite fortement les collectivités dans leur choix aujourd'hui et est largement à l'origine des problèmes qu'elles rencontrent puisqu'elles se retrouvent soumises aux conditions posées par l'assureur de leur segment.

En cas de résiliation, il leur est difficile, voire impossible de retrouver un assureur. Cette difficulté n'est que partiellement allégée depuis juillet 2023 par la décision du Conseil d'État Grand port maritime de Marseille (cf. infra), qui impose en cas de résiliation unilatérale de la part de l'assureur la poursuite du contrat qui le lie à une personne publique pour le délai nécessaire à la passation d'un nouveau marché, délai toutefois inférieur à un an.

En cas de hausse de tarifs à la suite d'un avenant, il leur est également difficile de refuser celle-ci ou de résilier elles-mêmes leur contrat. Seule une certaine ténacité des collectivités dans la renégociation de ces hausses de tarifs peut leur permettre de les modérer. Par exemple, et comme la mission a pu en prendre connaissance, la commune de Boulogne-Billancourt a ainsi obtenu une modération des hausses de tarifs demandées par Smacl Assurances SA.

B. LA DÉRIVE D'UN ACTEUR HISTORIQUE STOPPÉE TARDIVEMENT PAR LE SUPERVISEUR ET DONT LA POLITIQUE COMMERCIALE PARTICIPANT À UNE GUERRE DES PRIX A CONDUIT À L'ATROPHIE DU MARCHÉ

1. La stratégie de la Smacl a été renforcée par une guerre des prix dans la deuxième moitié des années 2010, ce qui a poussé les tarifs à la baisse et a fini par provoquer le désengagement des acteurs en place

La stratégie portée par la Smacl sur les années 2010 a été la domination du marché : Patrick Blanchard, actuel directeur général de Smacl Assurances SA, estimait auprès de la mission que, dans les années 2010 à 2015, la Smacl avait pour objectif d'« être numéro 1 et d'avoir une course au volume » ce qui, selon lui, a été « contre-productif ». Jean-Luc de Boissieu, ancien président du Conseil d'administration de la Smacl et actuel président du conseil d'administration de Smacl Assurances SA, estime également que la Smacl était, dans les années 2010, en position dominante.

Le vice-président de l'ACPR, Jean-Paul Faugère, sans être aussi précis, a bien souligné auprès de la mission que les pratiques tarifaires de l'acteur historique ont été assez agressives dans le passé, induisant un décalage préjudiciable du tarif par rapport au risque couvert, posant nécessairement problème selon lui puisque, selon lui, elle met les assureurs dans l'impossibilité d'assurer le risque proposé19(*). Les courtiers entendus par la mission estiment aussi que la Smacl a pratiqué des prix très décorrélés de la sinistralité.

Or, ces pratiques tarifaires - qui sont intervenues après un mouvement de rattrapage à la suite de la tempête Xynthia de 2010 - se conjuguaient avec une gestion globale douteuse.

Dans les suites qu'elle a données à son rapport de contrôle effectué au début de la décennie 2010, l'ACPR mettait déjà en évidence une insuffisance des fonds propres compte tenu de la nature des risques souscrits par la Smacl20(*). De nombreux doutes étaient également émis quant à la qualité de la gestion interne de la Smacl.

Si un redressement a été engagé par la Smacl à la suite de ce rapport, la guerre des prix initiée en 2015 avec l'arrivée de nouveaux assureurs sur le marché, notamment étrangers et souvent sollicités par des courtiers21(*), a contribué à renforcer la décorrélation entre les tarifs pratiqués orientés à la baisse et les risques couverts, au point que le prix moyen des attributions au mètre carré pour les dommages aux biens a été divisé par deux entre 2012 et 2017.

Prix moyen des attributions au m2

pratiqués par la Smacl

pour l'assurance dommage aux biens des

collectivités

(en euros)

Source : réponses de Smacl Assurances SA au questionnaire du rapporteur

La pression concurrentielle semble, à l'époque, avoir été particulièrement forte, voire déloyale, puisque malgré un partenariat entre la Smacl et Ethias, assureur belge des collectivités, celui-ci est venu lui faire concurrence sur le marché français, ayant même gagné le marché de la ville de Niort où siège la Smacl. Cette arrivée d'assureurs étrangers est liée à la « LPS », pour « libre prestation de services » : le passeport européen permet à un assureur étranger de proposer librement ses contrats d'assurance en France.

Le provisionnement de la Smacl s'en est trouvé dégradé, ce qui était à l'époque un secret de Polichinelle : « sur le marché, il était connu que la Smacl avait une sous-provision », mais ce comportement pouvait s'analyser à la lumière de cette guerre des prix, car pour tenir dans ce contexte « il fallait aller chercher de l'argent dans le provisionnement »22(*).

Le recours aux procédures de marchés publics pour la souscription des contrats d'assurances des collectivités territoriales a pu renforcer ce phénomène, puisque le prix, plus que la qualité des affaires souscrites, est souvent le critère d'attribution principalement retenu par les collectivités souscriptrices. De même, le recours à des courtiers chargés de repérer les offres les plus profitables, n'a pas contribué à enrayer cette baisse des prix.

Dans ces conditions, les résultats de la Smacl se sont fortement affaissés sur la deuxième moitié des années 2010 : elle a alors cherché de nouveaux relais de développement sur des secteurs qu'elle maîtrisait mal, en particulier la flotte automobile des entreprises, ce qui a contribué à empirer sa situation financière, devenue très préoccupante.

Évolution de la situation financière de la Smacl de 2014 à 2023

Source : contribution écrite de Jean-Luc de Boissieu

Le désengagement progressif des assureurs - dont le comportement est qualifié par la Smacl de « dumping sévère » - a conduit à une forte concentration du marché, et a permis une hausse progressive des tarifs à partir de 2018, hausse encore insuffisante23(*) puisque la MAIF, lorsqu'elle a récupéré la Smacl, a constaté un écart très fort entre ses propres règles de provisionnement et celles de la Smacl. Comme l'a signalé Patrick Blanchard à la mission, « les règles de provisionnement de la Smacl n'étaient pas les règles du marché. Comment cela n'a pas été vu ? ». Cette tarification encore trop faible a empêché la constitution d'un marché véritablement concurrentiel.

2. Les difficultés de la Smacl ont nécessité la mise en place de plans de rétablissement puis un adossement à la MAIF

La stratégie de la Smacl à la fin de la décennie 2010 lui a probablement permis de perdurer, mais à un prix fort, pour elle-même et pour les collectivités.

Encouragée par l'ACPR24(*), la Smacl a adhéré au 1er janvier 2019 à l'UMG VyV, un groupe de mutuelles de santé qui lui laissait la possibilité de conserver sa spécificité en assurances dommages, tout en y voyant une opportunité de constituer, avec en son sein la MNT25(*), un pôle territorial.

Cette stratégie d'adossement a été manifestement insuffisante, la Smacl payant probablement, et à retardement, une politique de souscription et de tarification sans rapport avec sa tolérance aux risques, une gestion douteuse (problèmes sur la récupération des recours, la surveillance du portefeuille et la structure des couvertures en réassurance) ainsi qu'une « réorientation de la dernière chance » vers la flotte des entreprises, faite pour compenser les pertes mais malvenue étant donné l'inadaptation des services de la Smacl à la gestion de ce risque26(*).

À partir de 2019, l'ACPR a procédé à un suivi annuel des résultats de la Smacl et du plan de redressement adopté par le conseil d'administration. S'il a conduit à une première hausse des tarifs en 2020 et à un retour à un résultat de 0 en 2020, qui n'était que le produit d'une amélioration conjoncturelle liée à la crise sanitaire et à la baisse des accidents, il a toutefois été jugé insuffisant.

L'ACPR, observant, pour reprendre les termes de son vice-président, que « les équilibres techniques de la Smacl étaient inquiétants », lui a ainsi demandé en septembre 2020 de mettre en oeuvre un programme de rétablissement, en application de l'article L. 612-32 du code monétaire et financier. Un plan de rétablissement, visant notamment l'application de hausses tarifaires sur les marchés des particuliers, a dès lors été soumis en novembre 2020. La communication des indicateurs demandés à la Smacl s'est avérée insuffisante, incomplète et ne correspondant pas à ceux nécessaires. Un programme modifié, plus convaincant, a donc été mis en place.

Constatant une certaine incompatibilité entre la Smacl et son groupe de rattachement27(*), la première a décidé de se rapprocher de la MAIF, un de ses concurrents sur le marché de l'assurance des collectivité, incitée en cela par le groupe VyV. L'Autorité de la concurrence a autorisé ce rapprochement le 20 octobre 2021. « Ceci s'est concrétisé fin 2021 par la création d'une société anonyme détenue majoritairement par la MAIF dans laquelle la majorité des contrats a été transférée depuis la mutuelle, avec l'accord de l'ACPR »28(*).

Sur les années suivantes, les déséquilibres accumulés sur les années précédentes ainsi que la hausse de la sinistralité ont plongé la Smacl dans une situation particulièrement difficile nécessitant une intervention de la MAIF. Faisant face à un déficit de fonds propres, elle a été recapitalisée début 2022 par la MAIF à hauteur de 180 millions d'euros. Smacl Assurances SA précise que « les événements climatiques, les émeutes urbaines de 2023, une forte augmentation des sinistres graves ainsi qu'un alignement des méthodes de provisionnement sur celles du marché ont rendu nécessaires deux nouvelles augmentations de capital à hauteur de 205 millions d'euros (140 millions d'euros en 2022 et 65 millions d'euros en 2023) ainsi que deux émissions de dette pour un montant cumulé de 81 millions d'euros intégralement souscrites par MAIF en 2023 ».

Il s'agit d'un effort massif au regard du poids de la Smacl, dont le chiffre d'affaires représentait 406 millions d'euros en 2022 et 409 millions d'euros en 2023, toutefois nécessaire au regard des résultats négatifs enregistrés depuis 2021, avec en particulier - 140 millions d'euros en 2022 et - 196 millions d'euros en 2023.

3. Les dysfonctionnements du marché ont donné lieu à une correction brutale dans le cadre d'une hausse de la sinistralité

Avec le changement climatique, la sinistralité a fortement augmenté ces dernières années, et les cotisations auraient dû suivre. Or, le marché en assurance dommages aux biens s'est au contraire contracté, les contrats « dommages aux biens » des collectivités passant de 470 millions d'euros de prime en 2017 à 385 millions d'euros en 202229(*). Dans le même temps, les primes sur les contrats d'assurance des entreprises ont augmenté de 23 %30(*).

Le rattrapage n'en est aujourd'hui que plus violent et les collectivités ont subi de plein fouet la tension du marché.

Marché de l'assurance de dommages aux biens des collectivités territoriales

(chiffre d'affaires, en millions d'euros, échelle de gauche ; nombre de contrats en milliers, échelle de droite)

Source : réponses de France assureurs au questionnaire du rapporteur