B. UNE EXTENSION DU DISPOSITIF AUX COMMUNES DES COLLECTIVITÉS D'OUTRE-MER RELEVANT DE L'ARTICLE 74 DE LA CONSTITUTION QUI RENCONTRE DES OBSTACLES JURIDIQUES ET INSTITUTIONNELS

1. Des communes de collectivités d'outre-mer qui ne répondent, a priori, pas aux critères d'éligibilité des COROM tels que définis dans le rapport Cazeneuve/Patient mais dont la situation financière pourrait nécessiter un soutien

Pour mémoire, le rapport Cazeneuve/Patient « Soutenir les communes des départements et régions d'outre-mer » publié en décembre 2019, indiquait : « l'éligibilité au dispositif devrait être réservée aux communes dont le budget a donné lieu à une ou plusieurs saisines de la chambre régionale des comptes et pour lesquelles le plan de redressement ne permet pas d'attendre un retour à l'équilibre à l'occasion des deux exercices suivants et ce afin de concentrer les moyens sur les communes en difficulté ».

Pour autant, cette préconisation n'était pas de nature intangible. En atteste d'ailleurs le nouveau critère pris en compte pour le nouvel appel à candidature lancé en 2023 (fond de roulement net négatif) qui rend éligible 31 communes sans prise en compte des critères de saisine d'une CRC et d'impossibilité de redressement sur deux ans.

Il en résulte que sur ce point, le rapport Cazeneuve/Patient établissait deux critères d'éligibilité mais que cette préconisation n'était pas prescriptive et ferme et avait donc vocation à évoluer, l'objectif premier étant de permettre le redressement des communes les plus en difficulté.

Dans ce contexte, force est de constater, que sans remplir les conditions d'éligibilité susmentionnées, certaines communes des collectivités d'outre-mer présentent des difficultés financières même si l'ampleur de ces difficultés est moindre que dans les DROM et d'une nature différente.

Les collectivités de Saint-Martin, Saint-Barthélemy et Wallis et Futuna n'ont pas de communes. Dès lors, la question se pose pour la Nouvelle-Calédonie (33 communes), la Polynésie (48 communes) et Saint-Pierre et Miquelon (2 communes).

Les communes de Nouvelle-Calédonie ne présentent pas de difficultés financières majeures avec des recettes en hausse et un financement des investissements qui repose essentiellement sur l'épargne et les subventions, avec un recours à l'emprunt limité et décroissant. En effet, la part de l'épargne nette et des subventions est de 75 % dans le financement des investissements. L'épargne nette connaît un rebond en 2021 et assure aux communes un niveau d'autofinancement satisfaisant permettant de couvrir une part importante de leurs investissements.

Le ratio de solvabilité des communes calédoniennes se rapproche des 4 années mais reste encore assez éloigné du seuil moyen de 7,5 années constaté sur les communes d'outre-mer. Cette capacité de désendettement reste bonne grâce à un haut niveau d'épargne nette. En revanche, le taux d'endettement des communes de Nouvelle-Calédonie s'accroît et égale désormais la moyenne ultramarine (65 % des recettes), tandis que la dette par habitant apparaît plus élevée que la moyenne ultra-marine. Le contexte de hausse des taux d'intérêt nécessitera donc une vigilance accrue.

Dans le contexte actuel, le réseau n'alerte n'est pas encore formalisé en Nouvelle-Calédonie. Toutefois, une action de préfiguration est actuellement envisagée pour mettre en oeuvre ce dispositif en étroite collaboration avec les services du Haut-Commissariat avec pour objectif la mise en place de ce réseau d'alerte au cours des prochains exercices.

En revanche, les budgets annexes des communes calédoniennes connaissent des difficultés. En effet, la grande majorité des communes de plus de 3 500 habitants ne parvient pas à respecter l'obligation règlementaire d'équilibre des budgets annexes consacrés aux services publics industriels et commerciaux. La chambre territoriale des comptes confirme d'ailleurs que la « pratique irrégulière du versement de subventions d'équilibre par le budget principal » demeure : les deux tiers des budgets annexes des communes calédoniennes de plus de 3 500 habitants ne sont pas équilibrés fin 2019 (seules 4 de ces 13 collectivités de plus de 3 500 habitants ne versent aucune subvention d'équilibre et sont ainsi en conformité avec la règle). De surcroît, les communes ne motivent pas toujours les subventions d'équilibre qu'elles versent, notamment lorsque celles-ci sont nécessaires pour permettre la réalisation d'investissements sans faire peser sur l'usager une hausse trop forte de la facture d'eau. Le Haut-Commissariat rappelle aussi chaque année dans le courrier qu'il adresse aux communes lors de leur préparation budgétaire que l'omission, l'annulation ou la minoration de la subvention d'équilibre expose la commune à un risque d'insincérité budgétaire. Ces difficultés pourraient s'accroitre, y compris pour les budgets annexes aujourd'hui à l'équilibre, compte tenu des besoins en investissement à venir17(*).

En revanche, les communes de Polynésie rencontrent plus de difficultés financières. 11 d'entre elles étaient dans le réseau d'alerte en 2021 et 18 ont été proposées en 2022 (soit 43 % des communes dont 5 dépassaient les seuils d'alerte pour 2 ratios : coefficient d'autofinancement18(*) supérieur à 1 et rigidité structurelle19(*) supérieur à 0,65).

Par ailleurs, à l'issue de la dernière réunion du réseau d'alerte entre la direction des finances publiques de Polynésie et le Haut-commissariat, il a été proposé d'intégrer, à titre expérimental dans un premier temps, les EPCI aux analyses du réseau d'alerte. En effet, le champ de compétence de ces derniers à vocation à s'élargir avec des charges de fonctionnement et d'investissement qui sont, dans certains cas, lourdes à assumer. La DRFIP note à cet égard la vigilance qui doit être apportée à la situation d'un EPCI en particulier qui présentait, en 2021, un coefficient d'autofinancement courant supérieur au seuil d'alerte, un déficit de la section de fonctionnement et une capacité d'autofinancement nette négative.

Le compte rendu de cette réunion souligne, enfin, une attente forte des communes vis-à-vis de l'État pour améliorer leur situation financière, la qualité comptable et le recouvrement.

Les difficultés rencontrées par les communes de Polynésie résident essentiellement dans un manque de définition et de pilotage d'un programme pluriannuel d'investissement dans un contexte où les investissements communaux ont pourtant progressé et ont vocation à se développer encore (centrales hybrides photovoltaïques, bâtiments communaux aux normes abris, eau potable, assainissement ...). De surcroit, les données collectées par l'observatoire des communes de Polynésie française20(*) soulignent une nouvelle fois la problématique de la fiabilisation de l'information financière (retards d'émission de titres de recettes pour certaines redevances, rattachements des comptes d'attente, retards de mandatements des charges patronales ou des cotisations aux syndicats, valorisation des travaux en régie, évaluation plus fine des subventions d'équilibre versées aux budgets annexes...). Ce sujet est d'autant plus important pour les plus petites collectivités dont les contraintes comptables sont allégées mais dont la situation financière demeure plus sensible aux moindres variations et qui peuvent rencontrer, en cours d'année, des tensions de trésorerie.

Enfin, le contexte plus global de forte inflation notamment de l'énergie, des matières premières et du fret grève désormais les investissements des communes. Les inciter à rechercher des marges de manoeuvre d'investissement par une meilleure optimisation de leur gestion budgétaire et financière devient donc un enjeu. L'AFD-Papeete développe depuis 2022 une offre de service destinée au monde communal afin d'améliorer la capacité des communes en matière de gestion financière.

Enfin, les deux communes de Saint-Pierre et Miquelon n'enregistrent pas de difficultés financières notables. L'enjeu majeur pour ces deux communes réside dans l'articulation de leurs compétences avec celles exercées par la collectivité territoriale qui aboutit à des situations complexes. À titre d'exemple, la compétence de la collectivité territoriale en matière fiscale lui permet de voter la modification ou la suppression d'impôts et taxes affectant le budget des communes de Saint-Pierre et Miquelon-Langlade, sans que ces dernières ne soient consultées.

2. Le financement particulier et les compétences des communes des COM rendent l'application du dispositif COROM difficile dans ces territoires mais pas impossible

a) L'exercice des compétences dans les communes des COM

Si elles s'administrent librement, les communes polynésiennes ne bénéficient cependant pas de la clause de compétence générale, compte tenu du partage de compétences spécifique opéré par la loi organique dans le cadre du statut d'autonomie de la Polynésie française. En effet, les communes disposent en Polynésie française de compétences d'attribution au titre de l'article 43-I de la loi organique statutaire (police municipale, voirie communale, cimetières, des transports communaux, construction, entretien et fonctionnement des écoles de l'enseignement du premier degré, distribution d'eau potable, collecte et traitement des ordures ménagères, déchets végétaux, eaux usées).

Le II de l'article 43 de la loi organique subordonne la possibilité pour les communes de la Polynésie française d'intervenir en matière d'aides et interventions économiques, d'aide sociale, d'urbanisme, ainsi qu'en matière de culture et de patrimoine local à la définition préalable dans des lois du pays des conditions d'exercice de ces compétences et de la réglementation applicable.

Dans ce contexte, le Conseil d'État en a conclu qu' « il s'ensuit que pour ces communes cette clause de compétence générale ne peut trouver à s'appliquer que pour des actions qui ne relèvent ni de l'État, ni de la Polynésie française, dans des matières dans lesquelles ces interventions communales n'auraient été ni expressément autorisées, ni expressément interdites, dès lors qu'un intérêt communal particulier le justifierait. Compte tenu des règles applicables aux compétences des communes de la Polynésie française et des jurisprudences précitées, de telles interventions ne peuvent avoir qu'un caractère subsidiaire. »

La réforme statutaire résultant de la loi organique n° 2019-706 du 5 juillet 2019 portant modification du statut d'autonomie de la Polynésie française a élargi la liste des compétences au développement économique, à l'aménagement de l'espace, à la protection et la mise en valeur de l'environnement, à la politique du logement et du cadre de vie, à la politique de la ville et à la jeunesse et le sport. Ces compétences peuvent désormais également faire l'objet d'actions conjointes des communes et du Pays dans un cadre juridique défini.

En Nouvelle-Calédonie, les compétences des communes ne sont pas listées dans la loi organique mais précisées dans le code des communes. Elles n'interviennent pas en matière de développement économique ou de documents d'urbanisme.

Enfin, à Saint-Pierre-et-Miquelon, le droit commun de la décentralisation s'applique aux communes et à la collectivité qui exerce en outre des compétences particulières relevant de la compétence de l'État dans l'hexagone. La collectivité exerce les compétences dévolues par les lois et règlements en vigueur aux départements et aux régions de l'hexagone à l'exception de 6 matières. En outre, la collectivité exerce des compétences dérogatoires du droit commun, notamment pour la fiscalité communale (cf. supra). Il peut en résulter un enchevêtrement des compétences entre les communes, la collectivité et l'État, source de difficultés. Ainsi, à titre d'exemple, la répartition de la compétence en matière de transport maritime entre les communes et la collectivité territoriale, ainsi qu'entre cette dernière et l'État, fait régulièrement l'objet de divergences d'interprétation, aboutissant à l'intervention du juge administratif.

b) Des recettes essentiellement issues des dotations et de fiscalité transférée sans levier fiscal direct

Les recettes des communes de Polynésie française sont essentiellement constituées :

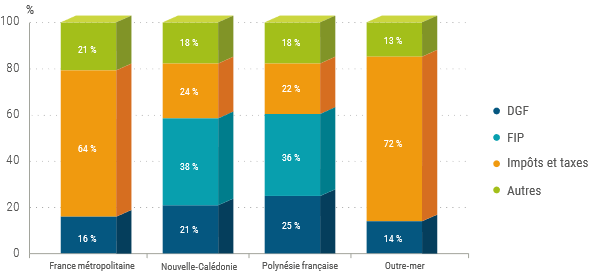

- de dotations qui représentaient, en 2020, 61 % des ressources dont les dotations du fonds intercommunal de péréquation (FIP) (55 % des dotations) et la DGF (40 % des dotations) ;

- de recettes fiscales qui représentaient, en 2020, 22 % des ressources totales ;

- de redevances à hauteur de 18 %.

Les recettes se caractérisent donc par l'importance des produits de transfert provenant du Pays et de l'État. Le poids relatif de la péréquation territoriale matérialisée par les Dotations Non Affectées en Fonctionnement (DNAF) du FIP, demeure plus important (37% en moyenne des ressources totales) que le poids de la péréquation nationale liée notamment à la DGF (26 % des ressources totales).

La fiscalité locale relève des compétences de la Polynésie française et la fiscalité nationale en matière de taxes foncières et de taxes d'habitation n'est pas applicable. Les recettes fiscales sont principalement constituées de centimes additionnels communaux (contribution sur les licences, taxe sur les propriétés bâties et patentes) et de la redevance pour l'enlèvement des ordures ménagères. Les communes peuvent également établir une taxe sur l'électricité et une taxe de séjour.

Dans ce contexte, la notion d'autonomie financière des communes en Polynésie française est à relativiser compte-tenu de la répartition des compétences entre ces collectivités locales et le Pays et de l'absence de levier fiscal direct pour les communes. Les communes sont cependant en demande d'une plus grande autonomie qui pourrait cependant générer des difficultés en termes de péréquation.

La structure des recettes des communes de Nouvelle-Calédonie est très similaire à celle des communes polynésiennes.

Structure des recettes de fonctionnement des communes de France métropolitaine, d'outre-mer, de Polynésie française et de Nouvelle-Calédonie en 2019

Source : rapport de l'observatoire des communes de Nouvelle-Calédonie (AFD)

Le fonds de péréquation intercommunal (FIP)

En Polynésie française

Institué par la loi du 24 décembre 1971 relative à la création et à l'organisation des communes sur le territoire, le FIP est régi par la loi organique statutaire du 27 février 2004. Sa vocation est de doter les communes d'une source de financement stable et pérenne en l'absence de fiscalité propre suffisante. Les ressources du FIP reposent principalement sur une quote-part versée par le Pays, via un prélèvement sur les impôts, droits et taxes perçus au profit du budget général de la Collectivité de Polynésie française. Cette quote-part est déterminée en deux étapes selon l'article 52 de la loi de 2004 :

• Un premier décret établit l'assiette provisoire et fixe le taux applicable à partir du budget primitif (BP) de l'année en cours (il est de 17% depuis 2006) ;

• Avant qu'un second décret n'établisse l'assiette définitive sur la base du compte administratif. Cette assiette est composée de toutes les recettes fiscales du Pays (déduction faite des crédits, reversements et autres exonérations d'impôts ainsi que des pertes sur créances irrécouvrables et autres charges exceptionnelles et taxes affectées).

Lorsque le compte administratif (CA) fait apparaître que le produit des impôts, droits et taxes effectivement perçu est inférieur au produit prévu au budget primitif, le montant de la différence est également inscrit en déduction de l'assiette du FIP l'année suivant l'adoption du CA.

En Nouvelle-Calédonie

Aux termes de l'article 49 de la loi organique n°99-209 du 19 mars 1999, relative à la Nouvelle- Calédonie : « Un fonds intercommunal de péréquation pour le fonctionnement des communes reçoit une quote-part des impôts, droits et taxes perçus au profit du budget de la Nouvelle-Calédonie et des recettes de la régie locale des tabacs, achats et frais de fonctionnement déduits, à l'exclusion des impôts, droits et taxes affectés au fonds intercommunal pour le développement de l'intérieur et des îles. Cette quote-part ne peut être inférieure à 16 % des ressources énumérées. Elle est fixée chaque année, compte tenu du montant desdites ressources inscrites au budget primitif de la Nouvelle-Calédonie, par une délibération du congrès. Elle est majorée, le cas échéant, par une nouvelle délibération pour atteindre le seuil de 16 % de ces ressources telles qu'elles sont encaissées et comptabilisées par le payeur à la clôture de l'exercice. ».

L'article 49 de la loi organique détermine également que « le montant définitif de la quote-part versée au fonds est chaque année au moins équivalent au montant définitif de la quote-part versée au fonds au titre de l'année précédente». Ce dispositif garantit une enveloppe a minima constante d'une année sur l'autre, même en cas de baisse des recettes fiscales. Le FIP fonctionnement ne peut en aucun cas dépasser le plafond de 18% des recettes fiscales qui le constituent.

Source : Commission des finances du Sénat

3. Pour autant, face aux difficultés financières de certaines communes des COM et de leurs budgets annexes un système de soutien particulier pourrait être envisagé

La question du soutien aux communes des collectivités d'outre-mer doit être posée dans des termes différents au regard de l'absence d'une clause de compétence générale et d'autonomie fiscale et d'une autonomie financière très limitée.

Pour autant, la situation financière de quelques communes de Polynésie et de Nouvelle-Calédonie (essentiellement du fait des budgets annexes dans ce territoire) ainsi que les enjeux d'investissement auxquels ces communes doivent faire face sans avoir à ce jour les outils de suivi stratégique et l'ingénierie nécessaires font qu'un soutien particulier pourrait être envisagé.

Les demandes à cet égard se multiplient.

Le cas de la commune de Mahina en Polynésie

La commune de Mahina a présenté, entre 2015 et 2022 des difficultés financières importantes. En effet, le maire actuel, élu en aout 2015 a hérité d'une situation très dégradée caractérisée par une section de fonctionnement en déficit à hauteur de 42 millions de francs pacifique, une capacité d'autofinancement nette et brute négative et des défauts de paiements en raison d'une trésorerie de seulement 15 jours.

Le maire a donc sollicité l'accompagnement de l'agent comptable dans un premier temps afin d'améliorer le recouvrement et l'adressage. À cette fin, il a également eu recours à la police municipale et a mis en place une campagne de communication à l'attention des administrés afin de sensibiliser les citoyens à la nécessité du recouvrement.

Il a, par ailleurs, sollicité l'AFD pour obtenir des prêts refusés jusqu'en 2017 en raison de la situation financière en déséquilibre.

Une aide informelle a également été demandée par le maire de la commune à l'agent comptable de Papeete. Un contrôle de la chambre territoriale des comptes de 2017 a également permis à la commune de :

- fiabiliser les états de restes à recouvrer ;

- stabiliser la masse salariale ;

- généraliser rapidement la facturation au volume pour le service public de l'eau ;

- achever les travaux de mise en concordance des comptes de l'eau et de la SEM de gestion de l'eau afin de procéder aux écritures d'intégration des comptes. Sur ce dernier point, la commune a repris en régie la gestion de l'eau en 2014 mais n'a pu opérer les réintégrations comptables du passif à hauteur de 4 millions d'euros qu'en 2023. Cette régularisation tardive s'explique par l'impossibilité d'absorber un tel déficit sans grever encore plus les comptes de la commune mais a généré un problème majeur de fiabilité de ses comptes.

La commune a également entrepris des démarches auprès de la banque des territoires pour des opérations d'acquisitions foncières.

Elle a, enfin, sollicité auprès de l'AFD, de la DDFIP, de l'État et du Pays une ligne de trésorerie pour financer certains projets dans l'attente du versement des subventions.

Si la situation est aujourd'hui en nette amélioration (solde cumulé des sections de fonctionnement et d'investissement bénéficiaire, capacité d'autofinancement brute et nette positive et en hausse depuis 2020), le maire et son directeur général des services, ont cependant précisé qu'il faudrait encore au moins 5 ans pour résorber l'ensemble des dettes fournisseurs notamment en raison de dépenses d'investissement importantes et en hausse.

Dans le cas de la commune de Mahina, l'audition du maire a mis en exergue deux points importants :

- l'isolement de la commune dans les efforts déployés pour trouver des accompagnements et des solutions en faisant jouer les réseaux du maire, les demandes personnelles et informelles...

-le temps très long nécessaire à l'amélioration de la situation financière en l'absence d'aides financières d'une part, des difficultés de recrutement de cadres A d'autre part et, enfin, d'un manque prégnant de soutien en termes d'ingénierie financière et comptable. Une aide de l'État aurait, à cet égard, sans aucun doute permis un redressement dans des délais plus rapides.

Source : Commission des finances du Sénat

S'il ressort des analyses susmentionnées que l'extension des COROM aux communes des collectivités d'outre-mer concernerait un nombre limité de communes dans la mesure où la situation financière de ces dernières est relativement saine sans déséquilibre budgétaire notable à ce stade, il apparait cependant nécessaire aux rapporteurs de ne pas les exclure, de facto.

En effet, dans la majorité des cas, le soutien apporté ne nécessite pas d'être systématiquement financier, les problèmes de déséquilibre budgétaire n'étant pas toujours prégnants à ce stade. Il pourrait cependant prendre la forme d'une aide accrue en ingénierie financière et en méthodologie notamment pour élaborer des projets pluriannuels d'investissement.

La configuration géographique particulière (plus de 118 iles en Polynésie et 140 en Nouvelle-Calédonie) nécessite, par ailleurs, une forme adaptée dans le déploiement de ce soutien.

Enfin, il ne faudrait pas exclure les communes en très grande difficulté, comme l'a été Mahina, de ce dispositif qui a rapidement démontré son efficacité.

Dans ce contexte, une extension des COROM semble justifiée et doit être envisagée pour les communes les plus en difficultés en dépit de leur faible nombre. Ceci pourra nécessiter, au cas par cas, des interventions financières en soutien de la situation des communes les plus fragiles et quasi systématiquement un apport en ingénierie financière et technique.

Cette extension des COROM aux communes des COM devra, par ailleurs, nécessairement être liée à une adaptation des critères d'éligibilité fondés davantage sur la situation de la trésorerie.

Les rapporteurs préconisent donc de mener rapidement une étude sur les conditions dans lesquelles les COROM pourraient être étendus aux communes des COM, éventuellement en envisageant un double niveau d'aide :

- une assistance technique et un appui en termes d'ingénierie financière ;

- une aide financière pour les situations les plus dégradées.

Le besoin en ingénierie et assistance technique parait d'autant plus important que toutes les communes des COM ne sont pas encore équipées de logiciel financier informatique et que nombre d'entre elles rencontrent des tensions régulières de trésorerie.

Recommandation n° 12 : mener une étude sur les conditions dans lesquelles les COROM pourraient être étendus aux communes des COM en ajustant les critères d'éligibilité et la nature de l'aide apportée aux spécificités de ces communes (DGOM, DGCL, DGFIP).

* 17 Le schéma d'orientation pour une politique de l'eau partagée de la Nouvelle-Calédonie (2019) évalue ainsi les besoins en investissement à 1,6 milliard de francs CFP (soit 13,5 millions d'euros par an dont environ 0,8 milliards de francs CFP (soit 6,7 millions d'euros) supporté par les communes. De même, les attentes de la part des usagers en termes de niveau de services sont croissantes. Cela est notamment le cas en matière de gestion des déchets avec par exemple des demandes de tri et de recyclage des déchets.

* 18 Le coefficient d'autofinancement courant (CAC) permet de mesurer la capacité d'une commune à financer les investissements et à rembourser le capital des emprunts (mesure de l'épargne nette).

* 19 Le coefficient de rigidité structurelle mesure le poids des dépenses incompressibles (dépenses de personnel, remboursement de la dette, participations obligatoire) par rapport aux produits de fonctionnement courant.

* 20 Rapport « Bilan financier de la mandature 2014-2020 » de l'agence française de développement.