E. BLÉ : QUAND L'AMONT COURT AVEC DES BOULETS AUX PIEDS, C'EST L'AVAL QUI TRINQUE

1. Dans le contexte actuel, avoir une filière céréalière forte est un atout géopolitique majeur

a) La filière céréalière française : des performances exceptionnelles au service de la puissance agricole française

Comme le rappelle Sébastien Abis, directeur général du club Demeter et chercheur associé à l'Institut des relations internationales et stratégiques (Iris), « on ne peut pas produire du blé partout. On en produit dans les climats tempérés, mais il n'y a qu'une dizaine de pays qui en produisent beaucoup et peuvent exporter - notamment Ukraine, Etats-Unis, Australie95(*). »

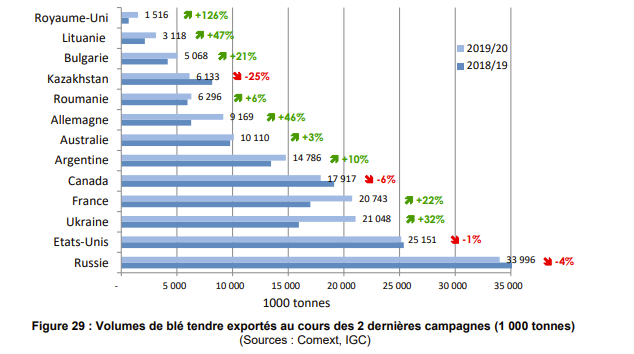

Dès lors, le marché mondial est dominé par un petit nombre d'acteurs : dix principaux exportateurs représentent 94 % des exportations mondiales.

Volumes de blé tendre exportés en milliers de tonnes

Source : FranceAgriMer.

En dépit de la volonté géostratégique de nombreux pays de développer une production locale de blé afin de réduire leur dépendance, la production n'évolue pas aussi rapidement que la demande intérieure.

La production de blé tendre a été multipliée par 2,5 en un demi-siècle, passant de 300 millions de tonnes à 780 millions de tonnes depuis 1970, avec un net développement de la production locale des pays consommateurs.

La Chine et l'Inde ont par exemple largement accru leur production pour subvenir à la croissance de leur population, par l'usage de de nouvelles variétés et une meilleure valorisation des apports croissants d'engrais azotés.

Toutefois, dans le même temps, les exportations ont été multipliées par 4 (passant de 50 à 200 millions de tonnes) afin de couvrir la hausse de la consommation liée à l'explosion démographique.

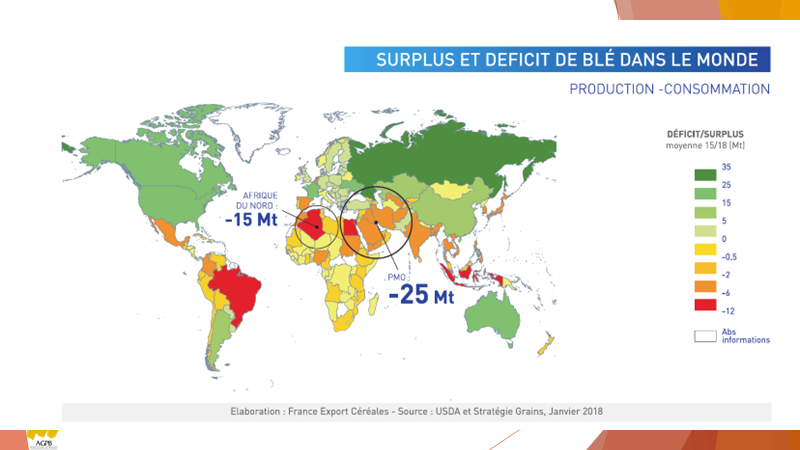

Outre les cas asiatiques, cela s'explique par le fait que la production stagne en Afrique du Nord et au Moyen-Orient depuis 20 ans du fait de la réduction de la disponibilité en terres arables et par les effets négatifs sur la production des aléas climatiques. Or cette stagnation de la production a lieu alors que la demande en blé de la zone a été quasiment multipliée par 6.

Dès lors, le déficit entre la production et la consommation en Afrique du Nord, au Moyen-Orient et en Asie n'a cessé de croître depuis les années 70. Les pays de ces régions du monde sont devenus structurellement importateurs de blé tendre.

Ce manque a dès lors pu être comblé par la hausse du surplus produit dans les pays d'Europe, d'Amérique du Nord, d'Argentine et d'Australie, où la consommation de blé s'est stabilisée.

Source : AGPB (données 2018).

Il en résulte un marché mondial du blé fortement dynamique, connaissant une croissance des échanges de l'ordre de 6 millions de tonnes supplémentaires par an depuis une dizaine d'années, aboutissant à une part totale de la production mondiale destinée aux échanges internationaux de près d'un quart aujourd'hui.

Dans ce contexte, comme le rappelle le principal syndicat de producteurs de blé, « peu de pays à l'échelle mondiale ont la capacité d'absorber les déficits qui ne cessent de s'accroître et la France est régulièrement dans le top 5 de ces acteurs stratégiques. »

« Grenier à blé de l'Europe », la France a en effet tous les atouts d'une grande puissance céréalière :

- une production de 70 millions de tonnes de céréales en moyenne, dont 35 millions de tonnes de blé tendre ;

- plus de la moitié de la production annuelle est exportée, soit entre 15 et 20 millions de tonnes de blé tendre environ, ce qui place la France à la quatrième position du classement mondial des exportateurs de blé ;

- un excédent commercial général sur les céréales et préparations de 6,6 milliards d'euros en 2021, représentant la vente d'environ 100 Airbus par an.

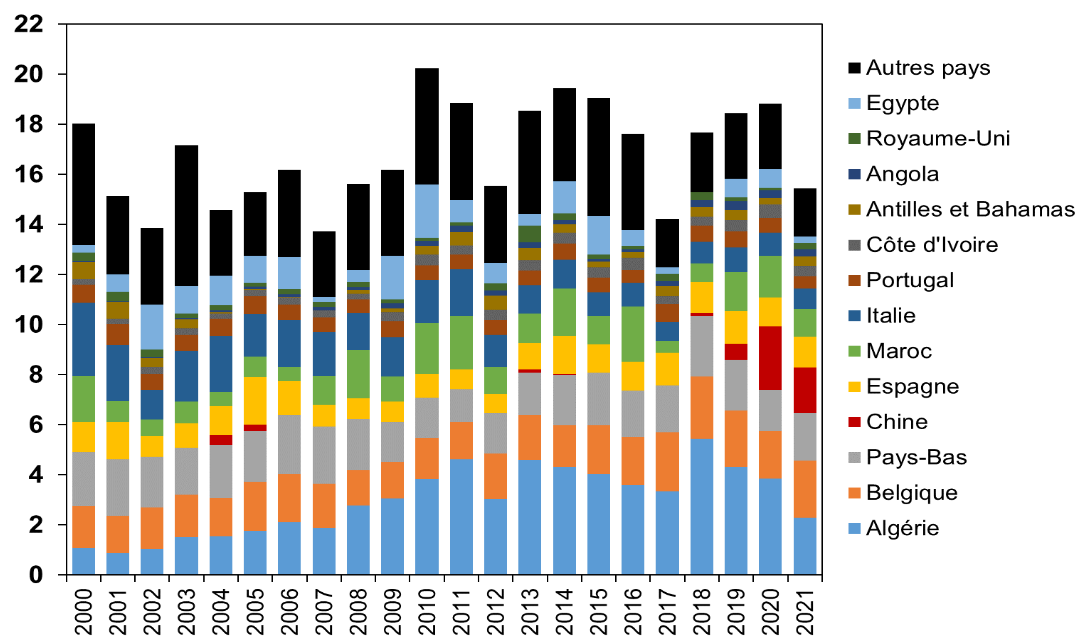

La France représente environ 11 % en volume du blé exporté dans le monde, sa production exportée étant expédiée pour près de 60 % aux pays tiers et, pour le reste, à l'Union européenne.

Dans les principaux clients figurent, parmi les pays tiers, l'Algérie, le Maroc, la Chine et, historiquement, l'Égypte ainsi que plusieurs pays africains. Toutefois, il ne faut pas écarter des marchés essentiels pour les céréaliers français en Europe comme la Belgique, les Pays-Bas, l'Espagne et l'Italie.

Exportations françaises en blé tendre (en millions de tonnes)

Source : Vincent Chatellier (Inrae).

b) Faiblesses de la France : petites exploitations performantes sur le plan économique, efforts mal payés des agriculteurs

Ces performances sont tout à fait paradoxales au regard des handicaps français en matière de compétitivité, qui se matérialisent par des coûts de production sortie ferme relativement élevés.

Outre le triptyque habituel (réglementation environnementale et sociale parmi les plus strictes du monde ; fiscalité défavorable ; coût de la main-d'oeuvre plus élevé qu'ailleurs), la filière blé tendre est pénalisée par certains facteurs spécifiques sur les coûts de production.

La caractéristique la plus frappante à cet égard est la modestie de la surface des exploitations françaises par rapport aux surfaces moyennes chez ses principaux concurrents : en Australie, les exploitations sont 14 fois plus grandes que les françaises ; en Russie ou en Ukraine, près de 9 fois ; aux Etats-Unis ou au Canada, le ratio est compris entre 4 et 5.

Surfaces moyennes des exploitations céréalières (en hectares)

Source : FranceAgriMer.

La France parvient toutefois à compenser cet écart de compétitivité par des rendements élevés de 72 quintaux à l'hectare en moyenne sur 2015-2019, malgré un point bas en 2016, contre une moyenne mondiale à environ 35 quintaux à l'hectare.

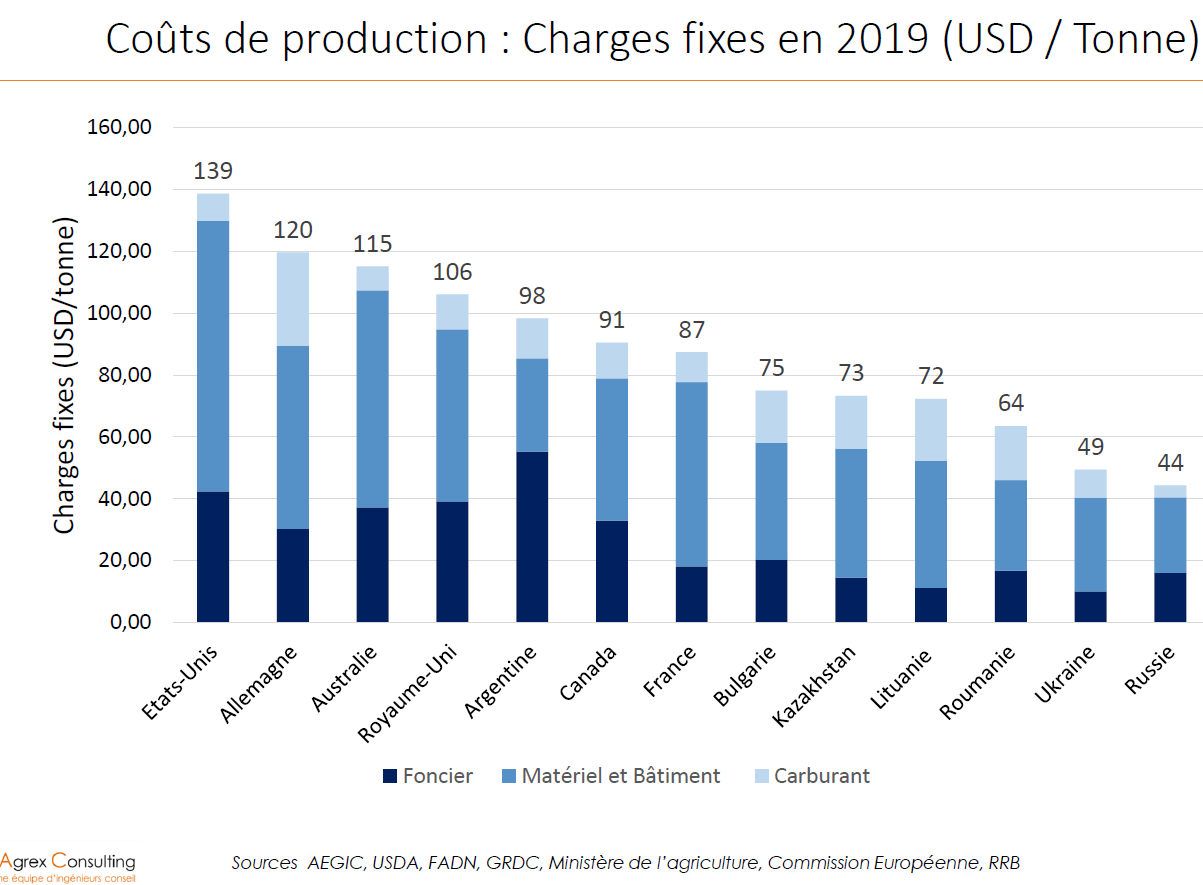

Malgré tout, la France a un coût de production relativement élevé en comparaison avec les principaux exportateurs mondiaux mais très largement supérieur à ses concurrents principaux d'Europe de l'Est.

Dans le détail, le coût de production du blé français est composé de quatre charges principales : le coût des intrants, le coût de mécanisation, le coût de main-d'oeuvre et le coût du foncier.

La France dispose, sans doute, d'un des modèles fonciers les plus avantageux au monde, en ce qu'il garantit des prix des terres accessibles, à un niveau « proche de ceux des concurrents de la mer Noire ou de la Lituanie » selon FranceAgriMer. Le coût serait par exemple trois fois supérieur en Argentine et près de deux fois aux Etats-Unis, au Canada ou en Australie96(*).

En cela, le statut du fermage est perçu, par tous les acteurs, comme extrêmement protecteur sur le prix de la location et, partant, comme un des avantages concurrentiels les plus importants pour les producteurs français dans la compétition mondiale. De même, le prix d'achat du foncier est contenu par rapport aux autres pays européens.

La petite taille des exploitations françaises engendre, encore une fois, un double effet sur la mécanisation et les coûts de main d'oeuvre.

D'une part, le coût de la main-d'oeuvre est relativement contenu en raison du faible recours au salariat sur ces exploitations familiales, les revenus des agriculteurs devenant, dès lors, la variable d'ajustement de la compétitivité de la Ferme France.

D'autre part, les charges de mécanisation sont généralement plus importantes à l'hectare que dans d'autres pays. Un des leviers d'amélioration réside, sans doute, dans la capacité de mise en commun de l'achat de matériel par diverses structures (CUMA, copropriété, recours à des entreprises de travaux agricoles...), qui se heurte à des phénomènes d'embouteillage dans l'utilisation du matériel à certaines dates clés de moissons. C'est pourquoi, sans doute, comme l'AGPB en fait le constat, « la mise en commun des investissements entre plusieurs exploitations (CUMA, assolement en commun, gestion déléguée...) est une pratique encore relativement peu développée en France, ce qui aggrave le manque de compétitivité. »

De surcroît, en France, les pratiques relatives aux rotations peuvent également être pénalisantes par rapport à d'autres pays pour la filière blé.

Charges fixes dans les coûts de production d'une tonne de blé (en dollars à la tonne)

Source : FranceAgriMer.

S'agissant du coût des intrants, la France se situe dans la moyenne mondiale à environ 62 dollars à la tonne, loin des 118 dollars en Australie ou des 85 dollars rencontrés au Canada, avec un amortissement mécanique induit par la plus grande productivité par hectare par rapport aux principaux pays concurrents.

Le coût aurait toutefois dû être plus bas.

Les ventes de pesticides ont en effet été réduites de moitié depuis 1998 pour l'intégralité des filières agricoles. Les doses moyennes nécessaires pour la protection d'un hectare de blé ont été divisées par 34 et la toxicité moyenne des substances actives a été divisée, en 60 ans, par 8,5. Le nombre de substances autorisées a, quant à lui, été réduit de plus de 100 en quelques années97(*).

Il en résulte des quantités épandues à l'hectare dans la fourchette basse de l'Union européenne avec des indicateurs de fréquence de traitement en blé tendre inférieurs à ceux des concurrents européens (4 en France contre près de 8 au Royaume-Uni ou 6 en Allemagne98(*)).

Ce mouvement de baisse des quantités vendues, qui s'est fait à rendement constant grâce au savoir-faire des agriculteurs, aurait dû se traduire par une moindre charge d'intrants phytosanitaires. Or entre 1997 et 2013, alors que les substances actives vendues ont été réduites de 46 %, les dépenses en produits phytopharmaceutiques ont augmenté dans les comptes de résultat des exploitants agricoles de 42 %99(*).

La réduction du nombre de molécules disponibles a emporté des hausses de coût directes pour les exploitants et a pu causer, à court terme, des situations de résistances, qui limitent l'efficacité des molécules encore autorisées, impliquant des baisses de qualité sanitaire et de rendements.

Surtout, ce mouvement a été accentué récemment par des décisions publiques d'alourdir les prix des intrants comme la hausse de la redevance pour pollutions diffuses, promue par le Gouvernement en 2019, tout comme l'interdiction des remises, rabais et ristournes sur les ventes de produits phytopharmaceutiques, adoptée dans la loi Egalim.

Ainsi, malgré leurs efforts, les céréaliers français figurent parmi les grands perdants de la politique menée depuis quelques années sur les produits phytopharmaceutiques.

On voit là l'impasse compétitive dans laquelle nous mène cette seule logique en matière d'intrants : elle ne fait pas émerger d'alternatives tout en pénalisant les comptes de résultat des agriculteurs, même quand ils parviennent à réduire considérablement les quantités émises.

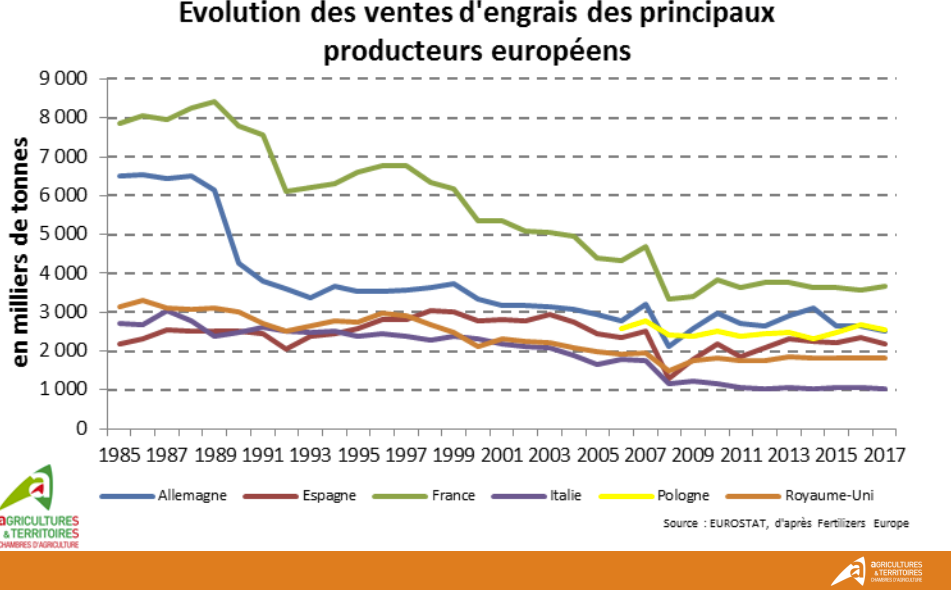

Il en va de même quand on observe la situation sur les engrais.

Là encore, la France est le pays européen où les ventes d'engrais ont le plus chuté depuis la fin des années 1980, principalement en raison de la chute d'utilisation d'engrais phosphatés et potassiques, les livraisons d'engrais azotés demeurent relativement stables.

Évolution des ventes d'engrais des principaux producteurs européens

Source : Chambres d'agriculture France, Arvalis.

Les utilisations sont, par ailleurs, strictement encadrées par une des réglementations les plus strictes du monde (notamment les directives nitrates).

Toutefois, en dépit de ce cadre protecteur et encourageant, l'Union européenne maintient des protections douanières élevées sur l'azote, entraînant un prix relativement plus élevé des engrais en Europe par rapport à d'autres pays du monde.

Les producteurs interrogés estiment ainsi que « l'existence de barrières tarifaires à l'importation des engrais azotés sur le marché unique européen explique que les prix de l'azote en Europe sont supérieurs à ceux des principaux pays concurrents. Ces barrières impactent les prix par un effet direct et un effet indirect. Effet direct du fait des droits à l'importation qui renchérissent mécaniquement les prix intérieurs et effet indirect, l'isolement du marché européen limitant le nombre de fournisseurs, ce qui aboutit à une concurrence insuffisante par effet d'oligopole », ce que le conflit russo-ukrainien a pu mettre au grand jour récemment.

La France va d'ailleurs encore plus loin en matière de réglementation sur l'azote, ce qui peut mettre en péril sa capacité à atteindre les taux de protéine ciblés par certains marchés, alors que les concurrents de la mer Noire, en raison de conditions pédoclimatiques différentes, atteignent plus facilement ces taux. Pour donner un ordre d'idée, alors que le taux de protéines sur les blés est, au niveau standard, de 11 % en France, il doit atteindre 11,5 % dans le cahier des charges Label rouge ou pour atteindre le marché algérien. Le taux attendu est même de 12 % en Égypte.

c) L'organisation de la filière est l'atout principal de la filière exportatrice céréalière

Malgré ces handicaps, le blé français reste tout à fait compétitif sur les marchés mondiaux grâce à l'organisation de la filière et aux soutiens publics.

Plusieurs personnes entendues en témoignent : « avec une part de marché de l'ordre de 10 % du marché mondial, la France est capable de rivaliser avec les grands concurrents malgré un coût sortie ferme élevé grâce à l'ensemble de sa performance dans toute la filière, mais aussi grâce à la PAC qui contribue depuis 1992 au revenu des producteurs. »

La France dispose de plusieurs atouts structurels :

- une culture céréalière très diffuse chez les agriculteurs, puisque ¾ d'entre eux cultivent des céréales sur plus de 9 millions d'hectares, soit 1/3 de la surface agricole française ;

- une excellence nationale dans la production de semences, puisque la France en est le premier producteur et exportateur mondial ;

- un potentiel agronomique élevé ainsi que des conditions climatiques favorables permettant de répondre à des cahiers des charges diversifiés ;

- une orientation de la production sur du blé meunier (97 % de la récolte en 2019) qui correspond à la demande majoritaire à l'exportation ;

- des débouchés diversifiés sur le marché intérieur assortis de fortes capacités industrielles ;

- une capacité de stockage importante permettant de garantir une offre régulière hors accident climatique majeur (7 600 silos collecteurs d'une capacité totale de 64 millions de tonnes de grains, complétées par 170 silos portuaires d'une capacité de 8 millions de tonnes) ;

- une organisation de filière ayant fait ses preuves par le biais d'organismes dédiés, de synergies inter-filières (à cet égard, la compétitivité des céréales est un facteur clé de succès pour les filières animales, qui sont les premiers clients des céréaliers), de réglementations de la collecte favorisant une recherche professionnelle, une culture du contrat et une gestion des risques de marché par le biais des marchés à terme et, plus récemment, une interprofession qui monte en puissance.

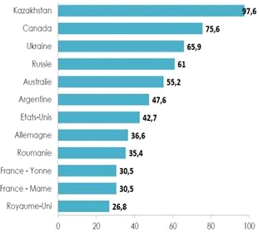

- s'y ajoute enfin une performance du maillon collecte, stockage et logistique qui redonne de la compétitivité prix au blé français sorti ferme.

Afin de mettre le blé aux normes de commercialisation, les organismes stockeurs sont garants du processus de conservation du blé qui passe par le séchage, le nettoyage, la désinsectisation, l'allotissement et la commercialisation, afin de le mettre en conformité avec la réglementation sanitaire et avec les exigences qualitatives des clients. La conservation peut ainsi durer plusieurs mois, si les conditions sont correctes, ce qui nécessite un travail régulier et technique par les agents de silos.

La France bénéficie de coûts relativement faibles sur ce poste de charges par le biais de sa géographie (proximité entre zones de production et industries ou ports d'exportation) et d'une gestion optimale des infrastructures existantes par les organisations concernées.

Coûts comparés des principaux exportateurs de céréales en 2015 (transport et travail du grain, en dollars par tonne de blé tendre)

Source : AGPB.

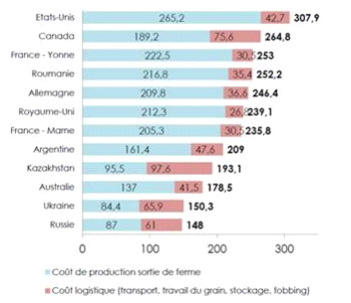

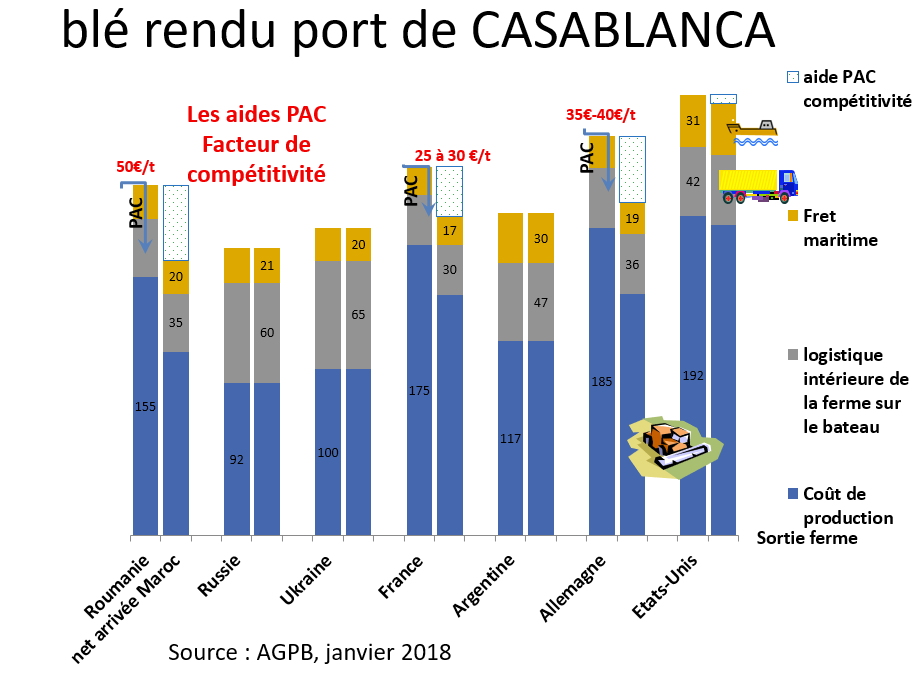

Enfin, il ne faut pas oublier l'importance des aides PAC dans le bilan global de la compétitivité de la filière blé tendre. Ainsi, au total, le différentiel de compétitivité à la sortie de la ferme est compensé par des éléments d'organisation de filières et des aides publiques.

Principales composantes des prix nets du blé tendre à l'arrivée au Maroc selon divers pays de provenance (en euros, en 2018)

Source : schéma fourni par l'AGPB.

2. Un monde nouveau : tensions fortes avec le conflit russo-ukrainien, percées de nouveaux acteurs, une priorité des pouvoirs publics qui recule

a) L'irruption des géants ukrainiens et russes, remise en cause par le conflit de 2022 ?

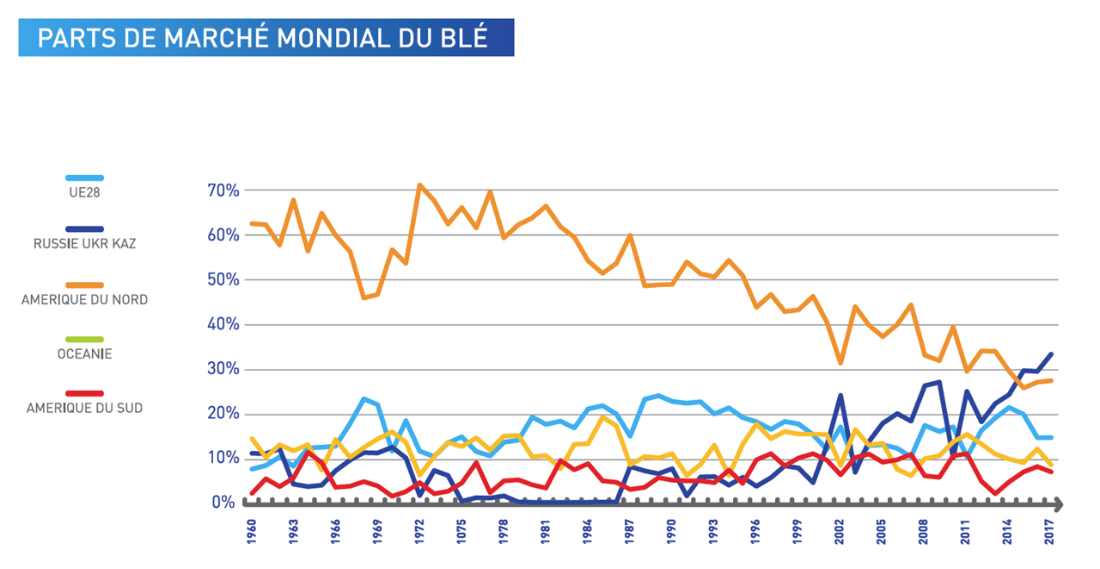

Le marché mondial du blé a connu un véritable chamboulement depuis une vingtaine d'années, avec un net recul des anciens exportateurs traditionnels bousculés par la montée en puissance des pays de la mer Noire, mais aussi d'un acteur émergent comme l'Inde.

En 1996, les cinq principaux exportateurs (Union européenne, Etats-Unis, Canada, Argentine et Australie) représentaient 90 % des exportations mondiales : ils n'en représentent plus que 60 %. Si cela s'explique par la chute vertigineuse des parts de marché américaines, notamment en raison de stratégies de rotations différentes de celles qui ont prévalu dans le passé, il convient de constater la percée impressionnante des acteurs russes, ukrainiens et kazakhs dans le jeu international. Cette région du monde concentre désormais plus de 30 % des exportations mondiales de blé tendre.

Évolution des parts de marché des principaux exportateurs de blé sur longue période

Source : Arvalis.

En dix ans, quand la production européenne augmentait de 21 % entre la moyenne 2005-2008 et 2015-2018, ce qui équivalait aux taux de croissance rencontrés au Canada, en Inde ou en Chine, la production russe augmentait de 52 % et la production ukrainienne de 73 %.

Trois facteurs expliquent cette irruption de deux acteurs majeurs au rang de principales puissances agricoles mondiales :

- une volonté politique clairement affichée d'autonomie alimentaire en Russie et de développement de la filière agricole et céréalière en Ukraine. Ainsi, à la suite de l'embargo de 2014 sur les produits alimentaires européens en réponse aux sanctions de l'UE liées à l'annexion de la Crimée, la Russie a considérablement développé sa production de blé tendre pour devenir le premier exportateur mondial de blé tendre ;

- un accroissement des surfaces agricoles en production ;

- une hausse très rapide des rendements dans ces pays avec des potentiels très élevés grâce à une politique dédiée à la productivité par le biais d'une intensification des moyens de production (intrants, machinisme, qualité des semences, progrès génétique...).

Toute la difficulté pour la France dans cette nouvelle donne est qu'elle voit apparaître deux concurrents majeurs à proximité de son bassin de clients historiques, qui seront donc moins affectés par les surcoûts logistiques dus à la distance entre le fournisseur et son client. La Russie et l'Ukraine approvisionnent désormais les principaux importateurs du Moyen-Orient et d'Afrique du Nord, en ayant capté des parts de marché françaises et européennes (Égypte, Turquie, part croissante vers le Maroc et l'Algérie). Cette tendance se retrouve même parmi les clients européens de la France. Dans les deux cas, le seul facteur avancé est celui de la compétitivité.

Un autre fait majeur est à prendre en compte : la place de la Chine en tant qu'organisme stockeur. Avec une production mondiale ayant de plus en plus de mal à suivre une demande de blé qui ne ralentit pas, les stocks des grands acteurs producteurs jouent de plus en plus un rôle stratégique. À ce jeu, la Chine détient un rôle clef puisqu'elle détiendrait, selon diverses sources, plus de la moitié des stocks mondiaux de céréales. En moins de dix ans, ces réserves ont augmenté de plus de 20 % afin de pallier la réduction de ses terres arables due à l'urbanisation et à l'industrialisation à marche forcée du pays.

b) Après la stagnation des rendements, l'heure de la décroissance ?

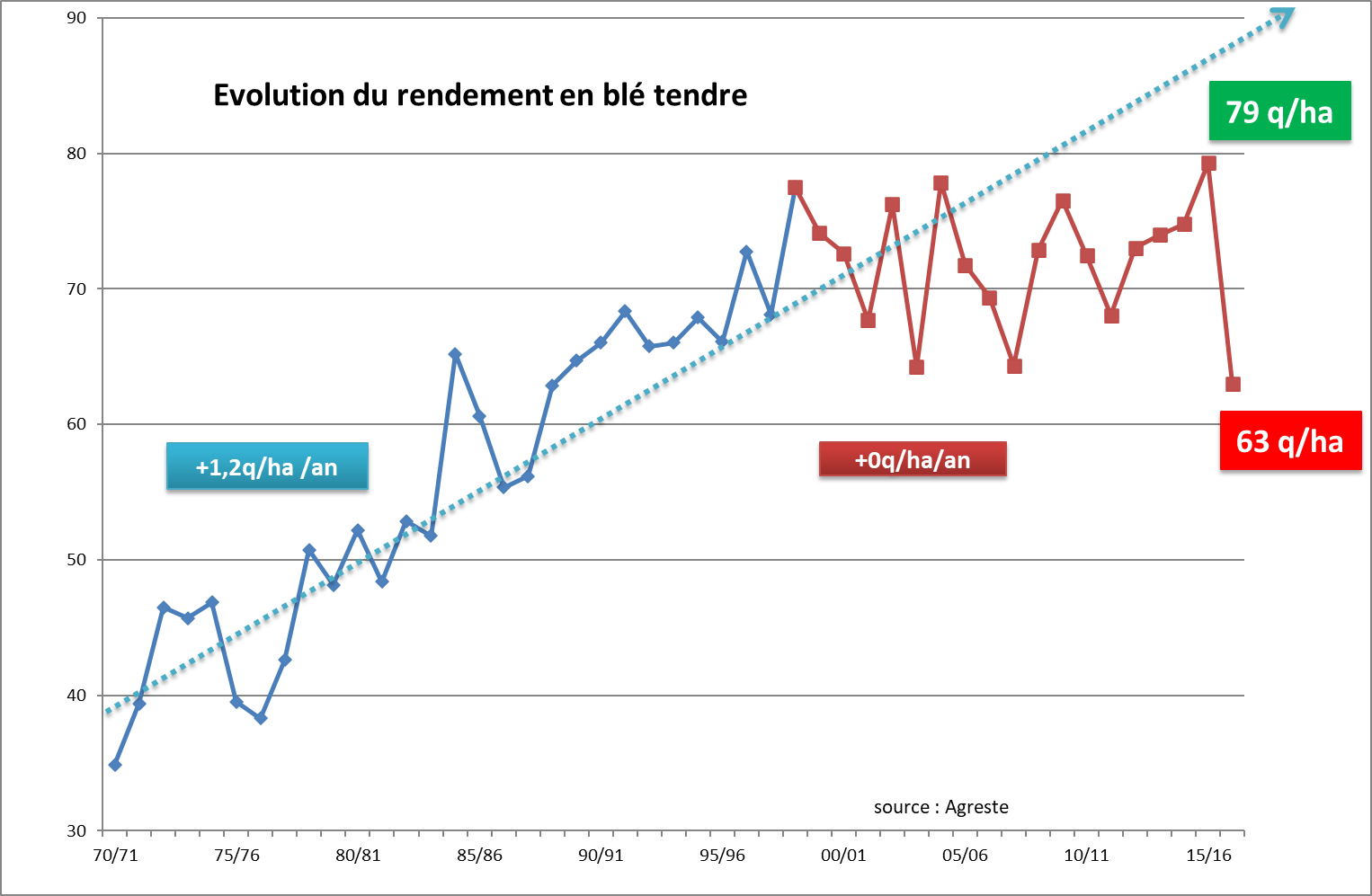

Or ce contexte géographique nouveau frappe la France au moment même où elle rencontre des difficultés au stade de la production, matérialisées par une stagnation des rendements et un recul massif des surfaces cultivées.

Prise dans un mouvement global de ralentissement de la tendance à la croissance des rendements céréaliers dans de nombreux pays européens durant les deux dernières décennies, la France connaît une stricte stabilité de son rendement à l'hectare depuis la fin des années 1990.

Évolution du rendement en blé tendre en France

Source : Arvalis.

Or de l'aveu même des représentants des professionnels : « l'absence de croissance est le prélude à de la décroissance ».

Une étude des années 2010 estime que « le progrès génétique n'a pas diminué mais qu'il a été en partie contrecarré, à partir de 1990, par le changement climatique qui, en général, est défavorable aux rendements céréaliers dans les climats tempérés à cause du stress thermique pendant le remplissage du grain et la sécheresse pendant l'allongement de la tige. On ne peut cependant, à partir de la décennie qui débute en 2000, écarter des causes agronomiques, liées à la politique et à l'économie, notamment le recul des légumineuses dans les rotations céréalières, remplacées par les oléagineux, et dans une moindre mesure la diminution de la fertilisation azotée100(*). »

L'institut technique Arvalis estime, de son côté, que le facteur essentiel de la stabilité du rendement est le changement climatique, qui explique environ les deux tiers de la stagnation du rendement. Les nouvelles conditions climatiques exposent depuis quelques décennies la culture du blé à des stress hydriques et thermiques plus fréquents, plus prononcés et plus variables.

Parmi les autres facteurs figure notamment le durcissement de la réglementation qui aboutit à la réduction du potentiel productif (Brisson et al., 2010), notamment sur les produits phytopharmaceutiques et la fertilisation azotée. Surtout que, dans le même temps, le recul de certaines cultures précédentes favorables comme le pois au bénéfice de cultures moins favorables comme le colza a pu également concourir à ce plafonnement des rendements.

Ainsi, même si le progrès génétique continue, son effet sur les rendements réels est masqué par ces autres facteurs négatifs.

En parallèle, les surfaces en blé ainsi que le nombre d'exploitations ont relativement peu varié depuis 50 ans.

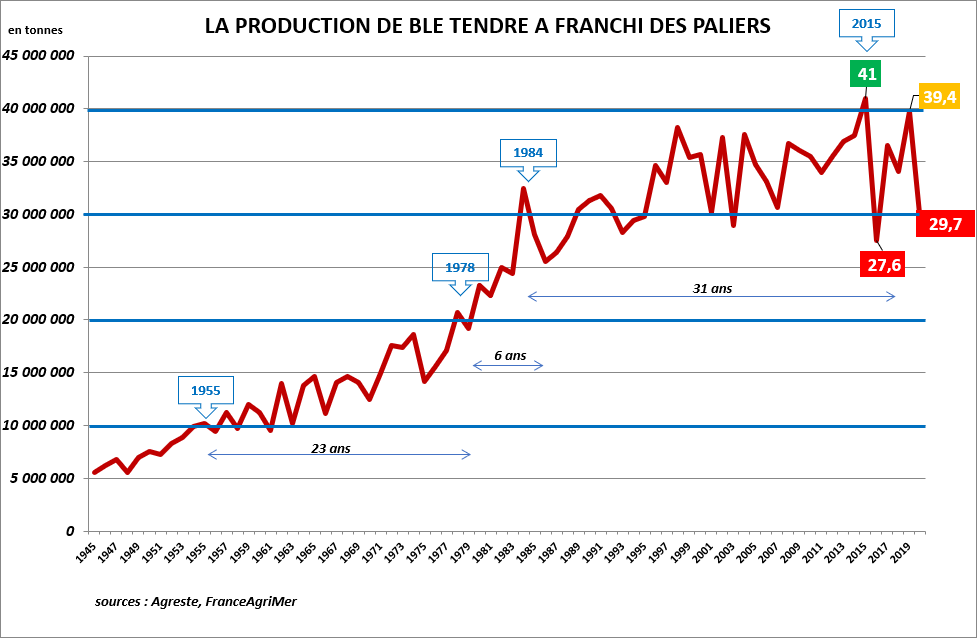

Cette stabilité des facteurs de production combinée à une stagnation des rendements induit une production de blé tendre à l'équilibre depuis la fin des années 1990, alors que la demande mondiale explose.

Évolution de la production française de blé tendre (en millions de tonnes)

Source : Arvalis.

Mais le pire reste à venir, la production céréalière française pouvant avoir d'ores et déjà basculé dans une spirale décroissante.

D'une part, on assiste depuis une dizaine d'années, à une érosion lente mais durable du potentiel productif céréalier.

La France a connu une baisse des surfaces cultivées en céréales et oléagineux de 840 000 hectares entre 2015 et 2020101(*), dont près de 480 000 hectares en blé tendre.

Cela représente un recul d'environ 9 % de la surface agricole totale cultivée en blé chaque année. Sur la base du rendement moyen, près de 3,4 millions de tonnes de blé tendre n'ont ainsi pas été mises en production.

Plusieurs facteurs explicatifs ont été avancés par les professionnels interrogés sur ce point lors des auditions :

- Une hausse importante des surfaces toujours en herbe, principal facteur expliquant le recul des surfaces de céréales et oléagineux en culture (- 340 000 hectares) ;

- Une extension des cultures permanentes (vignes, arboriculture...), de cultures industrielles et d'autres cultures (légumes secs et frais, protéagineux) (- 300 000 hectares) ;

- Une augmentation des surfaces en jachère (- 40 000 hectares) ;

- Et un recul de la surface agricole utile due à l'artificialisation des sols et à l'extension des boisements (- 160 000 hectares).

Bien entendu, cela ne présage pas d'une augmentation des surfaces mises en culture cette année compte tenu des prix de marché. Toutefois, la tendance semble structurelle dès lors qu'elle engendre une augmentation des surfaces non productives ou affectées durablement à d'autres productions.

Si l'on peut encore douter de la pérennité de cette tendance, force est de constater qu'elle pourrait être durablement actée par la stratégie européenne de la Ferme à la fourchette, qui devrait accroître mécaniquement le poids des contraintes sur les agriculteurs afin d'atteindre les objectifs fixés par la Commission européenne de baisse de 50 % de l'utilisation de pesticides d'ici 2030 et le passage à 25 % de surfaces consacrées à l'agriculture biologique.

Il n'est pas à exclure que la réduction de la baisse de fertilisation azotée promue vienne, à court terme, baisser la teneur en protéine des blés, et donc la qualité générale, venant freiner nos capacités d'exportation et la rentabilité de certaines industries (amidonnières notamment).

Autrement dit : la France tanguait au bord du précipice et l'Union européenne pourrait bien avoir achevé de l'y précipiter.

Enfin, un autre facteur est à prendre en compte selon FranceAgriMer, à savoir la diversification des qualités de production qui induit une baisse tendancielle de la production : « la réglementation environnementale nationale, privilégiant les hauts standards de production (bio, HVE, etc.) entraîne une réduction de la production française qui s'adapte ainsi à une partie de la demande nationale. D'où la difficulté pour les entreprises de répartir le risque sur plusieurs clients et plusieurs pays, qui ne sont pas demandeurs des hauts standards mais de produits répondant au quadriptyque : variétés, coloration, prix et facilité logistique. Ceci induit des situations de perte de compétitivité, certaines entreprises étant amenées à contractualiser avec des producteurs étrangers pour maintenir leurs niveaux d'exportation et être en capacité de répondre à toutes les attentes des clients. »

c) Au niveau de la production, la tendance à la surtransposition est problématique selon les filières

Le virus bureaucratique de la surtransposition n'épargne pas la filière céréalière, créant, là encore, des distorsions de concurrence intra-européennes et, plus largement, des divergences avec les concurrents internationaux.

Les filières interrogées ont mentionné plusieurs exemples concrets dans leurs contributions écrites que les rapporteurs se contentent de reprendre ici sans y porter de jugement politique.

Pour les professionnels, la France applique par exemple des normes spécifiques sur certaines pratiques liées aux engrais ou aux produits phytopharmaceutiques.

Parmi leurs retours, ont été citées, à plusieurs reprises :

- l'interdiction spécifique de substances décidées par le législateur comme ce fut le cas pour l'utilisation de produits phytopharmaceutiques contenant ou une plusieurs substances de la famille des néonicotinoïdes, comme le prévoit l'article L. 253-8 du code rural et de la pêche maritime, alors que certaines de ces substances sont autorisées au niveau européen ;

- des procédures d'autorisation de l'utilisation des produits phytopharmaceutiques plus strictes en France, l'Anses appliquant des règles plus exigeantes que d'autres pays de l'Union européenne : par exemple, s'agissant du glyphosate, des restrictions ont été mises en oeuvre relatives à l'utilisation de cette substance, notamment par un encadrement des pratiques d'épandage et par le retrait des autorisations de mises sur le marché (AMM) de certains produits contenant cette substance ;

- l'interdiction des remises, rabais et ristournes lors de la vente de produits phytopharmaceutiques, qui augmente artificiellement les prix de ces intrants ;

- la mise en place de zones de non-traitement à proximité des habitations plus larges qu'ailleurs en Europe, « près de cinq fois plus importantes que la norme européenne » ;

- l'assortiment de conditions d'emploi de ces produits par des règles plus strictes, « comme par exemple sur les délais incompressibles avant la ré-entrée au champ après traitement » ou « l'interdiction des traitements pendant la période de floraison avec un régime dérogatoire pour les produits disposant de la mention abeille » ; ;

- une multiplication de plans nationaux et de mesures spécifiques ayant des conséquences sur les filières, comme les plans pollinisateurs, le plan de sortie du glyphosate, les certificats d'économie de produits phytosanitaires, la séparation de la vente et du conseil pour ces produits. Le plan « Ecophyto » est par exemple unique en Europe : seuls 4 pays européens ont fixé des objectifs précis de réduction des risques liés à l'usage des produits phytopharmaceutiques, la France étant le seul pays à avoir fixé des objectifs précis de réduction des utilisations et non uniquement des risques ;

- des taxations spécifiques comme la redevance pour pollutions diffuses ;

- La retenue de seuils plus stricts concernant l'application de certaines directives, comme l'application de la directive nitrates, qui se décline en France par un Programme d'action national (PAN) « avec un seuil limite de nitrates présents dans les eaux fixé à 18 mg/l contre 50 mg/l dans le texte européen d'origine. De plus, les éléments intégrés dans les PAN et les PAR sont « plus disant » que les programmes des pays voisins (dates de couvertures ; interdictions d'épandage sur sol gelé...) ».

Un autre point a été régulièrement mis en avant : la difficulté à faire émerger et à bénéficier facilement de projets de stockages d'eau, « la réglementation encadrant la réalisation des stockages d'eau est si drastique qu'une telle démarche est devenue presque impossible à engager aujourd'hui ». Les professionnels rappellent que « tous les prélèvements d'eau à partir d'un certain seuil, obtenus à partir d'un forage, d'un pompage dans un cours d'eau, d'un puits, d'une retenue collinaire, sont soumis à une autorisation, pour leur ouvrage mais également pour leur exploitation destinée à un certain volume ».

Enfin, s'ajoutent à ces surtranspositions françaises, qui pénalisent les agriculteurs français par rapport à leurs concurrents européens, des blocages européens qui mettent des boulets aux pieds des exploitants du continent dans la course internationale.

Au-delà de la réglementation sur les produits phytopharmaceutiques ou les engrais, qui sont les plus strictes au monde, le plus évident est, bien entendu, les cadres juridiques applicables aux new breeding technologies (NBT). Sur le continent américain, la plupart des pays autorisent les NBT, ainsi que les organismes génétiquement modifiés (OGM) sur maïs et soja. L'Argentine a également autorisé les OGM sur les blés. L'Europe a choisi, de son côté, d'encadrer les importations d'OGM, de les interdire au stade de la production. Elle restreint également l'usage des NBT dans l'attente d'une réglementation qui pourrait voir le jour dans les prochains mois : c'est, sans doute, beaucoup de temps perdu pour l'agriculture européenne quand d'autres ont déjà pris de l'avance.

Les surtranspositions concernent, également, les maillons en aval.

De la même manière, les professions rencontrées ont pu imaginer une typologie des difficultés posées par la réglementation franco-française :

- Un « surdroit du travail » et un « surdroit fiscal » ;

- Un « surdroit environnemental » : l'interprofession estime par exemple que « le suivi du marché du CO2 obligatoire réglementairement, le suivi des quotas et la baisse des allocations gratuites viennent apporter une contrainte supplémentaire forte sur nos industries, et mettent à mal la rentabilité de nos produits venant perturber les équilibres. Le décret tertiaire est extrêmement difficile à tenir pour nous, ayant de vastes zones de stockage déjà optimisées » ;

- « un surdroit d'autorisation à produire » : les meilleures techniques à suivre en France dans le cadre du respect de la directive émissions industrielles au niveau européen (les « BREF ») sont perçues comme « une contrainte constante qui va en augmentant avec le temps et qui nous obligent à réaliser des investissements parfois à contre temps de nos cycles de marché sous peine de mise en demeure de production et donc arrêt de nos sites. Toutes les études d'impacts et les demandes d'autorisations pour développer nos unités de production ou ajouter des méthaniseurs par exemple viennent freiner la rentabilité de ces projets et leur mise en oeuvre » ;

- « un surdroit à transporter » : « l'interdiction du transport à 44 tonnes en transfrontalier (qui était toléré) ; les ZFE ; la réduction des vitesses autorisées... se cumulent et viennent pénaliser la mobilité... et donc notre capacité à exporter »

d) Danger mortel sur les facteurs exogènes de la compétitivité du blé français : moins d'innovation, remise en cause des aides publiques et fragilité des maillons stockage et logistique

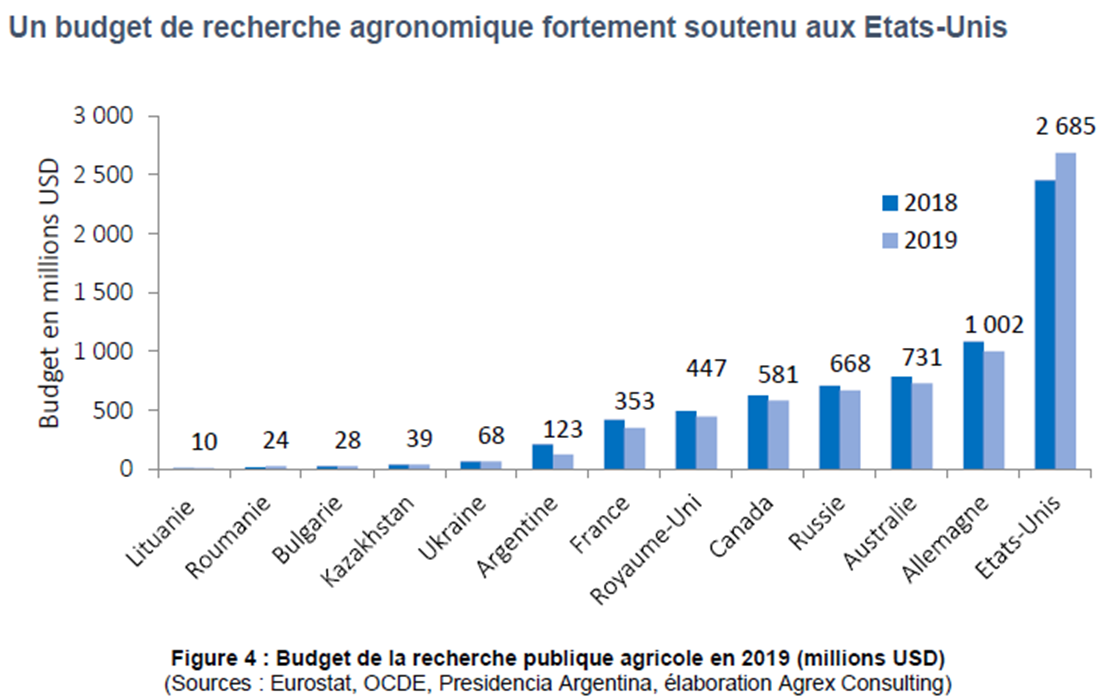

Comme le montre, sans doute, l'exemple susmentionné sur les NBT, la France ne prépare pas suffisamment son avenir agronomique. Un autre fait le démontre : la faiblesse vertigineuse du budget public de recherche agronomique en France par rapport aux concurrents.

Le budget public français est près de deux fois inférieur au budget russe, trois fois inférieur au budget allemand et huit fois inférieur au budget américain.

Les pouvoirs publics semblent avoir fait le choix, en France, de ne plus investir dans la recherche publique à l'heure où l'agriculture est à la croisée des chemins. Cette erreur stratégique aura de lourdes conséquences à l'avenir et impactera, directement, les performances des filières en matière de compétitivité.

Budget de la recherche publique agricole en 2019 (en millions de dollars)

Source : FranceAgriMer.

En complément de cette faiblesse structurelle du modèle céréalier français, dû à un désengagement de l'État, deux facteurs viennent rattraper le manque de compétitivité à la production de la ferme céréalière française, comme cela a été évoqué précédemment : les aides publiques à l'hectare ainsi que les performances de la chaîne collecte-stockage-logistique. Or ces deux acquis pourraient, aujourd'hui, être remis en cause.

D'une part, les céréaliers perçoivent un recul des préoccupations des pouvoirs publics à leur égard dans la construction des politiques publiques agricoles. Dit autrement : dans les différentes maquettes de la PAC retenues depuis 2007, les filières grandes cultures se considèrent comme les grandes perdantes.

D'après les chiffres transmis aux rapporteurs, en moyenne en France, les aides à l'hectare ont reculé de près de 100 € à l'hectare pour les producteurs de grain, passant de près de 380 € à l'hectare en moyenne à 250 € environ aujourd'hui, en raison de la baisse de l'enveloppe de la PAC et des transferts vers d'autres secteurs agricoles, notamment par le biais du transfert de crédits entre le premier et le second pilier, les céréaliers ne bénéficiant que peu du deuxième pilier en dehors de la subvention à l'assurance.

Pour l'AGPB, dans sa contribution écrite, « ramenés à la tonne de blé produite, les soutiens publics ne représentent plus aujourd'hui qu'environ 25 €/t en France contre environ 30 à 35€/t en Roumanie et 35 €/t en Allemagne. »

Or cette baisse des aides pourrait être de nature à remettre en cause l'équilibre économique futur des exploitations. Une étude de Pluriagri en date de mars 2020 explique que « la baisse de ces soutiens creuse l'écart de compétitivité des producteurs français vis-à-vis d'une partie des producteurs européens de l'est de l'Union européenne pour lesquels les aides constituent un levier potentiel d'investissement. » Là où en France, les aides de la PAC servent à rémunérer le travail de l'exploitant, elles servent, plus à l'Est, directement à financer de l'investissement là où la main-d'oeuvre salariée est prédominante.

Il n'est pas à exclure, hors période actuelle, que la baisse tendancielle des aides ait contribué à accompagner la transition de certains exploitants vers d'autres cultures.

La nouvelle maquette de la PAC 2023-2027 tout comme la récente réforme de l'assurance récolte ont, sans doute, limité cette tendance décroissante des aides, sans toutefois l'enrayer.

S'agissant du maillon collecte-stockage-logistique, l'ensemble des interlocuteurs rencontrés par les rapporteurs ont fait part de leur vive inquiétude quant à la fragilité des outils, directement liée à un vieillissement problématique, faute d'investissements suffisants.

Concernant la logistique de transport, le camion a une position prédominante avec 79 % du fret alors que les concurrents utilisent davantage le rail et le fluvial pour acheminer le blé vers les ports d'exportation. À cet égard, les acteurs estiment que la fiabilité et la densité des lignes capillaires de fret SNCF sont un véritable frein à la compétitivité alors que le rail domine eu Ukraine (70 %), aux États-Unis (56 %) et au Canada (85 %) contre 6 % en France. En outre, de nombreux acteurs ont signalé que « les ports français n'étaient plus adaptés », ni en organisation, ni en capacité, ni en investissement de stockage, ni en capacité de chargement/déchargement.

Concernant le stockage, les rapporteurs s'inquiètent du vieillissement du parc de silos de stockage. Cela pose deux types de problèmes. D'une part, en raison du changement climatique, les silos doivent être davantage performants en matière énergétique et être désormais équipés d'instruments de lutte contre les fortes chaleurs, sauf à prendre le risque d'altérer la qualité des grains et de voir se développer les insectes au silo, alors que l'utilisation de solutions biocides sera de plus en plus encadrée. En outre, de nouveaux silos sont nécessaires pour favoriser la segmentation de la production sans remettre en cause le volume total produit.

Or, comme le rappelle La Coopération agricole - Métiers du grain, « les projets, sont financés sur les fonds propres de la coopérative. Elles bénéficient difficilement des subventions (agence de l'eau...) car la construction d'un silo ou bien d'un séchoir ne correspondent pas aux critères d'éligibilité de la ou des subvention(s). Il semblerait que celles-ci soient plus orientées pour des projets agricoles, ou développement de culture mais pas pour maintenir et renforcer la filière de stockage. Cette difficulté apparaît comme un point majeur pour permettre le développement de la filière (exemple silos dédiés au bio) et la maintenir, avec des installations plus modernes, moins coûteuses (besoin moindre en énergie...). La construction d'un silo reste un investissement fort pour une coopérative puisque cette structure devrait être exploitée pour une durée d'au moins 50 ans voir plus suivant son état de conservation. Dès lors, certaines coopératives renforcent le stockage à la ferme au détriment des silos. Ce type de stockage est indispensable mais il n'est pas intéressant de le développer car il pourrait entraîner une qualité de stockage plus difficilement maîtrisable. »

Comme dans de nombreuses filières, les acquis français sont aujourd'hui fragilisés par un manque d'investissement de nature à préserver la compétitivité de la filière tout en relevant les défis de demain, notamment environnementaux. L'État a son rôle à jouer pour accompagner les acteurs dans ces transitions. Un grand plan silos est à imaginer.

Car si ce maillon venait à être durablement affaibli, cela serait l'ensemble des performances à l'exportation des blés français qui seraient remises en cause en raison d'un décrochage majeur en termes de compétitivité.

3. Quand le grenier à blé de l'Europe importe des biscottes et de la farine : faute de compétitivité, la filière transformatrice en difficulté

Si la France parvient à demeurer compétitive sur le maillon « blé », les signaux sont plus inquiétants sur le maillon transformation.

Sur les 35 millions de tonnes de blé produites en France, entre 15 et 20 millions sont consommées par le marché domestique, soit près de la moitié. Outre l'autoconsommation et le stockage à la ferme, ces blés sont destinés pour environ un tiers à des utilisations industrielles, un tiers à l'alimentation animale et un tiers à des utilisations humaines.

Malgré une production de blé stable, la production de farine chute : elle a reculé de 17 % entre 2000 et 2021. Cette érosion s'explique principalement en raison de la disparition des débouchés.

D'une part, sur le marché domestique, la baisse de consommation de pain recule puisque les Français consommaient 500 grammes de pain par jour au début du XXe siècle, 250 grammes dans les années 1950 et désormais entre 92 grammes.

D'autre part, la farine française ne s'exporte plus. Le fait majeur sur cette période est le passage de la France du rang de premier exportateur mondial de farine de blé tendre en 1995, quand elle exportait près de 2 millions de tonnes de farine de blé tendre chaque année, à un exportateur marginal dans la compétition mondiale avec moins de 160 000 tonnes d'exportations chaque année.

Et cette chute des exportations a lieu au moment même où le marché mondial des farines échangées n'a jamais été si dynamique puisque les exportations mondiales de farine de blé tendre ont plus que doublé depuis 1990. Les meuniers français ont clairement laissé leur place aux meuniers turcs, fortement importateurs de blé, aux meuniers kazakhs et, dans une moindre mesure, aux meuniers allemands. La baisse des volumes est principalement expliquée par la perte de marchés en Afrique, en raison du développement de moulins locaux, de l'absence dans de nouveaux marchés émergents et de la perte de compétitivité.

Évolution des exportations des principaux exportateurs mondiaux de farine de blé tendre et de la France

Source : Intercéréales.

En parallèle, les importations de farine en France ont également évolué défavorablement, la France ayant importé 243 000 tonnes de farine en 2020, à deux tiers en provenance d'Allemagne notamment pour la vente directe au consommateur en grandes et moyennes surfaces où les Allemands détiennent 30 % des parts de marché.

Comme le syndicat de la meunerie française le précise dans sa contribution, « il y a de plus en plus d'importations de farine notamment d'Allemagne via le hard discount, ce qui traduit une dégradation de la compétitivité de la meunerie française sur ses marchés intérieurs, après la perte quasi-totale des marchés de la meunerie à l'exportation au cours des 20 dernières années. »

Cette pénalisation résulte d'une dynamique propre à l'industrie agroalimentaire française, exacerbée pour la meunerie qui a une valeur ajoutée parmi les plus faibles de l'industrie agroalimentaire en raison de coûts de personnel plus importants relativement que d'autres industries. Dès lors, la meunerie française, sur un marché très concurrentiel, se retrouve particulièrement pénalisée par le poids des impôts de production (5,7 % en France en 2017 contre 0,7 % en Allemagne) et des charges de personnel, ces deux postes ayant subi des évolutions défavorables ces dernières années : ainsi, le coût horaire français des IAA s'est accru de 58 % entre 2000 et 2017 contre 34 % en Allemagne, cette hausse ayant été 1,4 fois plus rapide que dans l'ensemble de l'industrie manufacturière102(*). Il en résulte une préservation des marges qui tend à réduire le taux d'investissement en France, qui est 30 % plus faible pour les machines et les équipements matériels qu'en Allemagne, en Italie ou en Espagne dans l'industrie agroalimentaire, qui vient finalement pénaliser la productivité du secteur.

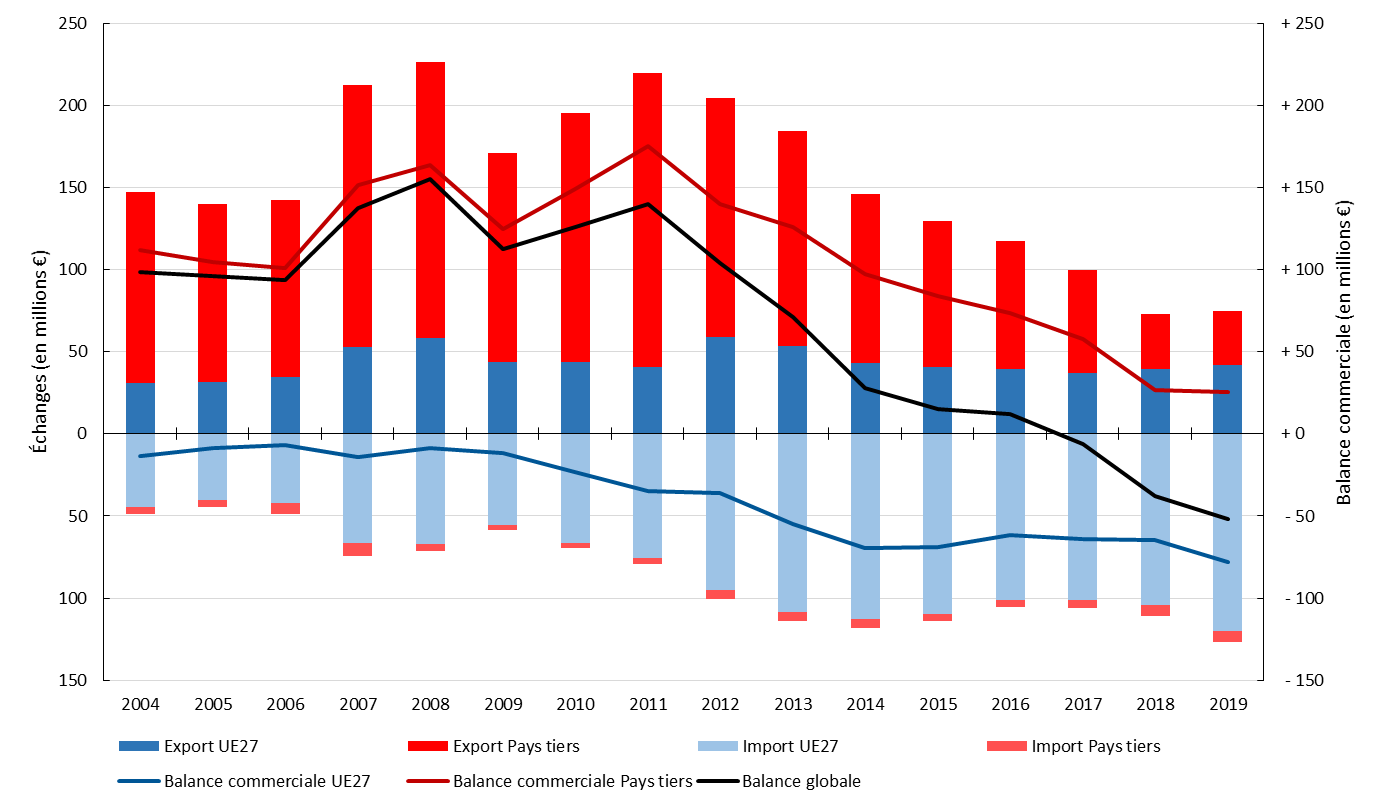

En découle un solde commercial désormais déficitaire, alors qu'il était historiquement largement excédentaire.

Solde commercial français de farine de blé tendre (en millions d'euros)

Source : FranceAgriMer.

L'avenir des industriels de la farine français est un exemple typique de la dynamique de déclin rapide qui pourrait attendre d'autres filières faute de compétitivité.

Or elle commence à se retrouver chez d'autres transformateurs de blé tendre en France :

- Dans le secteur des pains, pâtisseries et viennoiseries fraîches, si la France maintient un courant élevé d'exportations avec les pays tiers, qui explique une progression du solde en valeur (environ + 400 M€), le solde vers l'Union européenne se dégrade régulièrement avec la progression des importations d'origine Union européenne ;

- De même, dans le secteur des biscottes et pâtisseries de conservation, on constate une forte dépendance aux importations depuis l'Union européenne qui s'accroissent beaucoup plus vite que les exportations vers les pays tiers. Il en résulte, au pays du blé, un solde déficitaire de plus de 500 millions d'euros en la matière, alors qu'il était de 250 millions d'euros en 2004.

* 95 Entretien à l'AFP en mai 2022.

* 96 Source : FranceAgriMer, AGREX - Veille blé tendre 2021.

* 97 Source : Arvalis.

* 98 Source : Arvalis, données 2006.

* 99 Arvalis.

* 100 Brisson, N.,et al.,Why are wheat yields stagnating in Europe ? A comprehensive data analysis for France, Field CropsRes, 2010.

* 101 Près de 640 000 hectares entre 2015 et 2022.

* 102 Source : FranceAgriMer.