B. LA RECHERCHE DE L'INNOVATION SUR LE MARCHÉ DES OBLIGATIONS VERTES SOUVERAINES DOIT S'EXERCER DANS LE RESPECT DES EXIGENCES QUI ENTOURENT AUJOURD'HUI LA GESTION DE LA DETTE DE L'ÉTAT

1. L'émission de la première obligation verte souveraine indexée sur l'inflation démontre une nouvelle fois la capacité d'innovation de la France, sans remise en cause du cadre strict mis en place pour les OAT vertes

a) Le lancement au mois de mai 2022 d'une obligation verte indexée, une première pour un émetteur souverain

La France et l'AFT ont de nouveau démontré leur capacité d'innovation pour répondre aux besoins des investisseurs en émettant la première obligation souveraine verte indexée sur l'inflation (OAT(i) verte) 31 ( * ) .

Les spécialistes en valeur du Trésor (SVT) entendus par le rapporteur spécial se sont félicités de cette initiative. En effet, s'il ne concerne encore qu'un marché de niche, ce produit répond à une double préoccupation : celle du retour de l'inflation au premier plan des préoccupations macroéconomiques - alors que l'inflation annuelle devrait dépasser les 5,5 % en France en 2022 - et celle de l'intégration de plus en plus forte des critères ESG dans la gestion des portefeuilles , que ce soit sous l'influence de la régulation, pour répondre à la demande des épargnants ou pour protéger l'image de l'investisseur. C'est pour ces raisons que lors de la présentation de son programme de financement pour l'année 2022, l'AFT avait fait part de son intention d'étudier le lancement d'un tel produit.

En pratique, et selon les termes utilisés par l'AFT, l'émission d'une OAT verte indexée permet de répondre à la demande de protection contre l'inflation des investisseurs ESG , qui sont soumis aux mêmes contraintes macroéconomiques que leurs homologues « traditionnels », tout en offrant un support d'investissement vert aux gérants spécialisés dans l'inflation .

Aussi, pour s'assurer de la réussite du lancement de ce nouveau produit, plusieurs points de faisabilité ont dû être levés par l'AFT , après la consultation des parties prenantes, et notamment des SVT, des banques et des investisseurs particulièrement intéressés par ce type de produit.

Le point le plus important à régler était celui du lien entre le capital indexé et les dépenses éligibles auxquelles doit être adossée une OAT verte . Cette préoccupation est au coeur des enjeux de bonne gestion des fonds par l'AFT. Cette dernière doit en effet veiller à ce que le montant d'émissions demeure inférieur à l'enveloppe de dépenses vertes éligibles. À défaut, la France contreviendrait aux pratiques de marché et aux attentes des investisseurs, au risque de dégrader les conditions de financement des dépenses éligibles auxquelles sont adossées les OAT vertes .

Il était donc impératif que l'innovation proposée avec l'OAT verte indexée n'amoindrisse pas l'exigence et la robustesse du cadre défini par la France pour ses OAT vertes . Cette question a été arbitrée dans le cadre d'une annexe au document-cadre des OAT vertes : le supplément d'indexation reçu lors de l'émission du titre est alloué à des dépenses vertes, ce qui demeure en ligne avec les principes applicables aux obligations vertes de l'ICMA .

Annexe du document-cadre des OAT vertes

L'Agence France Trésor a saisi l'opportunité de l'émission de la première OAT(i) verte et de la nécessité d'adjoindre une annexe au document-cadre des OAT vertes pour préciser, pour la gestion des OAT vertes, les principes retenus dans la définition des montants faisant l'objet d'une allocation à des dépenses favorables à l'environnement. En plus de se prononcer sur le supplément d'indexation, elle a précisé la doctrine applicable pour les primes et les décotes à l'émission, qui ne sont pas adossées à des dépenses vertes.

Le supplément d'indexation est perçu lors de l'émission de l'obligation indexée. Lorsque le titre arrive à maturité, l'État rembourse le capital majoré de l'indexation à cette date. Chaque année, une provision pour indexation du capital est définie : elle correspond au coût représentatif de l'indexation constatée à la date de détachement du coupon, net de l'éventuel supplément d'indexation reçu au cours de la période concernée (supplément reçu par l'émetteur de la part des investisseurs). Les règles en matière de comptabilité publique ne permettaient pas de donner une réponse claire sur le traitement du supplément d'indexation, notamment par rapport aux dépenses éligibles . Le choix qui a été fait est celui de « la plus grande intégrité environnementale du titre » : le supplément d'indexation ne constituant pas à sa réception à proprement parler un élément de rémunération de l'investisseur, il peut être considéré comme constitutif du capital .

Concrètement, et pour prendre un exemple très théorique : pour 100 euros émis sur un titre vert indexé, l'émetteur reçoit 110, soit 10 au titre du supplément d'indexation. Ce seront donc 110 euros qui seront adossés aux dépenses éligibles à l'OAT verte.

Source : annexe du document-cadre des OAT vertes , mai 2022 et audition du directeur de l'Agence France Trésor

b) Un lancement réussi et effectué dans de très bonnes conditions

Le lancement de l'OAT(i) verte à échéance 25 juillet 2038 a eu lieu par syndication le 25 mai 2022 , alors que trois autres émetteurs souverains (Italie à 15 ans, Finlande à 10 ans et Autriche avec sa première obligation verte) devaient émettre leurs titres, qui plus est sur un court laps de temps du fait d'un jour férié. Les émissions de chacun de ces émetteurs se sont déroulées dans de très bonnes conditions, juste avant que les taux des pays de la zone euro ne connaissent une brusque hausse de plusieurs dizaines de points de base.

Les données liées à cette syndication témoignent de son succès auprès des investisseurs . L'AFT propose généralement de trois à quatre milliards d'euros lors d'une opération par syndication, le montant le plus élevé ayant été servi en 2016, à quatre milliards d'euros .

Ce même niveau a été atteint pour l'OAT(i) verte. De même, le taux de souscription était de 6,75, avec un livre d'ordres de 27 milliards d'euros , certes poussé par les ordres des hedgde funds 32 ( * ) , mais marquant toutefois un niveau record d'ordres pour une syndication d'OAT indexée sur l'inflation. Cette forte demande a ainsi permis à l'AFT de baisser de trois points de base la rémunération initialement annoncée , pour un rendement à l'émission s'établissant au final à - 0,415 %. La baisse significative de la rémunération témoigne à la fois de l'intérêt des investisseurs pour le produit, inédit, ainsi que de la capacité de l'AFT à innover 33 ( * ) .

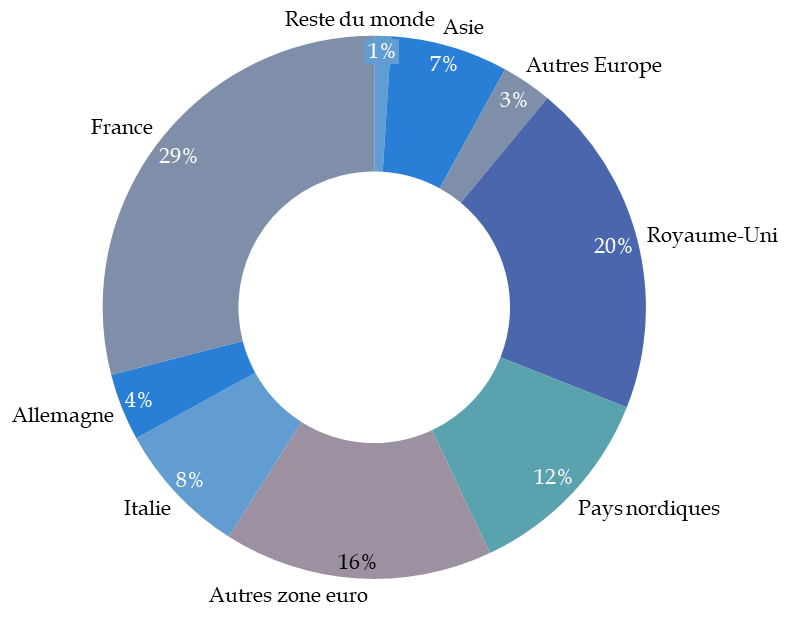

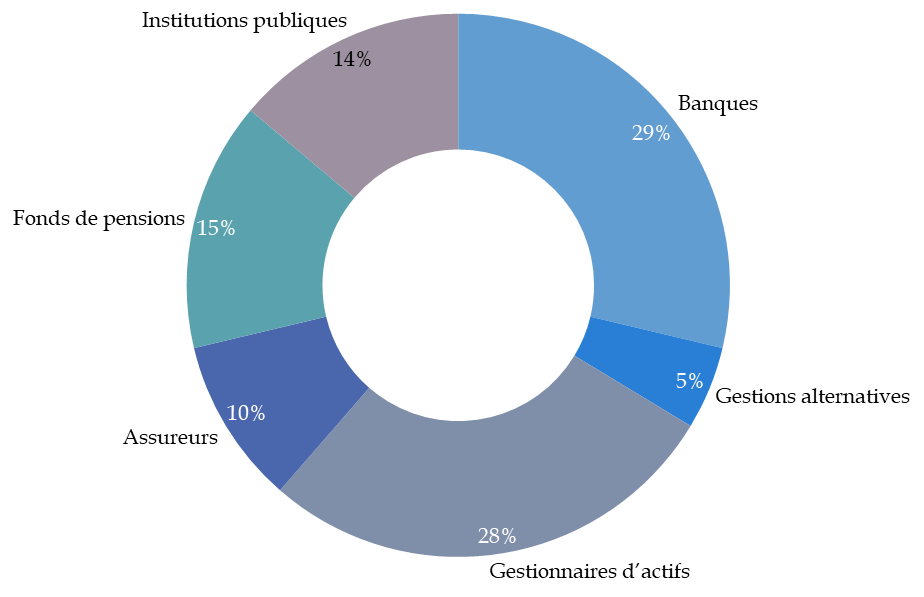

La diversification des investisseurs finaux, au nombre de 230 , doit également être relevée, que ce soit en termes d'origine géographique ou de catégorie.

Répartition en termes d'origine

géographique et de catégorie

des investisseurs ayant souscrit

à l'OAT(i) verte le 25 mai 2022

(en %)

Source : commission des finances du Sénat, d'après les données publiées dans le bulletin mensuel de l'Agence France Trésor du mois de mai 2022

Comme pour les autres titres, l'OAT(i) verte sera réabondée par adjudication et par « tranche » de quelques centaines de millions d'euros. Comme pour les obligations traditionnelles, le titre vert indexé sera moins abondé que le titre vert. En réponse aux interrogations du rapporteur spécial, l'AFT a donc indiqué qu'il n'y avait pas de crainte à avoir sur une éventuelle concurrence entre les deux OAT vertes et l'OAT(i) verte , alors qu'il reste encore plus de huit milliards d'euros de dépenses éligibles pour l'année 2022.

Sur le plan financier, l'opération apparaît donc favorable pour l'État. L'OAT(i) verte a par ailleurs été émise dans un contexte d'inflation certes élevée - et qui devrait continuer à augmenter - mais pas de manière aussi brutale que la hausse constatée depuis la fin du premier semestre 2021. Si l'OAT(i) verte avait été lancée à cette période, son coût pour l'État, par la charge d'indexation, aurait été plus élevé. Le directeur de l'Agence France Trésor a également ajouté que cette émission permettait d'ajouter un nouveau point sur la courbe des titres indexés sur l'inflation ( une nouvelle maturité ) et qu'il faudrait encore quelques temps avant que ne puisse s'observer l'existence d'un éventuel greenium sur ce titre.

Sur un plan plus symbolique et politique et selon certains observateurs, émettre une obligation verte indexée permettrait aussi de témoigner de la prise de conscience du coût de la transition énergétique vers la neutralité carbone, génératrice d'inflation à court et moyen terme 34 ( * ) .

2. Pour conserver les fondamentaux de la gestion de la dette de l'État, certains produits ne doivent pas entrer dans la gamme de ses instruments de financement, y compris pour des dépenses vertes

Afin de garantir à la fois la rigueur du cadre actuel pour les OAT vertes françaises et la crédibilité des engagements, et tout en soulignant les innovations apportées par l'AFT ces dernières années, le rapporteur spécial est se montre plus réservé sur d'autres propositions émanant des acteurs financiers ou académiques, en écartant à moyen terme des pistes telles que l'émission de titres « jumeaux » ou de sustainability-linked bonds .

a) Les titres-jumeaux : une spécificité allemande qui ne peut pas être répliquée en France

L'Allemagne 34 ( * ) et l'émission de titres jumeaux

L'Allemagne a émis sa première obligation souveraine verte le 2 septembre 2020, en adoptant un dispositif original, celui des twin bonds (titres jumeaux). Ce dispositif permet d'assurer la liquidité de l'obligation verte en garantissant qu'elle pourra à tout moment être échangée contre sa jumelle, une obligation conventionnelle de même maturité et portant le même coupon. Il s'agit donc d'un produit à la fois rare et cher, l'option de convertibilité ayant un coût pour les investisseurs.

Ce dispositif présente un avantage pour la Deutsche Finanz Agentur (DFA), celui de pouvoir émettre rapidement des obligations vertes sur plusieurs maturités tout en assurant leur liquidité en dépit d'encours limités. Le Bund vert n'est émis qu'une fois le jumeau conventionnel doté d'un encours qui lui assure une liquidité satisfaisante. Pour tout euro d'obligation verte émis, la DFA conserve sur son bilan un euro d'obligation conventionnelle.

Si le dispositif des titres jumeaux a permis à l'Allemagne d' assurer rapidement la liquidité de ses obligations vertes et permet également de mieux mesurer le greenium , il présente plusieurs inconvénients par rapport au modèle retenu par la France pour la gestion de ses OAT vertes, modèle qui est aussi celui de la quasi-totalité des pays européens et de l'Union européenne.

Au nom de la préservation de la neutralité du marché, l'AFT s'interdit tout d'abord d'intervenir sur le marché secondaire , au contraire par exemple de ce que peut faire la DFA sur ces titres jumeaux. Le modèle français est en effet axé sur la préservation de la neutralité du marché, à la différence du modèle allemand. Cette différence s'explique aussi par la qualité de crédit de la dette allemande, titres de référence en zone euro, la DFA n'ayant dans ce contexte pas besoin de s'imposer autant d'exigences que d'autres émetteurs quant à son attitude vis-à-vis du marché (ex. absence d'intervention sur le marché pour préserver sa neutralité).

Ensuite, et contrairement à ce qui est proposé dans le cas des titres-jumeaux, la France cherche à créer de la liquidité sur le marché des OAT vertes lui-même , avec des encours devant se rapprocher de ceux des OAT conventionnelles. C'est la qualité des titres de la dette de l'État français, notamment assurée par leur liquidité, qui permet à la France de réduire l'écart de taux ( spread ) avec des États de la zone euro disposant pourtant d'une meilleure qualité de crédit (ex. Autriche). Par ailleurs, tous les investisseurs ne sont pas intéressés à l'idée de supporter le coût supplémentaire induit par l'option de convertibilité du titre .

Enfin, l'AFT favorise une totale transparence sur ses émissions , et donc sur l'encours des OAT vertes, alors que la DFA ne communique pas au jour le jour sur les encours flottants des obligations vertes allemandes.

Au regard de son endettement, la France ne peut pas se permettre de bouleverser le cadre de gestion de sa dette publique en adoptant, ne serait-ce que sur certains titres, des comportements « anti-marché » par le biais d'interventions directes et contraires au principe de neutralité.

b) Les sustainability-linked bonds : un instrument à défendre pour le secteur privé mais qui ne répond pas aux spécificités des émissions souveraines

Les sustainability-linked bonds (SLB) sont des obligations par lesquelles l'émetteur s'engage à atteindre une cible d'impact environnemental ou social, mais sans lien direct avec l'utilisation des fonds levés. Il peut s'agir par exemple d'une cible de réduction des émissions de gaz à effet de serre. Les SLB portent une promesse d'impact, au contraire des OAT vertes conventionnelles qui portent une promesse d'analyse d'impact . En effet, si les objectifs ne sont pas atteints, l'émetteur s'engage à compenser financièrement les investisseurs, avec un taux d'intérêt plus élevé.

Si quelques acteurs financiers ont défendu les mérites de ce produit pour les émetteurs souverains et que le volume d'émissions de SLB a été multiplié par 10 entre 2020 et 2021, il s'agit toutefois d'une forme d'obligations durables émises jusqu'ici exclusivement par les acteurs privés, à une exception près, celle du Chili .

L'émission par le Chili

du premier

sustainability-linked bond

souverain

Dans le cadre de l'émission de son SLB souverain au mois de mars 2022, le Chili a levé deux milliards de dollars. Deux indicateurs de performance ont été retenus : la réduction des émissions de gaz à effet de serre et l'accroissement de la part des énergies renouvelables dans la production d'électricité.

Le prix du coupon augmentera de 12,5 points de base si le Chili manque l'un de ses objectifs et de 25 points de base s'il en manque deux. La période de référence retenue est de huit ans, entre 2034 et 2042 (date d'échéance de l'obligation). C'est donc une compensation financière d'ampleur relativement limitée pour les investisseurs, le titre originel ayant un coupon de 4,3 %.

FitchRatings a accordé une note de « A- » à l'émission chilienne.

Source : audition du directeur de l'Agence France Trésor et informations publiées par FitchRatings , le 8 mars 2022

Le rapporteur spécial estime qu' il n'est pas opportun d'inclure ce nouveau produit dans la gamme des OAT françaises , en dépit de la demande de quelques acteurs financiers ou académiques en ce sens. Plusieurs facteurs expliquent cette réticence.

Tout d'abord, les SLB sont davantage exposés au risque de greenwashing (éco-blanchiment). Il n'y a d'une part aucune obligation à ce que les fonds levés soient alloués à des projets verts ou durables, et, d'autre part, l'émetteur est libre de fixer ses objectifs de performance. Pour prendre un exemple, il peut très bien annoncer vouloir lever 10 milliards d'euros pour réduire de 5 % ses émissions de gaz à effet de serre (GES) à échéance 15 ans, tout en sachant pertinemment que cet objectif de réduction des GES est déjà atteint, le sera avant les échéances fixées ou encore ne nécessite pas d'investissements aussi importants.

Se pose ensuite la question du surcoût que pourraient représenter ces obligations pour l'État, si les cibles fixées n'étaient pas atteintes, et ce même si l'augmentation du prix du coupon est de faible ampleur. Or, la mission de l'AFT est avant tout celle de gérer la dette au mieux des intérêts du contribuable .

Enfin et surtout, le rapporteur spécial considère que l'émission de SLB, avec la définition d'indicateurs de performance, reviendrait à amoindrir voire à totalement nier le rôle du Parlement . La fixation de cibles de performance auprès des investisseurs engagerait l'État à 10, 20 ou 30 ans, alors même que les priorités politiques peuvent être amenées à évoluer au gré des alternances démocratiques. Il ne revient pas une administration de s'engager juridiquement sur les objectifs visés par la France, mais au Parlement de les définir et, éventuellement, de les ajuster. La logique est par ailleurs totalement contraire à celle des dépenses éligibles auxquelles sont adossées les OAT vertes, qui sont listées chaque année, à partir du budget de l'année à venir et non à partir de dépenses pluriannuelles, conformément aux principes d'annualité budgétaire et d'autorisation parlementaire .

Certains observateurs pourraient alors opposer qu'il suffirait de réserver les SLB à des maturités très courtes, sur la durée d'une législature par exemple. Cette proposition, outre qu'elle ne résout pas le problème d'un éventuel surcoût de la dette de l'État, ne tient pas compte du fait que, dans le domaine de la transition environnementale, il est difficile de fixer des indicateurs de court-terme, sauf à ce que l'État soit d'ores et déjà sûr de les dépasser, ce qui ramène au risque de points de fuite (éco-blanchiment ) .

Pour le rapporteur spécial, les SLB, qui présentent l'avantage de concilier un but (environnemental ou durable) et un caractère financier , doivent être, au regard de leurs caractéristiques, réservés aux acteurs privés , sous la condition d'un encadrement strict de la fixation de leurs objectifs de performance (cf. infra ). Comme indiqué au rapporteur spécial par le représentant d'un SVT, les pays émergents peuvent également trouver un intérêt à y recourir, s'ils connaissent des difficultés à se financer ou à se fixer sur le long-terme des objectifs en matière de transition environnementale.

Recommandation n° 1 ( ministère de l'économie et des finances) : entamer une réflexion sur l'opportunité d'émettre une OAT verte indexée sur l'inflation française , après l'émission d'une OAT verte indexée sur l'inflation en zone euro, et assurer la diversité des titres pour pouvoir placer dans les meilleures conditions la dette française , dont le volume n'a cessé de s'amplifier. S'engager en revanche à ce que les titres jumeaux ou les sustainability-linked bonds, qui ne sont pas adaptés aux spécificités des émissions souveraines françaises, soient exclus des pistes de diversification.

* 31 Pour rappel, la France avait déjà été le premier pays à placer un titre de dette indexé sur l'inflation française en 1998 puis un titre de dette indexé sur l'inflation en zone euro en 2001.

* 32 Pour des éléments plus détaillés sur les émissions par syndication et les enjeux autour du taux de souscription et du prix, se reporter au rapport d'information n° 607 (2020-2021) de M. Jérôme Bascher, fait au nom de la commission des finances, déposé le 19 mai 2021.

* 33 Pour reprendre le constat de Pierre Blandin, en charge de l'origination auprès des trésors, en particulier du trésor Français, chez CACIB, auprès de l' Agefi (27 mai 2022).

* 34 Le Danemark a également adopté ce modèle.