Rapport d'information n° 773 (2021-2022) de M. Jérôme BASCHER , fait au nom de la commission des finances, déposé le 13 juillet 2022

Disponible au format PDF (1,5 Moctet)

Synthèse du rapport (440 Koctets)

-

L'ESSENTIEL

-

LISTE DES PRINCIPALES RECOMMANDATIONS

-

PREMIÈRE PARTIE

LES OAT VERTES, UN CADRE EXIGEANT

AU SERVICE DES DÉPENSES PUBLIQUES VERTES

-

I. ALLIANT INNOVATION ET RIGUEUR, LE CADRE MIS EN

PLACE PAR LA FRANCE POUR SES OAT VERTES CONSTITUE UNE RÉFÉRENCE

SUR LE MARCHÉ DES OBLIGATIONS VERTES SOUVERAINES

-

A. PARMI LES PREMIERS ÉTATS À

ÉMETTRE UNE OBLIGATION VERTE APRÈS L'ACCORD DE PARIS, LA FRANCE A

MIS EN PLACE L'UN DES CADRES LES PLUS EXIGEANTS AU MONDE POUR ASSURER LA

CRÉDIBILITÉ DE SES ÉMISSIONS

-

1. La France partage, avec la Pologne, le titre de

premier émetteur souverain d'une obligation verte

-

2. Le modèle mis en place par la France a

inspiré plusieurs autres émetteurs souverains, ainsi que la

Commission européenne

-

3. Le cadre défini par la France pour ses

OAT vertes est reconnu comme étant le plus exigeant parmi les

émetteurs souverains

-

1. La France partage, avec la Pologne, le titre de

premier émetteur souverain d'une obligation verte

-

B. LA RECHERCHE DE L'INNOVATION SUR LE

MARCHÉ DES OBLIGATIONS VERTES SOUVERAINES DOIT S'EXERCER DANS

LE RESPECT DES EXIGENCES QUI ENTOURENT AUJOURD'HUI LA GESTION DE LA

DETTE DE L'ÉTAT

-

1. L'émission de la première

obligation verte souveraine indexée sur l'inflation démontre une

nouvelle fois la capacité d'innovation de la France, sans remise en

cause du cadre strict mis en place pour les OAT vertes

-

2. Pour conserver les fondamentaux de la gestion de

la dette de l'État, certains produits ne doivent pas entrer dans la

gamme de ses instruments de financement, y compris pour des dépenses

vertes

-

1. L'émission de la première

obligation verte souveraine indexée sur l'inflation démontre une

nouvelle fois la capacité d'innovation de la France, sans remise en

cause du cadre strict mis en place pour les OAT vertes

-

A. PARMI LES PREMIERS ÉTATS À

ÉMETTRE UNE OBLIGATION VERTE APRÈS L'ACCORD DE PARIS, LA FRANCE A

MIS EN PLACE L'UN DES CADRES LES PLUS EXIGEANTS AU MONDE POUR ASSURER LA

CRÉDIBILITÉ DE SES ÉMISSIONS

-

II. ALORS QUE L'UNION EUROPÉENNE ENTEND

HARMONISER LES STANDARDS APPLICABLES AUX OBLIGATIONS VERTES,

LA FRANCE SE DOIT, POUR LA CRÉDIBILITÉ ET POUR

LA QUALITÉ DE SES ÉMISSIONS, D'ADAPTER LE CADRE

RÉGISSANT SES OAT VERTES AUX EXIGENCES LES PLUS

ÉLEVÉES

-

A. POUR CONSERVER SON RÔLE PIONNIER EN EUROPE

ET SUR LE MARCHÉ DES OBLIGATIONS VERTES SOUVERAINES, LA FRANCE DOIT

S'ENGAGER À METTRE EN oeUVRE LE STANDARD EUROPÉEN SUR LES

OBLIGATIONS VERTES

-

1. La proposition de la Commission

européenne d'un standard commun sur les obligations vertes doit

permettre d'harmoniser les normes applicables en la matière

-

2. La mise en oeuvre du standard européen,

à la condition qu'il demeure adapté aux

spécificités des émetteurs souverains, doit permettre

à la France de conserver son avantage sur le marché des

obligations vertes souveraines

-

1. La proposition de la Commission

européenne d'un standard commun sur les obligations vertes doit

permettre d'harmoniser les normes applicables en la matière

-

B. POUR LES AUTRES ORGANISMES PUBLICS, LA MISE EN

OEUVRE DU STANDARD EUROPÉEN SUR LES OBLIGATIONS VERTES NE CONSTITUERA

PAS AUTOMATIQUEMENT LE CADRE LE PLUS ADAPTÉ POUR LEURS

ÉMISSIONS

-

A. POUR CONSERVER SON RÔLE PIONNIER EN EUROPE

ET SUR LE MARCHÉ DES OBLIGATIONS VERTES SOUVERAINES, LA FRANCE DOIT

S'ENGAGER À METTRE EN oeUVRE LE STANDARD EUROPÉEN SUR LES

OBLIGATIONS VERTES

-

III. SUR LE PÉRIMÈTRE DES

DÉPENSES ÉLIGIBLES AUX OAT VERTES, LA FRANCE DOIT FAIRE PLUS ET

DOIT FAIRE MIEUX

-

A. FAIRE PLUS : INCITER, SELON UNE LOGIQUE

PLURIANNUELLE, L'ENSEMBLE DES MINISTÈRES ET DES OPÉRATEURS

À IDENTIFIER LEURS DÉPENSES ÉVENTUELLEMENT

ÉLIGIBLES AUX OAT VERTES

-

B. FAIRE MIEUX : DISPOSER DU

RÉFÉRENTIEL LE PLUS PRÉCIS POSSIBLE POUR LES

DÉPENSES ÉLIGIBLES, EN VISANT À LONG TERME UN ALIGNEMENT

SURLA TAXINOMIE EUROPÉENNE

-

1. À court terme, assurer une parfaite

coïncidence entre les dépenses éligibles aux OAT vertes et

les dépenses favorables à l'environnement identifiées dans

le budget vert

-

2. À moyen terme, viser un alignement des

dépenses éligibles aux OAT vertes avec la taxinomie

européenne, sous réserve d'une poche de flexibilité

-

3. À plus long terme, exclure des

dépenses éligibles les dépenses de fonctionnement,

à l'exception de celles ayant un impact direct sur l'un des quatre

objectifs poursuivis par les OAT vertes

-

1. À court terme, assurer une parfaite

coïncidence entre les dépenses éligibles aux OAT vertes et

les dépenses favorables à l'environnement identifiées dans

le budget vert

-

A. FAIRE PLUS : INCITER, SELON UNE LOGIQUE

PLURIANNUELLE, L'ENSEMBLE DES MINISTÈRES ET DES OPÉRATEURS

À IDENTIFIER LEURS DÉPENSES ÉVENTUELLEMENT

ÉLIGIBLES AUX OAT VERTES

-

I. ALLIANT INNOVATION ET RIGUEUR, LE CADRE MIS EN

PLACE PAR LA FRANCE POUR SES OAT VERTES CONSTITUE UNE RÉFÉRENCE

SUR LE MARCHÉ DES OBLIGATIONS VERTES SOUVERAINES

-

SECONDE PARTIE

LA FINANCE VERTE, UN JARDIN À L'ANGLAISE

EN QUÊTE D'UN ARCHITECTE

-

I. DÉFINIR LE VERT : S'ACCORDER SUR

UNE DÉFINITION COMMUNE DE CE QUI EST VERT ET DURABLE, EN PROPOSANT UN

CADRE SUFFISAMMENT FLEXIBLE POUR CONVAINCRE LA MAJORITÉ DES

ÉMETTEURS D'OBLIGATIONS VERTES DE LE METTRE EN oeUVRE

-

A. LA TAXINOMIE VERTE EUROPÉENNE

REPRÉSENTE UN EFFORT DE DÉFINITION INÉDIT DES

ACTIVITÉS DURABLES ET DOIT PERMETTRE DE CLARIFIER LA

« BIODIVERSITÉ FINANCIÈRE »

-

1. La taxinomie européenne est accueillie

favorablement par les acteurs financiers et non financiers, qui la

conçoivent avant tout comme un outil de définition, et non de

contrainte

-

2. La clarification de ce qui est vert et/ou

durable est une condition sine qua non de la prévention du risque

d'éco-blanchiment

-

1. La taxinomie européenne est accueillie

favorablement par les acteurs financiers et non financiers, qui la

conçoivent avant tout comme un outil de définition, et non de

contrainte

-

B. LE CADRE QUI SERA PROPOSÉ AU NIVEAU

EUROPÉEN DOIT S'INSCRIRE DANS UNE DÉMARCHE OPÉRATIONNELLE,

À LA PORTÉE DES ACTEURS PRIVÉS

-

1. L'harmonisation des normes en matière

d'obligations vertes, si elle est impérative, doit laisser des marges de

manoeuvre aux acteurs privés, au risque sinon d'échouer à

les convaincre de reprendre les standards les plus exigeants

-

2. Le marché du vert est aujourd'hui en

avance sur les deux autres dimensions de l'ESG, le social et la

gouvernance

-

1. L'harmonisation des normes en matière

d'obligations vertes, si elle est impérative, doit laisser des marges de

manoeuvre aux acteurs privés, au risque sinon d'échouer à

les convaincre de reprendre les standards les plus exigeants

-

A. LA TAXINOMIE VERTE EUROPÉENNE

REPRÉSENTE UN EFFORT DE DÉFINITION INÉDIT DES

ACTIVITÉS DURABLES ET DOIT PERMETTRE DE CLARIFIER LA

« BIODIVERSITÉ FINANCIÈRE »

-

II. IDENTIFIER LE VERT : DISPOSER DE LA

DONNÉE ET POUVOIR LA CERTIFIER SONT DEUX IMPÉRATIFS POUR

S'ASSURER DE LA CRÉDIBILITÉ DES INVESTISSEMENTS VERTS ET DES

ENGAGEMENTS DES ACTEURS PRIVÉS

-

A. LA MISE EN PLACE D'UN CADRE UNIFIÉ SUR

LES ÉMISSIONS VERTES NE DOIT PAS ACHOPPER SUR LE MANQUE DE

DISPONIBILITÉ DE LA DONNÉE

-

1. La notation financière et la notation

extra-financière ne connaissent pas le même degré de

standardisation et d'avancement

-

2. Dans le reporting extra-financier, l'Europe

doit parvenir à imposer la double matérialité, qui

permettra aux entreprises de mesurer l'impact de leurs activités sur

l'environnement et sur la société

-

1. La notation financière et la notation

extra-financière ne connaissent pas le même degré de

standardisation et d'avancement

-

B. LA CERTIFICATION DE LA DONNÉE PERMET

D'ASSEOIR LA CRÉDIBILITÉ DES ENGAGEMENTS DES ÉMISSIONS DES

ACTEURS PRIVÉS ET DE RÉDUIRE LE RISQUE

D'ÉCO-BLANCHIMENT

-

A. LA MISE EN PLACE D'UN CADRE UNIFIÉ SUR

LES ÉMISSIONS VERTES NE DOIT PAS ACHOPPER SUR LE MANQUE DE

DISPONIBILITÉ DE LA DONNÉE

-

III. FAIRE DU « VERT » :

METTRE À DISPOSITION DES INVESTISSEURS DES LABELS EXIGEANTS ET SOUTENIR

LES ACTEURS DANS LEUR TRANSITION, EN ASSURANT LA CRÉDIBILITÉ DE

LEURS ENGAGEMENTS ET EN INTÉGRANT DAVANTAGE LE CARBONE

-

A. L'EXISTENCE D'OUTILS LABELLISÉS ET

ENCADRÉS DOIT PERMETTRE DE FAIRE EN SORTE QUE LA POLITIQUE

FINANCIÈRE DES ACTEURS PRIVÉS REFLÈTE LEUR TRANSFORMATION

-

B. POUR RÉGLER L'URGENCE CLIMATIQUE, IL

FAUT D'ABORD RÉGLER UNE URGENCE COMPTABLE, EN INTÉGRANT LE

CARBONE DANS LA COMPTABILITÉ DES ENTREPRISES

-

A. L'EXISTENCE D'OUTILS LABELLISÉS ET

ENCADRÉS DOIT PERMETTRE DE FAIRE EN SORTE QUE LA POLITIQUE

FINANCIÈRE DES ACTEURS PRIVÉS REFLÈTE LEUR TRANSFORMATION

-

I. DÉFINIR LE VERT : S'ACCORDER SUR

UNE DÉFINITION COMMUNE DE CE QUI EST VERT ET DURABLE, EN PROPOSANT UN

CADRE SUFFISAMMENT FLEXIBLE POUR CONVAINCRE LA MAJORITÉ DES

ÉMETTEURS D'OBLIGATIONS VERTES DE LE METTRE EN oeUVRE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 773

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 13 juillet 2022

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les obligations assimilables du Trésor (OAT) vertes ,

Par M. Jérôme BASCHER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

L'ESSENTIEL

« Briser la tragédie des horizons » C'est par ces mots qu'en 2015, Mark Carney, alors gouverneur de la Banque d'Angleterre, appelait l'ensemble du monde financier à prendre conscience des risques que le changement climatique faisait peser sur la stabilité financière et sur nos sociétés, en alertant sur la nécessité de dépasser nos horizons économiques, politiques et bureaucratiques.

Sept ans plus tard, la finance verte a pris son essor, d'abord tirée par les obligations vertes souveraines, un segment sur lequel la France s'est montrée pionnière . Or, alors que le coût de notre inaction climatique ne cesse de s'alourdir pour les générations futures, de multiples interrogations demeurent encore aujourd'hui sur ce qui constitue un actif ou une activité verte et sur la transparence des acteurs financiers et non financiers . L'Union européenne a une carte à jouer pour être le premier architecte de ce paysage et imposer ses normes, à condition de ne pas confondre le mieux disant et le mieux faisant.

I. LES OAT VERTES, UN CADRE EXIGEANT AU SERVICE DES DÉPENSES PUBLIQUES VERTES

Selon la Climate Bond Initiative , le marché des obligations vertes - c'est-à-dire des obligations dont le produit de l'émission est utilisé exclusivement pour financer ou refinancer, partiellement ou en totalité, les projets verts nouveaux et/ou en cours 1 ( * ) - représentait environ 1 600 milliards de dollars en 2021 , l'Europe comptant pour 50 % des émissions et les États 15 %. Les obligations vertes souveraines doivent répondre à une double exigence environnementale - en portant les engagements des États émetteurs à financer des dépenses vertes - et financière - en assurant les meilleures conditions de financement pour les États et pour les contribuables.

A. LE CADRE MIS EN PLACE PAR LA FRANCE POUR SES OAT VERTES ALLIE INNOVATION ET RIGUEUR

Lors du lancement de la première obligation assimilable du Trésor (OAT) verte, la France a su innover sur deux aspects : en émettant un nouveau produit destiné à financer la dette publique française 2 ( * ) et en construisant un cadre très exigeant pour garantir la crédibilité de ses engagements, tant climatiques que financiers. Depuis, de nombreux pays ont suivi cet exemple.

Pour construire son cadre, la France s'est appuyée sur les Green Bond Principles , édictés et régulièrement mis à jour par l' International Capital Market Association (ICMA). Ces principes reposent sur quatre piliers :

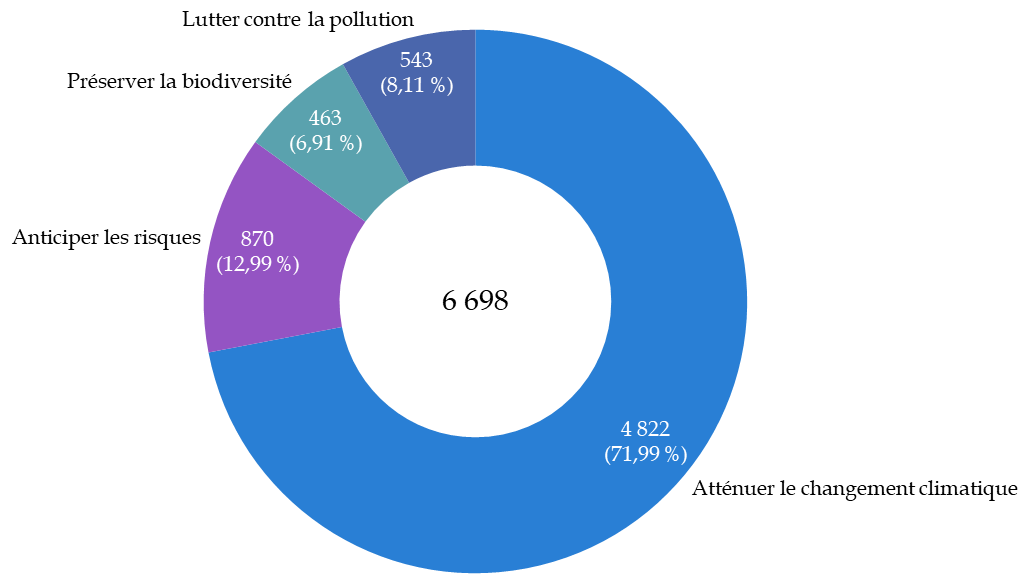

1. l'utilisation des fonds : les dépenses éligibles servent à financer des projets répondant à l'un des quatre objectifs que sont l'atténuation du changement climatique, l'adaptation au changement climatique, la protection de la biodiversité et la réduction de la pollution de l'air, du sol et de l'eau. Les dépenses sont ensuite réparties en six grands secteurs : les bâtiments, le transport, l'énergie, les ressources vivantes, l'adaptation, la pollution et l'éco-efficacité. 15 milliards d'euros de dépenses sont éligibles aux OAT vertes en 2022.

2. la sélection et l'évaluation des dépenses : les dépenses éligibles sont sélectionnées par un comité interministériel puis soumises au Comité d'évaluation des OAT vertes et à l'avis d'un tiers indépendant 3 ( * ) , fournisseur d'une « seconde opinion » ;

3. la gestion des fonds : la transparence la plus totale doit être donnée aux investisseurs sur l'allocation des fonds. La France soumet également son rapport d'allocation et de performance à une seconde opinion, ainsi que les comptes qui y sont présentés à un auditeur externe 4 ( * ) ;

4. le reporting : trois types de publication sont prévus par la France avec le rapport d'allocation des fonds, les indicateurs de performance des dépenses vertes éligibles de l'État au sein des programmes budgétaires et le rapport d'évaluation de l'impact des dépenses éligibles. Ce dernier est évalué par le Conseil d'évaluation des obligations vertes et deux référents académiques sont également présents tout au long de l'évaluation pour en assurer la robustesse méthodologique 5 ( * ) .

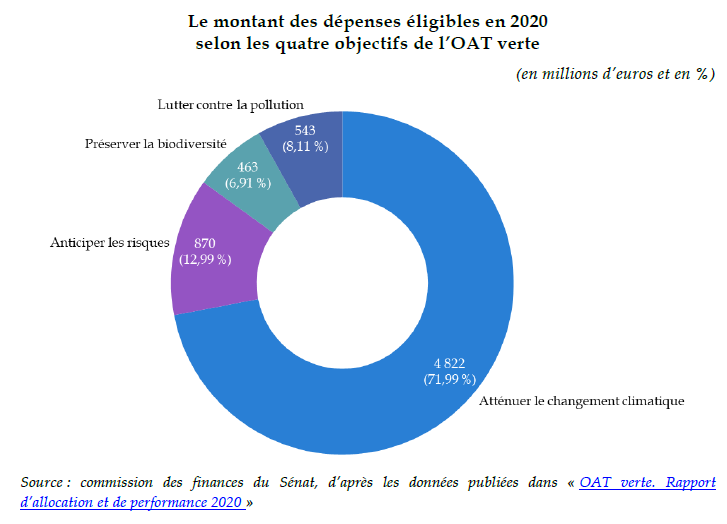

Le montant des dépenses éligibles en

2020

selon les quatre objectifs de l'AOT verte

(en millions d'euros et en %)

Source : commission des finances, d'après les données publiées dans « OAT verte. Rapport d'allocation et de performance 2020 »

L'encours des OAT vertes (OAT 2039 et OAT 2044) s'élevait, au mois de janvier 2022, à 42,3 milliards d'euros.

L'Agence France Trésor (AFT), gestionnaire de la dette de l'État, s'est par ailleurs de nouveau illustrée par sa capacité à innover en proposant la première obligation verte souveraine indexée sur l'inflation 6 ( * ) , au mois de mars 2022, et qui a connu un grand succès auprès des investisseurs. Cette innovation s'est exercée dans le cadre fixé par la France pour ses OAT vertes, sans l'affaiblir. C'est au nom de cette exigence que le rapporteur spécial n'a pas retenu l'idée, entendue lors de ses auditions, de proposer d'émettre des « titres-jumeaux 7 ( * ) » sur le modèle allemand ou des sustainability linked-bonds (SLB) 8 ( * ) , comme l'a fait le Chili. Ces deux produits ne répondent pas aux spécificités et aux exigences du modèle français pour l'émission des titres de dette de l'État.

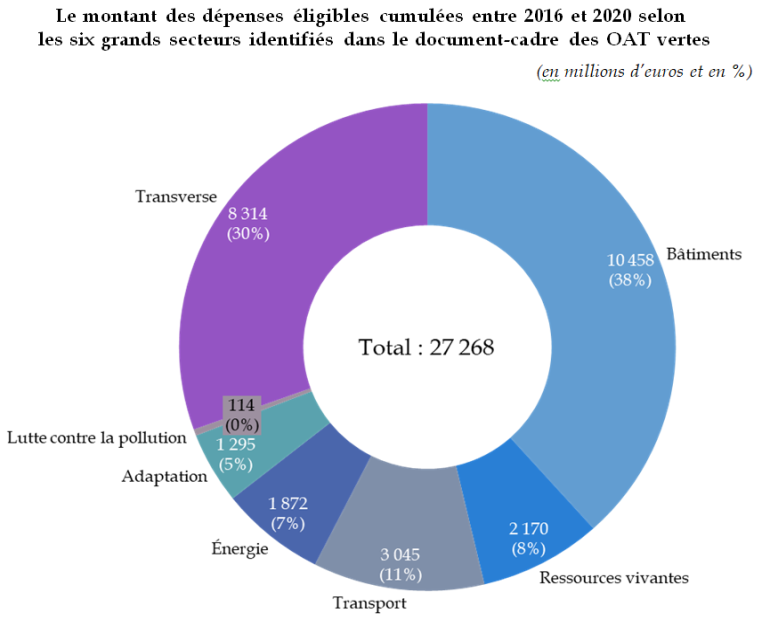

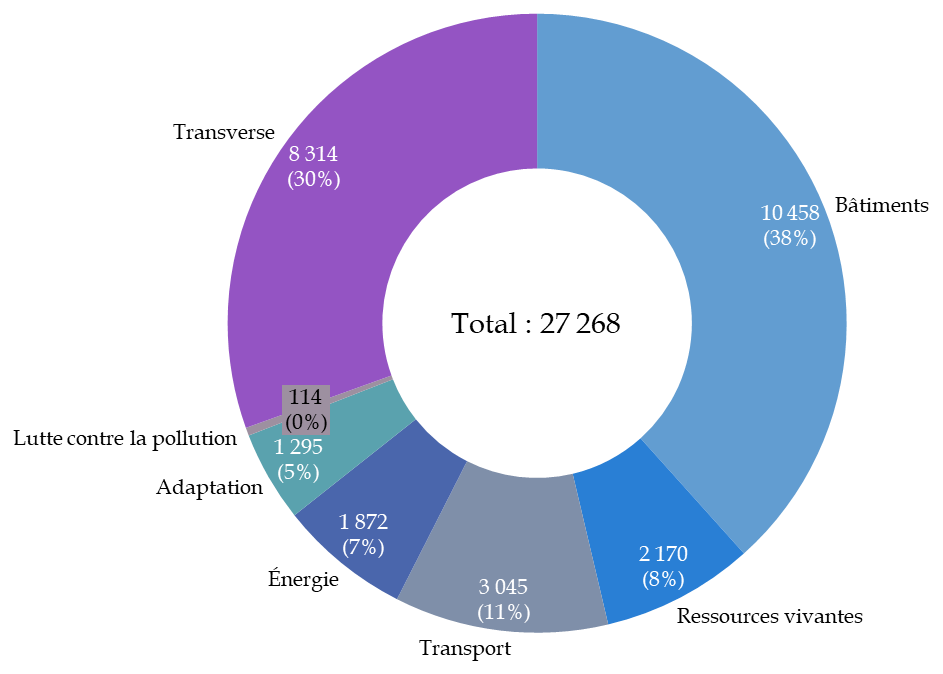

Le montant des dépenses éligibles

cumulées entre 2016 et 2020

selon les six grands secteurs

identifiés

dans le document-cadre des OAT vertes

(en millions d'euros et en %)

B. LA FRANCE DOIT S'ENGAGER À METTRE EN oeUVRE LE STANDARD EUROPÉEN POUR LES OBLIGATIONS VERTES PROPOSÉ PAR LA COMMISSION EUROPÉENNE

Avec l'objectif de proposer une première harmonisation des normes et des cadres, la Commission européenne a proposé un standard sur les obligations vertes , aujourd'hui en discussion devant le Parlement européen. Ce standard s'appuie sur la taxinomie européenne des actifs durables 9 ( * ) . Ne pourront ainsi se réclamer de ce standard que les émetteurs dont les émissions servent à financer des activités alignées avec la taxinomie et dont l'allocation des fonds a fait l'objet d'une seconde opinion.

La France devra se montrer une nouvelle fois pionnière en devenant le premier État à s'engager à mettre en oeuvre ce standard. C'est en effet la rigueur du cadre mis en place par la France qui lui permet de percevoir un « greenium » sur ses émissions souveraines, une prime verte de l'ordre de quelques points de base . Le rapporteur spécial pose toutefois une condition sine qua non : la France ne devra prendre cet engagement que si les discussions au Parlement européen ne dénaturent pas le texte et que la mouture finale conserve une poche de flexibilité pour les émetteurs souverains .

Le rapporteur spécial exclut en revanche que le standard ou la taxinomie s'appliquent à court terme aux collectivités territoriales ou aux investisseurs institutionnels , ces textes n'ayant pas été conçus en tenant compte de leurs spécificités. En revanche, alors que les investisseurs seront de plus en plus sensibles à la qualité des dépenses financées, il est impératif que les collectivités territoriales s'engagent dans une démarche de reporting beaucoup plus exhaustive de leurs activités et des projets financés par le biais de l'émission d'obligations vertes ou durables.

C. SUR LE PÉRIMÈTRE DES DÉPENSES ÉLIGIBLES AUX OAT VERTES, LA FRANCE DOIT FAIRE PLUS ET DOIT FAIRE MIEUX

S'engager à faire plus : la mise en place du budget vert a contribué à l'identification de nouvelles dépenses éligibles en 2020. Au regard du coût de la transition environnementale, qui s'accroît avec le temps, et des conditions de financement légèrement plus favorables pour les OAT vertes, cet effort doit être poursuivi. Le rapporteur spécial estime que les ministères et leurs administrations ainsi que les opérateurs publics devraient transmettre d'ici le premier semestre 2023 un plan de moyen terme (PMT) , retraçant dans une logique pluriannuelle l'ensemble des dépenses vertes et éligibles qui leur sembleraient nécessaires, en s'engageant sur la maîtrise de leurs autres dépenses.

S'engager à faire mieux : cet effort en volume ne doit pas se traduire par un sacrifice sur la qualité et sur l'exigence du processus de sélection, au contraire.

1. À court terme (deux ans), il convient de s'assurer que les dépenses éligibles auxquelles sont adossées les OAT vertes coïncident à 100 % avec les dépenses budgétaires étant identifiées comme favorables à l'environnement dans le budget vert . À tout le moins, le budget vert doit inclure la matrice de passage de l'un à l'autre, en justifiant les écarts.

2. À moyen terme (trois-quatre ans), et si la France met en oeuvre le standard européen sur les obligations vertes, c'est l'alignement des dépenses éligibles aux OAT vertes avec la taxinomie européenne des actifs durables qui doit être visé. Cet alignement n'empêchera pas le maintien d'une poche de flexibilité , de l'ordre de 20 % des émissions, et la prise en compte de la spécificité des dépenses financées par les émetteurs souverains.

3. À long terme (cinq-six ans), il conviendra d' exclure des dépenses éligibles aux OAT vertes les dépenses n'ayant pas démontré leur efficience environnementale ou relevant de la catégorie des dépenses de fonctionnement , à l'exception de celles relatives pas à l'installation ou à l'entretien d'infrastructures contribuant au respect de l'un des objectifs environnementaux du cadre des OAT vertes (ex. l'installation de passes à faune pour protéger la biodiversité).

Les recommandations du rapporteur spécial (OAT vertes)

Recommandation n° 1 ( ministère de l'économie et des finances) : entamer une réflexion sur l'opportunité d'émettre une OAT verte indexée sur l'inflation française , après l'émission d'une OAT verte indexée sur l'inflation en zone euro, et assurer la diversité des titres pour pouvoir placer dans les meilleures conditions la une dette française , dont le volume n'a cessé de s'amplifier. S'engager en revanche à ce que les titres jumeaux ou les sustainability-linked bonds, qui ne sont pas adaptés aux spécificités des émissions souveraines françaises, soient exclus des pistes de diversification.

Recommandation n° 2 (ministère de l'économie et des finances, secrétariat général aux affaires européennes) : s'engager, dans le cadre des futures négociations sur le standard européen sur les obligations vertes, à ce qu'une poche de flexibilité d'au moins 20 % des actifs soit prévue pour les émetteurs souverains. Inclure également une approche en termes généraux pour la vérification de l'alignement sur la taxinomie des crédits d'impôts et des subventions éligibles (l'émetteur souverain n'aura pas à vérifier leur utilisation par chacun des bénéficiaires).

Recommandation n° 3 (ministère de l'économie et des finances) : à la condition qu'une poche de flexibilité soit prévue, s'engager à ce que la France, pour l'émission de ses OAT vertes, mette en oeuvre d'ici trois à cinq ans le standard européen sur les obligations vertes. Pour les aspects qui ne seraient pas couverts par le standard, conserver les exigences du cadre français actuel.

Recommandation n° 4 (ministère de l'économique et des finances, ministères chargés de la transition écologique et des collectivités territoriales, régions et départements) : si les collectivités territoriales veulent continuer à recourir aux financements verts et bénéficier de leurs avantages , alors elles doivent procéder à l'identification, dans leurs comptes, des dépenses ayant un impact favorable sur l'environnement . Ce travail d'identification pourrait s'appuyer sur la méthode déployée par l'Institute for Climate Economics (I4CE) en partenariat avec cinq collectivités, l'Agence de la transition écologique (Ademe), France Urbaine ou encore l'association des maires de France.

Recommandation n° 5 ( acteurs publics et parapublics apportant des solutions de financement aux collectivités territoriales et aux petites entreprises) : intégrer, dans les rapports d'activité des acteurs publics et institutionnels ne pouvant proposer des obligations finançant des projets totalement alignés sur la taxinomie verte européenne, deux calculs de l'alignement taxinomique , le premier par rapport à la taxinomie européenne, le second par rapport à la propre grille d'analyse de l'émetteur.

Recommandation n° 6 (ministères, opérateurs publics) : demander à chaque ministère et à chaque opérateur, en vue du projet de loi de finances 2024, de réaliser en coordination avec le commissariat général au développement durable un plan à moyen terme , à horizon de trois années, permettant d'identifier l'ensemble des dépenses auxquelles pourraient être adossées les OAT vertes. Actualiser ces plans tous les ans. Intégrer cette vision prospective dans le budget vert , en mesurant et en justifiant chaque année les écarts entre les dépenses projetées et celles réalisées.

Recommandation n° 7 (responsables de programme) : inclure , pour chaque programme budgétaire pour lequel la démarche est pertinente et d'ici au projet de loi de finances pour 2025, des indicateurs de verdissement des crédits qu'ils portent. Ces indicateurs tiendraient compte des dépenses identifiées dans le cadre des plans de moyen terme et illustreraient la démarche éco-responsable des administrations. Modifier ou ajouter, d'ici le projet de loi de finances pour 2025, des indicateurs de performance portant sur l'efficience environnementale des dépenses adossées aux OAT vertes.

Recommandation n° 8 ( ministère de l'économie et des finances et commissariat général au développement durable) : d'ici au projet de loi de finances pour 2025, prévoir que le périmètre des dépenses vertes identifiées dans le budget vert coïncide avec celui des dépenses éligibles aux OAT vertes . D'ici là, inclure dans le rapport d'allocation de l'OAT verte et dans le budget vert une « matrice de passage » entre ces deux référentiels, avec une justification des différences de périmètre.

Recommandation n° 9 (ministère de l'économie et des finances et commissariat général au développement durable ) : aligner, à moyen terme, les dépenses éligibles aux OAT vertes, et donc les dépenses favorables à l'environnement identifiées dans le budget vert, sur la taxinomie verte européenne des activités durables . Cette exigence découle de la recommandation n° 3 relative à l'adoption du standard européen sur les obligations vertes par la France pour ses OAT vertes, à la condition qu'une poche de flexibilité soit bien maintenue. D'ici à cet alignement, prévoir que les rapports d'allocation des OAT vertes et d'évaluation de l'impact environnemental des dépenses éligibles qui y étaient adossées comprennent une partie consacrée à l'analyse de l'alignement avec la taxinomie.

Recommandation n° 10 (ministère de l'économie et des finances, commissariat général au développement durable) : pour garantir la qualité de la dépense verte, prévoir, à horizon de cinq à six ans, que ne soient plus retenues dans le périmètre des dépenses éligibles aux OAT vertes que celles ayant démontré leur efficience environnementale. Exclure également les dépenses de fonctionnement , à l'exception de celles relatives à l'installation ou à l'entretien d'équipements répondant à l'un des objectifs environnementaux fixés dans le document-cadre des OAT vertes.

II. LA FINANCE VERTE, UN JARDIN À L'ANGLAISE EN QUÊTE D'UN ARCHITECTE

Les obligations vertes souveraines constituent un point d'entrée sur les problématiques qui s'opposent aujourd'hui au développement de la finance durable : pouvoir définir ce qui est « vert », disposer de données fiables et assurer la crédibilité des engagements des acteurs en faveur de la transition environnementale. Ces interrogations se posent avec d'autant plus d'acuité pour les acteurs privés que l'harmonisation des normes demeure encore à construire. Pour respecter les engagements pris dans le cadre de l'Accord de Paris, la logique initiée par les émetteurs souverains doit désormais trouver un relais auprès des acteurs financiers et non financiers : les capitaux existent mais ils ne sont pas à la bonne place.

A. DÉFINIR LE VERT : S'ACCORDER SUR UNE DÉFINITION DE CE QUI EST VERT, EN PROPOSANT UN CADRE SUFFISAMMENT FLEXIBLE POUR CONVAINCRE LA MAJORITÉ DES ÉMETTEURS D'OBLIGATIONS VERTES DE LE METTRE EN OEUVRE

Avant d'inciter les acteurs financiers et non-financiers à réorienter des centaines de milliards d'euros de capitaux, il est primordial de disposer d'une définition de ce qui constitue une activité durable. C'est l'objectif de la taxinomie européenne , considérée par toutes les personnes entendues par le rapporteur spécial comme un exercice de clarification attendu de longue date . Le règlement européen 10 ( * ) a pour principal avantage d'apporter, sur le marché du vert, une grammaire commune pour enfin standardiser la manière dont l'ensemble des acteurs vont identifier les activités durables.

Cette clarification apparaît nécessaire pour lutter contre les suspicions et les pratiques de greenwashing (éco-blanchiment), une priorité pour protéger les consommateurs, assurer la résilience du marché de la finance verte et limiter les risques pour la stabilité financière.

Là-encore, le rapporteur spécial ne peut que défendre la mise en oeuvre par les acteurs privés du standard européen sur les obligations vertes , qui repose sur la taxinomie. Pour être reconnu par le plus grand nombre, ce standard doit dans un premier temps rester d'application volontaire , en réservant une certaine flexibilité quant à l'alignement taxinomique , de quelques points de pourcentage de l'émission. Or, la posture adoptée par le Parlement européen n'est pas de nature à rassurer le rapporteur spécial : les multiples amendements adoptés en commission rigidifient le cadre proposé par la Commission européenne et par le Conseil, au risque de brusquer les acteurs et de les conduire à adopter des normes moins exigeantes.

« Le mieux-disant n'est pas forcément propice au mieux-faisant »

Ainsi, si l'Union européenne avait de l'avance sur le marché du vert, en ayant depuis plusieurs années commencé à bâtir un cadre règlementaire, le fonctionnement des institutions et la volonté d'aller trop loin sur le détail des normes vertes risquent de la conduire à se voir rattrapée et même dépassée, par le Royaume-Uni mais aussi par les États-Unis. Si ces derniers sont encore loin d'avoir développé un cadre aussi approfondi que celui proposé par l'Union européenne, plusieurs initiatives récentes tendent à montrer leur volonté d'agir rapidement sur la règlementation du vert. Ce qui compte in fine ce sont bien les comportements qu'adopteront les acteurs, et pas de proposer le cadre le plus sévère : le mieux-disant n'est pas forcément propice au mieux-faisant .

B. IDENTIFIER LE VERT : DISPOSER DE LA DONNÉE ET POUVOIR LA CERTIFIER SONT DEUX IMPÉRATIFS POUR S'ASSURER DE LA CRÉDIBILITÉ DES INVESTISSEMENTS VERTS ET DES ENGAGEMENTS DES ACTEURS PRIVÉS

La taxinomie européenne des activités durables, le standard européen sur les obligations vertes ou encore la mise en place d'un éco-label européen n'auront que peu d'utilité si nous ne disposons pas en amont de données fiables et certifiées permettant d'assurer la crédibilité des engagements des acteurs financiers et non-financiers . Il s'agit là d'une différence fondamentale entre la notation financière et la notation extra-financière, dont les standards n'ont pas encore été bien définis.

Pour disposer de données de qualité et comparables entre elles, et quelques années après que des obligations similaires ont été imposés aux acteurs financiers, la Commission européenne propose de revoir la directive sur la déclaration de performance extra-financière (NFRD) 11 ( * ) pour imposer un véritable reporting de durabilité aux entreprises (CSRD) 12 ( * ) .

|

Les entreprises

|

Environ |

L'entrée en vigueur

|

|

|

|

|

et réalisant un chiffre d'affaires supérieur à 40 millions d'euros 13 ( * ) seront soumises à la directive |

entreprises seront concernées par le reporting de durabilité, contre 11 000 sous le précédent régime de la NFRD |

pour les grandes entreprises soumises à la NFRD, 2025 pour les autres grandes entreprises et 2026 pour les PME cotées (sauf dérogation pour 2028) |

Un élément reste toutefois à régler, celui de disposer de standards harmonisés pour procéder à ce reporting enrichi : c'est le groupe consultatif européen sur l'information financière (Efrag) qui est chargé de les proposer, 13 normes en matière de durabilité ayant déjà été soumises à la consultation publique. La publication de ces normes a suscité d'importants débats, alors que le bureau international des normes comptables pour le reporting durable, créé au sein de l'organisme des normes comptables internationales (IFRS), doit faire ses propositions au mois de novembre prochain.

Il existe ici un véritable risque de concurrence des normes alors que l'Efrag s'oppose à son homologue international sur le choix de la simple ou de la double matérialité . Défendue par les Européens, la double matérialité vise à tenir compte à la fois de l'impact des risques environnementaux, sociaux et de gouvernance (ESG) sur l'entreprise et sur sa valeur (simple matérialité) mais également de l'impact des activités de l'entreprise sur l'environnement et sur la société. Il nous faut gagner cette bataille de la norme , la double matérialité étant plus à même de permettre d'apprécier les engagements des acteurs financiers et non-financiers en faveur de la transition environnementale.

Les propositions de la Commission européenne, tant pour le reporting de durabilité des entreprises que pour le standard européen sur les obligations vertes, tendent également à renforcer les exigences imposées aux fournisseurs de seconde opinion (vérificateurs externes) et aux certificateurs de la donnée . Le rapporteur spécial ne peut qu'y souscrire : il estime ainsi primordial que si une entreprise choisit de confier l'audit de son reporting de durabilité à son commissaire aux comptes habituel 14 ( * ) , alors ce dernier doit disposer d'une certification spécifique en la matière.

C. FAIRE DU VERT : METTRE À DISPOSITION DES INVESTISSEURS DES LABELS EXIGEANTS ET SOUTENIR LES ACTEURS DANS LEUR TRANSITION, EN ASSURANT LA CRÉDIBILITÉ DE LEURS ENGAGEMENTS ET EN INTÉGRANT DAVANTAGE LE CARBONE

« Faire du vert » recouvre deux aspects : une mobilisation des produits financiers les plus appropriés , y compris par la labellisation, et une intégration du carbone comme un élément à part entière des contraintes des acteurs. Le rapporteur spécial ajoute ici que, faire du vert, c'est aussi et surtout investir dans la transition : si nous voulons attendre une économie bas carbone ou lutter contre le changement climatique, il ne faut pas qu'investir sur du vert.

Sur la mobilisation des produits financiers, et du côté des investisseurs , le label ISR (investissement socialement responsable) a un rôle très important à jouer en France. Près de 900 fonds, détenus par 160 sociétés de gestion et représentant un encours de 700 milliards d'euros, sont déjà labellisés. Le label ISR n'est pas à proprement parler un label vert, mais un label durable , appuyé sur la triple dimension ESG. Le rapporteur spécial défend, comme plusieurs personnes auditionnées, la transformation du label ISR en un label « à niveaux » : des exigences minimales seraient imposées sur les trois dimensions ESG puis des briques seraient ajoutées, avec des exigences optionnelles permettant à tel ou tel acteur de dire qu'il est plus ambitieux sur la dimension climatique par exemple, en visant un alignement taxinomique (transition). Il ne serait à cet égard pas nécessaire de créer un nouveau label « transition » ou « finance à impact », qui pourraient plutôt prendre la forme de nouvelles « briques ».

« La politique financière doit démontrer la transformation »

Du côté des entreprises , et pour reprendre les termes d'une personne auditionnée, le rapporteur spécial estime que la politique financière de l'entreprise doit désormais démontrer sa transformation, c'est-à-dire refléter sa stratégie environnementale et ses engagements sur plusieurs indicateurs clés (réduction des émissions de gaz à effet de serre, neutralité carbone, alignement avec l'objectif de limiter la hausse de la température à 1,5° C d'ici la fin du siècle). À ce titre, et pour les seuls acteurs privés , des produits tels que les sustainability-linked bonds, par lesquels l'émetteur s'engage à atteindre des objectifs de performance environnementale ou, à défaut, à verser un prix plus élevé aux investisseurs, doivent être encouragés mais aussi encadrés , et ce afin d'éviter tout risque d'éco-blanchiment. Une compétence nouvelle pourrait en la matière être octroyée à l'Autorité des marchés financiers, qui pourrait engager un dialogue avec les émetteurs sur les cibles qu'ils se fixent dans le cadre de ces émissions obligataires.

Enfin, l'externalité carbone ne doit plus être un élément que les entreprises gèrent « à côté » de leurs activités, mais un élément inhérent à leur stratégie et à leurs processus . Le carbone demeure en effet l'aspect le plus objectivable et le plus mesurable pour apprécier les engagements environnementaux des entreprises. Au regard des connaissances techniques, il est désormais envisageable d'imposer aux entreprises de mettre en place une véritable comptabilité carbone, une sorte de comptabilité double comprenant à la fois une partie financière et une partie écologique. La mise en oeuvre de cette comptabilité ne concernerait que les entreprises couvertes par la directive sur les rapports de durabilité des entreprises (CSRD) et disposant donc déjà des données nécessaires.

Une fois cette comptabilité carbone mise en oeuvre, les entreprises et les acteurs financiers pourront disposer d'une vision claire quant à l'évolution de leur « budget » carbone et de leurs perspectives en matière de décarbonation. Surtout, il devient possible d' envisager à terme une modulation d'une partie de l'impôt sur les bénéfices dû par les entreprises en fonction de leur bilan carbone , afin de les inciter à devenir les plus efficientes possibles dans leur consommation d'énergie et dans leur mix énergétique.

Les recommandations du rapporteur spécial (finance verte)

Recommandation n° 11 ( ministère de l'économie et des finances et secrétariat général aux affaires européennes) : à l'instar de ce qui était recommandé pour les émetteurs souverains, s'engager, dans le cadre des futures négociations sur le standard européen pour les obligations vertes, à ce que le standard demeure d'application volontaire et inclue à moyen terme (deux-trois ans) une marge de flexibilité par rapport à l'alignement taxinomique.

Recommandation n° 12 (ministère de l'économie et des finances) : instaurer, pour la vérification des obligations vertes émises par un acteur privé, une échelle de notation incluant une appréciation du vérificateur sur l'évolution probable à moyen terme de la crédibilité des engagements de l'émetteur. Pour encourager les vérificateurs à mettre en place cette nouvelle grille, organiser un groupe de travail animé par la direction générale du Trésor.

Recommandation n° 13 (législatif, puis Autorité des marchés financiers et Haut conseil du commissariat aux comptes) : sauf à ce qu'une accréditation soit prévue au niveau européen, imposer aux commissaires aux comptes désignés par les entreprises pour certifier leur reporting de durabilité de disposer d'une certification de l'Autorité des marchés financiers et du Haut conseil du commissariat aux comptes à cet effet. Ce certificat serait délivré pour une durée de trois ans.

Recommandation n° 14 ( comité du label ISR, ministère de l'économie et des finances) : revoir les critères et le fonctionnement du label ISR a minima tous les trois ans , en tenant compte des meilleures pratiques du marché et des évolutions règlementaires intervenues au niveau européen.

Recommandation n° 15 (ministère de l'économie et des finances) : valider les modifications du référentiel du label ISR proposant d'introduire des exigences minimales sur les trois dimensions E (environnement), S (social) et G (gouvernance) ainsi que des exigences optionnelles sur certaines dimensions, préalable à la transformation du label ISR en un label « par brique ».

Recommandation n° 16 (Autorité des marchés financiers) : r endre obligatoire au 1 er janvier 2024 la présence d'un module de certification « finance durable » au sein du parcours de certification professionnelle proposé par les organismes de formation certifiés par l'Autorité des marchés financiers pour les conseillers en investissement participatif et pour les collaborateurs ou les futurs professionnels des prestataires de services d'investissement.

Recommandation n° 17 (acteurs de la Place, ministère de l'économie et des finances) : préparer, par le biais d'un engagement de la Place, les gestionnaires de fonds et de produits d'épargne à pouvoir disposer d'un pourcentage d'investissements d'entreprises s'engageant de manière crédible à se conformer à la taxinomie verte européenne à une échéance précisée dans leur stratégie environnementale.

Recommandation n° 18 ( Autorité des marchés financiers) : engager dans les six prochains mois une étude d'impact et de faisabilité sur l'opportunité de confier à l'Autorité des marchés financiers un droit d'appréciation des indicateurs clés de performance choisis par les émetteurs dans leur cadre des sustainability-linked bonds . Si les résultats sont probants, modifier les dispositions législatives et règlementaires afférentes d'ici au 1 er juillet 2023.

Recommandation n° 19 (législatif puis ministère de l'économie et des finances et ministère chargé de la transition écologique ) : initier, pour les entreprises couvertes par la directive sur le reporting de durabilité (CSRD), la mise en place d'une double comptabilité carbone à compter de 2024.

Recommandation n° 20 (ministère de l'économie et des finances, commissariat général au développement durable) : prévoir que l'État mette lui aussi en oeuvre une comptabilité carbone et qu'il en présente les résultats dans le cadre du projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année (échéance : comptes portant sur l'année 2024).

Recommandation n° 21 ( législatif) : introduire à moyen terme une composante d'efficience énergétique au sein du calcul de l'impôt sur les sociétés dû par les entreprises couvertes par la directive sur le reporting de durabilité.

Recommandation n° 22 (acteurs de la Place, ministère de l'économie et des finances et ministère chargé de l'énergie) : créer, à l'instar de ce qui est proposé par le rapport d'Yves Perrier « Faire de la place financière de Paris une référence pour la transition climatique : un cadre d'actions », un groupe de travail chargé de définir un scénario de référence sur la sortie des énergies fossiles à horizon 2025, 2030 et 2050. Intégrer, dans ce scénario de sortie, la question des entreprises très consommatrices d'énergies fossiles . Ce groupe de travail réunirait les professionnels de la Place, ainsi que les ministères chargés de l'énergie et de l'économie et des finances.

LISTE DES PRINCIPALES RECOMMANDATIONS

Sur les OAT vertes

Recommandation n° 1 ( ministère de l'économie et des finances) : entamer une réflexion sur l'opportunité d'émettre une OAT verte indexée sur l'inflation française , après l'émission d'une OAT verte indexée sur l'inflation en zone euro, et assurer la diversité des titres pour pouvoir placer dans les meilleures conditions la dette française , dont le volume n'a cessé de s'amplifier. S'engager en revanche à ce que les titres jumeaux ou les sustainability - linked bonds, qui ne sont pas adaptés aux spécificités des émissions souveraines françaises, soient exclus des pistes de diversification.

Recommandation n° 2 (ministère de l'économie et des finances, secrétariat général aux affaires européennes) : s'engager, dans le cadre des futures négociations sur le standard européen sur les obligations vertes, à ce qu'une poche de flexibilité d'au moins 20 % des actifs soit prévue pour les émetteurs souverains . Inclure également une approche en termes généraux pour la vérification de l'alignement sur la taxinomie des crédits d'impôts et des subventions éligibles (l'émetteur souverain n'aura pas à vérifier leur utilisation par chacun des bénéficiaires).

Recommandation n° 3 (ministère de l'économie et des finances) : à la condition qu'une poche de flexibilité soit prévue, s'engager à ce que la France, pour l'émission de ses OAT vertes, mette en oeuvre d'ici trois à cinq ans le standard européen sur les obligations vertes . Pour les aspects qui ne seraient pas couverts par le standard, conserver les exigences du cadre français actuel.

Recommandation n° 4 ( ministère de l'économique et des finances, ministères chargés de la transition écologique et des collectivités territoriales, régions et départements ) : si les collectivités territoriales veulent continuer à recourir aux financements verts et bénéficier de leurs avantages, alors elles doivent procéder à l'identification, dans leurs comptes, des dépenses ayant un impact favorable sur l'environnement. Ce travail d'identification pourrait s'appuyer sur une modification de la nomenclature budgétaire.

Recommandation n° 5 ( acteurs publics et parapublics apportant des solutions de financement aux collectivités territoriales et aux petites entreprises) : intégrer, dans les rapports d'activités des acteurs publics et institutionnels ne pouvant proposer des obligations finançant des projets totalement alignés sur la taxinomie verte européenne, deux calculs de l'alignement taxinomique , le premier par rapport à la taxinomie européenne, le second par rapport à la propre grille d'analyse de l'émetteur.

Recommandation n° 6 (ministères, opérateurs publics) : demander à chaque ministère et à chaque opérateur, en vue du projet de loi de finances 2024, de réaliser en coordination avec le commissariat général au développement durable un plan à moyen terme, à horizon de trois années, permettant d'identifier l'ensemble des dépenses auxquelles pourraient être adossées les OAT vertes. Actualiser ces plans tous les ans. Intégrer cette vision prospective dans le budget vert , en mesurant et en justifiant chaque année les écarts entre les dépenses projetées et celles réalisées.

Recommandation n° 7 (responsables de programme) : inclure, pour chaque programme budgétaire pour lequel la démarche est pertinente et d'ici au projet de loi de finances pour 2025, des indicateurs de verdissement des crédits qu'ils portent . Ces indicateurs tiendraient compte des dépenses identifiées dans le cadre des plans de moyen terme et illustreraient la démarche éco-responsable des administrations concernées. Modifier ou ajouter, d'ici le projet de loi de finances pour 2025, des indicateurs de performance portant sur l'efficience environnementale des dépenses adossées aux OAT vertes.

Recommandation n° 8 ( ministère de l'économie et des finances et Commissariat général au développement durable) : d'ici au projet de loi de finances pour 2025, prévoir que le périmètre des dépenses vertes identifiées dans le budget vert coïncide avec celui des dépenses éligibles aux OAT vertes . D'ici là, inclure dans le rapport d'allocation de l'OAT verte et dans le budget vert une « matrice de passage » entre ces deux référentiels, avec une justification des différences de périmètre.

Recommandation n° 9 (ministère de l'économie et des finances et Commissariat général au développement durable ) : aligner, à moyen terme, les dépenses éligibles aux OAT vertes, et donc les dépenses favorables à l'environnement identifiées dans le budget vert, sur la taxinomie européenne des activités durables . Cette exigence découle de la recommandation n° 3 relative à la mise en oeuvre du standard européen sur les obligations vertes par la France pour ses OAT vertes, à la condition qu'une poche de flexibilité soit bien maintenue. D'ici à cet alignement, prévoir que les rapports d'allocation des OAT vertes et d'évaluation de l'impact environnemental des dépenses éligibles qui y étaient adossées comprennent une partie consacrée à l'analyse de l'alignement avec la taxinomie.

Recommandation n° 10 (ministère de l'économie et des finances, Commissariat général au développement durable) : pour garantir la qualité de la dépense verte, prévoir, à horizon de cinq à six ans, que ne soient plus retenues dans le périmètre des dépenses éligibles aux OAT vertes que celles ayant démontré leur efficience environnementale. Exclure également les dépenses de fonctionnement , à l'exception de celles relatives à l'installation ou à l'entretien d'équipements répondant à l'un des objectifs environnementaux fixés dans le document-cadre des OAT vertes.

Sur la finance verte

Recommandation n° 11 ( ministère de l'économie et des finances et secrétariat général aux affaires européennes) : à l'instar de ce qui était recommandé pour les émetteurs souverains, s'engager, dans le cadre des futures négociations sur le standard européen pour les obligations vertes, à ce que le standard demeure d'application volontaire et inclue à moyen terme (deux-trois ans) une marge de flexibilité par rapport à l'alignement taxinomique .

Recommandation n° 12 (ministère de l'économie et des finances) : instaurer, pour la vérification des obligations vertes émises par un acteur privé, une échelle de notation incluant une appréciation du vérificateur sur l'évolution probable à moyen terme de la crédibilité des engagements de l'émetteur. Pour encourager les vérificateurs à mettre en place cette nouvelle grille, organiser un groupe de travail animé par la direction générale du Trésor.

Recommandation n° 13 (législatif, puis Autorité des marchés financiers et Haut conseil du commissariat aux comptes) : sauf à ce qu'une accréditation soit prévue au niveau européen, imposer aux commissaires aux comptes désignés par les entreprises pour certifier leur reporting de durabilité de disposer d'une certification de l'Autorité des marchés financiers et du Haut conseil du commissariat aux comptes à cet effet . Ce certificat serait délivré pour une durée de trois ans.

Recommandation n° 14 ( Autorité des marchés financiers ) : rendre obligatoire au 1 er janvier 2024 la présence d'un module de certification « finance durable » au sein du parcours de certification professionnelle proposé par les organismes de formation certifiés par l'Autorité des marchés financiers pour les conseillers en investissement participatif et pour les collaborateurs ou les futurs professionnels des prestataires de services d'investissement.

Recommandation n° 15 ( comité du label ISR, ministère de l'économie et des finances) : revoir les critères et le fonctionnement du label ISR a minima tous les trois ans , en tenant compte des meilleures pratiques du marché et des évolutions règlementaires intervenues au niveau européen.

Recommandation n° 16 (ministère de l'économie et des finances) : valider les modifications du référentiel du label ISR proposant d'introduire des exigences minimales sur les trois dimensions E (environnement), S (social) et G (gouvernance) ainsi que des exigences optionnelles sur certaines dimensions, préalable à la transformation du label ISR en un label « par brique ».

Recommandation n° 17 (acteurs de la Place, ministère de l'économie et des finances) : préparer, par le biais d'un engagement de la Place, les gestionnaires de fonds et de produits d'épargne à pouvoir disposer d'un pourcentage d'investissements d'entreprises s'engageant de manière crédible à se conformer à la taxinomie verte européenne à une échéance précisée dans leur stratégie environnementale .

Recommandation n° 18 ( Autorité des marchés financiers) : engager dans les six prochains mois une étude d'impact et de faisabilité sur l'opportunité de confier à l'Autorité des marchés financiers un droit d'appréciation des indicateurs clés de performance choisis par les émetteurs dans leur cadre des sustainability-linked bonds . Si les résultats sont probants, modifier les dispositions législatives et règlementaires afférentes d'ici au 1 er juillet 2023.

Recommandation n° 19 (législatif puis ministère de l'économie et des finances et ministère chargé de la transition écologique ) : initier, pour les entreprises couvertes par la directive sur le reporting de durabilité (CSRD), la mise en place d'une double comptabilité carbone à compter de 2024 .

Recommandation n° 20 (ministère de l'économie et des finances, Commissariat général au développement durable) : prévoir que l'État mette lui aussi en oeuvre une comptabilité carbone et qu'il en présente les résultats dans le cadre du projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année (échéance : comptes portant sur l'année 2024).

Recommandation n° 21 ( législatif) : introduire à moyen terme une composante d'efficience énergétique au sein du calcul de l'impôt sur les sociétés dû par les entreprises couvertes par la directive sur le reporting de durabilité.

Recommandation n° 22 (acteurs de la Place, ministère de l'économie et des finances et ministère chargé de l'énergie) : créer, à l'instar de ce qui est proposé par le rapport d'Yves Perrier « Faire de la place financière de Paris une référence pour la transition climatique : un cadre d'actions », un groupe de travail chargé de définir un scénario de référence sur la sortie des énergies fossiles à horizon 2025, 2030 et 2050 . Intégrer, dans ce scénario de sortie, la question des entreprises très consommatrices d'énergies fossiles . Ce groupe de travail réunirait les professionnels de la Place, ainsi que les ministères chargés de l'énergie et de l'économie et des finances.

« Briser la tragédie des horizons » 15 ( * ) . C'est par ces mots qu'en 2015, Mark Carney, alors gouverneur de la Banque d'Angleterre, alertait le monde financier sur les risques que le changement climatique ferait peser ces prochaines décennies sur la stabilité financière et, au-delà, sur l'ensemble de nos sociétés. Alors que les conséquences du changement climatique seront bien plus dramatiques pour les générations futures, il appelait à dépasser les horizons économiques, politiques et technocratiques.

Quelques mois plus tard, l'adoption le 12 décembre 2015 de l'accord de Paris sur le climat catalysait les initiatives des États, des agences publiques et des acteurs financiers privés comme institutionnels en faveur de la lutte contre le changement climatique et de la réorientation des flux financiers vers le soutien à la transition. La France se montrait pionnière en étant le premier État à envisager l'émission d'un titre de dette publique « vert », exemple suivi depuis par plusieurs dizaines d'États.

Pour autant, et au-delà des seules obligations vertes, le cadre de la finance verte est encore loin d'être achevé, alors que le coût du changement climatique pour les générations futures ne cesse de s'alourdir. De multiples interrogations demeurent sur ce qui constitue un actif ou une activité verte, sur la transparence des engagements des acteurs financiers et non-financiers et sur notre capacité, à un horizon proche, de réorienter les flux financiers en faveur de la transition environnementale.

L'Union européenne, longtemps à l'initiative dans ce domaine pour proposer un cadre règlementaire harmonisé, est aujourd'hui menacée de se voir dépasser par d'autres États, au risque de voir la portée de ses normes amoindries et les engagements de ses acteurs financiers affaiblis.

C'est dans ce contexte que ce rapport, écrit à la suite d'auditions d'acteurs très divers, entend rechercher un point d'équilibre, une conciliation de points de vue différents, mais accordés sur l'urgence à agir. Le rapporteur spécial se doit cependant d'alerter sur l'absence de solution miracle ou incontestable, en particulier dans un domaine où les connaissances scientifiques et les avancées techniques nous amènent constamment à repenser nos modèles et nos instruments financiers.

PREMIÈRE PARTIE

LES OAT

VERTES, UN CADRE EXIGEANT

AU SERVICE DES DÉPENSES PUBLIQUES

VERTES

Selon la Climate Bond Initiative , les émissions d'obligations vertes auraient atteint 270 milliards de dollars en 2020 et 523 milliards de dollars en 2021, soit une multiplication par 6,5 en cinq ans, pour une taille de marché d'environ 1 600 milliards de dollars. Une obligation verte, pour reprendre la définition de référence de l' International Capital Market Association , est une obligation dont le produit de l'émission est utilisé exclusivement pour financer ou refinancer, partiellement ou en totalité, les projets verts nouveaux et/ou en cours .

L'Europe occupe une place centrale sur ce marché, avec près de 50 % des émissions , suivie des États-Unis (20 %) 16 ( * ) . Ces estimations sont à prendre avec précaution, tant elles peuvent varier selon le périmètre retenu, par exemple en incluant ou non les obligations non certifiées par un organisme indépendant. Ne sont par ailleurs retenus ici que les volumes d'émissions d'obligations dites « vertes » et non « durables », ces dernières ayant une double vocation environnementale et sociale.

Il n'en demeure pas moins que les États, les acteurs publics et les investisseurs institutionnels jouent un rôle clé sur le marché des obligations vertes et qu'ils ont favorisé son expansion, en particulier depuis l'adoption de l'accord de Paris . Ainsi, ce sont les États européens et l'Union européenne qui devraient contribuer le plus fortement à l'expansion de ce marché au cours des prochaines années. La Commission européenne devrait à elle seule émettre au moins 250 milliards d'euros d'ici 2027 en obligations vertes au titre du plan de relance européen NextGenerationEU 17 ( * ) .

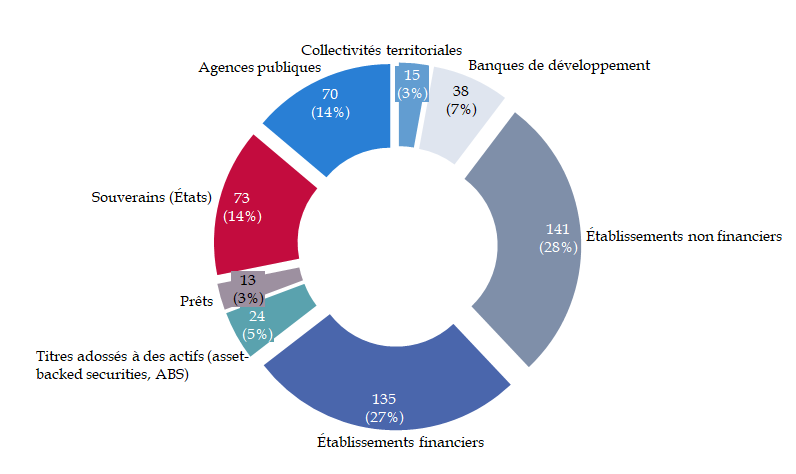

Volume d'émissions d'obligations vertes

par

type d'émetteur en 2020

(en milliards de dollars et en %)

Source : commission des finances du Sénat, à partir des données de la Climate Bond Initiative

Les émissions d'obligations assimilables du Trésor (OAT) vertes sont désormais l'un des instruments de financement classiques de la dette publique française . Le cadre mis en place par la France pour l'émission de ses OAT vertes est, de l'avis de l'ensemble des personnes entendues par le rapporteur spécial, le plus exigeant au monde . Ce cadre, porteur d'engagements crédibles , a permis de montrer que le financement du vert ne relevait ni d'une simple opération de communication ni du seul souhait de répondre à un effet de mode chez les investisseurs.

L'exigence de ce cadre doit être maintenue : les risques de perte de crédibilité sont d'autant plus élevés sur les OAT vertes que leur matérialisation se traduirait par une hausse du coût de financement de l'État , particulièrement pénalisante au regard de l'endettement public français. C'est au prisme de cette double exigence, environnementale et financière , que le rapporteur spécial a souhaité s'intéresser aux OAT vertes, avec une triple interrogation : l'émission d'obligations vertes présente-t-elle un avantage pour l'État et cet avantage peut-il être mesuré ? Quels sont les risques d'éco-blanchiment ( greenwashing ) et comment les prévenir ? Qui produit la norme et comment le cadre français devrait-il être adapté par rapport à la proposition européenne d'un standard pour les obligations vertes ?

I. ALLIANT INNOVATION ET RIGUEUR, LE CADRE MIS EN PLACE PAR LA FRANCE POUR SES OAT VERTES CONSTITUE UNE RÉFÉRENCE SUR LE MARCHÉ DES OBLIGATIONS VERTES SOUVERAINES

A. PARMI LES PREMIERS ÉTATS À ÉMETTRE UNE OBLIGATION VERTE APRÈS L'ACCORD DE PARIS, LA FRANCE A MIS EN PLACE L'UN DES CADRES LES PLUS EXIGEANTS AU MONDE POUR ASSURER LA CRÉDIBILITÉ DE SES ÉMISSIONS

Lors du lancement de la première OAT verte, la France a su innover sur deux aspects : en émettant un nouveau produit destiné à financer la dette publique française et en construisant un cadre très exigeant pour garantir la crédibilité de ses engagements, tant climatiques que financiers.

1. La France partage, avec la Pologne, le titre de premier émetteur souverain d'une obligation verte

a) Une première OAT verte alignée sur les standards internationaux

L'origine de la première émission d'une obligation verte fait débat parmi les observateurs : les uns souligneront celle réalisée en 2001 par la ville de San Francisco pour le financement de l'électricité solaire, les autres celle de la Banque européenne d'investissement (BEI) en 2007, suivie en 2008 par la Banque mondiale.

Tous s'accordent cependant sur le fait que ce marché a connu un essor considérable avec l'adoption de l'accord de Paris, plusieurs États, et la France en premier, s'engageant à émettre des obligations vertes souveraines dont les fonds levés seraient alloués au financement de dépenses favorables à l'environnement. C'est finalement la Pologne qui émet la première obligation verte souveraine au mois de décembre 2016, suivie par la France au mois de janvier 2017.

Pour définir le cadre applicable à ce nouveau produit, la France, comme d'autres émetteurs privés, publics et institutionnels, s'appuie sur les Green bond principles (GBP) édictés et régulièrement mis à jour par l'ICMA ( International Capital Market Association ), un consortium privé regroupant près de 600 banques, gestionnaires d'actifs, compagnies d'assurances et acteurs institutionnels. Repris par 98 % des émetteurs 18 ( * ) , ces principes s'appuient sur quatre axes clés : l'utilisation des fonds, l'évaluation et la sélection des projets, la gestion du produit et le reporting .

Les principes applicables aux obligations

vertes

édictés par l'ICMA

Les principes applicables aux obligations vertes ( Green Bond Principles - GBP) sont des lignes directrices, d'application volontaire , qui préconisent la transparence et la publication d'informations, et qui doivent contribuer à l'intégrité du marché des obligations vertes en précisant les modalités d'émission de ces obligations. Ces lignes directrices visent à donner aux émetteurs un référentiel des principaux éléments devant être réunis pour qu'une obligation puisse être qualifiée de verte. Elles incitent également à renforcer et à mettre en oeuvre des processus de remontées d'informations, afin d'aider les investisseurs à évaluer l'impact environnemental de leurs investissements et de soutenir les souscripteurs dans la recherche d'informations détaillées, en amont des transactions. Les GBP insistent ainsi sur la transparence, la précision et l'intégrité des informations diffusées et intégrées au reporting par les émetteurs et à l'intention de toutes les parties prenantes (banques, souscripteurs, agents de placements, autres participants du marché).

L'objectif de ces principes est de promouvoir le rôle que peuvent jouer les marchés obligataires mondiaux dans le financement du progrès vers la durabilité environnementale , en aidant les émetteurs à financer des projets respectueux de l'environnement, qui favorisent une économie neutre en carbone et qui protègent l'environnement.

Les lignes directrices s'articulent autour de quatre grands principes :

1. l'utilisation des fonds : décrire les projets dans le prospectus accompagnant le titre et identifier de manière claire le bénéfice environnemental du projet (ex. énergies renouvelables, efficacité énergétique, prévention et maîtrise de la pollution, gestion durable des ressources naturelles vivantes et des sols, moyens de transport propres, adaptation au changement climatique, bâtiments écologiques, etc.) ;

2. les processus de sélection et d'évaluation des projets : présenter aux investisseurs la méthodologie retenue pour définir les dépenses éligibles et les critères d'éligibilité correspondants. Les GBP incitent également les émetteurs à garantir un haut niveau de transparence en leur recommandant de faire contrôler leur mode d'évaluation et de sélection des projets par un intervenant extérieur ;

3. la gestion des fonds : garantir que le montant levé soit bien alloué aux projets éligibles au moyen d'un processus interne formalisé. Les GBP incitent les émetteurs à garantir un haut niveau de transparence et leur recommandent de faire contrôler la gestion des fonds issus de l'émission obligataire par un cabinet d'audit ou par un autre intervenant extérieur ;

4. le reporting : préparer, conserver et mettre à disposition des investisseurs un dossier d'information sur l'utilisation du produit de l'émission obligataire, actualisé chaque année jusqu'à l'allocation totale des fonds.

Source : ICMA, Principes applicables aux obligations vertes , version de juin 2021

Les quatre grands principes énoncés par l'ICMA dans les GBP ont été repris par la France dans le « document-cadre de l'OAT verte », publié le 10 janvier 2017. Quatre objectifs ont en parallèle été sélectionnés par la France pour les dépenses éligibles aux OAT vertes : l'atténuation du changement climatique, l'adaptation au changement climatique, la protection de la biodiversité et la réduction de la pollution de l'air, du sol et de l'eau . Ils sont cités dans l'arrêté de création des deux OAT vertes.

L'application des

Green Bond Principles

dans le document-cadre des OAT vertes françaises

1. Utilisation des fonds

Les dépenses vertes éligibles aux OAT vertes incluent les dépenses du budget général de l'État ainsi que les dépenses des programmes d'investissement d'avenir. Elles couvrent les dépenses fiscales ainsi que les dépenses d'investissement, de fonctionnement et d'intervention et peuvent être réalisées par les agences de l'État, les collectivités locales, les entreprises et les ménages.

Les programmes financés pour répondre aux quatre grands objectifs nationaux sont répartis en six grands secteurs : les bâtiments, le transport, l'énergie, les ressources vivantes, l'adaptation et la pollution. Ces secteurs correspondent à ceux identifiés dans le label « Transition énergétique et écologique pour le climat » (TEEC, devenu depuis le label « Greefin »).

2. Sélection et évaluation des dépenses

Les dépenses vertes éligibles sont sélectionnées par un comité de pilotage interministériel, avec une validation finale par les ministères des finances et de l'environnement. La liste des dépenses éligibles est transmise au Conseil d'évaluation des OAT vertes.

3. Gestion des fonds

Deux objectifs sont affichés dans le document-cadre : garantir que plus de 50 % de l'allocation de l'OAT verte financera des dépenses relatives aux budgets de l'année en cours ou des années futures et être en mesure de fournir une transparence totale aux investisseurs sur la nature des allocations. Les dépenses sont également retracées au moyen des documents budgétaires (projets et rapports annuels de performance), ainsi qu'au moyen d'extractions des systèmes d'information des services fiscaux et du Secrétariat général pour l'investissement.

4. Publication de rapport ( reporting )

Trois types de publication sont prévus : l'allocation des fonds revue par un tiers indépendant (fréquence annuelle jusqu'à l'allocation finale des fonds levés), les indicateurs de performance des dépenses vertes éligibles de l'État au sein des programmes budgétaires (fréquence annuelle jusqu'à l'allocation finale des fonds levés) et une évaluation ex-post des impacts environnementaux des dépenses vertes éligibles, sous la supervision du Conseil d'évaluation des obligations vertes, chargé de l'évaluation de ce rapport (fréquence adaptée aux secteurs concernés et jusqu'à la maturité de l'OAT verte).

Source : document-cadre de l'OAT verte , Agence France Trésor, janvier 2017

Le Commissariat général au développement durable (CGDD) co-anime avec la direction générale du Trésor le secrétariat du Conseil d'évaluation des OAT vertes .

Le Conseil d'évaluation des OAT vertes

Les membres du Conseil sont nommés par le ministre de l'économie et des finances et par le ministre chargé de la transition écologique. Présidé par M. Manuel Pulgar-Vidal, ancien ministre de l'environnement du Pérou et chef de la division Climat et Énergie de WWF International, le Conseil est composé de huit experts indépendants :

- M. Mats Andersson, vice-président de Global Challenges Foundation , président de PDC ( Portfolio Decarbonisation Coalition ) et ancien PDG d'AP4, quatrième fonds de pension national suédois ;

- Mme Nathalie Girouard, cheffe de la division Performance environnementale et Information de la Direction de l'Environnement à l'OCDE ;

- M. Mike Holland, consultant indépendant ;

- Mme Karin Kemper, ancienne directrice principale des pratiques mondiales de l'environnement et des ressources naturelles à la Banque Mondiale ;

- M. Rana Roy, consultant indépendant ;

- M. Thomas Sterner, professeur d'économie environnementale à l'Université de Göteborg ;

- M. Eric Usher, chef du Secrétariat de l'Initiative financière du Programme des Nations unies pour l'environnement.

Deux observateurs participent aux réunions du conseil, partagent leur expertise sur les cadres applicables aux obligations vertes mais ne peuvent pas voter sur les évaluations :

- M. Sean Kidney, co-fondateur et président du Climate Bond Initiative ;

- M. Nicholas Pfaff, directeur principal et secrétaire général des Green Bond Principles au sein de l'ICMA ( International Capital Market Association ).

Le Conseil d'évaluation des OAT vertes se réunit deux fois par an (juin et novembre), avec une réunion intermédiaire entre chaque réunion. C'est à l'issue de la réunion de novembre que sont publiés les rapports d'évaluation des impacts environnementaux des dépenses éligibles auxquelles sont adossées les OAT vertes.

Source : réponses du Commissariat général du développement durable au questionnaire du rapporteur spécial

Le Conseil valide la liste des dépenses éligibles aux OAT vertes pour l'année à venir et se prononce ensuite sur les rapports d'évaluation de l'impact des dépenses éligibles aux OAT vertes. Les débats au sein de ce Conseil sont, de l'avis de son président, cruciaux pour s'assurer de la solidité et de la crédibilité du cadre français des OAT vertes.

b) Un impératif, conserver la même qualité des titres de la dette de l'État

Pour préparer le lancement de la première OAT verte et garantir le succès de ce produit innovant, l'Agence France Trésor (AFT) a procédé à plusieurs consultations avec les investisseurs, notamment pour décider de la maturité du titre et pour s'assurer de sa liquidité . L'objectif était en effet de parvenir à disposer , au fil des réabondements successifs du titre et en tenant compte du volume des dépenses éligibles, du même encours sur une OAT verte que sur une OAT conventionnelle de maturité proche. La maturité de la première OAT verte, à 22 ans, a été choisie pour cette raison et les mêmes considérations ont prévalu lors du lancement de la deuxième OAT verte française.

Cette double exigence propre à l'OAT verte, environnementale et financière, se reflète parmi ses acheteurs, entre ceux qui ont besoin de verdir leurs portefeuilles et ceux qui ont besoin d'une maturité plus longue . L'Agence France Trésor explique ainsi que si les syndications opérées pour le lancement des deux OAT vertes françaises (OAT 2039 et 2044) ont permis de constater l'existence d'une demande spécifique d'investisseurs ayant un mandat ESG (environnement, social, gouvernance) et souvent basés en Europe du nord, la structure de la détention semble se normaliser au fil des abondements .

Pour l'OAT 2039, la plus ancienne, ce phénomène de normalisation s'est particulièrement observé en 2019, lorsqu'elle présentait une maturité résiduelle de 20 ans, privilégiée par certains investisseurs institutionnels. Un effet similaire pourrait être observé pour l'OAT 2044, lancée au mois de mars 2021, et qui a permis de créer un second point vert sur la courbe des OAT.

Comme l'a expliqué un représentant d'un spécialiste en valeur du Trésor (SVT) 19 ( * ) au rapporteur spécial, l'utilité macroéconomique d'un marché se mesure à l'échelle de ce marché lui-même : le marché des obligations vertes aura donc d'autant plus d'intérêt qu'il sera très profond, mais aussi normé et règlementé . Plus il sera large, plus il deviendra inévitable pour les acteurs cherchant à se financer sur les marchés, avec donc un effet d'entrainement sur l'ensemble des émetteurs .

Il est dès lors primordial que les grands émetteurs, que ce soit des États ou la Commission européenne, apportent de la liquidité à ce marché. Cette perspective tend à écarter les craintes quant à un éventuel excès d'offre sur le marché des obligations publiques vertes, craintes notamment suscitées par l'arrivée de l'Union européenne en 2021.

La demande demeure par ailleurs bien supérieure à l'offre, alors que de nombreux investisseurs souhaitent désormais réorienter au moins une partie de leurs investissements vers des émissions vertes, tant pour répondre à la demande de leurs clients que pour satisfaire à leurs obligations règlementaires et maîtriser leur risque réputationnel . Chaque nouvelle émission d'une obligation verte est sur-souscrite, tandis que les prix payés par les souscripteurs sont significativement supérieurs à ceux des obligations standards (concept de greenium , cf. infra ).

2. Le modèle mis en place par la France a inspiré plusieurs autres émetteurs souverains, ainsi que la Commission européenne

a) La France détient l'encours d'obligations vertes le plus élevé parmi les émetteurs souverains

L'encours de l'OAT verte 25 juin 2039 a atteint près de 31 milliards d'euros au premier semestre 2021 , du fait de trois abondements en 2020 et de deux abondements en 2021. L'encours est donc désormais identique à celui des obligations de maturité proche, alors que les réémissions sont soumises à une double-condition : l'expression d'une demande en ce sens des spécialistes en valeur du Trésor et l'existence d'un montant suffisant de dépenses vertes éligibles. Une seconde OAT verte, à échéance 2044, a été lancée au mois de mars 2021 , pour un montant de sept milliards d'euros. À la fin du mois septembre 2021, ce titre a fait l'objet de deux nouvelles émissions, portant son encours à 11,4 milliards d'euros .

L'encours total des OAT vertes s'élevait, au mois de janvier 2022, à 42,3 milliards d'euros , soit l'encours le plus élevé pour un État.

Le montant des dépenses éligibles en 2020

selon les quatre objectifs de l'OAT verte

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les données publiées dans « OAT verte. Rapport d'allocation et de performance 2020 »

Le montant des dépenses éligibles

cumulées entre 2016 et 2020 selon

les six grands secteurs

identifiés dans le document-cadre des OAT vertes

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les données publiées dans « OAT verte. Rapport d'allocation et de performance 2020 »

Le montant des dépenses vertes éligibles auxquelles seront adossées les émissions des obligations vertes de l'État en 2022 s'élève à 15 milliards d'euros pour l'année 2022 20 ( * ) , soit le même montant qu'en 2021 . Le doublement de ce montant par rapport aux années 2018 à 2020 s'explique par la suppression du compte d'affectation spéciale « Transition énergétique », avec par conséquent le rattachement au budget général des soutiens de l'État aux énergies renouvelables, auparavant financés par une taxe affectée 21 ( * ) .

b) Le marché des obligations vertes souveraines connait une forte expansion

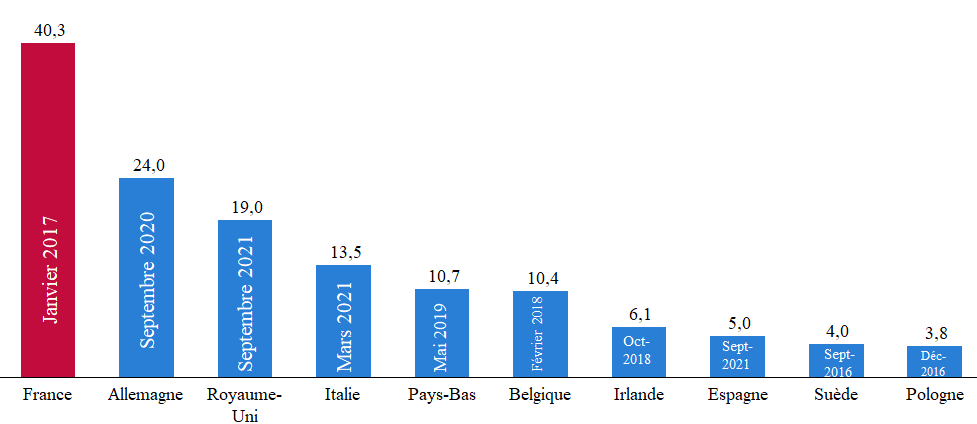

Lors de son audition, Sean Kidney, président de la Climate Bond Initiative (CBI) a décrit la France comme un véritable pace-maker sur le marché des OAT vertes : plusieurs pays, notamment européens, l'ont suivi dans l'émission d'obligations vertes souveraines et se sont inspirés du cadre qu'elle avait mis en place 22 ( * ) . L'Allemagne, la Lituanie, l'Irlande, la Suède, le Luxembourg, l'Espagne, l'Italie, la Hongrie, la Suisse, la Belgique ou encore le Royaume-Uni ont depuis procédé à l'émission de leurs propres titres verts. Parmi les grands États, seuls les États-Unis n'envisagent pour le moment pas d'émettre d'obligations vertes.

Encours des obligations vertes souveraines de plusieurs

pays européens

au mois d'octobre 2021 et date de la première

émission

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les données transmises par l'Agence France Trésor

La France devrait toutefois perdre son titre de premier émetteur d'obligations vertes sur le marché européen au profit d'un émetteur supra-national, la Commission européenne , qui doit financer le plan de relance européen NextGenerationEU . Lors de l'émission de sa première obligation verte le 12 octobre 2021, la Commission européenne a levé un montant inédit sur ce canal, avec 12 milliards d'euros émis à 0,45 % et à échéance 2037 23 ( * ) . Son programme d'obligations vertes devrait atteindre 250 milliards d'euros d'ici la fin de l'année 2026, soit 30 % du programme total d'émissions au titre du plan de relance, ce qui reviendrait à doubler la taille actuelle des émissions des souverains et supranationaux européens.

Pour définir le cadre de l'émission de ses obligations vertes, la Commission européenne s'est elle aussi appuyée, tout comme la France, sur les Green Bond Principles de l'ICMA (cf. supra 24 ( * ) ). Elle a également mandaté l'agence de notation sociale et environnementale Vigeo Eiris, devenue V.E. puis Moody's ESG Solutions, pour la seconde opinion 25 ( * ) indépendante sur son cadre. Neuf catégories de dépenses éligibles sont prévues dans le document-cadre européen : les activités de recherche et d'innovation soutenant la transition écologique, l'efficacité énergétique, les énergies propres et les réseaux, l'adaptation au changement climatique, la gestion de l'eau et des déchets, les transports propres et les infrastructures, la protection de la nature, la réhabilitation et la biodiversité et une catégorie transverse.

S'inspirant du modèle français, la Commission européenne prévoit par ailleurs de procéder pour ses propres obligations vertes au même type d'évaluations que celles mises en oeuvre par la France pour mesurer l'impact des dépenses éligibles , ainsi que de soumettre les rapports d'affectation des fonds levés à des dépenses éligibles 26 ( * ) à un contrôle indépendant.

Le premier rapport d'impact, réalisé par la Commission, qui recourra à l'avis d'experts indépendants, ne sera pas publié avant l'automne 2023, tandis que le premier rapport d'affectation serait publié environ un an après la première émission verte, soit à l'automne 2022. Rapports d'impact et d'affectation seront ensuite publiés sur une fréquence annuelle.

D'après les informations transmises par le CGDD, la Commission travaillerait en parallèle sur des lignes directrices invitant chaque État membre à mettre en place un budget vert , ce que la France a déjà commencé à expérimenter depuis le projet de loi de finances pour 2021.

3. Le cadre défini par la France pour ses OAT vertes est reconnu comme étant le plus exigeant parmi les émetteurs souverains