III. OBSERVATIONS SUR LE COMPTE D'AFFECTATION SPÉCIALE « CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT ROUTIERS »

A. UN COMPTE À L'ARCHITECTURE COMPLEXE, NUISANT À LA LISIBILITÉ DE LA POLITIQUE DE VERBALISATION

L'article 49 de la loi de finances pour 200660(*) a créé le compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers », habituellement appelé CAS « Radars »61(*), en partie improprement, ses recettes étant en réalité plus larges. Son architecture, qui fait l'objet d'un ajustement en 2025, est devenue aujourd'hui trop complexe, ce qui nuit à la lisibilité de la politique de verbalisation.

1. Une architecture complexe, qui fait l'objet d'un ajustement en 2025

Le « CAS Radars » a vocation à retracer les dépenses financées à partir du produit des amendes routières. Il est composé, en dépenses, de deux sections.

a) Le CAS « Radars » est composé de deux sections finançant des dépenses de diverses natures

En 2025, les dépenses du compte restent réparties en deux sections, elles-mêmes respectivement divisées en un et trois programmes.

Depuis le 1er janvier 2017, la section 1 « Contrôle automatisé » ne comprend plus qu'un seul programme, le programme 751 « Structures et dispositifs de sécurité routière » finançant :

- le déploiement et l'entretien des radars ;

- le traitement des messages d'infractions constatées par un dispositif de contrôle automatisé et à leur transformation en avis de contravention par l'Agence nationale de traitement automatisé des infractions (ANTAI) et son centre national de traitement (CNT) ;

- les charges de gestion du permis à points.

La section 2 « Circulation et stationnement routiers » comprend :

- le programme 753 « Contrôle et modernisation de la politique de la circulation et du stationnement routiers » qui gère le déploiement du « procès-verbal électronique », le « PVe ». L'objectif principal de cet outil était de moderniser substantiellement, au profit des forces de l'ordre, la gestion des amendes en substituant au carnet à souche des outils nomades plus performants62(*) ;

- le programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières » transfère aux collectivités territoriales une partie des recettes des amendes pour financer des dépenses en lien avec la sécurité routière ou les transports en commun ;

- le programme 755 « Désendettement de l'État » vient abonder le budget général au titre des recettes non fiscales.

b) Le CAS « Radars » se voit affecter des recettes provenant de deux types d'amendes routières

Le CAS « Radars » est alimenté par deux types de recettes :

- le produit des amendes forfaitaires faisant suite aux infractions relevées par les radars, dites « AF radars » ;

Le contrôle-sanction automatisé est applicable à vingt-et-une infractions

En application de l'article L. 130-9 du code de la route, la liste des infractions susceptibles de se voir appliquer un contrôle-sanction automatisé et donc des amendes issues de radars est défini par décret en Conseil d'État. Cette liste a été prévue par un décret du 28 décembre 201663(*), lequel a créé un article R. 121-6 au sein du même code, qui énumère aujourd'hui 21 infractions.

Parmi elles, se trouvent notamment le port d'une ceinture de sécurité, l'usage du téléphone tenu en main ou le port à l'oreille de tout dispositif susceptible d'émettre du son, l'usage de voies et chaussées réservées à certaines catégories de véhicules, de voies vertes et d'aires piétonnes, l'arrêt, le stationnement ou la circulation sur les bandes d'arrêt d'urgence, le respect des distances de sécurité entre les véhicules, le franchissement et le chevauchement des lignes continues, le sens de la circulation ou les manoeuvres interdites, les signalisations imposant l'arrêt des véhicules, les vitesses maximales autorisées, la priorité de passage à l'égard du piéton, l'obligation du port d'un casque homologué pour les deux-roues motorisées, le port de plaques d'immatriculation ou encore le niveau d'émissions sonores.

Source : commission des finances

- le produit des autres amendes de la police de la circulation forfaitaires, dites « AF hors radars », et des amendes forfaitaires majorées, dites « AFM » (radars et hors radars).

Néanmoins, le « CAS Radars » ne bénéficie pas de l'affectation de la totalité des recettes résultant de ces amendes. C'est l'article 49 de la loi de finances initiale pour 200664(*) qui fixe les règles de répartition de ces recettes.

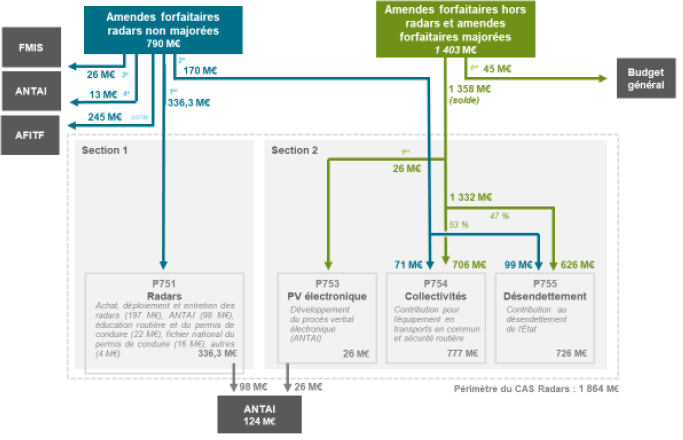

Le schéma suivant récapitule les affectations des deux recettes entre les deux sections et les quatre programmes décrits supra.

Schéma d'affectation du produit des amendes routières en 2025

Source : projet annuel de performances « Contrôle de la circulation et du stationnement routiers », annexé au projet de loi de finances pour 2025

Pour les « AF radars » :

- une première fraction vient abonder la section 1 « Contrôle automatisé » du CAS, dans le respect d'un plafond défini par l'article 49 de ladite loi65(*) ;

- une seconde fraction bénéficie à la section 2 « Circulation et stationnement routiers » », dans le respect d'un plafond défini par l'article 49 de ladite loi66(*). Une première partie de cette fraction est affectée au programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières ». La seconde partie de la fraction est affectée au programme 755 « Désendettement de l'État » ;

- dans le cas où le solde des recettes des AF radars excède le cumul des plafonds de ces deux fractions67(*), le solde revient au Fonds pour la modernisation de l'investissement en santé (FMIS), dans la limite de 26 millions d'euros, puis - à compter de 202568(*) - à l'ANTAI, dans la limite de 13 millions d'euros, puis à l'Agence de financement des infrastructures de transport de France (AFITF), pour le solde.

L'ajustement du l'architecture du CAS prévu

par l'article 37

du projet de loi de finances

pour 2025

L'article 37 du présent projet de loi de finances pour 2025 prévoit de modifier l'article 49 de la loi de finances pour 2006, principalement pour :

- d'une part, minorer légèrement - de 3,3 millions d'euros - le niveau du plafond d'affectation des recettes des AF Radars à la première section du compte ; le plafond passerait de 339,95 millions d'euros à 336,65 millions d'euros ;

- d'autre part et surtout, créer une affectation directe d'une fraction du produit des AF Radars à l'ANTAI. Ainsi, lorsque le produit des AF Radars serait supérieur à 532,65 millions d'euros69(*), l'ANTAI bénéficierait d'une affectation de recettes, dans la limite de 13 millions d'euros. Cette affectation de recettes est sans lien avec la subvention déjà versée à l'ANTAI en droit constant, au titre des programmes 753 et 75470(*).

Source : commission des finances

Pour les « AF hors radars » et les « AFM » :

- 45 millions d'euros sont affectés au budget général au titre de recettes non fiscales ;

- le solde vient alimenter la section 2 du CAS dont une première fraction est fléchée vers le programme 753 (« PVe ») ; une seconde fraction est ensuite répartie entre le programme 754 pour 53 %, et le programme 755, pour 47 %.

Ce schéma de répartition des recettes au sein du CAS Radars s'applique tant aux recettes prévues en loi de finances initiale qu'aux éventuels hausses de recettes en cours d'exécution, sauf disposition législative contraire. Les dépenses correspondantes varient chaque année en fonction du rendement des amendes, qui tend à augmenter.

En 2025, alors que les amendes routières devraient produire un rendement cumulé de 2,193 milliards d'euros, 1,864 milliard d'euros reviendrait au CAS « Radars ». En effet 329 millions d'euros, soit 15 % du produit des amendes, n'entrent pas dans son périmètre et alimentent directement l'AFITF (245 millions d'euros), le budget général de l'État (45 millions d'euros), le FMIS (26 M€) et, à compter de 2025, l'ANTAI (13 millions d'euros)71(*).

L'ANTAI, un opérateur central dans la

politique de verbalisation

aux compétences en élargissement

constant

L'Agence nationale de traitement automatisé des infractions (ANTAI), créée par un décret du 29 mars 201172(*), est un établissement public administratif de l'État, placé sous la tutelle du ministre de l'Intérieur.

Sa mission principale est d'« agir en tant que prestataire de services dans le cadre de la politique de sécurité routière pour le traitement des infractions routières relevées par l'intermédiaire de dispositifs de contrôle automatisé ou via des dispositifs de verbalisation électronique »73(*). Cette mission comprend notamment la conception et l'exploitation des systèmes et applications nécessaires au traitement automatisé des infractions, la préparation, l'édition, et l'affranchissement des avis de contravention et de différents courriers, l'information des contrevenants.

Ses missions ont été progressivement élargies, lui permettant d'agir en qualité de prestataire de services de l'État, de collectivités territoriales ou de tout organisme de service public pour le traitement des infractions autres que routières. L'ANTAI s'est ainsi vue confier les missions suivantes74(*) :

- le déploiement du procès-verbal électronique (PVe), au sein des services de l'État et des collectivités, pour l'établissement des contraventions ainsi que le traitement des messages d'infractions émis par ce biais ;

- l'extension du PVe aux amendes forfaitaires délictuelles (AFD), et à un nombre de plus en plus conséquent d'entre elles ;

- le traitement des contraventions pour non-désignation des conducteurs par les personnes morales ;

- la gestion des forfaits de post-stationnement (FPS), pour les collectivités qui le sollicitent depuis la dépénalisation et la décentralisation du stationnement payant ;

- l'extension du traitement des infractions issues des dispositifs de contrôle automatisé mis en place par les collectivités territoriales au titre de la sécurité routière ou d'objectifs environnementaux.

Source : commission des finances

2. Un CAS qui ne garantit plus la lisibilité de la politique de verbalisation, censée financer la politique de sécurité routière

Du fait de son architecture particulièrement complexe et peu lisible et du financement de dépenses ne relevant pas toutes de la sécurité routière, le CAS contrevient au principe de spécialité des crédits et ne favorise pas l'acceptabilité de la politique de verbalisation, qui était pourtant l'objectif initial à sa création.

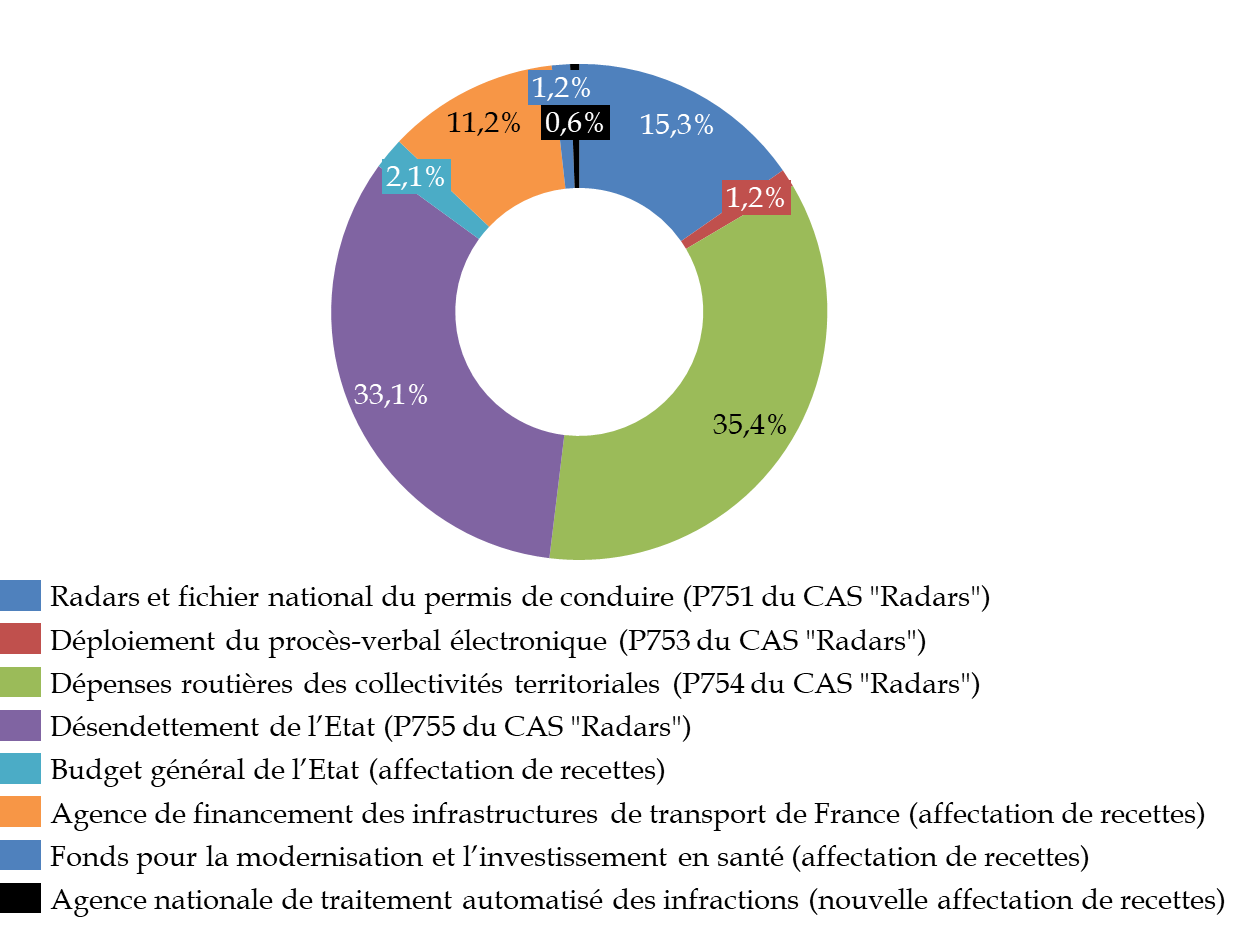

En 2025, certaines affectations de recettes des amendes ne présentent ainsi aucun lien avec la sécurité ou les infrastructures routières. C'est le cas, au sein du périmètre des dépenses du CAS, des crédits qui alimentent le programme 755 « Désendettement de l'État », soit 38,9 % des crédits (725 millions d'euros) du compte. S'y ajoute, en dehors du périmètre du CAS, l'affectation de 45 millions d'euros au budget général.

Au total, sur un rendement cumulé de 2,193 milliards d'euros issu des amendes, a minima 770 millions d'euros des dépenses ne présentent aucun lien avec la sécurité ou les infrastructures routières, soit plus d'un tiers des crédits (35,1 %).

Ventilation de l'affectation des recettes des amendes en 2025

Source : commission des finances, d'après le projet annuel de performances « Contrôle de la circulation et du stationnement routiers », annexé au projet de loi de finances pour 2025

* 60 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 61 Conformément à l'article 21 de la LOLF, « les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées ».

* 62 Voir infra.

* 63 Décret n° 2016-1955 du 28 décembre 2016 portant application des dispositions des articles L. 121-3 et L. 130-9 du code de la route.

* 64 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 65 Ce plafond est fixé aujourd'hui à 339,95 millions d'euros ; l'article 37 du projet de loi de finances pour 2025 prévoit de l'abaisser à 336,65 millions d'euros.

* 66 Ce plafond est fixé à 170 millions d'euros.

* 67 L'article 37 du projet de loi de finances pour 2025 prévoit d'abaisser le montant de ce plafond de 509,95 millions d'euros à 506,65 millions d'euros.

* 68 En application de l'article 37 du présent projet de loi de finances pour 2025. Voir infra.

* 69 C'est-à-dire 506,65 millions d'euros au titre des dépenses de la première section du CAS, auxquelles s'ajoute l'affectation de 26 millions d'euros au FMI.

* 70 Voir infra.

* 71 Selon la ventilation exposée supra.

* 72 Décret n° 2011-348 du 29 mars 2011 portant création de l'Agence nationale de traitement automatisé des infractions (ANTAI).

* 73 Projet annuel de performances « Contrôle de la circulation et du stationnement routiers », annexé au projet de loi de finances pour 2025.

* 74 Voir infra.