B. LE COMPTE D'AFFECTATION SPÉCIALE DISPOSE D'UN SOLDE BÉNÉFICIAIRE CONSÉQUENT DEPUIS SA CRÉATION DU FAIT D'ABONDEMENTS BUDGÉTAIRES FRÉQUENTS DES RECETTES DU COMPTE

Le cadre organique applicable à l'ensemble des comptes d'affectation spéciale prévoit que le solde de ces comptes, c'est-à-dire la différence entre le total des dépenses engagées et le total des recettes constatées, doit obligatoirement être positif, sauf pendant les trois mois suivant la création du compte20(*).

Par surcroît, le montant du solde comptable de chaque compte d'affectation spéciale à la fin de l'exercice détermine le plafond dans la limite duquel les crédits de paiement (CP) disponibles peuvent être reportés à l'année suivante.

Solde du compte d'affectation spéciale « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, d'après les données de l'APE

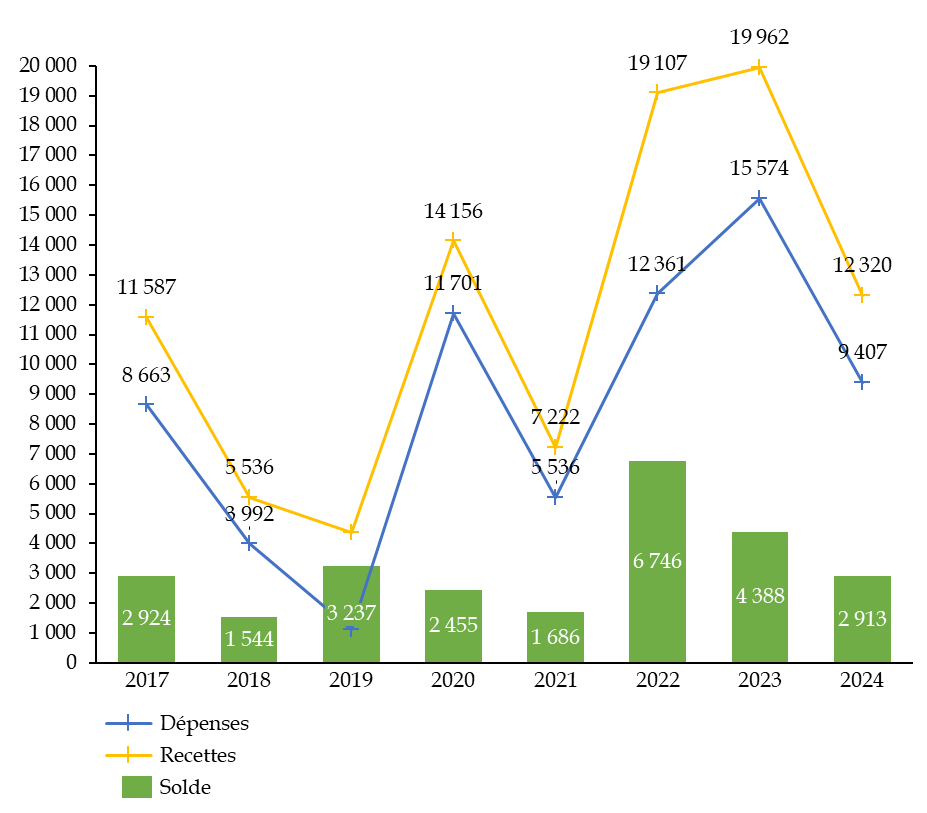

Depuis sa création en 2006, le solde en fin d'exercice du compte d'affectation spéciale « Participations financières de l'État » a toujours été substantiellement positif. Il s'est systématiquement situé en fin d'année, à l'exception de l'exercice 2006 qui correspond à la création du compte, à un niveau supérieur à 1 500 millions d'euros et a atteint un point haut de 6 747 millions d'euros en 2022.

Le rapporteur spécial relève que ce solde positif n'est pas représentatif du solde entre les recettes liées au désinvestissement de l'État actionnaire et les dépenses liées à son investissement dès lors que le compte d'affectation spéciale à fréquemment été abondé par les crédits du budget général depuis sa création. En outre, le fait que le solde comptable du compte se situe systématiquement au-dessus d'un milliard d'euros se traduit par un montant élevé de report de crédits d'un exercice vers le suivant ce qui dilue la portée de l'autorisation budgétaire annuelle.

* 20 Deuxième alinéa du II de l'article 21 de la loi n° 201-692 du 1er août 2001 relative aux lois de finances.