PREMIÈRE

PARTIE

LE PROGRAMME 203

« INFRASTRUCTURES ET SERVICES DE

TRANSPORTS » : UNE BAISSE TRÈS SENSIBLE DES FINANCEMENTS

ALLOUÉS AUX INFRASTRUCTURES

I. UNE BAISSE DE 800 MILLIONS D'EUROS DES MOYENS DÉVOLUS AU FINANCEMENT DES INFRASTRUCTURES DE TRANSPORTS

Le financement par l'État des infrastructures de transports repose largement sur l'agence de financement des infrastructures de transports de France (AFIT France), celui des services de transports étant quant à lui porté par le programme 203 « Infrastructures et services de transport » de la mission « Écologie, développement et mobilité durables ».

Jusqu'en 2023, les dépenses annuelles de l'AFIT France étaient prévues par la programmation figurant à l'article 2 de la loi d'orientation des mobilités (LOM)5(*). Le 24 février 2023, le Conseil d'orientation des infrastructures (COI) a remis un rapport6(*) devant servir de base à la construction d'une nouvelle programmation pluriannuelle des investissements de l'État dans les infrastructures de transports. Dans ce rapport, le COI a recommandé de substantiellement réhausser la trajectoire de dépenses d'investissements de l'AFIT France. Il préconise en effet des dépenses (en CP) de l'AFIT France à hauteur de 26 milliards d'euros sur la période 2023-2027, puis d'environ 32 milliards d'euros pour chacune des trois périodes quinquennales suivantes.

Les rapporteurs spéciaux saluent le travail d'analyse du COI. Cependant, contrairement à ce que prévoient les dispositions de la LOM et en l'absence d'une nouvelle loi de programmation relative aux infrastructures de transports, aucune trajectoire pluriannuelle d'investissements n'est à ce jour formalisée.

A. EN 2025, LES AFFECTATIONS DE RECETTES FISCALES À L'AFIT FRANCE SONT RÉDUITES DE 800 MILLIONS D'EUROS

Le budget de l'AFIT France est principalement abondé par l'affectation d'une partie du produit de l'accise sur les produits énergétiques7(*). Suite à des augmentations décidées en 2023 puis en 2024, le plafond de cette affectation avait été porté à 2 milliards d'euros. Cependant, dans le cadre de la participation aux économies de dépenses plus générales sur le budget de l'État qui ont été décidées en 2024, notamment à travers le décret n° 2024-124 du 21 février 2024 portant annulation de crédits, le projet de loi de fin de gestion (PLFG) pour 2024 prévoit de réduire de 393 millions d'euros le plafond de la fraction d'accise sur les produits énergétiques affectée à l'AFIT France. Aussi, ce plafond serait-il abaissé à 1,7 milliard d'euros en 2024.

Il s'agit par cette évolution de faire contribuer le budget de l'AFIT France aux efforts d'économies demandés en 2024 au secteur des transports. En contrepartie, le même PLFG pour 2024 propose-t-il de procéder au rétablissement sur le programme 203 « Infrastructures et services de transports » de 250 millions d'euros de crédits de paiement sur les 341 millions d'euros qui avaient été annulés par le décret du 21 février 2024 précité. Le cumul des économies réalisées sur les crédits budgétaires de l'État dédiés aux transports en 2024 s'élèverait ainsi à 484 millions d'euros.

Économies prévues en 2024 sur les

dépenses de l'État

relatives au secteur des

transports

(en millions d'euros)

Source : commission des finances du Sénat

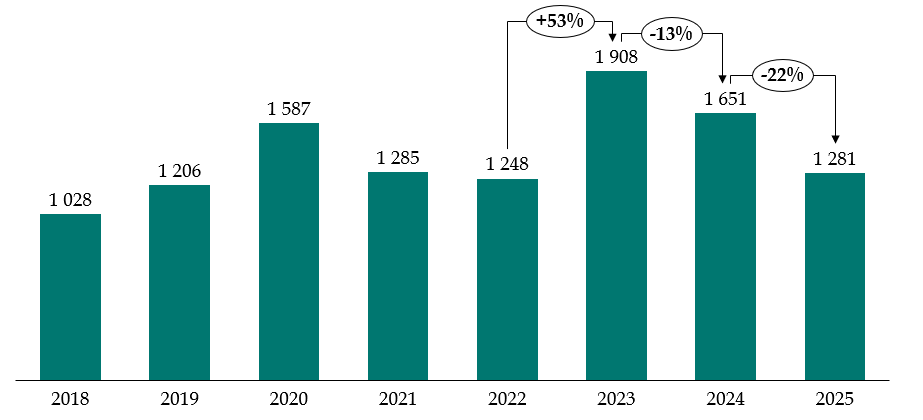

Pour 2025, l'article 33 du présent projet de loi de finances prévoit de rabaisser encore davantage le plafond d'affectation à 1,3 milliards d'euros8(*), soit une diminution de 39 % (763 millions d'euros) par rapport au plafond qui avait été adopté en LFI pour 2024 (et de 370 millions d'euros par rapport au plafond abaissé proposé en PLFG pour 2024). Par ailleurs, un amendement déposé par le Gouvernement en première lecture à l'Assemblée nationale prévoit de réduire ce plafond de 60 millions d'euros supplémentaires à 1 221 millions d'euros.

Évolution du plafond du produit d'accise

sur les produits énergétiques

affecté à

l'AFIT France (2018-2025)9(*)

(en millions d'euros)

Source : commission des finances du Sénat d'après les lois de finances

Ces choix d'économies ont été faits pour contribuer à remédier à la dégradation considérable des finances publiques qui a résulté de la gestion des Gouvernements précédents. Une dégradation dont les facteurs explicatifs ont notamment été analysés par le rapporteur général dans le tome I de son rapport consacré au présent projet de loi de finances ainsi que par la mission d'information sur la dégradation des finances publiques de la commission des finances du Sénat qui a rendu ses travaux en juin dernier s'agissant de la dégradation observée en 202310(*) et qui poursuit actuellement ses travaux pour identifier les raisons de la poursuite du phénomène en 2024.

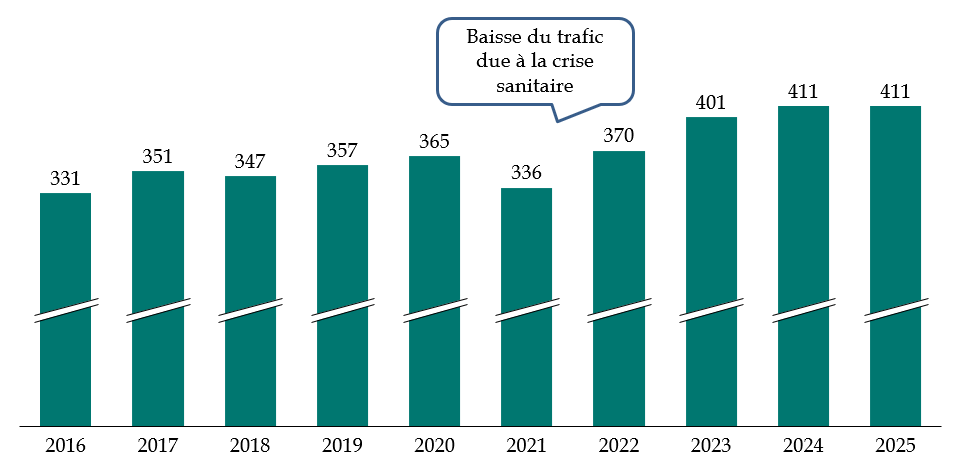

Assis sur le chiffre d'affaires de l'année précédente, le produit de la redevance domaniale11(*) versée par les sociétés concessionnaires d'autoroutes (SCA) s'est établi à 401 millions d'euros en 2023. Selon les estimations du dernier budget rectificatif de l'agence, en 2024 le rendement de la redevance pourrait atteindre 411 millions d'euros. Le même niveau de rendement est attendu en 2025.

Évolution de la redevance domaniale affectée à l'AFIT France (2016-2025)

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents financiers de l'AFIT France

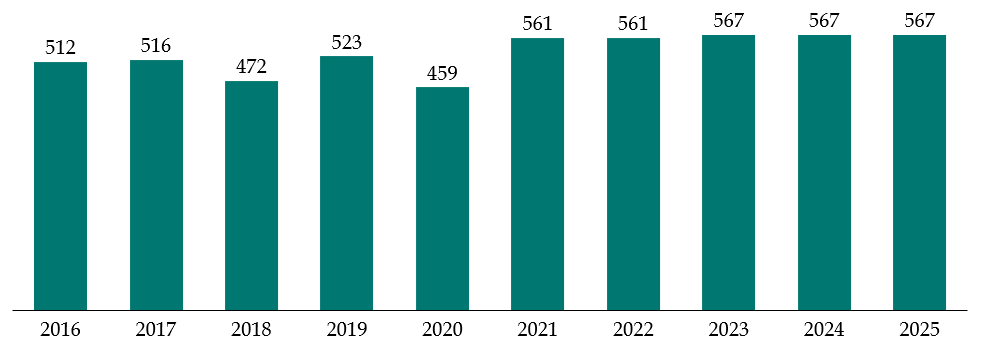

Les recettes de la taxe d'aménagement du territoire (TAT)12(*) acquittée par les SCA, à raison du nombre de kilomètres parcourus par les usagers, devraient rapporter 567 millions d'euros à l'AFIT France en 2025, un montant à la hauteur du plafond d'affectation inscrit à l'article 33 du présent projet de loi de finances (PLF).

Évolution du montant de taxe

d'aménagement du territoire (TAT)

affecté à

l'AFIT France (2016-2025)

(en millions d'euros)

Source : commission des finances du Sénat d'après les lois de finances et les documents financiers de l'AFIT France

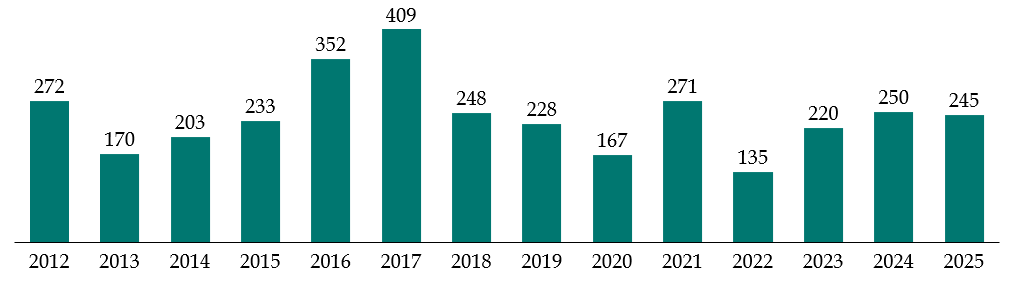

Une partie du produit des amendes des radars automatiques du réseau routier national est également reversée à l'AFIT France. Ces recettes ont été soumises à de très fortes fluctuations par le passé en raison de la contestation sociale dite des « gilets jaunes » puis de la crise sanitaire.

En 2024 l'AFIT France attend 250 millions de recettes liées au produit des amendes radars. Pour 2025, le budget prévisionnel de l'AFIT France anticipe 245 millions d'euros de recettes à ce titre.

Évolution des recettes d'amendes radars

affectées au budget de l'AFIT France (2012-2025)

(en millions d'euros)

Source : commission des finances d'après les réponses au questionnaire budgétaire

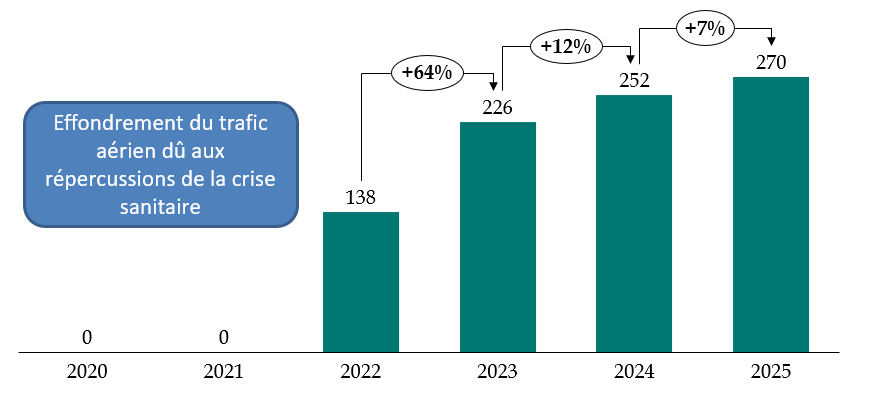

Une part du rendement de l'« écocontribution » sur le transport aérien, adoptée dans le cadre de la loi de finances pour 2020 et conçue comme une majoration de l'ancienne taxe de solidarité sur les billets d'avion (TS), abonde également le budget de l'AFIT France. Depuis la création du nouveau code des impositions sur les biens et services (CIBS) et en vertu des dispositions de l'article L. 422-20 de ce même code, cette taxe est dénommée « tarif de solidarité » de la « taxe sur le transport aérien de passagers ».

Grâce à la sortie de crise du transport aérien, 2022 a été la première année au cours de laquelle l'AFIT France s'est vue affecter une fraction du tarif de solidarité appliqué à la taxe sur le transport aérien de passager. À hauteur de 138 millions d'euros, cette part était cependant restée très inférieure au plafond d'affectation qui était alors fixé à 230 millions d'euros. En 2023, l'agence a reçu 226 millions d'euros au titre de cette contribution.

La loi de finances initiale pour 2024 ayant majoré à 252 millions d'euros le plafond d'affectation, pour l'année 2024, l'AFIT France devrait percevoir ce montant. L'article 33 du présent PLF prévoit un nouveau relèvement du plafond d'affectation de l'écocontribution aérienne à l'AFIT pour le porter à 270 millions d'euros. Un montant que devrait percevoir l'agence en 2025 compte-tenu de la reprise vigoureuse du transport aérien.

Évolution de la fraction de

l'écocontribution sur le transport aérien

affectée

à l'AFIT France (2020-2025)

(en millions d'euros)

Source : commission des finances du Sénat d'après les lois de finances et les documents financiers de l'AFIT France

Depuis 2015, l'AFIT France percevait aussi annuellement une contribution volontaire exceptionnelle des sociétés concessionnaires d'autoroutes (SCA) pour un montant total de 1,2 milliard d'euros courants sur la durée des concessions, soit environ 60 millions d'euros par an. Cependant, depuis 2021, les SCA, engagées dans un contentieux avec l'État au sujet de l'indexation de la taxe d'aménagement du territoire (TAT) sur l'inflation, refusent de s'acquitter de leur contribution annuelle due à l'AFIT France. « Otage de ce conflit », en 2023, l'AFIT France avait déjà dû faire face à un déficit de recettes cumulé de 180 millions d'euros.

Cependant, le 14 mars 2024, en première instance, le tribunal administratif de Cergy Pontoise a débouté les sociétés d'autoroutes qui contestaient les titres émis par l'AFIT France en 2021, 2022 et 2023 visant au recouvrement des montants dus par ces sociétés au titre de ladite contribution. Si les sociétés d'autoroutes se sont pourvues en appel, cette procédure n'étant pas suspensive, elles ont dû verser à l'automne 2024 les montants dus à l'AFIT France au titre des années 2021, 2022 et 2023. Elles se sont ainsi acquittées à ce jour de 187,6 millions d'euros.

En revanche, ce montant n'inclut pas à ce stade les intérêts de retard qui devront également être versés à l'AFIT France ni même les frais de justice. Il est impératif que les sociétés d'autoroutes exécutent pleinement la décision de justice qui a été rendue et s'acquittent sans délai des montants qu'elles doivent toujours à l'AFIT France. Poursuivant leur logique visant à prendre en otage le financement des infrastructures de transports afin d'instaurer un rapport de force avec l'État, les sociétés d'autoroutes ont de nouveau contesté le titre émis par l'AFIT France visant au recouvrement de l'échéance 2024 de la contribution, occasionnant ainsi une nouvelle perte de recettes de 60 millions d'euros pour l'agence.

Un contentieux entre l'État et les

sociétés concessionnaires d'autoroutes (SCA)

qui se

répercute sur les ressources de l'AFIT France

Suite à l'indexation de la taxe d'aménagement du territoire (TAT) sur 70 % de l'inflation prévue par la loi n° 2019-1479 de finances pour 2020 et devant le refus de l'État de compenser aux SCA ses effets, ces dernières ont estimé que les termes de l'article 5 des conventions relatives à la contribution volontaire exceptionnelle (CVE) conclues entre elles et l'AFIT France ainsi que du protocole d'accord du 9 avril 2015 n'étaient plus respectés. Selon leur interprétation, ce protocole lierait le paiement par les sociétés de la contribution volontaire exceptionnelle à l'AFIT France à un engagement de l'État de stabilité de la fiscalité appliquée aux SCA. Les SCA ont ainsi pris la décision de suspendre le paiement de cette contribution en invoquant l'article 5 des conventions signées entre elles et l'AFIT France. Une phase de conciliation infructueuse entre l'État et les SCA a été menée au premier semestre de l'année 2021.

Deux contentieux sont désormais en cours d'examen :

- un premier devant le tribunal administratif de Paris aux fins d'être compensées des effets de l'indexation de la TAT ;

- un autre devant le tribunal judiciaire de Nanterre13(*) ainsi que devant le tribunal administratif de Cergy-Pontoise aux fins de contestation des sommes réclamées par l'AFIT France au titre de la contribution.

S'agissant du premier contentieux, dans un arrêt du 13 janvier 2023, le tribunal administratif de Paris a donné tort aux SCA en considérant que l'indexation de la TAT n'avait pas à leur être compensée. Le tribunal a notamment considéré que le requérant n'avait pas démontré que l'indexation avait un « impact significatif » sur la concession.

Toutefois les SCA ont toutes interjeté appel en mars 2023 de cette décision devant le Conseil d'État. L'instruction est toujours en cours.

Concernant le second contentieux, le tribunal administratif de Cergy Pontoise a rendu son jugement le 14 mars 2024, concluant au rejet des requêtes des sociétés portant sur les titres émis au titre des années 2021, 2022 et 2023.

Les sociétés se sont pourvues en appel devant la cour administrative d'appel de Versailles le 17 mai 2024.

Conformément aux termes de la convention CVE qui prévoit qu'un appel n'est pas suspensif des versements, les sociétés ont payé la CVE au titre des années concernées.

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

Au cours de son audition par les rapporteurs, le président de l'AFIT France leur a révélé des agissements inappropriés des sociétés d'autoroutes visant semble-t-il à intimider les personnels de l'agence.

Enfin, l'article 100 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 a instauré une taxe sur l'exploitation des infrastructures de transport de longue distance qui, en pratique, s'applique aux sociétés concessionnaires d'autoroutes (SCA) ainsi qu'aux principaux aéroports (Roissy, Orly, Marseille, Lyon, Nice et Toulouse).

Cette taxe impose à un taux de 4,6 % les revenus d'exploitation qui dépassent le seuil de 120 millions d'euros des exploitations d'infrastructures de transport de longue distance dont le niveau de rentabilité14(*) moyen est supérieur à 10 %.

L'estimation de son rendement en 2024 est de 600 millions d'euros réparti entre environ 450 millions d'euros pour les SCA et 150 millions d'euros pour les aéroports. Le produit de cette taxe est affecté à l'AFIT France dans la limite d'un plafond fixé à 600 millions d'euros.

La constitutionnalité de cette nouvelle taxe a été validée par une décision du 12 septembre 2024 rendue par le Conseil Constitutionnel15(*) dans le cadre d'une question prioritaire de constitutionnalité (QPC). Un recours en annulation du décret d'application relatif à cette taxe reste quant à lui en instance et les sociétés d'autoroutes demanderont vraisemblablement devant la juridiction administrative à ce que la charge relative à cette imposition leur soit compensée.

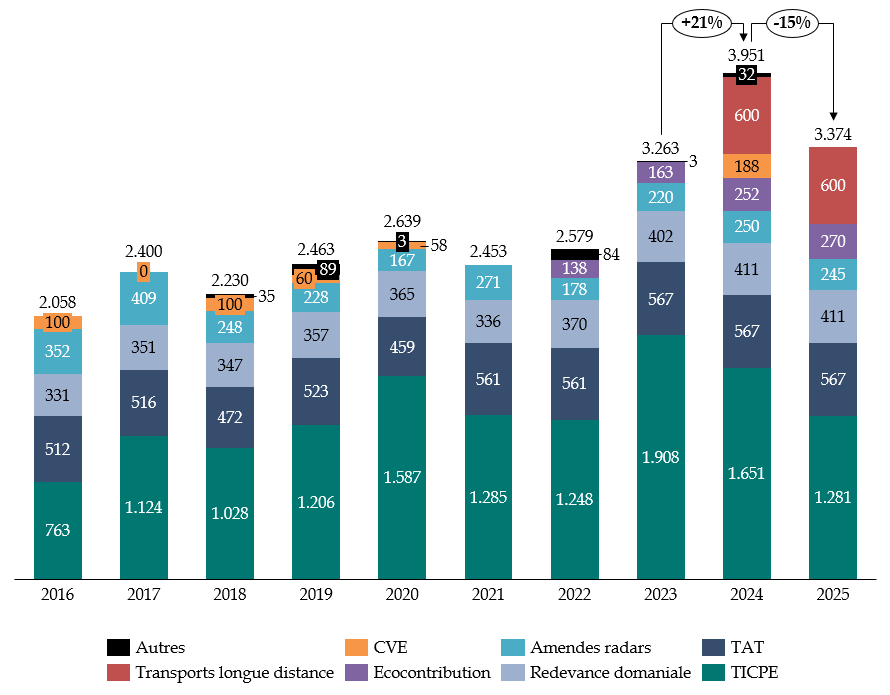

Évolution des recettes de l'AFIT France (hors plan de relance)

(en millions d'euros)

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

Prévisions fin 2024 |

PLF 2025 |

|

|

Taxe d'aménagement du territoire |

472 |

523 |

459 |

561 |

561 |

567 |

567 |

567 |

|

Redevance domaniale |

347 |

357 |

365 |

336 |

370 |

401 |

411 |

411 |

|

Amendes radars |

248 |

228 |

167 |

271 |

178 |

178 |

250 |

245 |

|

TICPE |

1 028 |

1 206 |

1 587 |

1 285 |

1 248 |

1 908 |

1 65116(*) |

1 28117(*) |

|

Écocontribution billets d'avion |

- |

- |

- |

- |

138 |

226 |

252 |

270 |

|

Plan de relance autoroutier |

100 |

60 |

58 |

- |

- |

- |

188 |

- |

|

Taxe sur l'exploitation des infrastructures de transport longue distance |

- |

- |

- |

- |

- |

- |

600 |

600 |

|

Produits exceptionnels |

35 |

89 |

3 |

- |

2 |

4 |

32 |

- |

|

Dotation budgétaire « Marseille en grand » |

- |

- |

- |

- |

82 |

- |

- |

- |

|

Subvention de l'État |

- |

- |

250 |

100 |

- |

- |

- |

- |

|

Total |

2 231 |

2 462 |

2 888 |

2 553 |

2579 |

3 279 |

3 95118(*) |

3 37419(*) |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

Hors financements liés au plan de relance et produits exceptionnels, les ressources affectées à l'AFIT France devraient s'établir à moins de 3,4 milliards d'euros, soit une baisse de 750 millions d'euros par rapport au montant initialement prévu en 2024. Il est à noter cependant que cette diminution se limite à 550 millions d'euros si l'on tient compte de l'abaissement du plafond d'affectation du produit d'accise sur les produits énergétiques prévue en PLFG pour 2024 et des versements de la contribution volontaire exceptionnelle des sociétés d'autoroutes perçues au titre des sommes dus pour les années 2021, 2022 et 2023 (voir supra).

Cette baisse pourrait par ailleurs être accentuée de 60 millions d'euros en raison de l'amendement déposé en ce sens par le Gouvernement lors de l'examen du présent projet de loi de finances (PLF) à l'Assemblée nationale. Au total, le recul des recettes affectées à l'AFIT en 2025 pourrait ainsi atteindre 810 millions d'euros. Cette diminution correspondrait peu ou prou à un retour au niveau de taxes affectées en 2023.

Recettes affectées à l'AFIT France (hors plan de relance) depuis 2016

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

* 5 La loi n° 2019 1428 du 24 décembre 2019 d'orientation des mobilités (LOM).

* 6 Investir plus et mieux dans les mobilités pour réussir leur transition, COI, décembre 2022.

* 7 L'ancienne taxe intérieure de consommation sur les produits énergétiques ou TICPE.

* 8 Précisément à 1 281 042 970 euros.

* 9 En tenant compte de la révision à la baisse du plafond prévue par le PLFG pour 2024.

* 10 Rapport d'information n° 685 (2023-2024) fait au nom de la commission des finances par la mission d'information sur la dégradation des finances publiques depuis 2023, son suivi par l'administration et le Gouvernement et les modalités d'information du Parlement sur la situation économique, budgétaire et financière de la France par M. Jean-François HUSSON.

* 11 La redevance domaniale est la redevance pour occupation du domaine public prévue à l'article R. 122-48 du code de la voierie routière que les sociétés concessionnaires d'autoroutes (SCA) versent annuellement à l'État, pour une période comprise entre le 1er juillet et le 30 juin.

* 12 Cette taxe est prévue à l'article L. 421-175 du code des impositions sur les biens et les services.

* 13 Le tribunal judiciaire de Nanterre s'est déclaré incompétent pour juger cette affaire le 30 août 2022.

* 14 Constitué du quotient entre résultat net et le chiffre d'affaires.

* 15 Décision n° 2024-1102 QPC du 12 septembre 2024.

* 16 Ce montant prend en compte l'abaissement du plafond d'affectation du produit de l'accise sur les produits énergétiques prévu par le PLFG pour 2024.

* 17 1 221 millions d'euros si l'amendement déposé par le Gouvernement est retenu dans le texte final.

* 18 En tenant compte de l'abaissement du plafond d'affectation du produit de l'accise sur les produits énergétiques prévu par le PLFG pour 2024.

* 19 3 314 millions d'euros si l'amendement déposé par le Gouvernement est retenu dans le texte final.