TITRE II

DOTATIONS ET OBJECTIFS DE DÉPENSES

DES BRANCHES ET DES ORGANISMES CONCOURANT AU FINANCEMENT DES RÉGIMES

OBLIGATOIRES

Article 25

Dotations et transferts des régimes obligatoires de

base

Cet article fixe pour 2025 les dotations de l'assurance maladie et de la branche autonomie au fonds pour la modernisation et l'investissement en santé (FMIS), ainsi que celle de l'assurance maladie à l'office national d'indemnisation des accidents médicaux (Oniam).

Il fixe également la contribution de la branche autonomie aux agences régionales de santé, ainsi que le reversement de la branche AT-MP au titre de la sous-déclaration et des dépenses engendrées par les dispositifs de prise en compte de la pénibilité, et les dotations de cette branche aux fonds de l'amiante.

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté. Celui-ci vise à prévoir la fixation par la loi des dotations aux opérateurs du champ de la santé et à inscrire ce montant pour 2024.

I - Le dispositif proposé

A. Une baisse continue de la dotation de l'assurance maladie au FMIS, confirmée en 2025

• La dotation au FMIS s'établirait à 633 millions d'euros en 2025, soit une diminution de 40 % par rapport à 2023.

• Un décrochage du montant de la dotation allouée au fonds par l'assurance maladie intervient à compter de 2024, qui fait suite à trois années de dotations supérieures à 1 milliard d'euros, après la création du fonds en 2021.

Le FMIS contribue notamment au soutien du plan d'action « 4000 maisons de santé pluriprofessionnelles », qui fixe l'objectif quantitatif à atteindre d'ici à 2027 pour ces structures d'exercice coordonné en ville. Les crédits du FMIS permettent également d'accompagner la création de six nouvelles facultés d'odontologie en termes d'investissement immobilier et en équipements.

|

Financeur |

Dotation 2021 |

Dotation 2022 |

Dotation 2023 |

Dotation 2024 |

Dotation 2025 |

|

Régimes obligatoires d'assurance maladie |

1 035 |

1 015 |

1 062 |

894 |

633 |

|

Branche Autonomie |

90 |

90 |

87 |

90 |

86 |

• Le fonds perçoit par ailleurs une dotation de la branche autonomie, fixée à 86 millions d'euros en 2025 par le présent article. Cette dotation correspond au financement, par la branche autonomie, du programme « Établissements et services sociaux et médico-sociaux numérique ».

Au total, 441 millions d'euros sont fléchés vers ce programme, dont 355 millions d'euros ont été répartis sur les années 2021 à 2024. Il vise à généraliser l'utilisation du dossier usager informatisé (DUI) dans les ESMS, l'objectif étant de déployer un DUI pour chaque personne accompagnée. Ce dossier permet de recueillir l'ensemble des données utiles pour rendre compte des besoins d'une personne afin de faciliter la conception, la mise en oeuvre et l'évaluation des plans personnalisés d'accompagnement.

Le fonds pour la modernisation et l'investissement en santé

À la suite des conclusions du Ségur de la santé en 2020, l'article 49 de la loi de financement de la sécurité sociale pour 2021 a transformé le fonds pour la modernisation des établissements de santé publics et privés (FMESPP) en un nouveau fonds pour la modernisation et l'investissement en santé.

Ce fonds, à vocation transversale, permet de soutenir les investissements immobiliers et numériques au sein des établissements sanitaires et médico-sociaux. Le périmètre du FMIS s'étend également aux structures d'exercice coordonné en ville. En particulier, il accompagne les projets validés au niveau national dans le cadre de l'ancien Comité interministériel de la performance et de la modernisation de l'offre de soins (COPERMO) puis du Comité national de l'investissement en santé (CNIS) qui lui a succédé dans le cadre du Ségur.

Les ressources du fonds sont principalement constituées de dotations de l'assurance maladie et de la branche autonomie.

Le fonds est géré par la Caisse des dépôts et consignations, les délégations de crédits étant opérées par le ministère des solidarités et de la santé.

B. La fixation du montant de la contribution de la branche autonomie aux ARS

Le III du présent article fixe à 190 millions d'euros le montant plafonné de la contribution de la branche autonomie aux ARS au titre de leurs actions en direction des personnes âgées et des personnes en situation de handicap. Cette contribution est également encadrée par la convention d'objectifs et de gestion (COG) État-CNSA 2022-2026. En 2025, cette contribution permettra de financer786(*) :

- le développement des groupes d'entraide mutuelle (GEM) et les collectifs d'entraide et d'insertion sociale et professionnelle (CEISP) en vue de leur généralisation nationale (76,6 millions d'euros) ;

- le financement des dispositifs d'appui à la coordination (DAC) (99,2 millions d'euros) ;

- le financement des centres régionaux d'études, d'actions et d'informations (Creai) en faveur des personnes vulnérables (1,2 million d'euros) ;

- le soutien à l'usage, par les établissements et services médico-sociaux et les maisons départementales des personnes handicapées (MDPH), de « ViaTrajectoire », un système d'information mis en place pour simplifier l'admission en établissement (1,5 million d'euros).

C. Une poursuite de la revalorisation de la dotation de l'Oniam

• Le III du présent article fixe la dotation de l'assurance maladie à l'Oniam à 181,5 millions d'euros pour 2025, soit une hausse de 13,3 % par rapport à 2024 et de 34 % par rapport à 2023.

|

Dotation 2020 |

Dotation 2021 |

Dotation 2022 |

Dotation 2023 |

Dotation 2024 |

Dotation 2025 |

|

|

Oniam |

150 |

130 |

135,3 |

135 |

160,2 |

181,2 |

Les missions de l'Oniam sont financées pour partie par l'assurance maladie (indemnisation des accidents médicaux, des contaminations par le VIH, le VHC, le VHB et le HTLV) et pour partie par l'État (les accidents médicaux résultant de la vaccination obligatoire et les dommages consécutifs à des mesures sanitaires d'urgence, à la prise du Benfluorex ainsi qu'à la prise de valproate de sodium).

L'Office national d'indemnisation des accidents

médicaux,

des affections iatrogènes et des infections

nosocomiales (Oniam)

L'Oniam est un établissement public à caractère administratif de l'État créé par la loi du 4 mars 2002 et placé sous la tutelle du ministre chargé de la santé. Il est chargé d'organiser des dispositifs de règlement amiable, mais aussi de gérer les différents contentieux en matière d'indemnisation des victimes de dommages imputables à :

- des accidents médicaux, affections iatrogènes ou infections nosocomiales ;

- des accidents survenus dans le cadre de la recherche biomédicale ;

- des accidents dus à des dommages résultant de mesures sanitaires d'urgence ;

- des accidents dus à la prise de benfluorex (Mediator) ou de valproate de sodium (Dépakine) ;

- des contaminations d'origine sanguine par le VIH, le virus de l'hépatite C, celui de l'hépatite B, le virus T-lymphotropique humain ou encore des contaminations par la maladie de Creutzfeldt-Jakob par la voie de traitement par l'hormone de croissance extractive.

Un nouveau contrat d'objectifs et de performance couvrant la période 2025-2027 devrait être signé avant la fin de l'année 2024.

• Les prévisions de dépenses d'indemnisation pour 2024 dans le périmètre de l'assurance maladie (accidents médicaux, contaminations transfusionnelles VIH, VHC, VHB et HTLV) et des missions relevant du programme 204 de l'État (VO/MSU/benfluorex/valproate de sodium) sont estimées à 186 millions d'euros, conformément aux prévisions budgétaires initiales.

Dépenses d'indemnisation de l'Oniam

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Dépenses

d'indemnisation |

161 |

134 |

180 |

162 |

188 |

|

Évolution |

+ 5,23 % |

- 16,77 % |

+ 33,34 % |

+ 10 % |

+ 16 % |

Source : Réponses au questionnaire de la rapporteure préparatoire au PLFSS

• Le ministère indique que les tendances observées en 2024 devraient se poursuivre en 2025, avec une stagnation du nombre de dossiers en commission de conciliation et d'indemnisation (CCI) et une augmentation du coût moyen d'indemnisation par dossier, justifiant une prévision de dépenses à la hausse.

S'il est attendu une stabilisation des dépenses amiables, les dépenses d'indemnisation contentieuses devraient en revanche demeurer « dynamiques sous l'effet de la poursuite de l'accroissement des contentieux directs conduisant à une condamnation de l'Oniam en capital comme en versements de rentes »787(*).

D. Des dotations à la charge de la branche AT-MP encore en nette hausse, qui mettent en péril l'équilibre financier de la branche

1. Le reversement de la branche AT-MP au titre de la sous-déclaration, en hausse de 400 millions d'euros en 2025, devrait conduire la branche à une situation déficitaire dès 2026

Le défaut de détection des pathologies d'origine professionnelle du fait d'une insuffisante sensibilisation des professionnels de santé aux enjeux AT-MP, la méconnaissance par les assurés de leurs droits, la lourdeur des procédures déclaratives ou encore la crainte de répercussions à la suite de la déclaration d'une affection comme AT-MP peuvent conduire les assurés à ne pas solliciter une prise en charge au titre de la législation des AT-MP. Ce phénomène, appelé « sous-déclaration » des AT-MP, est indubitable puisqu'il est largement documenté par divers rapports.

Qu'elle découle d'une sous-déclaration à proprement parler ou d'une sous-reconnaissance, elle aboutit en une prise en charge indue par la branche maladie de prestations en nature et en espèces qui devraient relever de la branche AT-MP.

En compensation de ces sommes, l'article L. 176-1 du code de la sécurité sociale prévoit depuis 1997788(*) que la branche AT-MP du régime général est redevable d'un « versement annuel » à la branche maladie du même régime. Initialement restreint aux maladies professionnelles, ce versement a été étendu, en 2002, aux accidents du travail. En application de l'article L. 176-2 du code de la sécurité sociale, le montant du versement est défini par la loi de financement de la sécurité sociale.

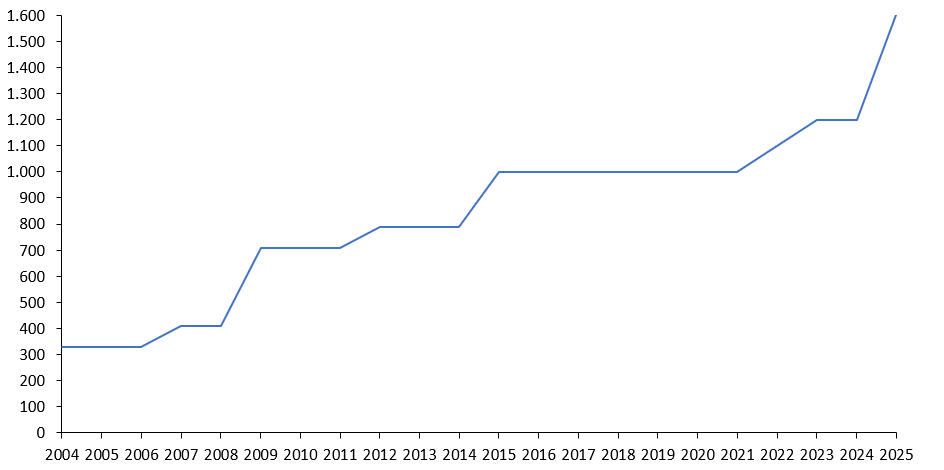

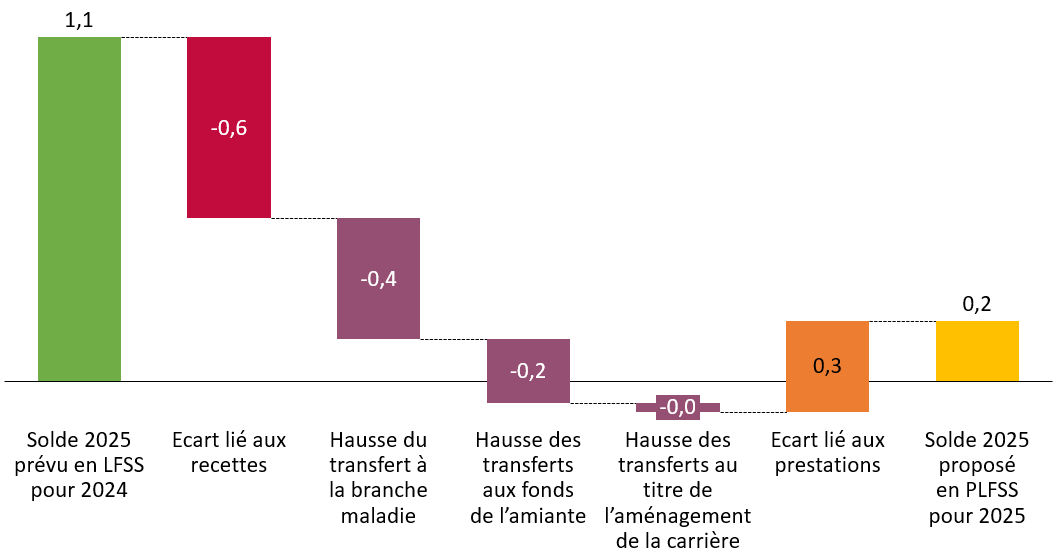

Le VII de l'article 25 fixe, pour 2025, le montant de ce versement à 1,6 milliard d'euros, un montant en hausse de 400 millions d'euros par rapport à 2024.

Le montant du versement annuel n'a toujours fait que croître : depuis le retour à l'équilibre de la branche AT-MP en 2013, son montant a doublé, au bénéfice d'une branche maladie toujours déficitaire. En 2025, le transfert à la branche maladie représentera 9,4 % des dépenses de la branche, une part plus haute qu'elle ne l'a jamais été.

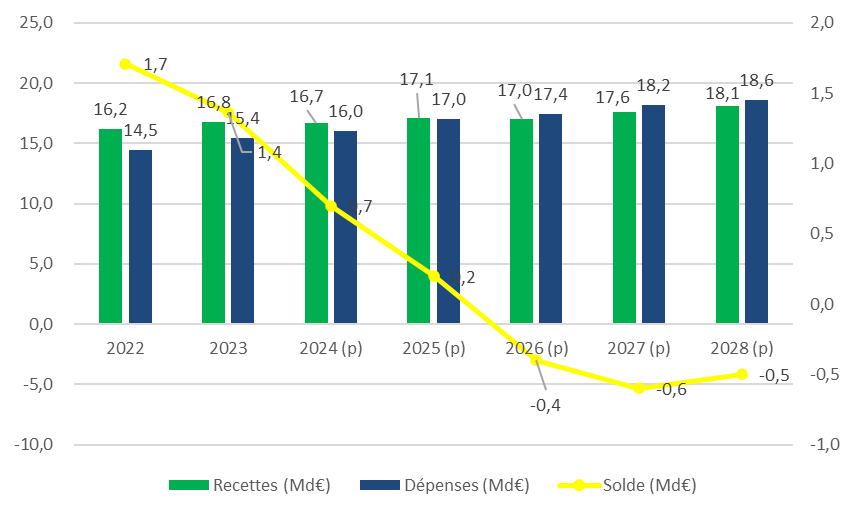

Évolution du versement de la branche AT-MP

à la branche maladie au titre de la

sous-déclaration

(en millions d'euros)

Source : Commission des affaires sociales du Sénat.

Le transfert est fixé au niveau de la fourchette basse de l'estimation réalisée par le dernier rapport de la commission chargée d'évaluer le coût réel pour la branche maladie de la sous-déclaration des accidents du travail et des maladies professionnelles, le cas échéant en lissant la montée en charge.

Cette commission, présidée par un magistrat à la Cour des comptes et composée de représentants de sociétés savantes et de représentants de diverses administrations, remet en effet tous les trois ans, au Gouvernement et au Parlement, un rapport évaluant le coût réel pour la branche maladie de la sous-déclaration des accidents du travail et des maladies professionnelles789(*). La commission « met en regard une prévalence estimée en population générale, à partir de données épidémiologiques, et les cas reconnus par la branche AT-MP »790(*), puis chiffre sur cette base le coût de la sous-déclaration en fonction des coûts moyens encourus par la branche Maladie pour chaque pathologie.

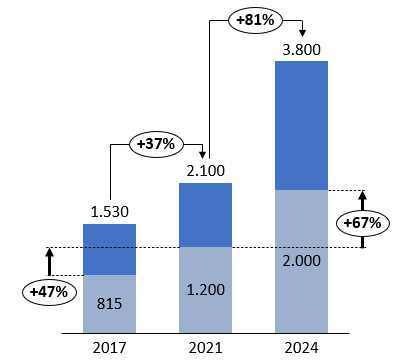

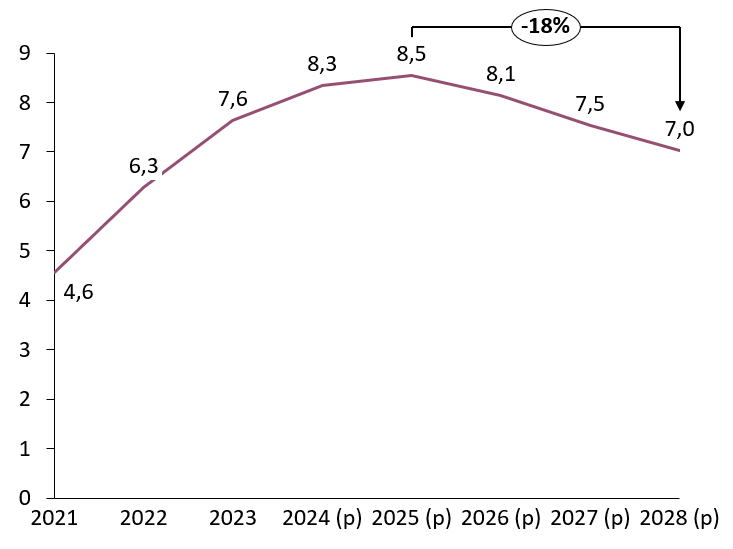

Le dernier rapport en date, rendu en juin 2024, estime le coût de la sous-déclaration entre 2,0 et 3,8 milliards d'euros. Ce total est significativement supérieur à la précédente évaluation qui faisait état d'un montant compris 1,2 et 2,1 milliards d'euros - déjà en nette hausse par rapport à l'évaluation de 2017, qui misait entre 815 et 1 530 millions d'euros. La sous-déclaration des AT-MP aurait donc été multipliée par deux et demi entre 2017 et 2024. La commission explique cette évolution par quatre piliers principaux :

- l'évolution du coût de la prise en charge avec la hausse des prix en santé (négociations conventionnelles, Ségur de la santé), qui représente le tiers de l'accroissement estimé ;

- l'évolution stagnante ou baissière des cas reconnus par la branche AT-MP qui induit une hausse de la sous-déclaration dès lors que la prévalence ne suit pas la même tendance en population générale ;

- l'actualisation des estimations sur la base de nouveaux travaux scientifiques ;

- l'extension progressive du champ des sinistres couverts : le rapport 2024 marque notamment l'introduction de la sous-déclaration au titre de la souffrance psychique en lien avec le travail.

Fourchettes hautes et basses des trois dernières estimations de la commission chargée d'évaluer le coût réel de la sous-déclaration

(en millions d'euros)

Source : Commission des affaires sociales du Sénat

La hausse du montant attendu du transfert - de 1,2 milliard à 2,0 milliards - est telle que le Gouvernement a fait le choix de lisser la montée en charge sur plusieurs années. En 2025, le régime général de la branche AT-MP devra déjà consentir à 50 % de l'effort supplémentaire puisque la dotation est portée à 1,6 milliard d'euros. Comme le Gouvernement l'indique dans l'exposé des motifs, « le montant du transfert vers la branche maladie augmentera par la suite progressivement pour atteindre la fourchette basse de l'estimation de la commission, soit 2 milliards d'euros ».

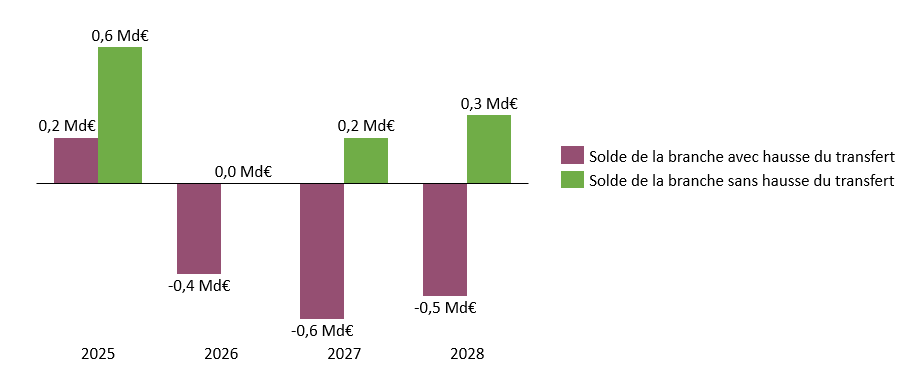

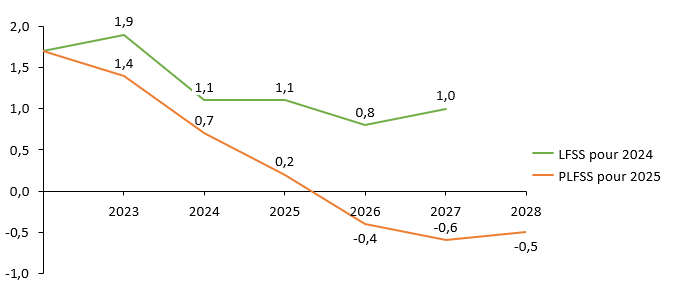

La hausse du transfert en faveur de la branche maladie explique à elle seule791(*) la dégradation du solde de la branche AT-MP, qui devrait plonger dans une situation déficitaire dès 2026. Sans l'augmentation du transfert, la branche AT-MP serait en effet excédentaire de 0,6 milliard d'euros en 2025 (contre 0,2 milliard d'euros prévisionnels), à l'équilibre en 2026 (contre 0,4 milliard d'euros de déficit), puis en excédent de 0,2 milliard d'euros en 2027 (contre 0,6 milliard d'euros de déficit) et de 0,3 milliard d'euros en 2028 (contre 0,5 milliard d'euros de déficit).

Solde prévisionnel de la branche AT-MP avec

et sans hausse du transfert

à la branche maladie au titre de la

sous-déclaration

Source : Commission des affaires sociales du Sénat

2. Les dotations de la branche AT-MP du régime général aux fonds de l'amiante augmentent de 228 millions d'euros, sans que l'État ne participe à l'effort de refinancement

a) La dotation de la branche AT-MP au Fiva poursuit sa forte dynamique et est fixée à 465 millions d'euros pour 2025, contre moins de 7 millions d'euros pour l'État

Le V de l'article 25 fixe à 465 millions d'euros la contribution de la branche AT-MP au fonds d'indemnisation des victimes de l'amiante (Fiva), l'établissement public administratif créé par l'article 53 de la LFSS pour 2021792(*) chargé d'assurer la réparation intégrale de l'ensemble des préjudices subis par les victimes de l'amiante - professionnelles ou environnementales - sur le territoire français et par leurs ayants droit.

Les 465 millions d'euros de dotation pour 2025 sont à comparer avec les 335 millions d'euros accordés au fonds en 2024 et avec les 220 millions d'euros consentis les années précédentes. En deux ans, la subvention au fonds chargé d'assurer la réparation intégrale des victimes environnementales et professionnelles de l'amiante fait donc plus que doubler. Plusieurs facteurs expliquent cette hausse.

D'une part, les dépenses du Fiva sont particulièrement dynamiques. L'accroissement des dépenses du Fiva est liée à un effet volume, avec une hausse de 16,7 % de nouvelles demandes sur un an entre août 2023 et août 2024. Si le nombre de nouveaux demandeurs connaît une diminution tendancielle liée à l'évolution spontanée de la population ayant été exposée à l'amiante, l'année 2024 marque une inversion de tendance dans un contexte marqué par des efforts nourris du fonds pour lutter contre le non-recours et déployer une politique d'aller-vers793(*).

S'y ajoute un effet prix lié à l'effet année pleine de la revalorisation de 10,5 % du barème d'indemnisation des préjudices extrapatrimoniaux décidée par le Fiva en 2023 et à la revalorisation des rentes Fiva (+ 4,6 % au 1er avril 2024). La DSS ajoute que « l'indexation des rentes sur l'inflation à compter du 1er avril impacte, enfin, également le niveau des dépenses ».

L'effet prix se nourrit également des conséquences de la jurisprudence récente de la Cour de cassation, qui, par deux arrêts du 20 janvier 2023794(*) a mis fin à la dualité de la rente, ce qui a indirectement affecté le Fiva. En effet, le Fiva indemnise intégralement le déficit fonctionnel permanent des victimes de l'amiante par le versement d'une rente. Afin d'éviter toute double indemnisation, le Fiva pouvait, jusqu'à récemment, déduire du montant de rente qu'il devait verser celui attribué par la branche AT-MP au titre du déficit fonctionnel permanent. Or la rente AT-MP est réputée n'avoir qu'une vocation professionnelle, et donc ne plus indemniser le déficit fonctionnel permanent depuis les arrêts de la Cour de cassation en date du 20 janvier 2023. Le Fiva ne peut donc plus déduire la rente AT-MP du montant de ses rentes de déficit fonctionnel, ce qui a des conséquences financières certaines sur le fonds : le coût moyen d'un dossier est passé de 37 500 euros à 56 100 euros pour les victimes et de 9 300 euros à 10 500 euros pour les ayants droit. L'adoption de l'article 24 du PLFSS qui réaffirme la dualité de la rente pourrait, à cet égard, contribuer à réduire progressivement les charges du Fiva à compter de 2026.

Au total, les dépenses exécutées du fonds en 2024 devraient excéder de 44 millions d'euros les prévisions, ce qui se traduit par un déficit prévisionnel de 35 millions d'euros pour le fonds.

Dans ce contexte, une révision à la hausse de la dotation de la branche AT-MP du régime général semble nécessaire, d'autant plus que le Fiva a connu, jusqu'en 2023, une politique dite de « prélèvement sur fonds de roulement », consistant à mobiliser les excédents passés du fonds en lui attribuant une dotation volontairement insuffisante à la couverture de ses frais. Or, du fait de cette stratégie et de la hausse des dépenses précitée, le fonds de roulement du Fiva est désormais consommé et affiche des valeurs en-deçà du seuil prudentiel d'un mois de dépenses : un rebasage de la dotation est donc indispensable pour retrouver ces niveaux prudentiels.

Alors que la branche AT-MP est fortement mobilisée pour le financement du Fiva, avec un doublement de la subvention en deux ans, l'État entend, comme l'an dernier, maintenir constante sa dotation à 8 millions d'euros. Ce montant ne permet pas de couvrir les frais d'indemnisation des victimes environnementales ou non assurées du Fiva, alors même que celles-ci ne pourraient pas prétendre à une indemnité AT-MP de droit commun.

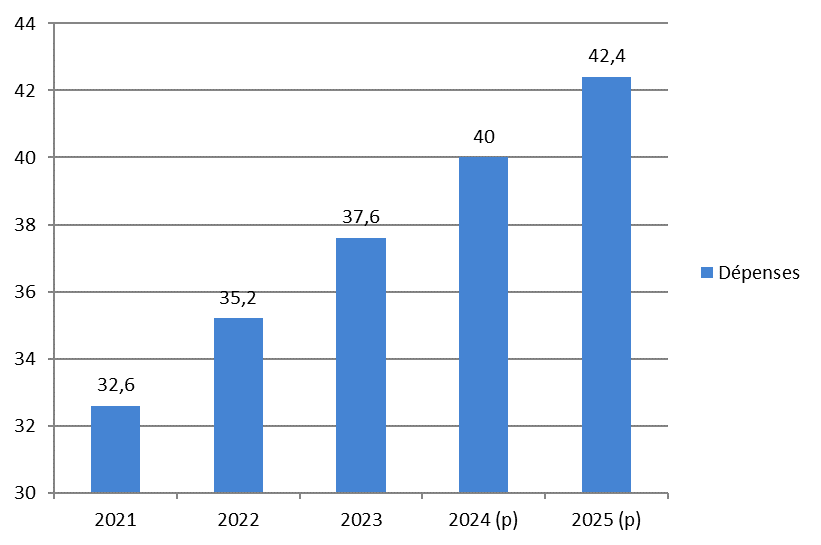

b) La dotation de la branche AT-MP au Fcaata augmente de 98 millions d'euros pour équilibrer le résultat net cumulé du fonds dans un contexte de rebond des bénéficiaires

Le VI de l'article 25 fixe la dotation de la branche AT-MP du régime général au fonds de cessation anticipée d'activité des travailleurs de l'amiante (Fcaata) à 453 millions d'euros en 2025 contre 355 millions d'euros en 2024, soit une hausse de 98 millions d'euros. La contribution du régime AT-MP des salariés agricoles devrait se limiter à 0,1 million d'euros.

Créé par la loi de financement de la sécurité sociale pour 1999795(*), le Fcaata est un fonds sans personnalité juridique, qui finance des dispositifs de préretraite au bénéfice des anciens travailleurs de l'amiante.

Le fonds verse l'allocation de cessation anticipée d'activité des travailleurs de l'amiante (Acaata), qui constitue un revenu de remplacement équivalent à 65 % du salaire796(*) pour les travailleurs de l'amiante éligibles à un mécanisme de préretraite et qui ont, à ce titre, interrompu leur activité professionnelle avant l'âge légal de départ à la retraite. L'âge à partir duquel l'Acaata peut être versée dépend de la durée d'exposition797(*). Les travailleurs atteints d'une maladie professionnelle provoquée par l'amiante et ceux dont la durée d'exposition professionnelle à l'amiante a excédé 30 ans peuvent cesser leur activité dès 50 ans.

Le Fcaata finance, en sus, la prise en charge de cotisations d'assurance vieillesse volontaire et complémentaire, et verse une compensation à la Cnav au titre du maintien à 60 ans de l'âge légal du départ en retraite pour les travailleurs de l'amiante.

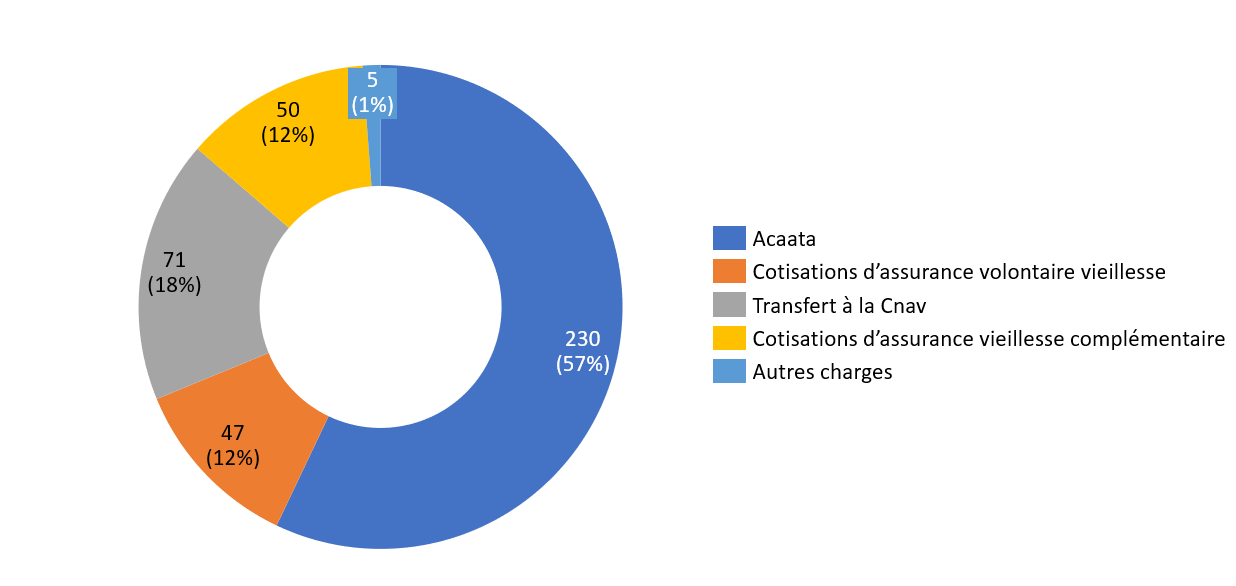

Charges prévisionnelles du Fcaata pour 2025

(en millions d'euros)

Source : Commission des affaires sociales du Sénat d'après la DSS

L'activité du fonds tend à se réduire du fait du tarissement du flux de nouveaux bénéficiaires. Alors qu'entre 2006 et 2010, le stock d'allocataires était supérieur à 30 000, il est tombé sous la barre des 8 000 en 2023. Cela a résulté en un redimensionnement à la baisse du budget du fonds, moins sollicité : la dotation de la branche AT-MP, seul financeur, tutoyait le milliard d'euros annuel à la fin de la décennie 2000, et a été réduite jusque 327 millions d'euros en 2022.

Toutefois, le fonds a connu, en 2023 et 2024, une hausse imprévue des dépenses liée à un rebond du nombre d'allocataires concernés, combinée à une hausse de l'Acaata moyenne de 7,8 % en 2024 selon la direction de la sécurité sociale. Alors que les dépenses d'Acaata pour 2024 et 2025 étaient estimées à 198,9 et 184,2 millions d'euros lors du précédent PLFSS, celles-ci ont été nettement revues à la hausse avec des prévisions d'Acaata brute à 222,6 millions d'euros pour 2024 et 230,2 millions d'euros pour 2025. Les dépenses globales du fonds atteindraient, en 2025, 403,3 millions d'euros. Ce niveau constituerait un palier et les dépenses resteraient par la suite aux alentours de 405 millions d'euros.

Cette trajectoire s'expliquerait principalement par un effet incitatif au recours lié au décalage de l'âge légal de départ en retraite porté par la LFRSS pour 2023, qui n'a nullement affecté le dispositif, le rendant plus attractif. S'y adjoindrait un effet périmètre, du fait de l'ouverture de l'éligibilité à l'Acaata de salariés de nouveaux ports798(*).

La croissance inattendue du nombre de bénéficiaires se traduit, en 2024, par un déficit prévisionnel conséquent, atteignant 33,5 millions d'euros. Celui-ci s'ajoute au déficit cumulé du fonds de 16,6 millions pour atteindre, en prévisionnel, 50,0 millions d'euros.

La dotation de la branche AT-MP au Fcaata est fixée afin de couvrir les dépenses prévisionnelles du fonds - 403 millions d'euros en 2025 - et d'équilibrer son résultat cumulé, ce qui nécessite 50 millions d'euros supplémentaires.

Le déficit cumulé épongé, la dotation de la branche AT-MP devrait diminuer en 2026 et 2027 : il avoisinerait alors 400 millions d'euros.

3. Les dispositifs de prévention de la pénibilité continuent leur montée en charge

La majoration « M4 »799(*) s'appliquant aux cotisations AT-MP des employeurs, fixée à 0,03 % des salaires en 2024800(*), permet à la branche de financer deux dispositifs de prévention de la pénibilité : le départ en retraite anticipé pour certains assurés présentant un taux d'incapacité permanente d'au moins 10 % à la suite d'un sinistre professionnel, et le compte professionnel de prévention (C2P).

Le régime des salariés agricoles finance également ces deux dispositifs pour ses assurés en reflétant leurs coûts dans le calcul du taux de cotisation applicable, aux termes de l'article L. 751-13-1 du code rural et de la pêche maritime.

• Le dispositif de retraite anticipée pour incapacité

Aux termes de l'article L. 351-1-4 du code de la sécurité sociale, certains assurés présentant un taux d'incapacité permanente (IPP) supérieur à 10 % consécutivement à un sinistre professionnel ne sont pas soumis à l'âge légal de 64 ans801(*), mais à un âge dérogatoire. Celui-ci est fixé à 60 ans lorsque le taux d'IPP excède 20 %802(*), et à deux ans sous l'âge légal, soit 62 ans, lorsque l'assuré a été exposé au moins 17 ans à un ou plusieurs facteurs de risques professionnels en lien direct avec son803(*) affection804(*) et que celle-ci a provoqué un taux d'IPP compris entre 10 %805(*) et 20 %.

L'article L. 241-3 du code de la sécurité sociale prévoit que les dépenses supplémentaires occasionnées à la branche vieillesse du fait des dispositifs de départ en retraite anticipée pour incapacité soient couvertes par une contribution de la branche AT-MP.

Pour 2025, l'exposé des motifs de l'article 25 indique que le montant du transfert de la branche AT-MP à la branche vieillesse au titre des dispositifs de départ à la retraite anticipée pour incapacité représentera 116 millions d'euros pour le régime général, et 9,2 millions pour le régime agricole ; soit 125,2 millions d'euros.

Le transfert connaît une hausse de 19 % par rapport à 2024, probablement pour partie liée à l'entrée en vigueur de la réforme des retraites.

• Les dépenses imputables au compte professionnel de prévention

Le compte professionnel de prévention (C2P), issu de la transformation du compte personnel de prévention de la pénibilité (C3P)806(*) par l'ordonnance du 22 septembre 2017807(*), ouvre des droits aux salariés exposés à certains facteurs de risques professionnels. Les salariés exposés cumulent des points sur leur compte en fonction du nombre de trimestres d'exposition au risque et, depuis la LFRSS pour 2023, du nombre de facteurs de risques808(*). Depuis la LFRSS pour 2023, le C2P est déplafonné809(*).

Ils peuvent ensuite convertir ces points pour financer une formation ou un projet de reconversion professionnelle, bénéficier d'un passage à mi-temps avec maintien de salaire ou valider des trimestres de majoration de durée d'assurance vieillesse et ainsi partir plus tôt à la retraite. La LFRSS pour 2023 et ses décrets d'application810(*) ont conduit à revaloriser la valeur du point pour la formation et le mi-temps avec maintien de salaire.

Aux termes de l'article L. 4116-21 du code du travail, il revient aux organismes nationaux de la branche AT-MP du régime général et du régime agricoles de financer, « chacune pour ce qui la concerne », les dépenses engendrées par le C2P.

L'exposé des motifs de l'article 44 estime à 105 millions d'euros les dépenses au titre du C2P pour le régime général en 2024 et à 0,5 million d'euros pour le régime des salariés agricoles. Conséquence de la réforme du C2P prévue par la LFRSS pour 2023, la montée en charge du dispositif se poursuit donc, après avoir engendré un coût pour le régime général de la branche AT-MP de 60,3 millions d'euros en 2022 et 96 millions d'euros en 2023.

Le VIII de l'article 25 fixe, pour 2025, à 220,7 millions d'euros les montants des dépenses engagées au titre du dispositif de retraite anticipée pour incapacité et du C2P pour la branche AT-MP du régime général, et à 9,7 millions d'euros pour celle du régime des salariés agricoles. Ces montants correspondent à la somme des dépenses évoquées par l'exposé des motifs au titre du dispositif de retraite anticipée pour incapacité et au titre du C2P.

II - Le dispositif transmis au Sénat : une transmission sans modification

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

III - La position de la commission

A. Une autorisation parlementaire de dépenses très limitée

• La commission avait souligné, à l'occasion de la mission sur les organismes et les fonds financés par les régimes obligatoires de base de la sécurité sociale811(*), « que le degré d'autorisation parlementaire sur les subventions de la sécurité sociale aux Offrob était insatisfaisant et empêchait les parlementaires de défendre les moyens accordés à ces agences, dont le rôle sanitaire est pourtant essentiel. »

D'une part, outre le FMIS et l'Oniam dont les dotations sont fixées par le présent article, il existe une multiplicité d'opérateurs exclusivement financés par l'assurance maladie dont le montant des dotations n'est toutefois pas fixé par le législateur.

Pour mémoire, dans un souci de simplification et de lisibilité du modèle de financement des structures, le financement de certains opérateurs de santé historiquement co-financés par l'État et l'assurance maladie a été progressivement transféré à la charge exclusive de l'assurance maladie. Ces opérations ont conduit à des élargissements successifs du sixième sous-objectif de l'ONDAM.

En 2015, trois opérateurs jusqu'alors co-financés par l'État dans le cadre de la mission « Santé » de la loi de finances ont ainsi été transférés en totalité à l'assurance maladie : l'Agence technique de l'information sur l'hospitalisation (ATIH), la Haute autorité de santé (HAS) et le Centre national de gestion (CNG). L'Agence de la biomédecine (ABM) et l'École des hautes études en santé publique (EHESP) ont suivi le même mouvement en 2018, encore prolongé en 2019 par les transferts de Santé publique France (SPF) et de l'Agence nationale de sécurité du médicament et des produits de santé (ANSM) dans le cadre de la loi n°2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020.

Bilan des dotations de l'assurance

maladie

à certains établissements publics, hors dotations

exceptionnelles

|

Établissement |

Dotation 2023 |

Dotation 2024 |

Dotation 2025 |

|

Office national d'indemnisation des victimes d'accidents médicaux |

135,3 |

160,2 |

181,2 |

|

Agence de la biomédecine |

52,2 |

53,4 |

55 |

|

Établissement français du sang |

54,7 |

100 |

110 |

|

Agence technique de l'information |

10 |

11,5 |

12,1 |

|

Centre national de gestion |

27,6 |

43,6 |

44,3 |

|

École des hautes études en santé publique |

45,2 |

45,2 |

45,2 |

|

Agence nationale d'appui |

17,21 |

20,3 |

19,8 |

|

Agence du numérique en santé |

67,48 |

114,2 |

69 |

|

Agence nationale de santé

publique |

211,96 |

200,1 |

335* |

|

Agence nationale de sécurité du médicament et des produits de santé |

140,28 |

142,6 |

145 |

|

Haute Autorité de santé |

53,9 |

72 |

74 |

* L'annexe 2 au PLFSS n'indique pas, dans la dotation prévue au titre de l'année 2025, la part relevant des missions socle de Santé publique France et celle correspondant aux dépenses exceptionnelles, notamment de gestion de crise. En 2024, aux 200 millions d'euros de dotation se sont ajoutés 100 millions d'euros au titre de la gestion de crise.

Après avoir constaté l'évolution particulièrement dynamique de certaines dotations en 2024 - + 58 % pour les crédits alloués au CNG, + 33 % pour la dotation de la Haute Autorité de santé et + 11 % pour celle de l'Anap -la commission relève que les évolutions projetées pour 2025, globalement haussières, apparaissent plus mesurées.

Quelques situations attirent néanmoins l'attention :

- l'EFS connaît une augmentation de ses crédits de 10 % ;

- l'ANS voit sa subvention amputée de 39,6 % et retrouve un niveau proche de celui de 2023, après un montant exceptionnellement élevé en 2024 ;

- quant à Santé publique France, à périmètre constant (missions socle et dépenses exceptionnelles), sa dotation augmenterait de 11,7 %.

D'autre part, le contenu de l'annexe 2 au PLFSS, qui présente les comptes des organismes ou fonds financés par des régimes obligatoires de base, se contente d'une information trop lacunaire pour éclairer les parlementaires. Celle-ci se borne en effet bien souvent à des éléments d'exécution et peu à une analyse prospective de l'évolution des dépenses. Seuls la Cades, le FSV et le FRR présentent des données comptables et financières plus détaillées, y compris prospectives.

Éléments sur la trajectoire des

dotations versées aux agences sanitaires

par l'assurance

maladie

La situation de l'EFS s'inscrit dans le cadre de la LFSS pour 2024 qui a rénové le modèle de financement de l'EFS. La LFSS pour 2024 a en effet prévu la pérennisation d'une dotation de l'assurance maladie pour compenser un modèle économique devenu structurellement déséquilibré, qui reposait presque exclusivement sur les recettes issues des cessions de produits sanguins labiles aux établissements de santé et au laboratoire français du fractionnement et des biotechnologies (LFB). Cette dotation assure le financement de ses missions de service public assurées par l'EFS, non prises en compte dans la tarification de ses cessions, et permet d'accompagner sa modernisation interne et la conduite de projets.

L'ANS, qui a succédé à l'Agence nationale des systèmes d'information partagés de santé (ASIP) en 2019, est financée par de multiples vecteurs au sein desquels la dotation de l'assurance maladie représente la part la plus importante. OEuvrant à la mise en oeuvre opérationnelle de la politique du numérique en santé, l'ANS est constituée sous forme de groupement d'intérêt public (GIP) entre l'État, la CNAM, la CNSA, les ARS et les Groupements Régionaux d'Appui au Développement de la e-Santé (GRADeS). Cet opérateur avait bénéficié en 2024 d'une dotation de l'assurance maladie de 114 millions d'euros, couplée à une dotation de 55 millions d'euros au titre du programme Ségur numérique. En 2025, le montant de la dotation assurance maladie, de 69 millions d'euros, s'accompagne d'une dotation de 110 millions d'euros au titre du Ségur numérique.

Les dotations versées à Santé publique France ont connu une augmentation substantielle, passant de 150,2 millions d'euros à 200,1 millions d'euros entre 2020 et 2024 (+ 33 %). Les prévisions pour 2025 s'inscrivent donc dans la continuité des années précédentes. L'annexe 2 au PLFSS pour 2025 ne précise pourtant pas, dans le montant total, quelle part relève des missions socle de l'agence et quelle part finance des dépenses exceptionnelles. Ce défaut de précision ne garantit pas l'information éclairée des parlementaires, en méconnaissance de l'article L.O. 111-4-1 du code de la sécurité sociale.

• Le PLFSS est pourtant le véhicule chargé de sanctionner la justification de ces dépenses prévisionnelles. L'obligation organique812(*) faite au Gouvernement de présenter, pour l'année en cours et les trois années suivantes, les comptes prévisionnels des agences financées par la sécurité sociale n'est toujours pas respectée dans le PLFSS pour 2025, au détriment de l'information du Parlement et de la visibilité offerte aux agences sur leur trajectoire de recettes.

En conséquence, la rapporteure souligne cette année encore la nécessité de suivre l'évolution des dotations allouées aux opérateurs sur plusieurs années, de même que les moyens humains dont ils bénéficient.

À cet égard, le travail précité réalisé au titre de la mission d'évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat apporte un éclairage utile sur les dynamiques propres aux ressources des organismes et fonds financés par l'assurance maladie (Offrob).

• Dans un contexte de contrainte forte sur les dépenses sociales, il convient néanmoins de veiller à la soutenabilité des missions nouvelles données aux autorités sanitaires et aux capacités des principales autorités et agences sanitaires à assurer leur mission, notamment de sécurité sanitaire, dans des conditions satisfaisantes de qualité, de transparence et de délais.

Tout en relevant les évolutions positives apportées au plafond d'emplois de certaines agences à l'image de l'ANSM et de la HAS, la commission constate à nouveau la relative modération des moyens de certaines agences qui ont pourtant vu leurs missions être renforcées. C'est le cas de la Haute Autorité de santé et de l'Agence de la biomédecine. La commission souscrit ainsi à l'analyse de la mission d'information précitée selon laquelle « la prise en compte des besoins en effectifs de certaines agences demeure parfois insuffisante ».

• Enfin, la rapporteure prend acte de la non-reconduction du fonds d'urgence de 100 millions d'euros aux établissements et services médico-sociaux en difficulté, qui peut interroger au regard de la persistance et de la gravité des difficultés rencontrées par certains établissements et services. Elle rappelle la nécessité de mesures structurelles pour améliorer durablement leur situation financière.

B. Les transferts à la charge de la branche AT-MP pèsent exagérément sur sa soutenabilité financière

À titre liminaire, la commission note que le choix du Gouvernement de fusionner en un seul article les dotations des branches Autonomie, Maladie et AT-MP, autrefois réparties sur deux articles, est révélateur de sa conception d'une sécurité sociale avec des branches interchangeables et solidaires financièrement les unes des autres.

Cette vision justifierait que la branche AT-MP, parce qu'excédentaire, abonde les branches déficitaires de la sécurité sociale et d'autres entités nécessitant des financements.

Or la commission ne voit pas en la sécurité sociale un « pot commun », dans lequel les excédents de certaines branches auraient à financer ou à compenser tout ou partie du déficit des autres. L'organisation de la sécurité sociale en différentes branches impose une analyse financière à l'échelle de la branche et non seulement une analyse agrégée. Cette observation est plus vraie encore en ce qui concerne la branche AT-MP, qui présente la spécificité forte d'être quasi-intégralement financée par des cotisations à la charge de l'employeur.

1. La hausse du transfert à la branche maladie au titre de la sous-déclaration : un effort important pour la branche AT-MP, qui n'a pas empêché des améliorations de la réparation et de la prévention

La commission des affaires sociales dénonce, depuis plusieurs années, le choix d'affecter les excédents de la branche AT-MP à la branche Maladie en augmentant le transfert au titre de la sous-déclaration sans procéder aux investissements nécessaires en matière de réparation et de prévention - il s'agit pourtant là de la vocation première de la branche.

Cette année, la commission constate que l'article 24 du PLFSS comporte une amélioration considérable de la réparation par la branche AT-MP, avec un coût pour la branche qui devrait, à terme, atteindre 500 millions d'euros. Elle note également la poursuite de la montée en charge rapide de dispositifs financés par la branche et concourant à intensifier l'investissement en faveur de la prévention - à commencer par le Fipu et le C2P, même si celle-ci reste insuffisante par rapport aux préconisations du récent rapport de la Mecss sur la branche AT-MP813(*).

En outre, la rapporteure a pu entendre le président de la commission chargée d'estimer le coût réel de la sous-déclaration des AT-MP. Celui-ci a confirmé que la méthodologie de calcul de la sous-déclaration la valorisait aux tarifs de la branche Maladie et prenait bien en compte, lorsqu'elle existait, la sur-déclaration des AT-MP. Sous ces réserves, la rapporteure estime que le montant de sous-déclaration estimé n'est pas insincère.

Par conséquent, la commission ne s'opposera pas, cette année, au niveau du transfert au titre de la sous-déclaration. Toutefois, elle se réserve le droit de revenir sur cette position les années futures, notamment si l'augmentation du transfert conduit, comme le PLFSS pour 2025 le prévoit, à plonger la branche AT-MP dans une situation déficitaire.

En effet, le défaut de fiabilité et la volatilité des estimations, malgré tous les efforts des experts de la commission chargée d'évaluer le coût de la sous-déclaration, demeurent préoccupants dans l'optique de leur utilisation pour aiguiller des choix de politique publique. Ce défaut de fiabilité est inhérent à l'exercice qui lui est confié, à savoir l'estimation d'un contrefactuel inobservable. La commission elle-même concède que « par définition, les personnes qui ne recourent pas à une prise en charge AT-MP alors qu'elles y seraient éligibles sont absentes des fichiers administratifs, et la complexité des diagnostics médicaux et de l'imputabilité professionnelle requerrait des bases de données très riches pour pouvoir repérer précisément les personnes concernées, ce qui n'existe pas ». Le manque de fiabilité des données explique tout à la fois l'incapacité de la commission à réduire l'ampleur de la fourchette donnée, qui varie quasiment du simple au double, et la volatilité des estimations d'une année sur l'autre.

Dès lors, la commission s'opposera à toute augmentation de cotisations au titre des AT-MP si elle estime que ces dernières sont rendues nécessaires par une situation déficitaire de la branche provoquée par l'augmentation du transfert à la branche Maladie. Si le montant préconisé par la commission chargée d'évaluer le coût réel de la sous-déclaration devient insoutenable pour la branche AT-MP, la commission des affaires sociales s'opposera à son utilisation comme standard de fixation du transfert à la branche maladie, et plaidera pour geler la part du transfert dans les dépenses de la branche à un niveau donné.

2. Vers un rééquilibrage de l'effort financier en faveur du Fiva ?

La commission salue la hausse des transferts publics en faveur du Fiva, rendue indispensable par le rebond de l'activité et l'atteinte de niveaux de fonds de roulement préoccupants.

La branche AT-MP doit prendre sa juste part dans cet effort nécessaire, mais l'État doit en faire de même. La commission regrette donc que l'État projette, comme l'an dernier, de maintenir constante sa dotation à un montant de 8 millions d'euros tandis que, dans le même temps, la branche AT-MP a doublé son effort en deux ans pour le porter à 453 millions d'euros.

La commission déplore que le montant de dotation de l'État, anecdotique avec 1,5 % des ressources publiques du fonds, ne permette pas, loin s'en faut, de couvrir les frais d'indemnisation des victimes environnementales ou non assurées du Fiva, alors même que celles-ci ne pourraient pas prétendre à une indemnité AT-MP de droit commun. Ces victimes représentent en effet 18 % des assurés indemnisés par le Fiva, selon la DSS. Pourtant, de l'aveu même de la DSS, « la dotation de l'État au FIVA vise l'indemnisation des victimes professionnelles au titre de l'État employeur et les victimes environnementales, dont l'indemnisation relève de la solidarité nationale ».

Elle appelle donc l'État, reconnu responsable du scandale de l'amiante, à intensifier son effort financier en faveur du Fiva.

C. Renforcer le contrôle du Parlement grâce à une inscription dans la loi du montant de la dotation de l'assurance maladie aux opérateurs de santé

La commission estime plus sincère de fixer par la loi la dotation des principaux opérateurs publics de santé, eu égard à leurs missions et au montant des dotations qui leur sont allouées.

Les dotations concernées sont celles de l'Agence nationale de santé publique (Santé publique France), l'Agence nationale de sécurité du médicament, la Haute Autorité de santé et l'Agence de la biomédecine. La nécessité de prévoir des dotations exceptionnelles en cours d'exercice budgétaire imposerait donc un retour devant le Parlement. C'est le sens de l'amendement n° 193 adopté par la commission.

En outre, la rapporteure rappelle qu'aux termes de la nouvelle rédaction de la loi organique relative aux lois de financement de la sécurité sociale concernant les dotations aux organismes, en cas de relèvement des dotations, par dotation exceptionnelle notamment, une information immédiate des commissions des affaires sociales est attendue pour justifier ces dépenses non prévues.

Article L.O. 111-9-2-2 du code de la sécurité sociale

« Lorsque, en cours d'exercice, le montant de la dotation mentionnée au b du 2° de l'article L.O. 111-4-1 affectée à un organisme fait l'objet d'une augmentation de plus de 10 %, les commissions parlementaires saisies au fond des projets de loi de financement de la sécurité sociale en sont informées sans délai. »

La commission considère que les dotations allouées aux opérateurs précités relèvent de dépenses pilotables. En conséquence, reprenant les conclusions de la mission d'information sur les organismes et fonds financés par les régimes obligatoires de base de la sécurité sociale, « il apparaît souhaitable, au vu des enjeux financiers concernés, de développer la portée de l'autorisation parlementaire »814(*).

Suivant les recommandations formulées par ses rapporteures et renouvelant la position déjà adoptée les années passées, l'amendement n° 193 vise à prévoir la fixation annuelle par la loi des dotations aux opérateurs financés exclusivement par l'assurance maladie.

La commission rappelle également qu'au titre de l'article L.O. 111-4-1 du code de la sécurité sociale, il est fait obligation au Gouvernement de présenter, dans les annexes au PLFSS, « pour l'année en cours et les trois années suivantes, les comptes prévisionnels [...] des organismes financés par les régimes obligatoires de base », étant entendu que cette annexe fait figurer « le montant de la dotation [...] pour l'année en cours et de la dotation prévisionnelle [...] pour l'année à venir ».

La commission ne peut que regretter que, cette année encore, les dispositions organiques relatives à l'information du Parlement n'aient pas été respectées. Pis encore, la commission constate la dégradation du niveau d'information transmise au Parlement pour voter les rares dotations de niveau législatif. En effet, contrairement à son édition du PLFSS 2024, l'annexe 2 du PLFSS pour 2025 ne fait plus aucune mention des charges et recettes prévisionnelles du Fiva et du Fcaata. Tel n'était déjà pas le cas dans l'annexe 2 du PLFSS pour 2024 concernant les opérateurs de santé financés par l'assurance maladie. En conséquence, l'information communiquée au Parlement dans le PLFSS pour 2025 ne satisfait les dispositions de l'article L.O. 111-4-1 pour aucun des quinze organismes et fonds financés par les régimes obligatoires de base.

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté.

Article 26

Objectif de dépenses de la branche maladie,

maternité, invalidité et décès

Cet article fixe pour 2025 le montant de l'objectif des dépenses de la branche maladie, maternité, invalidité et décès.

En dépit de réserves relatives à la soutenabilité des dépenses d'assurance maladie sur le moyen terme, la commission propose d'adopter cet article sans modification et de fixer l'objectif de dépenses de la branche à 260,8 milliards d'euros pour 2025.

I - Le dispositif proposé

Conformément à l'article L.O. 111-3-5 du code de la sécurité sociale, cet article fixe l'objectif de dépenses de la branche maladie, maternité, invalidité et décès pour 2025. Cet objectif de dépenses couvre le champ de l'ensemble des régimes obligatoires de base de la sécurité sociale.

À titre liminaire, il convient de rappeler que la LFSS pour 2021 a opéré un changement substantiel de périmètre du fait de la création d'une cinquième branche autonomie, dorénavant chargée des dépenses de prestations dont la branche maladie assurait précédemment le financement.

L'article 26 fixe l'objectif de dépenses de la branche maladie, maternité, invalidité et décès à 260,8 milliards d'euros pour 2025.

L'Ondam et l'objectif de dépenses de la branche maladie

L'objectif de dépenses de la branche maladie est à distinguer de l'objectif national des dépenses d'assurance maladie (Ondam) fixé à l'article 27 du PLFSS :

- d'une part, les deux reposent sur des concepts de nature distincte : l'Ondam retient une approche économique, interrégimes et interbranches, alors que les dépenses des régimes relèvent d'une approche comptable ;

- d'autre part, si l'Ondam contribue pour 84,5 % aux prestations servies au titre du risque maladie815(*), son champ et celui de la branche maladie ne se recoupent pas intégralement : l'Ondam intègre ainsi les prestations de soins de la branche AT-MP (prestations en nature et indemnités journalières compensant l'incapacité temporaire) et les dépenses de la branche autonomie relatives aux établissements médicosociaux ; en revanche, il ne prend pas en compte certaines prestations d'assurance maladie. C'est notamment le cas des prestations en espèces de maternité et paternité (indemnités journalières) ou des prestations invalidité-décès, ainsi que de certaines dépenses de prévention.

Prévisions de recettes, de dépenses et

solde de la branche maladie,

maternité, invalidité et

décès en 2024 et 2025

(en milliards d'euros)

|

Prévision 2024 initiale |

Prévision 2024

rectifiée |

Prévision

pour 2025 |

|

|

Recettes |

243,4 |

239 |

247,4 |

|

Dépenses |

251,9 |

253,6 |

260,8 |

|

Solde |

- 8,5 |

- 14,6 |

- 13,4 |

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Les dépenses de la branche maladie pour 2025 augmenteraient ainsi de 8,9 milliards d'euros par rapport à la prévision initialement fixée pour 2024, et de 7,2 milliards d'euros par rapport à la prévision actualisée. Cet objectif de dépense représente une hausse de 2,8 % entre l'exécution 2024 et la prévision pour 2025. Quant aux recettes de la branche, leur progression serait pénalisée par un rendement moindre de la TVA.

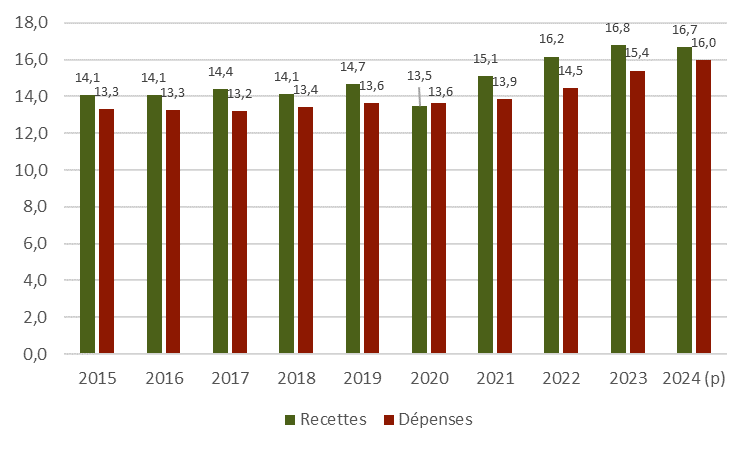

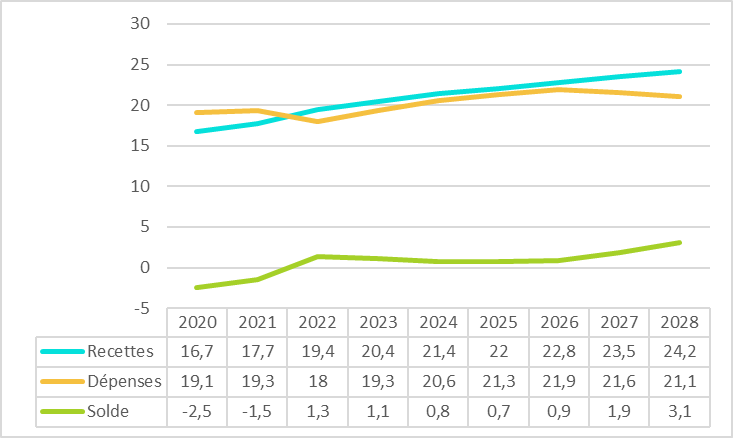

Après une nouvelle dégradation de son solde qui s'établirait à 14,6 milliards d'euros en 2024, soit un déficit supérieur de 6,1 milliards d'euros par rapport à la prévision initiale, le déficit de la branche maladie connaîtrait une légère diminution en 2025, atteignant 13,4 milliards d'euros, du fait essentiellement de l'effet combiné des articles 6816(*) et 8817(*) du PLFSS, qui (après prise en compte de l'article 38 du PLF818(*)) augmenteraient ses recettes de 2 milliards d'euros.

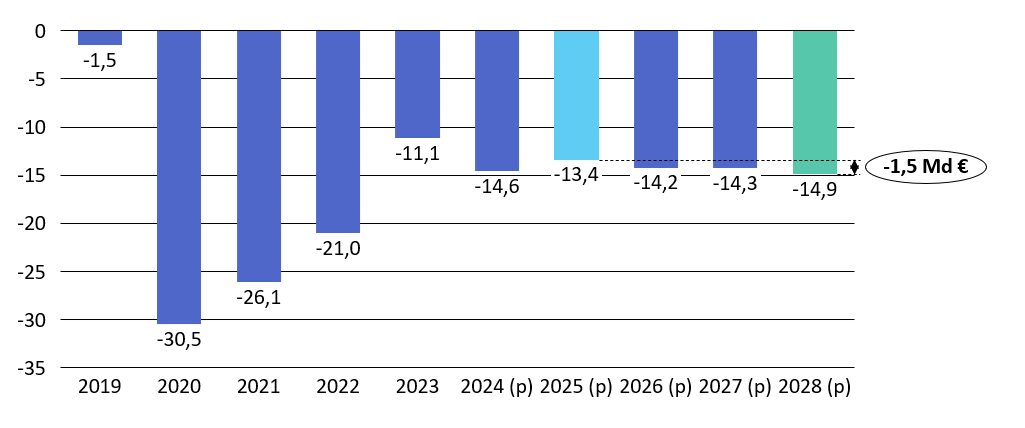

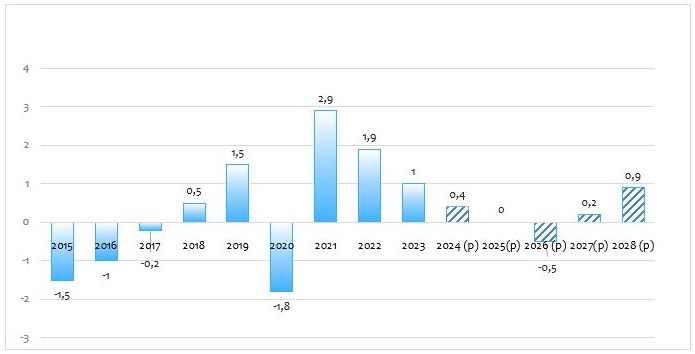

Évolution du déficit de la branche maladie entre 2019 et 2028

(en milliards d'euros)

Source : Commission des affaires sociales, données du projet d'annexe à la future LFSS (ancienne annexe A), PLFSS pour 2025

Le solde de la branche se dégraderait à nouveau à partir de 2026 pour se maintenir à un niveau supérieur à 14 milliards d'euros jusqu'en 2028, où il atteindrait un solde déficitaire de 14,9 milliards d'euros.

• En 2025, les charges de la branche progresseraient de 2,8 %, soutenues à la fois par la hausse des prestations relevant de l'Ondam (+ 2,6 %), particulièrement par les soins de ville, et par celle des prestations hors Ondam (+ 4,7 %).

Sur le champ des prestations hors Ondam, les dépenses sont principalement soutenues par le coût dynamique des pensions d'invalidité, avec une projection de revalorisation de 2,6 % en moyenne annuelle, ainsi que par les indemnités journalières de maternité et de paternité, du fait d'un léger rebond des naissances et d'un effet prix lié à l'augmentation des salaires.

• Enfin, les dépenses de prévention progresseraient substantiellement sous l'effet de la montée en charge du compte professionnel de prévention, du fonds d'investissement dans la prévention de l'usure professionnelle et de la mise en place d'un fonds pour l'usure professionnelle, auquel sont alloués 100 millions d'euros.

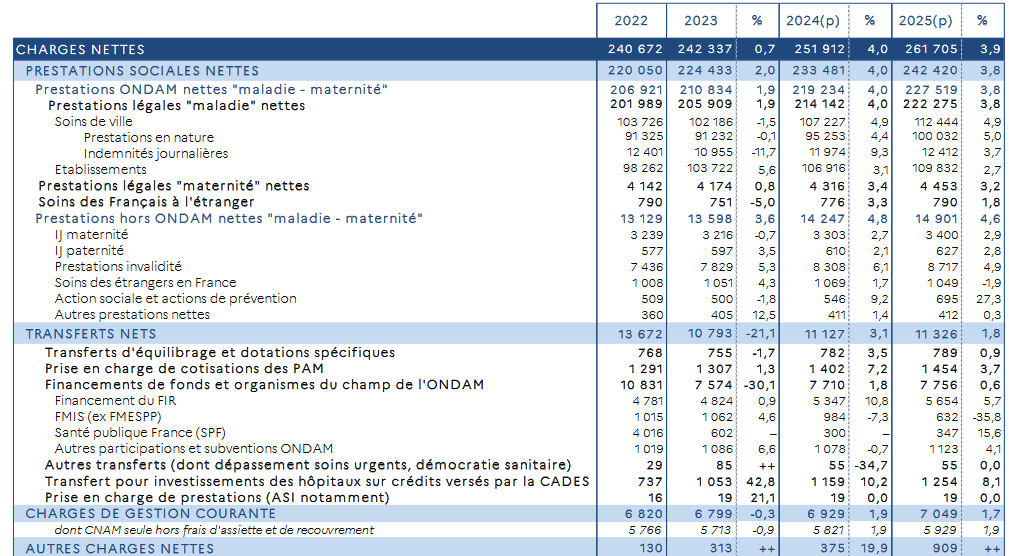

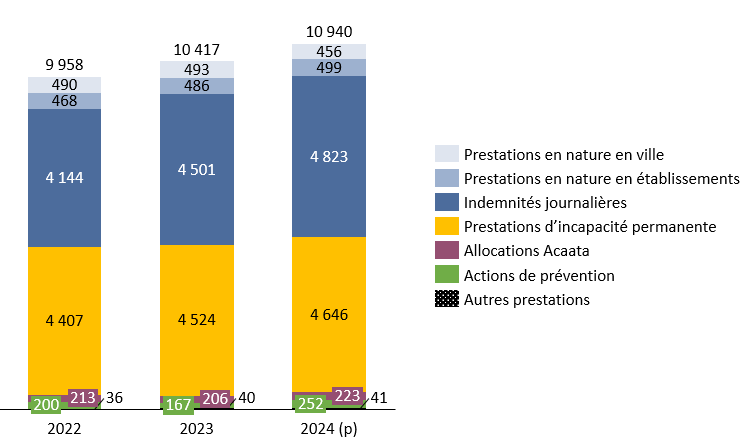

Charges nettes de la CNAM-maladie, 2022-2025

(en millions d'euros)

Source : Rapport à la commission des comptes de la sécurité sociale, octobre 2024

• En parallèle, les hypothèses établies par le Gouvernement conduisent à projeter, pour la branche maladie, des mesures contribuant à une amélioration du solde pour un montant total de 5,3 milliards d'euros, dont819(*) :

- des réductions de dépenses de 2,6 milliards d'euros, principalement grâce à la hausse du ticket modérateur sur les consultations de médecins et de sages-femmes, à la baisse envisagée du plafond des indemnités journalières de 1,8 à 1,4 Smic brut mensuel, et à des mesures de maîtrise tarifaire des produits de santé ;

- de nouvelles recettes d'un montant 2,5 milliards d'euros, grâce à la refonte des allègements généraux de cotisations sociales.

Enfin, la hausse du transfert reçu en provenance de la CNAM-AT au titre de la sous-déclaration des accidents du travail permettrait d'accroître les recettes de la branche maladie de 400 millions d'euros.

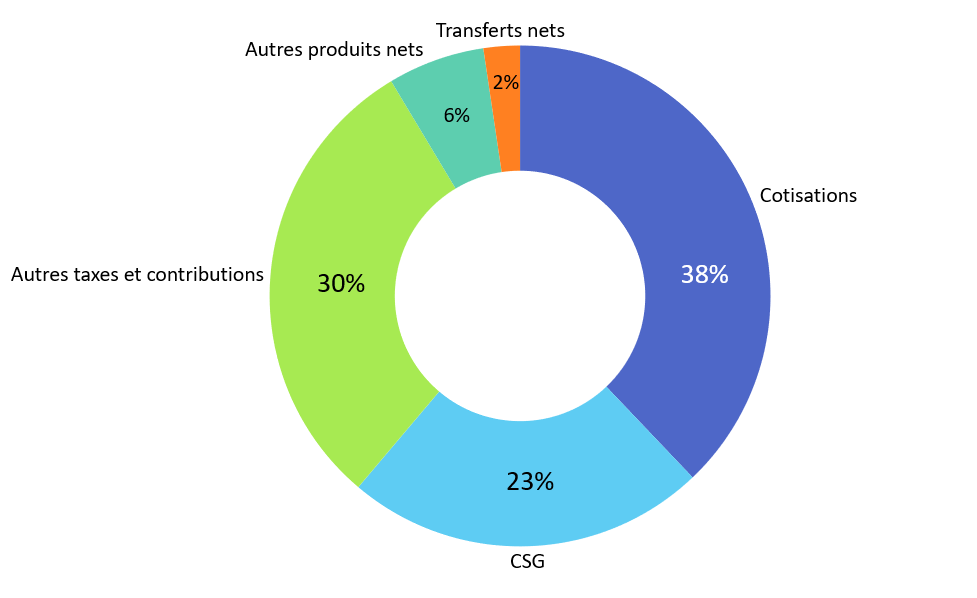

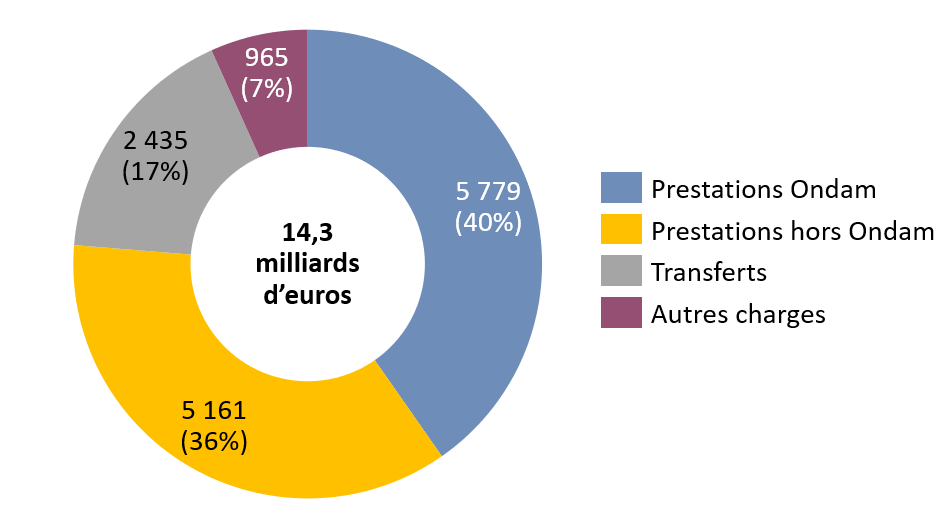

Structure des recettes de la branche maladie

Un mouvement ancien d'évolution du panier de recettes de la branche maladie a conduit à une réduction structurelle de la part des cotisations.

Les cotisations, versées par les actifs et les personnes inactives couvertes au titre de la PUMa, représentaient près de la moitié des recettes de la branche en 2017. Si leur part relative est aujourd'hui inférieure à 40 %, elles demeurent néanmoins la ressource prépondérante de la branche.

La contribution sociale généralisée (CSG), qui avait atteint près de 46 % des ressources de la branche maladie en 2018, n'en représente aujourd'hui que moins du quart.

Parmi les autres taxes et contributions, la taxe sur la valeur ajoutée (TVA) représente une ressource importante, à hauteur de près de 20 % (comprise dans le compartiment « autres taxes et contributions » ci-dessous).

Ventilation des recettes de la branche maladie en 2025

Source : Commission des affaires sociales, données du rapport des comptes de la sécurité sociale, octobre 2024

II - Le dispositif transmis au Sénat : une transmission sans modification

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

III - La position de la commission

La rapporteure souligne la progression sensible des dépenses de la branche maladie (+ 8,9 milliards d'euros par rapport à la prévision initiale pour 2024) et alerte sur la poursuite de la dégradation du solde de la branche au-delà de 2025.

La branche maladie, qui représente environ 40 % des dépenses des Robss et du FSV, pèse dans l'aggravation de la situation des Robss et du FSV, dont le déficit atteindrait 18 milliards d'euros en 2024 puis 16 milliards d'euros en 2025. La Cour des comptes évoque à ce propos une dégradation « d'une ampleur inédite hors contexte de crise »820(*).

C'est dans ce cadre que s'inscrit l'actualisation de la prévision de déficit de la branche à 14,6 milliards d'euros en 2024, sous l'effet d'une progression de l'Ondam rectifiée à 3,3 % et de recettes moins dynamiques qu'attendues.

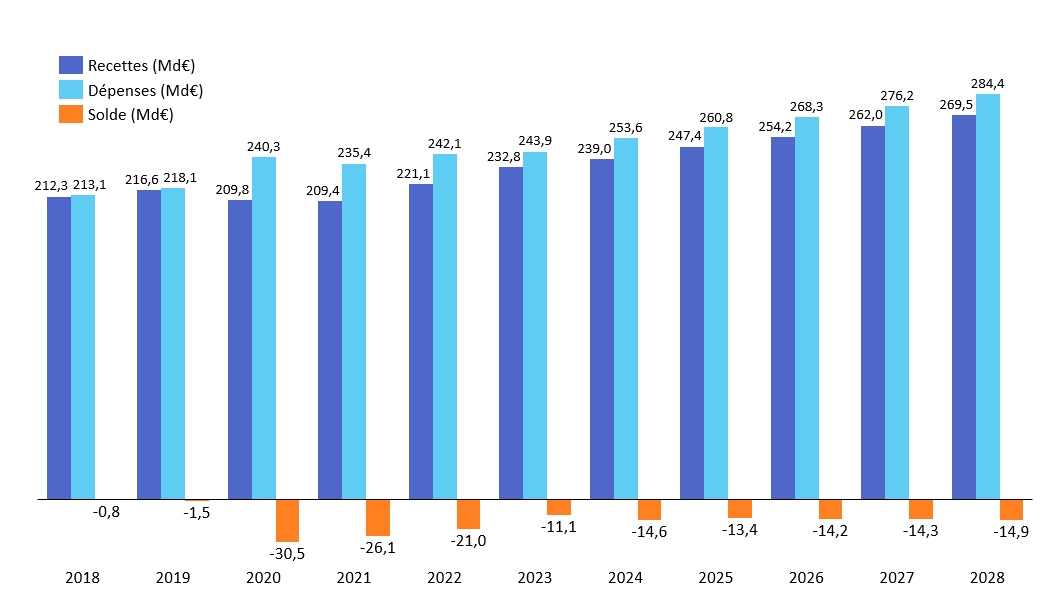

Perspectives pluriannuelles des comptes de la branche maladie

(en milliards d'euros)

|

2023 (p) |

2024 (p) |

2025 (p) |

2026 (p) |

2027 (p) |

2028 (p) |

|

|

Recettes |

232,8 |

239 |

247,4 |

254,2 |

262 |

269,5 |

|

Dépenses |

243,9 |

253,6 |

260,8 |

268,3 |

276,2 |

284,4 |

|

Solde |

- 11,1 |

- 14,6 |

- 13,4 |

- 14,2 |

- 14,3 |

- 14,9 |

Source : Données PLFSS pour 2025, projet d'annexe à la future LFSS

Évolution des perspectives de recettes, de

dépenses et de solde

de la branche maladie entre 2018

et 2028

(en milliards d'euros)

Source : Commission des affaires sociales, données PLFSS pour 2025, projet d'annexe à la future LFSS

• Pour 2025, le Haut Conseil des finances publiques, saisi pour avis sur le PLF et le PLFSS, juge le scénario macroéconomique retenu globalement fragile821(*). Il estime également que le taux de progression de l'Ondam à 2,8 % repose sur des hypothèses d'économies très incertaines et insuffisamment documentées.

La capacité du Gouvernement à tenir les objectifs d'économies qu'il s'est fixé est donc déterminante pour le respect de la trajectoire. Dans ce contexte, la rapporteure regrette à nouveau l'absence de précisions plus détaillées concernant les hypothèses d'évolution des dépenses et des recettes de la branche pour les années à venir.

• Néanmoins, malgré la projection d'un Ondam contenu jusqu'en 2028, la trajectoire fixée ne permettrait pas de résorber le déficit de la branche. Celui-ci continuerait même à s'aggraver jusqu'en 2028.

Évolution prévisionnelle des dépenses de l'Ondam jusqu'en 2028

|

2024 |

2025 |

2026 |

2027 |

2028 |

|

|

Ondam |

3,3 % |

2,8 % |

2,9 % |

2,9 % |

2,9 % |

Source : PLFSS 2025, projet d'annexe à la future LFSS

Ainsi que le souligne le comité d'alerte de l'Ondam dans son avis du 26 juillet 2024, à moyen terme, la branche maladie concentrerait avec la branche vieillesse l'essentiel du déficit des régimes obligatoires de base de la sécurité sociale, en raison notamment de dépenses pérennes nées à l'occasion de la crise sanitaire. Parmi ces dépenses, les mesures de revalorisation salariale des personnels hospitaliers représentent 11 milliards d'euros annuels.

• Face à cette situation, la commission renouvelle ses alertes sur la soutenabilité des dépenses de la branche maladie et sur les conditions d'un hypothétique retour à l'équilibre, horizon qui semble s'éloigner durablement. La Cour des comptes relève au surplus que cette situation « ne permet pas d'absorber des dépenses exceptionnelles en cas de crise ni de préparer notre système social aux conséquences financières du vieillissement de la population »822(*).

Le déficit accumulé apparaît désormais structurel et l'absence de perspective de retour à l'équilibre de la branche impose de redéfinir une stratégie de financement qui soit à la fois crédible et soutenable.

La commission alerte toutefois le Gouvernement sur les mesures consistant à dégager des marges de manoeuvre financières par des reports de charges sur les ménages, telles que le relèvement du ticket modérateur sur les consultations de médecins et de sage-femmes. Sur ce point, elle souhaite que d'autres recettes puissent être mobilisées pour compenser une moindre hausse de ce ticket modérateur.

· Dans un contexte où la situation de la branche maladie apparaît durablement fragilisée, la maîtrise des dépenses exige non seulement des efforts significatifs et un pilotage rigoureux à court et moyen termes, mais également une réflexion sur des réformes structurelles de plus grande ampleur et de long terme, qui permettent d'organiser un meilleur accès aux soins dans les territoires, tout en tenant compte de la rareté des ressources et de la contrainte budgétaire. L'ensemble des acteurs sont appelés à y contribuer, à l'initiative et sous l'impulsion du Gouvernement.

Aussi, est-ce sous ces réserves que la commission propose d'adopter cet article sans modification.

Article 27

Ondam et sous-Ondam

Cet article fixe pour 2025 le montant de l'Objectif national de dépenses d'assurance maladie (Ondam) ainsi que le montant des sous-objectifs qui le composent.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

A. Un Ondam en progression de 9 milliards d'euros par rapport au montant voté en LFSS pour 2024

Conformément à l'article L.O. 111-3-5 du code de la sécurité sociale, cet article fixe l'objectif national de dépenses d'assurance maladie pour l'année à venir.

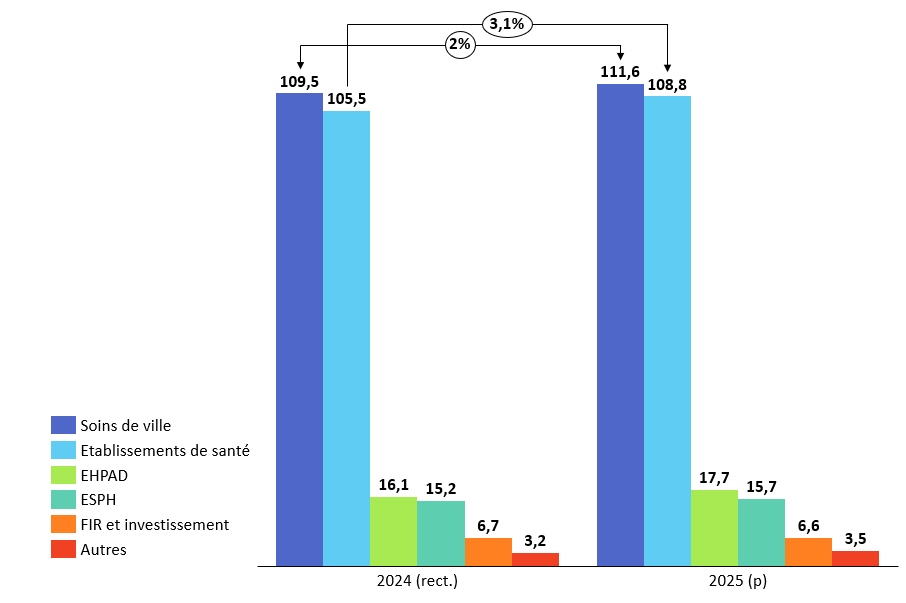

• En 2025, l'Ondam augmenterait de 2,8 % pour atteindre 263,9 milliards d'euros, ce qui représente une hausse de 7,8 milliards d'euros par rapport au montant rectifié pour 2024 et de 9 milliards d'euros par rapport au montant voté en LFSS 2024.

• La ventilation entre sous-objectifs est déterminée comme suit.

Ventilation de l'Ondam pour 2025 entre sous-objectifs

(en milliards d'euros)

|

Taux d'évolution 2024/2025 |

Montant prévisionnel 2025 |

|

|

Total |

2,8 % |

263,9 |

|

Dépenses de soins de ville |

2 % |

111,6 |

|

Dépenses relatives aux |

3,1 % |

108,8 |

|

Dépenses en établissements et services pour personnes âgées |

6 % |

17,7 |

|

Dépenses en établissements et services pour personnes handicapées |

3,3 % |

15,7 |

|

Dépenses relatives au FIR et au soutien national à l'investissement |

- 0,5 % |

6,6 |

|

Autres prises en charge |

10,2 % |

3,5 |

NB : En 2025, les changements de périmètre qui affectent l'Ondam à hauteur de 575 millions d'euros proviennent principalement de la mise en oeuvre de l'expérimentation de la tarification des Ehpad et des unités de soins de longue durée (USLD), qui vise à fusionner les sections soins et dépendance et conduit à transférer certaines dépenses supportées par les départements à la sécurité sociale.

Comparaison des sous-objectifs de l'Ondam pour 2024 et 2025

Source : Commission des affaires sociales du Sénat, d'après PLFSS 2025

• Les deux principaux sous-objectifs, relatifs aux soins de ville et aux établissements de santé, progressent respectivement de 2 % et de 3,1 %.

• Le sous-objectif relatif aux soins de ville progresse de 2 %, soit 2,1 milliards d'euros. Outre la tendance d'évolution spontanée de ces dépenses, ce montant intègre près de 1,6 milliard d'euros au titre des revalorisations conventionnelles, dont :

- 1 milliard d'euros pour le financement de la nouvelle convention médicale conclue le 4 juin 2024 (dont 0,6 milliard d'euros au titre de la seule hausse de la consultation de médecine générale à 30 euros), qui s'ajoute au coût du règlement arbitral conclu en 2023 (estimé à 0,7 milliard d'euros) ;

- 0,4 milliard d'euros pour la montée en charge de plusieurs avenants conventionnels, conclus notamment avec les masseurs-kinésithérapeutes, les chirurgiens-dentistes et les transporteurs sanitaires ;

- 0,1 milliard d'euros pour l'avenant à la convention pharmaceutique de juin 2024.

Parmi les mesures nouvelles, 100 millions d'euros sont également consacrés aux mesures de lutte contre la précarité menstruelle.

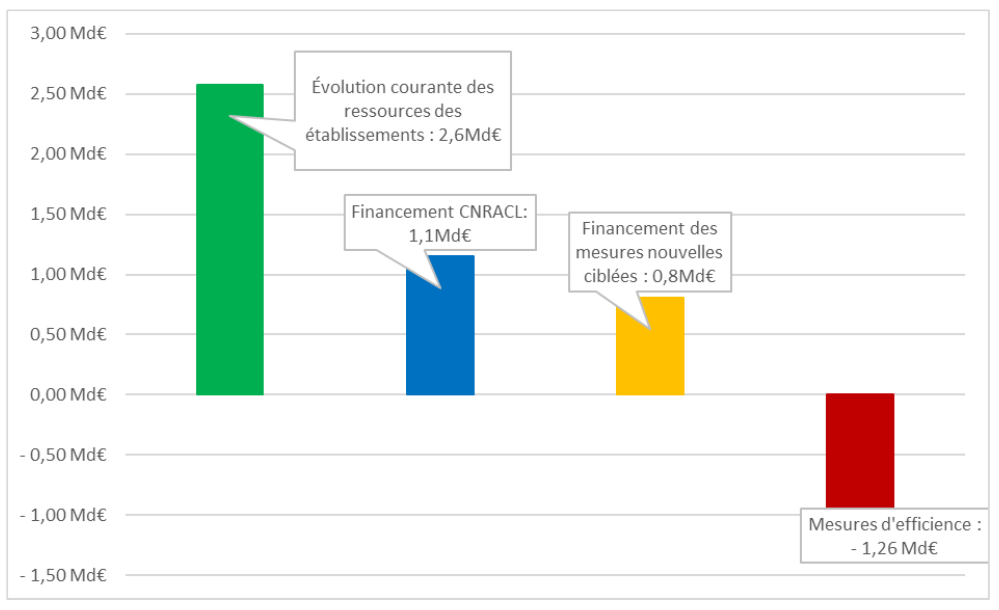

• Le sous-objectif relatif aux établissements de santé progresse de 3,1 %, soit près de 3,3 milliards d'euros en 2025. Cette évolution intègre l'augmentation du taux de cotisation employeurs pour la CNRACL à hauteur de 1,1 milliard d'euros.

In fine, les dépenses consacrées à des mesures nouvelles ciblées en établissements de santé s'élèvent à 0,8 milliard d'euros, le reste correspondant à l'évolution courante des charges des établissements.

La prévision repose en outre sur des objectifs d'économies fixés à hauteur de près de 1,3 milliard d'euros, grâce à la mobilisation de divers leviers : optimisation du processus d'achat, poursuite du virage ambulatoire et régulation des dépenses d'intérim de personnels.

Décomposition de l'évolution des

financements alloués au sous-objectif relatif

aux dépenses

des établissements de santé en 2025

(en milliards d'euros)

Source : Annexe 5 au PLFSS

• Les sous-objectifs relatifs aux établissements et services accueillant des personnes âgées et handicapées progressent au global de 4,7 %, pour atteindre 33,4 milliards d'euros. Ce montant intègre la hausse du taux de cotisation de la CNRACL ainsi que le surcoût lié à la fusion des sections des Ehpad pour un coût total de 0,3 milliard d'euros.

• Les crédits liés au fonds d'intervention régional (FIR) et au soutien à l'investissement connaissent une régression de 0,5 %, du fait du tarissement de certains crédits d'investissement immobiliers et numériques au titre du Ségur de la santé. Ce sous-objectif intègre par ailleurs une dépense nouvelle : la revalorisation des indemnités de permanence des soins des personnels médicaux dans les établissements privés à but lucratif.

• Enfin, le sixième sous-objectif enregistre une forte progression, portée par l'augmentation des dotations allouées aux opérateurs financés par l'assurance maladie, diverses mesures d'amélioration de l'offre médicosociale hors OGD823(*) et un recours accru aux soins des Français à l'étranger.

B. Un taux de progression qui impose une rigoureuse maîtrise des dépenses

1. Un net ralentissement de la dynamique de dépenses en 2025

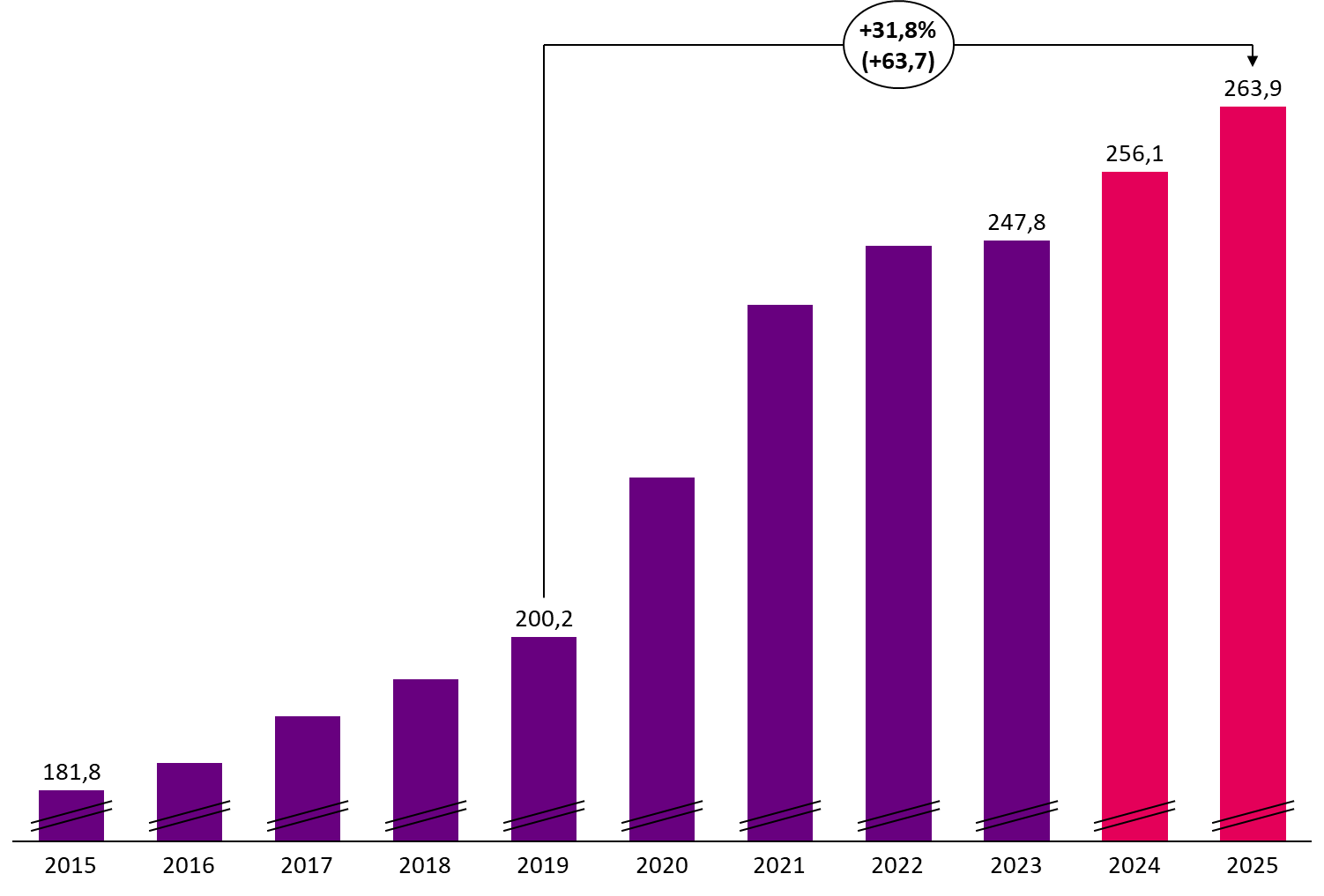

• L'Ondam connaît une dynamique de dépenses exceptionnelle depuis 2019. Son rythme de progression est ainsi passé de 2,4 % par an en moyenne entre 2015 et 2019 à 5,2 % par an entre 2019 et 2023, et à 4,5 % entre 2019 et 2025. Entre 2019 et 2025, le montant de l'Ondam a évolué de 200,2 milliards d'euros à près de 264 milliards d'euros, soit un bond de 31,8 %.

Évolution de l'Ondam sur les dix dernières années

Source : Commission des affaires sociales du Sénat, d'après LFSS et PLFSS 2025

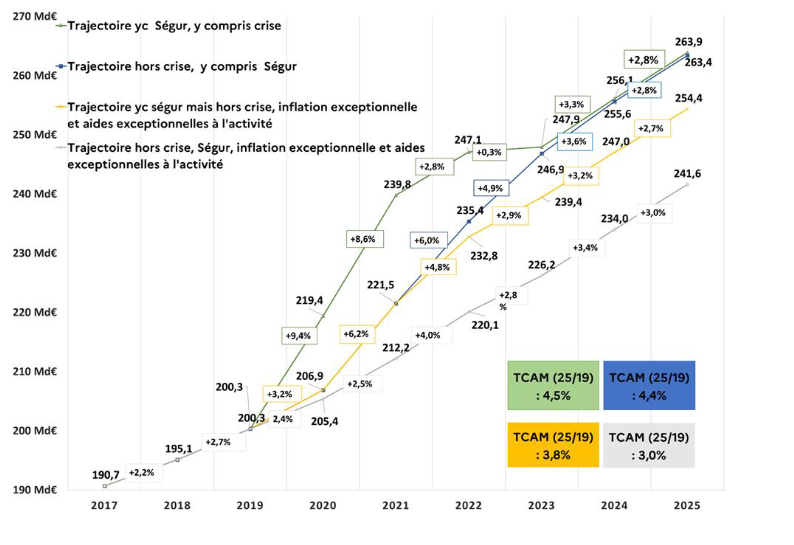

• Les hypothèses de construction de l'Ondam pour 2025 reposent sur une normalisation du contexte macroéconomique, notamment un ralentissement de l'inflation, estimée à 1,8 %, et une consolidation de la reprise d'activité des établissements de santé.

Si la progression de l'Ondam a été portée par un ensemble de facteurs exceptionnels depuis 2019 (cf. infra), l'Ondam 2025 intègre enfin une prévision de stabilisation des dépenses au titre du covid-19 à 0,5 milliard d'euros, soit un montant équivalent à celui enregistré après rectification de l'Ondam 2024.

Principe de construction de l'Ondam sur 2019-2025

Source : Annexe 5 au PLFSS

L'Ondam rapporté au produit intérieur brut (PIB)

L'augmentation de l'Ondam rapporté au PIB est une tendance qui précède la crise sanitaire. Celle-ci s'observe dès le début des années 2000, dans un contexte de ralentissement de la croissance économique et, parallèlement, de hausse soutenue des dépenses de santé.

L'Ondam a ensuite « connu une hausse structurelle importante et soudaine par rapport à la situation pré-crise »824(*), résultant directement des dépenses de crise et de lutte contre l'épidémie, puis du Ségur de la santé, notamment des dépenses issues des revalorisations salariales aux fins de soutenir l'attractivité du secteur hospitalier.

Le poids de l'Ondam semble aujourd'hui se stabiliser autour de 8,8 % du PIB en 2025, contre 8,2 % avant la crise sanitaire et 7 % au moment de la création de l'objectif de dépense en 1997.

2. Des mesures d'économies à hauteur de 4,9 milliards d'euros

• Le Gouvernement indique que le taux de progression spontané de l'Ondam atteindrait 4,7 % en l'absence de mesures d'économies. Ces mesures d'économies, chiffrées à 4,9 milliards d'euros, résultent à la fois de mesures de régulation et d'efficience et de transferts de charges. Elles sont détaillées ci-après.

En outre, des actions de maîtrise médicalisée et de lutte contre la fraude d'un montant de 900 millions d'euros, intégrées dans la progression tendancielle évaluée à 4,7 %, s'ajoutent à ce montant d'économies.

Répartition des mesures de maîtrise

médicalisée

des dépenses et de lutte contre la fraude

pour 2025

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après le PLFSS 2025

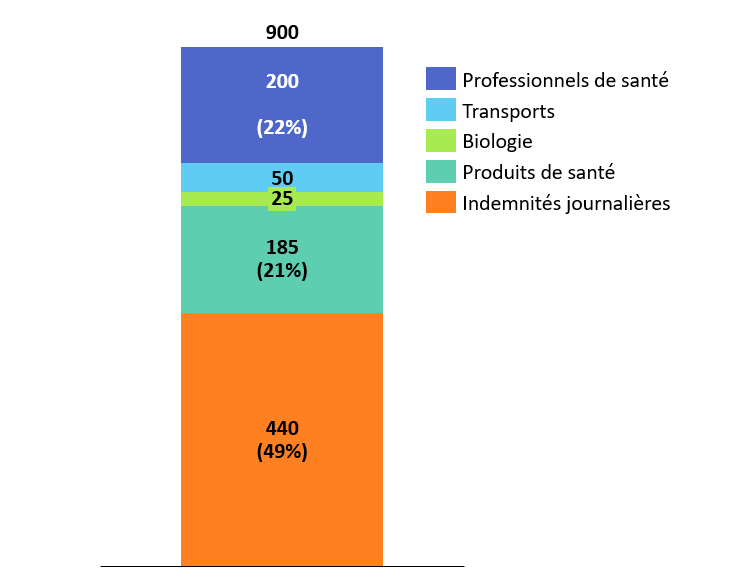

Note de lecture : sur un total de 900 millions d'euros de mesures de maîtrise médicalisée des dépenses et de lutte contre la fraude, 440 millions concernent des économies sur les indemnités journalières.

• La construction de l'Ondam 2025 repose sur des mesures d'efficience et de régulation, jugées incertaines par le comité d'alerte :

- 1,6 milliard d'euros de régulation sur les produits de santé (baisses de prix des médicaments et maîtrise des volumes) ;

- 0,7 milliard d'euros ciblant l'optimisation du processus d'achat et le virage ambulatoire dans les établissements de santé ;

- 0,6 milliard d'euros de régulation sur les dépenses de ville (protocole de biologie médicale, transports sanitaires, protocole radiologie, etc.).

• L'Ondam 2025 opère également des transferts de charges :

- à hauteur de 1,7 milliard d'euros aux entreprises, directement ou indirectement via leurs cotisations de prévoyance (abaissement du plafond des IJ825(*)) et organismes complémentaires (relèvement du ticket modérateur sur les consultations des médecins et sage-femmes) ;

- à hauteur de 0,3 milliard d'euros aux assurés, du fait de l'effet en année pleine de la mesure de doublement des participations forfaitaires et franchises instaurée en 2024.

II - Le dispositif transmis au Sénat : une transmission sans modification

L'Assemblée nationale n'ayant pas examiné cet article, le Gouvernement l'a transmis au Sénat dans sa version initiale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

III - La position de la commission

A. Des incertitudes sur la capacité à maîtriser la dynamique de dépense dès 2025

Dans son avis du 30 octobre 2024, le comité d'alerte a jugé que le PLFSS pour 2025 « fixe un objectif ambitieux de ralentissement de l'évolution des dépenses relevant de l'Ondam » et « s'accompagne de risques élevés de dépassement s'agissant des dépenses de soins de ville et de soins en établissement de santé »826(*).

1. Une dynamique des dépenses de ville insuffisamment régulée depuis plusieurs années

• Le dynamisme des dépenses de ville constaté ces dernières années fait peser des doutes sur la capacité collective des acteurs à atteindre les objectifs fixés en 2025.

En 2024, le dépassement de l'Ondam d'1,2 milliard d'euros résulte presque intégralement d'une non-maîtrise du sous-objectif relatif aux soins de ville827(*). De plus, après neutralisation de l'impact des évènements exceptionnels, l'objectif des soins de ville est en dépassement de 3,1 % en moyenne entre 2019 et 2023, contre 2,2 % pour l'objectif des établissements de santé828(*).

• Or, la prévision d'Ondam pour 2025 repose largement sur des mesures d'efficience et de régulation dans le secteur des soins de ville, que le Haut Conseil des finances publiques a jugé trop peu documentées et incertaines. Celui-ci a en effet relevé « la difficulté à générer des économies de cette ampleur », ce qui « le conduit à considérer que la trajectoire d'Ondam pour 2025 apparaît très optimiste »829(*).

Si la commission considère que la poursuite des efforts de maîtrise médicalisée des dépenses et de recherche d'efficience est indispensable, elle s'interroge sur une potentielle surestimation de ces mesures d'économies, qui fragiliserait la crédibilité de la trajectoire arrêté par le PLFSS.

· La commission exprime également sa préoccupation quant au report de charges supporté par les ménages du fait de la hausse du ticket modérateur sur les consultations de médecins et de sage-femmes. Elle appelle à ce que cette hausse soit la plus limitée possible et à ce que le Gouvernement identifie des sources de recettes alternatives pour compenser cette moindre hausse.

2. Un Ondam fortement contraint pour les établissements de santé, qui risque d'aggraver leur situation financière déjà préoccupante

• Le taux de progression de 3,1 % du sous-objectif relatif aux établissements de santé mérite d'être déconstruit. Déduction faite du coût de la cotisation CNRACL, le sous-objectif ne progresse plus que de 2 % à peine. Si l'on y soustrait encore l'impact de l'inflation, la progression du 2e sous-objectif n'est plus que marginale.

L'Ondam 2025 fait ainsi l'impasse sur l'enjeu central de la revalorisation des tarifs et dotations, lesquels ne permettent plus de couvrir les charges auxquelles font face les établissements de santé. La Fédération hospitalière de France (FHF) regrette une décorrélation croissante entre les tarifs et les coûts, qui s'accentue depuis la crise sanitaire et qui met sous tension les établissements de santé en créant les conditions d'une progressive asphyxie financière.

En outre, dans ce contexte très dégradé, les impacts de la réforme du financement des établissements de santé demeurent mal appréhendés. Le modèle cible du dispositif pour les soins critiques, qui doit entrer en vigueur en 2025, n'est toujours pas connu. Les acteurs regrettent les conditions de conduite de cette réforme, « sans vision systémique et sans visibilité suffisante sur les études d'impact »830(*). De même concernant la réforme du dispositif d'incitation financière à la qualité (Ifaq), les différentes fédérations hospitalières s'inquiètent de ne disposer d'aucune visibilité quant aux impacts anticipés du nouveau modèle, au sein des établissements et entre secteurs. Dans un contexte qui nécessite de sécuriser les ressources des établissements, l'entrée en vigueur du dispositif prévue en 2025 peut désormais sembler prématurée.

La conférence des directeurs généraux de CHU, qui alerte sur la dégradation des indicateurs financiers des établissements, souligne que « la dégradation conséquente de la capacité d'autofinancement ne permet plus, pour la moitié des CHU, de rembourser le capital de leur dette ni de faire face à leurs besoins d'investissement. » Le déficit des CHU a ainsi doublé chaque année entre 2021 et 2023, passant de 200 millions d'euros à 800 millions d'euros. Il devrait atteindre un milliard d'euros en 2024.

· La commission invite le Gouvernement à définir une trajectoire d'augmentation des cotisations à la CNRACL plus soutenable au regard des besoins de financement des établissements publics de santé et médicosociaux. Le desserrement de cette nouvelle contrainte, qui revient à faire peser sur la branche maladie un déficit de financement de la branche vieillesse, pourrait être envisagée grâce à un lissage de la hausse de cotisations sur une durée plus longue, par exemple quatre ans au lieu de trois. Une telle mesure permettrait de dégager une marge de l'ordre de 300 millions d'euros sur l'Ondam.

3. Des efforts significatifs à soutenir dans la durée

• Le PLFSS pour 2025 fixe une trajectoire pour l'Ondam qui apparaît fortement contrainte jusqu'en 2028, compte tenu des dépassements observés chaque année d'une part, et des enjeux de santé publique qui exigent de financer des besoins nouveaux et croissants d'autre part.

Les taux de progression prévisionnels de l'Ondam - 2,9 % chaque année entre 2026 et 2028 - imposent donc un effort substantiel de maîtrise des dépenses dans les prochaines années. La trajectoire projette néanmoins un taux de progression supérieur à celui observé entre 2015 et 2019, qui s'élevait en moyenne à 2,4 %.

• La commission constate toutefois que cette trajectoire rigoureuse ne permet pas de résorber le déficit de la branche maladie d'ici à 2028, qui continuera au contraire à s'aggraver.

Face à cette situation, la commission juge indispensable de se doter d'une vision prospective qui dépasse le cadre du PLFSS et qui définisse un horizon pluriannuel pour engager des réformes structurelles.

B. Au-delà de 2025, engager des réformes structurelles pour consolider le financement et l'organisation du système de santé

• Alors que les besoins de santé s'accroissent et que le système de santé fait face à de lourds enjeux, l'adaptation des modèles de prise en charge des patients et l'organisation d'une offre de soins graduée et efficiente, préservant des équilibres territoriaux pérennes, doivent constituer des priorités d'action.

La construction de ces nouveaux modèles doit s'inscrire dans une vision pluriannuelle et prospective, et se faire en partenariat avec les principaux acteurs de santé, professionnels de ville et établissements de santé. Les fédérations hospitalières ont ainsi exprimé leurs attentes et préoccupations à propos de la simplification de la gouvernance du système de santé et de la territorialisation de l'offre de soins.

Au global, les mesures d'efficience doivent relever de réformes plus structurelles impulsées par le Gouvernement, notamment l'approfondissement des groupements hospitaliers des territoires (GHT), la consolidation des projets territoriaux de santé, la rationalisation des implantations de plateaux techniques de recours et, plus largement, la construction de filières et de parcours de soins cohérents et non redondants à l'échelle des territoires. L'accomplissement des missions de service public, au premier rang desquelles figure l'organisation de la permanence des soins, doivent également être sécurisées. Enfin, la prévention doit être mise au coeur des politiques de santé et encouragée grâce à un modèle de financement adapté.

• L'impératif de maîtrise des dépenses de santé implique des choix conscients et raisonnés, qui ne sacrifient pas l'investissement de long terme. À cet égard, la commission souligne l'importance d'accompagner les grandes opérations d'investissement, notamment immobilier et dans le numérique, et de continuer à soutenir l'innovation en santé.

Elle alerte également sur la question cruciale de l'évolution des tarifs hospitaliers pour 2025, qui conditionnera la capacité des établissements de santé à accompagner la dynamique d'activité constatée en 2024, c'est-à-dire à répondre aux besoins de prise en charge des usagers. L'ensemble des fédérations expriment ainsi leur crainte d'une évolution négative des tarifs et d'un sous-financement chronique de certains activités complexes et de recours. Les hôpitaux, qui ont démontré leur résilience tout au long de la crise sanitaire, ne pourront assumer une stabilité des tarifs sans aggraver significativement et durablement leur situation, jusqu'à mettre en péril la pérennité de l'offre dans certains territoires.

L'évolution des tarifs doit non seulement permettre de soutenir prioritairement les activités sous-financées et répondant aux besoins de santé, mais également d'impulser et de conduire les transformations de l'offre de soins.

En conclusion, l'effort de maîtrise budgétaire ne doit donc pas conduire à un délitement progressif de l'offre de soins qui deviendrait inévitable en l'absence de restructurations anticipées et accompagnées.

· En responsabilité, la commission invite donc le Gouvernement à prendre des mesures immédiates visant à desserrer la contrainte financière contenue dans l'Ondam :