- EXAMEN DES ARTICLES

- Article liminaire

- Article 1er

Rectification des tableaux d'équilibre

- Article 2

Rectification de l'Ondam et des sous-objectifs de l'Ondam

- Article 3

Alignement de l'effort contributif des non-salariés agricoles

sur celui des travailleurs indépendants

- Article 3 bis (nouveau)

Affiliation au régime général de la sécurité sociale des agents employés par l'administration des Terres australes et antarctiques françaises

- Article 3 ter (nouveau)

Extension du régime simplifié des professions médicales

aux médecins libéraux en situation de cumul emploi-retraite

et aux médecins participant aux campagnes de vaccination

- Article 3 quater (nouveau)

Sécurisation de la hausse progressive du taux global de cotisations et contributions des travailleurs indépendants libéraux exerçant dans le cadre de la microentreprise

- Article 4

Pérennisation de l'exonération en faveur des employeurs agricoles de travailleurs occasionnels et de demandeurs d'emploi (TO-DE)

- Article 4 bis

(nouveau)

Éligibilité des coopératives d'utilisation de matériel agricole à l'exonération TO-DE

- Article 5

Cumul de l'exonération applicable aux jeunes agriculteurs

et des taux réduits de cotisations

- Article 5 bis (nouveau)

Modification de l'assiette des cotisations

et contributions des salariés indépendants

-

Article 5 ter (nouveau)

Application à Mayotte de la réforme de l'assiette sociale

pour les travailleurs indépendants non-agricoles

et extension d'une habilitation à légiférer par ordonnance

- Article 5 quater (nouveau)

Rapport sur la réforme de l'assiette sociales

des travailleurs indépendants

- Article 6

Réforme des allègements généraux de cotisations patronales

- Article 7

Rationalisation des exonérations de cotisations sociales pour les contrats d'apprentissage, les entreprises d'armement maritime, les jeunes entreprises innovantes et les jeunes entreprises de croissance

- Article additionnel après l'article

7

Contribution de solidarité par le travail en faveur de l'autonomie des personnes âgées et des personnes en situation de handicap

- Article 7 bis (nouveau)

Suppression du critère fiscal d'assujettissement à la CSG et à la CRDS

et précision de l'obligation incombant aux bénéficiaires de pensions

de vieillesse résidant à l'étranger de justifier annuellement

de leur existence par la production d'un certificat de vie délivré

par le consulat français

- Article 8

Transferts financiers au sein des administrations de sécurité sociale

et avec le budget de l'État (« article tuyau »)

- Article 8 bis (nouveau)

Validation de l'immatriculation Urssaf des entreprises étrangères

sans établissement stable en France non agricoles

- Article 8 ter

(nouveau)

Données recueillies dans le cadre de la déclaration sociale nominative (DSN) et du prélèvement à la source pour les revenus autres (Pasrau)

- Article 8 quater

(nouveau)

Élargissement du droit de communication aux organismes du recouvrement pour lutter contre la fraude

- Article 8 quinquies (nouveau)

Ajustements techniques au dispositif de précompte des cotisations

et contributions sociales par les plateformes de mise en relation

sur le chiffre d'affaires reversé aux micro-entrepreneurs qui les utilisent

- Article 9

Clauses de sauvegarde des médicaments et dispositifs médicaux

- Article additionnel après

l'article 9

Améliorer l'information du Parlement sur les dépenses de produits

de santé lors de l'examen du PLFSS

- Article 9 bis (nouveau)

Réforme de la contribution sur les boissons à sucres ajoutés

- Article additionnel après

l'article 9 bis

Renforcement de la fiscalité sur les jeux

- Article additionnel après l'article 9

bis

Anticipation de la hausse de prix du paquet de cigarettes

- Article 9 ter (nouveau)

Extension des remises commerciales aux médicaments

biosimilaires et hybrides substituables

- Article 9 quater (nouveau)

Taxe sur les publicités sur les prothèses auditives

au profit de la Caisse nationale d'assurance maladie

- Article 10

Approbation du montant de la compensation

des exonérations mentionné à l'annexe 4

- Article 11

Tableaux d'équilibre 2025 et FSV

- Article 12

Objectif d'amortissement de la dette sociale

et prévisions sur les recettes du FRR et du FSV

- Article 13

Liste et plafonds de trésorerie des régimes et organismes habilités à recourir à des ressources non permanentes et allongement de la durée des ressources permanentes auxquelles l'Acoss peut recourir

- Article 14

Approbation du rapport sur l'évolution pluriannuelle

du financement de la sécurité sociale

- Article liminaire

- TITRE IER

DISPOSITIONS RELATIVES AUX DÉPENSES

- Article 15

Régulation des dépenses dans le champ conventionnel

- Article 15 bis (nouveau)

Réguler les structures de soins non programmés

- Article 15 ter (nouveau)

Avancer la date d'entrée en vigueur de la réforme

du financement pour le traitement du cancer par radiothérapie

- Article 15 quater (nouveau)

Demande de rapport sur le référentiel des actes innovants

hors nomenclature

- Article 15 quinquies (nouveau)

Demande de rapport sur le bilan des articles 33 et 36 de la LFSS 2023

et sur l'indexation automatique du tarif des actes infirmiers

sur le taux d'inflation

- Article 16

Extension du champ de l'accompagnement

à la pertinence des prescriptions

- Article additionnel après

l'article 16

Favoriser l'utilisation du DMP

- Article additionnel après

l'article 16

Responsabilisation des patients dans la prise de rendez-vous

- Article additionnel après

l'article 16

Sécurisation de la carte Vitale

- Article additionnel après

l'article 16

Amélioration de la coordination entre assurance maladie obligatoire et complémentaires santé en matière de lutte contre la fraude

- Article 16 bis (nouveau)

Signature des certificats de décès par les infirmiers

- Article 16 ter (nouveau)

Demande de rapports portant d'une part, sur les travaux du Haut conseil des nomenclatures et, d'autre part, sur l'établissement d'une liste annuelle des mesures prioritaires destinées à améliorer la pertinence des soins

- Article 17

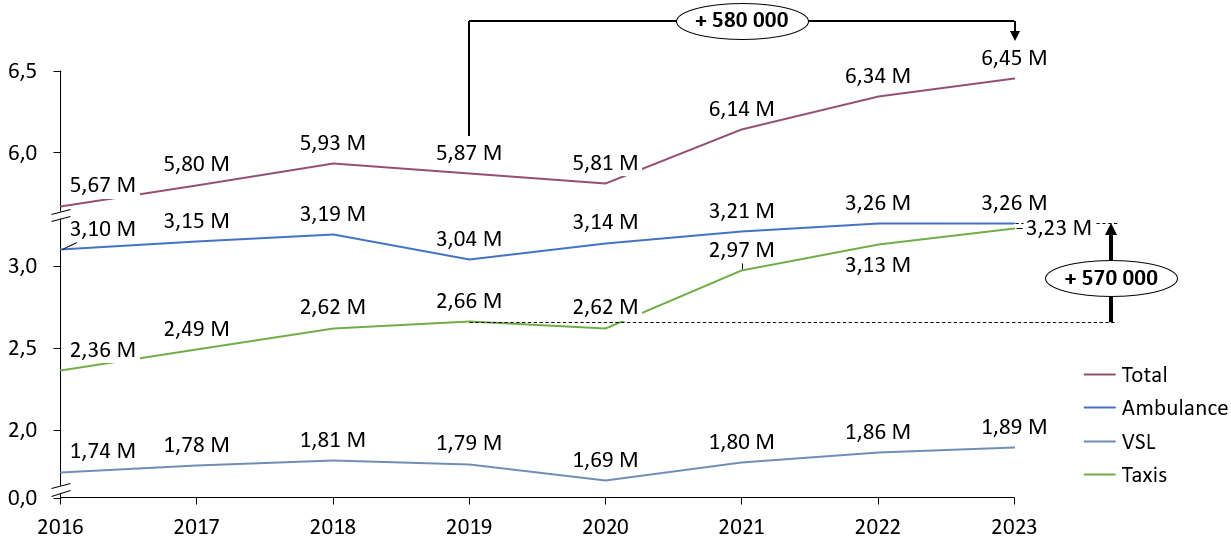

Conventionnement des entreprises de taxis avec l'Assurance maladie

- Article 17 bis (nouveau)

Renforcer l'accès aux soins gynécologiques des femmes

en situation de handicap

- Article 17 ter (nouveau)

Annualisation des examens de prévention bucco-dentaire

pour les jeunes de 3 à 24 ans

- Article 17 quater (nouveau)

Créer des centres de santé et de médiation en santé sexuelle

- Article 17 quinquies (nouveau)

Couplage de la campagne de vaccination contre les méningocoques

à la campagne de vaccination contre le papillomavirus humain

- Article 17 sexies (nouveau)

Suppression de la condition d'adressage préalable

pour l'accès à MonSoutienPsy

- Article 17 septies (nouveau)

Extension du champ de l'expérimentation de l'accès direct

aux masseurs-kinésithérapeutes en CPTS

- Article 17 octies

(nouveau)

Expérimentation de la prise en charge des tests de détection

de la soumission chimique

- Article 17 nonies (nouveau)

Demande de rapport sur les dépenses de prévention inscrites

en loi de financement de la sécurité sociale

- Article 18

Plafonnement des dépenses d'intérim des personnels non médicaux

- Article 19

Lutter contre les pénuries de produits de santé

- Article 20

Conditionner la prise en charge de certains dispositifs médicaux numériques à une utilisation effective par le patient

- Article 21

Modification des paramètres de l'expérimentation relative au régime de financement des établissements accueillant des personnes âgées et dépendantes

- Article 22

Réforme du mode de calcul de la pension de retraite de base

des non-salariés agricoles

- Article 23

Décalage de la revalorisation des pensions et prestations

d'assurance vieillesse au 1er juillet

- Article 24

Mieux prendre en compte le préjudice personnel en consacrant la dualité des prestations d'incapacité permanente de la branche AT-MP

- Article additionnel après

l'article 24

Renforcer la lutte contre les impayés pour les assistantes

maternelles et les salariés de particuliers employeurs

- Article additionnel après

l'article 24

Détermination annuelle du plafond tarifaire

des micro-crèches pour le bénéfice du CMG

- Article 15

- TITRE II

DOTATIONS ET OBJECTIFS DE DÉPENSES DES BRANCHES ET DES ORGANISMES CONCOURANT AU FINANCEMENT DES RÉGIMES OBLIGATOIRES

- Article 25

Dotations et transferts des régimes obligatoires de base

- Article 26

Objectif de dépenses de la branche maladie, maternité, invalidité et décès

- Article 27

Ondam et sous-Ondam

- Article 28

Objectif de dépenses de la branche AT-MP

- Article 29

Objectif de dépenses de la branche vieillesse

- Article 30

Objectifs de dépenses de la branche famille

- Article 31

Objectif de dépenses de la branche autonomie

- Article 32

Prévisions des charges des organismes concourant au financement

des régimes obligatoires (FSV)

- Article 25

- EXAMEN EN COMMISSION

- LA LOI EN CONSTRUCTION

N° 138

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 13 novembre 2024

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur le projet de loi de financement de la sécurité sociale, dont le Sénat est saisi en application de l'article 47-1, alinéa 2, de la Constitution, pour 2025,

Par Mme Élisabeth DOINEAU,

Rapporteure générale,

Mmes Corinne IMBERT, Pascale GRUNY, M. Olivier HENNO,

Mmes Marie-Pierre RICHER et Chantal DESEYNE,

Rapporteures et

Rapporteurs

Sénatrices et Sénateurs

Tome II

Examen des articles

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Xavier Iacovelli, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, M. Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, M. François Patriat, Mmes Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris, MM. Dominique Théophile, Jean-Marie Vanlerenberghe.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

325, 480 et 487 |

|

|

Sénat : |

129 et 130 (2024-2025) |

|

EXAMEN DES ARTICLES

Article liminaire

Cet article présente, pour l'exercice en cours et pour l'année à venir, l'état des prévisions de dépenses, de recettes et de solde des administrations de sécurité sociale.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-2 du code de la sécurité sociale

« Dans son article liminaire, la loi de financement de l'année présente, pour l'exercice en cours et pour l'année à venir, l'état des prévisions de dépenses, de recettes et de solde des administrations de sécurité sociale. »

L'intégration de cet article liminaire dans la LFSS a été souhaitée par le législateur organique.

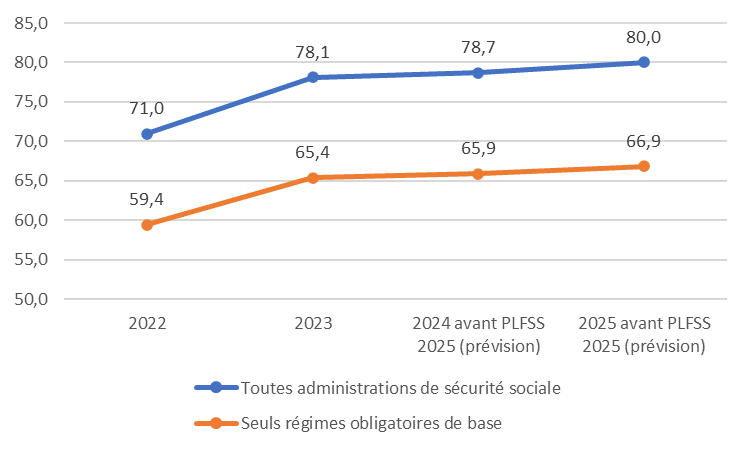

En effet, si le Parlement, au moment de l'examen du projet de loi de financement de la sécurité sociale, ne peut se prononcer, pour l'essentiel, que sur les mesures ayant un effet sur les régimes obligatoires de base (Robss), les organismes ou des organismes concourant à leur financement (FSV), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (FRR), c'est bien le champ plus large des administrations de sécurité sociale (Asso) qui est considéré par l'Insee dans le calcul des comptes des administrations publiques (selon les concepts de la comptabilité nationale), et utilisé pour l'application du pacte de stabilité et de croissance.

Au demeurant, l'État accorde sa garantie de droit ou de fait à plusieurs organismes et régimes situés en dehors du périmètre des Robss.

C'est pourquoi, à défaut d'élargir formellement le périmètre des LFSS, comme l'avait proposé le Sénat1(*), le législateur organique a au moins souhaité que le Parlement dispose d'une vision financière globale des administrations de sécurité sociale au moment de l'examen des lois de financement, tant par la création de nouvelles annexes relatives à l'assurance chômage, aux régimes complémentaires de retraite et aux établissements de santé que par la création de cet article liminaire.

Sur le fond, les prévisions de cet article sont retracées dans le tableau ci-après.

Prévisions de dépenses, de recettes et de solde des administrations de sécurité sociale pour les années 2024 et 2025 au sens de la comptabilité nationale

(en points de produit intérieur brut)

|

2024 |

2025 |

|

|

Recettes |

26,6 |

26,7 |

|

Dépenses |

26,6 |

26,4 |

|

Solde |

0,0 |

+ 0,2 |

Source : Projet de loi de financement de la sécurité sociale pour 2025

Prises dans leur ensemble, les Asso, dont les dépenses et les recettes représentent plus d'un quart du PIB, présenteraient donc, selon le Gouvernement, un excédent nul en 2024 et de + 0,2 point de PIB en 2025.

Les administrations de sécurité sociale (Asso)

Les administrations de sécurité sociale regroupent les régimes d'assurance sociale et les organismes dépendant des assurances sociales (principalement les hôpitaux à financement public) (Odass).

Les régimes d'assurance sociale comprennent principalement :

- le régime général ;

- divers fonds : Fonds de solidarité vieillesse (FSV), mais aussi Fonds commun pour les accidents du travail (FCAT), Fonds d'indemnisation des victimes de l'amiante (Fiva), Service social d'allocation aux personnes âgées (Saspa), Fonds de compensation des organismes de sécurité sociale (FCOSS), etc. ;

- les autres régimes de base des salariés (régimes spéciaux d'entreprises et d'établissements publics, salariés agricoles, etc.) ;

- les régimes des non-salariés (dont la mutualité sociale agricole) ;

- l'Unédic ;

- les régimes complémentaires d'assurance vieillesse des salariés (Agirc-Arrco...) ;

- depuis un reclassement effectué en 2011 par l'Insee, la Caisse d'amortissement de la dette sociale (Cades) et le Fonds de réserve des retraites (FRR), jusqu'alors considérés comme des organismes divers d'administration centrale (Odac).

Les organismes dépendant des assurances de sécurité sociale (Odass), qui dépendent des administrations de sécurité sociale, comprennent :

- les hôpitaux de l'assistance publique, ainsi que les hôpitaux privés financés par la dotation globale hospitalière (attribuée par les caisses de sécurité sociale) ;

- les oeuvres sociales intégrées aux organismes de sécurité sociale (oeuvres sociales de la Cnaf, écoles d'infirmiers) ;

- France Travail.

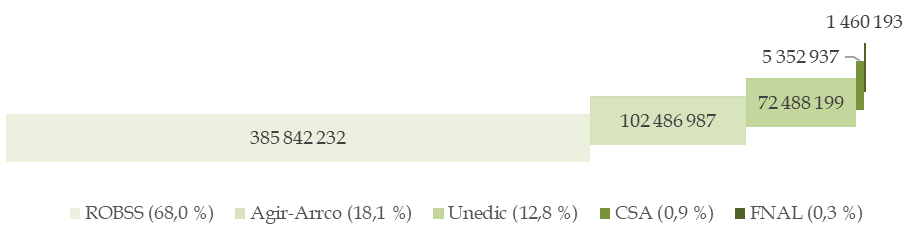

Comme le montre le tableau ci-après, en 2024 comme en 2025, l'écart entre le déficit de la sécurité sociale et l'excédent global des administrations de sécurité sociale proviendrait essentiellement de la Caisse d'amortissement de la dette sociale (Cades) et de l'Unédic.

Capacité de financement des administrations de sécurité sociale

(en milliards d'euros)

|

2024 |

2025 |

|

|

Asso |

- 0,6 |

5,6 |

|

Recettes |

775,7 |

800,6 |

|

Dépenses |

776,4 |

795 |

|

Régime général + Fonds de solidarité vieillesse |

- 15,2 |

- 13,4 |

|

Recettes |

530 |

552,5 |

|

Dépenses |

545,2 |

565,9 |

|

Unédic |

0,9 |

3,9 |

|

Recettes |

44,8 |

45,5 |

|

Dépenses |

43,9 |

41,6 |

|

Régimes complémentaires |

1,6 |

1,2 |

|

Recettes |

108,5 |

111,6 |

|

Dépenses |

106,9 |

110,4 |

|

Cades |

16 |

16 |

|

Recettes |

19,3 |

19,1 |

|

Dépenses |

3,3 |

3,1 |

|

FRR - Fonds de réserve des retraites |

- 1,5 |

- 0,8 |

|

Recettes |

0,8 |

0,8 |

|

Dépenses |

2,3 |

1,7 |

|

Organismes divers de sécurité sociale |

- 1 |

- 0,9 |

|

Recettes |

131 |

135,3 |

|

Dépenses |

132 |

136,3 |

Asso : administrations de sécurité sociale. Cades : Caisse d'amortissement de la dette sociale. PSMT : plan budgétaire et structurel à moyen terme. Resf : rapport économique, social et financier.

Source : Commission des affaires sociales, d'après le PSMT d'octobre 2024

L'hypothèse d'un fort excédent des régimes complémentaires de retraites, dont la commission avait souligné l'irréalisme à l'occasion de l'examen du PLFSS 2024, est donc abandonnée.

II - Le dispositif transmis au Sénat : une transmission sans modification

Le Gouvernement a transmis cet article au Sénat dans sa version initiale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

III - La position de la commission

Comme indiqué dans le tome I du présent rapport, les prévisions du Gouvernement pour 2025 paraissent optimistes.

On rappelle toutefois que le présent article est purement prévisionnel.

Par ailleurs, l'article liminaire est une disposition obligatoire des LFSS (article L.O. 111-3-2 du code de la sécurité sociale). Son absence susciterait un risque d'inconstitutionnalité de l'ensemble du PLFSS.

La commission propose d'adopter cet article sans modification.

PREMIÈRE PARTIE

DISPOSITIONS

RELATIVES AUX RECETTES

ET À L'ÉQUILIBRE GÉNÉRAL

DE LA SÉCURITÉ SOCIALE

POUR L'EXERCICE 2024

Article

1er

Rectification des tableaux d'équilibre

Cet article a pour objet de rectifier pour 2024, exercice en cours, les tableaux d'équilibre, par branche, des régimes obligatoires de base, ainsi que le tableau d'équilibre du Fonds de solidarité vieillesse.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément à la loi organique du 14 mars 2022.

Article L.O. 111-3-3 du code de la sécurité sociale (extrait)

« Dans sa partie comprenant les dispositions relatives à l'année en cours, la loi de financement de l'année :

1° Rectifie les prévisions de recettes et les tableaux d'équilibre des régimes obligatoires de base, par branche, ainsi que ceux des organismes concourant au financement de ces régimes ;

2° Rectifie les objectifs de dépenses, par branche, de ces régimes (...) ;

3° Rectifie l'objectif assigné aux organismes chargés de l'amortissement de la dette des régimes obligatoires de base et des organismes concourant à leur financement et les prévisions de recettes affectées aux fins de mise en réserve à leur profit. »

A. La rectification des tableaux d'équilibre

Le présent article propose deux tableaux, le premier pour l'ensemble des régimes obligatoires de base de sécurité sociale (Robss), le deuxième pour le Fonds de solidarité vieillesse (FSV).

Depuis la LFSS 2023, cette partie rectificative ne comporte plus de tableau spécifique au régime général de sécurité sociale, conformément au nouveau cadre organique qui focalise les votes du Parlement sur l'ensemble des régimes obligatoires de base.

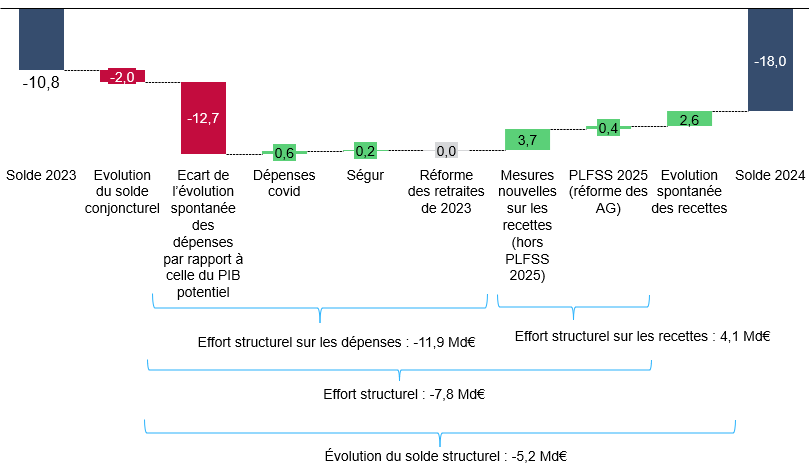

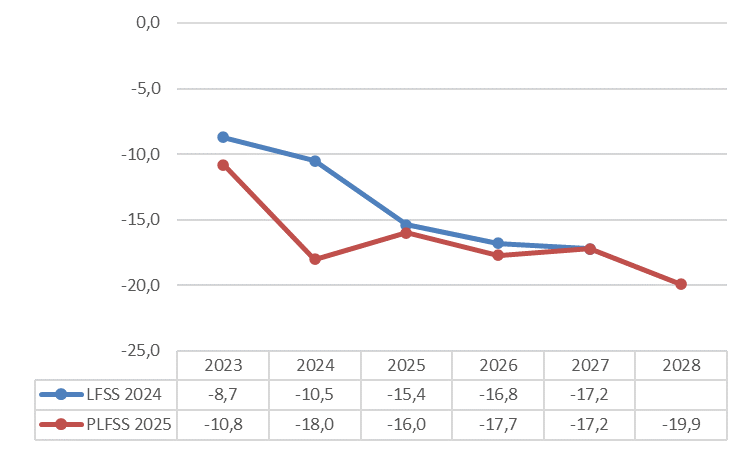

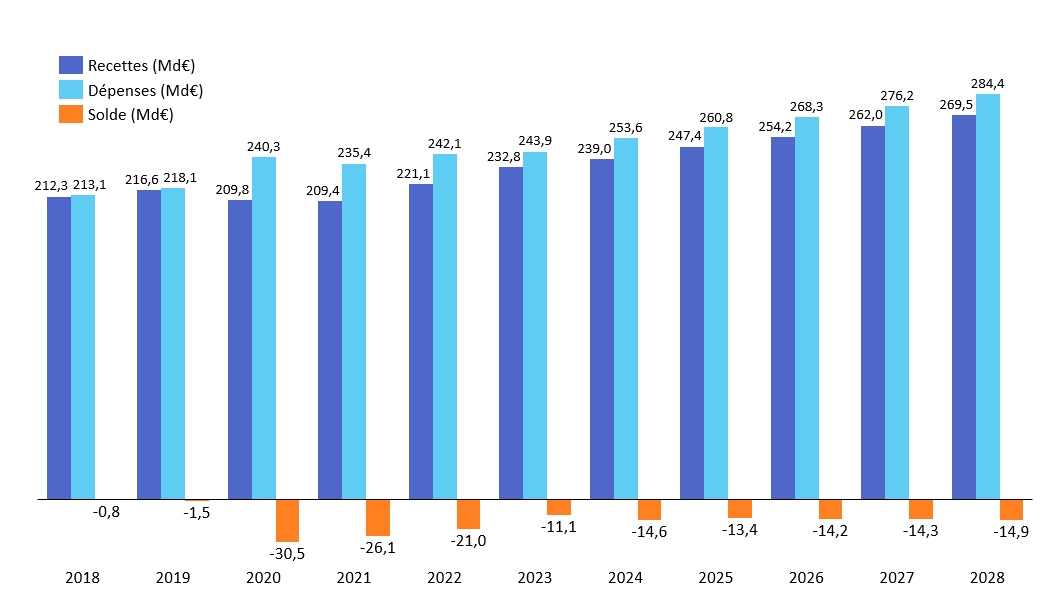

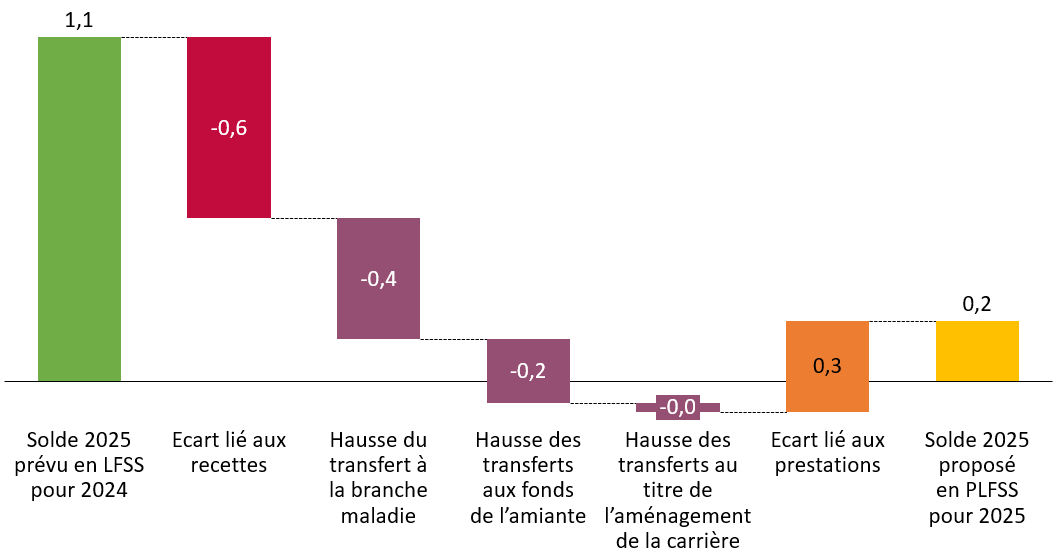

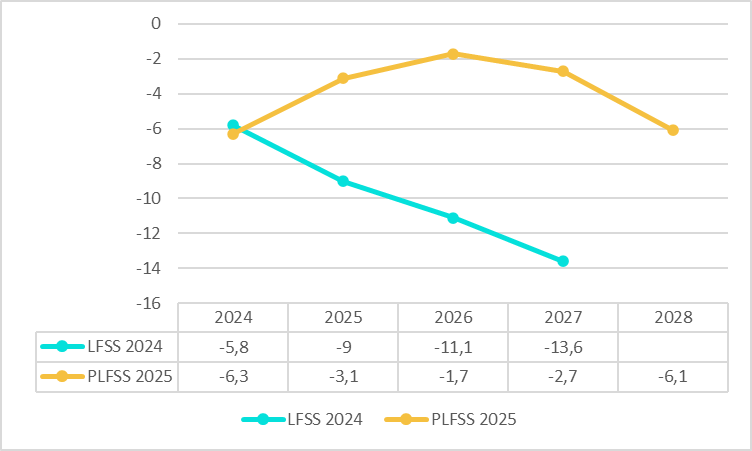

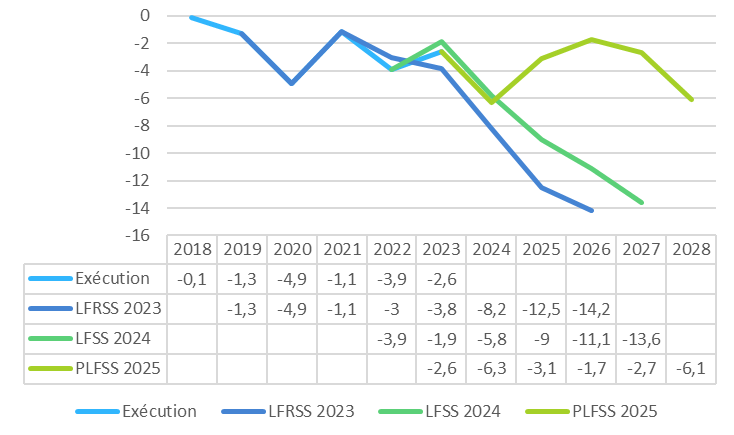

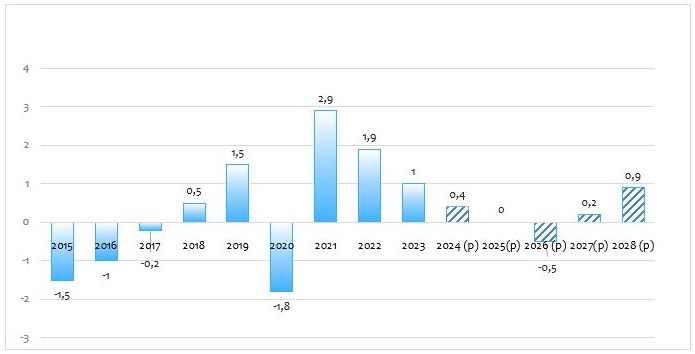

Le déficit, de 10,8 milliards d'euros en 2023, augmenterait fortement en 2024, pour atteindre 18,0 milliards d'euros.

Comme indiqué dans le tome I du présent rapport, cette forte augmentation du déficit par rapport à 2023 proviendrait essentiellement d'une augmentation des dépenses supérieures de près de 12 milliards d'euros à ce qui découlerait d'une croissance au même taux que le PIB potentiel2(*), qui ne serait que partiellement compensée par l'augmentation des recettes.

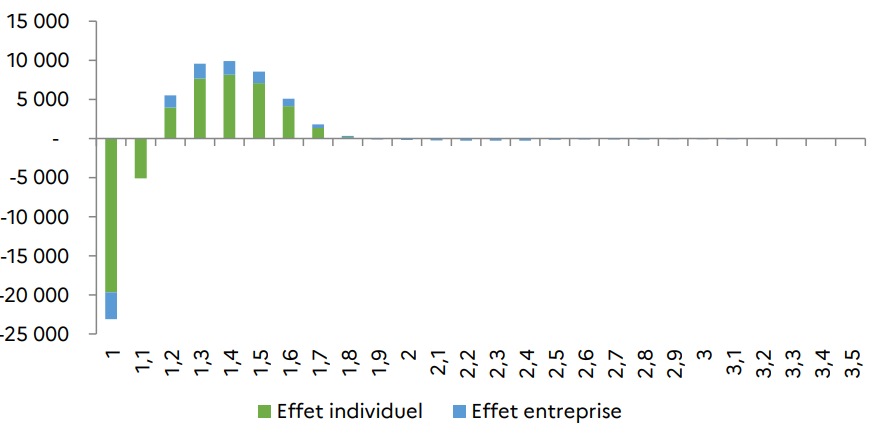

Décomposition indicative de

l'évolution du solde de la sécurité sociale

entre 2023

et 2024 (Robss+FSV)

(en milliards d'euros)

Un montant positif (bâtons verts) correspond à une amélioration du solde, un montant négatif (bâtons rouges) à une dégradation du solde.

Lecture : En 2024, l'écart de l'évolution spontanée des dépenses par rapport à celle du PIB potentiel a dégradé le solde de 12,7 milliards d'euros.

Solde effectif : PLFSS 2025. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne (15 mai 2024). Dépenses covid et Ségur : annexe 3 au PLFSS 2025. Impact de la réforme des retraites : rapport à la commission des comptes de la sécurité sociale d'octobre 2024. Mesures nouvelles sur les recettes : rapport à la commission des comptes de la sécurité sociale d'octobre 2024 (mesures hors PLFSS) et annexe 3 au PLFSS 2024 (mesures PLFSS).

Robss : régimes obligatoires de base de sécurité sociale. FSV : Fonds de solidarité vieillesse.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

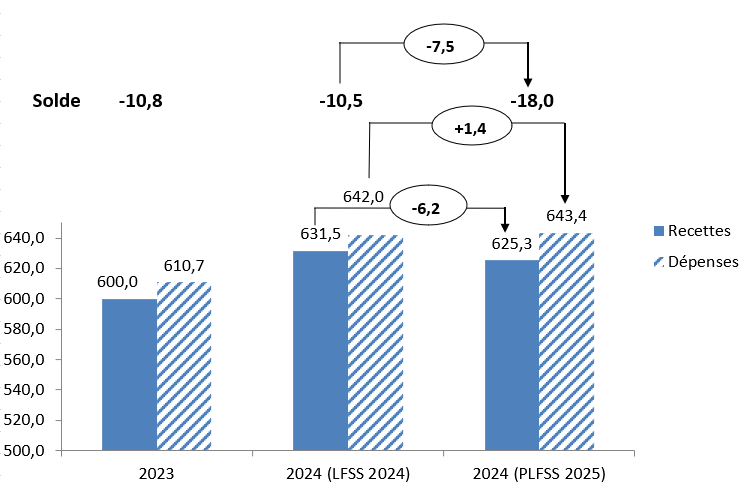

Par rapport à la prévision de la LFSS 2024, le supplément de déficit, de 7,5 milliards d'euros, viendrait très majoritairement du fait que les recettes seraient inférieures de 6,2 milliards d'euros aux prévisions.

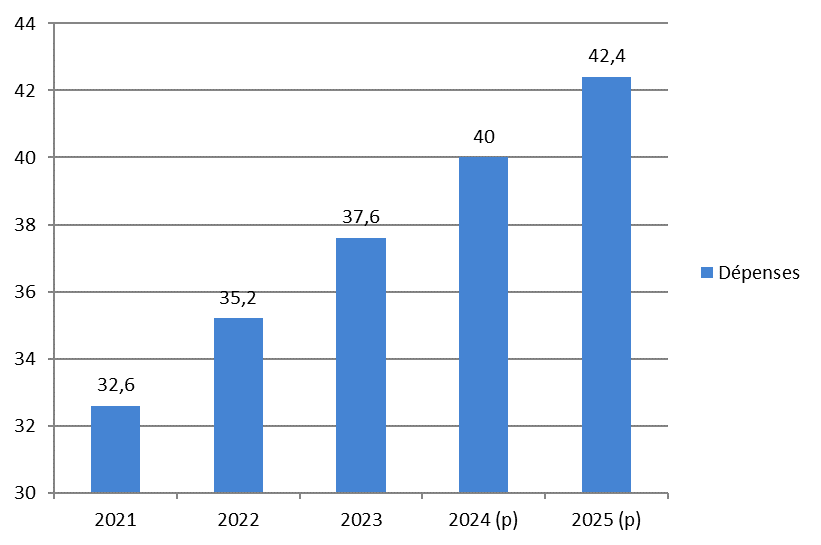

Recettes et dépenses de la sécurité sociale en 2024 (Robss + FSV)

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat

Dans le cas des dépenses, le dérapage de 1,4 milliard d'euros correspond en quasi-totalité à celui, de 1,2 milliard d'euros, des dépenses entrant dans le champ de l'Ondam (de 254,9 milliards d'euros selon la LFSS 2024 et 256,1 milliards d'euros selon le PLFSS 2025).

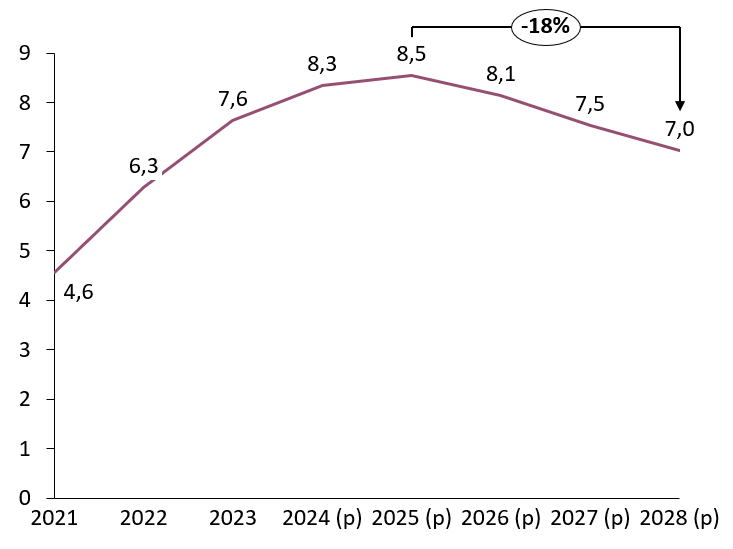

1. Un déficit 2024 provenant de la branche maladie et dans une moindre mesure de la branche vieillesse

Le déficit correspondrait très majoritairement à celui de la branche maladie, celui de la branche vieillesse, bien qu'en augmentation, demeurant nettement moins élevé.

La branche autonomie serait excédentaire (avant quatre années de déficit croissant).

Prévisions de solde des différentes branches par le présent PLFSS (2024)

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

239,0 |

253,6 |

- 14,6 |

|

Accidents du travail et maladies professionnelles |

16,7 |

16,0 |

0,7 |

|

Vieillesse |

287,4 |

293,7 |

- 6,3 |

|

Famille |

58,3 |

57,9 |

0,4 |

|

Autonomie |

40,9 |

40,0 |

0,9 |

|

Toutes branches (hors transferts entre branches) |

624,2 |

643,0 |

- 18,9 |

|

Toutes branches (hors transferts entre

branches), |

625,3 |

643,4 |

- 18,0 |

Source : PLFSS 2025

2. Par rapport à la LFSS 2024, une révision à la hausse du déficit concernant essentiellement la branche maladie

Le tableau suivant détaille, par branche, l'évolution des prévisions de soldes pour 2024.

On observe que la révision à la hausse du déficit, de 7,5 milliards d'euros, concerne essentiellement la branche maladie, dont le déficit a été revu à la hausse de 6,1 milliards d'euros. Cette révision à la hausse s'explique, comme d'habitude, par un Ondam irréaliste (dépassé de 1,2 milliard d'euros), qui a suscité un dérapage des dépenses de santé (1,7 milliard d'euros de plus que la prévision). Toutefois, contrairement aux années précédentes, les recettes ont été inférieures de 4,4 milliards d'euros aux prévisions. Cela s'explique essentiellement par des recettes de TVA nettement inférieures aux prévisions, la branche maladie étant la seule à percevoir de la TVA.

Prévisions de recettes, de dépenses et de solde des Robss et du FSV pour 2024

(en milliards d'euros)

|

|

Recettes |

Dépenses |

Solde |

|

LFSS 2024 |

|||

|

Maladie |

243,4 |

251,9 |

- 8,5 |

|

Accidents du travail et maladies professionnelles |

17,1 |

16 |

1,1 |

|

Vieillesse |

287,9 |

293,7 |

- 5,8 |

|

Famille |

58,8 |

58 |

0,8 |

|

Autonomie |

41,2 |

40 |

1,2 |

|

Toutes branches (hors transferts entre branches) |

630,3 |

641,6 |

- 11,3 |

|

Toutes branches (hors transferts entre branches), y compris Fonds de solidarité vieillesse |

631,5 |

642 |

- 10,5 |

|

PLFSS 2025 |

|||

|

Maladie |

239 |

253,6 |

- 14,6 |

|

Accidents du travail et maladies professionnelles |

16,7 |

16 |

0,7 |

|

Vieillesse |

287,4 |

293,7 |

- 6,3 |

|

Famille |

58,3 |

57,9 |

0,4 |

|

Autonomie |

40,9 |

40 |

0,9 |

|

Toutes branches (hors transferts entre branches) |

624,2 |

643 |

- 18,9 |

|

Toutes branches (hors transferts entre branches), y compris Fonds de solidarité vieillesse |

625,3 |

643,4 |

- 18,0 |

|

Écart |

|||

|

Maladie |

- 4,4 |

1,7 |

- 6,1 |

|

Accidents du travail et maladies professionnelles |

- 0,4 |

0 |

- 0,4 |

|

Vieillesse |

- 0,5 |

0 |

- 0,5 |

|

Famille |

- 0,5 |

- 0,1 |

- 0,4 |

|

Autonomie |

- 0,3 |

0 |

- 0,3 |

|

Toutes branches (hors transferts entre branches) |

- 6,1 |

1,4 |

- 7,6 |

|

Toutes branches (hors transferts entre branches), y compris Fonds de solidarité vieillesse |

- 6,2 |

1,4 |

- 7,5 |

Source : Commission des affaires sociales du Sénat, d'après les textes indiqués

B. La rectification de l'objectif d'amortissement de la Cades

Le présent article révise légèrement l'objectif d'amortissement de la dette sociale par la Caisse d'amortissement de la dette sociale (Cades) fixé par la LFSS 2023. Cet objectif s'établirait à 15,99 milliards d'euros, au lieu de 16 milliards d'euros en LFSS 2024.

Cette révision à la baisse symbolique s'explique par le fait que, comme la Cades l'a indiqué à la rapporteure générale, l'amortissement devrait être un peu en dessous de l'objectif de 16 milliards d'euros, du fait de recettes légèrement inférieures aux prévisions.

C. La confirmation de l'absence de recettes affectées au FRR ou mises à disposition du FSV

Comme prévu par la LFSS 2024, les prévisions des recettes affectées au Fonds de réserve pour les retraites sont nulles, de même que les prévisions de recettes mises en réserve par le Fonds de solidarité vieillesse.

II - Le dispositif transmis au Sénat : une transmission sans modification

Le Gouvernement a transmis cet article au Sénat dans sa version initiale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

III - La position de la commission

La prévision de déficit du présent article (18,0 milliards d'euros) est cohérente avec celle figurant dans le rapport d'octobre 2024 à la commission des comptes de la sécurité sociale (18,5 milliards d'euros).

L'écart provient en quasi-totalité de l'article 6 du PLFSS, qui intègre dès 2024 la prime de partage de la valeur (PPV) dans les revenus pris en compte pour la détermination des seuils des allégements généraux, suscitant une recette supplémentaire de 0,4 milliard d'euros.

Le présent article est une disposition obligatoire des LFSS (article L.O. 111-3-3 du code de la sécurité sociale). Son absence susciterait un risque d'inconstitutionnalité de l'ensemble du PLFSS.

La commission propose d'adopter cet article sans modification.

Article 2

Rectification de l'Ondam et des sous-objectifs de l'Ondam

Cet article fixe le montant rectifié de l'Objectif national de dépenses d'assurance maladie (Ondam) pour 2024 ainsi que ceux de ses sous-objectifs.

La commission propose d'adopter cet article modifié par un amendement visant à adapter la ventilation des crédits entre sous-objectifs de l'Ondam.

I - Le dispositif proposé

A. 2024 entérine un nouveau dépassement de l'Ondam, d'une ampleur plus limitée que les années précédentes

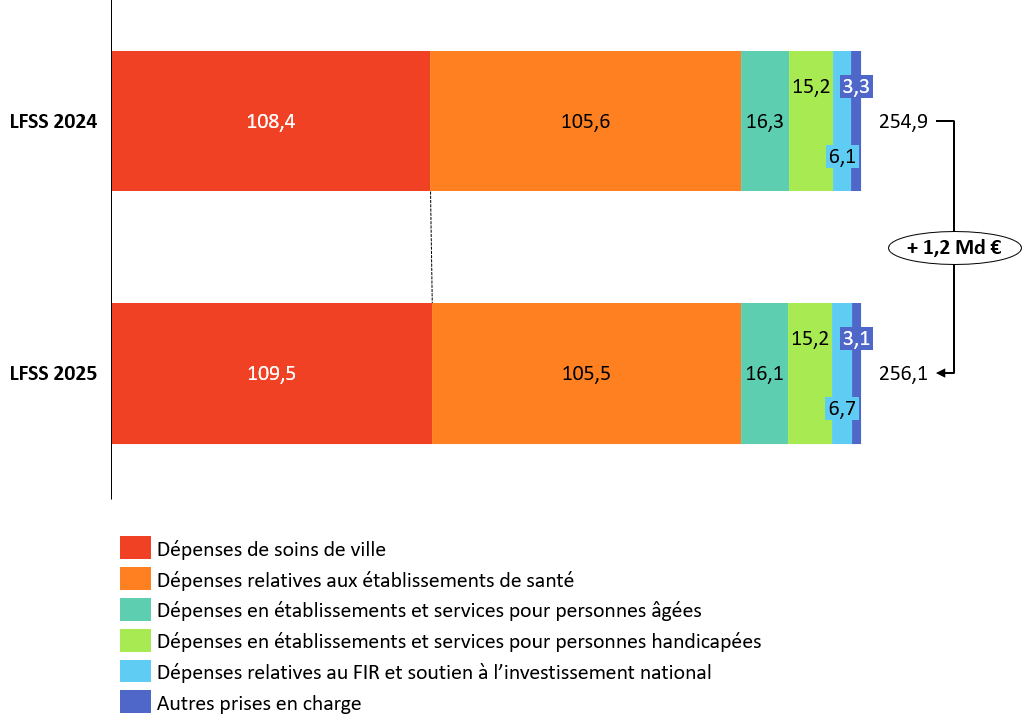

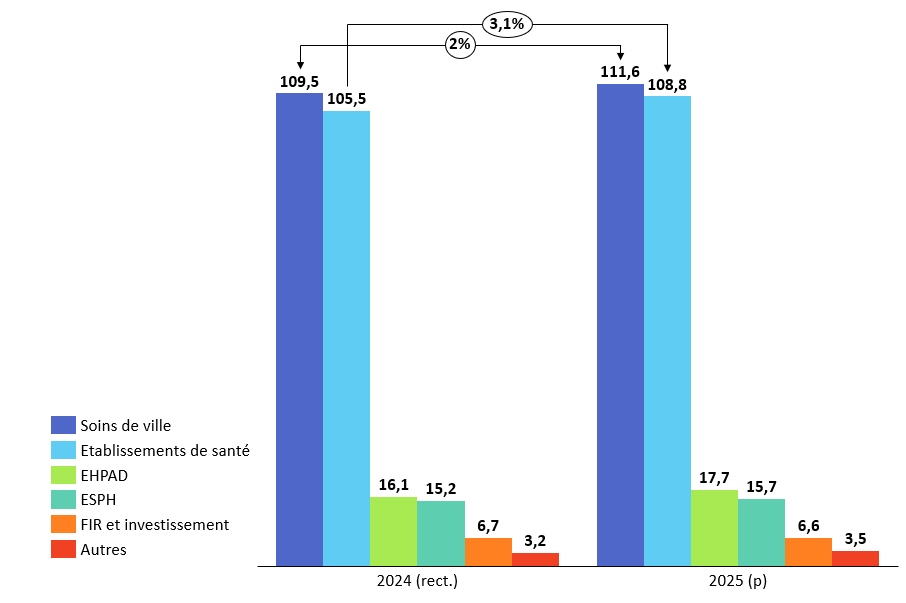

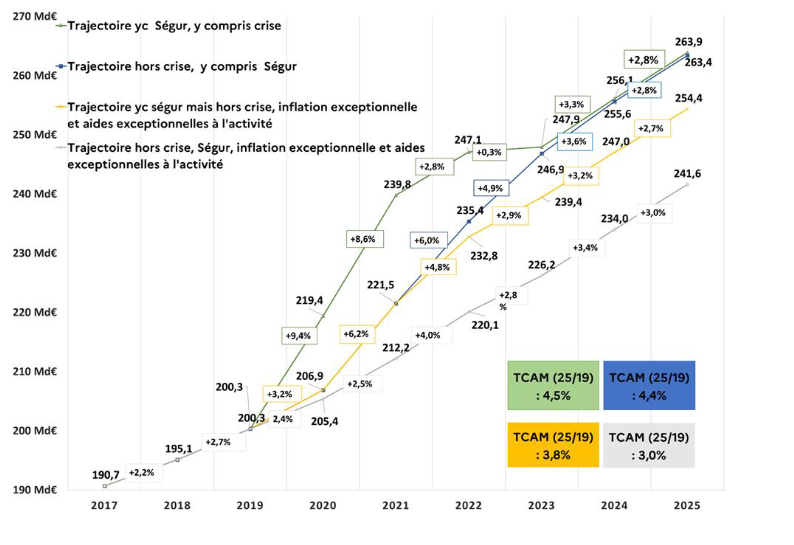

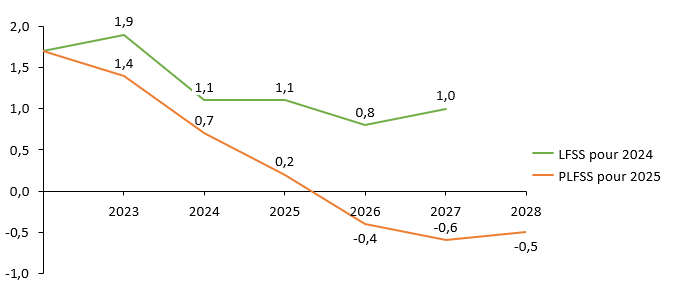

• La loi de financement de la sécurité sociale (LFSS) pour 2024 a fixé le montant de l'Ondam à 254,9 milliards d'euros pour 2024.

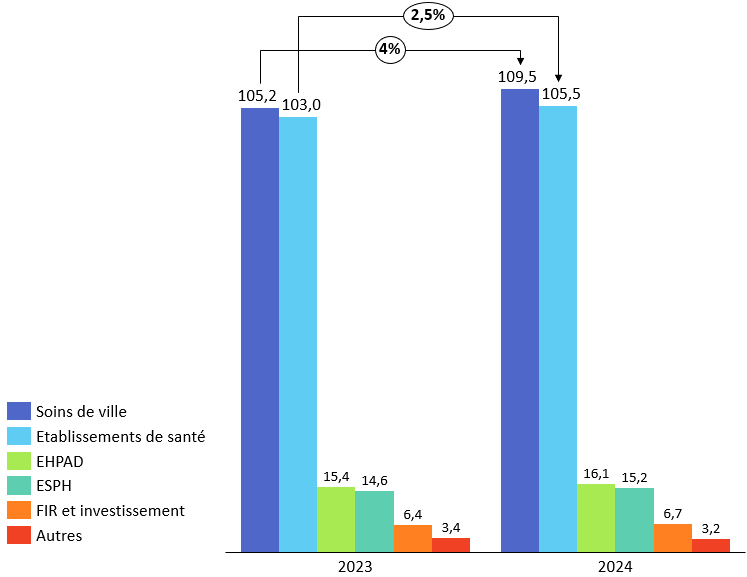

Ce montant est rehaussé à 256,1 milliards d'euros par la LFSS pour 2025, soit de 1,2 milliard d'euros. Cette montant majoré représente une progression de l'Ondam de 3,3 % à périmètre constant par rapport à 2023.

Comparaison des prévisions votées et révisées pour l'Ondam 2024

(LFSS pour 2024 / LFSS pour 2025)

(en milliards d'euros)

Source : Commission des affaires sociales, données du PLFSS 2025

• Le dépassement du montant de l'Ondam est constaté à hauteur3(*) :

- de plus d'un milliard d'euros sur le sous-objectif relatif aux soins de ville ;

- de 0,2 milliard d'euros sur le sous-objectif relatif aux établissements de santé ;

- de 0,3 milliard d'euros par des dépenses liées à la gestion de la covid-19, principalement au titre des achats de vaccins et des dépenses de dépistage.

Le cumul de ces dépassements est compensé par une moindre dépense constatée de 0,2 milliard d'euros, en raison d'une révision à la baisse de la trajectoire des dépenses du Ségur de la santé.

Répartition du dépassement prévisionnel de l'Ondam 2024 par sous-objectif

(en milliards d'euros)

|

Montant prévisionnel en LFSS pour 2024 (en Mds €) |

Montant rectifié en LFSS pour 2025 (en Mds €) |

Taux de dépassement |

Taux de progression de l'Ondam 2023 / 2024 |

|

|

Total (hors dépenses de crise) |

254,9 |

256,1 |

0,47 % |

3,4 % |

|

Dépenses de soins de ville |

108,4 |

109,5 |

1 % |

4,3 % |

|

Dépenses relatives aux établissements de santé |

105,3 |

105,5 |

0,2 % |

2,9 % |

|

Dépenses relatives aux établissements et services pour personnes âgées |

16,3 |

16,1 |

- 1,2 % |

3,9 % |

|

Dépenses relatives aux établissements et services pour personnes handicapées |

15,2 |

15,2 |

0 % |

3,4 % |

|

Dépenses relatives au FIR et au soutien national à l'investissement |

6,5 |

6,7 |

3,1 % |

3,1 % |

|

Autres prises en charge |

3,3 |

3,2 |

- 3 % |

- 5,9 % |

NB : en 2024, les dépenses engendrées par les mesures de revalorisation des indemnités de permanence des soins et du travail de nuit et de week-end ont été transférées du sous-objectif relatif aux établissements de santé (2e sous-objectif) vers le Fonds d'intervention régional (FIR) (5e sous-objectif). Cette opération, qui porte sur un montant de 0,4 milliard d'euros, modifie donc les montants de référence initialement fixés par la LFSS pour 2024 pour ces deux sous-objectifs.

Source : Commission des affaires sociales, d'après les données de l'annexe 5 au PLFSS

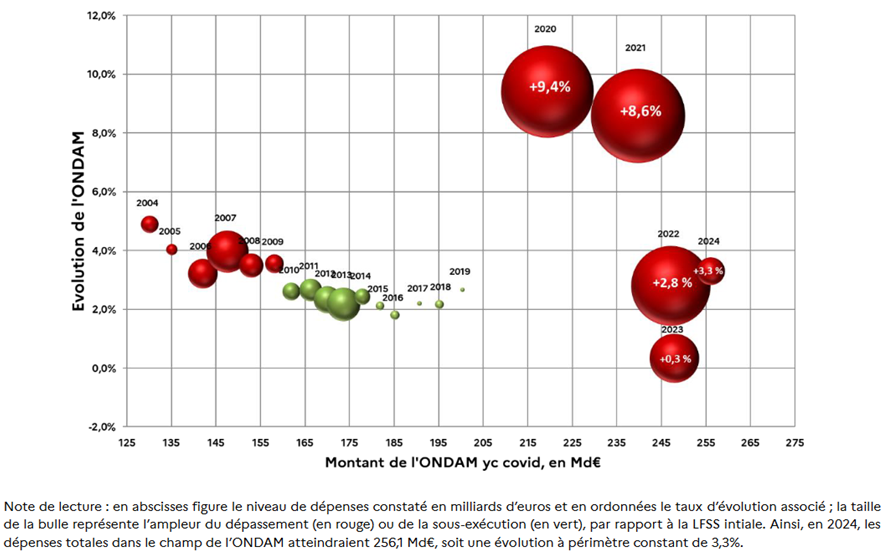

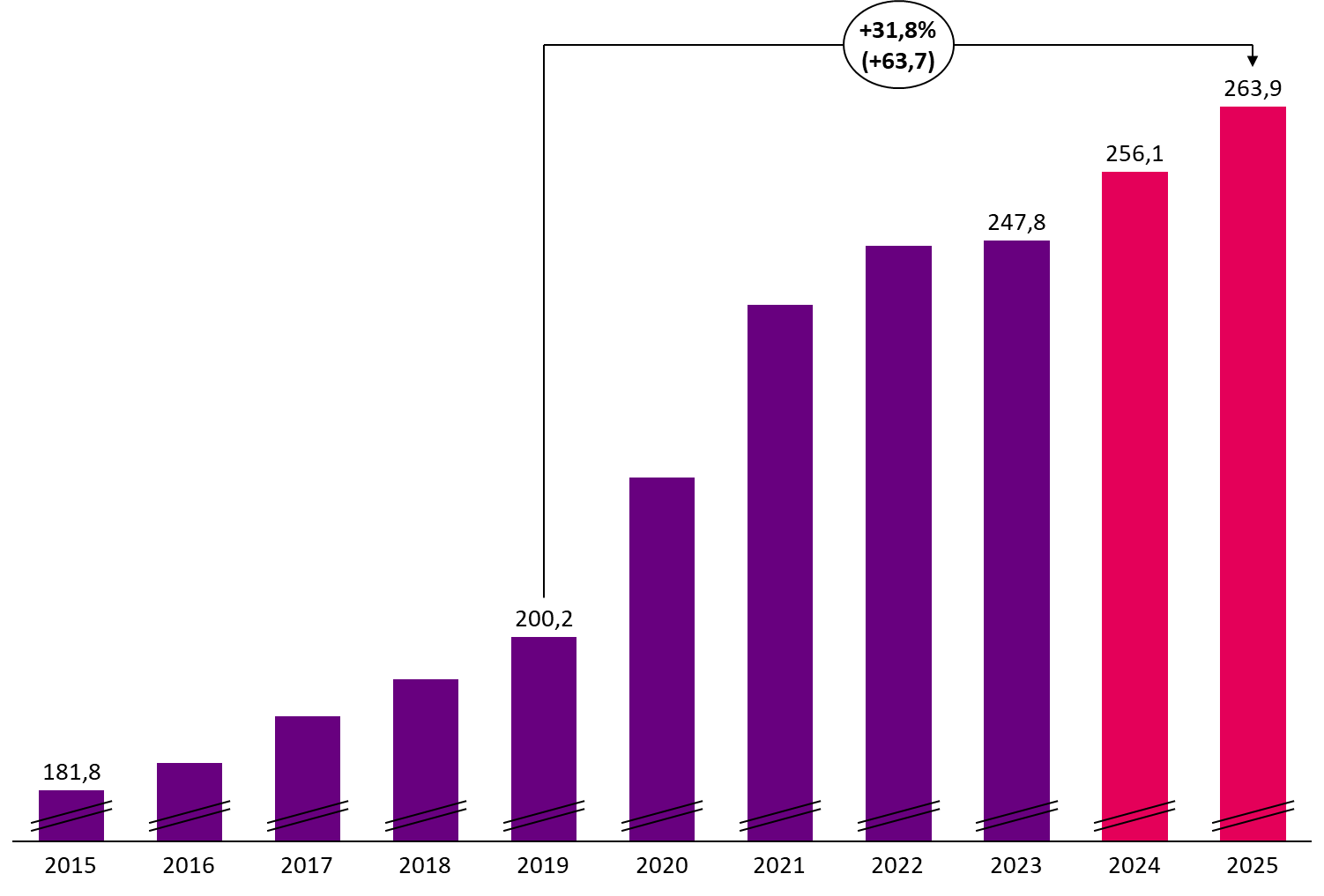

• 2024 entérine un nouveau dépassement de l'Ondam pour la quatrième année consécutive depuis 2020, hors contexte de crise désormais.

La période de 2020 à 2024 a été marquée par divers évènements exceptionnels, au premier rang desquels figure la crise sanitaire de la covid-19. Dans ce contexte, l'Ondam a connu une progression inédite, passant de 200,2 milliards d'euros en 2019 à 256,1 milliards d'euros en 2024.

L'envolée des dépenses s'explique donc par la crise sanitaire, notamment les campagnes de vaccination et de dépistage, ainsi que par les mesures de soutien à l'attractivité des établissements de santé dans le cadre du Ségur de la santé. Le contexte inflationniste très marqué à partir de 2022 a fortement renchéri le coût de ces mesures. En 2023, le niveau exceptionnel de l'inflation a encore pesé dans le dépassement de l'objectif de dépenses, conjugué aux mesures de revalorisation salariales ciblées dans la fonction publique et de soutien à l'attractivité des établissements. Le dépassement du sous-objectif relatif aux soins de ville a également contribué au dépassement enregistré.

Taux de croissance et dépassements de l'Ondam par année, 2014-2024

Source : Annexe 5 au PLFSS 2025

B. Des dynamiques de dépenses inégales selon les sous-objectifs

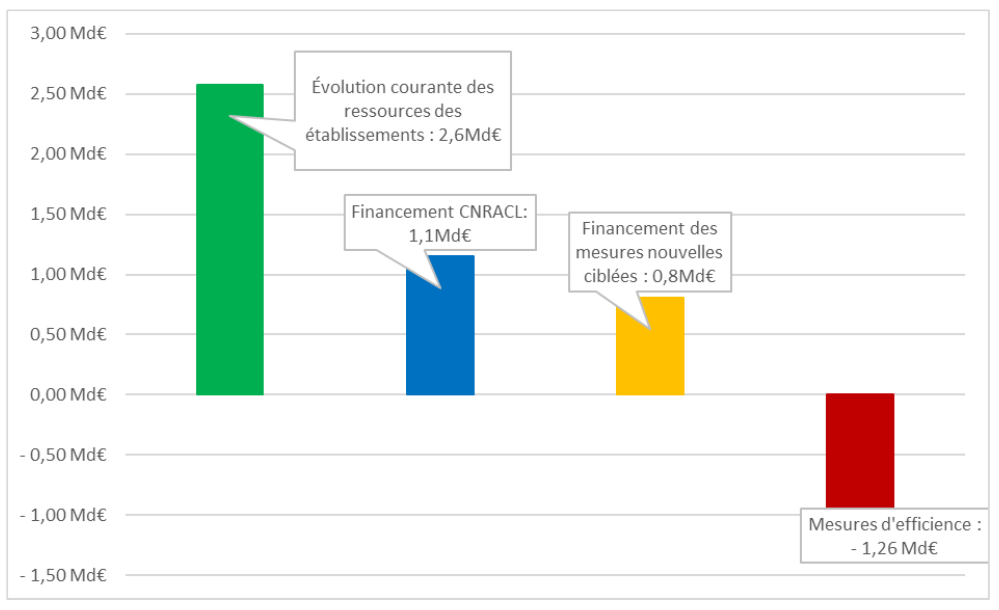

• Le dynamisme des dépenses de soins de ville est principalement porté par un effet volume, à hauteur de 930 millions d'euros, décomposé entre :

- les indemnités journalières, qui présentent un dépassement en volume de 0,5 milliard d'euros par rapport à l'objectif de la LFSS pour 2024, du fait d'une accélération des indemnités de longue durée et de la forte progression des indemnités pour cause d'accident du travail ou de maladie professionnelle ;

- les honoraires des médecins spécialistes (+ 0,2 milliard d'euros) ;

- les produits de santé et notamment, les dispositifs médicaux (+ 0,2 milliard d'euros).

Au global, les dépenses de soins de ville progresseraient de 4 % en 2024 par rapport à la base actualisée de 2023.

Progression de l'Ondam entre 2023 et 2024

(en milliards d'euros)

Source : Commission des affaires sociales, données du PLFSS 20254(*)

• Le sous-objectif relatif aux établissements de santé présente un dépassement de 0,2 milliard d'euros, en raison :

- d'une consolidation de la reprise d'activité plus dynamique que les prévisions (+ 0,3 milliard d'euros sur la part tarif MCO) ;

- de dépenses liées à l'activité non régulée (+ 0,1 milliard d'euros) et à la prise en charge du vaccin beyfortus (+ 0,1 milliard d'euros) ;

- d'une moindre dépense estimée à 0,3 milliard d'euros sur la liste en sus brute.

Au global, les dépenses des établissements de santé progresseraient de 2,5 % en 2024 par rapport à la base actualisée de 2023.

Évolution de l'activité des établissements de santé en 2023 et 20245(*)

Après une chute brutale en 2020 (- 10,9 % en nombre de séjours), les établissements de santé ont retrouvé un niveau d'activité supérieur à celui d'avant la crise à partir de 2023 (+ 4,3 % par rapport à 2019).

Cette reprise d'activité apparaît toutefois contrastée selon les secteurs. En effet, l'activité des établissements privés a en réalité dépassé le niveau de 2019 dès 2022 et ce dynamisme retrouvé s'est fortement confirmé en 2023. En moyenne, entre 2019 et 2023, le nombre de séjours dans les établissements de santé privés a augmenté de 1,9 % par an. Les établissements publics de santé n'ont en revanche bénéficié d'une reprise d'activité qu'à compter de 2023, avec une croissance de 3,7 % du nombre de leurs séjours.

L'activité des établissements de santé, tous secteurs confondus, est également marquée par la forte progression de l'ambulatoire par rapport à l'hospitalisation complète, qui se traduit par une moindre progression du volume économique des établissements, comparativement à la croissance de leur activité. En 2023, le volume économique de l'activité restait ainsi inférieur de 2,3 % par rapport à 2019.

Les tendances observées sur le premier semestre de l'année 2024 confirment une reprise d'activité à un niveau supérieur aux prévisions, en particulier dans le secteur public. À fin août, l'activité du secteur public serait en hausse de 4 % par rapport à la même période en 20196(*). Ce dynamisme pourrait relever d'un effet de rattrapage par rapport à la reprise plus précoce du secteur privé.

• Les dépenses relatives au Fonds d'intervention régional (FIR) et au soutien national à l'investissement enregistrent un dépassement de 0,2 milliard d'euros, à champ constant, en raison du décalage de la date d'extinction du plan d'aide à l'investissement (PAI) dans le cadre du Ségur immobilier.

• Les dépenses correspondant aux sous-objectifs du secteur médicosocial (3e et 4e sous-objectifs) et aux autres prises en charge (6e sous-objectif) sont globalement conformes aux prévisions établies. Sur le champ « personnes âgées », les crédits mis en réserve en début d'année et non mobilisés participent à l'effort de rectification de l'Ondam pour 2024.

II - Le dispositif transmis au Sénat : une transmission sans modification

Le Gouvernement a transmis cet article au Sénat dans sa version initiale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

III - La position de la commission

• La commission constate que le dépassement de l'Ondam, systématique depuis 2020, se poursuit au-delà de la crise sanitaire et ce, malgré le ralentissement de l'inflation.

Si l'Ondam a enregistré une progression inédite de l'ordre de 5,2 % par an en moyenne entre 2019 et 2023, les dépenses liées à la gestion de crise et à la covid-19 se sont largement tassées en 2023 (1,1 milliard d'euros). Elles sont devenues résiduelles en 2024, se stabilisant à 0,5 milliard d'euros.

Dépassements de l'Ondam par rapport à l'objectif initial de la LFSS

(en milliards d'euros)

|

2020 |

2021 |

2022 |

2023 |

|

|

Dépassement |

13,9 |

14,4 |

10,3 |

3,9 |

Source : Rapport à la commission des comptes de la sécurité sociale, octobre 2024

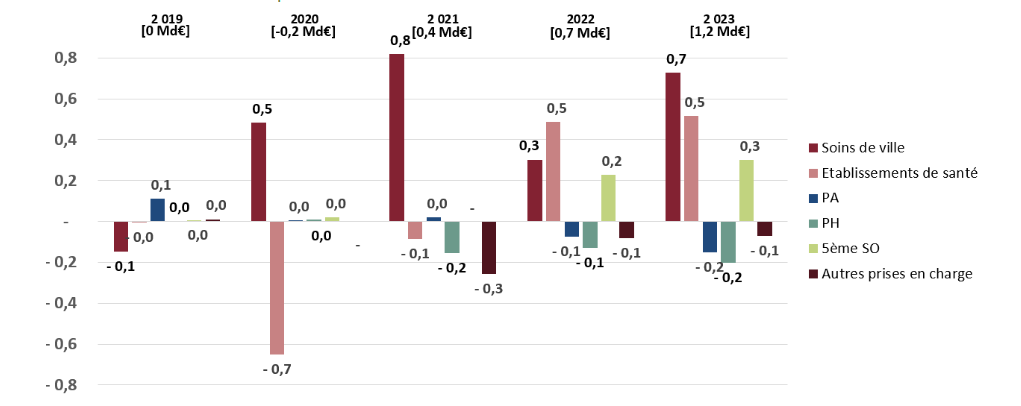

Le retraitement des facteurs exceptionnels ayant conduit à cette progression inédite de l'Ondam - crise sanitaire, Ségur de la santé, inflation - permet de neutraliser leurs effets pour analyser les dépassements constatés. Il en résulte :

- que le sous-objectif relatif aux soins de ville connaît des dépassements systématiques entre 2020 et 2023, y compris hors effet de crise ;

- que le sous-objectif relatif aux établissements de santé enregistre des dépassements en 2022 et 2023, principalement liés aux mesures de soutien à l'activité en compensation des pertes de séjours et des déprogrammations massives.

Pourtant, la situation des établissements de santé, notamment des établissements publics se dégrade très nettement depuis la fin de la crise sanitaire. Cette situation est la conséquence d'un effet ciseaux qui se matérialise d'une part dans le renchérissement exceptionnel du niveau des charges supportées - inflation, revalorisations salariales du Ségur et de la fonction publique -, et d'autre part dans les pertes de recettes subies du fait du retard à la reprise d'activité jusqu'en 2023.

Analyse des dépassements de l'Ondam par

sous-objectif,

hors évènements exceptionnels, entre 2019 et

2023

Source : Rapport à la commission des comptes de la sécurité sociale, octobre 2024

• Alors que la Cour des comptes appelait à une « impérative reprise en main » du pilotage de l'Ondam dès 20247(*), à nouveau, l'objectif de dépense n'a pas été maîtrisé. La commission s'interroge donc sur la capacité des autorités de régulation à piloter effectivement la dépense et à anticiper les facteurs soutenant sa progression.

En 2024, le dépassement est très largement constaté sur le sous-objectif relatif aux soins de ville, puisqu'il contribue à hauteur de plus d'un milliard d'euros sur 1,2 milliard.

Le rebasage du sous-objectif relatif aux établissements de santé à hauteur de 200 millions d'euros, soutenu par une reprise d'activité supérieure aux prévisions initiales, constitue in fine un signal positif qui peut laisser espérer une stabilisation des déficits hospitaliers.

• Ce constat plaide en faveur d'un pilotage plus fin des sous-objectifs de l'Ondam, en particulier des sous-objectifs relatifs aux soins de ville et aux établissements de santé, qui représentent près de 85 % du total.

La commission soutient une mobilisation rigoureuse des mécanismes conventionnels et de régulation des dépenses pour freiner la croissance dynamique des soins de ville. Ce travail de régulation conventionnelle doit se construire en partenariat étroit avec les professionnels de santé.

Malgré la reprise d'activité observée dans les établissements de santé, elle s'inquiète en outre de la profonde dégradation de la situation des établissements de santé depuis 2019.

Les déséquilibres financiers auxquels font face les établissements de santé ont conduit à une aggravation sans précédent de leur situation, malgré la mise en oeuvre de la garantie de financement puis de la sécurisation modulée à l'activité qui ont joué un rôle d'amortisseur en sortie de crise.

En 2023, le déficit cumulé des établissements publics de santé s'élevait à 1,8 milliards d'euros pour les seuls budgets principaux, et à 2,2 milliards d'euros en incluant les budgets annexes. En 2024, ce déficit cumulé se creusera encore. De ce fait, « le déficit des établissements publics de santé constitue un point de fuite majeur de l'Ondam » selon le comité d'alerte sur le respect de l'Ondam8(*).

La commission considère que la situation des établissements de santé appelle des mesures de soutien fortes. Pour mémoire, la FHF estime qu'au titre de 2023 et 2024, l'impact de l'inflation fait l'objet d'un sous-financement de l'ordre d'1,8 milliard d'euros pour l'ensemble des établissements de santé.

Les données pour 2024 confirment une dynamique d'activité soutenue dans le secteur public, qui avait tardé à se manifester par rapport à la reprise observée dès 2022 dans le secteur privé. Cette tendance positive doit être soutenue et encouragée. En outre, alors que la dynamique d'activité s'appuie sur un fort développement de l'ambulatoire, la valorisation des tarifs du secteur MCO doit constituer un point de vigilance majeur, pour que les prises en charge les plus complexes ne soient pas chroniquement sous financées. En 2024, la revalorisation des tarifs du secteur MCO de 4,4 % en moyenne pour les établissements ex-DG et de 0,4 % pour ceux relevant du champ ex-OQN a ainsi permis de soutenir la reprise d'activité et certaines filières spécialisées (pédiatrie, obstétrique, soins palliatifs...). Ce travail de juste valorisation des activités doit demeurer au coeur des préoccupations de 2025.

Enfin, l'éventuel dégel des crédits mis en réserve sur le champ MCO, qui s'élèvent à 410 millions d'euros pour 2024, n'a encore fait l'objet d'aucune décision officielle de la part du ministère. La direction générale de l'offre de soins (DGOS) a toutefois indiqué lors des auditions que ce dégel paraissait peu probable, dans un contexte de sur-exécution du deuxième sous-objectif de l'Ondam.

• Dans un contexte d'aggravation brutale du déficit de la sécurité sociale en 2024, la commission souligne l'absolue nécessité d'oeuvrer au rétablissement des comptes sociaux, auquel la maîtrise de l'Ondam doit impérativement contribuer. Des efforts significatifs devront être consentis dès 2025, pour éviter un nouveau dérapage incontrôlé des dépenses, sans sacrifier néanmoins les besoins de santé de la population.

En conséquence, la commission propose, en responsabilité d'adopter cet article modifié par l'amendement de crédits n° 118.

La commission souhaite en effet marquer sa préoccupation quant à un juste niveau de financement des établissements de santé en modifiant la ventilation de l'Ondam par la majoration de 200 millions d'euros du deuxième sous-objectif de l'Ondam, sans modifier toutefois le montant global de l'Ondam pour 2024. Cette majoration est donc compensée par une minoration de 100 millions d'euros du cinquième sous-objectif et de 100 millions d'euros du sixième sous-objectif.

La commission propose d'adopter cet article modifié par l'amendement qu'elle a adopté.

DEUXIÈME PARTIE

DISPOSITIONS RELATIVES

AUX RECETTES

ET À L'ÉQUILIBRE GÉNÉRAL DE LA

SÉCURITÉ SOCIALE POUR L'EXERCICE 2025

TITRE IER

DISPOSITIONS RELATIVES

AUX RECETTES,

AU RECOUVREMENT ET À LA TRÉSORERIE

Article

3

Alignement de l'effort contributif des non-salariés

agricoles

sur celui des travailleurs indépendants

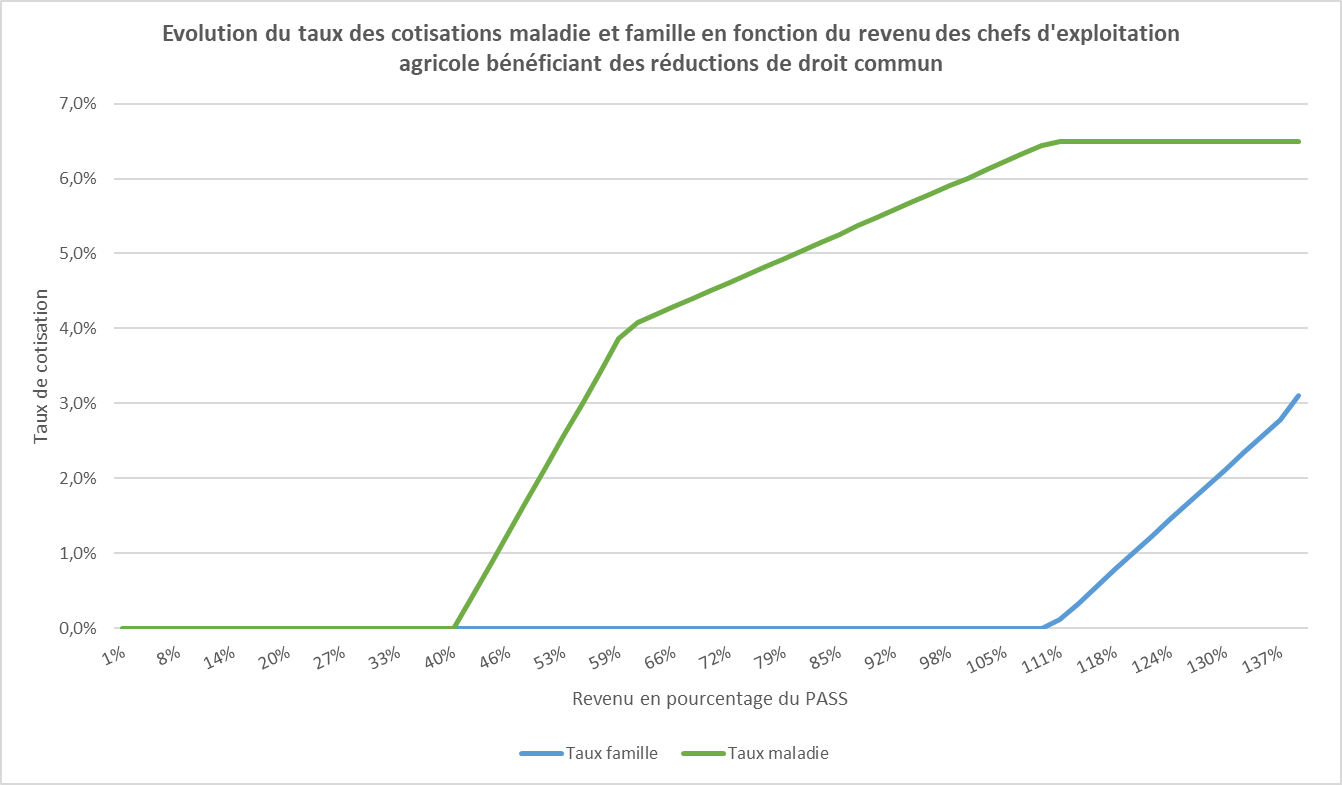

Cet article complète la réforme de la pension de retraite de base des non-salariés agricoles afin d'en aligner le mode de calcul sur le régime général, qui figure à l'article 22 du présent projet de loi. Il aligne les taux de cotisations d'assurance vieillesse et les plafonds applicables aux non-salariés agricoles sur ceux applicables aux travailleurs indépendants, tout en conservant les spécificités du régime que sont l'assiette triennale et l'annualisation des cotisations.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé : l'alignement de l'effort contributif des non-salariés agricoles sur celui des travailleurs indépendants, dans une recherche de convergence entre les régimes

A. Le droit existant : l'effort contributif des non-salariés agricoles varie selon leur statut et repose principalement sur le chef d'exploitation

L'affiliation au régime des non-salariés des professions agricoles est ouverte aux personnes non salariées réalisant des activités dites « agricoles » réalisées dans des entreprises et des exploitations ad hoc, dont la liste figure à l'article L. 722-1 du code rural et de la pêche maritime. Il s'agit notamment d'activités d'élevage et de travaux agricoles ou forestiers.

1. Le régime des non-salariés agricoles comprend différents statuts

Les travailleurs non salariés agricoles se répartissent entre différents statuts qui reflètent la nature de leur activité agricole, et permettent ainsi d'offrir une protection sociale aux membres de la famille travaillant sur l'exploitation.

Les différents statuts des non-salariés agricoles

• Le chef d'exploitation ou d'entreprise agricole9(*), qui dirige et met en valeur une exploitation ou une entreprise dont l'importance atteint l'un des critères de l'activité minimale d'assujettissement, à savoir :

1° la superficie mise en valeur est au moins égale à la surface minimale d'assujettissement, fixée par arrêté préfectoral pour chaque département et chaque type de culture ;

2° dans le cas où la condition fixée au 1° ne peut être appréciée, le temps de travail nécessaire à la conduite de l'activité doit être au moins égal à 1 200 heures par an ;

3° pour les cotisants exploitant ¼ de la surface minimale d'assujettissement ou travaillant entre 150 et 1 200 heures par an sans avoir fait valoir leurs droits à la retraite, le revenu professionnel doit être au moins égal à l'assiette forfaitaire applicable aux cotisations d'assurance maladie, invalidité et maternité, soit 800 Smic horaire ;

• l'aide familial est une personne âgée d'au moins 16 ans, ascendant, descendant, frère, soeur ou allié du même degré du chef d'exploitation agricole, ou de son conjoint, qui vit sur l'exploitation et participe à sa mise en valeur sans être salarié ;

• le conjoint collaborateur : ce statut a été créé en 1999 afin de permettre aux personnes mariées, pacsées ou vivant en concubinage avec un chef d'exploitation ou d'entreprise agricole exerçant une activité non rémunérée sur l'exploitation et l'entreprise, de bénéficier d'une protection sociale au même titre que les aides familiaux, en contrepartie de cotisations sociales relativement faibles. Depuis le 1er janvier 2022, ce statut est limité à 5 ans, durée au terme de laquelle le conjoint devrait opter entre le statut de co-exploitant ou de salarié ;

• l'associé d'exploitation s'entend d'une personne non salariée, âgée de 18 ans révolus et de moins de 35 ans, descendant, frère, soeur ou allié du même degré du chef d'exploitation agricole ou de son conjoint, qui a pour activité principale la participation à la mise en valeur de l'exploitation10(*). Les personnes bénéficiant de ce statut depuis le 18 mai 2005 sont également soumises à une durée maximale de 5 ans, au terme de laquelle ils doivent opter pour le statut de co-exploitant ou de salarié.

2. L'effort contributif varie selon le statut des non-salariés agricoles, ce qui justifie qu'ils n'aient pas tous accès à toutes les composantes de la pension de retraite ni aux minima de pension

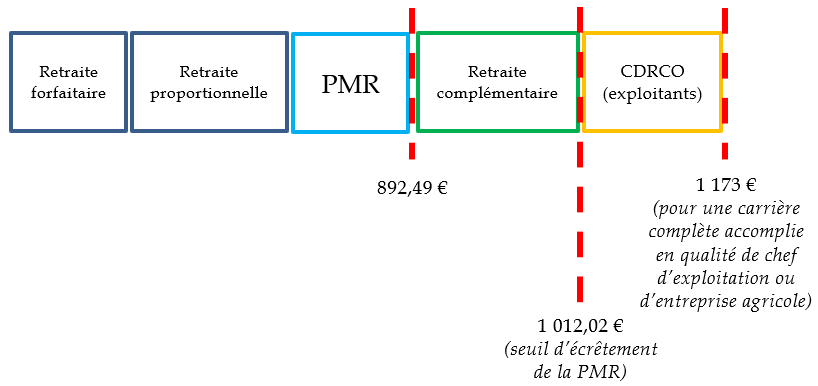

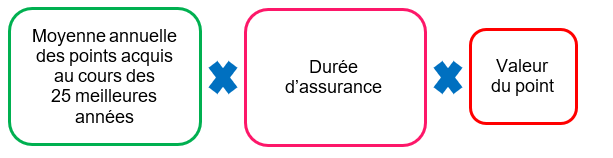

Le régime des non-salariés agricoles comprend 4 types de cotisations d'assurance vieillesse, qui reflètent l'architecture complexe de la pension de retraite, composée d'une partie de retraite forfaitaire et d'une partie de retraite proportionnelle, auxquelles s'ajoute une pension de retraite complémentaire obligatoire.

Actuellement, les différents statuts des non-salariés agricoles se répartissent l'effort contributif de manière inégale, ce qui justifie qu'ils n'aient pas tous accès aux différentes composantes de la pension de retraite listées ci-avant.

En effet, la retraite forfaitaire est réservée aux non-salariés agricoles exerçant cette activité à titre principal ou exclusif. Elle est ouverte au chef d'exploitation ou d'entreprise, au conjoint collaborateur, ainsi qu'à l'aide familial. Elle est financée par une cotisation d'assurance vieillesse individuelle (AVI) qui applique un taux forfaitaire de 3,32 % à une assiette comprise entre 800 Smic horaire (y compris en cas de revenus inférieurs à ce seuil minimum) et le plafond de la sécurité sociale (Pass).

Tous les cotisants à la retraite forfaitaire sont ainsi assurés de bénéficier d'un montant minimal de pension de 288,48 euros par mois au 1er janvier 2024 pour une carrière complète, et ce même lorsqu'ils ont des revenus inférieurs à 800 Smic horaire.

La retraite proportionnelle, calculée selon un barème de points, est quant à elle financée par deux cotisations d'assurance vieillesse agricole (Ava) que sont :

- une cotisation plafonnée à un taux de 11,5 %, assise sur une assiette comprise entre 600 Smic horaire et le plafond de la sécurité sociale. Les chefs d'exploitation ou d'entreprise, le conjoint collaborateur et l'aide familial, y compris ceux exerçant à titre secondaire, y sont soumis.

- une cotisation déplafonnée à un taux de 2,24 %11(*), assise sur une assiette comprenant la totalité du revenu agricole, avec un minimum de 600 Smic, qui s'applique aux seuls chefs d'exploitation ou d'entreprise.

Enfin, la retraite complémentaire repose également sur un barème de points, acquis par cotisation assise sur un taux de 4 % appliquée aux revenus professionnels selon une assiette minimale fixée à 1820 Smic horaire pour les chefs d'exploitation et 1200 Smic horaire pour les membres de la famille (conjoints, aides familiaux).

Modalités de calcul des cotisations

d'assurance vieillesse

dues au titre de l'activité des travailleurs

non-salariés agricoles

Taux applicables au 1er janvier 2026

|

Cotisation |

Assiette |

Taux |

|||

|

Chef d'exploitation à titre principal ou exclusif |

Chef d'exploitation à titre secondaire |

Conjoint collaborateur |

Conjoint collaborateur et aide familial à titre secondaire |

||

|

Assurance vieillesse individuelle (retraite forfaitaire) |

Revenus professionnels du chef d'exploitation, avec une assiette minimale égale à 800 Smic, jusqu'au montant du Pass |

Néant |

Revenus professionnels du chef d'exploitation, avec une assiette minimale égale à 800 Smic, jusqu'au montant du Pass |

Néant |

3,32 % |

|

Assurance vieillesse agricole (retraite proportionnelle) plafonnée |

Revenus professionnels, avec une assiette minimale égale à 600 Smic, jusqu'au montant du Pass |

Revenus professionnels, |

Assiette forfaitaire égale à 400 Smic |

Assiette forfaitaire égale à 400 Smic |

11,55 % |

|

Assurance vieillesse agricole (retraite proportionnelle) déplafonnée |

Revenus professionnels, avec une assiette minimale égale à 600 Smic |

Revenus professionnels, avec une assiette minimale égale à 600 Smic |

Néant |

Néant |

2,36 % |

|

Taux de cotisations de retraite de base cumulé |

17,23 % |

13,91 % |

14,87 % |

11,5 % |

|

Source : Commission des affaires sociales du Sénat, d'après l'annexe 9 du PLFSS pour 2025

B. Le droit proposé : un alignement progressif de l'effort contributif sur celui des travailleurs indépendants en contrepartie de nouveaux droits

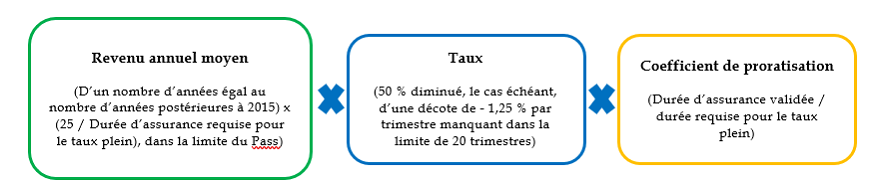

Dans le cadre de la réforme du mode de calcul de la pension de retraite de base des non-salariés agricoles programmée par le Parlement au 1er janvier 2026 au terme de la loi dite « Dive », le Gouvernement a fait le choix de retenir un scénario de convergence vers les régimes alignés. Il prévoit à l'article 22 du présent projet de loi de fusionner les parts forfaitaire et proportionnelle de la pension de retraite des non-salariés agricoles, en une pension de retraite de base calculée selon les vingt-cinq meilleures années de revenu (cf. commentaire de l'article 22).

1. L'alignement du taux de cotisation et de l'assiette minimale participe de la réforme du mode de calcul de la retraite de base figurant à l'article 22

Cette convergence entre les régimes, qui a vocation à faciliter le calcul de la retraite des polypensionnés, qui représentent 85 % des non-salariés agricoles, s'étend également au taux des cotisations et plafonds applicables, comme le préconisait le rapport remis au Parlement par l'Igas et le conseil général de l'alimentation, de l'agriculture et des espaces ruraux (CGAAER) le 30 janvier 2024.

La réforme du mode de calcul de la retraite de base des non-salariés agricoles prévue à l'article 22 a pour effet, pour les années cotisées à compter du 1er janvier 2026, de supprimer les pensions de retraite forfaitaire et proportionnelle pour les remplacer par une pension unique. Cela se traduira par la suppression des cotisations d'assurance vieillesse de base AVA et AVI et la création d'une cotisation d'assurance vieillesse unifiée, assise sur une assiette minimale harmonisée.

L'unification de l'effort contributif donnera lieu à une harmonisation des droits : le bénéfice des minima de pension que sont la pension majorée de référence (PMR) et le complément différentiel de points de retraite complémentaire (CD de RCO) sera étendu aux non-salariés exerçant leur activité à titre secondaire. En effet, ces derniers n'y ont pas accès à droit constant eu égard au fait qu'ils ne cotisent qu'à la retraite proportionnelle et à la retraite complémentaire obligatoire.

Selon les estimations transmises par la direction de la sécurité sociale, cet alignement progressif de l'effort contributif génèrera des recettes de 19,4 millions d'euros en 2026, 25,7 millions d'euros en 2027 et 31,9 millions d'euros en 2028.

Conformément aux recommandations du rapport de l'Igas et du CGAAER, deux spécificités agricoles auxquelles la profession reste très attachée sont toutefois conservées :

- l'assiette triennale, qui permet de lisser les revenus sur une assiette glissante de trois ans ;

- l'annualisation des cotisations, au titre de laquelle un exploitant en activité au 1er janvier d'une année est tenu de cotiser pour l'année entière. Elle garantit aux non-salariés agricoles de valider automatiquement quatre trimestres par an.

2. Les différents statuts des non-salariés agricoles seront désormais soumis à un taux de cotisation unique et à une assiette minimale harmonisée

Le taux de cotisation de la retraite de base des travailleurs indépendants est de 17,15 % sur la part de l'assiette inférieure ou égale au plafond annuel de la sécurité sociale et de 0,72 % sur la totalité du revenu12(*). L'assiette minimale applicable est de 450 Smic horaire.

La convergence vers ces paramètres se traduira par la fusion des cotisations d'assurance vieillesse de base AVI et AVA, conséquence de la suppression des parts forfaitaire et proportionnelle de la retraite de base qu'elles financent, en une seule cotisation de retraite de base.

Le 5° du I de l'article 3 précise que cette cotisation sera due par les chefs d'exploitation ou d'entreprise exerçant à titre principal ou secondaire, au titre de leur activité propre, et sera calculée pour partie sur la part de l'assiette inférieure ou égale au plafond annuel de la sécurité sociale, et pour partie sur la totalité de l'assiette.

Elle sera également due par les chefs d'exploitation ou d'entreprise agricole au titre de l'activité principale ou secondaire de chaque membre de de la famille (conjoint collaborateur et aide familial) participant à la mise en valeur de son exploitation ou de son entreprise.

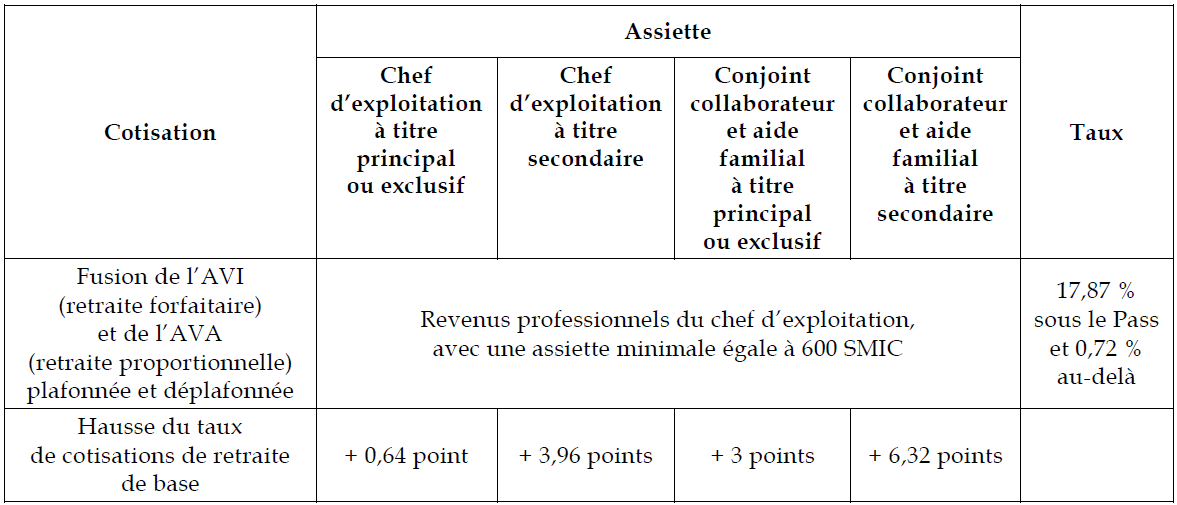

Selon les éléments transmis par le Gouvernement, le taux de cotisation d'assurance vieillesse de base, définit de façon réglementaire, va augmenter pour l'ensemble des non-salariés agricoles, pour atteindre un taux unique de 17,87 %, aligné sur celui des travailleurs indépendants.

La répartition inégale de l'effort contributif actuelle explique que les différents statuts de non-salariés agricoles verront leurs taux de cotisations évoluer différemment :

• Le deuxième alinéa du 5° du I de l'article 3 prévoit que les taux de cotisation applicables aux cotisations dues par les chefs d'exploitation seront identiques à ceux applicables aux travailleurs indépendants.

Les chefs d'exploitation seront ainsi soumis à un taux de cotisation de 17,87 % sur la part de l'assiette inférieure ou égale au plafond de la sécurité sociale et à un taux de 0,72 % sur la totalité du revenu. Cela équivaut à une hausse de l'effort contributif de 0,64 point pour ceux exerçant à titre principal et de 3,96 points pour ceux exerçant à titre secondaire.

• Le quatrième alinéa du 5° du I de l'article 3 porte le taux de cotisation des aides familiaux et conjoints collaborateurs au niveau égal à la somme des cotisations plafonnées et déplafonnées des chefs d'exploitation.

Les membres de la famille exerçant une activité agricole à titre exclusif ou principal, qui n'étaient jusqu'alors pas soumis à l'AVA déplafonnée, vont voir leur taux de cotisation augmenter de 3 points.

• Les membres de la famille exerçant une activité agricole à titre secondaire, qui n'étaient pas redevables de l'AVI ni de l'AVA déplafonnée, vont voir leur taux de cotisation augmenter de 6,32 points.

Scénario d'évolution du taux de cotisation des non-salariés agricoles au 1er janvier 2029

Source : D'après l'annexe 9 du PLFSS pour 2025

Selon l'étude d'impact, cette hausse de cotisation concernera 69 % des chefs d'exploitation et se traduira par une augmentation annuelle moyenne de 190 euros, qui soit environ 15 euros par mois.

Le III de l'article 3 prévoit que cet alignement se fera toutefois de manière progressive jusqu'au 1er janvier 2029 pour les chefs d'exploitation et d'entreprise exerçant à titre secondaire, ainsi que pour les collaborateurs d'exploitation et les membres de la famille qui subiront les majorations les plus importantes.

Ce même III prévoit en revanche que cet alignement entrera en vigueur au 1er janvier 2026 pour les chefs d'exploitation et d'entreprise exerçant à titre principal pour lesquels la marche à gravir est moins haute.

Alignement progressif du taux de cotisation de retraite de base

|

Chef d'exploitation à titre principal ou exclusif |

Chef d'exploitation à titre secondaire |

Conjoint collaborateur |

Conjoint collaborateur |

|

|

Taux au 1er janvier 2026 sans la réforme |

17,23 % |

13,91 % |

14,87 % |

11,55 % |

|

2026 |

17,87 % |

14,87 % |

13,05 % |

|

|

2027 |

15,87 % |

14,55 % |

||

|

2028 |

16,87 % |

|||

|

2029 |

17,87 % |

|||

Source : D'après l'annexe 9 du PLFSS pour 2025

Enfin, les 6° et 8° du I de l'article 3 prévoient le maintien à titre transitoire du droit existant en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy et à Saint-Martin.

L'assiette de calcul des non-salariés agricoles ultramarins fait actuellement l'objet d'une réforme à laquelle le Gouvernement a été habilité à procéder par ordonnance aux termes de l'article 26 de la loi de financement de la sécurité sociale pour 2024. Le II de l'article 3 étend cette habilitation à la présente réforme.

Les 1°, 2°, 3° et 4° du I procèdent à des modifications légistiques de « toilettage » et de précision.

II - Les modifications adoptées par l'Assemblée nationale

Le Gouvernement a transmis au Sénat cet article modifié d'un amendement rédactionnel adopté par l'Assemblée nationale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

III - La position de la commission

La commission se félicite de la mise en oeuvre de la réforme de la pension de retraite de base des non-salariés agricoles selon les vingt-cinq meilleures années de la durée d'assurance, portée à l'article 22 et dont participe le présent article.

Elle partage la volonté de simplification du système de pension de retraite de base des non-salariés agricoles, qui se traduit notamment par la fusion des pensions de retraite forfaitaire et proportionnelle en une pension de retraite de base unique. Cette fusion s'accompagne logiquement d'une simplification des cotisations d'assurance vieillesse.

Si la commission approuve l'objectif de convergence entre les régimes porté par le présent article, elle n'en reste pas moins sensible à la hausse significative de l'effort contributif des non-salariés agricoles exerçant à titre secondaire qui sera induite par l'alignement des taux de cotisation sur ceux des travailleurs indépendants.

En effet, selon l'étude d'impact, les recettes supplémentaires générées par cet alignement seraient supportées par moitié par les personnes exerçant une activité agricole à titre secondaire, qui représentent 12 % des effectifs.

La contrepartie de cette hausse importante de cotisations consiste en l'extension du bénéfice des minima de pension que sont la PMR et le CD de RCO aux non-salariés agricoles exerçant à titre secondaire.

Il en résulte un renforcement significatif de leurs droits à pension, et ce d'autant plus que l'article 22 prévoit également le relèvement du plafond d'écrêtement tous régimes de la PMR (1 073 euros brut en 2023) à celui du minimum contributif (MiCo) du régime général (1 387 euros brut).

Sous le bénéfice de ces observations, la commission propose d'adopter cet article sans modification.

Article 3 bis

(nouveau)

Affiliation au régime général de la

sécurité sociale des agents employés par l'administration

des Terres australes et antarctiques françaises

Cet article vise à affilier au régime général de la sécurité sociale les agents employés par l'administration des terres australes et antarctiques françaises pendant la durée de leur mission.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

A. Le droit actuel : l'absence de régime obligatoire pour les agents en districts et à bord des navires employés par l'administration de la collectivité des Terres australes et antarctiques françaises

Les Terres australes et antarctiques françaises (TAAF) bénéficient d'un régime juridique législatif, pris en application de l'article 72-3 de la Constitution. La loi du 6 août 195513(*) prévoit le statut de ce territoire et encadre les règles qui y sont applicables.

La nature des TAAF reste incertaine. L'article 1er de la loi du 6 août 1955 qualifie les TAAF de « territoire d'outre-mer », un statut constitutionnel ayant disparu depuis 2003, tandis que l'article 5-1, issu de la loi du 21 février 202214(*) , prévoit que ce territoire est une collectivité.

L'article 1-1 du statut des TAAF dispose : « Dans les matières qui relèvent de la compétence de l'État, sont applicables dans les Terres australes et antarctiques françaises les dispositions législatives et réglementaires qui comportent une mention expresse à cette fin ». Des exceptions sont prévues à ce principe de spécialité législative. Cependant, par l'absence de population locale, peu de mentions des TAAF sont prévues par le législateur, faisant de cette collectivité un « territoire de l'oubli »15(*) juridique.

Ainsi, en l'absence de mention expresse, le code de la sécurité sociale ne s'applique pas aux individus recrutés par la collectivité des TAAF. Leurs agents contractuels à bord d'un bateau ou dans les districts sont donc dans une situation de vide juridique et ne peuvent se prévaloir d'une affiliation au régime général de la sécurité sociale prévue aux articles L. 311-1 et suivants du code de la sécurité sociale.

À l'inverse, les fonctionnaires et assimilés, ainsi que les militaires, continuent, même en étant placés dans les districts et à bord des navires, à être affiliés à leur régime de sécurité sociale. Les agents contractuels des TAAF déployés à Saint-Pierre de La Réunion, bénéficient, quant à eux, de la Caisse générale de sécurité sociale de La Réunion. Sont donc uniquement concernés par ce vide juridique les agents contractuels dans les districts ou à bord d'un navire.

La collectivité des TAAF affilie donc tous les agents contractuels en mission, hors de La Réunion, à la Caisse des Français de l'étranger. Cet organisme de sécurité sociale sert d'assurance volontaire aux Français expatriés et souhaitant une protection sociale supplémentaire16(*). Il n'est pas cohérent d'affilier des agents contractuels d'une collectivité française à une caisse réservée aux Français de l'étranger. Cette solution, bien qu'ayant répondu de manière pragmatique à un vide juridique, demeure insatisfaisante.

Le territoire des TAAF est subdivisé en cinq districts administratifs : Kerguelen, Crozet, Amsterdam et Saint-Paul, les îles Éparses et Terre Adélie. Les effectifs dans ces bases sont variables selon les périodes et peuvent atteindre jusqu'à une quarantaine d'agents pour la principale base qu'est Kerguelen. En 2020, selon la Cour des comptes17(*), la répartition au sein des TAAF était la suivante.

Comme le montre ce tableau, 51,33 équivalents temps plein travaillés étaient des contractuels de la collectivité des TAAF en districts, ne bénéficiant donc pas du régime général de la sécurité sociale.

Répartition des équivalents temps plein travaillés (ETPT) au sein des Terres australes et antarctiques françaises en 2020

|

Statut |

ETPT |

Programme budgétaire |

|

Fonctionnaires de l'État |

16,81 |

Programme 354 |

|

Contractuels de l'État |

9,04 |

Programme 354 |

|

Apprentis |

1,96 |

Programmes 354 et territoire |

|

Stagiaires |

1,53 |

Programme territoire |

|

Contractuels territoire « siège » |

38,10 |

Programme territoire |

|

Contractuels territoire « districts » |

51,33 |

Programme territoire |

|

Volontaires de Service Civique |

24,86 |

Programme territoire |

|

PARTEX |

55,00 |

Programme territoire |

Source : Cour des comptes, 2022

B. Le dispositif proposé : une affiliation au régime général de la sécurité sociale

Le présent article, issu d'un amendement du Gouvernement et retenu par ce dernier dans le texte transmis au Sénat, propose d'affilier l'ensemble des agents de la collectivité des Terres australes et antarctiques françaises en mission dans ses territoires ou embarquées à bord de navires au régime général de la sécurité sociale.

Le I prévoit deux modifications du code de la sécurité sociale pour intégrer les agents des TAAF en districts et à bord de navires au régime général de la sécurité sociale. Le dispositif comble donc un vide juridique et ne prévoit pas d'intégrer au régime général de la sécurité sociale les agents situés au siège de Saint-Pierre de La Réunion qui bénéficient déjà d'un régime de protection sociale.

Le II prévoit une mise en oeuvre du dispositif à une date fixée par décret, au plus tard le 1er janvier 2026.

II - La position de la commission

La commission des affaires sociales approuve l'affiliation au régime général de la sécurité sociale des agents de la collectivité des Terres australes et antarctiques françaises en districts et embarqués à bord de navires.

En effet, affilier des agents contractuels d'une collectivité française à une caisse dédiée aux Français de l'étranger pour combler un vide juridique n'est pas cohérent et a constitué jusqu'à présent une réponse plus pragmatique que satisfaisante.

La commission propose d'adopter cet article sans modification.

Article 3 ter

(nouveau)

Extension du régime simplifié des professions

médicales

aux médecins libéraux en situation de cumul

emploi-retraite

et aux médecins participant aux campagnes de

vaccination

Cet article, inséré par l'Assemblée nationale sur proposition du Gouvernement, permet d'étendre le dispositif du régime simplifié des professionnels médicaux conventionnés (RSPM) aux médecins libéraux exerçant en situation de cumul emploi-retraire et à ceux participant aux campagnes de vaccination.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé : l'extension du régime simplifié aux médecins participant aux campagnes de vaccinations et à ceux en situation de cumul emploi-retraite

A. Le droit existant : les dispositifs de régime simplifié et de cumul emploi-retraite ont vocation à faciliter l'installation et la poursuite d'activité des médecins, notamment dans les zones de déserts médicaux

1. Le régime simplifié pour les professionnels médicaux conventionnés répond à un besoin de simplification administrative

Le régime simplifié pour les professionnels médicaux conventionnés (RSPM) a été créé par la loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019.

Alors que ce régime était initialement ouvert aux seuls médecins exerçant en libéral à titre accessoire une activité de remplacement, que sont les étudiants de 3ème cycle, les jeunes médecins remplaçants, ainsi que les médecins salariés exerçant à titre secondaire une activité libérale, la loi n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023 l'a étendu aux médecins exerçant une activité libérale de régulation dans le cadre du service d'accès aux soins et de la permanence des soins.

L'affiliation au RSPM s'inscrit comme une alternative à l'affiliation au régime des praticiens et auxiliaires médicaux (PAMC), source de démarches administratives conséquentes. Les médecins relevant du PAMC sont ainsi tenus à une obligation d'affiliation en tant que profession libérale auprès des Urssaf et de la caisse de retraite des médecins (CARMF), et doivent entreprendre des démarches de conventionnement avec l'assurance maladie.

Le règlement différé des cotisations, qui consiste en appel de cotisations provisionnelles sur la base du dernier revenu déclaré suivi d'une régularisation à l'année N+1 ou N+2, crée un décalage entre la perception des revenus et le règlement des cotisations, et impose la tenue d'une comptabilité précise des charges.

Partant du constat que cette complexité administrative pouvait constituer un frein à l'établissement d'une activité libérale à titre secondaire, le Gouvernement a ouvert aux médecins ne relevant pas déjà du régime du PAMC la possibilité d'opter pour un régime simplifié de déclaration et de paiement des cotisations sociales dues au titre d'une activité de remplacement.

Le RSPM permet ainsi aux médecins de déclarer leurs revenus mensuellement ou trimestriellement, et de s'acquitter en un versement unique d'une cotisation de 13,5 % sur le revenu généré par leur activité, lequel ne peut excéder un seuil de 19 000 euros par an, après application des abattements de 34 % prévus par l'article 102 ter du code général des impôts. Selon l'étude d'impact de la LFSS pour 2019, cela correspond à sept à huit semaines de consultations au tarif opposable. Enfin, les déclarations administratives telles que l'affiliation à l'Urssaf et la CARMF sont assurées par les caisses primaires d'assurance maladie.

2. Le cumul emploi-retraite, qui permet la poursuite d'une activité professionnelle tout en percevant une pension de retraite, est désormais créateur de droits à pension

Les médecins retraités peuvent continuer leur activité dans le cadre du cumul-emploi retraite qui peut prendre deux formes :

- le cumul emploi-retraite libéralisé, qui permet à l'assuré ayant liquidé l'intégralité de pensions de retraite auxquelles il a droit, de cumuler entièrement sa pension de retraite avec ses revenus d'activité, sous réserve qu'il ait atteint l'âge d'ouverture des droits à la retraite et justifie de la durée d'assurance requise pour l'obtention du taux plein, ou qu'il ait atteint l'âge d'annulation de la décote ;

- le cumul emploi-retraite plafonné, qui permet aux retraités ne satisfaisant pas à ces conditions de cumuler leurs pensions avec les revenus issus de leur activité, dans la limite d'un plafond au-delà duquel leurs pensions sont écrêtées.

La loi du 14 avril 2023 réformant les retraites a permis aux assurés remplissant les conditions du cumul emploi-retraite libéralisé de bénéficier de nouveaux droits à pension en contrepartie des cotisations versées en cumul emploi-retraite.

Cette possibilité n'est toutefois pas ouverte aux médecins en situation de cumul emploi-retraite bénéficiaires de l'exonération de l'ensemble des cotisations de retraite au titre de l'année 2023, accordée par la loi de financement de la sécurité sociale pour 2023 aux médecins dont le revenu annuel est plafonné à 80 000 euros.

B. Le dispositif proposé : étendre le bénéfice RSPM aux médecins en situation de cumul emploi-retraite libéralisé et aux médecins participant aux campagnes de vaccination

L'article 3 ter réécrit l'article L. 642-4-2 du code de la sécurité sociale qui codifie le dispositif du régime simplifié pour les professionnels médicaux conventionnés, afin de l'étendre aux médecins en situation de cumul emploi-retraite libéralisé, par le jeu d'un renvoi aux troisième à sixième alinéas de l'article L. 643-6 du code de la sécurité sociale, ainsi qu'aux médecins participant à une campagne de vaccination.

Le taux global des cotisations dues par les médecins affiliés au RSPM peut désormais être minoré, lorsque l'activité concernée fait l'objet d'une prise en charge de tout ou partie des cotisations et contributions par l'assurance maladie, et croître lorsque les rémunérations supérieures à un certain montant, tout en restant inférieures au seuil au-delà duquel l'affiliation au RPSM n'est plus possible. Ces montant et seuil sont définis par décret.

II - La position de la commission

La commission des affaires sociales est favorable à l'extension du régime simplifié aux professionnels médicaux conventionnés afin de lutter contre les situations de déserts médicaux dans lesquels se trouvent de nombreux territoires. Elle se félicite également du fait que le Gouvernement ait annoncé publiquement lors des débats à l'Assemblée nationale son souhait d'augmenter le plafond de revenus permettant de bénéficier du RPSM, qui est actuellement de 19 000 euros, à hauteur de 80 000 euros. Ce plafond, ainsi que le montant de la rémunération au-delà duquel le taux global de cotisation peut être minoré, sont définis par décret.

La commission propose d'adopter cet article sans modification.

Article 3 quater

(nouveau)

Sécurisation de la hausse progressive du taux global de

cotisations et contributions des travailleurs indépendants

libéraux exerçant dans le cadre de la microentreprise

Cet article, inséré par l'Assemblée nationale à l'initiative du Gouvernement, propose de sécuriser la trajectoire de hausse des cotisations des travailleurs indépendants libéraux exerçant dans le cadre de la microentreprise prévue par un décret du 30 mai 2024 en conséquence d'une décision du Conseil d'État du 9 février 2024.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

A. Le droit en vigueur

1. Le régime micro-social des professions libérales non réglementées

L'article L. 613-7 du code de la sécurité sociale prévoit un dispositif simplifié de calcul des cotisations et contributions sociales, dit « régime micro-social ». Ce régime bénéficie notamment aux professions libérales non réglementées régies par l'article L. 631-1 du code de la sécurité sociale.

L'article L. 613-7 précité prévoit que le taux global, appliqué au montant du chiffre d'affaires ou de recettes, doit être fixé « de manière à garantir [...] un niveau équivalent entre le taux effectif global des cotisations et des contributions sociales versées, d'une part, par ces travailleurs indépendants et, d'autre part, par ceux ne relevant pas [du régime micro-social] ».

2. L'annulation du montant du taux global par une décision du Conseil d'État du 9 février 2024

a) La fixation du taux global par le décret du 7 décembre 2022

L'article 1er du décret n° 2022-1529 du 7 décembre 2022 a fixé, notamment, ce taux de cotisation global.

Ainsi, l'article D. 613-4 du code de la sécurité sociale fixait le taux de cotisation global à 21,1 %.