N° 61

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 23 octobre 2024

RAPPORT

FAIT

au nom de la commission des finances (1) sur la

proposition de loi

visant à assurer

l'équilibre du

régime

d'indemnisation des

catastrophes

naturelles,

Par M. Jean-François RAPIN,

Sénateur

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, rapporteur général

; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel

Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de

Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli,

vice-présidents ; M. Michel Canévet,

Mme Frédérique Espagnac, M. Marc Laménie,

secrétaires ; MM. Arnaud Bazin, Grégory Blanc,

Mme Florence Blatrix Contat, M. Éric Bocquet,

Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole

Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent

Éblé, Rémi Féraud, Stéphane Fouassin,

Mme Nathalie Goulet, MM. Jean-Raymond Hugonet,

Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde,

MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel,

Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Jean-Baptiste

Olivier, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges

Patient, Jean-François Rapin, Mme Ghislaine Senée,

MM. Laurent Somon, Christopher Szczurek,

Mme Sylvie Vermeillet,

M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

612 (2023-2024), 60 et 62 (2024-2025) |

L'ESSENTIEL

Réunie le 23 octobre 2024 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de M. Jean-François Rapin sur la proposition de loi n° 612 (2023-2024) visant à assurer l'équilibre du régime d'indemnisation des catastrophes naturelles, déposée le 21 mai 2024 par Mme Christine Lavarde et plusieurs de ses collègues.

Cette proposition de loi vise à améliorer l'assurance en matière de catastrophes naturelles, et à favoriser le développement de la prévention face aux risques naturels majeurs. Elle découle des travaux menés au nom de la commission des finances par Mme Christine Lavarde, rapporteur spécial de la mission « Écologie, développement durables »1(*), sur le régime d'indemnisation des catastrophes naturelles. La proposition de loi s'inscrit également dans le sillage des réflexions menées dans le cadre du rapport sur les problèmes assurantiels des collectivités territoriales par le rapporteur général M. Jean-François Husson, ainsi que de la mission relative aux inondations de 2023 et du début de l'année 2024 de MM. Jean-François Rapin et Jean-Yves Roux.

Le rapport « Régime

CatNat : prévenir la catastrophe financière »

de Mme Christine Lavarde, rapporteur spécial de la mission

« Écologie, développement

durables »

Le mercredi 15 mai 2024, la commission des finances a adopté les recommandations du rapport de Mme Christine Lavarde suite à son contrôle budgétaire sur le régime d'indemnisation des catastrophes naturelles (régime CatNat). Seize recommandations étaient ainsi formulées, et la présente proposition de loi en reprend neuf qui relèvent du niveau de la loi :

- mettre en place un mécanisme de revalorisation automatique du taux de surprime CatNat (article 1) ;

- interdire le paiement répété de la franchise lors de la succession rapide de catastrophes naturelles (article 2) ;

- instaurer une présomption de refus d'assurer pour motif d'exposition aux catastrophes naturelles dans les zones exposées en cas de saisine du Bureau central de tarification (article 3) ;

- interdire la rémunération des experts en fonction du résultat, ainsi que les liens capitalistiques entre la société d'experts et l'assureur (article 4) ;

- rétablir le principe de libre utilisation des indemnités d'assurance pour l'ensemble des sinistres provoqués par des catastrophes naturelles (article 5) ;

- diminuer la franchise en cas d'adoption de mesures de prévention par l'assuré et en informer celui-ci en amont afin de l'inciter à prendre ces mesures (article 6) ;

- accorder MaPrimeRénov' aux logements qui présentent une exposition aux risques importante, uniquement sous réserve que les travaux de prévention des risques nécessaires aient été réalisés (article 7) ;

- mise en place d'une avance remboursable pour la prévention des risques (article 8) ;

- étendre le champ du fonds pour la prévention des risques naturels majeurs à des mesures de prévention ciblées pour le risque sécheresse et le recul du trait de côte (article 9).

Source : « Régime CatNat : prévenir la catastrophe financière », Christine Lavarde, 15 mai 2024

I. UNE RÉFORME DE L'ASSURANCE DES CATASTROPHES NATURELLES

A. L'INSTAURATION D'UN MÉCANISME DE REVALORISATION AUTOMATIQUE DE LA SURPRIME EST NÉCESSAIRE POUR GARANTIR LA PÉRENNITÉ DU RÉGIME CATNAT

La soutenabilité financière du régime d'indemnisation des catastrophes naturelles, dit « régime CatNat », est menacée par le changement climatique. La présente proposition de loi vise tout d'abord à garantir sa pérennité à long terme. Le rapporteur a proposé dix amendements sur le texte, qui ont tous été adoptés par la commission des finances.

Pour mémoire, le régime CatNat est un régime d'assurance « public-privé » financé par une taxe sur les contrats d'assurance, appelée la « surprime CatNat ». Le régime est géré par la Caisse centrale de réassurance (CCR) qui bénéficie d'une garantie illimitée de l'État.

Le régime d'indemnisation des catastrophes

naturelles,

dit « régime CatNat »

Lorsque l'état de catastrophe naturelle a été déclaré par arrêté, les assureurs sont tenus d'assurer les victimes, au titre de la « garantie CatNat » obligatoire dans tout contrat garantissant les dommages aux biens, et en particulier dans l'assurance multirisque habitation (MRH). La reconnaissance de l'état de catastrophe naturelle doit être demandée par la commune, dans un délai de 24 mois après l'événement.

En contrepartie, les compagnies d'assurance peuvent souscrire à une offre de réassurance de la Caisse centrale de réassurance (CCR), qui est une société anonyme intégralement détenue par l'État et qui bénéficie d'une garantie illimitée de sa part. Le régime est financé par une cotisation additionnelle assise sur la prime des contrats d'assurance, la « surprime CatNat ».

Le régime CatNat n'a vocation qu'à couvrir des risques naturels « inassurables » par le seul secteur privé. Il intègre notamment les inondations, les séismes, les cyclones (outre-mer) ainsi que le risque retrait gonflement des argiles (RGA). En revanche, il n'inclut pas les risques incendies, tempêtes, grêle et neige, car ils sont déjà couverts par des contrats d'assurance ordinaires.

Source : commission des finances

|

|

|

|

|

de ménages couverts pour les catastrophes naturelles en France métropolitaine |

de coût estimé du risque retrait-gonflement des argiles entre 2020 et 2050 |

d'augmentation de la surprime « CatNat » pour les contrats habitation au 1er janvier 2025 |

de hausse de la sinistralité due au changement climatique à l'horizon 2050 |

Depuis sa création en 1982, le régime CatNat a fait ses preuves. Plus de 97 % des ménages en France métropolitaine sont couverts face aux catastrophes naturelles, et la garantie de l'État n'a été appelée qu'une seule fois, à l'occasion des tempêtes Lothar et Martin.

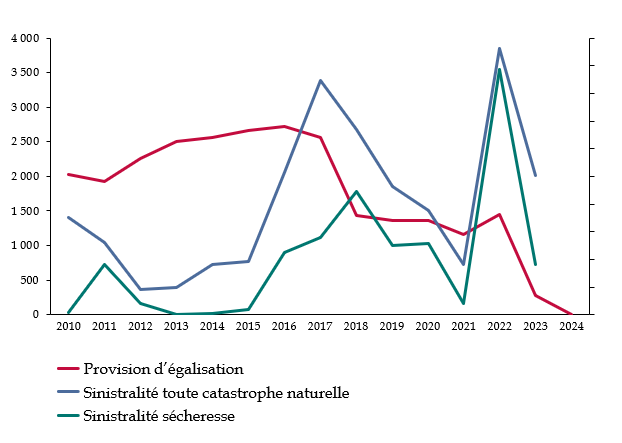

Toutefois, le régime est aujourd'hui à bout de souffle. Les sécheresses des dernières années et les inondations récentes ont considérablement diminué la provision d'égalisation de la CCR, qui sera à la fin 2024 à un niveau presque nul.

Évolution de la provision

d'égalisation de la Caisse centrale de réassurance

et de la

sinistralité depuis 2010 : un régime à bout de

souffle

Source : commission des finances, d'après les données de la Caisse centrale de réassurance

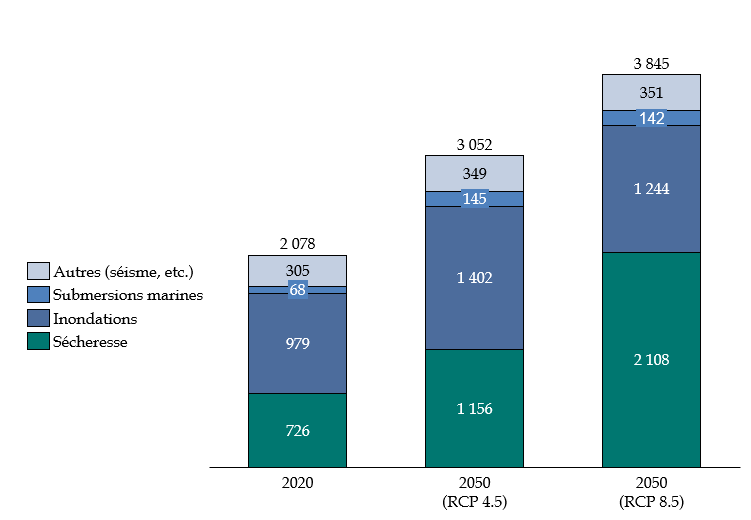

De plus, le changement induira une pression forte sur le régime CatNat. En effet, le coût de la sinistralité des catastrophes naturelles devrait augmenter d'environ 40 % à l'horizon 2050 pour les seuls enjeux climatiques. Rien que le coût de la sinistralité « sécheresse » représenterait 43 milliards d'euros entre 2020 et 2050, contre 13,8 milliards d'euros au cours des trente années précédentes.

Évolution de la sinistralité entre 2020 et 2050

(en millions d'euros)

Note : les scénarios RCP 4.5 et 8.5 sont deux projections d'augmentation des températures utilisées en climatologie, avec la seconde qui représente une augmentation plus forte que la première.

Source : commission des finances, d'après les données de la CCR

L'augmentation du taux de la surprime de 12 % à 20 %, prévue le 1er janvier 2025, permettra de dégager des recettes supplémentaires pour le régime, mais celle-ci ne permettra pas de garantir son équilibre sur le long terme.

Pour répondre à cet enjeu, l'article 1er de la présente proposition de loi prévoit la mise en place d'un mécanisme de revalorisation automatique du taux de surprime, avec une clause de revoyure quinquennale. Cette mesure, inspirée des conclusions de la mission pour l'assurabilité des risques climatiques2(*), est indispensable. Pour faciliter la mise en oeuvre de cette disposition, la commission a adopté l'amendement COM-1 du rapporteur qui prévoit de décaler au 1er janvier 2027 son entrée en vigueur, et de ramener la durée de la clause de revoyure à trois ans.

B. UN RÉÉQUILIBRAGE DES RELATIONS ENTRE LES COMPAGNIES D'ASSURANCE ET LES ASSURÉS

La présente proposition de loi a également pour visée de rééquilibrer les rapports entre les assurés et les compagnies d'assurance, afin de favoriser une confiance mutuelle entre l'ensemble des acteurs. L'article 2 prévoit ainsi d'interdire la possibilité d'appliquer plusieurs fois la franchise d'assurance en cas de succession d'un même aléa naturel sur une période courte.

Des engagements sont parfois pris pour ne pas appliquer plusieurs fois la franchise, comme cela s'est produit lors des inondations du Pas-de-Calais de l'automne et de l'hiver derniers, mais faute de base légale, cette mesure a fait l'objet d'incompréhensions et d'incertitudes. L'article vise à apporter une clarification et une garantie en inscrivant ce principe dans la loi. Pour assurer de la souplesse du dispositif, l'amendement COM-2 supprime la condition de répétition même aléa naturel pour ne conserver que celle de la durée.

L'article 3 institue une présomption de refus d'assurance pour motif d'exposition aux catastrophes naturelles dans les zones les plus à risque, afin de faciliter la saisine du Bureau centrale de tarification (BCT). À l'heure actuelle, le requérant ne peut que très difficilement faire la preuve que le refus, par une entreprise d'assurance de souscrire un des contrats est lié à l'importance du risque de catastrophes naturelles auquel il est soumis. La présomption créée par le présent article vient ainsi faciliter la procédure de saisine du BCT. L'amendement COM-3 du rapporteur, adopté par la commission, complète ce dispositif en rendant obligatoire une voie de saisine électronique pour le Bureau central de tarification.

L'ébauche d'un véritable statut de l'expert en assurance « CatNat » doit permettre de renforcer l'attractivité de la profession.

La profession d'expert en assurance fait actuellement face à une « crise de confiance », qui a été mise en exergue lors des dernières catastrophes naturelles. L'article 4 vise à y remédier, en inscrivant directement dans la loi des garanties d'indépendance élémentaires vis-à-vis des compagnies d'assurances. L'ébauche d'un véritable statut de l'expert en assurance « CatNat », tel que le propose le présent article doit permettre à terme de renforcer son attractivité. La commission des finances a ainsi adopté l'amendement COM-8 du rapporteur qui permet ainsi d'étendre le champ du présent article aux experts d'assurés car la question de l'indépendance les concerne également. En effet, le développement de cette profession est plus récent, et les auditions menées par le rapporteur ont fait remonter des inquiétudes à ce sujet. Les experts d'assurance peuvent également jouer un rôle de conseil. Pour inciter à l'usage de l'indemnité d'assurance pour des reconstruction améliorée plutôt que des reconstructions, la commission des finances a adopté l'amendement COM-14 portant article additionnel après l'article 5 prévoit de rendre obligatoire dans le rapport d'expertise une présentation de mesures de réduction de la vulnérabilité qui pourraient être mises en place (article 5 bis du texte de la commission).

L'article 5 prévoit de revenir sur une disposition de l'ordonnance du 8 février 20233(*) qui, en matière de retrait-gonflement des argiles, obligeait les assurés à utiliser leur indemnité d'assurance pour réparer leur logement détérioré, les privant de la possibilité, le cas échéant d'utiliser cette indemnité pour se reloger ailleurs.

S'il partage l'intention de l'auteur de la proposition de loi, le rapporteur a aussi entendu les réserves des acteurs de l'assurance quant à la perspective d'un retour à une liberté totale d'affectation des indemnités versées en cas de RGA. L'amendement COM-9 du rapporteur, adopté par la commission, tend à proposer le meilleur compromis à date, à savoir le maintien d'un principe d'affectation assorti de deux exceptions législatives : le coût des réparations excède la valeur du bien, ou alors le bâtiment est devenu inhabitable.

II. INCITER À LA PRÉVENTION DES RISQUES POUR RÉDUIRE LES COÛTS FUTURS

A. AIDER LES PARTICULIERS À LA RÉALISATION DE TRAVAUX DE RÉDUCTION DE LA VULNÉRABILITÉ AUX RISQUES NATURELS

La réforme de la prévention des risques s'inscrit également dans une visée financière : favoriser la prévention des risques aujourd'hui doit permettre des économies plus tard sur le régime d'indemnisation des catastrophes naturelles.

L'article 6 prévoit une diminution du montant de la franchise « CatNat » payée par les particuliers au prorata de la mise en place de mesures de prévention adaptées. Une telle disposition existe déjà pour les biens à usage professionnel. Si l'instrument de modulation proposé poursuit un objectif nécessaire, à savoir le renforcement des incitations à l'adoption par les particuliers de mesures de prévention des risques, sa mise en oeuvre opérationnelle paraît complexe. En conséquence, la commission des finances a supprimé cet article en adoptant l'amendement COM-10 du rapporteur.

L'article 7 prévoit l'instauration d'un dispositif de soutien à l'acquisition de prêts pour la prévention des risques, sur un modèle semblable à « l'éco-PTZ » qui existe aujourd'hui pour la rénovation énergétique. L'éco-PTZ rénovation énergétique est un dispositif qui a connu un déploiement significatif sur les dernières années, et qui représente une véritable aide à la rénovation énergétique. Son coût pour les finances publiques s'est en outre révélé raisonnable au regard du nombre de prêts délivrés.

Un dispositif similaire pour la prévention des risques paraît tout à fait indiqué. Il offre une véritable solution de financement pour les particuliers, tout en préservant les finances publiques. Son coût serait inférieur à 5 millions d'euros durant les premières années de son déploiement. En adoptant l'amendement COM-11 du rapporteur, la commission a levé une ambiguïté dans le texte de l'article pour garantir que le risque retrait-gonflement des argiles est bien inclus.

B. ÉLARGIR LE CHAMP DE LA POLITIQUE PUBLIQUE DE PRÉVENTION DES RISQUES NATURELS

L'article 8 prévoit que, dès lors qu'un diagnostic de vulnérabilité aux risques naturels majeurs a établi que le logement se situe dans une zone d'exposition élevée à un ou plusieurs risques naturels majeurs, la prime de transition énergétique, mieux connue sous le nom de MaPrimeRénov', ne peut être versée que sous la condition de la réalisation de travaux de prévention adaptés. À l'heure actuelle la vulnérabilité du bâti aux risques naturels ne fait pas partie des critères conditionnant le financement par MaPrimeRénov'. Or, la rénovation énergétique de logements fortement exposés aux risques naturels, et pour lesquels aucune mesure de prévention n'est prise, représente un véritable gâchis de dépense publique. L'amendement COM-12 du rapporteur, adopté par la commission, prévoit de restreindre le champ de cet article aux rénovations globales, où se concentrent les enjeux financiers.

L'article 9 étend le champ du fonds Barnier au financement d'études et de dispositifs expérimentaux pour la lutte contre le recul du trait de côte ainsi que de prévention des dommages provoqués par le retrait-gonflement des argiles. Le financement de travaux de prévention du risque retrait-gonflement des argiles (RGA) est en effet presque inexistant, alors que ce risque concerne près de la moitié des logements individuels sur le territoire métropolitain, et le fonds Barnier est un bon vecteur.

En revanche, l'intégration de la lutte contre le recul du trait de côte dans le champ du fonds Barnier, tel que le propose le présent article, soulève des difficultés, dans la mesure où ce risque n'est actuellement pas inclus dans le régime Catnat. La commission a donc adopté l'amendement COM-13 du rapporteur qui limite l'élargissement du fonds au RGA. Il n'en reste pas moins que le financement de la lutte contre le recul du trait représente aujourd'hui un véritable angle mort dans la politique publique de prévention des risques, et qu'il est impératif de mener une réflexion sur ce sujet.

C. RÉDUIRE LA VULNÉRABILITÉ DU BÂTI ET PROMOUVOIR LA CULTURE DU RISQUE

La commission de l'aménagement du territoire et du développement durable s'est saisie pour avis sur le texte, en désignant M. Pascal Martin comme rapporteur pour avis. La commission des finances a ainsi adopté cinq amendements proposés par le rapporteur pour avis de la commission de l'aménagement du territoire et du développement durable. Ces amendements s'articulent autour de deux axes : renforcer les normes relatives au bâti et promouvoir la culture du risque. L'amendement COM-15 prévoit ainsi un renforcement des règles de construction issues de la loi n°2018-1021 du 23 novembre 2018 portant évolution du logement, de l'aménagement et du numérique (Élan) afin de réduire la vulnérabilité du bâti au RGA. En effet, des maisons construites depuis la promulgation de la loi Élan commencent déjà à se fissurer, ce qui impose d'adapter les normes applicables, ce qui était le sens de la recommandation n°9 du rapport de Christine Lavarde sur le régime CatNat.

Afin de sensibiliser au risque les acheteurs et les locataires, et encourager à la mise en oeuvre des mesures de préventions, l'amendement COM-18 prévoit de compléter l'état des risques annexé à l'acte de vente ou de location par une information relative au risque RGA, si le bien en question se situe dans une zone d'exposition moyenne ou forte. La promotion de la culture du risque doit également se faire au plus jeune âge, et c'est la raison pour laquelle l'amendement COM-15 intègre dans les programmes de l'école primaire la prévention des risques naturels majeurs.

L'amendement COM-19 complète l'article 8 par un amendement demandant au Gouvernement d'évaluer et de remettre au Parlement un rapport au terme d'un an sur les effets du conditionnement de l'octroi MaPrimeRénov' à la réalisation de travaux de prévention des risques sur la politique de rénovation énergétique. Enfin, l'amendement COM-17 prévoit que l'Agence nationale de l'habitat (ANAH) doit accomplir ses missions « en tenant compte des enjeux de prévention des risques naturels », là aussi pour favoriser une meilleure intégration entre la politique de rénovation énergétique et celle de prévention des risques.

La commission a adopté la proposition de loi ainsi modifiée. Cette dernière sera examinée en séance publique le mardi 29 octobre 2024.

* 1 Sur les programmes 113 « Paysages, eau et biodiversité », 174 « Energie, climat et après-mines, 181 « Prévention des risques », 217 « Conduite des politiques de l'écologie », 345 « Service public de l'énergie », 380 « Fonds d'accélération de la transition écologique dans les territoires ».

* 2 « Adapter le système assurantiel français face à l'évolution des risques climatiques », Thierry Langreney, Gonéri Le Cozannet, Myriam Merad, décembre 2023.

* 3 Article 1 de l'ordonnance n° 2023-78 du 8 février 2023 relative à la prise en charge des conséquences des désordres causés par le phénomène naturel de mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols : « Pour ces sinistres, l'indemnité due par l'assureur doit être utilisée par l'assuré pour réparer les dommages consécutifs aux mouvements de terrain différentiels ».