II. LE PROGRAMME 162 « INTERVENTIONS TERRITORIALES DE L'ÉTAT »

Le programme 162 « Interventions territoriales de l'État » (PITE) , créé en 2006 , est composé de huit actions territorialisées répondant à des enjeux divers.

La maquette du programme 162 a fortement évolué au cours des années précédentes, du fait de la création d'une action concernant les services d'incendie et de secours à Wallis-et-Futuna, de la clôture de celle portant sur le Marais poitevin et de l'élargissement de l'action 04 dorénavant intitulée « plans d'investissement pour la Corse » afin de porter le plan de transformation et d'investissement pour la Corse (PTIC) .

Le PLF 2023 crée une nouvelle action consacrée à la mise en oeuvre du plan de lutte contre les sargasses dans les Antilles . Celle-ci sera dotée de 5,1 millions d'euros en AE et en CP, ce qui sera légèrement équivalent au budget de l'autre action de lutte contre des algues invasives. L'action 02 - Eau et Agriculture en Bretagne porte en effet le plan de lutte contre les algues vertes, abondé en gestion à hauteur de 5 millions d'euros.

Le montant de la plupart des actions est stable, à l'exception notable de l'action 04 - Plans d'investissement pour la Corse, qui représente les plus grands montants du programme 162. À périmètre constant, le programme 162 diminue de 18,7 millions d'euros en AE et 35,9 millions d'euros en CP.

Évolution par action des crédits du

programme 162 « Interventions

territoriales de

l'État » (périmètre courant)

(en millions d'euros et en %)

|

2022 |

PLF 2023 |

PLF 2023 y compris fonds de concours |

Évolution PLF 2023 / LFI 2022 (volume) |

Évolution PLF 2023 / LFI 2022 (%) |

||

|

02 - Eau - Agriculture en Bretagne |

AE |

2,0 |

2,0 |

2,0 |

0 |

0,0% |

|

CP |

2,0 |

2,0 |

2,0 |

0 |

0,0% |

|

|

04 - Plans d'investissement pour la Corse |

AE |

73,0 |

50,0 |

70,0 |

-23 |

-31,5% |

|

CP |

67,7 |

30,7 |

30,7 |

-37 |

-54,7% |

|

|

08 - Volet territorialisé du plan national d'action chlordécone |

AE |

4,3 |

4,5 |

4,5 |

0,2 |

4,7% |

|

CP |

4,3 |

4,5 |

4,5 |

0,2 |

4,7% |

|

|

09 - Plan littoral 21 |

AE |

5,9 |

10,0 |

0,0 |

4,1 |

69,5% |

|

CP |

4,4 |

4,4 |

0,0 |

0 |

0,0% |

|

|

10 - Fonds interministériel pour la transformation de la Guyane |

AE |

11,9 |

12,1 |

64,1 |

0,2 |

1,7% |

|

CP |

11,9 |

12,1 |

55,1 |

0,2 |

1,7% |

|

|

11 - Reconquête de la qualité des cours d'eau en Pays de la Loire |

AE |

0,1 |

0,1 |

0,1 |

0 |

0,0% |

|

CP |

0,7 |

0,7 |

0,7 |

0 |

0,0% |

|

|

12 - Service d'incendie et de secours à Wallis-et-Futuna |

AE |

1,3 |

2,2 |

2,2 |

0,9 |

69,2% |

|

CP |

1,3 |

2,2 |

2,2 |

0,9 |

69,2% |

|

|

13 - Plan Sargasses II |

5,1 |

5,1 |

5,1 |

|||

|

5,1 |

5,1 |

5,1 |

||||

|

Total programme 162 |

AE |

98,4 |

85,8 |

157,8 |

-12,6 |

-12,8% |

|

CP |

92,3 |

61,6 |

145,7 |

-30,7 |

-33,3% |

Source : commission des finances d'après les documents budgétaires

A. LE PITE, UN OUTIL BUDGÉTAIRE EFFICACE

1. Un programme permettant de mettre en avant des politiques publiques interministérielles et territorialisées

Le PITE présente deux caractéristiques qui le distinguent des autres programmes budgétaires :

- il se compose d'actions répondant à des enjeux locaux spécifiques , dont la mise en oeuvre est limitée à un périmètre géographique donné et non à une politique publique nationale ;

- il est financé par des contributions issues de programmes de différents ministères, rendus fongibles au niveau de chaque action . Le PITE a ainsi vocation à mutualiser des moyens consacrés par chaque ministère à la réalisation de l'action.

Ce programme représente un faible enjeu budgétaire en termes de montants de crédits. Il est toutefois pertinent pour répondre à certaines problématiques locales complexes , sur lesquelles l'État souhaite mettre l'accent.

En outre, le PITE présente l'avantage de constituer un effet levier pour les partenaires de l'État sur les politiques publiques concernées, la mobilisation financière de l'État entraînant généralement celle d'un certain nombre de cofinanceurs.

Enfin, le PITE présente des avantages notables pour les gestionnaires, en leur offrant une grande souplesse de gestion , tandis qu'il garantit aux acteurs locaux une meilleure visibilité de l'engagement de l'État sur leur territoire, en complément de crédits de droit commun des ministères concernés par la politique publique en question.

2. Une programmation initiale à relativiser du fait du financement des principales actions par des transferts en cours de gestion

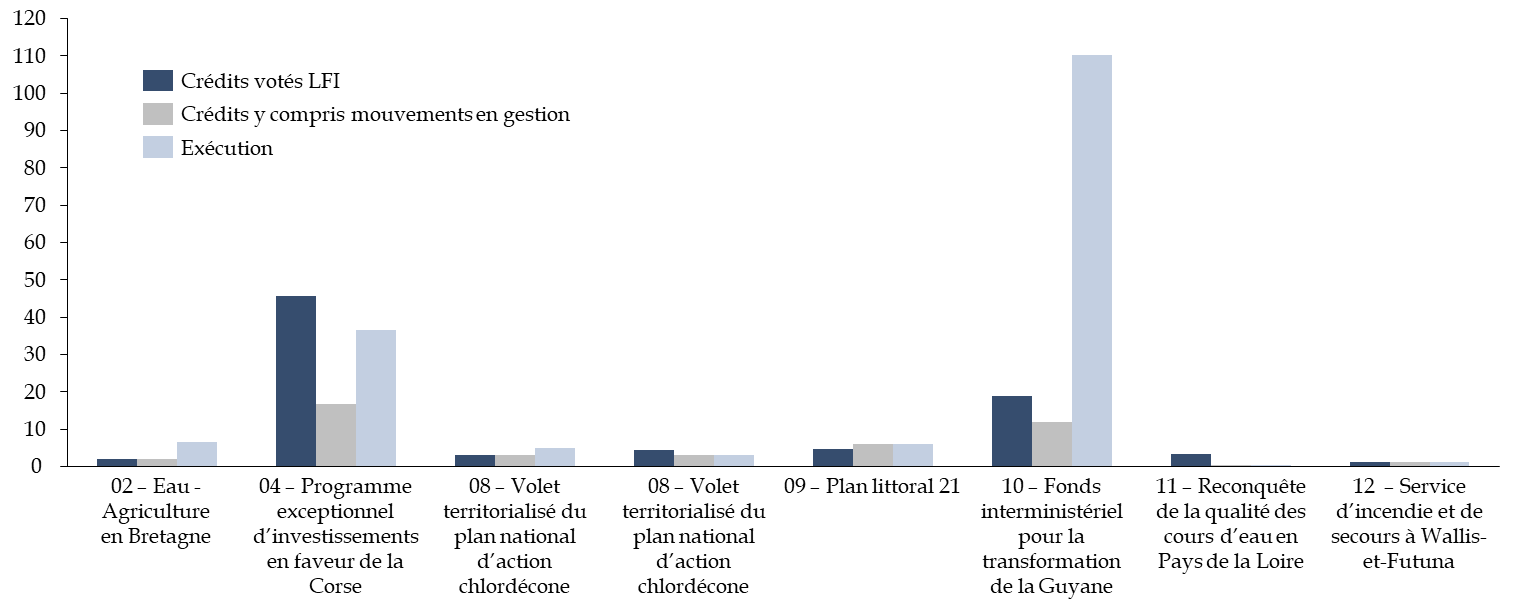

La principale difficulté concernant l'exécution du programme 162 est l'importance des mouvements de crédits pour certaines actions , qui limitent la portée de la prévision en loi de finances initiale et aboutit à des sur ou sous-consommations artificielles. Le montant ouvert en LFI ne correspondait en 2021 qu'à 15 % des crédits en AE et 43 % des crédits en CP finalement ouverts sur le programme.

Les modalités de gestion liées à ces transferts en gestion sont difficilement compréhensibles . Elles n'apportent aucune garantie, ni quant au montant qui sera in fine transféré en faveur du plan ni quant au calendrier de ce versement. Le rapporteur spécial en appelle depuis des années à un rebasage des crédits, ce permettrait de clarifier la gestion et de restaurer l'autorisation budgétaire donnée par le Parlement, qui ne se prononce actuellement en loi de finances initiale que sur une minorité des crédits .

Exécution budgétaire

du programme 162

pour l'exercice 2021 par action

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

Cette situation devrait se reproduire en 2023 comme au cours des années précédentes . En PLF 2023, 85,8 millions d'euros en AE et 61,3 millions d'euros en CP sont prévus. Le montant total du programme s'élèverait à 145,7 millions d'euros en incluant les fonds de concours.

Le montant des fonds de concours attendus en 2023 est inférieur en CP à ceux versés en 2022 : 43 millions d'euros contre 84,2 millions d'euros l'année précédente, mais supérieur en AE (72,2 millions d'euros contre 48,3 millions d'euros l'année précédente en AE). Ces crédits étaient essentiellement en provenance du plan de relance vers l'action 04 - Plans d'investissement pour la Corse, abondée en gestion par des financements spécifiques à hauteur de 30,4 millions d'euros en AE et 12 millions d'euros en CP.

Le rapporteur spécial souligne une fois de plus le manque de sincérité de la programmation budgétaire du PITE, dans la mesure où quasiment toutes les actions sont alimentées par des transferts en gestion et où, par conséquent, les montants présentés ci-dessus ne correspondent pas aux crédits réellement accordés aux politiques en question.

S'agissant de l'action 02 depuis 2018, le financement du plan de lutte contre les algues vertes (PLAV), soit 5 millions d'euros en AE et en CP et représentant les deux tiers de l'action, intervient par voie de transfert en gestion en provenance du programme 149 - compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture. Lors du vote du Parlement sur la loi de finances, l'axe 5 de l'action 02, qui finance le PLAV, n'est donc pas doté .

Les modalités liées à ces transferts en gestion sont difficilement compréhensibles . Elles n'apportent aucune garantie, ni quant au montant qui sera in fine transféré en faveur du plan ni quant au calendrier de ce versement. Le rapporteur spécial en appelle depuis des années à un rebasage des crédits, ce qui permettrait de clarifier la gestion et de restaurer l'autorisation budgétaire donnée par le Parlement, qui ne se prononce actuellement en loi de finances initiale que sur un tiers des crédits .

À défaut, il semble indispensable d'anticiper la date du transfert pour permettre au responsable de BOP de disposer le plus tôt possible des crédits .