II. POIDS ET ÉVOLUTION DE LA MISSION DANS LE BUDGET DE L'ÉTAT

A. LA PREMIÈRE MISSION DU BUDGET DE L'ÉTAT

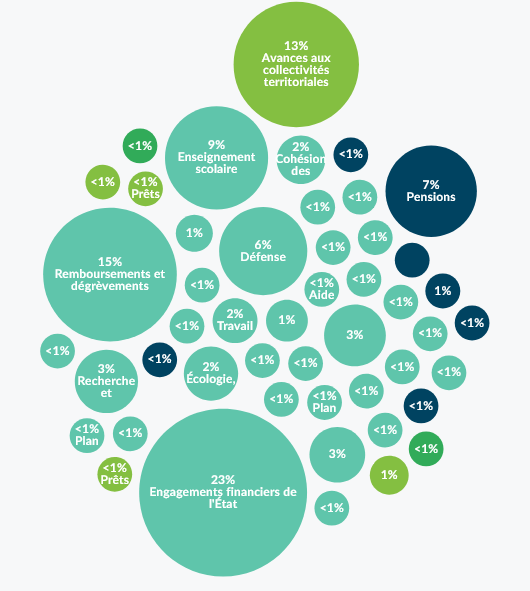

Historiquement, la mission « Remboursements et dégrèvements » se présente comme la plus importante des missions budgétaires de l'État en termes de volume de crédits avant les missions « Avances aux collectivités territoriales » et « Enseignement scolaire ».

En 2022, elle se positionne après la mission « Engagements financiers de l'État » dont le montant total intègre les crédits du programme 369 relatif à l'amortissement de la dette de l'État liée au Covid 19 à hauteur de 165 milliards d'euros.

En 2023, la mission « Remboursements et dégrèvements » est de nouveau la première mission en termes de volume de crédits tout budget confondu (budget général, budgets annexes, comptes d'affectation spéciale et comptes de concours financiers).

Le rapporteur spécial estime que le volume de crédits, au regard des autres missions, invite à considérer que les réformes fiscales coûtent davantage que des missions publiques y compris régaliennes. Même si certaines disparitions d'impôt alimentent une baisse des crédits de la mission, nous pouvons constater finalement qu'il y a des pertes de recettes qui coûtent plus que des dépenses stricto sensu .

Poids de la mission « Remboursements et dégrèvements » en 2022

Source : direction du budget

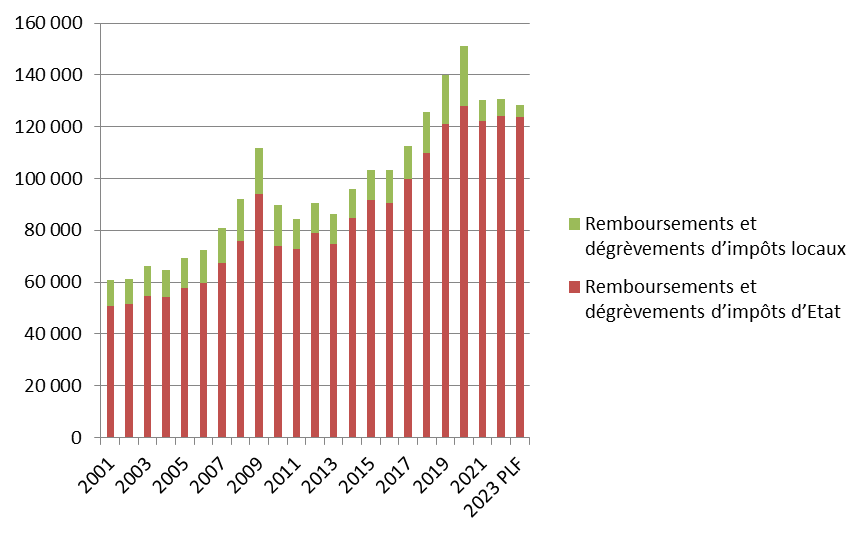

Depuis 2001, les crédits de la mission ont enregistré une hausse de 115,14 % avec une tendance inverse entre les crédits du programme 200 qui augmentent de 145 % alors que les crédits du programme 201 enregistrent une baisse de 34,4 % du fait de la suppression progressive de la taxe d'habitation sur les résidences principales et de la réforme des impôts de production.

Évolution des remboursements et dégrèvements (exécution) entre 2001 et 2023

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Cette tendance se justifie partiellement par la hausse des recettes brutes fiscales générant, mécaniquement, plus de remboursements et dégrèvements.

Cependant, la hausse des remboursements et dégrèvements s'est faite à un rythme plus élevé que celui des recettes fiscales ( + 111,4 % contre 43,2 %) ce qui atteste également de modifications dans les politiques fiscales générant plus de remboursements et dégrèvements et notamment de crédits d'impôts. Il en résulte que la part des remboursements et dégrèvements dans les recettes fiscales brutes totales a augmenté, passant de 19,65 % en 2001 à 29 % en 2023.

Part des remboursements et dégrèvements

(exécution)

dans les recettes fiscales brutes entre 2001 et

2023

(en pourcentage)

Source : commission des finances du Sénat à partir des documents budgétaires