II. LES CRÉDITS DES AUTRES PROGRAMMES DE LA MISSION NE SONT PAS AFFECTÉS PAR LES EFFETS DE LA CRISE SANITAIRE ET S'INSCRIVENT DANS LA DYNAMIQUE CONSTATÉE CES DERNIÈRES ANNÉES

A. LES PRIORITÉS DU PROGRAMME 145 SONT DAVANTAGE PORTÉES PAR LES DÉPENSES FISCALES QUI LUI SONT ATTACHÉES QUE PAR LES CRÉDITS BUDGÉTAIRES OCTROYÉS EN LOI DE FINANCES

1. Des crédits budgétaires qui poursuivent leur baisse...

Le programme 145 « Épargne » se compose de deux actions :

- l'action 01 - Épargne logement , qui porte plus de 99,9 % des crédits du programme . Ces crédits correspondent aux primes que peuvent obtenir, sous certaines conditions (date d'ouverture et souscription d'un prêt épargne logement), les détenteurs d'un compte épargne-logement (CEL) ou d'un plan d'épargne logement (PEL) ;

- l'action 02 - Instrument de financement du logement , qui retrace l'intervention de l'État au niveau des prêts du secteur aidé géré par le Crédit foncier et des prêts conventionnés contrôlés par la SGFGAS (Société de gestion des financements et de la garantie de l'accession sociale à la propriété). Ce dispositif est en voie d'extinction .

Le tableau ci-dessous illustre la poursuite de la diminution des crédits attribués au programme , qui s'explique principalement par l'utilisation des produits d'épargne logement non plus comme un outil d'accession à la propriété mais comme un outil d'épargne. Un second effet devrait jouer à plus long-terme, la suppression de la prime pour les produits ouverts à compter du 1 er janvier 2018. Cette trajectoire baissière, qui devrait s'inscrire dans la durée, demeure toutefois conditionnée au comportement des épargnants. Le dispositif de prime est en effet une dépense de guichet, le nombre de PEL ou de CEL bénéficiaires et le montant global des primes à payer n'étant pas contingentés.

Évolution des crédits du programme 145

(en crédits de paiement et en millions d'euros)

|

2021 |

LFI 2022 |

PLF 2023 |

Évolution 2023/2022 |

|

|

Épargne logement |

64,23 |

60,13 |

59,11 |

- 1,70 % |

|

Instrument de financement du logement social |

0,29 |

0,08 |

0,1 |

+ 30,64 % |

|

Total |

64,52 |

60,21 |

59,21 |

- 1,66 % |

Source : commission des finances, d'après les documents budgétaires

2. ... et des dépenses fiscales dont le coût ne cesse de progresser, à l'inverse de leur évaluation

À l'instar des années précédentes, force est de constater que ce sont moins les crédits budgétaires que les dépenses fiscales qui portent les politiques publiques attribuées au programme 145. La Cour des comptes avait par le passé attiré l'attention sur la diversité des moyens consacrés aux politiques publiques de l'État, en particulier ceux autres que le budget général, et qui faisaient généralement l'objet d'un moindre suivi 68 ( * ) . Le programme 145 est particulièrement représentatif de cette tendance : le coût des 26 dépenses fiscales serait au moins 98 fois supérieur aux crédits budgétaires demandés dans le PLF 2023.

Cela est particulièrement notable alors même que ces dépenses fiscales sont moins nombreuses qu'en 2022, l'exonération des lots d'obligations et primes de remboursement attachées à des emprunts négociables émis avant le 1 er janvier 1992 et l'exonération du prélèvement libératoire pour les produits des emprunts contractés hors de France et pour les intérêts des obligations et des titres de créances négociables souscrits par un non-résident ayant été supprimées en loi de finances pour 2022 69 ( * ) .

Le rapporteur spécial appelle depuis plusieurs années à une meilleure évaluation de ces dépenses fiscales et de leur pertinence , en se concentrant d'abord sur celles dont le coût n'est pas du tout évalué ainsi que sur celles qui présentent un coût inférieur à 500 000 euros, avec quelques milliers de bénéficiaires. Un tel exercice est en effet de nature à permettre de proposer la suppression des dispositifs obsolètes .

Au-delà des deux actions sur lesquelles sont ouverts les crédits, et c'est d'ailleurs ce qui justifie le rattachement de ces 26 dépenses fiscales, le programme 145 est en effet destiné à encourager les placements dans plusieurs produits d'épargne réglementée ainsi que la constitution d'une épargne de long terme . Ces objectifs sont bien sûr absolument légitimes et certaines dépenses fiscales doivent être préservées , par exemple celle exonérant de prélèvements les intérêts des livrets réglementés ou encore celles encourageant le développement des plans d'épargne salariale et de retraite d'entreprise, ou encore l'assurance vie.

Ce qui est beaucoup plus problématique en revanche, c'est bien l'absence de progrès constatée d'années en années sur l'évaluation du nombre de bénéficiaires et du coût de ces dépenses fiscales . La seule amélioration observable est imputable à la suppression de dépenses fiscales non estimées, mais pas au renforcement de l'évaluation.

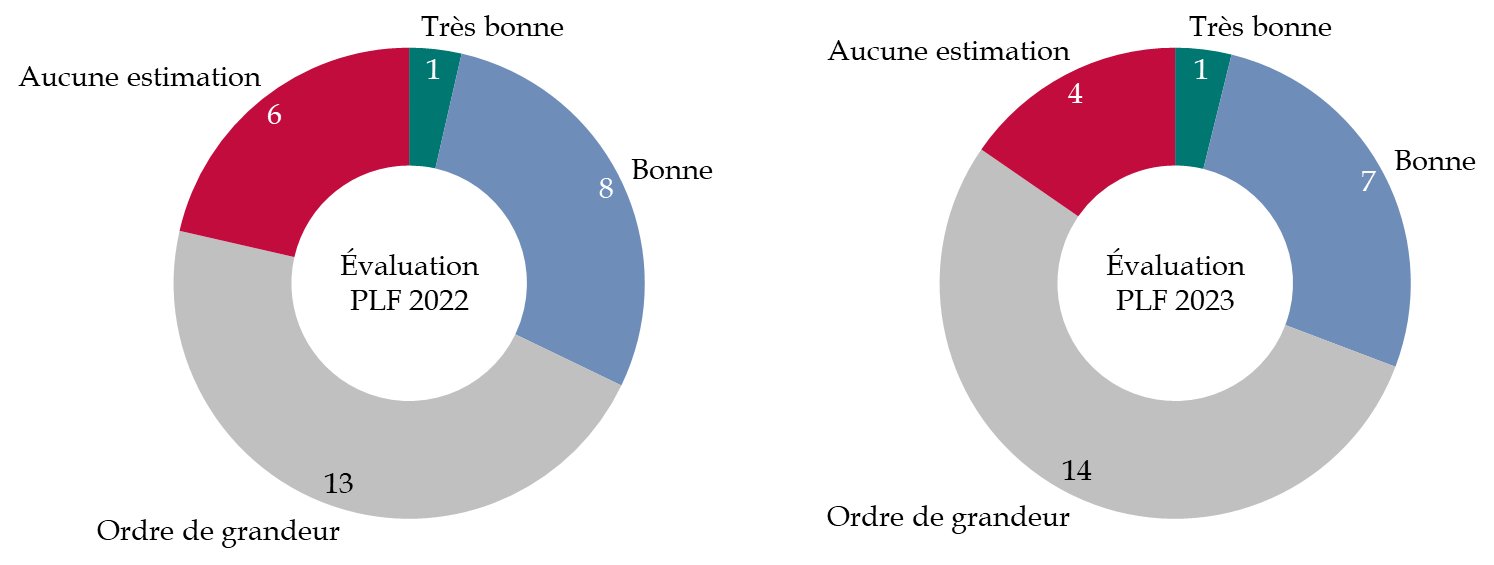

Évaluation des dépenses fiscales

dans

les PLF 2022 et 2023

Source : commission des finances, d'après les documents budgétaires

Les deux tiers des dépenses fiscales ne font pas l'objet d'une évaluation dont le niveau de fiabilité est au moins « bon ». C'est bien loin de la moyenne constatée sur l'ensemble des 471 dépenses fiscales du PLF 2022 où plus de la moitié ont été chiffrées avec une fiabilité « bonne » ou « très bonne » 70 ( * ) . Le principal facteur d'explication sur le défaut d'évaluation, pour le nombre de bénéficiaires, serait l'absence d'obligation déclarative, et donc de données fiscales liées, même si la direction de la législation fiscale a également indiqué qu'il revenait d'abord à chaque administration compétente au fond de procéder à l'évaluation de ses dispositifs 71 ( * ) .

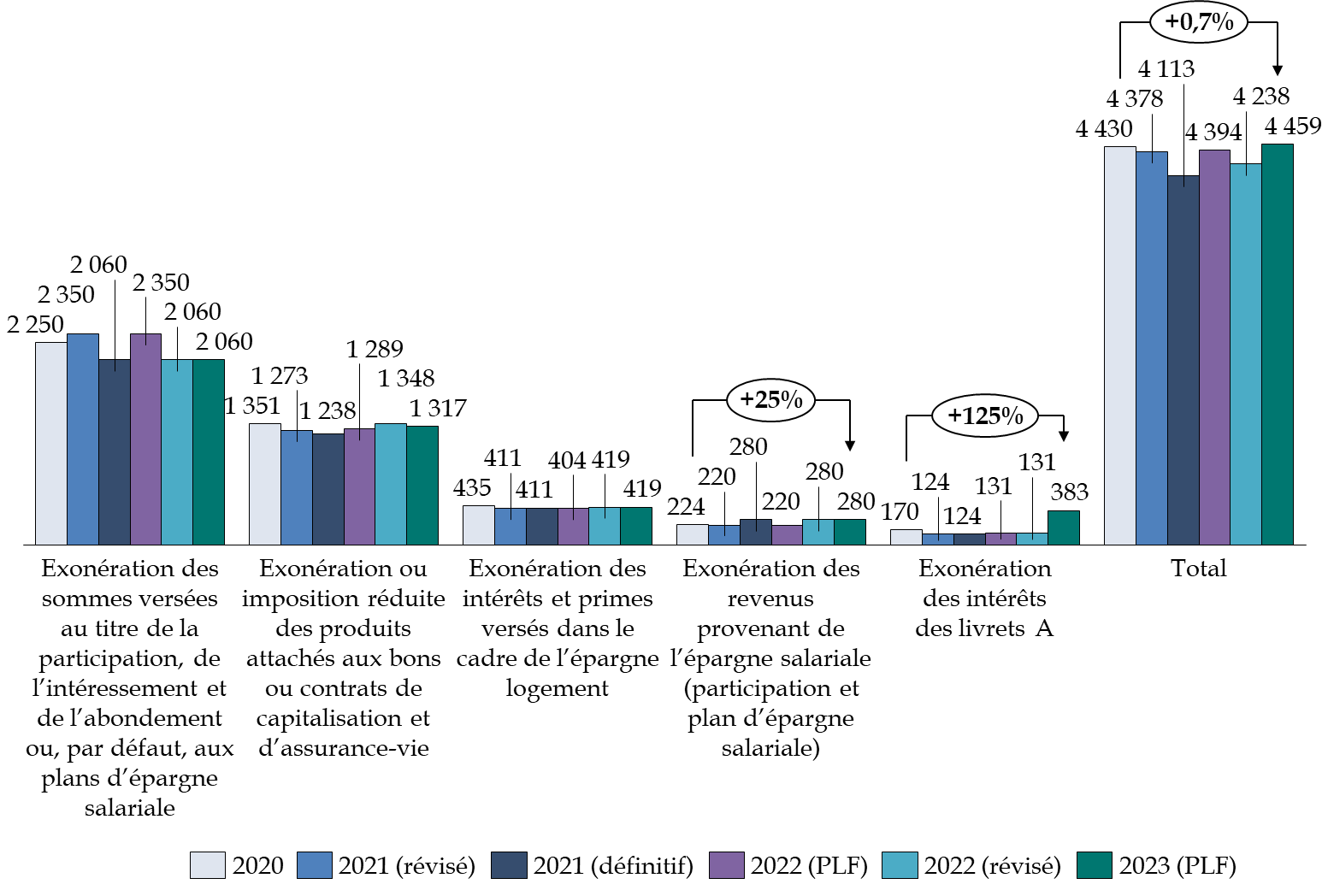

Évolution des estimations des cinq plus grandes

dépenses fiscales

attachées au programme 145 et de leur

coût total depuis 2020

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Dans le graphique ci-dessus, les prévisions du coût total n'incluent pas deux dépenses fiscales pour lesquelles l'estimation chiffrée n'est pas encore disponible, leur coût total s'étant élevé à 1,18 milliard d'euros en 2020 et à 828 millions d'euros en 2021. L'une d'entre elles, l'exonération des sociétés de placement à prépondérance immobilière à capital variable » a vu son coût pour 2021 être réévalué, entre le PLF 2022 et le PLF 2023, de « non chiffrable » à 660 millions d'euros . Il est à la fois curieux et dommageable que le chiffrage, même évaluatif, de cette dépense fiscale ne soit pas disponible dès le projet de loi de finances initiale.

* 68 Cour des comptes, Le budget de l'État en 2019 (résultats et gestion) , 28 avril 2020.

* 69 Article 35 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022.

* 70 Selon les données inscrites dans le projet annuel de performance de la mission « Gestion des finances publiques » , annexé au projet de loi de finances pour 2023.

* 71 En réponse au questionnaire budgétaire du rapporteur spécial.